12 кроків, які відділяють ФОП від декретних у 2023 році

Одразу заспокоїмо — без виплат ФОП не залишиться. А от що для цього треба зробити з урахуванням останніх змін, про це і поговоримо далі.

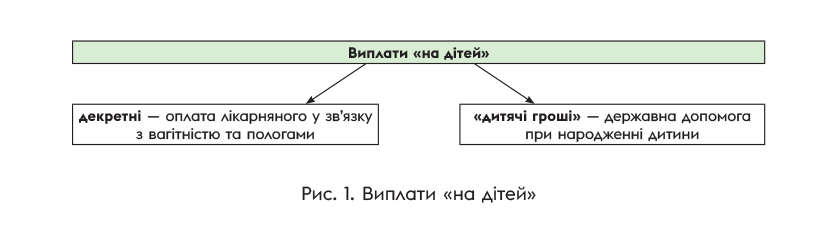

Декретні — це…

Давайте відразу розберемося, що таке «декретні виплати»? Бо ФОП, які вагітні вперше, можуть і заплутатись. Отож, дивіться. На сьогоднішній день існує два види виплат, які можна отримати у зв’язку з народженням дитини:

— перший — це власне декретні, про які ми сьогодні будемо говорити. Вони називаються допомога по вагітності та пологах. Саме ці гроші тепер виплачує ПФУ замість Фонду соцстраху.

Виплачують їх на основі листка непрацездатності та заявки, яку ФОП повинен подати до ПФУ. Щоб отримати таку виплату, ФОП повинен сплачувати ЄСВ «за себе». Якщо не сплачує, то від ПФУ декретні він не отримає. Але може отримати виплату (допомогу у зв’язку з вагітністю та пологами) із соцзабезу (управління соцзахисту населення), яка є знано меншою за розміром, ніж декретні від ПФУ (детальніше про це читайте у статті «ФОП не сплачує ЄСВ «за себе»: що з лікарняними/декретними» // «Податки & бухоблік», 2023, № 26).

Усю суму декретних ФОП виплатять відразу;

— і другий вид виплат — це так звані «дитячі гроші» (допомога при народженні дитини). Цю допомогу виплачує соцзабез. Причому щоб її отримати, зовсім не обов’язково бути ФОП чи сплачувати ЄСВ «за себе». Досить подати в соцзабез заяву, паспорт одного з батьків (документ, що його замінює) та копію свідоцтво про народження дитини (п. 11 Порядку № 1751*).

На кожну дитину виплачують 41280 грн, з них: 10320 грн одноразово, а решту — рівними сумами протягом 3 років (п. 13 Порядку № 1751).

Також при народженні дитини надається одноразова натуральна допомога «пакунок малюка» чи грошова компенсація його вартості.

Як показує практика, найбільше проблем виникає при оформленні декретних. Отож бо, з ними й будемо сьогодні розбиратися.

Які ФОП мають право на декретні від ПФУ?

Отримати декретні від ПФУ можуть ФОП за умови, що вони сплачують ЄСВ «за себе» попри можливість не сплачувати його протягом воєнного стану. Бо

без сплати ЄСВ «за себе» ФОП не зможе отримати декретні від ПФУ, оскільки останній не вважатиме такого ФОП застрахованою особою

А за скільки місяців має бути сплачено ЄСВ «за себе»? В ідеалі — за всі 12 місяців перед місяцем виходу у декрет + за місяць виходу в декрет. Хоча не виключено, що вам пощастить отримати виплату, навіть якщо ви сплатили ЄСВ «за себе» всього за декілька місяців перед декретом (включаючи місяць виходу в декрет).

Ну а якщо ФОП — новенький, тобто зареєструвався нещодавно і відразу йде в декрет, він може сплатити ЄСВ «за себе» не за 12 місяців, а менше: починаючи з місяця держреєстрації. І йому все одно нарахують декретні.

До речі, якщо ви не тільки ФОП, а ще й працевлаштовані за основним місцем роботи як найманий працівник, за якого ЄСВ сплачує роботодавець (не менше мінімуму), то ситуація інакша. ЄСВ «за себе» як ФОП ви не сплачуєте, навіть якщо бажаєте. А декретні отримати зможете тільки один раз: саме як найманий працівник. Отримати виплати двічі: і як працівник, і як ФОП — неможливо (детальніше про це читайте у статті «ФОП не сплачує ЄСВ «за себе»: що з лікарняними/декретними» // «Податки & бухоблік», 2023, № 26).

Як отримати декретні?

ФОП, який має ще й основне місце роботи, за декретними звертається до свого роботодавця. Останній, власне, і буде займатися отриманням декретних від ПФУ, а потім виплатить їх працівникові.

Інші ФОП (які не працюють за наймом за основним місцем роботи), клопотати про декретні мають самотужки. Але не переймайтеся, зараз розберемося, що до чого.

Крок 1. Зазвичай, вагітні заздалегідь стають на облік у лікаря. А як підходить строк 30 тижнів, лікар формує медичний висновок про тимчасову непрацездатність ФОП у зв’язку з вагітністю та пологами. Тобто перше, що треба зробити, — звернутися до лікаря.

А якщо ФОП за кордоном? Не біда. Під час воєнного стану можна сформувати медичний висновок про вагітність та пологи дистанційно (п. 10 розд. IV Порядку № 1066*).

Тож вам треба просто зв’язатися з лікарем в Україні, який надає послуги з ведення вагітності в амбулаторних умовах, і надати йому закордонні медичні документи про вагітність. Зауважте, що український лікар може (але не зобов’язаний) затребувати переклад таких документів українською мовою.

Крок 2. Про медичний висновок вам надійде смс-повідомлення на телефон (на номер, який ви вказали в електронній системі охорони здоров’я).

Крок 3. Тим часом лікар підписує медичний висновок електронним підписом і він автоматично передається до Електронного реєстру листків непрацездатності (у ПФУ). На підставі медичного висновку формується електронний лікарняний.

Стандартний лікарняний у зв’язку з вагітністю та пологами формується на 126 календарних днів

Але якщо пологи виявляться складними, передчасними чи народиться 2 або більше дитини тощо, то вже з’являються нюанси (див., зокрема, п. 10 розд. ІІІ Порядку № 1066).

Крок 4. Електронний лікарняний з’явиться в Електронному кабінеті ФОП на Порталі ПФУ. Відразу перевірте, чи все в ньому заповнено правильно. Зверніть увагу на П. І. Б. підприємця, ІПН, дати початку і закінчення декрету.

Крок 5. Чекаємо, поки статус е-лікарняного зміниться: замість «закритий» — на «готово до сплати». Зазвичай це відбувається через 7 днів після відкриття листка непрацездатності у зв’язку з вагітністю та пологами.

А якщо статус зміниться раніше? Все одно краще дочекатися закінчення 7 днів, бо протягом цього періоду до лікарняного ще можуть вносити зміни.

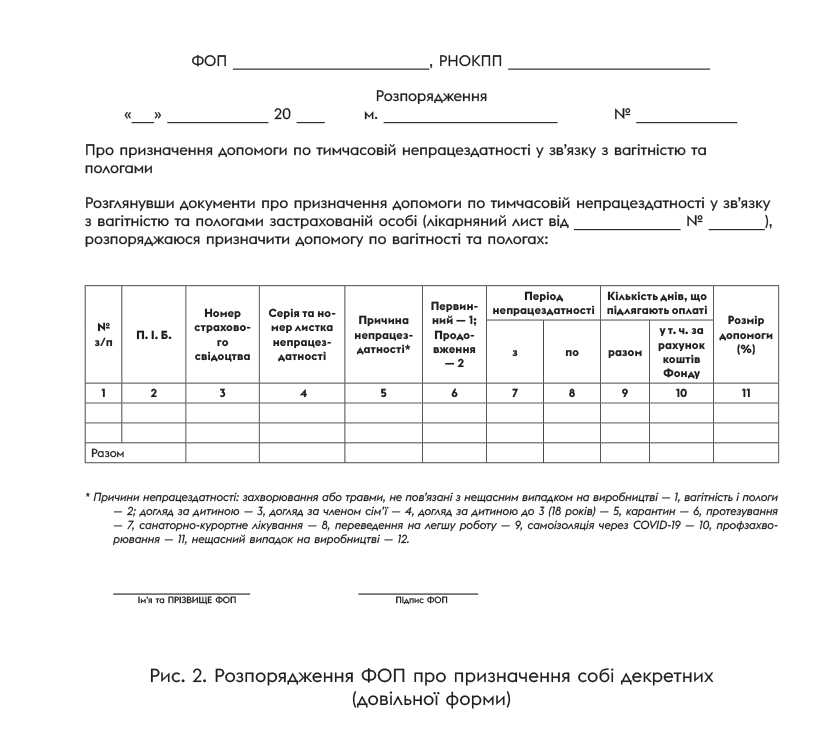

Крок 6. Протягом трьох робочих днів після зміни статусу е-лікарняного на «готово до сплати» складаємо розпорядження (наказ, рішення тощо) про призначення декретних (ст. 24 Закону № 1105*).

* Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 № 1105-XIV.

А якщо статус «закрито» висить понад 7 днів і ніяк не змінюється? Опрацьовуємо його, як і «готовий до сплати», але заяву-розрахунок до ПФУ (крок 11) подаватимемо на папері. Бо на Порталі ПФУ лікарняний просто не підтягнеться до заяви.

Форма розпорядження може бути довільна, складає і підписує його сам ФОП (з 01.01.2023 для цього вже не потрібна комісія із соцстрахування).

Наприклад, воно може виглядати так:

Нагадуємо, що допомога по вагітності та пологах (графа 11) оплачується у розмірі 100 %. А у графі 5 у нашому випадку зазначаємо «2».

Крок 7. Надсилаємо податківцям декларацію з ЄСВ-додатком з типом «Звітна» та одночасно «Довідково»/«довідкова» за період з 01.01.2023 по місяць виходу в декрет (включно). Сплачуємо весь ЄСВ «за себе», показаний в ЄСВ-додатку.

У полі «місяць» довідкової декларації вказуємо номер місяця, у якому ФОП виходить у декрет

Спрощенці подають декларацію єдиноподатника, а загальносистемники — декларацію про майновий стан та доходи.

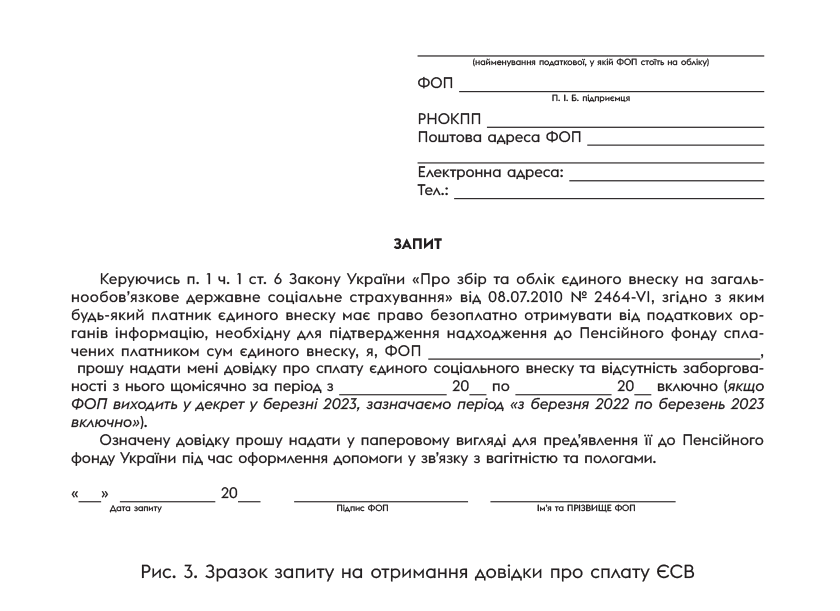

Крок 8. Надсилаємо у свою податкову запит для отримання довідки про відсутність заборгованості з ЄСВ, включаючи місяць виходу в декрет. Таку довідку вам мають надати безкоштовно, у паперовій або електронній формі (на вибір ФОП).

Запит на надання довідки подаємо в довільній формі (наприклад, як на рис. 3). Заповнюємо його, підписуємо, скануємо — і відправляємо податківцям через Електронний кабінет (розділ «Листування з ДПС»).

Порада: не відправляйте податківцям запит F1300306 для отримання довідки про відсутність заборгованості, яка затверджена наказом № 733*. Це не та довідка!

Справа в тому, що запит F1300306 обов’язково має містити посилання на нормативно-правовий акт, який вимагає підтвердити відсутність заборгованості (п. 3 Порядку № 733). А для отримання декретних законодавство зовсім не вимагає таку довідку. Це, скажімо так, рекомендація Фонду соцстраху, якої продовжує дотримуватися й ПФУ.

Тому податківці не нададуть вам довідку про відсутність ЄСВ-боргів за формою з наказу № 733. Для подання в ПФУ вони сформують вам іншу довідку.

Забирати довідку, швидше за все, доведеться особисто. Але можна спробувати вказати у запиті електронний формат довідки, щоб отримати її в Електронному кабінеті.

Крок 9. Розраховуємо суму декретних та складаємо довідку з розрахунком у довільній формі. Детальніше про це ми розповімо у окремій статті.

Крок 10. Оформлюємо у банку як ФОП «Картку для соцвиплат». Це — спеціальний рахунок для зарахування декретних, лікарняних, карантинної допомоги тощо (ч. 2 ст. 26 Закону № 1105).

Радимо відразу взяти довідку про IBAN-номер вашого спецрахунку (UA********000002604**********). Бо цю інформацію треба буде надати в ПФУ для зарахування декретних

Якщо у вас такий рахунок уже є, цей крок пропускаємо. Відрізнити рахунок для соцвиплат від звичайного поточного рахунку ФОП дуже просто. У IBAN-номері звичайного рахунку буде комбінація цифр «2600», а в рахунку для соцвиплат стоятиме комбінація цифр «2604» (це цільові кошти на вимогу суб’єкта господарювання).

Відкрити такий рахунок можна навіть онлайн.

Крок 11. Складаємо заяву-розрахунок для отримання декретних. Тепер її складають онлайн на вебпорталі ПФУ. Хоча не виключений варіант подання у паперовій формі разом з електронною формою на електронному носії інформації головним управлінням ПФУ в областях та м. Києві за основним місцем обліку страхувальників (див. п. 1 постанови № 28-3*). Детальніше про це ми розповімо у окремій статті.

* Постанова правління ПФУ «Деякі питання фінансування для здійснення виплат та надання соціальних послуг, визначених Законом України «Про загальнообов’язкове державне соціальне страхування» від 21.12.2022 № 28-3.

Зверніть увагу: звернутися за декретними слід протягом 6 місяців з дня закінчення відпустки у зв’язку з вагітністю та пологами (ст. 24 Закону № 1105)!

Тому не варто відкладати подання заяви-розрахунку до ПФУ.

Крок 12. Чекаємо на виплату від ПФУ. Зараз вона відбувається протягом 3 робочих днів (ч. 1 ст. 26 Закону № 1105). Перевіряємо баланс свого спецрахунку.

Як тільки кошти надійдуть на рахунок 2604, їх можна або зняти готівкою, або перекинути на свій особистий (непідприємницький) рахунок.

Витрачати гроші прямо з рахунку 2604 не можна!

Чи сплачувати податки та ЄСВ «за себе» з декретних

Ні, з отриманої суми декретних ФОП не сплачує (ні як ФОП, ні як громадянин) ні ПДФО з ВЗ (п.п. 165.1.1 ПКУ), ні ЄСВ «за себе», ні єдиний податок.

Не слід показувати декретні в облікових регістрах у складі підприємницького доходу ФОП, бо вони не є результатом здійснення підприємницької діяльності.

Чи сплачувати податки та ЄСВ «за себе» в декреті

Податки (ПДФО, ВЗ, єдиний податок) з підприємницьких доходів сплачуємо за загальними правилами.

А за загальними правилами, нагадаємо, спрощенці груп 1 та 2 можуть поки що (орієнтовно до початку другого півріччя 2023) не сплачувати єдиний податок (бо для них діє «воєнна» можливість його не сплачувати).

А от щодо ЄСВ «за себе» все дещо складніше. Наразі ЄСВ «за себе» можуть не сплачувати всі ФОП. І відміняти цю можливість з 01.07.2023 не збираються (про що детальніше у статті «Скасування спецЄП, відновлення перевірок та штрафів: законопроєкт від Уряду» // «Податки & бухоблік», 2023, № 4). Та чи погодиться ПФУ із тим, що після отримання декретних ФОП може і припинити сплачувати ЄСВ «за себе»?

Раніше Фонд соцстраху дуже «нервово» ставився до ситуації, коли ФОП реєстрував припинення у періоді декрету. Якщо ФОП спочатку знімався з держреєстрації, а вже потім звертався за отриманням допомоги, то йому нараховували тільки частину допомоги: за період з початку лікарняного до дня припинення підприємницької діяльності. А якщо ФОП реєстрував припинення вже після призначення допомоги, то на місцях взагалі погрожували тим, що відберуть допомогу. Хоча на офіційному рівні (див. лист ФСС від 08.10.2019 № 1992-11-1) і визначали, що підстав відбирати (перераховувати) допомогу у такому випадку ніяких немає (більше деталей щодо цього знайдете у статті «Допомога по вагітності та пологах. Задачки з практики» // «Податки & бухоблік», 2020, № 13).

Не останню роль при цьому, вочевидь, відігравав той фактор, що припинялася сплата ЄСВ «за себе». Тож

скоріш за все, ПФУ буде наполягати, що ЄСВ «за себе» треба продовжувати сплачувати до кінця декрету

Бо в іншому разі ви не будете застрахованою особою.

Хоча це досить дивно, якщо, наприклад, взяти того ж загальносистемника, правила сплати в якого такі, що при відсутності чистого доходу ЄСВ = 0.

Не забудьте відзвітувати за отримані декретні

Протягом місяця з дня виплати коштів обов’язково треба відзвітувати перед ПФУ про отримані декретні — як того вимагає діючий поки що Порядок № 12*.

* Порядок фінансування страхувальників для надання матеріального забезпечення застрахованим особам у зв’язку з тимчасовою втратою працездатності та окремих виплат потерпілим на виробництві за рахунок коштів Фонду соціального страхування України, затверджений постановою правління Фонду соцстраху від 19.07.2018 № 12.

Користуємося при цьому бланком повідомлення про виплату коштів з додатка 2 до Порядку № 12, бо знову ж таки нового бланка ПФУ поки що не затвердив.

Але біда в тому, що ПФУ й досі не приймає це повідомлення на своєму порталі, як воно повинно бути. Щодо «паперової» альтернативи, то згідно з п. 1 постанови № 28-3 повідомлення може подаватися у паперовій формі разом з електронною формою на електронному носії інформації головним управлінням ПФУ в областях та м. Києві за основним місцем обліку страхувальників.

Більше деталей у статті «Лікарняні-2023: від отримання до оплати» // «Податки & бухоблік», 2023, № 4.

Звітність ФОП у декреті

Навіть якщо ФОП — у декреті і не веде діяльність, все одно треба звітувати. Подаємо:

— декларацію про майновий стан та доходи. Її подають загальносистемники раз на рік до 1 травня року, наступного за звітним (якщо мова не про ФОП, що зареєстрував припинення). До речі,

в декларації про доходи варто показати декретні в рядку 11.3

— або декларацію єдиноподатника (її подають спрощенці, залежно від групи: раз на рік, раз на квартал або щомісяця).

Декретні в декларацію єдиноподатника не потрапляють

І пам’ятайте, що подання «довідкової» декларації для отримання декретних не звільняє ФОП від необхідності подати чергову звітну декларацію.

Висновки

- Отримати декретні від ПФУ можуть ФОП, які сплачують ЄСВ «за себе».

- Для цього потрібно стати на облік у лікаря і отримати відповідний лікарняний.

- Далі чекаємо, поки е-лікарняний змінить статус на «готово до сплати», після чого:

— складаємо розпорядження про призначення собі декретних (довільної форми);

— надсилаємо податківцям декларацію з ЄСВ-додатком із типом «Звітна» та одночасно «Довідково»/«довідкова» та запит на довідку про сплату ЄСВ за 12 місяців перед декретом (+ місяць виходу в декрет);

— відкриваємо в банку спецрахунок для зарахування декретних;

— проводимо розрахунок суми декретних. - Наступний крок — надсилаємо в ПФУ заяву-розрахунок про суму декретних з усіма необхідними документами та чекаємо на виплату 3 робочих дні.

- Отримані декретні можна зняти готівкою або перекинути на власний (непідприємницький) рахунок. Протягом місяця треба відзвітувати про них перед ПФУ.

- З декретних не сплачуємо ні податків, ні ЄСВ. Але ЄСВ «за себе», вочевидь, доведеться сплачувати до кінця декрету.

За матеріалами сайту i.factor.ua