Авансовий звіт при видачі коштів на господарські потреби 2025

Зразок, приклад заповнення та бланк авансового звіту при видачі коштів на господарські потреби, наприклад, закупівлю товарно-матеріальних цінностей (ТМЦ).

Підстава для подання авансового звіту

Відповідно до підпунктів «а» і «б» пп. 170.9.4 ПКУ, авансовий звіт подається в разі:

- використання готівкових коштів на госппотреби (в т.ч. зняття з корпоративної картки);

- виникнення оподатковуваного доходу, наприклад – через несвоєчасне звітування.

📌 Якщо кошти витрачено у безготівковій формі, авансовий звіт подавати не обов’язково (відповідно до ПКУ).

Нормативна база

- ПКУ – пп. 170.9.4, 170.9.2;

- Закон № 2888-IX (з 01.04.2023);

- Форма авансового звіту – згідно з наказом Мінфіну № 239 від 09.05.2023 (чинна з 13.07.2023);

- Положення НБУ № 148 (п. 19 розділу ІІ) – терміни звітування при видачі готівки.

⏰ Для госппотреб – авансовий звіт подають у день видачі коштів або на наступний день. Термін – до 2 робочих днів, включаючи день отримання готівки.

Вам також будуть корисними статті:

Приклад ситуації

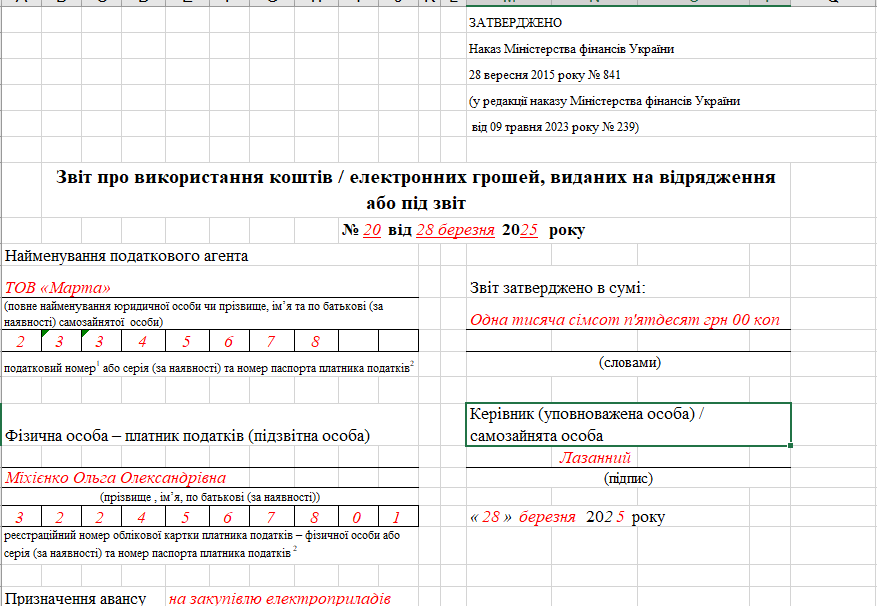

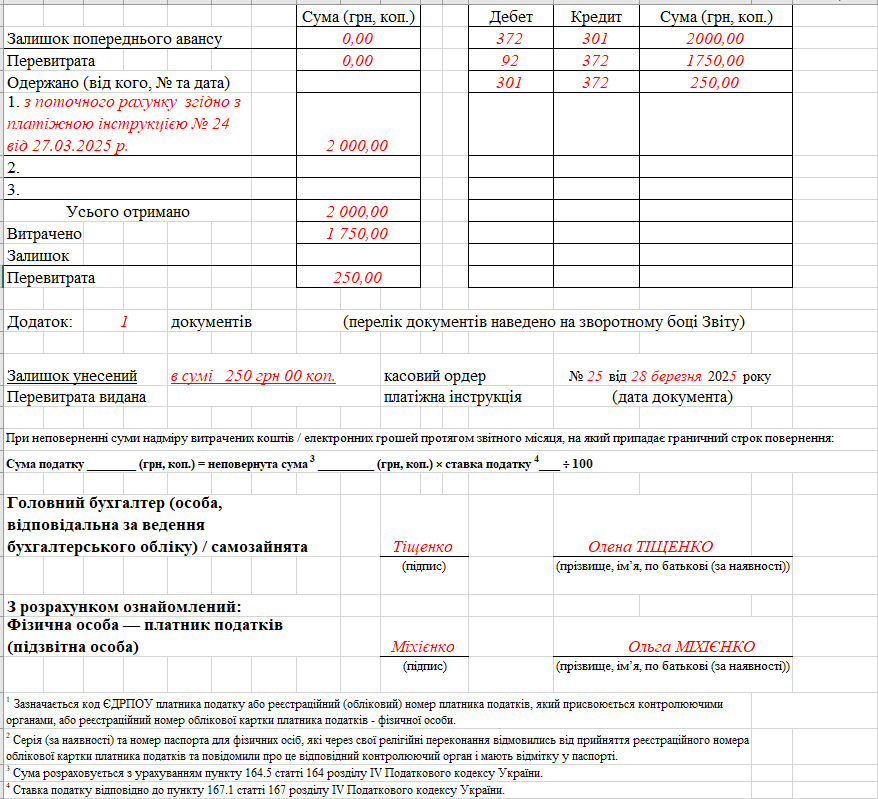

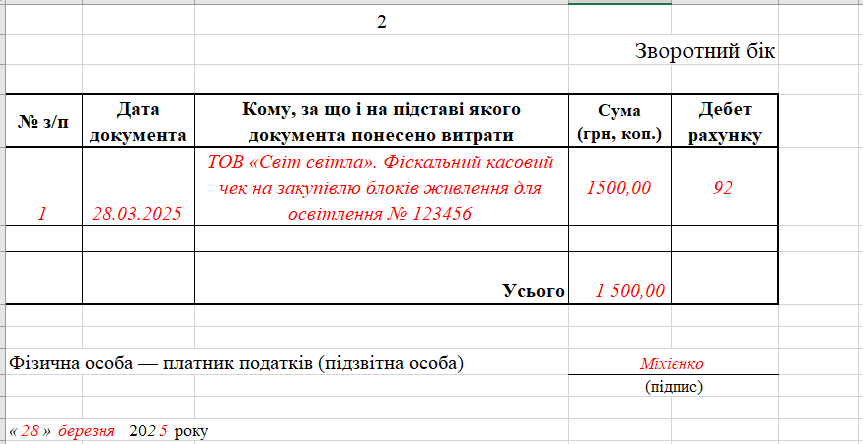

28.03.2025 року працівниці ТОВ «Марта» з поточного рахунку видано 2000 грн на закупівлю електроприладів. З них:

- витрачено: 1750 грн (підтверджено касовим чеком);

- повернуто: 250 грн (у день видачі).

✅ Працівниця подала авансовий звіт того ж дня – 28.03.2025.

Як заповнити авансовий звіт

📝 Приклад заповнення авансового звіту при видачі коштів на господарські потреби наведено нижче.

Скачати та заповнити бланк авансового звіту можна тут.

📌 Важливі зауваження:

- Якщо кошти видані, але не витрачені – підзвітна особа зобов’язана їх повернути в касу у строк, передбачений НБУ.

- Якщо звіт прострочено, а кошти не повернуто – сума включається до оподатковуваного доходу (з нарахуванням ПДФО та ВЗ).

- Для електронних платежів – витрати підтверджуються платіжними документами (банківською випискою).