Борг з військового збору у ФОП: чи рахувати штраф?

ФОП 1 групи на єдиному податку сплатив військовий збір за січень із запізненням. Штраф поки що не нараховано. Що робити?

ФОП 1 і 2 групи ЄП зобов’язані сплачувати військовий збір авансовим внеском до 20 числа (включно) кожного місяця. Також можна сплачувати за весь звітний період (квартал чи рік), але не більше ніж до кінця поточного року.

Нарахування авансових внесків з військового збору проводять контролюючі органи.

За несплату (або сплату не в повному обсязі) військового збору у встановлені строки накладають штраф у розмірі 50% ставки ВЗ. Тобто, половини місячного платежа. А це 400 грн (800 грн х 50 %).

Про це ми писали у статті ФОП несвоєчасно сплатив військовий збір: який штраф?

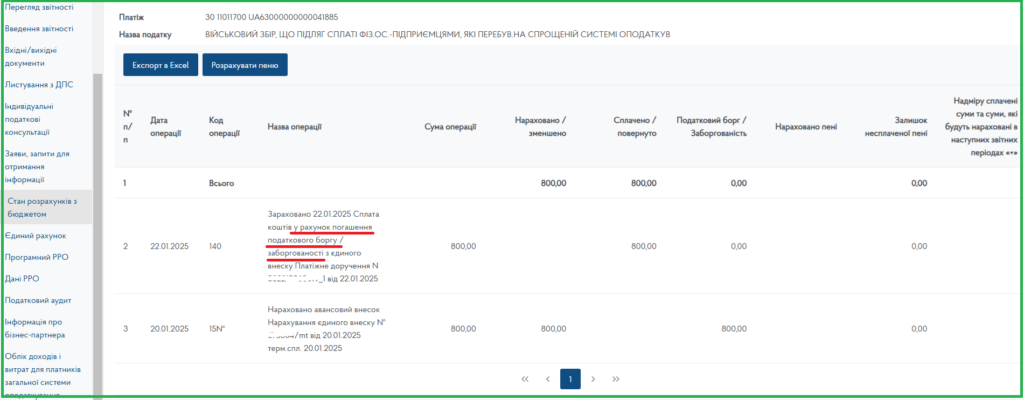

Ситуація така. ФОП 1 групи ЄП сплатив ВЗ за себе за січень 2025 року 22.01.2025. А це вже прострочив. Хоча в Електронному кабінеті штрафу немає, це не означає, що він не з’явиться пізніше. Наразі адміністрування ВЗ з технічної точки зору ще недосконале.

До того ж бачимо, що платіж відображається із формулюванням “Сплата коштiв у рахунок погашення податкового боргу / заборгованостi…”. Це знову ж таки говорить про наявність боргу, а отже і штрафу за нього.

Нарахування та зарахування військового збору

Що робити?

Штрафи нараховуються, коли недоплату податкового зобов’язання виявить орган ДПС і надішле платнику податку податкового повідомлення-рішення (ППР). Тоді штраф слід сплатити у строк та на реквізити рахунку, що вказані у ППР – протягом 10 робочих днів, що настають за днем отримання такого ППР.

Тож варто почекати і:

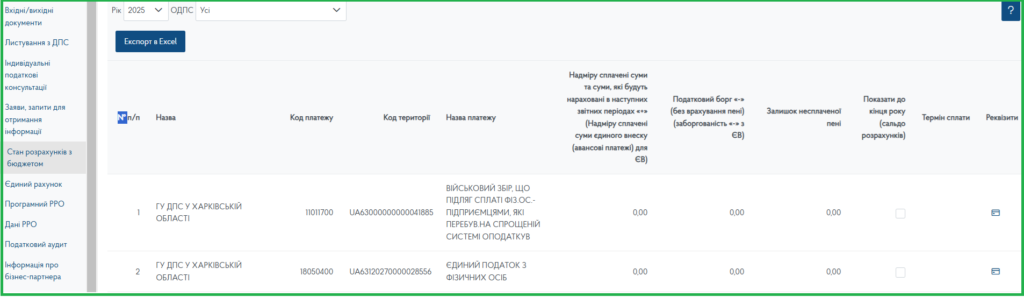

👉 моніторити суми нарахувань і зарахувань у розділі Стан розрахунків з бюджетом Електронного кабінета платника податків;

👉 відповідати на виклики/дзвінки з пошти за адресою (місцезнаходженням, податковою адресою) платника податків, адже ПРР надходять рекомендованим листом з повідомленням про вручення або особисто вручаються платнику податків (його представнику).

Розділ Стан розрахунків з бюджетом

Особливо уважними слід бути, коли прийде час платити ВЗ за лютий. Неприємності можуть бути, якщо не заплатити уже “виставлений” штраф, а сплатити лише чисту суму ВЗ. Спочатку з цієї суми зніметься штраф, і тільки залишок зарахується в рахунок збору. Тобто виникне недоплата за лютий, за що знову нараховується штраф. І так, якщо навіть далі сплачувати ВЗ вчасно, то постійно будуть недоплата і штрафи через недоплату.

І таким чином може накопичуватись великий борг, який буде складатися із штрафів та недоплат.

📌Тож поради такі:

✅ Перевіряйте нарахування штрафу в розділі Стан розрахунків з бюджетом Електронного кабінета платника податків.

✅Будьте готові до вручення ПРР.

✅Запасний варіант: при сплаті ВЗ за лютий, врахуйте додатково 400 грн (суму штрафу) і декілька гривень на суму пені (її також можуть нарахувати). У найгіршому варіанті це залишиться переплатою на наступні місяці.