ЦПД: заповнюємо додатки Д1, Д5, 4ДФ Об’єднаного звіту

📝 Як показати цивільно-правовий договір (договір цивільно-правового характера) з фізичною особою (не ФОП) в звіті з ЄСВ?

Укладення цивільно-правових договорів (ЦПД) з фізичними особами (не ФОП) для виконання робіт або надання послуг — звична практика як для підприємств, так і для ФОП. Однак, коли доходи за ЦПД потрібно відобразити в Об’єднаній звітності з ПДФО, військового збору та ЄСВ (Податковий розрахунок + додатки Д1, 4ДФ, Д5), у бухгалтерів виникає низка запитань:

- як показати ЦПД зі сторонньою фізособою;

- як правильно відобразити ЦПД із працівником підприємства, у якого вже є трудові відносини;

- у які графи додатків Д5, Д1, 4ДФ ставити коди, дати, ознаки доходу та коди категорій.

Далі системно розбираємо, як відображати винагороду за ЦПД в Об’єднаній звітності, з урахуванням відмінностей для працівників і непрацівників.

Додаток Д5

Загальний підхід до ЦПД у Д5

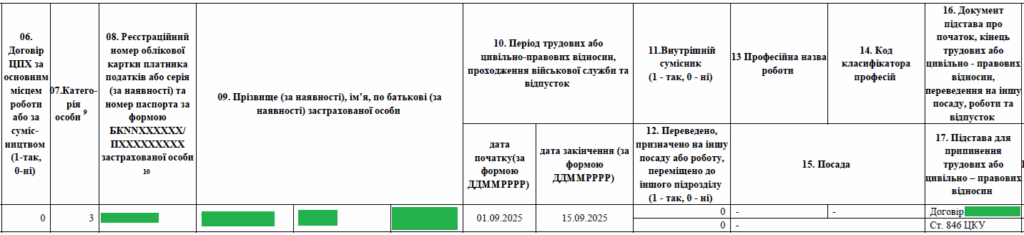

Додаток Д5 використовується для відображення інформації про початок та закінчення трудових і цивільно-правових відносин.

Важливо: ЦПД у Д5 відображаємо завжди, незалежно від того, чи укладено договір:

- зі сторонньою фізичною особою (не працівником);

- чи з власним працівником, який вже працює за трудовим договором.

Як заповнювати окремі графи Д5 для ЦПД

- Графа 06 «Ознака застрахованої особи»

- якщо ЦПД укладено зі сторонньою особою (не працівником) — у гр. 06 ставимо «0»;

- якщо ЦПД укладено з працівником підприємства — у гр. 06 ставимо «1».

- Графа 07 «Категорія особи»

Для фізичних осіб, що виконують роботи / надають послуги за ЦПД, завжди зазначаємо категорію «3». - Графи 13 – 15 («кадрові» дані)

Це графи, що стосуються трудових відносин.- Для рядка, де ми показуємо ЦПД, ці графи не заповнюємо, оскільки ЦПД — це не трудові відносини.

- Графа 16 «Реквізити договору»

Тут обов’язково зазначаємо вид договору, його номер та дату (наприклад: «Договір підряду № 15 від 10.11.2025»). - Графа 17 «Підстава для припинення»

Для ЦПД посилаємося на відповідні положення Цивільного кодексу України (ЦКУ):- для договору підряду — «гл. 61 ЦКУ»;

- для договору про надання послуг — «гл. 63 ЦКУ»;

- за потреби можна деталізувати окрему статтю.

Якщо початок і кінець ЦПД в одному місяці

Якщо ЦПД почався та закінчився в одному місяці, скільки рядків формувати в Д5 — один чи два?

Правильний підхід:

👉 формуємо один рядок, у якому зазначаємо і дату початку, і дату закінчення цивільно-правових відносин.

Детальне обґрунтування цього підходу вже розглядали в матеріалі про Д5 для ЦПД у кожному місяці кварталу.

Як показати ЦПД у Д5: стороння фізособа та працівник підприємства

| Показник | Виконавець — стороння особа (не працівник) | Виконавець — працівник підприємства (ЦПД + трудовий договір) |

|---|---|---|

| Графа 06 (Ознака застрахованої особи) | «0» | «1» |

| Графа 07 (Категорія особи) | «3» | «1» — для початку/закінчення трудових відносин; «3» — для початку/закінчення ЦПД |

| Графа 10 (Дата початку/закінчення) | Дати початку/закінчення ЦПД | Окремі рядки: дати для трудового договору та окремо для ЦПД |

| Графи 13–15 («кадрові») | Не заповнюються | Заповнюються тільки для трудових відносин (рядки з категорією «1») |

Фрагмент заповнення додатка Д5 – ЦПД з непрацівником

📚 Перехідний ЦПД: особливості відображення в Об’єднаній звітності (Д5, Д1, 4ДФ)

📚 Оподаткування ЦПД: повний гід для бухгалтера

📚 Відображаємо ЦПД в Об’єднаній звітності: відмінності для працівників та непрацівників

📚 ЦПД у кожному місяці кварталу: як відобразити в Д5 Податкового розрахунку?

Додаток Д1

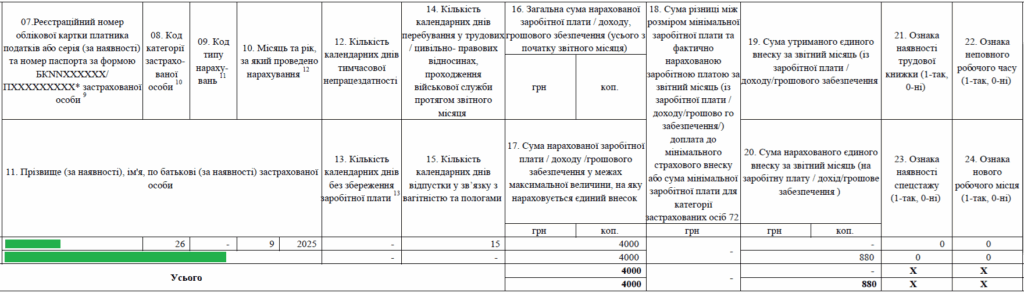

Додаток Д1 Об’єднаної звітності використовується для відображення нарахувань ЄСВ, у тому числі з винагород за ЦПД.

Місяць відображення винагороди за ЦПД у Д1

Сума винагороди за ЦПД включається до Д1 за той місяць, в якому вона нарахована в бухгалтерському обліку.

- База для нарахування — акт виконаних робіт / наданих послуг.

- Саме місяць підписання акта є місяцем відображення нарахованого доходу для цілей ЄСВ.

Код категорії застрахованої особи (гр. 08)

Для всіх фізичних осіб, які виконують роботи (надають послуги) за ЦПД (як працівники, так і сторонні особи), у графі 08 для рядка з ЦПД проставляємо:

👉 код категорії «26».

Якщо це працівник, у нього в Д1 одночасно будуть рядки з:

- кодом «1» — для зарплати;

- кодом «26» — для винагороди за ЦПД.

Код типу нарахувань (гр. 09)

Графа 09 «Код типу нарахувань» для ЦПД заповнюється у випадках, коли маємо «перехідний» договір, а саме:

- якщо винагороду за ЦПД нараховано за декілька місяців одразу;

- якщо акт підписано у звітному місяці, але роботи тривали більше одного місяця.

У такій ситуації:

👉 у гр. 09 для рядків з перехідними сумами за ЦПД ставимо код «1».

Якщо винагорода нарахована за один місяць і роботи не «перехідні», графу 09 не заповнюємо.

Графа 10: місяць та рік, за який нараховано винагороду

У графі 10 зазначаємо місяць та рік, за який фактично припадає виконання робіт / надання послуг.

Якщо строк виконання робіт за ЦПД перевищує один місяць, потрібно:

- Розподілити загальну суму винагороди за ЦПД пропорційно за місяцями дії договору (наприклад, рівними частками).

- Заповнити окремий рядок у Д1 на кожен місяць дії ЦПД з зазначенням відповідного місяця/року в гр. 10.

Як показати винагороду за ЦПД у Д1: стороння особа vs працівник

| Показник | Виконавець — стороння особа | Виконавець — працівник підприємства (ЦПД + зарплата) |

|---|---|---|

| Кількість рядків у Д1 | Залежить від тривалості ЦПД: один рядок (якщо один місяць) чи кілька (якщо перехідний ЦПД) | Окремі рядки: один/кілька — для зарплати; один/кілька — для винагороди за ЦПД |

| Графа 08 (код категорії ЗО) | «26» | «1» — для зарплати; «26» — для винагороди за ЦПД |

| Графа 09 (код типу нарахувань) | «1» — якщо перехідний ЦПД (за кілька місяців); порожньо — звичайний місяць | Не заповнюється для зарплати; «1» — для перехідного ЦПД |

| Графа 14 (кількість к. днів у відносинах) | Заповнюється в кожному місяці дії ЦПД; у місяці нарахування перехідного ЦПД кількість днів ставимо лише в рядку звітного місяця | Заповнюється тільки у рядку із зарплатою (трудові відносини); у рядку з ЦПД графу 14 зазвичай не заповнюємо |

| ЄСВ з МЗП | ЄСВ нараховуємо з фактичної бази за ЦПД, навіть jeśli вона менша за МЗП | Для працівника ЄСВ рахуємо із сумарного доходу (зарплата + ЦПД). Якщо загальна база менша за МЗП — «дотягуємо» до МЗП і донараховуємо ЄСВ |

Фрагмент заповнення додатка Д1 – ЦПД з непрацівником

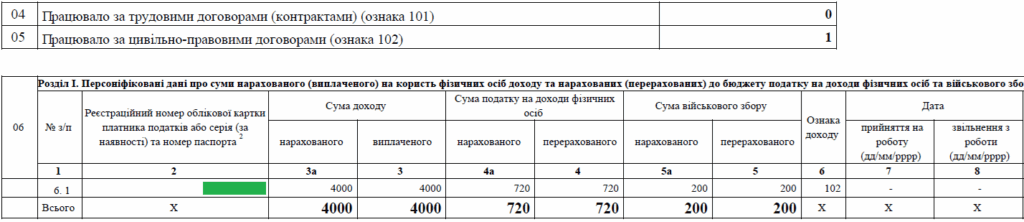

Додаток 4ДФ

Додаток 4ДФ — це частина Об’єднаної звітності, де ми відображаємо нарахування та виплату доходів фізичним особам, а також утримання ПДФО та військового збору.

Облікова кількість осіб у рядках 04 і 05

- У рядку 05 4ДФ показуємо кількість фізичних осіб, з якими укладено ЦПД та яким нараховано дохід з ознакою «102».

- Якщо ЦПД укладено з працівником підприємства, то він відображається:

- у рядку 04 — як особа, якій нараховано дохід з ознакою «101» (зарплата);

- у рядку 05 — як особа, якій нараховано дохід з ознакою «102» (ЦПД).

Ознака доходу в графі 6

У графі 6 для доходу за ЦПД проставляємо:

👉 ознака доходу «102» — для винагороди за цивільно-правовим договором, нарахованої звичайній фізособі (не ФОП).

Для цього самого працівника за зарплатою буде окремий рядок з ознакою «101».

Нарахування (гр. 3а) і податки (гр. 4а, 5а)

- Нарахування винагороди (гр. 3а) відображаємо:

- у місяці фактичного нарахування в бухобліку (місяць підписання акта);

- однією сумою, без розподілу по місяцях виконання робіт;

- незалежно від того, за який період фактично виконувалися роботи.

- Відповідно ПДФО та ВЗ (гр. 4а, 5а) показуємо:

- у тому ж звітному місяці, коли в бухобліку відбулось нарахування і утримання податку та збору.

Відображення фактичної виплати (гр. 3, 4, 5)

- У графах 3, 4, 5 показуємо фактичну виплату винагороди і фактично утримані суми ПДФО та ВЗ.

- Якщо був аванс за ЦПД у попередньому місяці, його виплату відображаємо в 4ДФ за той місяць, коли фактично здійснили виплату (незалежно від того, коли підписаний акт).

Дати початку та закінчення (гр. 7, 8)

У графах 7 і 8 (дата прийняття / звільнення):

- для ЦПД дати не заповнюються, оскільки ці графи призначені лише для трудових договорів (ознака доходу «101»);

- для ЦПД (ознака «102») гр. 7 та 8 залишаються порожніми.

Коли рядок у 4ДФ за ЦПД не формується

Якщо у звітному місяці:

- не було ані нарахувань,

- ані виплат за ЦПД,

то в додатку 4ДФ за цей місяць рядок по такій фізособі не формується.

Як показати ЦПД у 4ДФ: сторонній виконавець vs працівник

| Показник | Виконавець — стороння фізособа | Виконавець — працівник підприємства (ЦПД + трудовий договір) |

|---|---|---|

| Ознака доходу (гр. 6) | «102» | «101» — для зарплати; «102» — для винагороди за ЦПД |

| Кількість рядків у 4ДФ | Один рядок на кожну подію (нарахування/виплата) за ЦПД | Окремі рядки: один для зарплати («101»), один для ЦПД («102») |

| Дати прийняття / звільнення (гр. 7, 8) | Не заповнюються | Заповнюються тільки в рядку із зарплатою (трудовий договір). Для рядка з ознакою «102» дати не ставимо |

ФРагмент заповнення додатка 4ДФ – ЦПД непрацівником