Дефіцит кадрів? Оформи сумісництво чи суміщення

Сьогодні явно є дефіцит кадрів. Як це виправити? Можна обрати, наприклад, сумісництво або суміщення. Але будь-те уважні та не платайте ці поняття.

Особливості

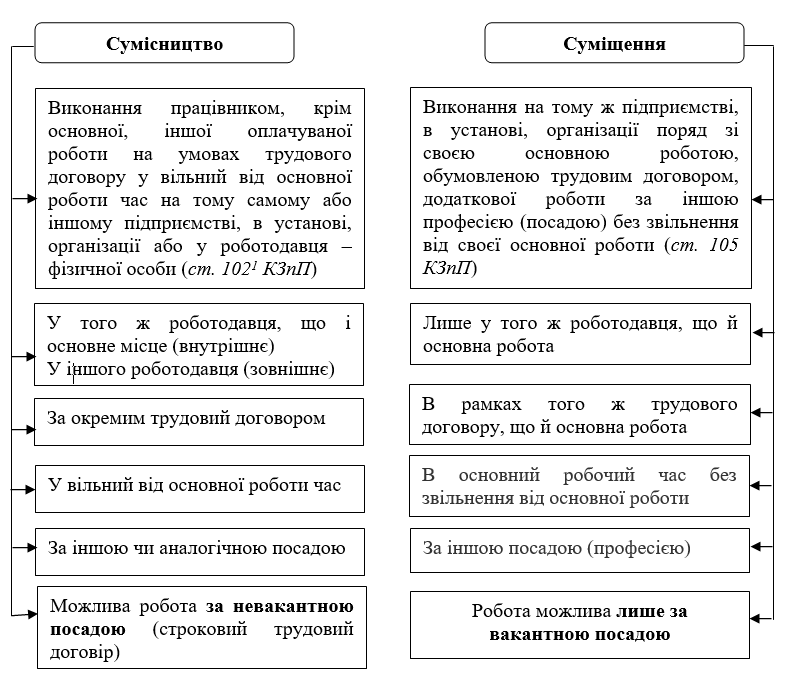

Сумісництво і суміщення. Такі схожі, але такі різні способи оформлення роботи (рис. 1).

Рис. 1. Особливості суміщення та сумісництва

От дивіться. Сумісництво буває внутрішнім (у того ж роботодавця, що й основне місце), а також зовнішнім – у іншого роботодавця. А суміщення можливе лише у того ж роботодавця, що й основна робота. Працювати за сумісництвом можна лише у вільний від основної роботи час. А роботу за суміщенням виконують в основний робочий час без звільнення від основної роботи. Оформити сумісництво можна за будь-якою посадою: аналогічною чи зовсім іншою. А от суміщення – лише за іншою професією чи посадою.

Причому суміщення оформлюють обов’язково за вакантною посадою. Тобто, коли у штатному розписі вона є, але не заповнена працівником (на неї нікого не працевлаштовано). А от наприклад, якщо основний працівник перебуває у відпустці у зв’язку з вагітністю та пологами або для догляду за дитиною або ж проходить військову службу, то його посада не є вакантною. На таке місце можна прийняти працівника за строковим трудовим договором. У тому числі за сумісництвом. А от суміщення тут неможливе.

Документальне оформлення

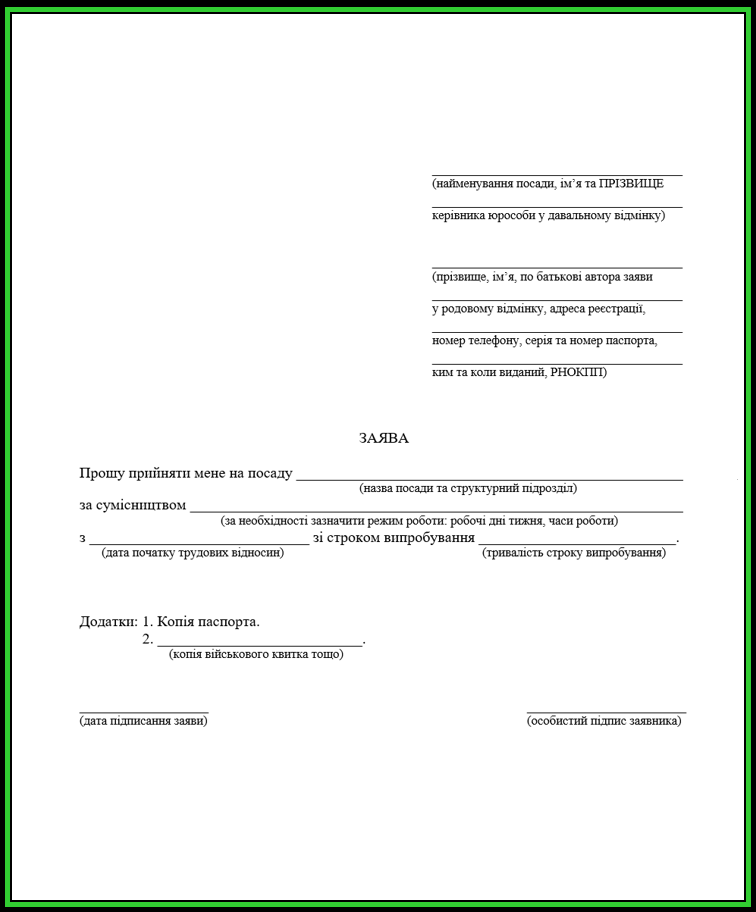

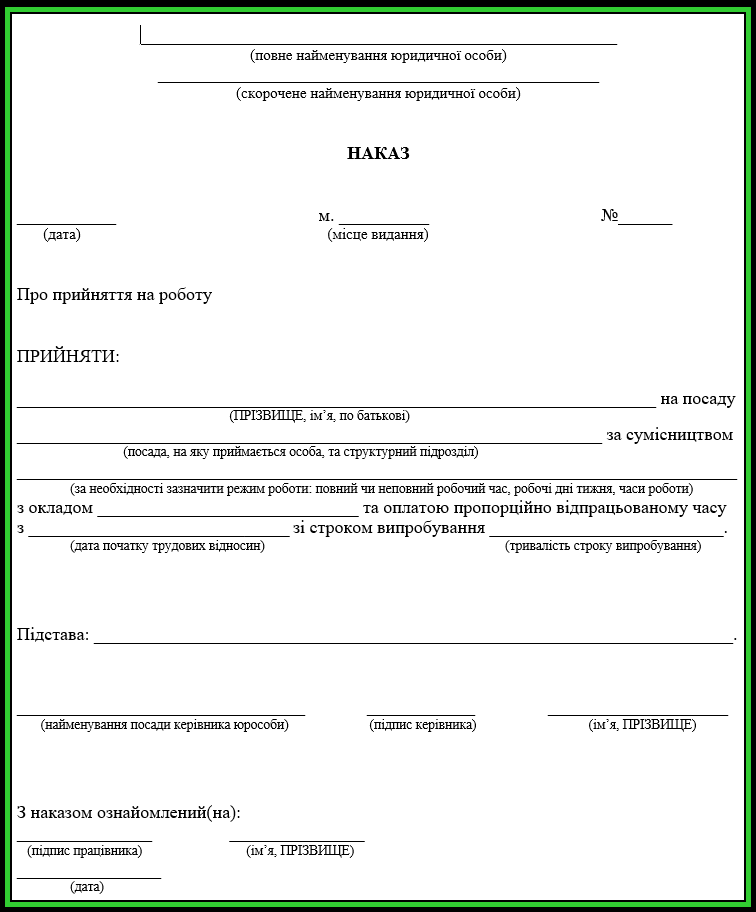

Різниця є також є у документальному оформленні. Для сумісництва укладають окремий трудовий договір. Він може бути усним, тоді потрібна заява про прийняття на роботу (рис. 2) та відповідний наказ (рис. 3).

Рис. 2. Заява про прийняття на роботу за сумісництвом

Рис. 3. Наказ про прийняття на роботу за сумісництвом

А може бути і письмовий трудовий договір.

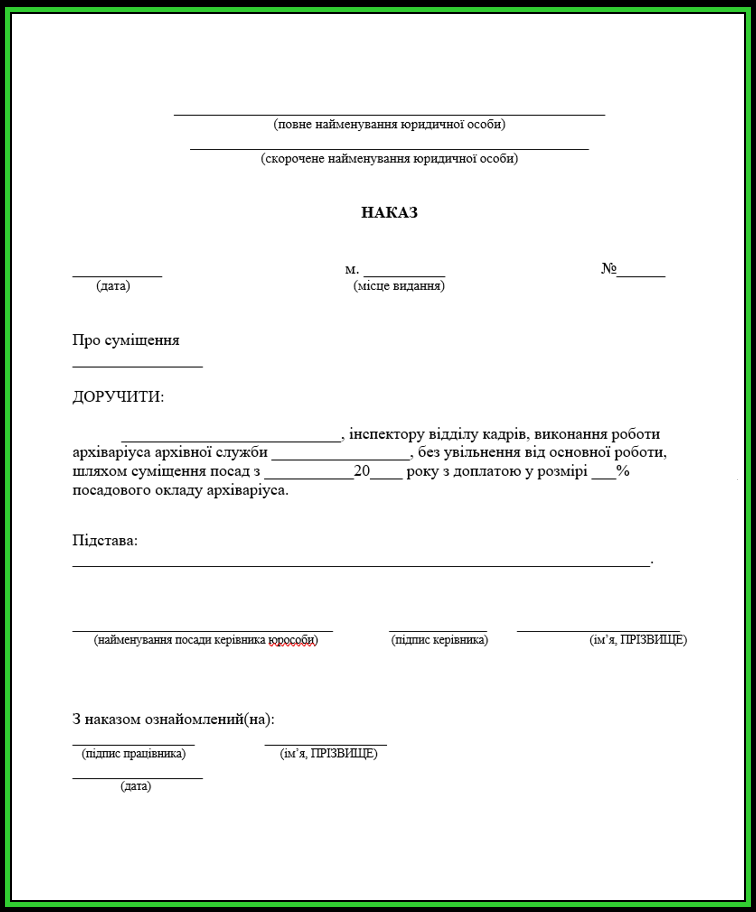

На відміну від сумісництва, суміщення існує в рамках діючого трудового договору. Потрібен лише наказ про встановлення суміщення. Звісно, приклад наказу також є – на рис. 4.

Рис. 4. Наказ про суміщення посад

І це ще далеко не всі відмінності. Колосальна різниця є в оплаті праці. Зараз доведу.

Оплата

| Сумісництво | Суміщення |

| Сумісник отримує заробітну плату. Він може працювати за системою відрядної чи почасової (наприклад, погодинної) оплати праці. Або ж йому може бути установлений оклад (ставка). Якщо при другому варіанті сумісник працює на умовах неповного робочого часу, то отримує оплату пропорційно відпрацьованому часу. | За суміщення професій/посад має здійснюватися доплата. Для небюджетних роботодавців обмежень у розмірі немає. Її розмір встановлюють у колективному договорі. Якщо колдоговору на підприємстві немає, прописати цей нюанс слід в іншому локальному акті роботодавця з питань оплати праці (наприклад, у Положенні про оплату праці). Для бюджетних роботодавців доплата за суміщення обмежена 50 % посадового окладу*. |

Сумісник отримує заробітну плату. Він може працювати за системою відрядної чи почасової (наприклад, погодинної) оплати праці. Або ж йому можна встановити оклад або ставку. І якщо при такому варіанті він працює на умовах неповного робочого часу, то отримує оплату пропорційно відпрацьованому часу.

А за суміщення встановлюють ДОПЛАТУ. Для бюджетних роботодавців вона обмежена розміром 50 % посадового окладу. А для небюджетних роботодавців обмежень у розмірі немає. Його встановлюють у колективному договорі або в іншому локальному зарплатному акті.

Доплата до МЗП

| Сумісництво | Суміщення |

| 1. Порівняльні розрахунки з мінзарплатою проводять окремо за кожним трудовим договором. Рівень зарплати за основним місцем роботи ніяк не впливає на обов’язок платити зарплату не менше мінімальної за сумісництвом. 2. Якщо сумісник працює неповний робочий час або не виконав місячну (годинну) норму праці, то мінзарплату для цілей проведення доплати визначають пропорційно до виконаної норми праці. | Для визначення доплати до мізарплати порівнюють загальний заробіток: за основною посадою з урахуванням доплати за суміщення професій/посад. |

Також різниця є у застосуванні доплати до розміру мінімальної зарплати. При сумісництві порівняльні розрахунку проводять окремо за кожним трудовим договором. І рівень зарплати за основним місцем роботи ніяк не впливає на обов’язок платити зарплату не менше мінімальної за сумісництвом.

А при суміщенні для цілей доплати до МЗП порівнюють загальний заробіток: за основною посадою з урахуванням доплатиза суміщення.

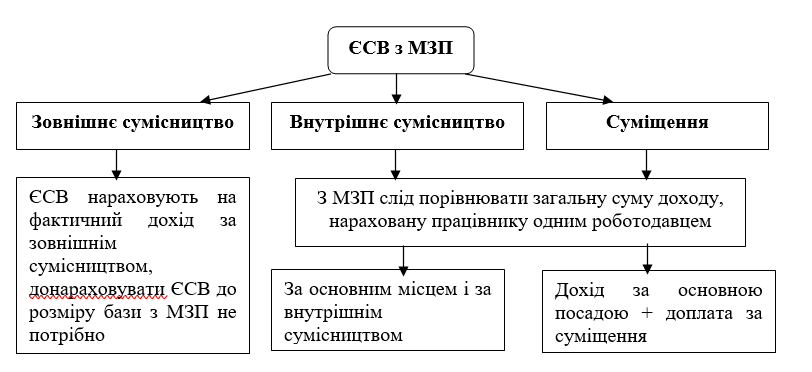

І також різниця є у сплаті ЄСВ з мінзарплати. Але тут все більш заплутано. Тож увага на схему.

Рис. 5. Сплата ЄСВ з МЗП

Зовнішнім сумісникам ЄСВ нараховують на фактичний дохід і донараховувати внесок до розміру бази з МЗП не потрібно. А от при внутрішньому сумісництву з мінімалкою слід порівнювати загальну суму доходу, нараховану працівнику одним роботодавцем. І так само за суміщенням: у порівняння беремо дохід за основною посадою плюс доплату за суміщення.

ЄСВ-звітність

До речі у ЄСВ звітності, ну в додатку Д1 до Обєднаного звіту, сумісництво і суміщення відображають зовсім по-різному (рис. 6).

Рис. 6. Фрагмент додатку Д1

От дивіться. Пан Нечитайло є внутрішнім сумісником. І на нього заведено 2 рядки: один з основною зарплатою, другий – за сумісництвом. За обома місцями він працює неповний робочий час – одиничка в графі 22. При цьому за основним місцем є трудова книжка (цифра 1 у графі 21), а за сумісництвом – нема (там цифра 0). За сумісництвом доплати по ЄСВ до мінбази немає, бо рахуємо від загального доходу разом із основним місцем роботи.