Декларація ФОП 1, 2 група на єдиному податку за 2025 рік

✍️ Як заповнити декларацію з єдиного податку за 2025 рік для груп 1 та 2? Все просто. У нас є детальна інструкція, приклади і пояснення.

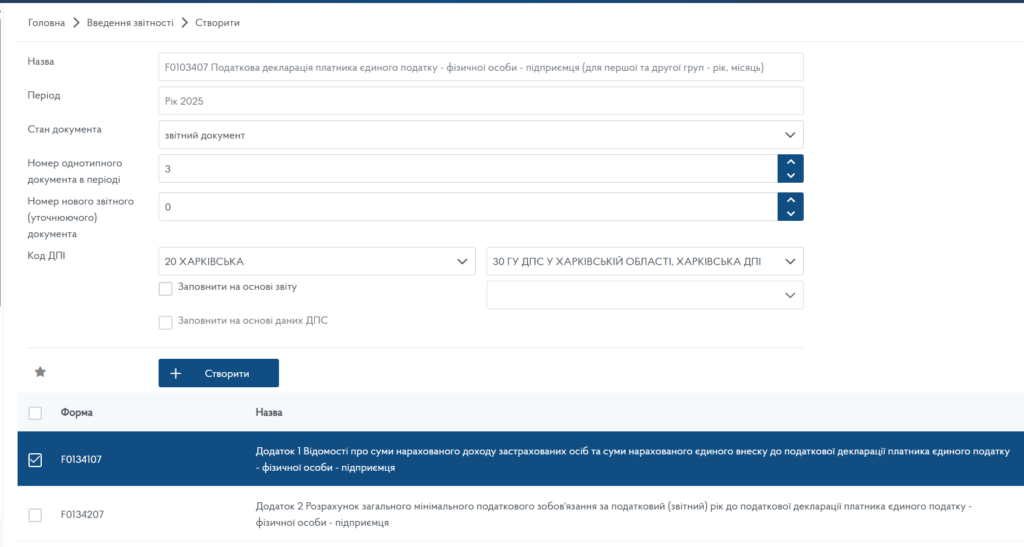

Форма (бланк)

Нам потрібна Податкова декларацiя платника єдиного податку – фiзичної особи – пiдприємця (для першої та другої груп – рiк, мiсяць). Її ідентифікатор F0103407.

Ця форма одна на для обох груп ЄП: 1 і 2.

Також до річної декларації подають додаток 1 – по ЄСВ. Його можуть не подавати ФОП, звільнені від сплати цього внеску.

Створення декларації

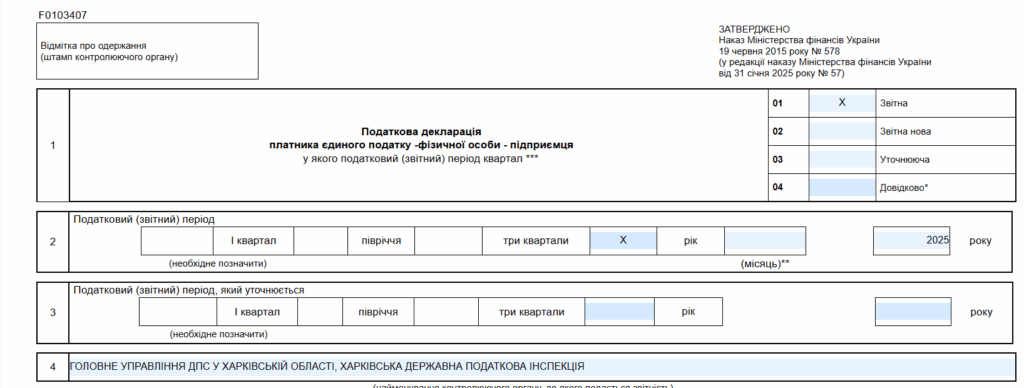

“Шапка” декларації

У електронній версії документам “шапка” декларації заповнюється автоматично. Зокрема, тип (“Звітна”, “Звітна нова”, “Уточнююча”), реєстраційні дані ФОП, кількість найманих працівників, коди КВЕД. На останніх двох зупинюсь детально.

Рядок 8 заповнюють за потреби. У рядку 8.1 ставлять “х” тільки якщо ФОП зареєстрував припинення (знявся з держреєстрації) у ІV кварталі 2025 року і подає ліквідаційну ЄП-декларацію. А в рядку 8.2 – якщо ФОП з 01.01.2026 перейшов на загальну систему.

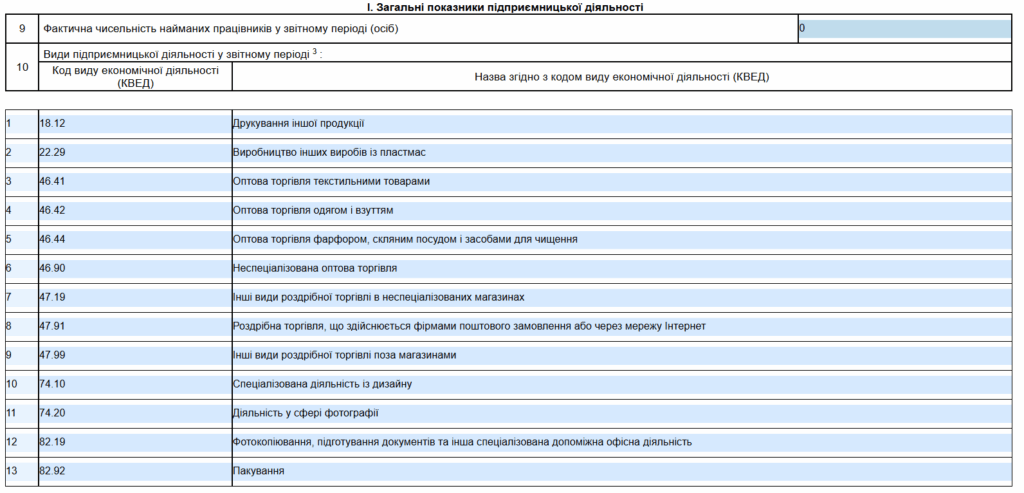

Рядок 9. Вказують максимальну кількість найманих працівників, яка була у ФОП протягом року. При цьому НЕ включаючи тих, хто знаходиться у відпустці у зв’язку з вагітністю та пологами і для догляду за дитиною до 3 або 6 років, а також мобілізованих. За бортом і ті, що оформлені за цивільно-правовими договорами.

Рядок 10. Вписуємо коди і назву видів діяльності, яку фактично здійснював ФОП у 2025 році. Переписувати всі види діяльності, зазначені в Реєстрі платників ЄП, не потрібно.

Розділи з доходом

Далі – показники господарської діяльності.

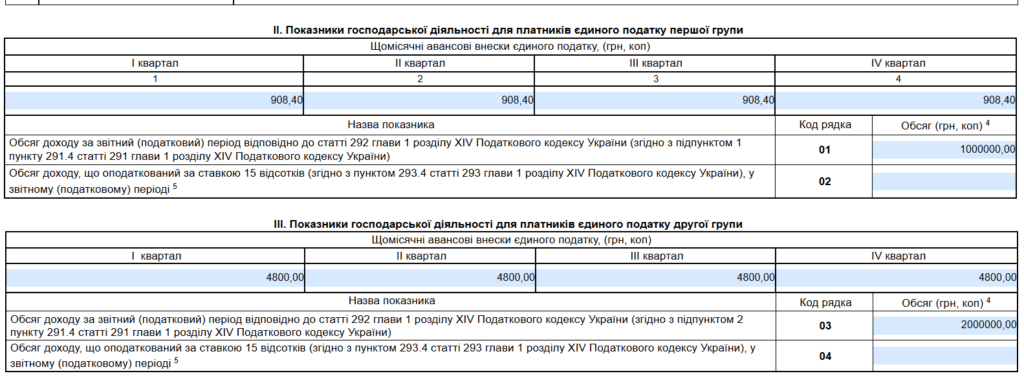

На прикладі показано заповнення обох розділів: ІІ – для групи 1, ІІІ – для групи 2. Але ви маєте випрати лише один – потрібний саме вам (для відповідної групи).

Поясню заповнення.

Приклад. Група 1.

Показуємо суму нарахованих авансових внесків за квартал. Місячна сума становить 302,80 грн. Квартальна відповідно х 3 = 908,40 грн.

Наприклад, якщо у 4 кварталі ФОП скористався правом на відпустку (податкові канікули), то авансові внески будуть показані (нараховано і сплачено) лише за 2 місяці (302,8 х 2 = 605,60).

Як отримати відпустку/канікули, читайте у статтях Відпустка ФОП: право, оформлення, дохід, Податкові канікули для ФОП: інструкція + заява, Відпустка для ФОП: приклад заяви

Дохід за 2025 рік зазначаємо у рядку 01 – 1 000 000 грн.

Приклад. Група 2.

Аванси з ЄП за 1, 2, 3 та 4 квартали нараховано повністю – за ставкою 20 %. 1600 грн на місяць х 3 = 4800 грн на квартал.

Припустимо, що ФОП у першому кварталі 2025 року мав реєстрацію на тимчасово окупованих територіях. В такому випадку авансові внески не нараховано і не сплачено. У графі для І кварталу буде пусто. Відповіді на запитання з цієї теми ви знайдете у статтях:

📚 Як ФОП 1 і 2 групи на території бойових дій не платити єдиний податок та військовий збір

📖 ФОП 1 та 2 групи на території бойових дій: як списують єдиний податок?

💡ФОП з окупованих, бойових територій продовжують нараховувати ЄП, ВЗ: інструкція від ДПС

📖 ФОП зареєстровано на території бойових дій, а діяльність скрізь: не платить єдиний податок

Далі за прикладом дохід за 2025 рік вписуємо у рядок 03 – 2 000 000 грн.

Рядки 02 і 04 заповнюють лише у разі перевищення ліміту доходу для перебування у своїй групі. Як заповнити декларацію в такому випадку? Читайте і дивіться у статті Декларація з єдиного податку, якщо перевищено ліміт доходу.

А дохід з рядка 01 або 03 переносять в рядок 08.

ЄСВ додаток

Якщо заповнюєте додаток 1 по ЄСВ, то у декларації потрбіно (рис. 4):

- поставити “Х” у перелвку додатків;

- вписати суму ЄСВ у рядку 21. До речі, вона може бути і нульова. Якщо ви все ж таки вирішили подати нульовий додаток.

Рис. 4. Рядки декларації щодо додатку по ЄСВ

А як заповнити додаток, якщо ЄСВ було сплачено (хоч би й місяць-два) – читайте у статті Заповнюємо додаток з ЄСВ до декларації з єдиного податку за 2025 рік для ФОП.

Розділ з військовим збором

У розділі VІІI. Визначення податкових зобов’язань по військовому збору передбачено підрозділ 1 – Для платників єдиного податку першої, другої груп.

Для обох груп він заповнюється однаково і групу визначати тут не потрбіно.

А просто слід відмітити “Х” місяці, за які сплачено військовий збір. А у рядку 22 – загальну суму авансових внесків.

Рис. 5. Військовий збір

Нагадаємо, що підприємці з “бойових” територій так само, як і єдиний податок, можуть не сплачувати військовий збір.

Тож, якщо у певних місяцях ВЗ не сплачено, то “Х” за такий місяць не ставлять. І суму не враховують у рядку 22.