Декларація ФОП на загальній системі за 2024 рік: інструкція заповнення

Як заповнити та подати декларацію про майновий стан і доходи для підприємця загальносистемника за 2024 рік у 2025 році?

Хто з ФОП подає декларацію

Податкову декларацію подають такі категорії ФОП:

- Ті, хто протягом звітного року перебував на загальній системі оподаткування.

- ФОПи, зареєстровані у звітному році, які обрали загальну систему – Новостворений ФОП: декларація загальносистемника 2024

- ФОПи, які спочатку були на загальній системі, а потім перейшли на спрощену (І або ІІ група).

- ФОПи, які змінили систему — перейшли зі спрощеної на загальну.

ФОП не подає декларацію, якщо у звітному періоді:

- Не було доходу від підприємницької діяльності;

- Відсутні інші показники для декларування згідно з Податковим кодексом України (ПКУ).

Строки подання декларації

Декларація подається до 1 травня року, що настає за звітним. Базовий звітний період — календарний рік (пп. 49.18.4 ПКУ).

🗓 Крайній день для подання декларації за 2024 рік – 30 квітня 2025 року.

Куди подавати декларацію

Подати декларацію можна:

- особисто або через уповноважену особу;

- поштою (з описом вкладення та повідомленням про вручення);

- в електронному вигляді через Електронний кабінет платника від ДПС.

Відповідальність за неподання або несвоєчасне подання

Згідно з п. 120.1 ПКУ:

- Штраф — 340 грн за кожне порушення.

- Повторне порушення в межах року — штраф 1020 грн за кожне неподання або затримку.

За якою формою подавати декларацію

Декларація затверджена наказом Мінфіну № 859 від 02.10.2015. Через Електронний кабінет подається за ідентифікатором F0100214.

Нещодавно оновили форму декларації. Але за 2024 рік звітуємо ще за старою формою. Детально про це – у статті ФОП загальна система: нова форма декларації 2024 і 2025

Які додатки заповнює ФОП у декларації

Додаток ЄСВ1

«Розрахунок сум нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску»

- Показує суми чистого доходу за кожен місяць;

- Код категорії ЗО — 5 (ФОП на загальній системі);

- Розраховується ЄСВ (не менше мінімального і не більше максимального).

ФОПи-пенсіонери або особи з інвалідністю можуть не подавати додаток ЄСВ1, якщо користуються пільгою цілий рік. Якщо пільга застосовувалася не весь рік — подають додаток за місяці без пільги.

Додаток Ф2

«Розрахунок податкових зобов’язань з ПДФО та військового збору»

- Подається на підставі книги обліку доходів та витрат;

- Розділ І — по кожному КВЕДу вказуються доходи, витрати, амортизація;

- Розділ ІІ — амортизація по кожному об’єкту;

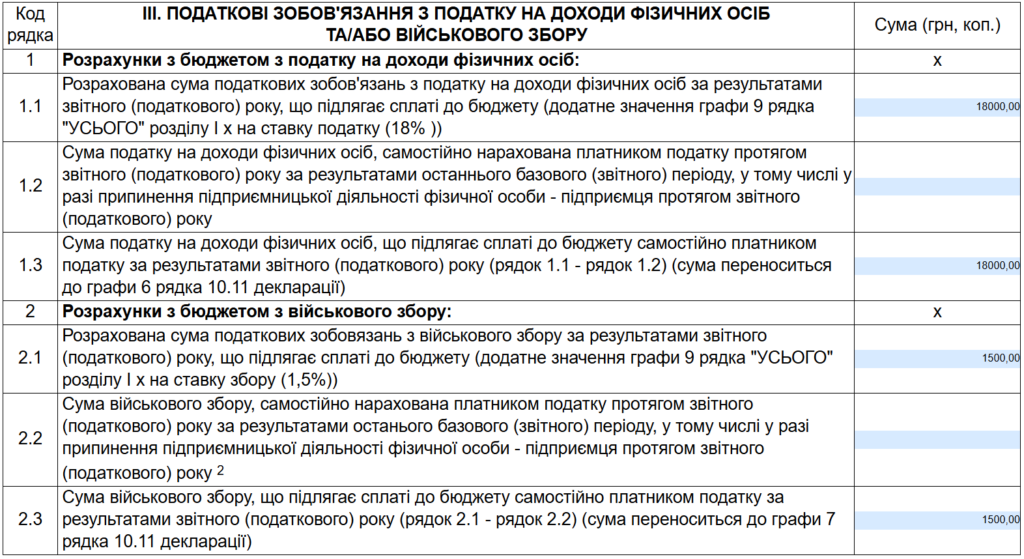

- Розділ ІІІ — розрахунок ПДФО (18%) і військового збору (1,5%).

Додаток МПЗ

«Розрахунок загального мінімального податкового зобов’язання»

Подають лише ФОПи, які мають у власності або користуються сільськогосподарськими угіддями.

- Вказується кадастровий номер, площа, нормативна грошова оцінка;

- Розраховується мінімальне податкове зобов’язання.

Інші додатки

ФОП заповнює інші додатки декларації як фізична особа, якщо є інші доходи (з України або з-за кордону) чи майно.

Порядок заповнення декларації

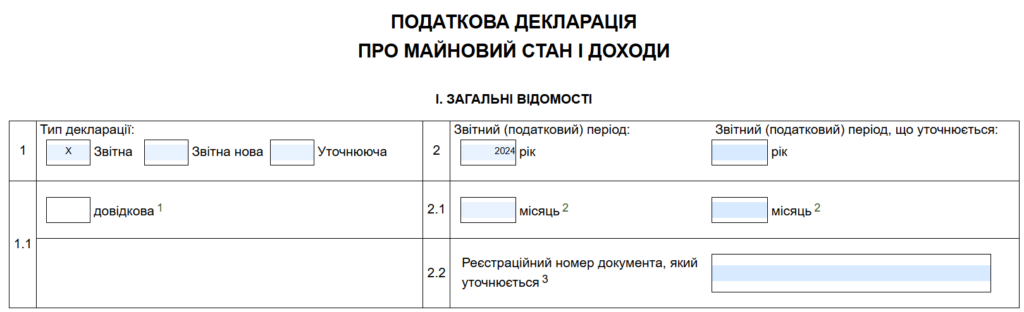

Розділ I – Загальні відомості

- Рядок 1 – тип декларації (позначити «х»):

- 01 «Звітна» – подається за звітний період;

- 02 «Звітна нова» – виправлення помилки до закінчення строку подання;

- 03 «Уточнююча» – виправлення після граничного строку.

- Рядок 2 – вказати податковий (звітний) рік.

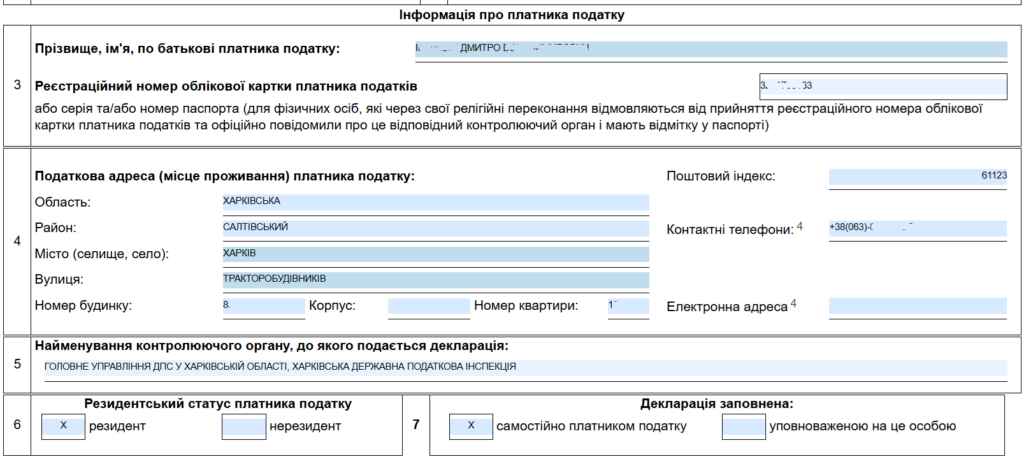

- Рядки 3 – 6 – особисті дані платника податку:

- ПІБ (за паспортом);

- Адреса реєстрації;

- Контактні телефони, email (за бажанням);

- Статус резидента.

- Рядок 7 – самостійне заповнення чи уповноваженою особою

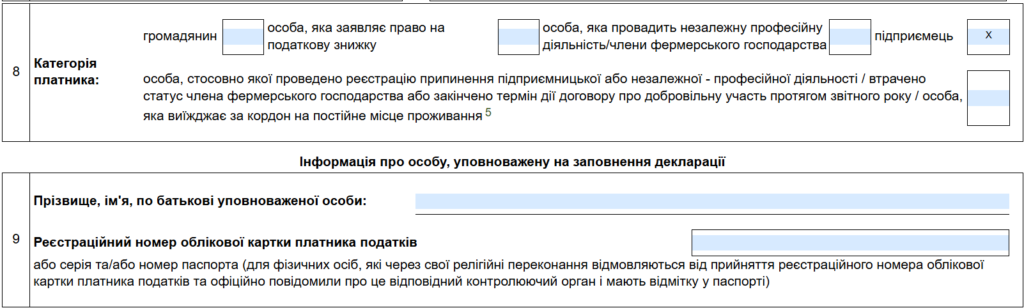

- Рядок 8 – позначити категорію «підприємець» або «припинення діяльності». Останнє стосується ФОП, які припинили діяльність у звітному році.

Розділ II – Доходи

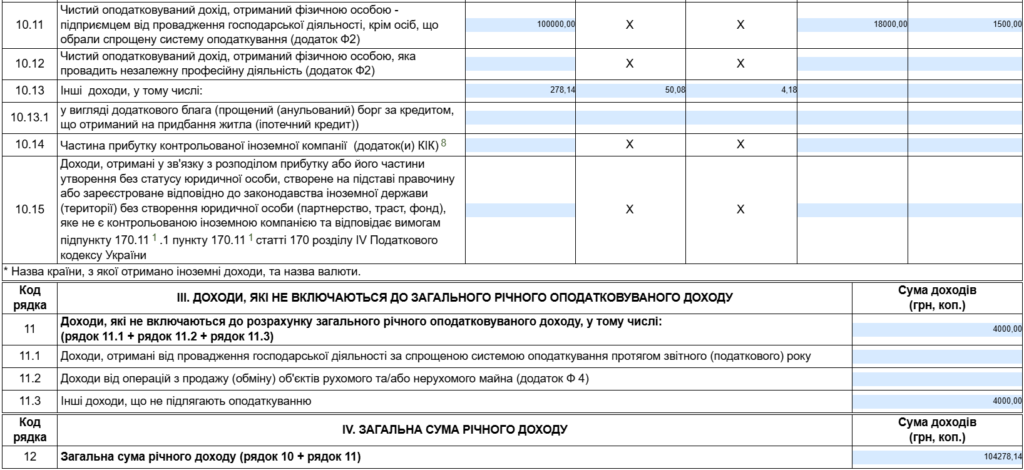

- Рядок 10 – загальна сума доходів (сума рядків 10.1–10.15);

- Рядок 10.11 – сума чистого доходу від підприємницької діяльності (з Додатку Ф2);

- Рядок 11.1 – сума доходу при переході із спрощеної на загальну систему.

ФОП також вказує всі доходи, як громадянина (якщо вони є).

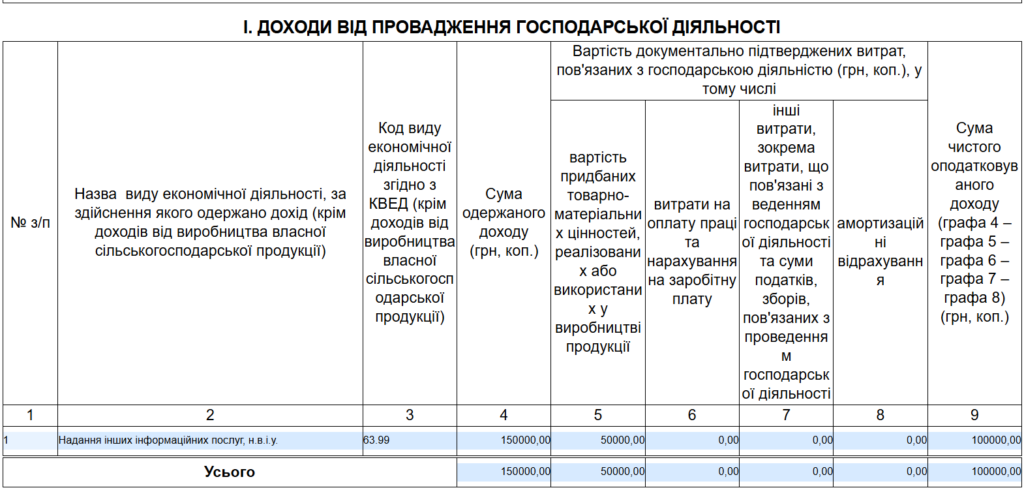

Додаток Ф2 – Розрахунок ПДФО та ВЗ

Заповнюється за підсумками книги обліку:

- Розділ I:

- Графа 2 – вид діяльності;

- Графа 3 – КВЕД;

- Графа 4 – дохід;

- Графи 5–7 – витрати (розподіл пропорційно доходам);

- Графа 8 – амортизація;

- Графа 9 – чистий дохід.

- Розділ II – амортизація по кожному об’єкту.

- Розділ III – розрахунок ПДФО (18%) та ВЗ (1,5%).

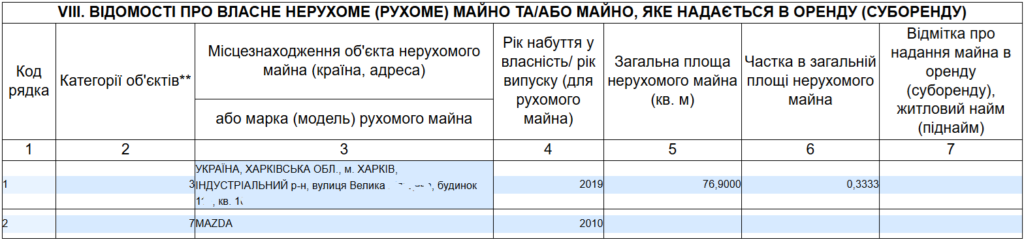

Розділ VIII – Відомості про майно

Заповнюється, якщо у ФОП є майно або він здає його в оренду.

Додаток ЄСВ1

- Графа 2 – код категорії ЗО «5» для загальної системи.

- Графа 3 – сума чистого доходу за місяць.

- Графа 4 – база нарахування ЄСВ.

- Графа 6 – сума нарахованого ЄСВ.

Особливість: ФОП-пенсіонери або особи з інвалідністю звільняються від ЄСВ1.

‼️Також за 2024 рік цей додаток можуть не подавати ФОП, які скористались звільненням від сплати ЄСВ на період воєнного стану.

Вам буде корисною стаття ФОП не платив ЄСВ у 2024: чи подавати додаток до декларації?

Додаток МПЗ – Мінімальне податкове зобов’язання

Заповнюють лише ФОПи, які мають сільгоспугіддя.

- Кадастровий номер;

- Код КАТОТТГ;

- Площа ділянки;

- Нормативна грошова оцінка;

- Коефіцієнт (0,05 або 0,04);

- Місяці володіння ділянкою;

- Розрахунок МПЗ;

- ПДФО до сплати.

Розрахунок податків:

- Визначити чистий дохід;

- Розрахувати ПДФО – 18%;

- Розрахувати ВЗ – 1,5%;

- Розрахувати ЄСВ – 22% з чистого доходу або мінімальний внесок.