Декларація із земельного податку на 2025 рік

Декларуємо земельний податок на 2025 рік. У нас є покрокова інструкція і приклад заповнення декларації з плати за землю.

Правила подання

Юридичні особи – платники земельного податку повинні подавати декларації із цього податку. А ними є:

- землекористувачі, яким надані у користування земельні ділянки державної і комунальної власності на правах постійного користування (п.п. 269.1.1 ПКУ). Тобто вони мають безстрокове право володіти і користуватися земельною ділянкою. Хоча така ділянка знаходиться у державній або комунальній власності (ч. 1 ст. 92 Земельного кодексу України).

- власники земельних ділянок, земельних часток (паїв) та/або

Для звітування слід брати податкову декларацію з плати за землю. Її форма затверджена наказом Мінфіну від 16.06.2015 № 560.

Для форми в електроному вигляді ідентифікатор на 2025 рік — J0602008.

Детально про це ми розповідали у статті Земельний податок на 2025 рік: хто, коли, як звітує і платить.

📌 Декларацію потрібно подавати окремо для:

- земельного податку (за власні землі),

- орендної плати (за орендовані державні або комунальні землі). Як заповнити декларацію – читайте у статті Декларація з орендної плати за землю на 2025 рік

📌 Обов’язково розраховувати податок окремо для кожної територіальної громади (ТГ) відповідно до КАТОТТГ.

📌 Реформування ДПІ (2025):

- Один адміністративний район тепер обслуговує єдина ДПІ (крім Києва).

- Якщо землі розташовані у різних ТГ, але в межах одного району, декларації подаються до однієї ДПІ.

📌 Строки подання:

- Річна декларація та декларація за січень – до 20 лютого 2025 року.

- Щомісячне звітування – до 20 числа місяця, що йде після звітного.

📌 Документи, що подаються разом із декларацією:

- Витяг із технічної документації про нормативну грошову оцінку (НГО) (оригінал або копія) – лише при першому поданні або після зміни НГО.

Заповнення декларації

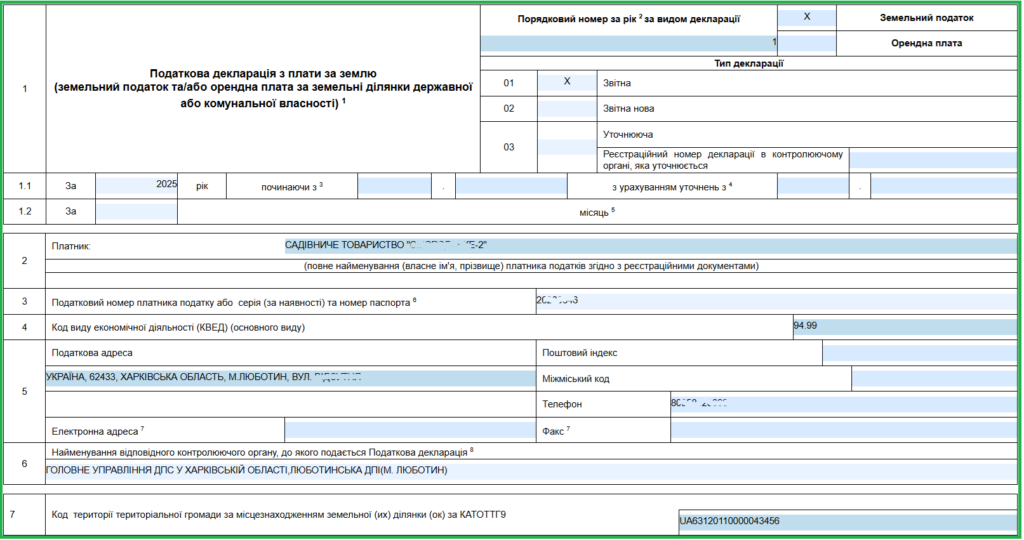

Заголовна частина (шапка декларації)

Вказуються реквізити платника, податкового органу та код ТГ за КАТОТТГ.

У рядку 1 – порядковий номер декларації за рік:

- «1» – для першої декларації,

- «2» – для нової звітної декларації (якщо вносили зміни) і так далі.

Ставлять позначку “Х” у полі “Земельний податок”.

Якщо звітують щомісяця, то, крім року слід заповнити і поле «за __ місяць» (номер місяця з «0» для місяців із однієї цифри, наприклад, 01, 02 … 10, 11).

У рядку 7 – код ТГ третього рівня (КАТОТТГ).

Шапка декларації з земельного податку на 2025 рік (річне звітування)

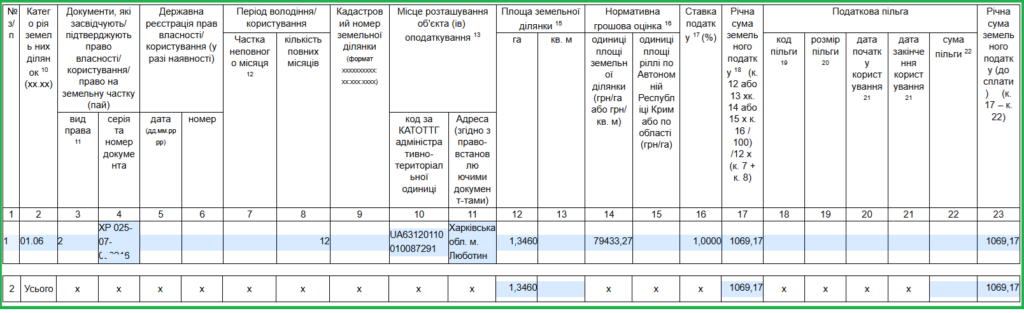

Розділ І (розрахунок податку для кожної ділянки)

📌 Включає дані про кожну земельну ділянку. Правла заповнення наведено у таблиці

| Номер | Назва | Правила |

| 2 | Категорія земельних ділянок10 (хх.хх) | Категорія землі за кодом (XX.XX) згідно з Класифікатором видів цільового призначення земель (додаток 59 до Порядку ведення Державного земельного кадастру, затвердженого постановою Кабміну від 17.10.2012 № 1051) |

| 3 — 4 | Документи, які засвідчують / підтверджують право власності / користування / право на земельну частку (пай) | Колонка 3 – вид права власності: 1 — власність; 2 — постійне користування; 3 — оренда (не може бути вказано), 4 — право на земельну частку (пай). Колонка 4 – серіюя та номер документа, який підтверджує право власності чи користування землею (держакта на землю або свідоцтва про право власності) |

| 5 — 6 | Державна реєстрація прав власності / користування (у разі наявності) | Дані із Свідоцтва про реєстрацію речових прав на нерухомість: Колонка 5 – дата реєстрації у форматі: мм.рррр; Колонка 6 – номер запису в Держреєстрі прав власності на нерухоме майно |

| 7 — 8 | Період володіння / користування | Колонка 7 – частка володіння / користування неповного місяця (якщо володіння / користування охоплювало неповній місяць). Для заповнення цієї колонки слід кількість днів володіння або користування землею у місяці розділити на загальну кількість днів у місяці. З чотирма десятковими знаками. У річній декларації не заповнюють. Колонка 8 – кількість повних місяців володіння / користування земельною ділянкою. У річній декларації вказують 12 |

| 9 | Кадастровий номер земельної ділянки(формат хххххххххх: хх:ххх:хххх) | Кадастровий номер із правовстановлюючих документів на земділянку. Його може не бути, якщо земля не приватизована або оформлялась до 2003 року |

| 10 — 11 | Місце розташування об’єкта(ів) оподаткування13 | Колонка 10 — код за КАТОТТГ адміністративно-територіальної одиниці (населеного пункту), де безпосередньо знаходиться земельна ділянка («Четвертий рівень»). Земля за межами конкретного населеного пункту – код того населеного пункту, до якого відноситься земля. Неможливо визначитися, за межами якого саме населеного пункту знаходиться земельна ділянка – код за КАТОТТГ територіальної громади, яу к рядку 7. Колонка 11 — адреса місця розташування земельної ділянки із правовстановлюючих документів |

| 12 — 13 | Площа земельної ділянки15 | Колонка 12 – площа земділянки за межами населеного пункту у га (з чотирма десятковими знаками) Колонка 13 – площа земділянки в межах населеного пункту у кв. метрах (з двома десятковими знаками). Може бути заповнена тільки одна із цих колонок. |

| 14 — 15 | Нормативна грошова оцінка16 | Розмір проіндексованої НГО за 1 гектар або 1 м2 земділянок (у гривнях з двома десятковими знаками). Колонка 14 – якщо НГО проведена. Треба отримати витяг з Держгеокадатру з проіндексованою на 01.01.2025 НГО або проіндексувати самостійно НГО минулого року на коефіцієнт 1,12 Колонка 15 – якщо НГО вашої ділянки не проведено. Дані з додатку 15 до Методики, затвердженої постановою Кабміну від 03.11.2021 № 1147, або на сайті ДПСУ чи Держгеокадастру. Там НГО наведена станом на 01.01.2020. Для земділянки, крім сільгоспугідь, НГО-2020 слід індексувати на коефіцієнти індексації 2021, 2022, 2023 та 2024 року, тобто на 1,1 та 1,15, а також на 1,051 та 1,12; Для сільгоспугідь НГО слід індексувати тільки на коефіцієнт індексації 2023 та 2024 років, тобто на 1,051 та 1,12 |

| 16 | Ставка податку17 (%) | Ставка податку у відсотках із рішення місцевого органу влади |

| 17 | Річна сума земельного податку18(к. 12 або 13 х к. 14 або 15 х к. 16 / 100) / 12 х (к. 7 + к. 8) | Для земельних ділянок за межами населеного пункту, НГО яких проведена (за 1 га): (к. 12 х к. 14 х к. 16 : 100) / 12 х (к. 7 + к. 8); Для земельних ділянок у межах населеного пункту, НГО яких проведена (за 1 кв. м): (к. 13 х к. 14 х к. 16 : 100) / 12 х (к. 7 + к. 8); Для земельних ділянок, НГО яких не проведена: (к. 12 х к. 15 х к. 16 : 100) / 12 х (к. 7 + к. 8). |

| 18 — 22 | Податкова пільга | Заповнюють тільки по тих землях, щодо яких є пільги із сплати земподатку. Колонка 18 — код пільги. Колонка 19 — розмір пільги у відсотках Колонка 20 та 21 — строк користування податковою пільгою у звітному періоді — дд.мм.рррр. Колонка 22 — сума пільги (сума земподатку, від сплати якої звільнено юрособу) |

| 23 | Річна сума земельного податку (до сплати)(к. 17 – к. 22) | Розмір податку підсумовують у ряд. 2 і переносять до розд. ІІІ ряд. 3 колонки 3 |

Розділ І. Розрахунок суми земельного податку

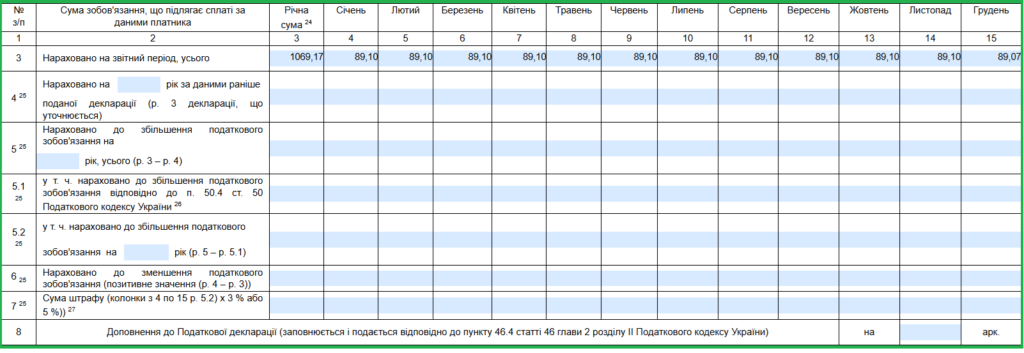

Розділ ІІІ (підсумковий розрахунок)

📌 Розрахунок загального податку за всі земельні ділянки:

- Колонка 3 – загальна річна сума податку.

- Колонки 4 – 15 – податок за кожен місяць.

- Якщо декларація щомісячна, заповнюється лише колонка відповідного місяця.

📌 Сума до сплати:

- Формула: (Річна сума податку − сума пільги)

- Якщо пільга 100%, податок = 0.

Розділ ІІІ. Розрахунок (уточнення) податкового зобов’язання