Декларація з орендної плати за землю на 2025 рік

Декларуємо орендну плату за землю на 2025 рік. У нас є покрокова інструкція і приклад заповнення декларації з плати за землю.

Правила подання

Платниками орендної плати за землю є землекористувачі (орендарі) земельних ділянок державної та комунальної власності на умовах оренди (п.п. 269.1.2 ПКУ).

Нагадаємо, що землекористувачі, яким надані у користування земельні ділянки державної і комунальної власності на правах постійного користування, платять земельний податок.

Щоб відзвітувати треба взяти податкову декларацію з плати за землю. Її форма затверджена наказом Мінфіну від 16.06.2015 № 560.

Для електроної форми ідентифікатор на 2025 рік:

- для юридичних осіб — J0602008;

- для фізичних осіб — підприємців (ФОП) — F0602008 (рис. 1).

Детально про це ми розповідали у статті Орендна плата за землю на 2025: сплата та звітність

📌 Декларацію потрібно подавати окремо для:

- земельного податку (за власні землі). Як заповнити декларацію – читайте у статті Декларація із земельного податку на 2025 рік.

- орендної плати (за орендовані державні або комунальні землі).

📌 Обов’язково розраховувати плату окремо для кожної територіальної громади (ТГ) відповідно до КАТОТТГ.

📌 Реформування ДПІ (2025):

- Один адміністративний район тепер обслуговує єдина ДПІ (крім Києва).

- Якщо землі розташовані у різних ТГ, але в межах одного району, декларації подаються до однієї ДПІ.

📌 Строки подання:

- Річна декларація та декларація за січень – до 20 лютого 2025 року.

- Щомісячне звітування – до 20 числа місяця, що йде після звітного.

📌 Документи, що подаються разом із декларацією:

- Витяг із технічної документації про нормативну грошову оцінку (НГО) (оригінал або копія) – лише при першому поданні або після зміни НГО.

Заповнення декларації

Заголовна частина (шапка декларації)

Вказуються реквізити платника, податкового органу та код ТГ за КАТОТТГ.

У рядку 1 – порядковий номер декларації за рік:

- «1» – для першої декларації,

- «2» – для нової звітної декларації (якщо вносили зміни) і так далі.

Ставлять позначку “Х” у полі “Орендна плата”.

Якщо звітують щомісяця, то, крім року слід заповнити і поле «за __ місяць» (номер місяця з «0» для місяців із однієї цифри, наприклад, 01, 02 … 10, 11).

У рядку 7 – код ТГ третього рівня (КАТОТТГ).

Шапка декларації з орендної плати за землю на 2025 рік (річне звітування)

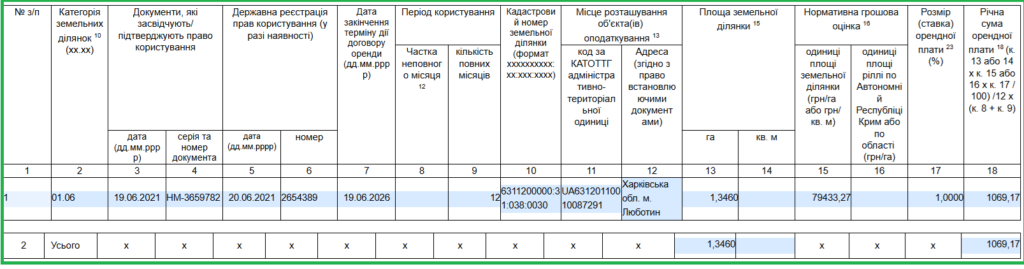

Розділ І (розрахунок плати для кожної ділянки)

📌 Включає дані про кожну земельну ділянку. Правла заповнення наведено у таблиці

| Номер | Назва | Правила |

| 2 | Категорія земельних ділянок10 (хх.хх) | Категорія землі за кодом (XX.XX) згідно з Класифікатором видів цільового призначення земель (додаток 59 до Порядку ведення Державного земельного кадастру, затвердженого постановою Кабміну від 17.10.2012 № 1051) |

| 3 — 4 | Документи, які засвідчують / підтверджують право власності / користування / право на земельну частку (пай) | Інформація з договору оренди на земділянку: Колонка 3 – дата укладення договору оренди у форматі дд.мм.рррр; Колонка 4 – серія та номер договору оренди |

| 5 — 6 | Державна реєстрація прав власності / користування (у разі наявності) | Дані із Свідоцтва про реєстрацію речових прав на нерухомість: Колонка 5 – дата реєстрації у форматі: мм.рррр; Колонка 6 – номер запису в Держреєстрі прав власності на нерухоме майно |

| 7 | Дата закінчення терміну дії договору оренди (дд.мм.рррр) | Дата закінчення договору оренди |

| 8 — 9 | Період володіння / користування | Колонка 8 – частка володіння / користування неповного місяця (якщо володіння / користування охоплювало неповній місяць). Для заповнення цієї колонки слід кількість днів володіння або користування землею у місяці розділити на загальну кількість днів у місяці. З чотирма десятковими знаками. У річній декларації не заповнюють. Колонка 9 – кількість повних місяців володіння / користування земельною ділянкою. У річній декларації вказують 12 |

| 10 | Кадастровий номер земельної ділянки(формат хххххххххх: хх:ххх:хххх) | Кадастровий номер із правовстановлюючих документів на земділянку. Його може не бути, якщо земля не приватизована або оформлялась до 2003 року |

| 11 — 12 | Місце розташування об’єкта(ів) оподаткування13 | Колонка 11 — код за КАТОТТГ адміністративно-територіальної одиниці (населеного пункту), де безпосередньо знаходиться земельна ділянка («Четвертий рівень»). Земля за межами конкретного населеного пункту – код того населеного пункту, до якого відноситься земля. Неможливо визначитися, за межами якого саме населеного пункту знаходиться земельна ділянка – код за КАТОТТГ територіальної громади, яу к рядку 7. Колонка 12 — адреса місця розташування земельної ділянки із правовстановлюючих документів |

| 13 — 14 | Площа земельної ділянки15 | Колонка 13 – площа земділянки за межами населеного пункту у га (з чотирма десятковими знаками) Колонка 14 – площа земділянки в межах населеного пункту у кв. метрах (з двома десятковими знаками). Може бути заповнена тільки одна із цих колонок. |

| 15 — 16 | Нормативна грошова оцінка16 | Розмір проіндексованої НГО за 1 гектар або 1 м2 земділянок (у гривнях з двома десятковими знаками). Колонка 15 – якщо НГО проведена. Колонка 16 – якщо НГО вашої ділянки не проведено. Дані з додатку 15 до Методики, затвердженої постановою Кабміну від 03.11.2021 № 1147, або на сайті ДПСУ чи Держгеокадастру. Там НГО наведена станом на 01.01.2020. Для земділянки, крім сільгоспугідь, НГО-2020 слід індексувати на коефіцієнти індексації 2021, 2022, 2023 та 2024 року, тобто на 1,1 та 1,15, а також на 1,051 та 1,12; Для сільгоспугідь НГО слід індексувати тільки на коефіцієнт індексації 2023 та 2024 років, тобто на 1,051 та 1,12 У договорі розмір НГО прямо не вказаний. Беруть дані про НГО, діючу на початок певного року. Довідатися ці дані можна, отримавши витяг про НГО із Держгеокадастру із проіндексованою НГО. Якщо упевнені, що НГО ділянки у минулому році не змінювалася, то можна взяти минулорічну НГО і самостійно проіндексувати на 1,12. У договорі НГО вказана. Тоді треба подивитися на умови договору. Якщо: ✔️ зміна НГО є лише підставою для перегляду орендної плати, то орієнтуєтеся на НГО, вказану в договорі, а не на затверджену місцевим органом влади, що фігурує у витягу з Держгеокадастру. І знову ж таки з урахуванням індексу 1,12; ✔️при зміні НГО розмір орендної плати змінюється автоматично, треба спиратись на нову НГО без унесення змін до договору. Тобто діють ті жправилами, що і у випадку, коли у договорі НГО не вказана (див. вище). |

| 17 | Розмір (ставка) орендної плати23 (%) | Її беруть із договору оренди. Він не може бути меншим, ніж нижня межа, встановлена п. 288.5 ПКУ. |

| 18 | Річна сума орендної плати18 (к. 13 або 14 х к. 15 або 16 х к. 17 / 100) / 12 х (к. 8 + к. 9) | 1) для земельних ділянок за межами населеного пункту, НГО яких проведена (за 1 га): (к. 13 х к. 15 х к. 17 : 100) / 12 х (к. 8 + к. 9); 2) для земельних ділянок у межах населеного пункту, НГО яких проведена (за 1 кв. м): (к. 14 х к. 15 х к. 17 : 100) / 12 х (к. 8 + к. 9); 3) для земельних ділянок, НГО яких не проведена: (к. 13 х к. 16 х к. 17 : 100) / 12 х (к. 7 + к. 8). |

Розділ ІІ. Розрахунок суми орендної плати

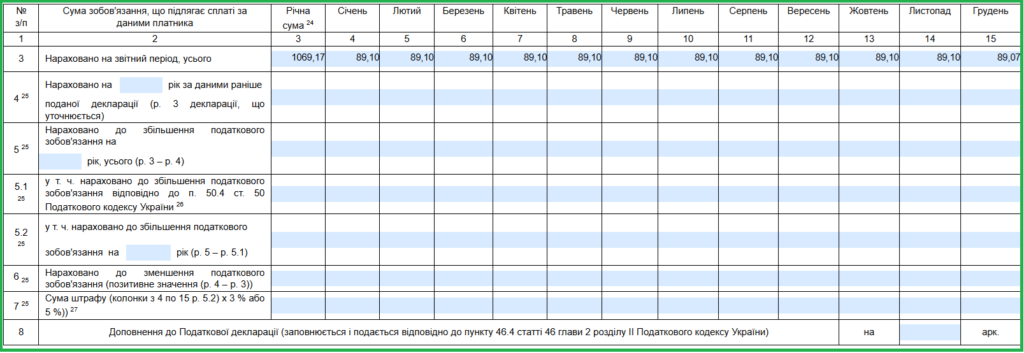

Розділ ІІІ (підсумковий розрахунок)

📌 Розрахунок загального розміру плати за всі земельні ділянки:

- Колонка 3 – загальна річна сума.

- Колонки 4 – 15 – сума за кожен місяць.

- Якщо декларація щомісячна, заповнюється лише колонка відповідного місяця.

📌 Сума до сплати:

Розділ ІІІ. Розрахунок (уточнення) податкового зобов’язання