Декретні в додатках Податкового розрахунку

Для наочності ці питання розглянемо на прикладі.

Приклад. У 2 кварталі дві працівниці пішли у відпустку у зв’язку з вагітністю та пологами на 126 календарних днів.

Олешко А. І. (основна, без інвалідності) — з 7 квітня 2023 року. Наказ від 07.04.2023 № 48-ос. Нарахована у квітні сума декретних становить 27733,86 грн. З них:

24 дні квітня — 5282,64 грн (ЄСВ — 1162,18 грн);

31 день травня — 6823,41 грн (ЄСВ — 1501,15 грн);

30 днів червня — 6603,30 грн (ЄСВ — 1452,73 грн);

31 день липня — по 6823,41 грн (ЄСВ — 1501,15 грн);

10 днів серпня — 2201,10 грн (ЄСВ — 484,24 грн).

Зарплата за квітень 2023 року — 1340,00 грн (ЄСВ — 294,80 грн, ПДФО — 241,20 грн, ВЗ — 20,10 грн).

Галушка О. М. (зовнішня сумісниця, без інвалідності, неповна зайнятість) з 21 червня 2023 року. Наказ від 21.06.2023 № 52-ос. Декретні отримала за основним місцем роботи, нарахувань допомоги по вагітності та пологах за сумісництвом немає. Зарплата за червень 2023 року — 3818,18 грн (ЄСВ — 840,00 грн).

Покроково розглянемо відображення відпустки в зв’язку з вагітністю та пологами, а також допомоги по вагітності та пологах у кожному з додатків Податкового розрахунку.

Додаток Д5

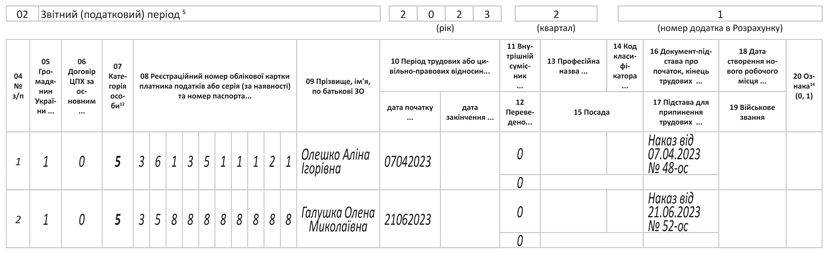

Основна працівниця. Початок і закінчення відпустки у зв’язку з вагітністю та пологами відображаємо у додатку 5 Податкового розрахунку (Д5) з кодом категорії «5» у графі 07. При цьому у графі 10 зазначаємо дату початку/закінчення відпустки, що припала на відповідний місяць звітного кварталу (графи 13 — 15 не заповнюємо).

Детально про оформлення та відображення декретної відпустки у Д5 ви можете почитати у статті «Декретна відпустка: як оформити і відобразити у Д5» // «Оплата праці», 2023, № 5.

Сумісниця. Відпустку у зв’язку з вагітністю та пологами працівниці-сумісниці, яка реалізувала право на декретні за основним місцем роботи, маємо відобразити в Д5 так само, за загальними правилами. Те, що за сумісництвом допомога по вагітності і пологах не буде нарахована, тут значення не має. Підстав не надавити декретну відпустку тільки тому, що вона не оплачується, немає. Адже вона надається на підставі медичного висновку (ст. 17 Закону про відпустки*).

* Закон України «Про відпустки» від 15.11.96 № 504/96-ВР.

На рис. 1 ви бачите, як за умовами прикладу відображені в Д5 декретні відпустки основної працівниці та сумісниці.

Рис. 1. Декретні відпустки в Д5

Додаток Д1

Основна працівниця. Суму декретних відображаємо у Д1:

— сформованому за той місяць звітного кварталу, в якому вони були фактично нараховані в бухобліку;

— не загальною сумою, а з розподілом за місяцями відпустки у зв’язку з вагітністю та пологами (пропорційно дням такої відпустки в кожному з місяців).

При цьому у графі 08 зазначаємо КЗО «42» — для працівниці, до доходу якої застосовується ставка ЄСВ 22 %. КЗО «43» застосовується, якщо декретні будуть нараховані працівниці з інвалідністю (ЄСВ 8,41 %).

І ще такий нюанс. У рядках з допомогою по вагітності та пологах за майбутні повні місяці відпустки графа 14 = графі 15. Тобто дні перебування у трудових відносинах і дні декретної відпустки заповнюємо наперед. Зверніть увагу: у місяці завершення відпустки, якщо вона закінчується не в останній календарний день місяця, значення графи 14 дорівнює кількості календарних днів у такому місяці (тобто повний місяць).

Зверніть увагу! Допомога по вагітності та пологах нараховується та відображається у звітності наперед. А її сума, як у звітному, так і в наступних за звітним місяцях, може виявитися меншою за мінзарплату. І у випадках, передбачених законодавством, потрібно виконувати вимогу про сплату ЄСВ з МЗП. Але наперед цього зробити не можна.

Тож у місяці нарахування допомоги за потреби визначаємо додаткову базу за поточний місяць та за попередні місяці (якщо відпустка у зв’язку з вагітністю та пологами почалася до місяця нарахування допомоги). За майбутні місяці додаткову базу визначаємо місяць у місяць. І відповідно нараховуємо ЄСВ. У Д1 будемо її відображати у місяці визначення.

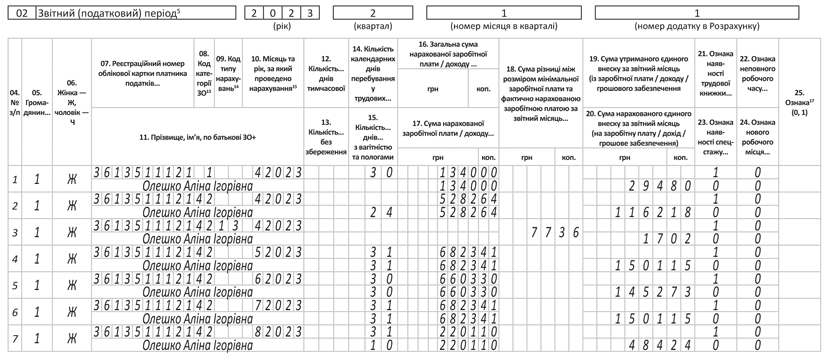

За умовами наведеного прикладу на рис. 2 ви бачите відображення відпустки у зв’язку з вагітністю та пологами основної працівниці, а також сум нарахованих декретних.

Рис. 2. Декретні в Д1 за квітень 2023

Як бачите, фактична база нарахування ЄСВ за квітень становить 6622,64 грн (1340 грн зарплата + 5282,64 грн декретні). І це менше за МЗП. Виконуємо правило сплати ЄСВ з МЗП. У Д1 визначаємо додаткову базу. Вона становитиме 77,36 грн (6700,00 – 6622,64). ЄСВ на неї — 17,02 грн (77,36 х 22 %).

Так само база нарахування ЄСВ у червні буде менша за мінімалку. Але тільки у червні, а не раніше маємо визначити додаткову базу, нарахувати ЄСВ на неї та відобразити це в Д1 за червень. Додаткова база нарахування вне-ску становитиме 96,70 грн (6700,00 – 6603,30). Сума ЄСВ дорівнюватиме 21,27 грн (96,70 х 22 %) (див. рис. 3).

За серпень 2023 року сума декретних основної працівниці менша за МЗП. І якщо у серпні у працівниці не буде жодних нарахувань, які входять до бази нарахування ЄСВ і вона цілий місяць продовжить перебувати у трудових відносинах, то також доведеться визначати додаткову базу нарахування внеску і ЄСВ. Але це вже історія 3 кварталу.

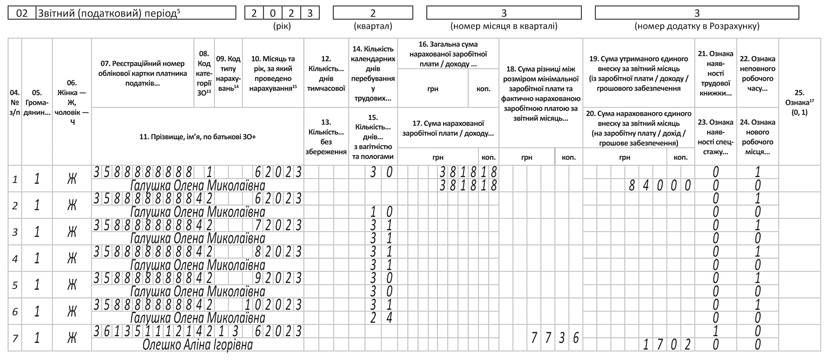

Сумісниця. Неоплачувану за сумісництвом відпустку у зв’язку з вагітністю та пологами показуємо в Д1 за загальними правилами. Аналогічно, як і для основної працівниці, але без сумових значень. Тобто в Д1 за місяць, на який припадає початок цієї відпустки, формуємо на працівницю рядки з кількістю днів відпустки у зв’язку з вагітністю та пологами, що припадають на відповідний місяць такої відпустки. А от графи 16, 17 та 20 не заповнюємо, оскільки допомога не нараховувалася.

У червні надана неоплачувана відпустка по вагітності та пологах сумісниці. Відображення в Д1 цієї відпустки наведено на рис. 3.

Рис. 3. Декретна відпустка сумісниці і додаткова база по основній працівниці в Д1 за червень 2023

Зверніть увагу, в рядку з додатковою базою графа 14 Д1 має бути порожньою, оскільки кількість днів у трудових відносинах у цьому місяці була вже проставлена в попередньому Д1 за рядками з сумами допомоги. Проте зайвий контроль ПФУ вимагає зазначити кількість днів у трудових відносинах. Якщо його не приберуть на момент звітування, продублюйте кількість днів трудових відносин у графі 14.

Додаток 4ДФ

Сума декретних не оподатковується ПДФО та ВЗ. Водночас її треба відображати в 4ДФ в окремому від зарплати рядку. Зауважте, на відміну від Д1, у 4ДФ її показуємо загальною сумою (без розбивки за місяцями) у місяці нарахування у бухобліку з ознакою «128» у графах 3а (нарахування) та 3 (виплати) розділу І.

Відповідно якщо сумісниці, яка отримала декретні за основним місцем роботи, допомога по вагітності та пологах не нараховувалась, то і в 4ДФ нульові значення не показуємо.

Як заповнити 4ДФ за квітень 2023 року для основної працівниці з наведеного прикладу, див. на рис. 4.

Рис. 4. Декретні в 4ДФ

Щодо другої працівниці — сумісниці, то у червні 2023 року в 4ДФ покажемо тільки суму її зарплати за червень, ПДФО та ВЗ за загальними правилами. Неоплачувану декретну відпустку в цьому додатку ніяк не відображаємо.

Податковий розрахунок

Сума допомоги по вагітності та пологах повністю фінансується з ПФУ і відображається у окремому рядку (1.5) Податкового розрахунку. До нього переносимо загальну суму допомоги по вагітності та пологах з Д1.

Висновки

- Початок та закінчення відпустки у зв’язку з вагітністю та пологами відображаємо у Д5 Податкового розрахунку як основній працівниці, так і працівниці-сумісниці за загальними правилами.

- У Д1 декретні відображаємо за той місяць звітного кварталу, в якому вони були фактично нараховані в бухобліку з розподілом за місяцями декретної відпустки. З КЗО «42» («43») у графі 08.

- У Д1 (графа 15) обов’язково слід вказати кількість днів декретної відпустки за місяцями як основної працівниці, так і сумісниці.

- У 4ДФ суму декретних показуємо загальною сумою (без розбивки за місяцями) у місяці нарахування (фактичної виплати) у бухобліку окремо від зарплати з ознакою «128».

За матеріалами сайту i.factor.ua