Додаток 4ДФ об’єднаного звіту 2025: прийняття, звільнення, компенсація відпустки

Прийняли працівника. Звільнили працівника. Виплатили відпускну компенсацію. Приклади заповнення додатка 4ДФ місячного об’єднаного звіту.

1️⃣ Коваленка С. С. (податковий номер — 3000003333) було прийнято на роботу з 01.01.2025 та звільнено 20.01.2025. Загальна сума зарплати за фактично відпрацьований час у січні та сума компенсації за невикористаний день відпустки — 14754,10 грн (ПДФО — 2655,74 грн, ВЗ — 737,71 грн).

У розділ першому додатка 4ДФ за січень 25 року на нього формуємо один рядок з ознакою доходу «101». Зауважте, суму відпускної компенсації відображаємо у загальній сумі зарплатного доходу. Також у цьому рядку показуємо дати прийняття (графа 7) та звільнення (графа 8).

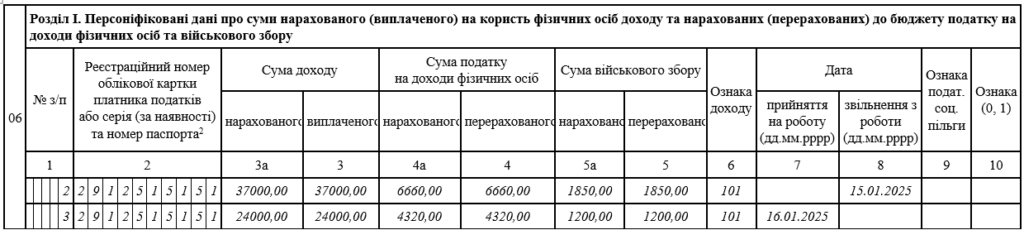

2️⃣ Іваненка І. І. (податковий номер — 2912515151) було звільнено з основного місця роботи 15.01.2025 та прийнято на ту саму ж посаду за сумісництвом з 16.01.2025. Загальна сума зарплати, нарахована в січні за період по дату звільнення з урахуванням суми компенсації за невикористані дні відпустки, — 37000 грн (ПДФО — 6660 грн, ВЗ — 1850 грн). Сума зарплати за фактично відпрацьовані дні в січні з дати прийняття на роботу — 24000 грн (ПДФО — 4320 грн, ВЗ — 1200 грн).

Зверніть увагу! На пана Іваненка слід завести два окремих рядках. Аргумент у тому, що спочатку відбулося звільнення, а потім прийняття. Отже, перший рядок із зарплатою до звільнення та компенсацією відпустки (загальною сумою» з ознакою доходу 101 і датою звільнення. А другий – із зарплатою після прийняття і датою прийняття на роботу. І зауважте: у додатку 4ДФ не позначаємо чи то є основне місце роботи чи сумісництво.

Ще більше прикладів по заповненню додатка 4ДФ до місячного об’єднаного звіту ви знайдете у статті на сайті Фактор – Заповнюємо новий 4ДФ в Об’єднаній щомісячній звітності