Довідка про використані розрахункові книжки: хто, коли та як подає

Довідка про використані розрахункові книжки є важливим документом, який слід подати до податкової. Хто, коли та як? Відповіді на ці питання є у статті.

Хто подає Довідку

Із цією Довідкою все логічно. Довідку про використані розрахункові книжки подають суб’єкти господарювання (СГ), які власне використовують розрахункові книги (РК). До них належать:

1. СГ, що працюють з РРО та КОРО:

Якщо на РРО зареєстрована книга обліку розрахункових операцій (КОРО) та РК.

Якщо СГ проводять розрахунки в разі відключення електроенергії чи виходу з ладу РРО.

2. СГ, що працюють без РРО, але з КОРО:

Якщо КОРО зареєстрована на господарську одиницю, і здійснюються розрахункові операції з використанням РК.

Куди та коли подавати

Довідка подається разом із Звітом за формою № ЗВР-1. Тобто до територіального органу Державної податкової служби (ДПС) за місцем реєстрації розрахункових книжок. Зробити це слід до 15 числа місяця, наступного за звітним, якщо використовувались:

- КОРО, зареєстровані на господарську одиницю, разом із РК (за умови, що законодавством дозволено проводити розрахунки без РРО);

- КОРО, зареєстровані на РРО, у разі його несправності чи тимчасового відключення електроенергії.

Форма Довідки

Форма Довідки про використані розрахункові книжки затверджена наказом Мінфіну від 21.01.2016 №13.

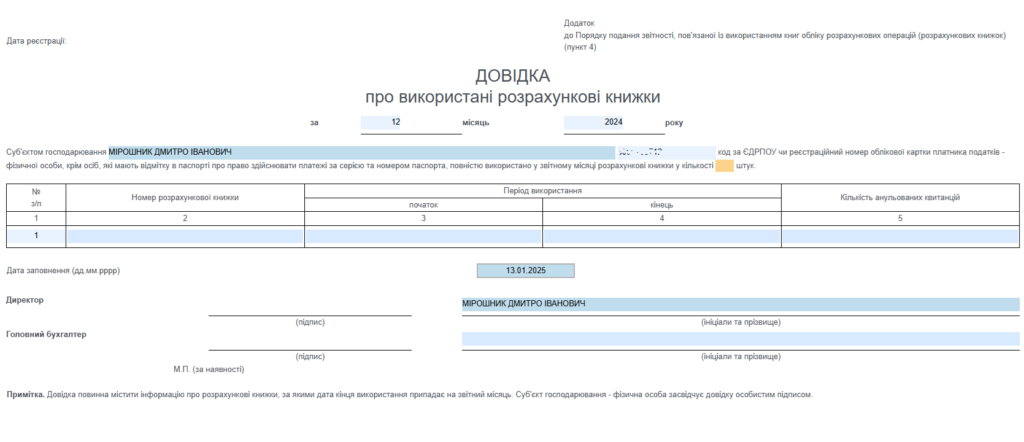

Довідка подається в електронному вигляді за ідентифікатором форми F/J0525002 (рис. нижче).

Порядок заповнення

Заголовна частина

У заголовній частині зазначають:

- Період, за який подається Довідка (місяць, рік);

- Найменування суб’єкта господарювання;

- Місцезнаходження;

- Код за ЄДРПОУ або реєстраційний номер облікової картки платника податків;

- Кількість повністю використаних у звітному місяці РК.

Таблична частина

- Графа № з/п: Порядковий номер запису.

- Графа “Номер РК”: Номер використаної РК, що складається з 10 цифр (фіскальний номер першої КОРО) та порядкового номера РК з літерою “к” або “с”.

- Графа “Період використання”: У колонці “початок” зазначається дата початку використання РК (з корінця першої квитанції). У колонці “кінець” зазначається дата закінчення використання РК (з корінця останньої квитанції).

- Графа “Кількість анульованих квитанцій”: Вказується кількість анульованих квитанцій. При анулюванні квитанції на її корінці та відривній частині проставляється відмітка “Анульовано”, засвідчена підписом відповідальної особи.

Примітка:

- Довідка має містити інформацію про всі РК, дата закінчення використання яких припадає на звітний місяць.

- Довідка засвідчується підписом керівника або особистим підписом фізичної особи-підприємця.

Відповідальність

Оскільки Довідка є частиною звітності, пов’язаної із використанням РК, її неподання або несвоєчасне подання тягне за собою штрафи, аналогічні тим, що передбачені за Звіт за ф. № ЗВР-1:

- Фінансова відповідальність: штраф у розмірі 510 грн (згідно з п. 10 ст. 17 Закону про РРО).

- Адміністративна відповідальність: за перше порушення штрафи для осіб, які здійснюють розрахункові операції, від 34 до 85 грн, а для посадових осіб – від 85 до 170 грн. За повторне порушення протягом року штрафи зростають: від 85 до 170 грн для осіб, які проводять операції, та від 170 до 340 грн для посадових осіб.