Дохід юрсоби при платі через POS-термінал: Мінфін проти ДПС

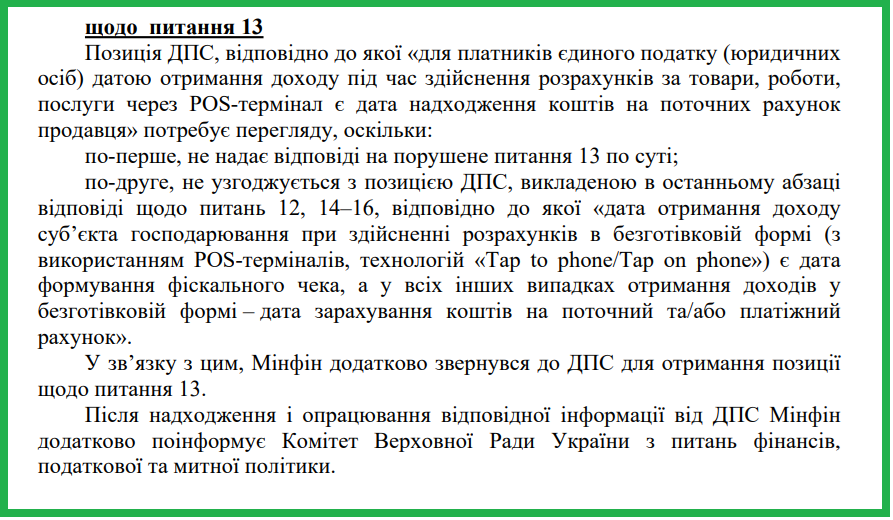

Мінфін зауважив, що позиція ДПС з листа від 24.02.2025 № 162/2/99-00-24-01-03-02 щодо дати відображення доходу при оплаті через платіжний термінал потребує перегляду.

Нагадаємо, на думку ДПС, висловлено у листі від 24.02.2025 № 162/2/99-00-24-01-03-02, якщо оплата проведена через POS-термінал, то датою відображення доходу для юридичної особи на єдиному податку вважається дата надходження коштів на банківський рахунок.

Про це – у статті Оплата через POS-термінал: дата отримання доходу юрособи.

Водночас для ФОП на єдиному податку, які використовують POS-термінали, датою отримання доходу для ФОП є дата у фіскальному (касовому) чеку, що підтверджує продаж товару або отримання коштів.

Цей підхід ми аналізували у статті Термінал у ФОП: коли показувати дохід?

Саме через неоднозначність підходів до визначення дати відображення доходу фахівці Мінфін у листі від 10.03.2025 11110-02-2/7250 зауважили, що позиція ДПС потребує перегляду. Вони додатково звернулись до ДПС для отримання позиції. Тож чекаємо на уточнення.

Завантажити лист Мінфіну від 10.03.2025 11110-02-2/7250 можна тут.