ФОП 1 та 2 групи на території бойових дій: як списують єдиний податок?

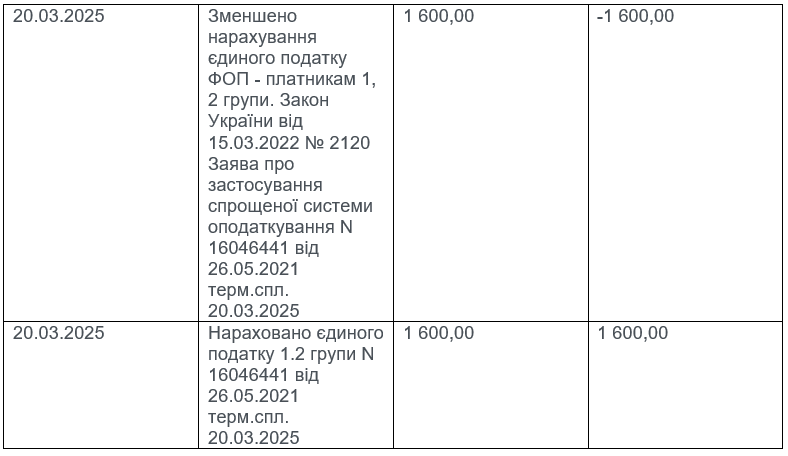

В інтегрованій картці ФОП 2 групи є запис “Зменшено нарахування єдиного податку ФОП – платникам 1, 2 групи. Закон України від 15.03.2022 № 2120…”. Що це означає?

ФОП на 2-й групі єдиного податку (зареєстрований у м. Харків) користувався передбаченою законодавством пільгою та не сплачував ЄП. У 2025 році в інтегрованій картці платника з’явилося нарахування єдиного податку, яке згодом було зменшене з приміткою: «Зменшено нарахування єдиного податку ФОП – платникам 1, 2 групи. Закон України від 15.03.2022 № 2120. Заява про застосування спрощеної системи оподаткування № б/н від 20.10.2021».

Питання: Що означає цей запис? Чи зберігається право на пільгу у 2025 році?

🔎 Роз’яснення:

Таке зменшення є типовим для ФОП, які мають право на пільгу зі сплати єдиного податку. Це право пов’язане з нормою пункту 11 підрозділу 8 розділу ХХ Податкового кодексу України (ПКУ), яка була запроваджена Законом № 2120-ІХ від 15.03.2022.

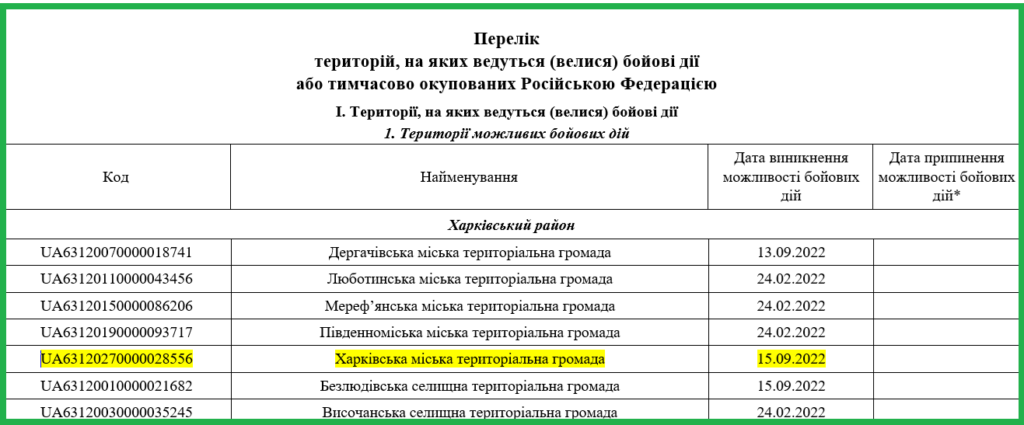

На сьогодні м. Харків включено до Переліку територій, де ведуться (або велися) бойові дії, згідно з Постановою КМУ № 376. Це означає, що ФОП, зареєстровані до дати початку бойових дій / можливості їх виникнення / тимчасової окупації, мають право на звільнення від сплати єдиного податку.

📌 Пільга не поширюється на ФОП 1-ї та 2-ї груп, які зареєструвались вже після зазначених у Переліку дат.

Отже, якщо ФОП зареєстрований до вказаної дати — він має право не сплачувати єдиний податок. Але податкова при цьому нараховує ЄП щомісяця, а потім сторнує його (тобто зменшує), якщо бачить, що платник не здійснив платіж — саме тому у вас у картці і з’явився запис про зменшення.

💡 Якщо ФОП сплачує єдиний податок — нарахування не сторнуються, і вважається, що підприємець не скористався пільгою. В такому випадку, у річній декларації потрібно вказати суми авансових внесків.

🧾 Якщо ж ФОП не сплачує ЄП, то розділ декларації «Щомісячні авансові внески» не заповнюється. Це також передбачено пунктом 11 підрозділу 8 розділу ХХ ПКУ:

«Такі особи не заповнюють декларацію платника єдиного податку – фізичної особи – підприємця за період, у якому відповідно до абзацу першого цього пункту єдиний податок не сплачувався».

🎯 У 2025 році зміни до цього пункту не вносились, отже, пільга залишається чинною. Якщо ви відповідаєте критеріям (зареєстровані до визначеної дати), можете і надалі не сплачувати єдиний податок.