ФОП 2 група єдиний податок і КВЕД 70.22 та 82.99

❓ Чи може ФОП на єдиному податку 2 групи вести діяльність за КВЕДами 70.22 та 82.99?

Коротка відповідь

✅ Так, ФОП на єдиному податку 2 групи може мати КВЕД 70.22 та 82.99, за умови, що:

- надає послуги виключно фізичним особам (населенню) та/або іншим ФОПам, які теж є платниками єдиного податку;

- не працює з юридичними особами або ФОПами на загальній системі;

- не здійснює діяльність, яка прямо або опосередковано вважається управлінням підприємствами.

Юридичні аргументи

📌 1. Вимоги до 2 групи ЄП: ст. 291 ПКУ

Відповідно до пп. 2 п. 291.4 ст. 291 ПКУ, ФОП 2 групи має право:

друга група – ФОПи, які здійснюють господарську діяльність з надання послуг, у тому числі побутових, платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства, за умови, що протягом календарного року відповідають сукупності таких критеріїв:

🔒 2. Заборонені види діяльності: п. 291.5 ПКУ

Підпункт 7 п. 291.5 ст. 291 ПКУ забороняє єдинникам здійснювати діяльність з управління підприємствами.

Проте це обмеження стосується лише діяльності з управління підприємствами, а не всієї категорії управлінських або консалтингових послуг.

Аналіз КВЕДів

🔍 КВЕД 70.22 – Консультування з питань комерційної діяльності й керування

Включає:

- консультування з питань стратегічного планування, організації, маркетингу, обліку, управління персоналом;

- управлінську підтримку компаній, але не виконує роль зовнішнього керівника або директора;

- не тотожний управлінню підприємством, якщо не містить делегування повноважень чи прийняття рішень від імені юрособи.

📌 Юридично дозволено, якщо:

- послуги не містять ознак фактичного управління компанією;

- надаються не юридичним особам, а ФОПам на ЄП або фізичним особам.

🔍 КВЕД 82.99 – Надання інших допоміжних комерційних послуг, н.в.і.у.

Включає широкий перелік технічних, інформаційних та організаційних послуг:

- введення титрів, стенографування;

- послуги з кодів і штрих-кодів;

- адміністрування програм лояльності;

- незалежні аукціоністи тощо.

📌 Допустимо за аналогічних умов:

- клієнти — не юрособи, не ФОПи на загальній системі;

- діяльність не має ознак управління підприємством.

Висновки

| Показник | Вимоги для 2 групи ЄП |

|---|---|

| Чи дозволені КВЕД 70.22, 82.99? | ✅ Так |

| Кому дозволено надавати послуги | ✅ ФОП-єдинникам 1 – 3 груп, ✅ Населенню |

| Кому заборонено | ❌ Юридичним особам, ❌ ФОП на загальній системі |

| Заборонений зміст послуг | ❌ Управління підприємствами |

Рекомендація

Щоб уникнути порушень:

- Чітко формулюйте предмет договору — без згадок «управління підприємством», «прийняття управлінських рішень», «дія в інтересах юрособи» тощо.

- У договорі зазначайте: «послуги надаються ФОП-замовнику, який є платником єдиного податку».

- Уникайте опосередкованих форм управління (наприклад, acting as a proxy або як представник за довіреністю юрособи).

🔔 У разі податкової перевірки важливим буде не лише КВЕД, а зміст фактичної діяльності та документообігу.

📚 Как при регистрации ФЛП выбрать коды КВЭД

📚 Кому не разрешен единый налог: запрещенные формы и виды деятельности

Практична ситуація

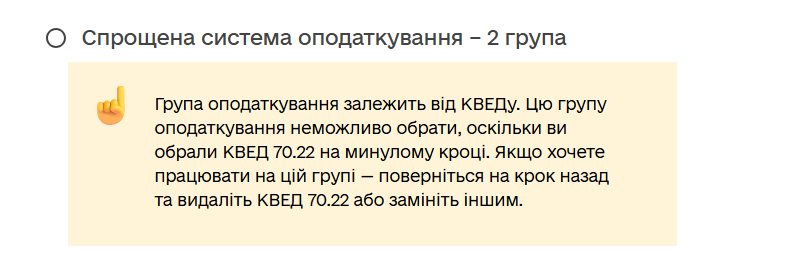

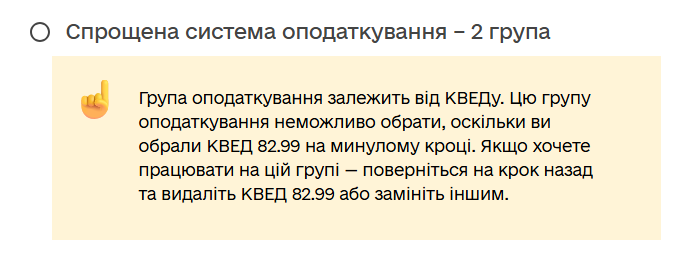

При реєстрації ФОП неможливо обрати групу 2, якщо є КВЕДи 70.22 та 82.99.