ФОП 2 групи перевищив ліміт доходу у 4 кварталі 2025 року

📈 ФОП на 2 групі єдиного податку у листопаді 2025 року перевищив ліміт доходу (6672000 грн). Що робити далі — переходити у 3 групу чи на загальну систему, подавати декларацію?

Правова норма

Згідно з пп. 2 п. 293.8 Податкового кодексу України (ПКУ):

Платники єдиного податку другої групи, які перевищили встановлений ліміт доходу, зобов’язані в наступному податковому кварталі перейти на 3-ю групу ЄП або відмовитися від спрощеної системи оподаткування.

👉 Ліміт для ФОП 2-ї групи у 2025 році — 6 672 000 грн (834 розмірів мінзарплати).

ФОП 2025: ставки податків, ліміти доходу, строки звітності

Перехід на іншу групу або систему

Якщо переліміт стався у IV кварталі 2025 року:

- ФОП залишається на 2-й групі до 31 грудня 2025 року;

- сплачує ЄП та ВЗ у звичайному розмірі;

- переходить на 3 групу або загальну систему — з 01.01.2026 року.

Заява про перехід:

- подається до 20 січня 2026 року, (п. 293.8 ПКУ — не пізніше 20 числа місяця після кварталу перевищення);

- можна подати завчасно до 15 грудня 2025 року, щоб уникнути черги в січні.

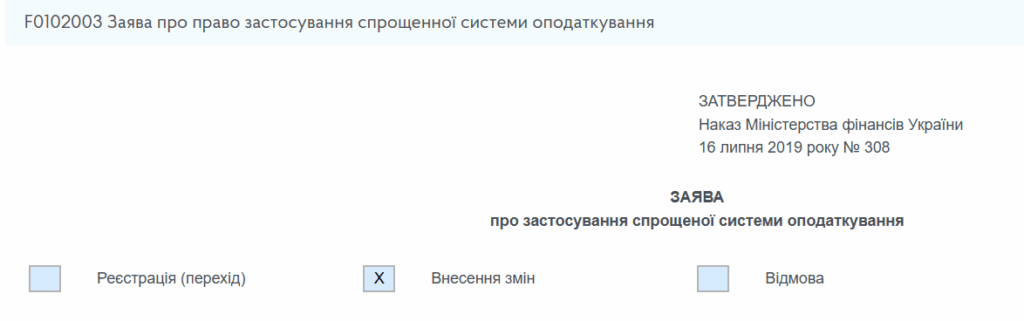

☑️ При переході у 3-тю групу слід подати Заяву із типом “Внесення змін” 👇

У полі 5.2 заповнити наступним чином 👇 Дата переходу – 01.01.2025 (словами).

При переході на загальну систему слід подати заяву з типом “Відмова” та заповненим полем 5.5. Дата відмови – 31.12.2025 (словами). Деталі – у статті Перехід з єдиного податку на загальну систему і назад у 2026 році та Заява про застосування спрощеної системи оподаткування: інструкція 2025.

Оподаткування суми перевищення

💰 Сума перевищення оподатковується за підвищеною ставкою:

| Вид доходу | Ставка ЄП | Норма ПКУ |

|---|---|---|

| Звичайний дохід (до ліміту) | 20% від МЗП / міс | п. 293.1 ПКУ |

| Сума перевищення ліміту | 15% | п. 293.4.3 ПКУ |

Тобто з усіх надходжень понад ліміт ФОП сплачує 15% єдиного податку та 1% військового збору.

Якщо ФОП переходить на загальну систему

У разі переходу на загальну систему:

- необхідно зареєструватися платником ПДВ, якщо дохід перевищив 1 млн грн за останні 12 місяців (включаючи період перебування на ЄП);

- подається заява за формою № 1-ПДВ разом із заявою про відмову від спрощеної системи;

- статус платника ПДВ діятиме з 01.01.2026 року.

Як уникнути зайвого переліміту

ФОП може оптимізувати оподаткування, якщо:

- домовиться з контрагентами про відтермінування оплати до січня 2026 року;

- продовжить виконувати договори, але прийматиме кошти вже після переходу на 3 групу;

- тоді отримані після 01.01.2026 кошти оподатковуються як дохід 3-ї групи — 5% ЄП і 1% ВЗ, а не 15%.

Податкова звітність

ФОП, який перевищив ліміт і переходить на 3 групу, подає річну декларацію за формою F0103309 з квартальним типом звіту — до 09 лютого 2026 року.

Податківці наголошують у категорія 107.01.07 ЗІР ДПС: ФОП 2-ї групи, який переходить на 3-ю групу з 01.01.2026, подає декларацію за формою F0103309, а не F0103407.

Як заповнити декларацію

Відповідно до п. 296.5.1 ПКУ, при переході з 2 на 3 групу ФОП подає квартальну декларацію, яка замінює річну.

У ній потрібно відобразити:

- доходи, оподатковані за ставкою 2 групи;

- доходи, оподатковані за ставкою 15% (переліміт);

- доходи після переходу на 3 групу (у разі переліміту в 4-му кварталі такого не буде);

- авансові внески за п. 295.1 ПКУ.