ФОП для репетитора 2025: інструкція з відкриття

Як зареєструвати репетиторство: які КВЕДи обрати, як податки платити за ФОП, яка група єдиного податку підходить у 2025 році?

Для чого реєструвати ФОП репетитору у 2025 році?

Попит на індивідуальні заняття з математики, іноземних мов та інших предметів продовжує зростати. Але щоб легально отримувати оплату за свої послуги, репетитор повинен зареєструватися як фізична особа – підприємець (ФОП). Це відкриває доступ до банківських рахунків, платіжних систем, дозволяє уникати штрафів за тіньову діяльність і дає змогу приймати оплату за послуги від фізичних та юридичних осіб, у тому числі з-за кордону.

КВЕД для репетиторських послу

Що таке КВЕД?

Це код, який ідентифікує вид економічної діяльності. Він визначає, яку діяльність ви можете вести офіційно, і як саме вас буде бачити податкова.

Оптимальний КВЕД для викладання мов чи підготовки до іспитів

| Код | Назва |

|---|---|

| 85.59 | Інші види освіти, не віднесені до інших категорій – найпопулярніший КВЕД для репетиторів |

| 85.60 | Допоміжна діяльність у сфері освіти – наприклад, консультації |

| 74.30 | Надання послуг перекладу – якщо ви не лише викладаєте, а й перекладаєте |

| 63.99 | Надання інших інформаційних послуг, н.в.і.у. |

| 82.99 | Надання інших допоміжних комерційних послуг, н.в.і.у. |

Детально про всі КВЕДи інформацію розміщено на сайті 👉 Обери кведи тут

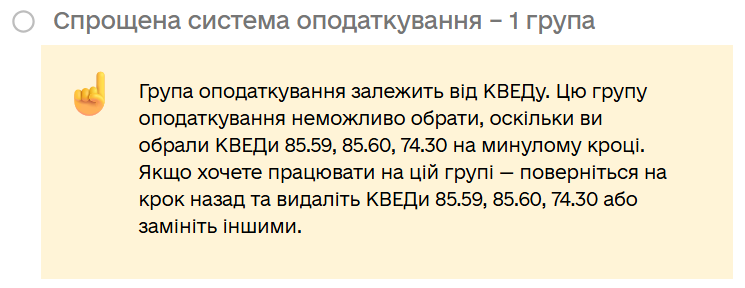

Яку групу єдиного податку обрати?

ФОП на репетиторських послугах має право працювати на 2-й або 3-й групі спрощеної системи. Перша група не підходить, бо репетиторство – це не побутова послуга.

Це підтверджує і система реєстрації ФОП через Портал Дія

📌 Друга група

| Параметр | Умови |

|---|---|

| Хто може працювати | Послуги фізичним особам або ФОП/юр. особам на єдиному податку |

| Ліміт доходу | До 6 672 000 грн на рік |

| Ставка податку | До 20% від мінімальної зарплати – 1600 грн/місяць. Місцева влада може встановити понижену ставку, якщо діяльність поводиться виключно на території конкретної громади |

| Обмеження | Не можна надавати послуги (приймати оплату) від нерезидентів або юросіб на загальній системі (працювати можна тільки з населенням та платниками ЄП) |

Підійде, якщо ви викладаєте школярам/студентам/дорослим українцям у гривні.

🌍 Третя група

| Параметр | Умови |

|---|---|

| Хто може працювати | Репетитор з клієнтами з-за кордону або юридичними особами |

| Ліміт доходу | До 9 336 000 грн на рік |

| Ставка податку | 5% від доходу (без ПДВ) або 3% (з ПДВ) + 1% військовий збір |

| Переваги | Можна отримувати оплату з-за кордону, від юросіб на будь-якй системі оподаткування |

| Обмеження | Більше звітності та необхідність вести облік доходів |

Звітність і податки

Для 2 групи:

- Податки – щомісяця фіксована сума;

- ЄСВ – мінімальний внесок (1760 грн/міс у 2025);

- Звітність – раз на рік (єдина податкова декларація + Додаток 1 про ЄСВ).

Для 3 групи:

- Податки – щокварталу 5% або 3% + 1% військовий збір;

- ЄСВ – щокварталу мінімальний внесок (1760 грн х 3 міс);

- Звітність – поквартальна декларація наростаючим підсумком + Додаток 1 по ЄСВ.

РРО/ПРРО

Якщо приймати оплату виключно на ФОП-рахунок і при цьому реквізити надавати у форматі IBAN, то РРО чи ПРРО відкривати не потрібно.

При готівковій оплаті РРО/ПРРО потрібен.

🧾 Чи потрібен РРО у 2025? Пошта, QR-код, Prom, еквайринг

🧾 Оплата за рахунок банку IBAN → IBAN: чи потрібен РРО / ПРРО?