ФОП і 4ДФ з ознакою 157: подавати чи ні?

Підприємець не має найманих працівників. Але регулярно оплачує іншим ФОП за товари, послуги. Чи повинен він щомісяця подавати Об’єднаний зарплатний звіт з додатком 4ДФ і ознакою доходу 157?

Відповідь на це питання залежить від вашої здатності відстояти свою правоту перед податківцями.

Аргументи ДПС

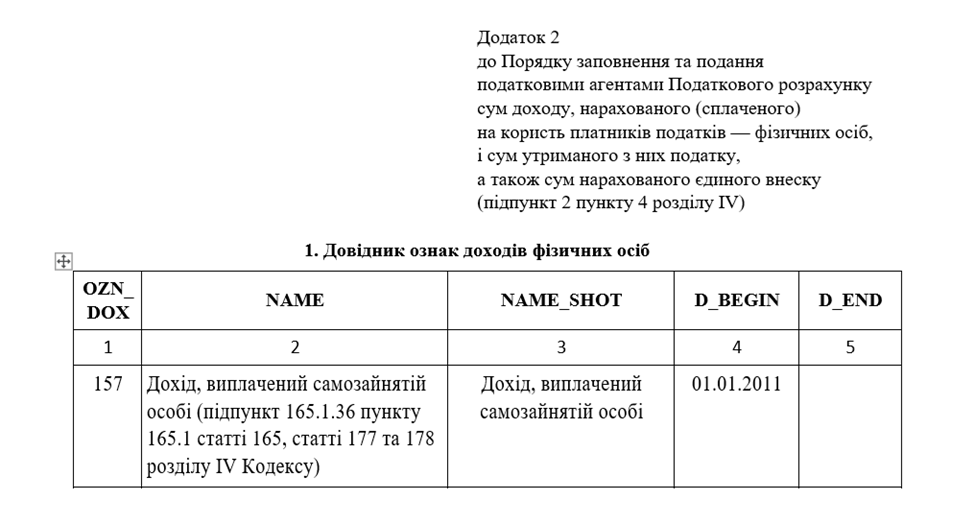

📢 Податкова наполягає: виплати на користь ФОПа треба відображати в Додатку 4ДФ з ознакою доходу 157 – «Дохід, виплачений самозайнятій особі». Чому? Тому що така ознака доходу є у Довіднику – додатку 2 до Порядку заповнення зарплатного звіту. А отже її треба використовувати.

Окрім цього ДПС використовує подані звіти для перехресних звірок доходів підприємців. Тобто порівнюють суми доходів, показаних ними ж самими у декларації, та суми, виплачені їм контрагентами і вказані у 4ДФ.

Штраф за неподання

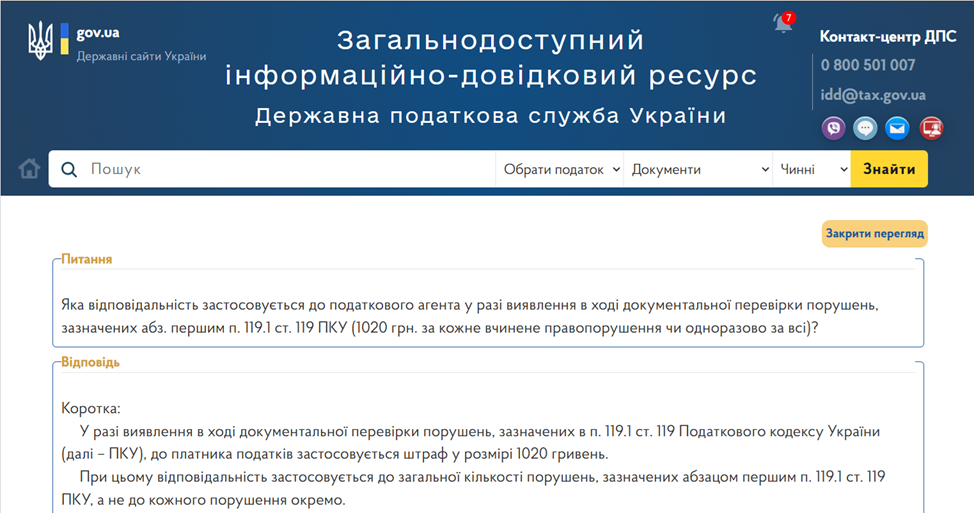

За неподання цього додатка податкова може під час перевірки нарахувати штраф у розмірі 1020 грн. І так, один загальний за всі неподані звіти, а не за кожен по 1020 гривень. Це підтверджують самі податківці у консультації на ресурсі ЗІР.

Аргумент за неподання 4ДФ

Але наперевагу ДПС є вагомий контраргумент. Додаток 4ДФ подають податкові агенти. А хто вони такі?

Підпункт 14.1.180 ПКУ: податковий агент щодо ПДФО – це юридична особа або самозайнята особа, яка зобов’язана нараховувати, утримувати та сплачувати ПДФО до бюджету від імені та за рахунок фізичної особи з доходів, які виплачує такій особі, вести податковий облік, подавати податкову звітність та нести відповідальність за порушення.

Але ФОП не утримує ПДФО з виплат іншим ФОПам. Ці інші ФОПи самі звітують за себе, сплачують зі своїх доходів єдиний податок або ПДФО (в залежності від системо оподаткування) та військовий збір.

Оскільки ФОП не є податковим агентом для виплат іншим ФОП, він не має обов’язку подавати 4ДФ для таких виплат.

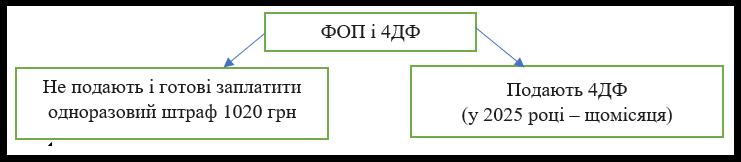

Тож враховуюче аргументи сторін, на практиці підприємці діляться на два табори: ті, хто не заморочується і готовий у крайньому випадку заплатити одноразовий штраф за неподання звіту, і ті, хто подає зарплатний звіт з додатком 4ДФ.

Подання 4ДФ

Для тих, хто подає звіт, нагадаємо: у 2025 році робити це потрібно щомісяця. Не пізніше 20 числа місяця, наступного за звітним. І при цьому діє вихідне перенесення. Якщо крайній строк подання припав на вихідний, то звіт можна подавати наступного робочого дня.

І пару слів про заповнення звіту. Зробити це зовсім неважко.

Приклад заповнення 4ДФ для виплати ФОП у 2025 році

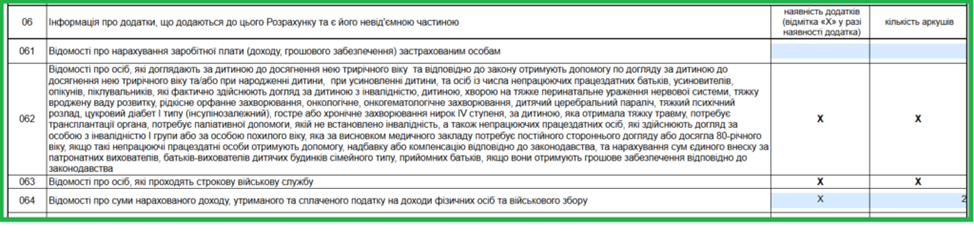

Рядок 064 Податкового розрахунку

У головному Податковому розрахунку треба поставити хрестик у рядку 064 та кількість сторінок додатку. Зазвичай тут орієнтуються на те, скільки сторінок зайняв би роздрукований паперовий додаток. Вважається, що це 2. По суті цей показник ні на що не впливає.

Приклад заповнення 4ДФ для виплати ФОП у 2025 році

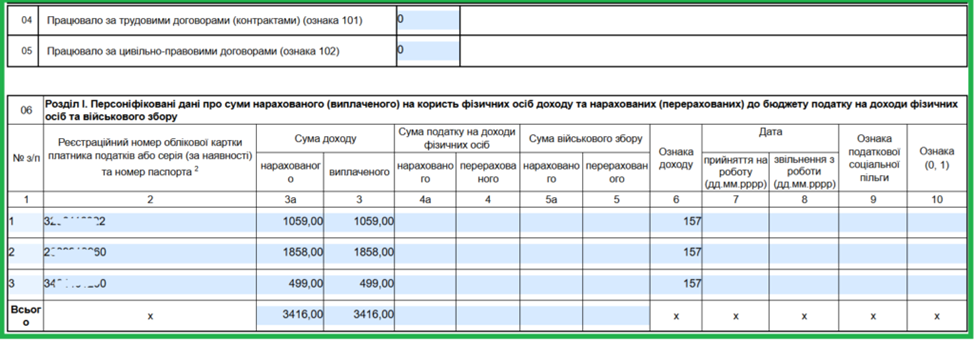

Додаток 4ДФ

У самому додатку 4ДФ зверніть увагу на рядок 05 «Працювало за цивільно-правовими договорами». Тут не враховують кількість ФОП, яким здійснено виплати за ознакою 157. Сюди вписують лише найманих працівників, яким ще додатково оплатити за ЦПД і ознакою 102. А по виплатам звичайним ФОПам використовують саме ознаку доходу 157. У табличній частині вказують податковий номер і дохід. А ПДФО та військовий збір – не нараховують, не утримують і не відображають.