ФОП і податок на нерухомість

Податок на нерухомість для ФОП. Як застосовують пільгу, якщо підприємець веде господарську діяльність у своїй квартирі чи будинку?

Існують особливості щодо пільг, які залежать від використання житлової нерухомості у підприємницькій діяльності ФОП.

Загальні пільги на нерухомість

📌 Фізичним особам (у тому числі ФОП) надається зменшення загальної площі житлової нерухомості (п.п. 266.4.1 ПКУ):

🏢 Квартири – на 60 кв. м.

🏠 Житлові будинки – на 120 кв. м.

🏢🏠 Різні типи житла (одночасне володіння квартирою та будинком) – на 180 кв. м.

Це зменшення застосовується один раз на рік незалежно від кількості об’єктів у власності.

Коли ФОП втрачає пільгу?

Згідно з п.п. 266.4.3 ПКУ, пільга не застосовується, якщо житлова нерухомість використовується для отримання доходу, а саме:

✅ Здається в оренду, лізинг, позичку.

✅ Використовується у підприємницькій діяльності.

Це означає: якщо ФОП веде бізнес у власному житлі, він втрачає право на пільгу на цю площу і сплачує податок на всю житлову площу цього об’єкта.

Як ДПС дізнається?

Виникає питання: як ДПС дізнається, що ФОП веде діяльність у власній квартирі? Наприклад, із даних, які сам ФОП і подасть податковій.

А це Заява про право застосування спрощеної системи оподаткування. Там у графі 6 слід вказати місце провадження господарської діяльності. Якщо це квартира, яка є у власності громадянина=ФОП, то це вже вважайте “спалились”.

Та навіть якщо місце провадження діяльності інше, але ФОП подав 20-ОПП із зазначенням власної квартири як об’єкт оподаткування, то це теж може стати причиною втрати пільги з податку на нерухомість. Але не завжди. І практика це підтверджує.

Тож варто перевіряти наявність податкових повідомлень-рішень. Про те, де їх знайти, читайте у статті Податок на нерухомість для громадян 2025.

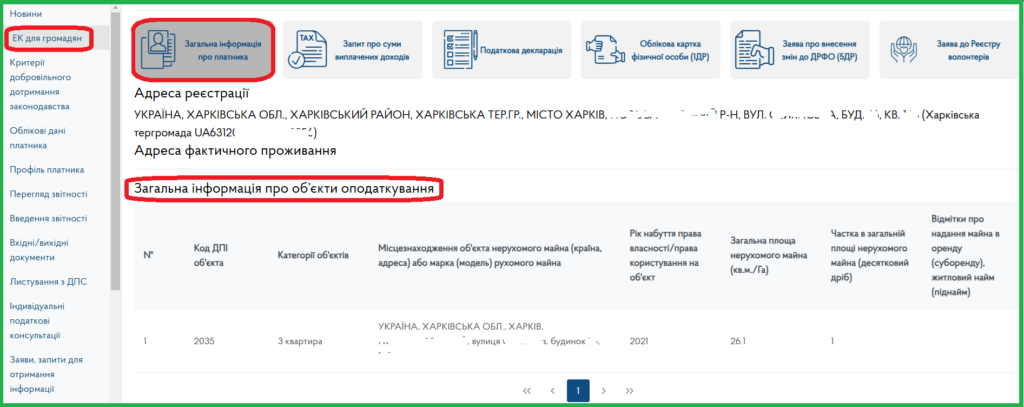

До речі, так! – податкова знає про наші права власності на нерухомість. Завдяки електроному обміну інформацією між реєстрами держорганів. Перевірити, це можна у Електронному кабінеті ДПС. Розділ ЕК громадян – підрозділ Загальна інформація про платника – Загальна інформація про об’єкти оподаткування.

Коли пільга зберігається

ФОП використовує для бізнесу житло, яким не володіє (наприклад, квартиру або будинок батьків, родичів).

ФОП веде бізнес у нежитловому приміщенні – на нього загальні пільги не поширюються, тому питання втрати пільги на житло не виникає.

Якщо власник житла не використовує його для бізнесу або оренди, пільга зберігається повністю.

Вам також буде корисною стаття Податок на нерухомість: пільги та ФОП.