ФОП і ЄСВ за себе за І квартал 2026 року: коли платити?

📅 Граничний строк сплати ЄСВ за себе для ФОП (як на спрощеній, так і на загальній системі оподаткування) за І квартал 2026 року — 20 квітня 2026 року.

Строк сплати

ФОП мають сплачувати ЄСВ до 20-го числа місяця, що настає за звітним кварталом. Тобто, останній день – 19 число відповідного місяця. Це підтверджують і податківці (див. консульатцію з категорії 201.04.02 БЗ).

Але оскільки 19 квітня 2026 року припадає на неділю, граничний строк сплати переноситься на наступний робочий день — 20 квітня 2026 року (понеділок). Податківців також це підтверджують (див. консульатцію з категорії 201.04.02 БЗ).

Вам буде корисною стаття “Терміни сплати ЄСВ за ФОП у 2026 році” // “Податки & бухоблік”, 2026, № 11.

Сума до сплати

Мінімальний страховий внесок у 2026 році розраховується від мінімальної заробітної плати (розмір якої для всіх місяців 2026 року становить 8647 грн).

Тож мінімальна сума ЄСВ до сплати за один місяць 2026 року становить 1902,34 грн (8647 грн × 22%). А за весь І квартал 2026 року – 5707,02 грн (1902,34 грн × 3 місяці).

Пільги

Можливість добровільної сплати ЄСВ (так звана «воєнна пільга» згідно з п. 9-19 розд. VIII Закону про ЄСВ) заблокована на весь 2026 рік (так само як і у 2025 році). Це означає, що сплата ЄСВ за себе є обов’язковою для всіх ФОП, крім (!) тих, хто має законодавче звільнення.

Серед таких пільговиків, зокрема:

- ті, хто отримує пенсію за віком, за вислугу років;

- ті, хто досяг пенсійного віку або є особою з інвалідностю та отримує пенсію або соціальну допомогу;

- ті, за кого роботодавець (класичний роботодавець, резидент «Дія Сіті», ПФУ, військова частина тощо) сплатив ЄСВ у розмірі не менше мінімального страхового внеску;

- мобілізовані та контрактники на весь період військової служби;

- ФОП на загальній системі оподаткування – за місяці без чистого доходу (прибутку).

Більше корисної інформації на цю тему ви знайдете у статтях «Шпаргалка: «Як ФОП не сплачувати ЄСВ за себе у 2026 році» та «ЄСВ-звільнення для ФОП у 2026 році» в журналі «Податки & бухоблік», 2025, № 103.

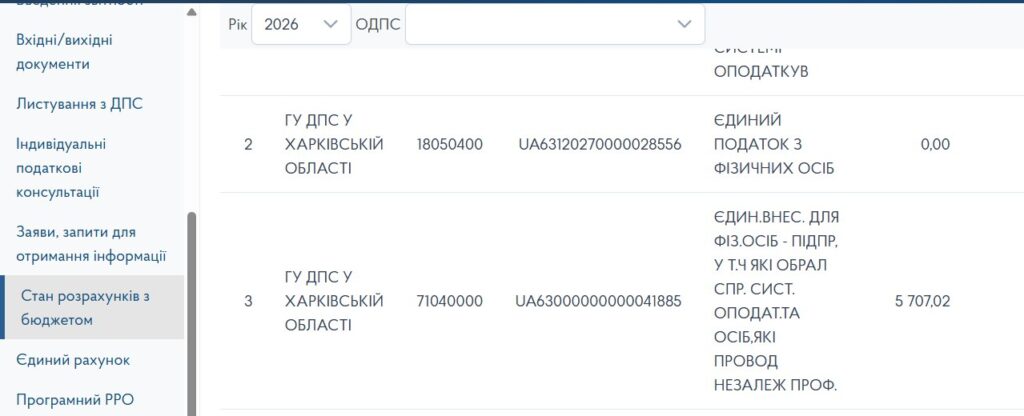

Важливо! Сплата ЄСВ частинами протягом кварталу не заборонена. Головною умовою є зарахування повної суми за квартал на бюджетний рахунок не пізніше 20 квітня 2026 року. Ця сума має «висіти» переплатою у розділі Стан розрахунків з бюджетом Електронного кабінету ДПС. Пам’ятайте, що така переплата має накопичуватись за всі місяці (квартали) року і буде списана аж після подання річної декларації ФОП із додатком по ЄСВ.

До речі, найближчими днями вийде розгорнутий матеріал щодо сплати ФОП ЄСВ за себе за І квартал 2026 року, де можна буде побачити ще більше нюансів.