ФОП на загальній системі оподаткування: правила 2025

Розглянемо, які податки сплачувати та звіти подавати повинен підприємець на загальній системі оподаткування у 2025 році.

Що таке загальна система для ФОП

Це форма оподаткування, де податки сплачуються з прибутку (доходи мінус витрати), а не з усього доходу, як на єдиному податку. Це вигідно, якщо у підприємця є значні витрати.

Коли ФОП має перейти на загальну систему

- 📋 Займається діяльністю, яка заборонена для єдиного податку (аудит, технічні дослідження, гастрольна діяльність тощо — див. п. 291.5 ПКУ).

- 💱 Використовує заборонені для ЄП розрахунки — наприклад, бартер або інші негрошові форми.

- 💰 Перевищив ліміт доходу — у 2025 році це 9 336 000 грн (1167 мінімальних зарплат).

Як перейти?

Подається така ж заява, як при реєстрації платником єдиного податку, але з позначкою про перехід на загальну систему.

Основні обов’язкові платежі

🔹 Податок на доходи фізичних осіб (ПДФО) – 18%

🔹 Військовий збір (ВЗ) – 5% (замість 1,5% у попередні роки)

🔹 Єдиний соціальний внесок (ЄСВ) – 22%

➡️ База для всіх трьох податків — чистий оподатковуваний дохід (ЧОД):

ЧОД = Доходи ФОП – Витрати ФОППДФО = ЧОД × 0,18ВЗ = ЧОД × 0,05ЄСВ = ЧОД × 0,22

Можливі додаткові податки (залежно від діяльності)

- ПДВ – обов’язковий, якщо дохід перевищив 1 млн грн за останні 12 місяців.

- ПДФО, ВЗ, ЄСВ за найманими працівниками

- Податок на доходи нерезидентів (репатріація) – 15% або нижча ставка (за угодою про уникнення подвійного оподаткування). Звітність – декларація з податку на прибуток підприємств із додатком ПН.

- Місцеві та інші податки:

- транспортний податок;

- акциз;

- земельний податок;

- податок на нерухомість;

- екологічний податок;

- рентна плата;

- мито (при імпорті/експорті);

- збір за паркування;

- туристичний збір.

Податкова звітність

✅ 1. За себе (ФОП):

- Декларація про майновий стан і доходи — подається раз на рік.

- Обов’язкові додатки:

- Додаток ЄСВ 1 — ЄСВ «за себе»;

- Додаток Ф2 — ПДФО та ВЗ;

- Додаток МПЗ — для власників с/г угідь.

✅ 2. За найманими працівниками:

- Податковий розрахунок (об’єднана зарплатна звітність) — подається щокварталу протягом 40 календарних днів після закінчення кварталу.

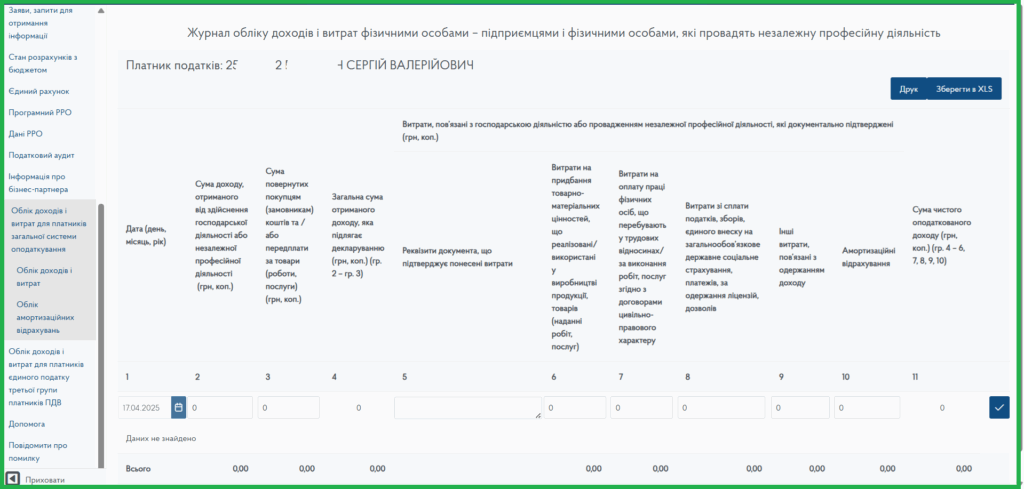

Облік доходів і витрат

📌 Доходи:

- Визнаються на дату надходження грошей або іншої компенсації, а не за датою підписання актів/накладних.

📌 Витрати:

Визнаються тільки при одночасному виконанні 4 умов:

- документальне підтвердження;

- фактична сплата;

- зв’язок із господарською діяльністю;

- відповідність переліку дозволених витрат (пп. 177.4 ПКУ).

❌ Що НЕ входить до витрат:

- акцизний податок;

- податок на житлову нерухомість;

- ПДВ у платників на загальних підставах;

- ПДФО та ВЗ «за себе».

✅ Що ВХОДИТЬ до витрат:

- ЄСВ «за себе» (після сплати);

- ЄСВ та ПДФО, ВЗ з найманих працівників;

- зарплата та 5 днів лікарняного працівникам;

- література, передплачені видання, інтернет (якщо пов’язані з бізнесом);

- податок на нежитлову нерухомість;

- земельний податок.

❗ Транспортний податок зазвичай не можна включати у витрати, бо відсутній зв’язок із господарською діяльністю.

🧮 Приклади

🔹 Аванс у березні 2025 — відвантаження у квітні 2025: дохід і витрати визнаються в березні 2025.

🔹 Відвантаження у березні — оплата у квітні: дохід і витрати визнаються в березні.

Книга обліку доходів і витрат: основне

✅ Типова форма — затверджена Наказом Мінфіну № 261 від 13.05.2021

✅ Реєстрація не потрібна

✅ Форма ведення:

- Паперова або

- Електронна (Excel, облік в електронному кабінеті ДПС)

💻 Ведення в Електронному кабінеті ДПС

📌 Меню: «Облік доходів і витрат» у приватній частині кабінету

📌 Можливості:

- Внесення записів про доходи та витрати – “Облік доходів і витрат”

- Виправлення помилок:

- якщо в той самий день — можна замінити запис;

- якщо пізніше — створюється коригувальний запис, виділений рожевим кольором (метод «червоного сторно»);

- Облік амортизації через окрему функцію «Облік амортизаційних відрахувань».

Дані зберігаються 3 роки, доступ до перегляду — за будь-який рік.

❌ Що НЕ потрібно робити:

- Брошурувати, шнурувати або роздруковувати книгу;

- Накладати ЕЦП (електронний підпис) під час внесення записів.

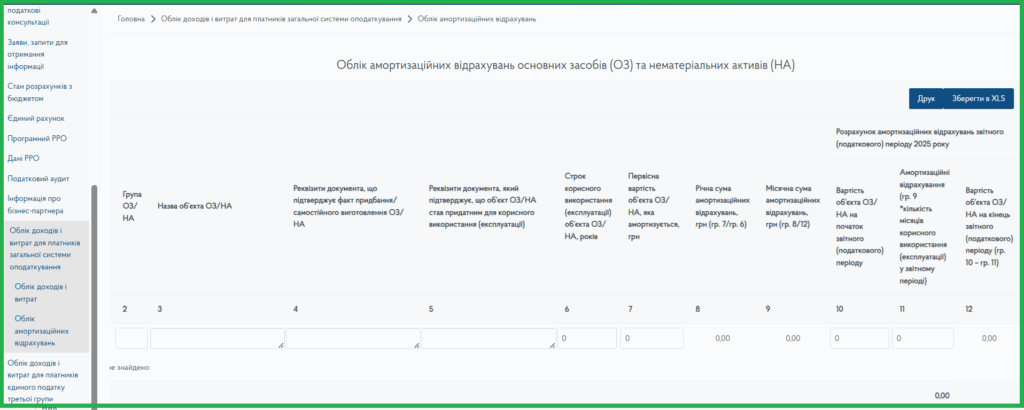

Що таке амортизація у ФОП

ФОП-загальник не може одразу включити до витрат повну вартість придбаного основного засобу (ОЗ). Натомість він списує її поступово (щомісяця) через амортизацію, застосовуючи прямолінійний метод (пп. 177.4.9 ПКУ).

🧮 Коли об’єкт вважається ОЗ:

- Строк служби — від 1 року;

- Вартість — понад 20 000 грн.

Якщо хоча б одна з умов не виконується — це МНМА (малоцінні необоротні матеріальні активи), і їх можна визнати витратами одразу.

📈 Порядок амортизації:

- Починається з місяця, наступного за введенням в експлуатацію (п. 29 НП(С)БО 7).

- Введення оформлюється наказом або актом (можна у довільній формі).

- В обліку — графа 8 книги обліку доходів і витрат.

- У декларації — графа 10 книги, показується один раз на рік (за весь календарний рік).

🚫 Що не можна амортизувати:

- Житлова нерухомість;

- Земельні ділянки;

- Легкові автомобілі (навіть якщо використовуються у бізнесі).

✅ Можна амортизувати:

- Вантажні автомобілі;

- Спецтехніку;

- Покращення ОЗ (крім поточного ремонту) — додаються до вартості і амортизуються.

🔧 Витрати на покращення ОЗ:

- Реконструкція, модернізація тощо — амортизуються;

- Поточний ремонт — до витрат не включається, якщо це легкове авто.

📌 Приклади амортизації

Приклад 1 — Нарахування амортизації після введення в експлуатацію:

Ситуація: ФОП придбав обладнання у березні 2025 року, а ввів у експлуатацію у квітні 2025 року.

Висновок:

- Амортизація починається з квітня 2025 року (місяць після введення).

- У квітні 2025 року ФОП вносить амортизацію до Книги обліку доходів і витрат.

Приклад 2 — Легковий vs вантажний автотранспорт:

Ситуація: ФОП має 1 легковий автомобіль і 3 вантажних автомобілі

Висновок:

- Амортизацію дозволено нараховувати лише на вантажні автівки.

- Легковий автомобіль не амортизується, навіть якщо використовується в бізнесі.

Приклад 3 — Витрати на МНМА:

Ситуація: ФОП придбав 6 будівельних інструментів на загальну суму 24 000 грн, тобто по 4000 грн кожен.

Висновок:

- Оскільки вартість одного інструмента < 20 000 грн, кожен з них класифікується як МНМА.

- Витрати можна визнати одразу в повному обсязі, без амортизації.

ФОП і ПДВ

✅ Коли реєстрація платником ПДВ є обов’язковою:

- Якщо за останні 12 місяців загальний обсяг оподатковуваних операцій перевищив 1 млн грн (ст. 181 ПКУ).

📝 Добровільна реєстрація — також можлива (ст. 182 ПКУ).

📌 Форма реєстрації — № 1-ПДВ, затверджена наказом Мінфіну № 1130 від 14.11.2014.

🚚 Податковий кредит на вантажівки:

Якщо ФОП є платником ПДВ, і придбаває вантажний автомобіль, що використовується у господарській діяльності:

- він може включити ПДВ до податкового кредиту;

- такий ПДВ враховується в декларації з ПДВ, що подається щомісяця.

Єдиний соціальний внесок (ЄСВ)

📊 База для ЄСВ у ФОП-загальника: ЄСВ = чистий оподатковуваний дохід × 22%

📉 Мінімальний ЄСВ на місяць: 8000 грн (мінзарплата) × 0.22 = 1760 грн

📈 Максимальний ЄСВ на місяць: 8000 грн × 20 × 0.22 = 35 200 грн

У 2025 році збільшено максимальну базу ЄСВ з 15 до 20 мінзарплат (ст. 39 Закону про Держбюджет 2025).

📑 Звітність: подається у складі Податкової декларації про майновий стан і доходи з Додатком ЄСВ 1.

🛑 Пільга щодо несплати ЄСВ призупинена у 2025 році — сплачувати зобов’язані всі ФОПи.

Аля для ФОП на загальній системі діє правило: якщо немає чистого доходу, то за такий місяць ЄСВ можна не платити.

Податок на доходи фізичних осіб (ПДФО) «за себе»

Розраховується за результатами року, але сплачується авансовими платежами:

| Квартал | Кінцева дата сплати ПДФО |

|---|---|

| І квартал | до 21 квітня 2025 (20 квітня — неділя) |

| ІІ квартал | до 21 липня 2025 (20 липня — неділя) |

| ІІІ квартал | до 20 жовтня 2025 |

| IV квартал | до 10 травня 2026 (за підсумками року) |

📝 Декларація про майновий стан і доходи подається до 1 травня 2026 року.

Військовий збір (ВЗ) «за себе»

Сплачується так само авансами, як і ПДФО 👉 Як ФОП на загальній системі сплачує аванси з військового збору

Єдиний соціальний внесок (ЄСВ) «за себе»

Щоквартальна сплата до 20-го числа місяця, що настає за звітним кварталом:

| Квартал | Кінцева дата сплати ЄСВ |

|---|---|

| І квартал | до 21 квітня 2025 |

| ІІ квартал | до 21 липня 2025 |

| ІІІ квартал | до 20 жовтня 2025 |

| IV квартал | до 20 січня 2026 |

ПДФО, ВЗ, ЄСВ за найманих працівників

- Сплачуються у день виплати заробітної плати.