ФОП отримав штраф 8 тис. грн. Що він зробив не так?

Все своєчасно сплачено, всі декларації подано вчасно, перевірок ані фактичних, ані документальних не було. Аж ось випадково ФОП дізнався, про штраф від ДПС 8 тис. грн. Що це таке? На жаль, випадок не поодинокий. Тож з’ясуємо, звідки родом цей нежданчик.

Операція “Ідентифікація”

8 тис. грн — для податкових штрафів якось забагато. Та ще і сума кратна розміру мінімальної зарплати. Більш схоже на трудовий штраф за КЗпП, якими орудує Держпраці. Але ж в нашому випадку штраф прилетів від податківців. Тож шукати слід саме в ПКУ.

Добре, що у ПКУ не так вже багато штрафів прив’язано до розміру мінімальної зарплати. Тож підозра в нас одразу падає на такого собі молодика серед штрафів. В тому сенсі, що з’явився він не так давно. В 2023 році. Тому, вочевидь, ще не всіх платників податківці встигли із ним познайомити. І його розмір складає саме одну мінзарплату. Тобто 8 тис. грн.

Неподання або подання не в повному обсязі платником податків документів чи іншої інформації на запит контролюючого органу в інших випадках, передбачених ст. 73 ПКУ тягне за собою накладення штрафу в розмірі однієї мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, за кожний такий факт.

Цим штрафом податківці карають платників за неподання або подання не в повному обсязі документів чи іншої інформації на їх письмові запити.

А де запит?

Тобто судячи з усього ФОП проігнорував запит податківців. Але якщо б він це зробив свідомо (тобто бачив сам запит і попередження в ньому про відповідальність), то і питання «звідки взявся штраф» вочевидь не було б.

Тож питання в томУ, чи міг він просто «проспати» цей запит? І ось тут, друзі, поки ви ставите вподобайки, розповідаємо про важливі деталі, про які слід знати, щоб не потрапити у неприємності.

Мова про запити, які податківці відправляють платникам згідно п. 73.3 ПКУ. Щоб отримати такий запит не обов’язково щось порушувати.

Бо зараз для направлення запиту податківцям зовсім не обов’язково наводити факти вчинення платником порушення. Достатньо того, що податківці вважають, що таке порушення може бути.

Наприклад, на практиці запити надходять щодо розбіжностей між ПДВ-звітністю і декларацією про доходи. Хоча такі розбіжності цілком природні. Також приходять запити з вимогами надати договори та інші документи на зовнішньоекономічну діяльність, якщо податківці довідаються, що ви нею займаєтесь. Надходять також банальні запити надати документи про закупівлю товару. Типу де ви взяли проданий товар. Тобто запит може прийти фактично будь-кому.

Запит має бути оформлений із дотриманням певних умов.

Він не може бути усним, наданим в телефонному режимі. Це саме письмовий запит. Нібито не може бути так, що податківці стверджують що направляли вам запит, а ви про це нічого не знаєте. Втім на практиці так інколи трапляється.

Такий запит підписується керівником (його заступником або уповноваженою особою) контролюючого органу і має містити:

1) підстави для надсилання запиту відповідно до цього пункту із зазначенням інформації, яка це підтверджує;

2) перелік інформації, яка запитується, та перелік документів, які пропонується надати;

3) печатку контролюючого органу.

І ось тут ми підійшли до самого цікавого. Запит вважається належним чином врученим, якщо його надіслано у порядку, визначеному статтею 42 ПКУ.

І в статті 42 ПКУ дійсно йде мова про надсилання рекомендованим листом з повідомленням про вручення або особисте вручення платнику податків (його представнику). Тобто наче запит не може бути непоміченим.

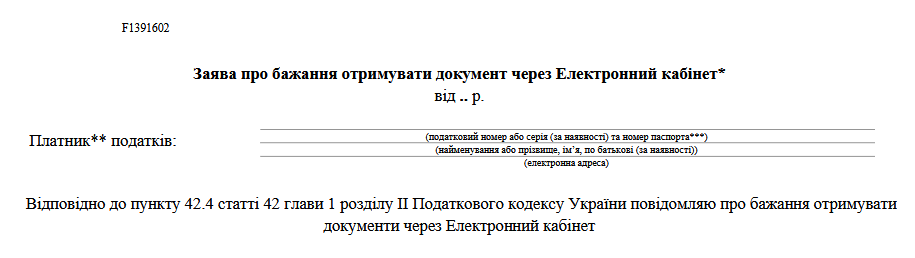

Але, згідно тієї ж статті 42 ПКУ, якщо ФОП відправляв у свій час податківцям Заяву про бажання отримувати документи від податкової через Електронний кабінет, то це означає, що він перейшов на електронне листування з податківцями.

Після цього податківці вже не будуть відправляти платнику документи на папері. А будуть відсилати йому все в Електронний кабінет. В т.ч. запити, про які йдеться. І такі документи вважаються належним чином врученими.

Більше того, в ПКУ є норма, яку зрозуміти взагалі можна так, що під час воєнного стану у будь-якому випадку податківці можуть надсилати все платнику в Електронний кабінет. І цього достатньо щоб вважати документ врученим.

«Документ, надісланий контролюючим органом до електронного кабінету, вважається врученим платнику податків, якщо він сформований з дотриманням вимог законів України “Про електронні документи та електронний документообіг” та “Про електронні довірчі послуги”» (п.п. 69.22 підрозд. 10 розд. XX ПКУ).

Тобто цілком може статися так, що ФОП просто не побачив запит, який прийшов йому в Електронний кабінет.

Ну і звісно, якщо ФОП, наприклад, не живе за податковою адресою, тож не бачить паперових відправлень від податківців. У такому разі, навіть якщо пошта не змогла вручити відправлення, воно вважається врученим (п. 42.5 ПКУ).

У разі якщо пошта не може вручити платнику податків документ у зв’язку з відсутністю за місцезнаходженням посадових осіб платника податків, їхньою відмовою прийняти документ, незнаходження фактичного місця розташування (місцезнаходження) платника податків або з інших причин, документ вважається врученим платнику податків у день, зазначений поштовою службою в повідомленні про вручення із зазначенням причини невручення.

То ж не ігноруємо допитливих податківців. Бо вони вже мають, чим відповісти.