ФОП сплатив військовий збір у 2024: як зарахувати на 2025?

Підприємець на єдиному податку сплатив військовий збір за місяці 2024 року. Як тепер бути з переплатою? Подайте заяву і все уде добре.

Механізм запровадження воєнного збору для єдиноподатнків не можна назвати прорахованим та виваженим. Його намагались поспішно ввести Законом про підвищення податків № 4015. Але все вийшло через заднє число. Тобто сам Закон № 4015 набрав чинності з 1 грудня 2024 року. Його поспішно ухвалювали, щоб запровадити військовий збір для ФОПів на ЄП – з 1 жовтня 2024 року.

Далі ми деякий час були у підвішеному стані і вірили в обіцянки нардепів, що вони все виправлять. Зрештою так і сталось. Закон № 4113 скасував уведення ВЗ “заднім числом”. Дату початку його дії – 1 січня 2025 року. Хоча також з деякою затримкою. Президент підписав Закон № 4113 лише 25.12.2024. При цьому граничний строк сплати ВЗ за жовтень, листопад і грудень 2024 року був установлений на 20 грудня. Тобто на момент набутя правками чинності він вже минув.

Саме тому деякі підприємці 1, 2 та 4 груп на ЄП не стали чекати з моря погоди і сплатили таки ВЗ за ці місяці (жовтень, листопад, грудень 2024) або лише за грудень-2024.

Що маємо зрештою? Сплата ВЗ (і це вже на 100%) розпочалась із 1 січня 2025 року. Але ФОПи, які все ж таки сплатили збір у 2024 року тепер мають переплату. Чи можна її якось повернути або зарахувати як аванс в рахунок майбутніх платежів?

Припис п.п. 17.1.10 ПКУ дозволяє платника податків проводити залік чи повернення надміру сплачених сум податків та зборів у порядку, встановленому ПКУ. А саме ст. 43 ПКУ та Порядком від 11.02.2019 № 60.

Головна умова для повернення є подана платником заява на таке повернення. Її слід подати протягом 1095 днів від дня виникнення помилково та/або надміру сплаченої суми та/або пені (п. 43.3 ПКУ).

У заяві треба зазначити (п. 2 розд. ІІІ Порядку № 60):

- назву помилково та/або надміру сплаченого податку, збору, платежу;

- його суму;

- дату сплати;

- реквізити з платіжного документа, за якими кошти перераховано до бюджету (код класифікації доходів бюджету, бюджетний рахунок, код ЄДРПОУ територіального органу Казначейства);

Також потрбіно зазанчити, куди саме перерахувати кошти:

- на рахунок у банку, небанківській установі;

- на єдиний рахунок (якщо його використовують);

- на погашення грошового зобов’язання та/або податкового боргу з інших платежів, контроль;

- готівкою (якщо немає рахунку в банку або небанківській установі).

Також до зяви можна (буде незайвим) додати копію платіжного документа, яким було сплачено збір.

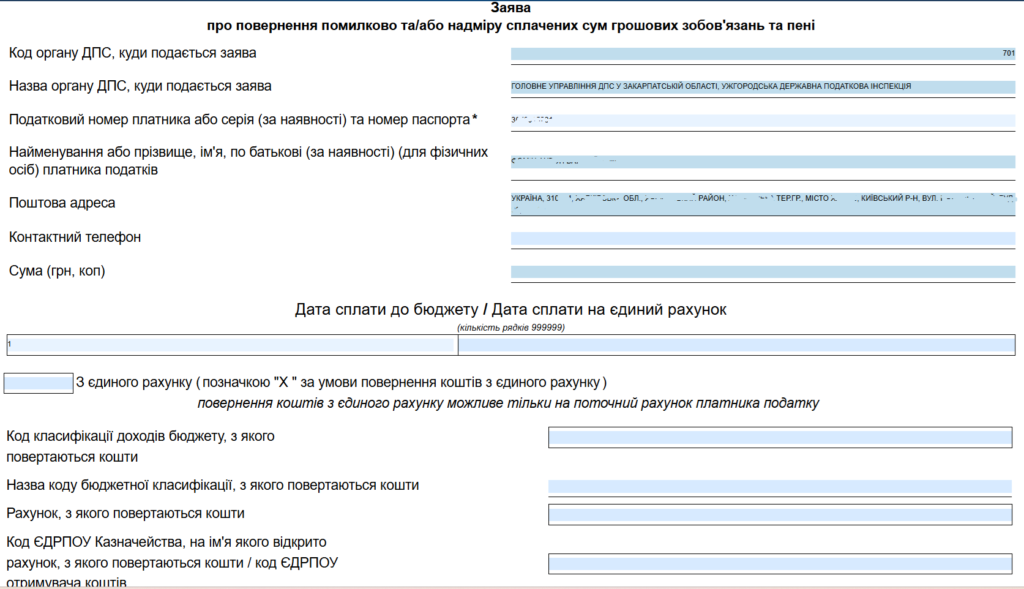

Заяву можна подати в електронній формі. Наприклад, за допомогою Електроного кабінета платника податків. Ідентифікатор форми F1302002 (рис. 1). А додаток до заяви довільного формату має ідентифікатор форми F1360102 (рис. 2). У ньому і подають копію платіжної інструкції на підставі якої було сплачено ВЗ.

Рис. 1. Фрагмент заяви про поверення сплаченого військового збору

Рис. 2. Додаток до заяви – документ довільної форми (платіжне доручення про сплату військового збору)

Саме так радять діяти податківці в консультації з категорії 126.05 ЗІР ДПС.

Тобто, автоматичного зарахування, вочевидь, не буде! Потрбіно подати заяву.