ФОП сплатив ЄСВ у 2024: заповнюємо додаток до декларації

ФОП на єдиному податку добровільно сплатив ЄСВ за себе у травні 2024 року. Як заповнити додаток з ЄСВ до декларації?

Довгий час у період воєнного стану підприємці мали право вибору: сплачувати ЄСВ за себе або не сплачувати. Таку пільгу надає п. 9-19 розд. VIII «Прикінцеві та перехідні положення» Закону про ЄСВ № 2464.Фішка несплати полягає у тому, що місяці без оплати ЄСВ у мінімальному розмірі не зараховуються у страховий (і пенсійний) стаж.

На 2025 рік дію цієї пільги запиняють. Детально про це у статті Що світить ФОП у 2025?Що буде з ЄСВ?

Але зараз про рік 2024. Отже, ФОП сплатив ЄСВ за себе. А отже, на думку податківців, він добровільно відмовився від права не сплачувати, не нараховувати і не декларувати ЄСВ. Тож є сплата – має бути і декларування. Як саме – показую далі.

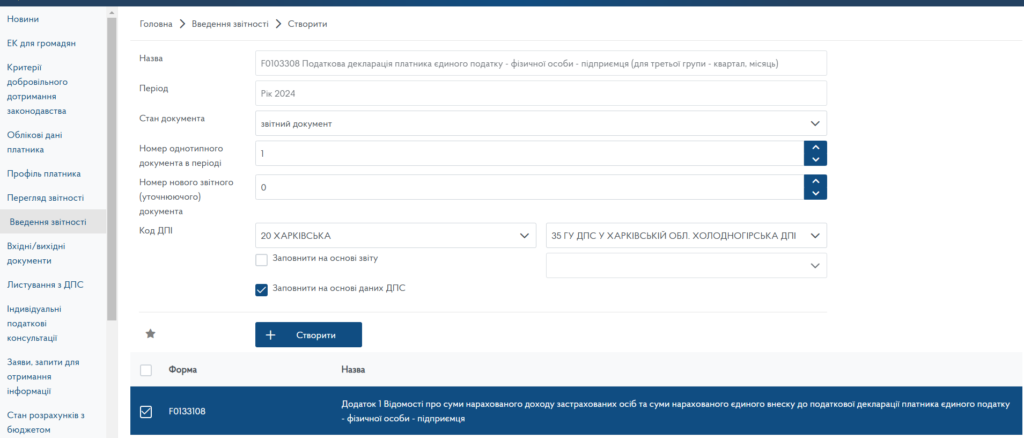

Потрібно заповнити додаток 1 з ЄСВ до річної декларації з єдиного податку (рис. 1).

Рис. Додаток 1 з ЄСВ у до декларації з єдиного податку за 2024 рік

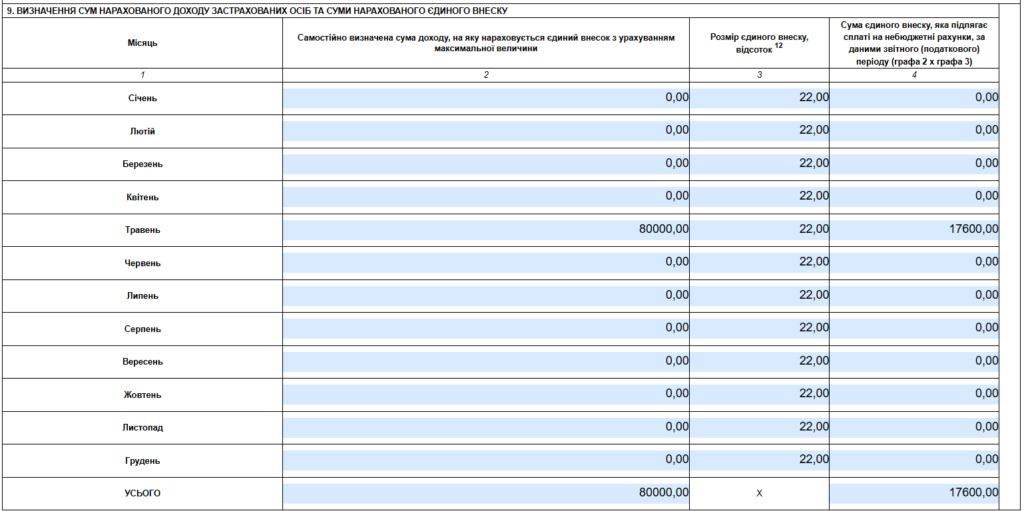

У цьому додатку необхідно вказати суму ЄСВ, яка була сплачена за відповідні місяці. Наприклад, якщо ЄСВ сплачували за травень 2024 року, то цей місяць слід заповнити у додатку 1 з ЄСВ. А за рештою місяців – показати нулі (рис. 2). А також суму ЄСВ потрбіно перенести у рядок 21 самої декларації з єдиного податку (рис. 3).

Рис. 2. Таблична частина додатка з ЄСВ до декларації з ЄП

Рис. 3. Рядок 21 декларації з ЄП (сума сплаченого ЄСВ)

До речі, у шапці додатка з ЄСВ зверніть увагу на поле 8. Хоча ЄСВ фактично сплачено лише за один місяць, але ж на обліку як платник ЄСВ, а також на спрощеній системі оподатквання ФОП перебував увесь 2024 рік. Тому тут вказуємо з 01.01.2024 по 31.12.2024.

Рис. 4. Заповнення поля 8 додатка по ЄСВ до декларації з ЄП