ФОП та працівник: коли треба подати ЄСВ-додаток до декларації

Коли ФОП на єдиному податку, за якого роботодавець сплатив ЄСВ, подає Додаток 1 з ЄСВ до декларації та як правильно заповнити графу 2?

Суть питання

ФОПи, які одночасно працюють за трудовим договором, стикаються з дилемою: чи потрібно їм подавати Додаток 1 до декларації з єдиного податку, якщо роботодавець уже сплачує за них єдиний соціальний внесок (ЄСВ)?

Податкова роз’яснила: все залежить від того, чи роботодавець сплачував ЄСВ у повному (мінімальному) розмірі за всі місяці звітного періоду.

Хто звільняється від сплати ЄСВ

👥 Відповідно до ч. 6 ст. 4 Закону про ЄСВ № 2464, ФОПи (у тому числі спрощенці), за яких роботодавцем сплачено ЄСВ у розмірі не менше мінімального внеску, звільняються від сплати ЄСВ за себе за ті місяці, у яких така сплата відбулася.

💬 Тобто якщо працівник-ФОП працює за трудовим договором, і роботодавець нарахував за нього ЄСВ не менше мінімального страхового внеску, — ФОП може не сплачувати ЄСВ за себе в цей місяць і не заповнювати Додаток 1.

Памятайте, з 01.10.2025 перелік “роботодавців”, які рятують ФОПів від сплати ЄСВ, значно розширився. Тепер серед них, зокрема:

- роботодавців за сумісництвом;

- військові частини;

- органи соцзахисту.

Коли ФОП не подає Додаток 1

Додаток 1 з ЄСВ до декларації не подається, якщо одночасно виконуються дві умови:

| № | Умова | Пояснення |

|---|---|---|

| 1 | За ФОПом у звітному періоді сплачено ЄСВ у розмірі не менше мінімального | Роботодавець (у тому числі резидент “Дія Сіті”) забезпечив сплату внеску за всі місяці. |

| 2 | ФОП не бере добровільної участі у системі соцстраху | Якщо ж ФОП бажає додатково зарахувати стаж – може подати Додаток 1 добровільно. |

📌 Таке право передбачене приміткою 10 до Декларації:

ФОП не заповнює Додаток 1, якщо має право на звільнення за ч. 4 і 6 ст. 4 Закону про ЄСВ № 2464.

Коли ФОП зобов’язаний подати Додаток 1

Якщо роботодавець:

- сплатив менше мінімального страхового внеску (наприклад, працівник на неповній ставці або у відпустці без збереження зарплати);

- взагалі не сплачував ЄСВ за ФОПа (наприклад, він перебував у неоплачуваній відпустці або за цивільно-правовим договором не було внеску) —

тоді підприємець самостійно визначає базу нарахування ЄСВ за ці місяці.

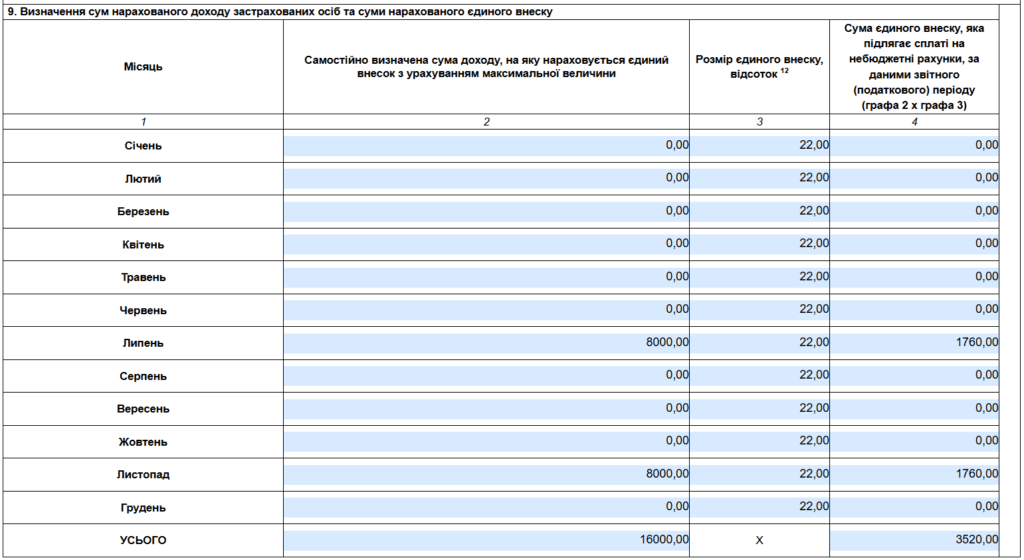

Як заповнюється графа 2 пункту 9 Додатка 1

У п. 9 Додатка 1 («Визначення сум нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску») графа 2 (Самостійно визначена сума доходу, на яку нараховується єдиний внесок з урахуванням максимальної величини) заповнюється так:

| Ситуація | Що зазначити у графі 2 |

|---|---|

| Роботодавець сплатив ЄСВ ≥ мінімального внеску | “0” (нуль) — оскільки ФОП звільнений від сплати за себе |

| Роботодавець сплатив менше мінімального ЄСВ або не сплачував | Указується самостійно визначена база нарахування ЄСВ, але не менше мінімальної зарплати |

Алгоритм визначення зобов’язань

1️⃣ У графі 2 — суми бази нарахування.

2️⃣ У графі 4 — розрахована сума ЄСВ (22% від графи 2).

3️⃣ У рядку «Усього» п. 9 — загальна сума внеску за період.

4️⃣ Перенесіть це значення до рядка 21 розд. VII Декларації.

Приклад розрахунку

| Місяць | ЄСВ сплачено роботодавцем, грн | База у графі 2, грн | ЄСВ (22%), грн |

|---|---|---|---|

| Січень – червень | 1760,00 грн (повний внесок) | 0 | 0 |

| Липень | 1000 грн (менше мінімального) | 8000 | 1760 |

| Серпень – жовтень | 1760,00 грн (повний внесок) | 0 | 0 |

| Листопад | не сплачено | 8000 | 1760 |

| Разом | – | 16000 | 3520 грн |

Важливі нагадування

Подання Додатка 1 є обов’язковим складником декларації лише у випадках, коли ФОП самостійно сплачує ЄСВ.

Якщо ФОП має кілька роботодавців, і хоча б один з них сплачує повний мінімальний внесок, — звільнення діє.