ФОП зареєстровано посеред місяця: коли платити ЄП?

Коли потрібно сплачувати єдиний податок, якщо дата реєстрації ФОП не перший день місяця, а середина місяця?

ФОП 1 і 2 групи ЄП

⚠️ Новостворений ФОП, який обрав 1 або 2 групу єдиного податку, у місяці своєї реєстрації перебуває на загальній системі оподаткування.

Згідно з п.п. 298.1.2 ПКУ якщо новозареєстрований ФОП подає заяву про обрання спрощеної системи групи 1 або 2 до закінчення місяця державної реєстрації, то він вважається платником ЄП тільки з першого числа місяця, що настає за місяцем, у якому відбулася держреєстрація.

Отже, частину місяця, у якому відбулася держреєстрація (з дати держреєстрації і до кінця цього місяця), такий ФОП не вважається спрощенцем. Він є загальносистемником. Це підтверджують податківці в консультації з категорії 107.05 ЗІР ДПС.

В такому разі сплачувати єдиний податок слід з місяця переходу на спрощену систему. Тобто з наступного місяця після державної реєстрації.

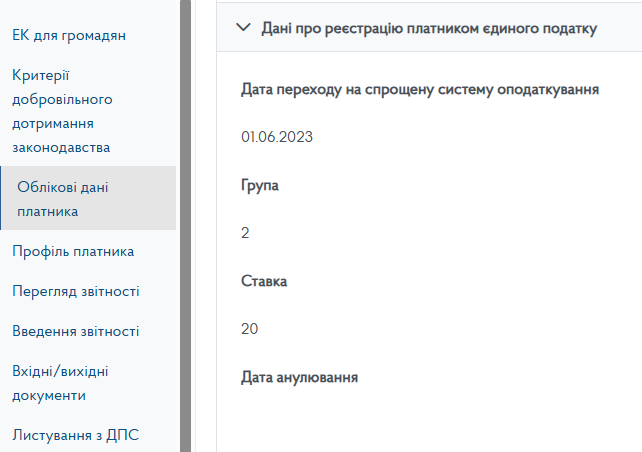

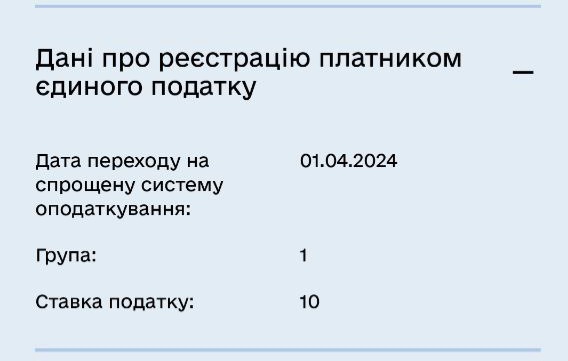

Перевірити дату переходу на спрощену систему можна як мінімум двома способами:

1️⃣ У Електронному кабінеті ДПС – розділ Облікові дані платника – вкладка Дані про реєстрацію платника єдиного податку

2️⃣ У застосунку Дія – в розділі Податки ФОП – Детальна інформація – вкладка Дані про реєстрацію платника єдиного податку

ФОП 3 групи ЄП

Підприємці, які хочуть стати платниками ЄП 3 групи стають ними з дати державної реєстрації. Для них не передбаченого “перехідного періоду” до кінця місяця реєстрації, як для ФОП 1 та 2 групи ЄП.

При цьому ФОП на 3 групі сплачують єдиний податок не авансом, а за результатами квартального декларування. Тобто протягом 10 календарних днів після граничного строку подання декларації з ЄП за податковий (звітний) квартал.

Ставки, суми та строки сплати ЄП для ФОП

| ФОП група 1 ЄП | ФОП група 2 ЄП | ФОП група 3 ЄП |

|---|---|---|

| ЄП— до 302,80 грн/міс* | ЄП — до 1600 грн/міс* | ЄП — 5% або 3%+ПДВ від ЄП-доходу (за квартал) |

| * Розміри ставок ЄП для груп 1 та 2 встановлюють місцеві ради залежно від виду діяльності ФОП у розрахунку на календарний місяць: — для ФОП гр.1 ЄП — не більше 10 % прожитмінімуму на 1 січня; — для ФОП гр. 2 ЄП — не більше 20 % мінзарплати на 1 січня. | ||

| Не пізніше 20 числа поточного місяця | Не пізніше 20 числа поточного місяця | Протягом 10 календарних днів після граничного строку подання декларації з ЄП за податковий (звітний) квартал |