Форма 20-ОПП для об’єктів у різних областях: як оформити неосновне місце обліку?

ФОП перебуває на обліку у податковій за місцем проживання. Він має кілька магазинів у різних областях України. Як подати 20-ОПП на ці магазини?

ФОП перебуває на обліку у податковій за місцем проживання. Він має кілька магазинів у різних областях України. Як подати 20-ОПП на ці магазини?

Фізична особа – підприємець (ФОП), який перебуває на обліку у податковій за місцем проживання, має кілька магазинів у різних областях України.

Підприємець подає повідомлення за формою № 20-ОПП на новий об’єкт оподаткування — «склад-магазин».

Питання:

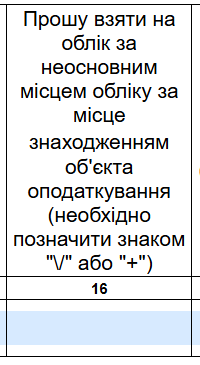

- чи потрібно ставити відмітку у графі 16 («ознака ведення діяльності за неосновним місцем обліку»)?

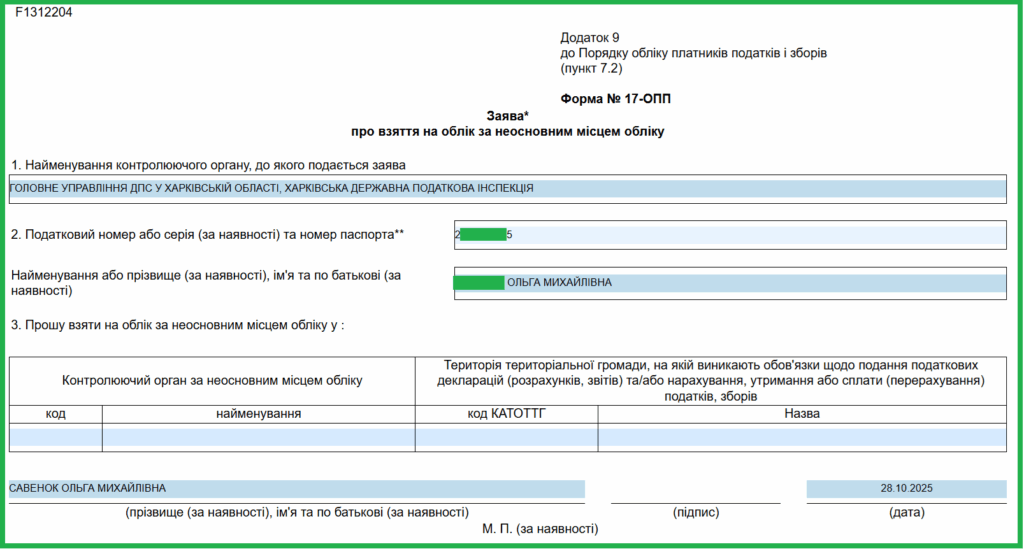

- чи треба додатково подавати форму № 17-ОПП для взяття на облік за новою адресою діяльності?

Як правильно оформити 20-ОПП для нового складу-магазину

1️⃣ Обов’язково позначаємо графу 16

У графі 16 форми № 20-ОПП потрібно поставити позначку про те, що діяльність ведеться за неосновним місцем обліку.

Це важливо, оскільки:

- основним місцем обліку для ФОП залишається податкова за місцем проживання;

- зазначення відмітки у графі 16 дозволяє автоматично зареєструвати об’єкт (магазин або склад) у податковому органі за його місцезнаходженням;

- контролюючий орган на цій території отримає інформацію про об’єкт і візьме ФОП на облік за неосновним місцем.

📍 Без цієї відмітки податкова не зможе зареєструвати вас у своєму обліку як платника, який має об’єкт на її території.

2️⃣ Подавати форму 17-ОПП не потрібно

Якщо у формі 20-ОПП зроблено правильну позначку в графі 16, то форма 17-ОПП не подається.

Причина: подання 20-ОПП самостійно є підставою для взяття на облік за неосновним місцем.

❗ Відповідно до п. 7.2 Порядку № 1588 — достатньо лише подати 20-ОПП, і податкова сама поставить платника на облік за новою адресою.

Повторне подання форми 17-ОПП буде надлишковим і може призвести до дублювання інформації у базах ДПС.

3️⃣ Алгоритм дій бухгалтера / ФОП

| Крок | Дія | Форма | Куди подається |

|---|---|---|---|

| 1 | Визначити новий об’єкт оподаткування («склад», «магазин», «офіс» тощо) | — | — |

| 2 | Заповнити форму №20-ОПП з урахуванням усіх обов’язкових граф | 20-ОПП | До податкової за місцем основного обліку |

| 3 | У графі 16 поставити ознаку «неосновне місце обліку» | 20-ОПП | — |

| 4 | Після обробки податковою — ФОП автоматично береться на облік у новій податковій | — | — |

| 5 | Додаткову форму 17-ОПП не подавати | — | — |

Практичний приклад

🧩 ФОП Іваненко О.О. зареєстрований у м. Полтава (основне місце обліку).

Відкрив новий магазин у м. Черкаси.

- Подав форму 20-ОПП, у графі 6 зазначив: об’єкт – «магазин», у графі 8 – адресу об’єкта.

- У графі 16 поставив позначку «діяльність за неосновним місцем обліку».

- Податкова автоматично взяла його на облік у ГУ ДПС у Черкаській області.

- Подання форми 17-ОПП не вимагалося, оскільки підставою став 20-ОПП.