Форма № 20-ОПП для закриття: чи подавати після припинення діяльності?

ФОП припинив свою діяльність. Але не подав Заяву за ф. № 20-ОПП. Тепер її вже не приймають (квитанція № 1 приходить з відмовою). Чи треба взагалі подавати ф. № 20-ОППт (можливо особисто до податкової чи поштою)?

Відповідь

Не обов’язково! Вірогідно, що об’єкти оподаткування уже закрили автоматично.

На це питання дали відповідь фахівці Головного управління ДПС у Чернівецькій області.

Відповідно до пункту 8.4 розділу VIII Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну № 1588 від 09.12.2011:

– Повідомлення за формою № 20-ОПП подається до контролюючого органу за основним місцем обліку платника податків протягом 10 робочих днів після реєстрації, створення чи відкриття об’єктів оподаткування.

У разі закриття об’єктів оподаткування або тих, що пов’язані з оподаткуванням, платник зобов’язаний подати повідомлення з оновленою інформацією.

У розділі 3 форми заповнюється один рядок:

- У графі 2 зазначається «6» — закриття об’єкта оподаткування.

- Інші графи заповнюють відповідно до Пам’ятки для заповнення розділу 3.

- Графа 16 не заповнюється.

- У графі 14 вказують одне із значень: 5 – непридатний до експлуатації; 6 – об’єкт відчужений/повернутий власнику; 7 – зміна призначення/перепрофілювання. Про це детально читайте тут.

Важливо! Платник повинен повідомити контролюючий орган про закриття об’єктів оподаткування через форму № 20-ОПП до подання документів на припинення діяльності державному реєстратору. На підставі поданого повідомлення об’єкти оподаткування закриваються у контролюючих органах.

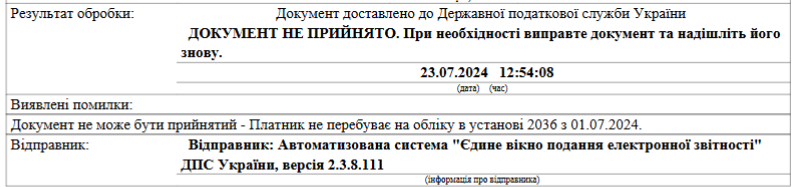

А якщо спочатку закритись, а потім подати 20-ОПП? Вся справа в тому, що платнкиа податків знімають з обліку в податковому органу. Можливо навіть у день подання заяви про припинення. І Завява за ф. № 20-ОПП не буде прийнятою див. рис. 1).

Рис. 1. Фрагмент квитанції № 1

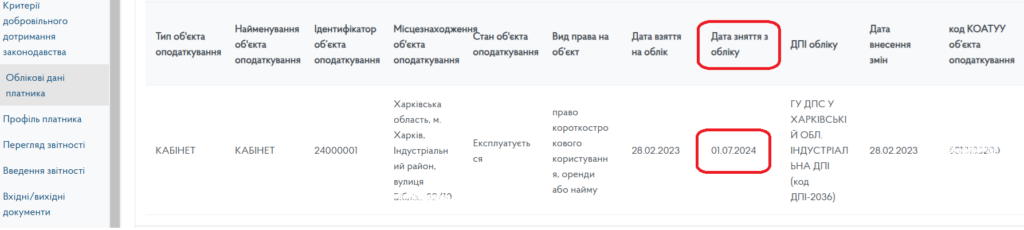

Тоді слід подивтись в Облікові дані платника (рис. 2). Цілком можливо, що потрібний об’єкт уже закрили автоматично. Тобто якщо об’єкти оподаткування не були закриті до припинення діяльності, але є запис у ЄДР про припинення платника, такі об’єкти закриваються автоматично за датою припинення платника.

Рис. 2. Розділ Облкові дані платника Електронного кабінета платника податків

У разі, якщо в приватній частині Електронного кабінету вже є дані про закриття об’єктів оподаткування, подавати додатково форму № 20-ОПП не потрібно.