Форма 20-ОПП: інструкція, зразок заповнення у 2026 році

📝 Заява по ф. № 20-ОПП — один із найважливіших документів для бухгалтера та підприємця, який фіксує об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням.

У цій статті ви знайдете:

- пояснення щодо об’єктів оподаткування та їх класифікації.

- оновлений бланк форми 20-ОПП (J/F1312007),

- зразки заповнення;

- актуальні строки подання (10 робочих днів) та штрафи за порушення.

Формально кажучи, власне самій Заяві про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність, за формою № 20-ОПП та порядку її складання і подання присвячений тільки один невеличкий розділ VIII Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну від 09.12.2011 № 1588.

Проте останнім часом податкова приділяє визначеному цим розділом порядку обліку об’єктів оподаткування ледь не більше уваги, ніж власне порядку обліку платників узагалі.

Варто зосередитись на особливостях заповнення тільки одного – а саме розділу 3 Заяви № 20-ОПП. До речі, цей розділ не обмежений за кількістю заповнених рядків.

Форма Заяви № 20-ОПП

Наразі Заяву № 20-ОПП подають за чинною формою – у редакції наказу Мінфіну від 27.09.2024 № 470.

Щодо яких об’єктів подавати Заяву № 20-ОПП

Перелік об’єктів оподаткування із зазначенням їх типу (позначеного тризначним числом), інформація про які підлягає повідомленню Заявою № 20-ОПП із зазначенням у гр. 3 «Тип об’єкта…» – шукайте на сайті ДПСУ у розділі «ДОВІДНИКИ» закладка «Типи об’єктів оподаткування».

Об’єктом оподаткування може бути не тільки нерухомість – земельна ділянка, споруда чи прес, але і, наприклад, «автобусний маршрут» чи «кабельне телебачення» тощо.

Коли подавати 20-ОПП

Порядок вимагає подавати Заяву № 20-ОПП у таких випадках:

- перше надання інформації (гр. 2 «Код ознаки…» = «1») про об’єкт оподаткування у випадку:

- первинної реєстрації платника податків – власника чи користувача об’єкта;

- первинного введення в користування чи експлуатацію, отримання чи надання в оренду об’єкта;

- первинного уведення в експлуатацію об’єкта, утвореного в результаті зміни призначення попереднього об’єкта, який був закритий.

- зміна відомостей про об’єкт (гр. 2 «Код ознаки…» = «3») без його закриття.

- закриття об’єкта (гр. 2 «Код ознаки…» = «6») у випадку: 1) припинення експлуатації, зокрема, для зміни призначення; 2) списання з балансу; 3) повернення орендодавцю.

🕒 Строк подання Заяви № 20-ОПП: протягом 10 робочих днів після будь якої із зазначених подій.

Заяву № 20-ОПП подають переважно в електронному вигляді за основним місцем обліку платника (за розташування об’єкта в іншому місці – і за неосновним)

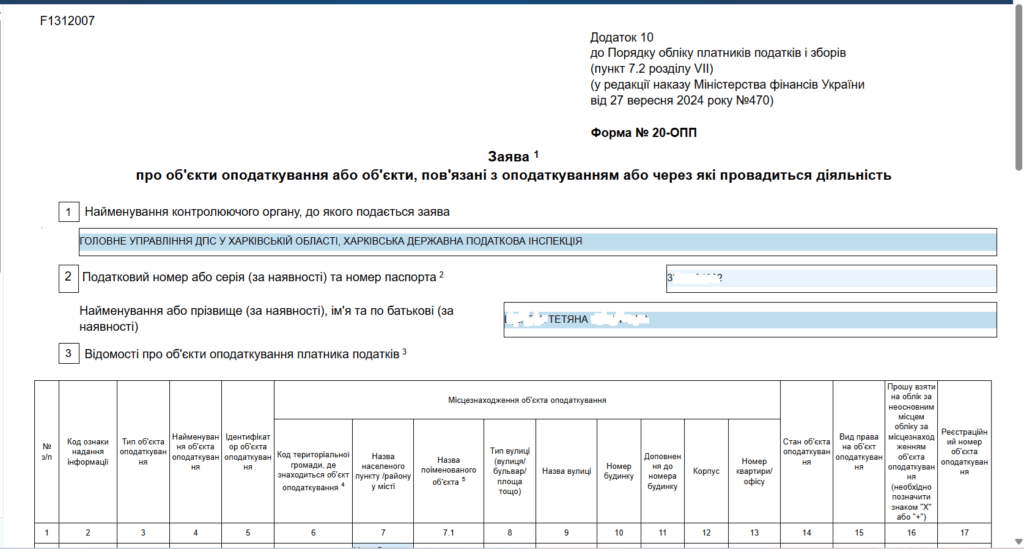

Бланк форми 20-ОПП (J/F1312007)

Найменування та ідентифікатор об’єкта

Власне найменування об’єкта зазначайте в гр. 4 відповідно до даних обліку.

у разі відсутності найменування обʼєкта податківці дозволяють зазначити у гр. 4 інвентарний номер.

Ідентифікатор об’єкта (наприклад – 69800002) утворіть в гр. 5 як восьмизначне число з двох складових:

- тризначне число попереду – це тип об’єкта з гр. 3 (наприклад, 698 «БАНКОМАТ»;

- п’ятизначне число позаду – номер об’єкта за порядком, визначеним вами самостійно (наприклад – 00002).

Місцезнаходження об’єкта

Відповідну інформацію зазначте у гр. 6 – 13 з урахуванням такого:

- гр. 6 – 7 заповніть відповідно до Класифікатора об’єктів адміністративно-територіального устрою;

- у гр. 7.1 зазначте назву і дані про місцезнаходження об’єкта відповідно до правовстановлюючих документів, наприклад, «приміщення № 1, 2, 3» або «комплекс будівель і споруд»;

- якщо у правовстановлюючих документах не визначені тип і назва вулиці та/або із довідників неможливо обрати необхідні значення – гр. 8 та 9 можна не заповнювати;

- у разі відсутності даних щодо об’єкта, або якщо такі дані вже зазначені у гр. 7.1, тоді гр. 10 – 13 можна не заповнювати.

Стан об’єкта

У гр. 14 зазначте належний код:

- 1 – будується/готується до введення в експлуатацію;

- 2 – експлуатується;

- 3 – тимчасово не експлуатується;

- 5 – непридатний до експлуатації;

- 6 – об’єкт відчужений/повернутий власнику;

- 7 – зміна призначення/перепрофілювання;

- 8 – орендується;

- 9 – здається в оренду.

Вид права на об’єкт

У гр. 15 зазначте належний код:

- 1 – право власності;

- 2 – право володіння;

- 3 – право користування (сервітут, емфітевзис, суперфіцій);

- 4 – право господарського відання;

- 5 – право оперативного управління;

- 6 – право постійного користування;

- 7 – право довгострокового користування або оренди;

- 8 – право короткострокового користування, оренди або найму;

- 9 – іпотека;

- 10 – довірче управління майном.

Об’єкт розташований поза основним місцем обліку

За потреби інформувати податкову за місцезнаходженням об’єкта за неосновним місцем обліку, поставте позначку «+» в графі 16.

Реєстраційний номер об’єкта

Гр. 17 заповнюйте тільки за наявності реєстраційного номера у разі реєстрації об’єкта у відповідному державному реєстрі:

- для земельної ділянки – кадастровий номер;

- для нерухомого майна, відмінного від земельної ділянки -реєстраційний номер об’єкта нерухомого майна;

- для легкового автомобіля – номер кузова;

- для вантажного автомобіля, причепа – номер шасі;

- для судна – бортовий реєстраційний номер;

- для повітряного судна – реєстраційний знак; тощо.

Принцип «укрупнення інформації» про об’єкти

У разі, якщо в одному приміщенні чи на ділянці за однією адресою платник має декілька об’єктів одного типу та найменування, то у Заяві № 20-ОПП він може зазначити про усі такі об’єкти одним рядком – але окремо їх ідентифікувавши, наприклад, інвентарними номерами.

Принцип «укрупнення інформації» не застосовується щодо об’єктів, які мають реєстраційні номери (гр. 17).

📝 Приклади заповнення 20-ОПП у різних ситуаціях

- Як показати гараж в заяві по формі № 20-ОПП

- Закриваємо об’єкт оподаткування: що писати у графі 14 ф. № 20-ОПП?

- Виправлення помилки в 20-ОПП

- Поділили приміщення: як заповнити 20-ОПП?

- Заява № 20-ОПП після реєстрації ФОП на домашню адресу

🚗 Для заповнення 20-ОПП на автомобіль

- Авто працює по всій Україні: що вказати у 20-ОПП?

- Продаж автомобіля: як заповнити заяву по ф. № 20-ОПП

🏠 20-ОПП та оренда

Штраф за 20-ОПП у 2026 році

Податківці вважають, що порушення вимог щодо подання повідомлення за формою № 20-ОПП підпадає під дію п. 117.1 ПКУ. Це підтверджують консультації в категорії 116.12 ЗІР ДПС тут і тут.

🔻 Сума штрафу за перше порушення:

| Категорія платника | Сума штрафу (грн) |

|---|---|

| Самозайнята особа / ФОП | 340 |

| Юридична особа, підрозділ, спільна діяльність | 1020 |

🔻 Якщо порушення не виправлено або повторилося протягом року:

| Категорія платника | Сума штрафу (грн) |

|---|---|

| Самозайнята особа / ФОП | 680 |

| Юридична особа, підрозділ, спільна діяльність | 2040 |

Детальніше про штрафні моменти – у статті Штрафи за неподання та помилки у ф. № 20-ОПП – 2026

Висновки

- Подавати Заяву про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність, за формою № 20-ОПП обов’язково як юридичним особам, так і ФОПам. Наприклад, не надавши інформацію про приміщення магазину не вийде зареєструвати РРО.

- Перелік об’єктів, щодо яких слід подавати Заяву за формою № 20-ОПП та їх типи, необхідні для її заповнення, шукайте на сайті ДПС у розділі «ДОВІДНИКИ» закладка «Типи об’єктів оподаткування».

- Заяву № 20-ОПП щодо об’єктів подавайте в строк 10 робочих днів у разі: уведення, закриття, зміни відомостей, передання в оренду чи повернення з оренди тощо.

- Принцип «укрупнення інформації» зекономить час на складання Заяви № 20-ОПП при первинному інформуванні, але створить проблеми за інших підстав – за потреби індивідуалізації об’єктів у майбутньому.