Грошова допомога ВПО та біженцям: «танці» з декларацією

Коли декларацію не подаємо

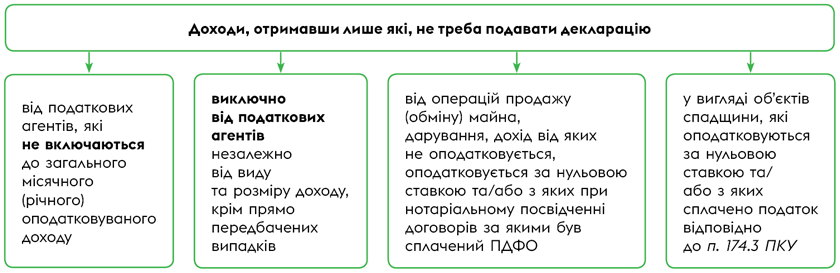

Для початку наведемо перелік випадків, коли декларацію про майновий стан і доходи (далі — декларація) подавати не потрібно. Приписом п. 179.2 ПКУ зазначено, що декларація вважається поданою, якщо платник податків отримав лише доходи, наведені на рис. 1 нижче.

Рис. 1. Доходи, які не призводять до декларування

Вже зовсім скоро чекаємо на законодавчі зміни.

Уже на фінішній прямій маємо законопроєкт від 03.08.2022 № 7632 (далі — законопроєкт № 7632), який дещо розширює п. 179.2 ПКУ. Тож невдовзі (сподіваємось) обов’язок декларування буде виконаний також і в таких випадках:

— при отриманні іноземних доходів, які не включаються до оподатковуваного доходу;

— у інших випадках, прямо передбачених ПКУ.

Сюди підходить звільнення від оподаткування допомоги біженцями відповідно до п. 27 підрозд. 1 розд. ХХ ПКУ (детально про це далі).

Водночас якщо платник податку повинен подати декларацію за інших підстав (наприклад, хоче отримати податкову знижку чи здавав в оренду майно, отримав нецільову благодійну допомогу від резидентів — юридичних та фізичних осіб загальною сумою за 2022 рік більше 3470 грн), то задекларувати потрібно всі доходи, у тому числі ті, що перелічені в п. 179.2 ПКУ.

Допомога біженцям від країни-захисниці

Українка у березні 2022 вимушено переїхала до Польщі, отримала там тимчасовий захист та грошову допомогу: 600 злотих одноразово (на себе і дитину) та 500 злотих щомісяця на неповнолітню дитину протягом березня — грудня 2022 року. Чи потрібно декларувати такі виплати?

Коли не декларуємо допомогу. Останні пару місяців Інтернет замайорів повідомленнями про те, що українські біженці мають задекларувати допомогу від країни, яка надала їм тимчасовий захист. При цьому ПДФО та ВЗ з цих виплат сплачувати не потрібно. Бо маємо пряму норму в п. 27 підрозд. 1 розд. ХХ ПКУ. Це підтвердили податківці у консультаціях з підкатегорій 103.02 і 103.24 ЗІР ДПСУ та на офіційному сайті ДПС.

Але згаданий вище законопроєкт № 7632 має вирішити це питання. Із набуттям чинності відповідним законом подавати декларацію буде не потрібно, якщо українські біженці отримали лише допомогу від країни-захисниці та/або інші доходи, що не потребують декларування. Детальніше про це читайте у матеріалі «Охрана, отмєна!»: закордонну допомогу біженцям декларувати не треба» цього номера.

Отже, повертаємось до запитання.

Якщо українка отримала лише згадану допомогу від уряду Польщі, то декларувати нічого не потрібно (забігаючи наперед з урахуванням вже майже чинних законодавчих змін)

Якщо вона дистанційно працювала на українського роботодавця, також у декларуванні немає потреби. Адже роботодавець уже все задекларував, як податковий агент.

Коли доведеться задекларувати допомогу. Якщо у біженки були ще українські та/або іноземні доходи, які потрібно задекларувати, то це вже інша справа. Наприклад, отримувала зарплату від іноземного роботодавця. Якщо вона залишилась резидентом України*, то має справу з декларуванням майна і доходів. І при цьому в декларації повинна показати всі доходи, в тому числі і закордонну допомогу біженця.

* Детальніше про це читайте у статті «Резидентський статус фізособи» // «Податки & бухоблік», 2023, № 19.

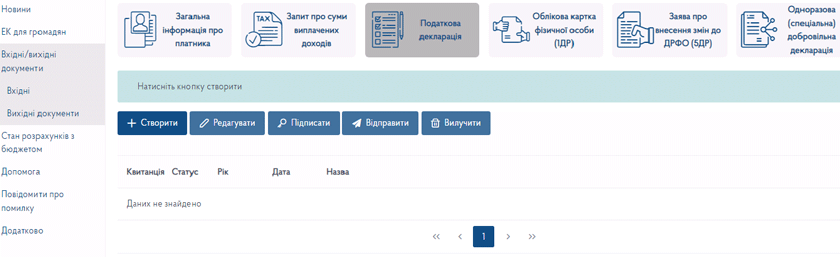

Як подати декларацію. Зробити це можна через Електронний кабінет (він же ЕК), пройшовши ідентифікацію за допомогою електронного підпису (ключа). Отримати його можна багатьма способами, зокрема через банк, сервіс ДІЯ чи податкову.

В ЕК слід обрати Податкову декларацію (рис. 2).

Рис. 2. Створення податкової декларації про майно і доходи громадянина України

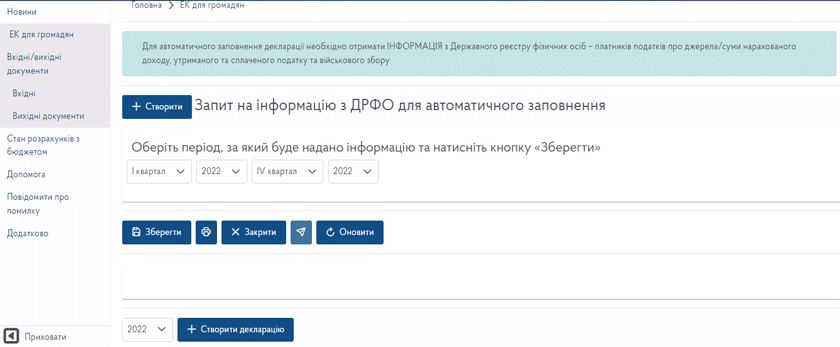

До речі, для зручного та автоматичного заповнення декларації ЕК пропонує оформити Запит про суми виплачених доходів (якщо його ще не отримували). Створити його досить просто: натисніть « + Створити» і далі у віконці із запитанням, чи бажаєте підписати документ натисніть «✔ Так». Підпишіть Запит своїм ключем і чекайте на результат (рис. 3).

Рис. 3. Створення Запиту про суми виплачених доходів

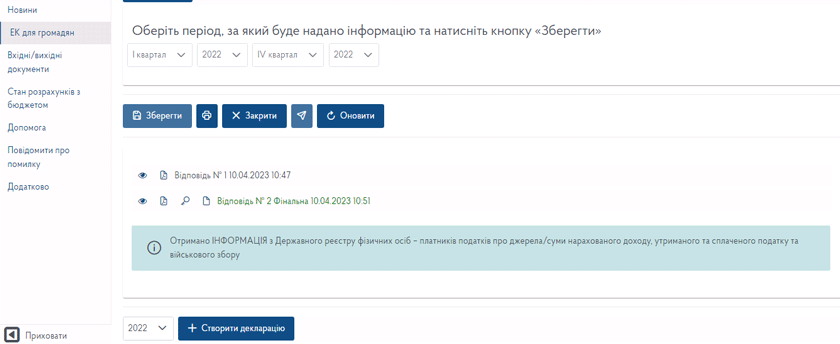

За деякий час достатньо оновити сторінку браузера і, якщо вже є інформація про доходи, то клікаємо на «+ Створити декларацію» (рис. 4).

Рис. 4. Створення декларації про доходи громадянина України

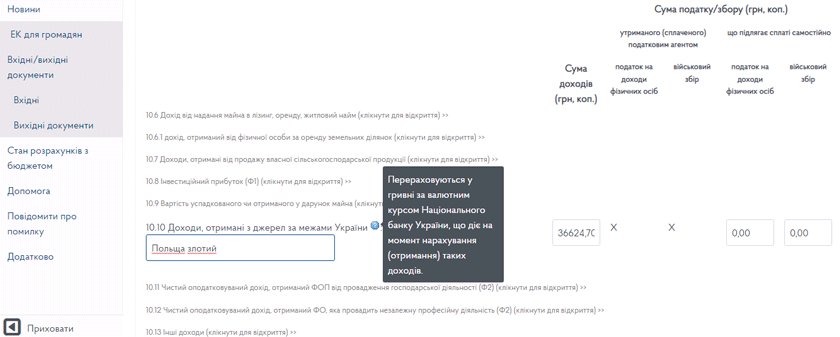

Далі слід відповісти на нескладні запитання анкети і перейти до самої декларації. Заповнення декларації складається із дев’яти кроків (8 розділів і збереження). Іноземні доходи зазначають у рядку 10.10. А неоподатковуваним доходам присвячений окремий розділ ІІІ із рядками 11 — 11.3.

Куди ж «всунути» допомогу від країни-захисниці? Формально на 100 % жоден з рядків декларації для цього не підходить. Адже рядок 10.10 призначений для відображення оподатковуваного іноземного доходу. Може, підійде рядок 11.3 «Інші доходи, що не підлягають оподаткуванню»? Але ж припис п.п. 3 п. 3 розд. III Інструкції № 859* говорить, що у ньому слід наводити інші доходи, які не оподатковуються на підставі ст. 165 ПКУ. У свою чергу, пільгу для закордонної допомоги встановлено не ст. 165, а п. 27 подрозд. І розд. ХХ ПКУ.

У згаданій вище консультації в підкатегорії 103.24 ЗІР ДПС податківці зазначили про необхідність задекларувати неоподатковувану закордонну допомогу саме як іноземний дохід. При цьому в декларації треба відобразити лише суму отриманого доходу (без ПДФО та ВЗ). Можливо, цим вони хотіли сказати, що краще відобразити неоподатковувану іноземну допомогу у рядку 10.10 декларації? Невиключно, тож можна зробити так (див. рис. 5).

Рис. 5. Заповнення розділу ІІ декларації про доходи

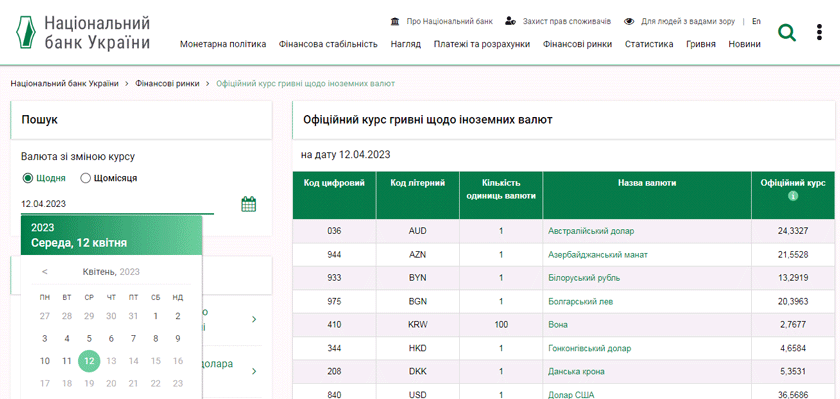

При цьому в самій формі декларації є важлива підказка: перераховувати суму з інвалюти в гривні треба за офіційним курсом НБУ на дату (нарахування) отримання доходу. Зробити це нескладно, звісно, якщо знаєте дату надходження грошей. А її можна дізнатись через особистий кабінет в інтернет-банкінгу або застосунок відповідного банку.

А де взяти курс НБУ? На сайті Нацбанку в розділі «Офіційний курс гривні щодо іноземних валют». Тут слід вибрати потрібну дату і валюту (рис. 6).

Рис. 6. Офіційний курс гривні до інвалют на сайті НБУ

Пам’ятайте: при декларуванні іноземного доходу податківці можуть попросити документи, зокрема, які підтверджують, що зазначена сума допомоги є саме такою, що не оподатковується на підставі п. 27 підрозд. І розд. ХХ ПКУ. Тож якщо доведеться зв’язатись із декларуванням, слід добре підготуватись.

Допомога українцям від ООН

Українці в різних країнах світу отримували допомогу від міжнародних фондів та організацій, зокрема ООН, Юнісеф, Червоного хреста тощо. Чи слід задекларувати такі доходи?

Допомога за кордоном. Багато міжнародних організацій активно підтримували і продовжують підтримувати українців. Наприклад, у Польщі від Управляння Верховного комісара ООН у справах біженців українці отримали по 700 злотих на себе і ще по 610 злотих на кожного члена сім’ї.

Чи треба декларувати таку допомогу? Давайте поглянемо у ПКУ.

Підпункти 165.1.56 та п.п. 170.7.2 ПКУ згадують про цільову і нецільову грошову допомогу від міжнародних організацій, виплачену платникам податків, які постраждали від збройної агресії Російської Федерації у період дії правового режиму воєнного, надзвичайного стану. Така допомога не оподатковується ПДФО (а відповідно і ВЗ) незалежно від суми.

Окрім цього, абз. 2 п. 27 підрозд. 1 розд. ХХ ПКУ зазначено, від оподаткування також звільнено всі форми допомоги від іноземних компаній, організацій, які відповідно до законодавства відповідної іноземної юрисдикції здійснюють благодійну діяльність. Тут йдеться саме про такі міжнародні організації, як ООН, Юнісеф, Червоний хрест тощо. Але пам ’ятайте: цей пункт діє лише на українців, які виїхали закордон та скористались там тимчасовим захистом.

Тож трошки випереджаємо події і радіємо: подавати декларацію при отриманні такої допомоги не потрібно. Підстава — законопроєкт № 7632, який стрімко набирає потрібні підписи і, дуже сподіваємося, скоро стане повноправним законом. Тоді українським біженцям, які отримали тимчасовий захист в іншій країні, не треба буде декларувати виплати ані від уряду держави-захисниці, ані від міжнародних організацій.

Пам’ятайте! Якщо є обов’язок подати декларацію з інших підстав, то задекларувати доведеться усі доходи.

У цьому разі виникає питання, як саме показати допомогу від міжнародної організації: як іноземний дохід у рядку 10.10 чи як інші неоподатковувані доходи у рядку 11.3? На наш погляд, тут можна скористатись рекомендаціями податківців щодо декларування закордонної допомоги (див. вище) і показати такі суми в гр. 3 рядка 10.10 декларації. Звісно, ПДФО і ВЗ із цих сум вказувати не потрібно, тому гр. 6 і 7 залишаємо порожніми.

Допомога в Україні. Українці, що залишились на Батьківщині, також мали можливість отримати допомогу від міжнародних організацій. Наприклад, ВПО отримували грошову допомогу за Всесвітньою продовольчою програмою ООН (World Food Programme, WFP) через Western Union. Сума допомоги — 2220 грн на особу та до 6660 грн на родину.

Для неоподаткування цих виплат підходять підпункти 165.1.56 та п.п. 170.7.2 ПКУ. Але таку виплату не можна «прикрити» від декларування приписом абз. 2 п. 27 підрозд. 1 розд. ХХ ПКУ, адже ця норма діє лише для біженців, які отримали тимчасовий захист в іншій країні.

У жодному разі не закликаємо до податкового злочину, але… відповідальність за неподання декларації із неоподатковуваними доходами не така велика, як морока із декларуванням та документальним підтвердженням (про відповідальність — наприкінці).

Тож якщо немає інших підстав подавати декларацію, то слід прийняти зважене рішення.

Якщо декларацію все ж таки подаєте (за покликом сумління чи з інших підстав для подання), то такі доходи доведеться задекларувати. Де? Оскільки маємо справу зі звільненням від оподаткування за п.п. 165.1.56 ПКУ (тобто ст. 165 ПКУ), то зазначити такі доходи можна в рядку 11.3 «Інші доходи, що не підлягають оподаткуванню» (п.п. 3 п. 3 розд. III Інструкції № 859).

Допомога ВПО на проживання

Внутрішньо переміщена особа (ВПО) з червня по грудень 2022 року отримувала допомогу на проживання в розмірі 2000 грн на місяць. Чи є такі виплати доходом і чи треба їх декларувати?

Зареєстровані ВПО мають право на допомогу на проживання. Всі деталі прописані у Порядку, затвердженому постановою № 332*. Ми ж лише зазначимо, що допомога надається щомісячно на кожну ВПО, у таких розмірах:

— для осіб з інвалідністю та дітей — 3000 грн;

— для інших осіб — 2000 грн.

Пунктом 2 постанови № 332 передбачені джерела фінансування. Головне з них — резервний фонд державного бюджету України. Також це можуть бути кошти підприємств, установ та організацій незалежно від форми власності, іноземних держав і міжнародних організацій у вигляді благодійної, гуманітарної та матеріальної допомоги, а також добровільні пожертвування фізичних і юридичних осіб, благодійних організацій та громадських об’єднань, інших, не заборонених законодавством джерел.

Тепер перейдемо до оподаткування. Згідно з п.п. 165.1.1 ПКУ сума державної та соціальної матеріальної допомоги, державної допомоги, компенсацій не включаються до загального оподатковуваного доходу. Але ж це не є підставою для неподання декларації.

Рятівним кругом були б доходи від податкових агентів. Отримавши їх, платник податків звільняється від декларування. Перевіримо довідку про доходи: вона не показує такі виплати. Отже, податкова про них не знає.

Якщо ви все одно подаєте декларацію з інших підстав, то потрібно вказати і виплату ВПО на проживання. Якщо ні, то маєте зважити всі «за» і «проти» і вирішити: чи боятися прискіпливості податківців і штрафу (про нього далі) чи бути відповідальним декларантом і запастися усіма необхідними підтвердними документами щодо неоподатковуваності отриманої виплати.

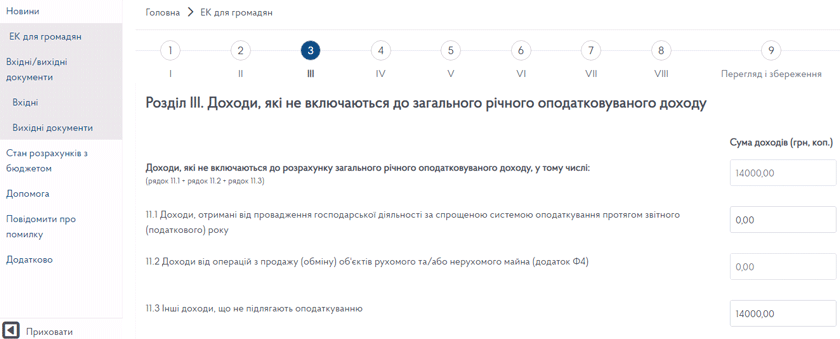

Декларуєте? Тоді вам буде цікаво, де показати виплату ВПО. Оскільки звільнення від оподаткування маємо за п.п. 165.1.1 ПКУ (тобто за ст. 165 ПКУ), то можна показати такий дохід у рядку 11.3 «Інші доходи, що не підлягають оподаткуванню». На це вказує вже відомий п.п. 3 п. 3 розд. III Інструкції № 859 (ср. USER_SHOW_ID).

Для прикладу, який розглядаємо, це виглядає так (рис. 7). У рядку 11.3 слід зазначити суму допомоги на проживання ВПО в сумі 14000 грн (по 2000 грн за кожен місяць із червня по грудень, тобто 2000 х 7).

Рис. 7. Заповнення розділу ІІІ декларації про доходи громадянина

Відповідальність

Неподання або несвоєчасне подання громадянами декларацій про доходи тягне за собою попередження або накладення штрафу у розмірі від 51 до 136 грн (ст. 1641 КУпАП).

Крім того, є ще податковий штраф у розмірі 340 грн згідно з п. 120.1 ПКУ.

Це підтверджують податківці в консультації з підкатегорії 103.28.

За матеріалами сайту i.factor.ua