Книга: АВТОМОБІЛЬ НА ПІДПРИЄМСТВІ: ВЛАСНИЙ ТА АРЕНДОВАНИЙ (Глава 3)(частина 1)

3. Експлуатація автомобіля

Ну ось, ви придбали автомобіль, зареєстрували, сформували його первісну вартість, застрахували і, нарешті, ввели в експлуатацію свого «залізного коня». Здавалося б, сів та поїхав. Але, перефразовуючи відомий вислів, не заправиш — не поїдеш. Хочете використовувати автомобіль — не забувайте своєчасно «годувати» його паливно-мастильними матеріалами (далі — ПММ), які він постійно спалює у процесі експлуатації. Тому в цьому розділі ми з вами розглянемо ще декілька злободенних для кожного підприємства-автовласника запитань: як організувати придбання ПММ, правильно оформити паливо, що надійшло тим чи іншим чином, а також облікувати його вартість у бухгалтерському та податковому обліку.

Крім того, пригадаємо про необхідність сплати транспортного податку за деякими видами автомобілів. Також розберемося, що робити підприємству, якщо воно не збирається деякий час використовувати належний йому автомобіль.

Ну а почнемо з того, що розповімо про норми витрат палива та їх види, дізнаємося, як правильно визначити нормативну витрату палива для різних типів автомобілів, а також з’ясуємо, коли застосовуються тимчасові норми витрат ПММ.

3.1. Норми витрат палива: застосовуємо правильно

На кого поширюються Норми № 43

Як зазначено в самих Нормах № 43, вони призначені для планування потреби підприємств, організацій та установ у ПММ і контролю за їх витрачанням, ведення звітності, запровадження режиму економії та раціонального використання нафтопродуктів, а також можуть застосовуватися для розробки питомих норм витрат палива.

Як бачимо, самі Норми № 43 претендують на їх використання абсолютно всіма суб’єктами господарювання. На той факт, що цей документ можуть застосовувати всі підприємства-автовласники, вказують і фахівці Мінінфраструктури в листі від 17.02.2014 р. № 1545/25/10-14. Ну і, нарешті, на застосуванні Норм № 43 в облікових цілях традиційно наполягали і наполягають податківці (див., наприклад, лист ДФСУ від 09.06.2015 р. № 11999/6/99-99-19-01-01-15.

Тобто всі без винятку підприємства-автовлас ники повинні нормувати власні витрати ПММ. При цьому ви можете керуватися безпосередньо Нормами № 43 або ж розробити власне, засноване на них, положення про списання ПММ, що максимально враховуватиме специфіку конкретно вашого підприємства.

Водночас враховуйте важливий момент! Сьогодні ПКУ не містить жодних обмежень щодо включення до складу витрат виключно нормативних витрат на ПММ. Більше того, застосування бухгалтерських правил при визначенні об’єкта оподаткування відкриває шлях до «податковоприбуткових» витрат багатьом раніше негосподарським, а отже, «невитратним» витратам, у тому числі наднормативним витратам на ПММ.

З цього випливає, що:

документально підтверджені наднормативні витрати на ПММ у повній сумі обліковуються у складі бухвитрат і зменшують об’єкт обкладення податком на прибуток

При цьому підприємствам-високодохідникам коригувати свій фінансовий результат до оподаткування на суму наднормативних ПММ не потрібно. Адже ПКУ таких коригувань не вимагає. З цим, до речі, погоджуються й податківці у вже зазначеному листі від 09.06.2015 р. № 11999/6/99-99-19-01-01-15.

Але не подумайте, що тепер контролювати кількість і напрям використання ПММ не доведеться. Адже господарність витрат важлива для ПДВ-обліку. Крім того, наднормативна витрата палива може свідчити про його розкрадання.

Отже, ви зрозуміли, Норми № 43 — це той нормативний документ, який дозволить вам в облікових і контрольних цілях розмежувати нормативні та наднормативні паливні витрати.

Тому давайте поглянемо, як же на практиці застосовуються його положення.

Види норм витрат палива

Нормами № 43 встановлено такі види норм витрат палива (див. табл. 3.1).

Таблиця 3.1. Види норм витрат палива

| №з/п | Вид норм витрат ПММ | Порядок застосування норми | Значення |

| 1 | 2 | 3 | 4 |

| 1 | Базова лінійна норма(HS) (п. 1.2 Норм № 43) | Установлюють на100 км пробігуавтомобіля | Наведено в таблицях додатків А і Б до Норм № 43 в розрізі моделей (модифікацій)автомобілів. Поширюються тільки на моделі(модифікації) автомобілів із зазначенимитехнічними даними та особливостямиконструктивного виконання |

| Базові лінійні норми витрат палива встановлено в таких одиницях вимірювання:— для бензинових, дизельних автомобілів та автомобілів, що працюють на зрідженому(скрапленому) нафтовому газі, — у літрах на 100 км пробігу (л/100 км);— для автомобілів, що працюють на стисненому природному газі, — у нормальних кубічнихметрах на 100 км (м3/100 км);— для газодизельних автомобілів: норми витрат стисненого природного газу — у м3/100 км,а дизельного палива — у л/100 км. | |||

| 2 | Норма на виконання транспортної роботи (Hw) (п. 1.3 Норм № 43) | Ураховує додаткову витрату палива при русі автомобіляз вантажем.Установлюють на100 тонно-кілометрів(т·км) | Гранично допустимі (максимальні) норми на виконання транспортної роботи залежно від виду палива становлять: — бензин — 2,0 л/100 т·км; — дизельне паливо — 1,3 л/100 т·км. При роботі за межами міста на дорогах з твердим покриттям (дорогах з асфальтобетону, цементобетону) в умовах, що не підпадають під застосуваннякоригуючих коефіцієнтів, зазначених у пп. 3.1.1.2, 3.1.2, 3.1.3 — 3.1.8, 3.1.15 Норм № 43, гранично допустимі норми навиконання транспортної роботи залежно відвиду палива становлять: — бензин — 1,4 л/100 т·км; — дизельне паливо — 0,9 л/100 т·км. При живленні двигуна іншими видамипалива, зокрема зрідженим нафтовим газом(ЗНГ), стисненим природним газом (СПГ), у тому числі в разі газодизельного живлення,до наведених норм застосовують перевіднікоефіцієнти відповідно до п.п. 2.1.4 Норм № 43, а саме: а) бензин — СПГ — 1:1; б) бензин — ЗНГ — 1:1,25; в) дизпаливо (дизель) — СПГ — 1:0,92. При здійсненні магістральних перевезень сучасними вантажними автомобілями рекомендується застосовувати норму на транспортну роботу в межах 0,55 — 0,7 лдизельного палива на 100 т·км |

| Норма на виконання транспортної роботи застосовується для: — бортових вантажних автомобілів і сідельних тягачів у складі автопоїздів; — автомобілів-фургонів і вантажопасажирських автомобілів, які виконують роботу,що обліковується в тонно-кілометрах; — легкових автомобілів і автобусів з причепами, які виконують транспортну роботу,що обліковується в тонно-кілометрах. Фактичні витрати палива на виконання транспортної роботи збільшуються в умовахексплуатації, що включають здійснення великої кількості зупинок і фаз розгону-вибігугальмування на одиницю шляху, підвищений опір коченню (неякісне дорожнє покриття, дороги ізщебеню (гравію), ґрунтові дороги тощо), горбистий рельєф місцевості. Збільшені значення норм на виконання транспортної роботи, що підпадають під застосуваннякоригуючих коефіцієнтів, зазначених у пп. 3.1.1.2, 3.1.2, 3.1.3, 3.1.5 — 3.1.8, 3.1.15 Норм № 43, прироботі за межами міста використовуються на частину маршруту з відповідними умовами руху,що має бути належним чином задокументовано (записами відповідальних осіб у подорожніхлистах та/або інших звітних документах). | |||

| Рекомендовано диференційоване використання норм витрат палива на виконання транспортної роботи залежно від умов здійснення перевезень і технологічного рівня (паливної економічності) рухомого складу і відповідно до фактичних потреб. При цьому конкретні величини норм витрат палива на виконання транспортної роботи в регламентованих межах установлює керівник підприємства і затверджує наказом (розпорядженням) по підприємству. | |||

| 3 | Норма на одну тонну спорядженої маси (Нg) (п. 1.4 Норм № 43) | Враховує додаткову витрату палива при зміні спорядженої маси автомобіля, причепа чи напівпричепа | Застосовують у разі зміни спорядженої маси автомобіля. Норми на одну тонну спорядженої маси залежно від виду палива дорівнюють відповідним нормам на виконання транспортної роботи згідно з п. 1.3 Норм № 43 (див. п. 2 цієї таблиці). Використовують їх так само, як і норми на виконання транспортної роботи |

| 4 | Норма на маневруванняу місцях завантаження і розвантаження та виконання операціїз розвантаження (Нz)(п. 1.5 Норм № 43) | Ураховує збільшення витрат палива, пов’язане з маневруванням у місцях завантаження і розвантаження тавиконанням операцій з розвантаження, — на одну їздку | Установлюють на кожну їздку з вантажем. Її максимально можливе значення розраховують залежно від вантажопідйомності автомобіля так: Hz = 0,02 х Gв, де Gв — вантажопідйомність автомобіля, т. У разі живлення двигуна бензином цюнорму збільшують на 25 %. При живленні двигуна СПГ, ЗНГ і іншимивидами палива (у тому числі в разігазодизельного живлення) застосовуютьперевідні коефіцієнти відповідно до п.п. 2.1.4 Норм № 43 (див. п. 2 цієї таблиці) |

| Норму на маневрування застосовують для автомобілів-самоскидів і автопоїздів з самоскидальними кузовами. | |||

| 5 | Норма на роботу спеціального обладнання, встановленого на автомобілях (Hоб) (п. 1.6 Норм № 43) | Установлюютьу літрах на 1 годинуроботи обладнанняабо в літрах наодну технологічнуоперацію | Наведені в табл. Б. 1 додатка Б до Норм № 43 |

| Норму на роботу спеціального обладнання застосовують для спеціальних і спеціалізованих автомобілів, що виконують спеціальні роботи під час стоянки (автокрани, компресорні, бурильні установки тощо). | |||

| 6 | Норма на пробіг при виконанні спеціальної роботи (Hsc)(п. 1.7 Норм № 43) | Установлюютьна 100 км пробігу | Норми на пробіг за моделями спецавтомобілів наведено разом злінійними нормами на пробіг без виконання спеціальної роботи в табл. Б. 2 додатка Б до Норм № 43 |

| Цю норму застосовують для спеціальних і спеціалізованих автомобілів, які виконують спеціальні роботи під час руху (снігоочисники, поливомиєчні тощо). | |||

| 7 | Норма витрати палива на роботу автономного (незалежного) обігрівача (Hон) (п. 1.8 Норм № 43) | Установлюють на одну годину роботи незалежного обігрівача | Базові норми витрат палива автономними обігрівачами на одну годину роботи обігрівача наведено в додатку Г до Норм № 43. У разі відсутності в додатку Г норми нароботу автономного обігрівача застосовуютькоригуючий коефіцієнт згідно з п.п. 3.1.13 Норм № 43 або, за необхідності, згідно з п. 2.2 цих Норм установлюють відповіднутимчасову норму (див. на с. 33) |

| Зазначену норму застосовують для автомобілів та іншої техніки на колісному шасі, обладнаних автономними обігрівачами. Нормативна витрата палива на роботу автономного обігрівача встановлюється у відсотках від базової норми витрати на одну годину роботи обігрівача (що відповідає його номінальній потужності) залежно від фактичної температури повітря навколишнього середовищав холодну пору року (відсоток використання потужності обігрівача): нижче ніж +15 °C і до +5 °C включно — до 20 %; нижче ніж +5 °C і до -5 °C включно — до 40 %; нижче ніж -5 °C і до -15 °C включно — до 60 %; нижче ніж -15 °C і до -25 °C включно — до 80 %; нижче ніж -25 °C — до 100 %. Витрату палива на роботу обігрівача враховують у загальній нормативній витраті паливазгідно з п. 4.2 Норм № 43 (див. с. 30). | |||

Отже, ми перелічили основні види норм витрат палива. При цьому для розрахунку загальної нормативної витрати палива зазначені нормативи коригують за допомогою поправочних коефіцієнтів. Про порядок застосування цих коефіцієнтів розповімо далі.

Коефіцієнти коригування

При розрахунку нормативної витрати палива дорожні, кліматичні та інші експлуатаційні фактори враховують шляхом застосування коригуючих коефіцієнтів. Вони наведені в розд. 3 Норм № 43 і можуть підвищувати (п. 3.1) або знижувати (п. 3.2) базові значення норми витрат палива.

Зверніть увагу! Максимальні значення коефіцієнтів коригування, зазначені в п. 3.1 Норм № 43, відповідають гранично допустимим нормативам для найскладніших умов експлуатації рухомого складу (п.п. 3.5.2 Норм № 43).

Вони не можуть бути встановлені одночасно на всі автомобілі (обладнання) підприємства і на весь період їх експлуатації

З метою забезпечення економного використання ПММ і запобігання зловживанням рекомендується диференційоване застосування коефіцієнтів коригування при розрахунках нормативних витрат палива залежно від фактичних потреб у відповідних умовах експлуатації. По можливості, встановлюйте індивідуальні значення коефіцієнтів коригування норм (у регламентованих межах) для кожного транспортного засобу залежно від особливостей його конструкції, технічного стану та умов експлуатації (п.п. 3.5.3 Норм № 43).

Конкретні величини коефіцієнтів у регламентованих межах і строки їх дії встановлює безпосередньо керівник підприємства і затверджує наказом (розпорядженням).

Якщо при експлуатації автомобіля підприємство враховує одразу декілька коригуючих коефіцієнтів, то розрахунку нормативної витрати палива передує визначення сумарного коефіцієнта коригування (п. 3.3 Норм № 43):

KΣ = K1 + K2 + … + Кn.

При цьому зменшуючі коригуючі коефіцієнти підставляють у формулу зі знаком «мінус».

Знаючи різні види норм витрат палива, а також розрахувавши сумарний коефіцієнт коригування, підприємство може легко визначити величину нормативних витрат палива. Давайте поглянемо, як це зробити.

Визначаємо нормативну витрату палива

Перш за все нагадаємо, що нормативна витрата палива — це витрата палива автомобілем (обладнанням, різноманітною технікою на колісному шасі тощо) при здійсненні пробігу, виконанні транспортної або спеціальної роботи в певних умовах експлуатації (п. 1.9 Норм № 43).

Нормативну витрату палива для кожного конкретного автомобіля (обладнання) визначають за формулами, наведеними в розд. 4 Норм № 43, залежно від типу автомобіля (обладнання) і його призначення. При цьому враховують уже відомі нам норми витрат палива (див. табл. 3.1 на с. 26) і коефіцієнти їх коригування (установлені розд. 3 Норм № 43).

Формули розрахунку нормативної витрати палива покажемо в табл. 3.2.

Таблиця 3.2. Нормативна витрата палива за типами автотранспорту

| №з/п | Нормативна витрата палива за типами автотранспорту | Порядок розрахунку |

| 1 | 2 | 3 |

| 1 | Нормативна витрата палива для легкових автомобілів і автобусів (п. 4.1 Норм № 43) | Qн = 0,01 х Hs х S х (1 + 0,01 х КΣ), де Q — нормативна витрата палива, л (м3); нHs — базова лінійна норма витрати палива, л/100 км(м3/100 км); S — пробіг автомобіля, км; КΣ — сумарний коригуючий коефіцієнт, % |

| Базові лінійні норми витрати палива (Hs) наведено в додатках А і Б до Норм № 43 в розрізі моделей (модифікацій) автомобілів (див. також п. 1 табл. 3.1 на с. 26).Пробіг автомобіля (S) визначають за показаннями спідометра і відображають у подорожньому листі (про використання подорожніх листів див. на с. 46). | ||

| 2 | Нормативна витрата палива на роботу обігрівача (п. 4.2 Норм № 43) | Qон = Hон х 0,01 х КT х tон, де Qон — максимально можливе значення нормативноївитрати палива на роботу обігрівача, л; Hон — базова норма витрати палива на роботу автономного обігрівача, л/год; КT — відсоток використання потужності обігрівача залежно від фактичної температури повітря в холодну пору року; tон — обґрунтована і належним чином задокументована тривалість роботи автономного обігрівача, год |

| При використанні в автомобілях (у тому числі автобусах) автономних (незалежних) обігрівачів нормативну витрату палива на роботу обігрівача додають до загальної нормативної витрати палива (п. 1 цієї таблиці). Базова норма витрати палива на роботу автономного (незалежного) обігрівача (Hон) наведена в додатку Г до Норм № 43 (див. також п. 7 табл. 3.1 на с. 29). Відсоток використання потужності обігрівача (КT) визначають згідно з п. 1.8 Норм № 43 (див. п. 7 табл. 3.1 на с. 29).Тривалість роботи автономного обігрівача і обґрунтування відсотка використання його потужності зазначають у подорожніх листах та/або інших звітних документах. | ||

| 3 | Нормативна витрата палива при експлуатації легкових автомобілів та автобусів з причепами, які виконують транспортну роботу, що обліковується в тоннокілометрах (п. 4.3 Норм № 43) | Qн = 0,01 х (Hsan х S + Hw х W) х (1 + 0,01 х КΣ), де Hsan — лінійна норма витрати палива на пробіг автопоїзда,л/100 км (м3/100 км); S — пробіг автопоїзда, км; Hw — норма на виконання транспортної роботи (див. п. 2табл. 3.1 на с. 27), л/100 т·км (м3/100 т·км); W — обсяг транспортної роботи, т·км; КΣ — сумарний коригуючий коефіцієнт, % (див. с. 29) |

| Нормативна витрата палива для бортових вантажних автомобілів і сідельних тягачів у складі автопоїздів, автомобілів-фургонів та вантажопасажирських автомобілів, які виконують роботу, що обліковуєтьсяв тонно-кілометрах(п. 4.4 Норм № 43) | ||

| Якщо транспортна робота для легкових автомобілів і автобусів з причепами не обліковується, то до них згідно з п.п. 3.1.11 Норм № 43 застосовується коефіцієнт підвищення лінійної норми витрати палива для автомобіля з причепом, розрахованої з урахуванням спорядженої маси причепа. Лінійну норму витрати палива на пробіг автопоїзда (Hsan) визначають так: Hsan = HS + Hg х Gnp, де H — базова лінійна норма витрати палива на пробіг автомобіля, л/100 км (м3/100 км); S Hg — норма витрати палива на одну тонну спорядженої маси причепа або напівпричепа (див. п. 3 табл. 3.1 на с. 28), л/100 т·км (м3/100 т·км); Gnp — споряджена маса причепа або напівпричепа, т. Обсяг транспортної роботи (W) визначають таким чином: W = Gван х Sван, де Gван — маса вантажу, т; Sван — пробіг з вантажем, км. | ||

| 4 | Нормативна витрата палива для автомобілів-самоскидіві самоскидальних автопоїздів (п. 4.5 Норм № 43) | Qн = 0,01 х Нsanc х S х (1 + 0,01 х KΣ) + Hz х Z, де Нsanc — лінійна норма витрати палива самоскидальногоавтопоїзда, л/100 км (м3/100 км); S — пробіг, км; КΣ — сумарний коригуючий коефіцієнт, % (див. с. 29); Hz — норма витрати палива на їздку з вантажем автомобілясамоскида (див. п. 4 у табл. 3.1 на с. 28), л (м3); Z — кількість їздок з вантажем |

| Лінійну норму витрати палива самоскидального автопоїзда (Нsanc) визначають так: Нsanc = НS + Hw х (Gnp + 0,5 х g),де НS — базова лінійна норма витрати палива на пробіг автомобіля-самоскида з урахуваннямтранспортної роботи (див. п. 1 табл. 3.1 на с. 26), л/100 км (м3/100 км); Hw — норма витрати палива на транспортну роботу і споряджену масу причепа або напівпричепа (див. п. 2 табл. 3.1 на с. 27), л/100 т·км (м3/100 т·км); Gnp — споряджена маса причепа або напівпричепа, т;g — вантажність причепа, т.У разі роботи автомобілів-самоскидів з коефіцієнтом використання вантажності вище 0,5допускається нормування витрати палива згідно з п. 4.4 Норм № 43, тобто за формулою зп. 3 цієї таблиці. У цьому випадку за базову лінійну норму береться базова лінійна норма длявідповідного базового бортового автомобіля, скоригована на різницю споряджених мас цихавтомобілів. | ||

| 5 | Нормативна витрата палива для спецавтомобілів, які виконують спеціальні роботи під час стоянки (п.п. 4.6.1 Норм № 43) | Qн = 0,01 х НS х S х (1 + 0,01 х КΣ) + Hоб х Tоб х (1 + 0,01 х КΣс), де НS — базова лінійна норма витрати палива на пробіг спецавтомобіля, л/100 км; S — пробіг спецавтомобіля, км; КΣ — сумарний коригуючий коефіцієнт до лінійної норми, %; Hоб — норма витрати палива на роботу спецобладнання (див. п. 5 табл. 3.1 на с. 28), л/год (або літр на виконану операцію, наприклад, заповнення цистерни тощо); Tоб — час роботи обладнання, год (або кількість виконаних операцій); КΣс — сумарний коригуючий коефіцієнт до норми на роботу спеціального обладнання, % |

| 6 | Нормативна витрата палива для спецавтомобілів, які виконують транспортну роботу,що обліковуєтьсяв тонно-кілометрах(п.п. 4.6.1 Норм № 43) | Qн = 0,01 х (НS х S + Нw х W) х (1 + 0,01 х КΣ) + Hоб х Tоб х х (1 + 0,01 х КΣс), де НS — базова лінійна норма витрати палива на пробіг спецавтомобіля, л/100 км; S — пробіг спецавтомобіля, км; Hw — норма на виконання транспортної роботи (див. п. 2 табл. 3.1 на с. 27), л/100 т·км; W — обсяг транспортної роботи, т·км; КΣ — сумарний коригуючий коефіцієнт до лінійної норми, %; Hоб — норма витрати палива на роботу спецобладнання (див. п. 5 табл. 3.1 на с. 28), л/год (або літр на виконану операцію, наприклад, заповнення цистерни тощо); Tоб — час роботи обладнання, год (або кількість виконаних операцій); КΣс — сумарний коригуючий коефіцієнт до норми на роботу спеціального обладнання, % |

| Якщо спецавтомобіль виконує транспортну роботу, що не обліковується в тонно-кілометрах, нормативні витрати палива розраховуються за формулою, наведеною в п. 5 цієї таблиці з обліком у складі КΣ коригуючого коефіцієнта з п.п. 3.1.11 Норм № 43. | ||

| 7 | Нормативна витрата палива для спецавтомобілів, які виконують роботу під час руху(п.п. 4.6.2 Норм № 43) | Qн = 0,01 х (Нs х S + Нsc х Sc) х (1 + 0,01 х КΣ) + Hn х N, де Нs — базова лінійна норма витрати палива на пробіг спецавтомобіля (без виконання спеціальної роботи), л/100 км; S — пробіг спецавтомобіля без виконання спеціальної роботи, км; Нsc — норма витрати палива на пробіг при виконанні спеціальної роботи (див. п. 6 табл. 3.1 на с. 28), л/100 км; Sc — пробіг спецавтомобіля при виконанні спеціальної роботи, км; КΣ — сумарний коригуючий коефіцієнт до лінійної норми, %; Hn — норма витрати палива на розкидання одного кузова піску або суміші згідно з табл. Б.2 додатка Б до Норм № 43, л; N — кількість кузовів розкиданого піску або суміші за зміну |

При нормуванні витрат ПММ врахуйте ще один важливий момент. Нормуванню згідно з вимогами Норм № 43 підлягають не тільки витрати палива. Цим документом визначено також нормативи витрат мастильних матеріалів. Так, згідно з п. 1.10 Норм № 43 їх установлюють на

100 літрів (100 м3 СПГ) нормативних витрат палива (Qн), розрахованих для цього автомобіля:

— нормативи витрат олив — в л /100 л (л/100 м3 СПГ) QH;

— нормативи витрат мастил — в кг/100 л (кг/100 м3 СПГ) QH.

Зазначені нормативи наведено в додатку В до Норм № 43.

Крім того, потрібно враховувати, що описані вище правила розрахунку нормативної витрати ПММ для старих автомобілів (виробництво яких припинене 25 і більше років тому) застосовуються з урахуванням однієї особливості. Власникам таких транспортних засобів при нормуванні ПММ дозволено застосовувати коригуючі коефіцієнти і формули розрахунків, наведені в Нормах № 43, а базові лінійні норми, наведені в Нормах витрат пального і мастильних матеріалів на автомобільному транспорті, затверджених наказом Мінтрансу від 03.05.95 р. № 179 (п. 1.2 Норм № 43).

Отже, ми з вами дізналися, як визначити нормативну витрату палива за тими автомобілями, для яких Нормами № 43 встановлено базову лінійну норму. А якщо її не встановлено? Сьогодні таке трапляється досить часто, оскільки автомобільний ринок постійно поповнюється новими або модифікованими моделями транспортних засобів.

У такій ситуації підприємству слід скористатися положеннями розд. 2 Норм № 43, що встановлює порядок визначення тимчасових норм витрат палива.

Якщо немає базової лінійної норми

Залежно від моделі (модифікації) автомобіля, для якого потрібно встановити тимчасові норми витрат палива, зробити це можна одним зі способів, перелічених у п. 2.1 Норм № 43. Що ж це за способи?

1. Модель і модифікація автомобіля не має істотних конструктивних відмінностей (модель двигуна і конструкція трансмісії) і не відрізняється від базової моделі спорядженою масою і габаритними розмірами — п.п. 2.1.1 Норм № 43.

У цьому випадку тимчасову лінійну норму витрати палива встановлюють в тому самому розмірі, що і для базової моделі. Простіше кажучи, у такій ситуації підприємству потрібно користуватися нормами, наведеними в додатках А і Б до Норм № 43 в розрізі моделей (модифікацій) автомобілів.

2. Модель і модифікація автомобіля не має істотних конструктивних відмінностей (тобто відмінностей у моделі (модифікації) двигуна, його основних систем і елементів трансмісії), але відрізняється від базової моделі спорядженою масою (у зв’язку зі встановленням фургонів, кунгів, додаткового обладнання, бронювання тощо) і не є серійною — п.п. 2.1.2 Норм № 43.

Для таких моделей (модифікацій) тимчасову лінійну норму витрати палива в тановлюють у тому самому розмірі, що і для базової моделі

При цьому різницю у споживанні палива обліковують шляхом застосування норми на одну тонну спорядженої маси Hg (л/100 т·км) відповідно до п. 1.4 Норм № 43 (див. п. 3 табл. 3.1 на с. 28).

Крім того, при розрахунку тимчасової лінійної норми можна пригадати, що в колишній редакції

Норм № 43 для розрахунку застосовувалася досить наочна формула, якою можна користуватися й зараз:

Hʹs = Hs + ∆Gсп х Hg,

де Hʹs — тимчасова лінійна норма, л/100 км (м3/100 км);

Hs — лінійна норма для базового автомобіля, л/100 км (м3/100 км);

∆Gсп — різниця споряджених мас, т;

Hg — норма на одну тонну спорядженої маси, л/100 т·км (м3/100 т·км).

3. На автомобілі встановлено спеціальне обладнання — п.п. 2.1.3 Норм № 43.

Тут застосовується підхід, аналогічний попередньому. Тобто беруть лінійну норму для базової моделі, а збільшення споживання палива (без виконання спеціальної роботи) також обліковують шляхом застосування норми на одну тонну спорядженої маси Hg (л/100 т·км) відповідно до п. 1.4 Норм № 43.

4. Газобалонні (ГБА) і газодизельні (ГДА) модифікації автомобілів та автомобілів, що використовують інші види альтернативного або сумішевого палива (зокрема, паливо, що містить компоненти з відновлюваних джерел енергії, — біопаливо), які не увійшли до Норм № 43, — п.п. 2.1.4 цих Норм.

Лінійна норма витрати рідкого палива базового автомобіля коригується з урахуванням різниці споряджених мас ГБА (ГДА) і базового автомобіля (аналогічно розрахунку норми витрати палива на виконання транспортної роботи) і застосовується в разі роботи автомобіля на рідкому паливі. Норма витрати газового палива визначається шляхом коригування розрахованої лінійної норми витрати рідкого палива із застосуванням перевідних коефіцієнтів (див. п. 2 табл. 3.1 на с. 27).

Додамо також, що для ГБА і ГДА модифікацій нових конструкцій автомобілів, а також для автомобілів, які використовують інші види альтернативного або сумішевого палива, у разі потреби, за запитом заводів-виробників і підприємств-власників автомобілів тимчасові норми встановлюють за правилами нашого наступного пункту.

5. Нові моделі (модифікації) автомобілів і автомобілі оригінальної конструкції; обладнання, що встановлюється на колісних транспортних засобах; технологічні машини та механізми; автомобілі при виконанні спеціальної роботи або здійсненні перевезень у специфічних умовах експлуатації, виконанні технологічних операцій — п.п. 2.1.5 Норм № 43.

У цьому випадку тимчасові та тимчасові індивідуальні, базові, базові лінійні та диференційовані норми витрати палива з уточненням, за необхідності, коефіцієнтів їх коригування розробляє головний інститут Мінінфраструктури ДП «ДержавтотрансНДІпроект» за заявками заводів-виробників або підприємств — власників автомобілів на договірних засадах. Форму заявки на розробку норм наведено в додатку Д до Норм № 43.

Тимчасові індивідуальні норми встановлюють на визначений розробником (ДП «ДержавтотрансНДІпроект») період апробації, що триває до одного року. Після закінчення встановленого періоду апробації та надання підприємством розробнику даних з апробації з наведенням експлуатаційних умов строк дії норми подовжують. При цьому встановлюють наступний період апробації з можливим коригуванням норми.

Тимчасові норми витрат палива вводять в дію наказом керівника підприємства

Зверніть увагу! Такі норми чинні тільки для автомобілів конкретного підприємства. Вони втрачають чинність:

— у разі затвердження Мінінфраструктури тимчасових норм, розроблених за заявками заводів-виробників;

— при введенні в дію в Україні постійних норм витрат палива на відповідні моделі (модифікації) автомобілів, спецавтомобілів або спеціального обладнання.

6. Робота спеціального обладнання, установленого на автомобілі, і на пробіг при виконанні спеціальної роботи — п. 2.2 Норм № 43.

Як тимчасові норми підприємства можуть застосовувати технологічні норми, наведені в документацію заводу — виробника обладнання, або розрахувати їх самостійно з використанням технічних даних, наведених у цій документації. Можливість установлення тимчасової норми цими способами розглядає комісія, створена на підприємстві. До складу такої комісії повинні входити не менше трьох фахівців підприємства і представник організації вищого рівня, який є куратором з питань енергоспоживання. Результат роботи комісії та встановлену нею величину тимчасової норми витрати палива оформляють актом за формою додатка Е до Норм № 43.

Якщо в технічній документації заводу — виробника обладнання відсутні норми або технічні дані, необхідні для їх розрахунку, комісія проводить контрольні виміри витрати палива. Результати оформляють актом за формою додатка Ж до Норм № 43.

Один посвідчений примірник акта (за формою додатка Е або Ж до Норм № 43) надсилають на розгляд до ДП «ДержавтотрансНДІпроект». Там його реєструють і повертають на підприємство. Тимчасова індивідуальна норма витрати палива набуває чинності після її реєстрації та затвердження наказом керівника підприємства.

І нарешті, декілька слів скажемо про мастильні матеріали. Якщо в додатку В до Норм № 43 не наведено нормативи їх витрати для певних моделей (модифікацій) автомобілів, то для них установлюють тимчасові норми в розмірах, визначених п. 2.3 цих Норм. Вводять у дію ці тимчасові норми також наказом керівника підприємства. Ну ось, ми з вами і дізналися про те, як відбувається нормування паливних витрат на підприємстві. Тепер саме час розібратися з організаційними питаннями надходження ПММ, а також поговорити про особливості бухгалтерського та податкового обліку таких операцій.

3.2. Облік придбання та використання ПММ

Перше, про що потрібно завжди пам’ятати: порядок відображення в обліку операцій з придбання ПММ залежить від форми розрахунку за них, що застосовується, та правил їх відпуску на автозаправних станціях (далі — АЗС).

Так, за вимогами п. 7.1 Інструкції № 281, відпуск нафтопродуктів споживачам АЗС здійснюють на підставі попередньо укладених договорів або за готівку. Схожу за змістом норму містить і п. 10 Правил № 1442, яким пере д бачено , що розрахунки за продані нафтопродукти здійснюються в готівковій та/або безготівковій формі (із застосуванням платіжних карток, талонів, відомостей на відпуск нафтопродуктів тощо) в установленому законодавством порядку.

Найбільш поширені на сьогодні такі способи придбання ПММ за безготівковим розрахунком:

— за талонами;

— за паливними смарт-картками;

— за відомостями.

Розглянемо нюанси застосування кожного з цих способів окремо.

Відпуск пального за талонами

Придбання ПММ за талонами — один з найбільш популярних способів розрахунку за споживане паливо.

Що являють собою ці талони, ви можете дізнатися з розд. 3 Інструкції № 281. Отже, талон — спеціальний талон, придбаний за умовами та за відпускною ціною обумовленого номіналу, що підтверджує право його власника на отримання на АЗС фіксованої кількості ПММ певного найменування і марки, які позначені на ньому.

Отже, по суті, талон — це документ, який підтверджує право покупця на отримання вже оплаченого палива, що зберігається на АЗС. При цьому талони не є засобом платежу за ПММ, оскільки плату за них уже було попередньо перераховано за безготівковим розрахунком.

Форму, зміст та ступінь захисту бланків талонів установлює їх емітент, тобто підприємство — постачальник ПММ. При цьому необхідним елементом захисту талона п.п. 10.3.3.1 Інструкції № 281 називає його серійний та порядковий номери.

Придбання ПММ за талонами передбачає таку послідовність дій.

Насамперед підприємство — продавець ПММ та покупець палива укладають між собою договір, у якому обов’язково докладно розписують відносини АЗС і клієнта. Так, у договорі бажано зазначити таку інформацію:

— порядок оплати ПММ за договором. Зверніть увагу: з визначення терміна «талон», яке ми навели, виходить, що вони видаються на отримання вже оплаченого палива, а отже, договір має передбачати попередню оплату ПММ. Крім того, згідно з п. 10 Правил № 1442 розрахунки за продані за талонами нафтопродукти здійснюються виключно через установи банків. Це означає, що

договір на продаж ПММ за талонами має передбачати попередню безготівкову оплату палива

— марку та вид ПММ. АЗС можуть випускати талони різного номіналу на придбання різних марок палива (наприклад, 5 л, 10 л, 15 л, 20 л тощо на бензин А92, А95, А95+, А98, дизельне паливо тощо). Інформацію про вид та марку палива, яке за ним може бути отримано, наводять у самому талоні;

— вартість ПММ. У договорі бажано чітко прописувати усі складові вартості пального, а також зазначити механізм можливої їх зміни. Пам’ятайте: договірна вартість ПММ нині включає також два непрямі податки — ПДВ і «роздрібний» акциз. Причому сума «роздрібного» акцизу не включається до бази обкладення ПДВ;

— момент переходу права власності на ПММ. На практиці найбільш поширені два основні варіанти визначення моменту переходу права власності на ПММ:

1) одразу при отриманні продавцем передоплати (видачі покупцю талонів/акта/накладної);

2) під час фактичного відпуску, тобто безпосередньо під час заливання пального на АЗС у бак автомобіля.

Зверніть увагу! Якщо за договором право власності на ПММ переходить від продавця до покупця раніше, ніж останній фізично отримав паливо (наприклад, під час отримання покупцем талонів/акта/накладної), тоді до моменту фактичної заправки автомобілів ПММ перебувають на зберіганні у постачальника, що має бути оформлено документально;

— перелік АЗС, що відпускають паливо. Здебільшого талони діють тільки у межах однієї мережі АЗС. Тому якщо постачальники ПММ не є партнерами, отримати паливо на заправці однієї фірми за талонами іншої не вдасться;

— термін дії талонів. Як правило, цей, зазначений на талоні, термін суворо обмежений. Наслідки його порушення прямо прописуються в договорі. Продавець може або погодитися на обмін прострочених талонів на нові (як варіант — з доплатою у разі підвищення ціни на паливо та оплатою нового терміну зберігання), або передбачити 100 % майнову неустойку на весь об’єм палива, не вибраного покупцем до закінчення терміну дії талонів.

Важливо передбачити в договорі варіанти дій з пошкодженими (наприклад, обмін на грошові кошти або на інші талони) та загубленими (зокрема, блокування, анулювання) талонами.

Після укладення договору покупець перераховує грошові кошти на поточний рахунок продавця ПММ у строки, зазначені в такому договорі або рахунку-фактурі.

Потім АЗС за актом приймання-передачі передає талони покупцю. Своєю чергою, підприємство-покупець видає талони водіям, а ті вже обмінюють їх на відповідну кількість палива на будь-якій з АЗС, перелічених у договорі з продавцем нафтопродуктів.

Підтвердженням факту отримання пального можуть бути видаткові документи АЗС та чеки РРО, які формуються у момент переходу пра а власності на пальне

Якщо право власності перейшло раніше — до фізичного відпуску ПММ, то у момент фактичного отримання пального на АЗС формуються додаткові документи (акт/накладна/чек).

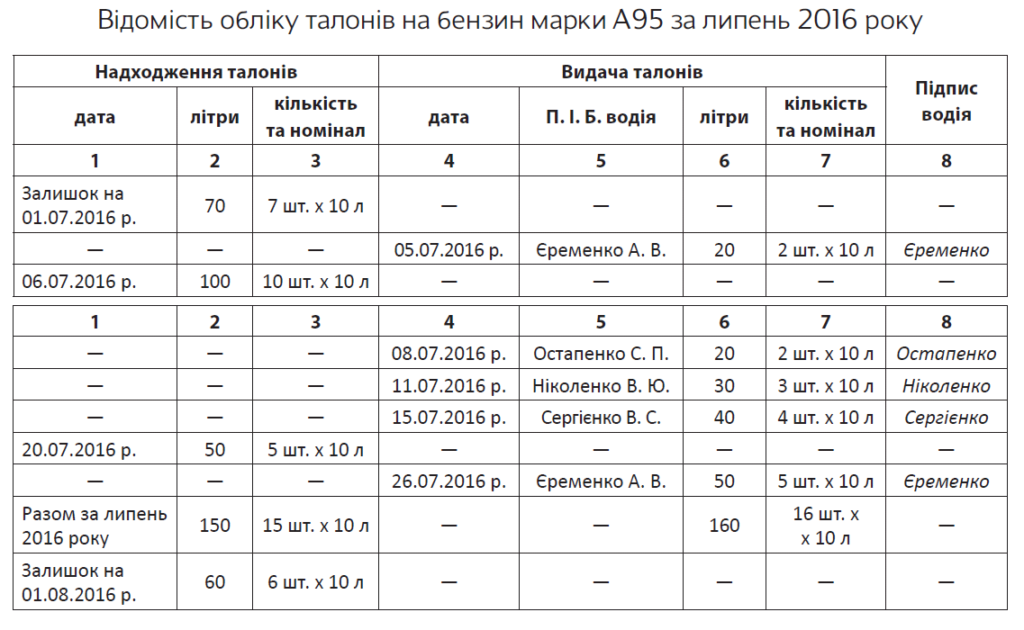

Отримані від постачальника талони підприємство — покупець ПММ відображає в аналітичному обліку за допомогою відомості обліку талонів. У ній фіксують усі факти надходження талонів та видачу їх водіям.

Відомість складають у довільній формі. Головне, щоб з неї можна було дістати інформацію про:

1) талони, що:

— надійшли на підприємство;

— видані водіям під звіт;

— залишилися на підприємстві;

2) марки палива, що відпускається за талонами. Причому на кожну марку ПММ краще відкрити окрему відомість;

3) водіїв, які отримали талони. При цьому водії, яким видано талони, повинні обов’язково розписатися у відомості. Якщо отримані талони не були використані, водій здає їх матеріально відповідальній особі (це також відображається у відомості обліку талонів).

Наведемо приблизний зразок відомості обліку талонів на ПММ.