Книга: АВТОМОБІЛЬ НА ПІДПРИЄМСТВІ: ВЛАСНИЙ ТА АРЕНДОВАНИЙ (Глава 3)(частина 3)

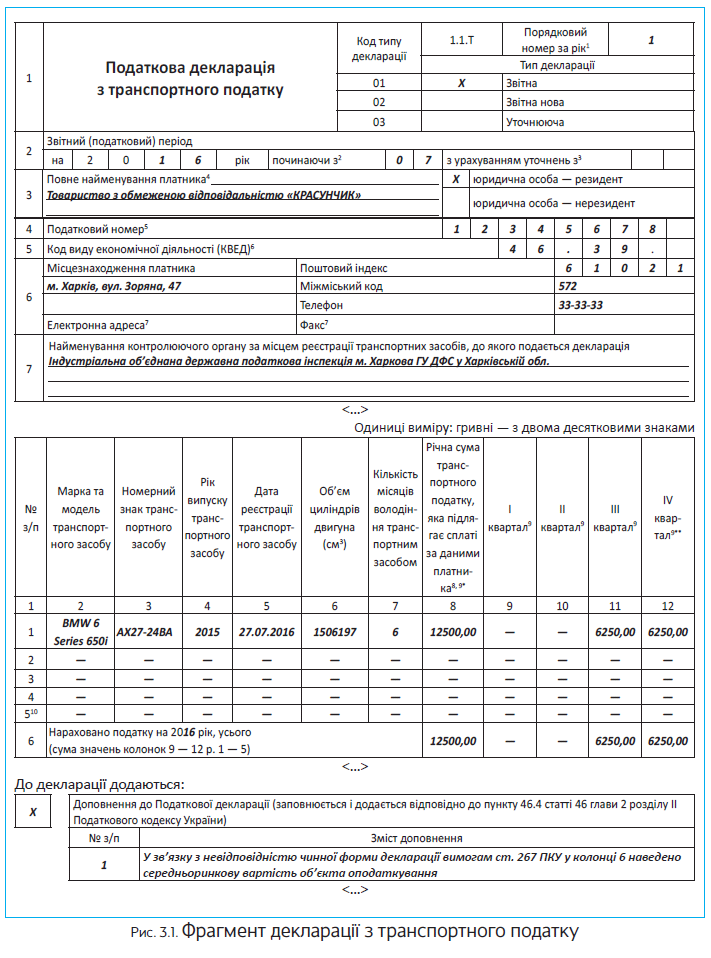

Проілюструємо порядок заповнення декларації на прикладі.

Приклад 3.5. ТО В « Красунчик » у липні 2016 року придбало легковий автомобіль BMW 6 Series 650i. Рік випуску автомобіля — 2015.

Середньоринкова вартість — 1506197,00 грн.

Підприємство вперше подає декларацію з транспортного податку в поточному році.

Наведемо фрагмент податкової декларації з транспортного податку, заповненої на підставі даних прикладу на с. 52.

Раніше ми вже згадували, що податкові зобов’язання можуть змінитися протягом року і в бік зменшення. Наприклад, у разі викрадення автомобіля для зменшення транспортного податку необхідно подати уточнюючу декларацію протягом 30 календарних днів з дня внесення такої інформації до Єдиного реєстру досудових розслідувань (п.п. 267.6.9 ПКУ).

Автомобіль знайдено та повернено? Знову коригуємо податкові зобов’язання. При цьому строк подання уточнюючої декларації становить 30 календарних днів з дня складання відповідної постанови слідчого, прокурора або винесення рішення суду.

Зверніть увагу: ПКУ не містить чітких строків подання уточнюючих декларацій у ситуаціях, коли підприємство продає або ліквідує об’єкт оподаткування. Проте подати таку декларацію якомога раніше зацікавлений сам платник податків.

При складанні декларацій важливо правильно заповнити колонку 7 «Кількість місяців володіння транспортним засобом». Адже її показник безпосередньо впливає на суму податку.

Тут слід зазначити кількість місяців у звітному році, протягом яких у підприємства виникає зобов’язання зі сплати транспортного податку

Тобто в загальному випадку (коли автомобіль весь рік перебуває у власності юрособи і підлягає оподаткуванню) тут зазначають цифру 12. Якщо, наприклад, підприємство придбало автомобіль у липні 2016 року, то в колонці 7 буде зазначена цифра 6 (з липня по грудень 2016 року). Роз’яснення фіскалів з цього приводу знаходимо в категорії 111.05 БЗ.

І ще один цікавий момент. Транспортний податок у складі податку на майно належить до місцевих податків (пп. 10.1 і 265.1 ПКУ) і перераховується до місцевого бюджету. Як ви вже знаєте, декларація з транспортного податку подається до податкового органу за місцем реєстрації об’єкта оподаткування. У зв’язку з цим виникає запитання: чи потрібно подавати уточнюючі декларації в разі перереєстрації автомобіля до іншого адміністративного району, унаслідок чого передбачається взяття на облік платника транспортного податку в іншому податковому органі?

Як зазначили фіскали в консультації, наведеній у категорії 111.05 БЗ, у цьому випадку за новим місцем обліку платник подає декларацію з типом «Звітна», а за попереднім місцем обліку — з типом «Звітна нова» (до 20 лютого звітного року) або «Уточнююча» (після 20 лютого звітного року).

На цьому закінчимо з транспортним податком. Вважаємо, тепер нез’ясованих питань щодо нього у вас не залишилося.

3.5. Автомобіль на консервації

Іноді буває так, що необхідність в автомобілі на підприємстві тимчасово відпадає. У такому разі транспортний засіб можна продати, а можна відправити на консервацію, так би мовити, до кращих часів. Що ж таке консервація автомобіля, коли її проводять, як оформлюють і, головне, як обліковують витрати на консервацію у податковому та бухгалтерському обліку? Про усе це розповімо далі.

Оформляємо консервацію автомобіля

Під консервацією ОЗ розуміють комплекс заходів, спрямованих на довгострокове (але не більше як 3 роки) зберігання ОЗ підприємств у разі припинення виробничої та іншої господарської діяльності з можливістю подальшого відновлення їх функціонування (п. 2 Положення

№ 1183). При цьому ОЗ можуть бути законсервовані, якщо за техніко-економічним обґрунтуванням подальше використання їх у виробництві визнано тимчасово недоцільним.

З цього визначення ми можемо зробити два важливі висновки:

1) консервація автотранспортних засобів здійснюється на строк не більше 3 років;

2) консервація автомобілів відбувається не у зв’язку з їх несправністю, а у зв’язку з відсутністю необхідності в них.

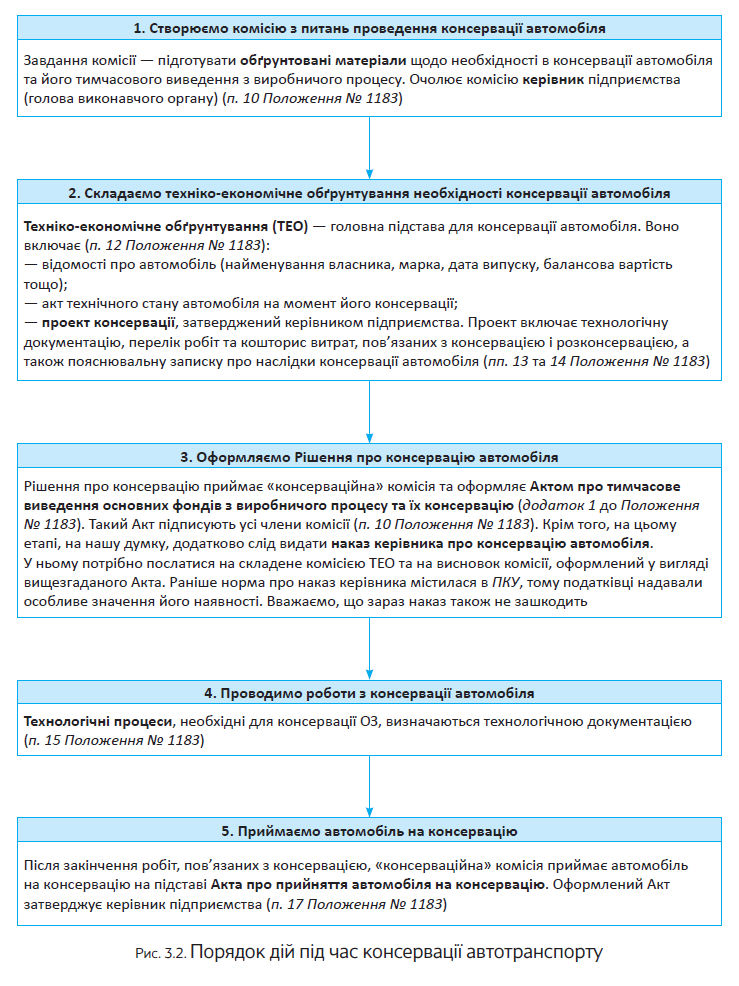

Порядок проведення консервації ОЗ детально описує Положення № 1183. Алгоритм дій підприємства, що прийняло рішення законсервувати свій автомобіль, наведемо у вигляді схеми (див. с. 54).

Як бачите, основними первинними документами, що засвідчують консервацію автомобіля, будуть:

— наказ керівника підприємства про консервацію автомобіля з посиланням на ТЕО;

— Акт про тимчасове виведення основних фондів з виробничого процесу та їх консервацію;

— Акт про прийняття автомобіля на консервацію.

Бухоблік автомобіля на консервації

Балансова вартість автомобіля. Насамперед потрібно зауважити, що

на період консервації автомобіль не виводять зі складу ОЗ і його вартість, як і раніше, обліковується на субрахунку 105 «Транспортні засоби»

У той же час підприємству слід забезпечити окремий облік автомобілів, що перебувають на консервації, та показати, що вони не беруть участі у виробничо-господарському процесі. Для цього доцільно ввести окремі аналітичні субрахунки до субрахунків 105 та 131. Такий окремий облік має практичну користь. Він дозволить легко отримати інформацію про залишкову вартість автомобілів, що тимчасово не використовуються, у тому числі унаслідок консервації. Нагадаємо, що така інформація обов’язково наводиться у примітках до фінансової звітності (п.п. 37.5 П(С)БО 7).

Амортизація. На період консервації автомобіля амортизацію його вартості не нараховують (п. 23 П(С)БО 7). Припиняють нараховувати амортизацію з місяця, наступного за місяцем, у якому автомобіль перевели на консервацію.

Відповідно поновлюють амортизацію після розконсервації аналогічним чином — починаючи з місяця, наступного за місяцем введення об’єкта в експлуатацію (п. 29 П(С)БО 7).

Єдиний виняток — амортизація автомобіля нараховується з використанням виробничого методу. У цьому випадку нарахування амортизації припиняють безпосередньо з дати, що настає за датою виведення автомобіля з експлуатації (переведення на консервацію). Відповідно поновлюють амортизацію також безпосередньо з дати, що настає за датою, на яку автомобіль став придатним для корисного використання, тобто був розконсервований (п. 29 П(С)БО 7).

Витрати на консервацію. Такі витрати потрібно розглядати як витрати, що підтримують автомобіль у робочому стані, забезпечують його збереження та одержання первісно визначеної суми майбутніх економічних вигод від його використання (п. 15 П(С)БО 7). Тому

витрати на консервацію включають до складу витрат звітного періоду і облікову ть на субрахунку 977 «Інші витрати діяльності»

Аналогічний підхід до бухобліку «консерваційних» витрат рекомендує Мінфін у листі від 24.04.2009 р. № 31-34000-20-10/11663.

Витрати на ремонт автомобіля на консервації. Часто буває так, що підприємства використовують період консервації автомобіля для його ремонту. Слід сказати, що бухоблік ремонтних витрат у період консервації автомобіля нічим не відрізняється від бухобліку звичайного ремонту* (пп. 14 та 15 П(С)БО 7):

— витрати на ремонт законсервованого авто, який не призводить до збільшення майбутніх економічних вигод від його використання, відносимо до складу інших поточних витрат (Дт 977);

— на суму поліпшень автомобіля збільшуємо його балансову вартість. Відповідно після розконсервації амортизувати будемо вже нову, збільшену балансову вартість. Причому якщо поліпшення значне, то при розконсервації доцільно переглянути також строк корисного використання автомобіля.

* Про податковий та бухгалтерський облік витрат на техобслуговування і ремонт автомобіля читайте на с. 58.

Податок на прибуток

Як ми вже не раз згадували, податок на прибуток нині визначають на підставі даних бухобліку. При цьому високодохідні підприємства та малодохідники-добровольці бухобліковий фінрезультат коригують на передбачені ПКУ податкові різниці (п.п. 134.1.1 ПКУ). Давайте подивимося, як витрати на консервацію автомобіля будуть враховані в податковому обліку підприємств залежно від їх дохідності.

Підприємства з річним доходом не більше

20 млн грн. (без ПДВ та інших непрямих податків), які не коригують бухгалтерський фінрезультат на добровільних засадах, при сплаті податку на прибуток орієнтуються виключно на бухоблік.

Тобто вони не ведуть окремо податковий облік своїх витрат.

Підприємства з річним доходом понад 20 млн грн. та малодохідники-добровольці повинні враховувати податкові різниці, визначені розд. ІІІ ПКУ, серед яких і так звана амортизаційна різниця. Ось про неї й поговоримо докладніше*.

* Щодо витрат на консервацію, які не капіталізуються, податкові різниці не виникають, а отже, окремий податковий облік таких витрат не ведуть. Їх обліковують за бухгалтерськими правилами.

«Податкова» амортизація у періоді консервації автомобіля. Спершу нагадаємо, що суть коригування на амортизаційну різницю полягає в такому:

— фінрезультат до оподаткування збільшують на суму амортизації, нарахованої за правилами бухобліку (п. 138.1 ПКУ);

— фінрезультат зменшують на суму амортизації, розрахованої за податковими правилами (п. 138.2 ПКУ).

Виходить, що до об’єкта оподаткування високодохідника та малодохідника-добровольця потрапляє тільки амортизація, визначена за правилами ПКУ.

Тобто для податковоприбуткового обліку той факт, що у бухобліку амортизація вартості законсервованих ОЗ не нараховується, особливого значення не має. Адже після коригування на різниці бухамортизація на фінансовий результат не впливає. Важливо інше: чи нараховувати «податкову» амортизацію вартості таких об’єктів?

Одразу скажемо, що ПКУ жодних обмежень із цього приводу не встановлює. Більш того, згідно з п.п. 138.3.2 ПКУ у податковому обліку не амортизують вартість тільки невиробничих ОЗ.

На наш погляд, вважати законсервований об’єкт невиробничим не можна. Причина в тому, що невиробничим є тільки об’єкт, не призначений для використання у господарській діяльності.

А тимчасове припинення його експлуатації при незмінному «господарському» призначенні на статус «виробничості» жодним чином не впливає. Тому причин для ненарахування амортизації щодо таких ОЗ у податковому обліку ми не бачимо.

Але біда в тому, що податківці традиційно вважають інакше. Так, у листі ДФСУ від 12.03.2016 р. № 5389/6/99-99-19-02-02-15 податківці дійшли висновку, що ОЗ, які перебувають на консервації, у податковому обліку не амортизуються, оскільки підпадають під визначення «невиробничі основні засоби». Причому на той факт, що цей висновок не тимчасова помилка, а послідовна позиція контролерів, указують аналогічні висновки ще в кількох листах (див., наприклад, листи ДФСУ від 05.11.2015 р. № 23598/6/99-99-19-0202-15 та від 02.06.2015 р. № 11385/6/99-99-1902-02-15).

З огляду на це тим підприємствам, які не бажають сперечатися з податківцями, радимо утриматися від нарахування амортизації щодо законсервованих автомобілів не лише у бухгалтерському, а й у податковому обліку. Усім іншим своє право на амортизацію доведеться доводити в суді.

Капітальні витрати на ремонт законсервованого автомобіля. Проблема обліку витрат на капітальний ремонт законсервованого автомобіля — прямий наслідок проблеми, яку ми описали вище. Той факт, що податківці визнають законсервовані ОЗ невиробничими об’єктами, ставить під загрозу витрати на їх капремонт.

Існує небезпека, що контролери не визнають господарську спрямованість таких витрат і, як наслідок, запровадять заборону на їх амортизацію на підставі згаданого п.п. 138.3.2 ПКУ.

Тут, як і у випадку з амортизацією, працюють ті самі аргументи. Навіть якщо автомобіль тимчасово виведено з активної експлуатації, це не скасовує загальної господарської спрямованості такого об’єкта, а також витрат на його поліпшення. Тому зазначені витрати в обов’язковому порядку мають бути враховані в зменшення об’єкта оподаткування (звичайно ж, не прямо, а за допомогою амортизації). Єдине, задля уникнення суперечок з податківцями, рекомендуємо збільшувати «податкову» вартість автомобіля для цілей нарахування амортизації тільки після його розконсервації та введення в експлуатацію.

ПДВ

Тут ніяких істотних особливостей. Законсервований автомобіль використовувався й надалі використовуватиметься у господарській діяльності. Отже, немає підстав застосовувати п.п. «г» п. 198.5 ПКУ та нараховувати «компенсаційні» податкові зобов’язання виходячи із залишкової вартості законсервованого транспортного засобу.

Що стосується сум «вхідного» ПДВ за операціями, пов’язаними із забезпеченням процесу консервації, то вони, на наш погляд, включаються до складу податкового кредиту платника податку за загальними правилами. Зрозуміло, за умови, що податкові накладні щодо постачань у межах цих операцій зареєстровані в ЄРПН.

А тепер порядок бухгалтерського обліку автомобіля на консервації покажемо на прикладі.

Приклад 3.6. Унаслідок падіння обсягів за мовлень керівництво підприємства прийняло рішення про консервацію автомобіля, що використовується для збуту продукції, строком на рік.

Первісна вартість автомобіля — 750000 грн. Сума зносу, нарахованого на дату переведення автомобіля на консервацію, — 350000 грн. Поточні витрати на консервацію становлять:

— 2000 грн. — у частині вартості власних матеріалів;

— 4880 грн. — у частині оплати праці робітників, задіяних у консервації (з урахуванням ЄСВ).

Поточні витрати на утримання автомобіля на консервації становлять 1350 грн. на місяць.

Витрати на розконсервацію автомобіля — 3200 грн. (у тому числі ПДВ 20 % — 300 грн.).

У бухгалтерському обліку зазначені операції показують так (див. табл. 3.6):

Таблиця 3.6. Бухгалтерський облік автомобіля на консервації

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відображено вартість матеріальних витрат на консервацію автомобіля | 977 | 20 | 2000,00 |

| 2 | Відображено витрати на оплату праці працівників, зайнятих консервацією автомобіля | 977 | 651, 661 | 4880,00 |

| 3 | Автомобіль прийнято на консервацію (складено та затверджено відповідний Акт) | 1052 | 1051 | 750000,00 |

| 1311 | 1312 | 350000,00 | ||

| 4 | Відображено витрати на утримання об’єкта ОЗ на консервації (щомісяця) | 977 | 20, 22, 631 661, 651 | 1350,00 |

| 5 | Відображено витрати на розконсервацію автомобіля | 977 | 20, 22, 631 661, 651 | 2900,00 |

| 6 | Відображено податковий кредит з ПДВ у складі вартості виконаних робіт | 644/1 | 631 | 300,00 |

| 641/ПДВ | 644/1 | 300,00 | ||

| 7 | Розконсервовано автомобіль | 1051 | 1052 | 750000,00 |

| 1312 | 1311 | 350000,00 | ||

висновки

- Вартість палива та оплачених талонів на ПММ обліковують на субрахунку 203.

- Документально підтверджені наднормативні витрати на П М у повній сумі враховують у складі бухвитрат і тим самим зменшують об’єкт обкладення податком на прибуток.

- Платниками транспортного податку є власники легкових автомобілів, які використовувалися не більше 5 років (включно), якщо середньоринкова вартість автомобіля пeревищує 750 мінімальних заробітних плат, установлених на 1 січня звітного року.

- Для обліку кількості витрачених ПММ підприємство може використовувати самостійно розроблені форми подорожніх листів.

- У бухгалтерському обліку амортизацію переведеного на консервацію автомобіля не нараховують.