Книга: Безоплатне в обліку

Безоплатне в обліку

Дарованому коневі… або Юридичні нюанси безоплатних передач

Усі ми чудово знаємо історію про безкоштовний сир, який буває… Віє якоюсь приреченістю, чи не так? Проте, з юридичної точки зору, безоплатна передача чого-небудь цілком можлива та законна. Але якої форми надати такому «небаченому щастю»? Яке підводне каміння може підстерігати при безоплатній передачі? Розбираємося з проблемою.

Наталя Амброзяк, юрист

Найбільш підходящим у нашій ситуації буде договір дарування.

Для того щоб визначитися, що це і «з чим його їдять», зазирнемо до ЦКУ.

Відповідно до ч. 1 ст. 717 ЦКУ за договором дарування одна сторона (дарувальник) передає або зобов’язується передати в майбутньому другій стороні (обдаровуваному) безоплатно майно (дарунок) у власність.

При цьому документ, згідно з яким обдаровуваний повинен вчинити дію майнового або немайнового характеру на користь дарувальника, не вважається договором дарування (ч. 2 ст. 717 ЦКУ).

Суб’єкти, які можуть бути сторонами цієї угоди, наведені в ч. 1 ст. 720 ЦКУ. До їх числа входять як фізособи, так і юрособи.

Особливою ж формою договору дарування є пожертва. Якщо ви даруєте нерухомі та рухомі речі (зокрема, гроші та цінні папери) для досягнення обдаровуваним наперед застереженої мети — це і є пожертва.

Але, як-то кажуть, мухи окремо, а котлети окремо ☺. Тому поговоримо детальніше про різницю між даруванням та пожертвою.

Яка різниця між даруванням та пожертвою?

Так, дарування і пожертва схожі. Проте їх не варто плутати.

Відмінності однієї конструкції від іншої для зручності відобразимо в таблиці на с. 5.

Відмінності договору дарування від пожертви

| Ознака | Дарування ст. 717 — 728 ЦКУ | Пожертва ст. 729, 730 ЦКУ (також застосовуються норми, що регулюють договір дарування, якщо інше не передбачено законом) |

| Мета використання дарунка | дарунок може використовуватися з будь-якою метою | дарунок використовується з певною метою, встановленою за домовленістю сторін |

| Контроль за використанням дарунка | дарувальник не контролює, яким чином використовується дарунок | — пожертвувач має право контролювати цільове використання пожертви; — використання «дару» не за призначенням можливе тільки за згодою пожертвувача, а в разі його смерті (ліквідації юрособи) — за рішенням суду; — у разі нецільового використання пожертви «благодійник» може вимагати розірвання договору |

У цілому відмінності між даруванням та пожертвою важливі для юридичного оформлення.

Але якщо говорити про податково-правовий бік питання, то обидва ці договори потрапляють під безоплатно надані товари (роботи, послуги). Такий висновок нам дозволяють зробити положення п.п. 14.1.13 ПКУ.

Отже, ми, по суті, визначилися з предметом договору. Проте не кваптеся тріумфувати. Попереду в нас…

Обмеження на укладення договору дарування (пожертви)

По-перше, коли зберетеся укладати договір дарування зі своїм контрагентом, зазирніть у його статутні документи.

Річ у тім, що підприємницькі товариства можуть укладати договори дарування між собою, тільки якщо це право прямо передбачено статутними документами дарувальника.

Цікаво, що це правило не поширюється на пожертви.

Нагадаємо: ЦКУ під підприємницькими товариствами має на увазі ТОВ, ТДВ, АТ, повні товариства, командитні товариства і виробничі кооперативи (ст. 84 ЦКУ).

По-друге, слід бути уважними і державним комерційним підприємствам. Відповідно до ч. 5 ст. 75 ГКУ такі суб’єкти не мають права безоплатно передавати майно, що належить їм, іншим юрособам або громадянам (крім випадків, передбачених законом).

Проте комерційним держпідприємствам ніхто не заважає дарунки отримувати.

По-третє,

батьки (усиновлювачі), опікуни не мають права дарувати майно дітей і підопічних

Отже якщо ви, наприклад, зібралися укладати договір, де дарувальником виступає фізособа — поцікавтеся, в чиїй власності перебуває дарунок.

Оскільки вже шлях до підписання договору відкритий, слід визначитися із зовнішньою оболонкою документа.

Форма договору

Нагадаємо: форма будь-якого договору (у тому числі дарування) може бути як письмовою (електронною), так і усною. Крім того, у деяких випадках необхідне нотаріальне посвідчення документа.

Письмова чи усна форма? Перш за все слід звернути увагу на ст. 208 ЦКУ.

Тут передбачено перелік правочинів, які необхідно укладати у письмовій формі.

Це:

1) правочини між юрособами;

2) правочини між фізособами та юрособами (виключаючи усні договори у випадках, передбачених ч. 1 ст. 206 ЦКУ);

3) правочини між фізособами на суму, що перевищує у 20 і більше разів неоподатковуваний мінімум доходів громадян (нмдг) (340 грн.) (виключаючи усні договори у випадках, передбачених ч. 1 ст. 206 ЦКУ);

4) інші правочини, щодо яких законом установлено письмову форму.

А що в ч. 1 ст. 206 ЦКУ?

Усно можуть здійснюватися правочини, що повністю виконуються сторонами в момент їх укладення.

Виняток становлять угоди:

а) що підлягають нотаріальному посвідченню та (або) держреєстрації;

б) для яких недотримання письмової форми призводить до недійсності правочину.

Зверніть увагу: ФОП тут не згадуються.

Проте не варто забувати, що до підприємців застосовуються норми, які регулюють діяльність юросіб. Звичайно, якщо інше не встановлено законом або не випливає із суті правовідносин.

Крім того, для дарування встановлюються свої особливості. Вони передбачені ст. 719 ЦКУ. Залежно від предмета договору висуваються такі вимоги до форми (для зручності сприйняття знову звернемося до таблиці).

Форма договору дарування

| Предмет договору | Форма |

| Предмети особистого користування та побутового призначення | усна |

| Нерухомість | письмова + нотаріальне посвідчення договору |

| Майнове право | письмова |

| Обов’язок передати дарунок у майбутньому | письмова |

| Рухомі речі, що мають особливу цінність | письмова |

| Валютні цінності* | письмова + нотаріальне посвідчення договору |

* Відповідно до п. 1 ст. 1 Декрету КМУ «Про систему валютного регулювання і валютного контролю» від 19.02.93 р. № 15-93 під валютними цінностями розуміються також валюта України (гривня), платіжні документи та інші цінні папери (виражені як у гривні, так і в іноземній валюті або банківських металах).

Зверніть увагу: режим нерухомого майна може поширюватися законом на повітряні та морські судна, судна внутрішнього плавання, космічні об’єкти, а також інші речі, права на які підлягають держреєстрації. Таке правило встановлює абз. 2 ч. 1 ст. 181 ЦКУ.

А от «особливу цінність» рухомих речей законодавчо не встановлено. Можемо припустити, що вона визначається сторонами. До таких дарунків можна віднести, наприклад, автомобіль.

Нотаріальне посвідчення. З участю нотаріуса в нашій історії ситуація така.

Згідно з ч. 1 ст. 209 ЦКУ правочин, який вчинений у письмовій формі, підлягає нотаріальному посвідченню лише у випадках, передбачених законом або домовленістю сторін.

У випадку з даруванням за допомогою цієї норми доходимо того, що нотаріальному посвідченню підлягають:

а) договори, щодо яких таку вимогу прямо встановлено законом;

б) вимога про участь нотаріуса передбачена текстом самого договору.

Варіант «б» жодних запитань не викликає. Читаємо договір — знаходимо відповідь.

А от варіант «а» потребує більш пильної уваги.

Виходячи із ст. 719 ЦКУ обов’язковому нотаріальному посвідченню підлягають договори дарування валютних цінностей і нерухомості. Що ви вже могли помітити з таблиці вище.

Проте вгледівши валюту як дарунок, не кваптеся бігти до нотаріуса. Оцініть ситуацію тверезим поглядом.

Зверніть увагу на суму презенту.

Договір дарування валютних цінностей підлягає нотаріальному посвідченню, тільки якщо його сума перевищує 50-кратний розмір нмдг (850 грн.)

При цьому така вимога не поширюватиметься на договір благодійної пожертви валютних цінностей.

Чому? Справа ось у чому.

Крім ЦКУ, все, що стосується пожертви, регулюється ще й Законом України «Про благодійну діяльність та благодійні організації» від 05.07.2012 р. № 5073-VI (далі — Закон № 5073).

А відповідно до ч. 1 ст. 6 цього Закону договір про благодійну пожертву валютних цінностей не підлягає обов’язковому нотаріальному посвідченню. Власне кажучи, застосування Закону № 5073 цілком вписується в положення ЦКУ. Кодекс говорить нам про те, що норми для договору дарування пускаються в хід і для пожертви, якщо інше не передбачено законом.

Що ж до нерухомості, тут слід звернути увагу на такі нюанси.

По-перше, при нотаріальному посвідченні дарування, де як дарунок виступає нерухоме майно, виникає питання його оцінки. Воно було досить спірним. Суть проблеми в тому, що раніше Порядок проведення нотаріальних дій нотаріусами України (далі — Порядок № 296)* установлював необхідність визначення оціночної вартості нерухомого та рухомого майна в порядку, встановленому постановою КМУ від 04.03.2013 р. № 231, у разі проведення нотаріальних дій за участю фізосіб.

* Див. наказ Мін’юсту від 22.02.2012 р. № 296/5.

А згадувана нами постанова КМУ на договори дарування не поширювалася.

Тоді склалося помилкове враження про те, що нібито фізособи взагалі не мають права укладати договори дарування нерухомого майна. Хоча ми дотримувалися неправомірності цієї точки зору.

Проте на сьогодні ситуація дещо інша.

Постанова № 231 утратила чинність, а Порядок № 296 тепер посилається на «нормативно-правові акти з оцінки майна».

По-друге, не забувайте, що право власності на нерухоме майно підлягає державній реєстрації (ст. 182 ЦКУ, ст. 4 Закону України «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень» від 01.07.2014 р. № 1952-IV).

При цьому зверніть увагу, що держреєстрацію прав слід відрізняти від держреєстрації правочину.

Відповідно до ч. 1 ст. 210 ЦКУ державній реєстрації підлягають угоди тільки в тому випадку, якщо це прямо передбачено законом.

Такі правочини вважаються вчиненими з моменту їх держреєстрації.

Оскільки ані до договору дарування, ані до пожертви законодавство таких вимог не висуває, такі угоди цю процедуру не проходять.

Отже, з формою ми теж розібралися.

Звичайно, письмовий договір завдає більше клопоту та мороки. І природно, що всі ми задаємося запитанням: чи можна обійтися без купи паперів?

Для того щоб зважити всі «за» і «проти», поговоримо про те, що буде, якщо вимогами закону знехтувати.

Наслідки недотримання форми договору

За загальним правилом недотримання письмової форми договору тягне визнання його недійсним тільки у випадку, прямо передбаченому законом. Таку позицію займає пленум ВСУ в постанові від 06.11.2009 р. № 9 (далі — постанова № 9) (п. 12).

Тобто в цілому недотримання письмової форми договору дарування недійсність не спричинить.

От тільки довести укладення правочину буде украй важко, адже залучати свідків для цього не можна (абз. 2 п. 12 постанови № 9).

А вже якщо говорити про майнові права та дарування із зобов’язанням передати дарунок у майбутньому — це пряма дорога до визнання правочину нікчемним. Такого висновку ми доходимо, оскільки правило прямо встановлено ч. 3 ст. 719 ЦКУ.

Нагадаємо:

визнання договору нікчемним у судовому порядку не потрібне

Крім того, такий документ не породжує прав та обов’язків для сторін.

Тут у суду можна вимагати тільки застосування так званої реституції. Тобто повернення дарунка його власнику з відшкодуванням збитків та моральної шкоди.

Крім того, в усній формі договір дарування рухомого майна, що має особливу цінність, не допускається, коли суд установлює, що обдаровуваний оволодів дарунком незаконно.

Тут можна застосувати норми про безпідставно придбане майно (гл. 83 розд. ІІІ книги п’ятої ЦКУ).

Більше того, відсутність нотаріального посвідчення за загальним правилом може також спричинити нікчемність правочину (ч. 1 ст. 220 ЦКУ).

Але ця вимога стосується тільки дарування нерухомості та валютних цінностей. Відповідні умови договору приплітати сюди не варто.

І, крім цього, договір без нотаріального посвідчення можна визнати дійсним у судовому порядку (ч. 2 ст. 220 ЦКУ).

Така можливість з’являється, якщо: (а) сторони домовилися про всі істотні умови договору (що підтверджується письмовими доказами); (б) відбулося повне або часткове виконання договору, але одна із сторін відхилилася від його нотаріального посвідчення.

Чи загрожує договору дарування визнання удаваним правочином?

Спершу нагадаємо: під удаваним правочином ст. 235 ЦКУ розуміє правочин, який вчинено сторонами для приховання іншого правочину, який вони насправді вчинили. У цьому випадку застосовуються норми, що регулюють приховані договірні відносини.

Як це пов’язано з договором дарування?

Річ у тім, що інколи дарування приховують під продажем чого-небудь, наприклад, за 1 грн. Теоретично визнати такий договір удаваним можна.

Проте в судовій практиці таких випадків не було. І це цілком виправдано.

Адже, наприклад, податківцям буде ой як непросто довести удаваність правочину. Потрібно обґрунтувати наявність наміру в сторін укласти саме договір дарування, а тут одним текстом угоди не відбудешся.

Доведеться збирати потужну доказову базу, яка б підтверджувала, що купівлею-продажем у цьому випадку і не пахне.

На цьому наша подорож юридичними лабіринтами безоплатної передачі закінчується. Але розслаблятися ще зарано.

Про облікові аспекти цього явища читайте далі.

Висновки

- Договір дарування та пожертви — це різні правові конструкції.

- На пожертву поши юються положення Закону № 5073.

- Пожертва валютних цінностей не підлягає нотаріальному посвідченню.

- Недотримання письмової форми договору дарування тягне за собою його недійсність тільки у випадках, прямо передбачених законом.

«Таки да» подвійним податковим зобов’язанням, або ПДВ-облік при безоплатній передачі

І знову контролери «мають що сказати» — пригадали про «подвійні» ПЗ при безоплатній передачі товарів, робіт (послуг)*. І якщо тепер їх позиція кардинально зміниться, то розраховувати на прощення від податківців за «старі періоди», коли думка була іншою, уже не доведеться (якщо, звичайно, ви не отримували «на себе» індивідуального роз’яснення).

І це зрозуміло, адже ставитися до лояльних роз’яснень контролерів, за відсутності на те законодавчих підстав, потрібно з великою обережністю /.

Зараз зупинимося детальніше на ПДВ-обліку безоплатної передачі товарів, робіт (послуг) і акцент зробимо на заповненні податкових накладних, оскільки порядок їх заповнення з 1 березня 2017 року трохи «освіжили».

Наталя Альошкіна, податковий експерт

* Лист ДФСУ від 12.01.17 р. № 408/6/99-99-15-03-02-15.

Про юридичні особливості безоплатної передачі товарів, робіт (послуг) ви вже знаєте (див. с. 4), розглянемо ці операції крізь призму ПДВ-обліку.

Операція «постачання»

Припустимо, ви хочете обдарувати вашого контрагента грошовими коштами — операція з передачі грошей ніяк на ПДВ-обліку ні дарувальника, ні обдаровуваного не позначиться. І не дивно — оскільки така операція не відповідає поняттю постачання, а отже, немає й об’єкту оподаткування ПДВ. Адже згідно з п. 185.1 ПКУ об’єктом оподаткування ПДВ є, зокрема, операції з постачання товарів, послуг.

Інша справа безоплатна передача товарів, послуг — тут чітке «попадання в ціль», дивіться самі:

постачанням товарів вважається будь-яка передача права власності на товар, у тому числі продаж, обмін або дарування такого товару (п.п. 14.1.191),

а постачанням послуг з метою оподаткування, зокрема, є надання послуг іншій особі на безоплатній основі (абзац «в» п.п. 14.1.185 ПКУ).

Отже, наявний об’єкт оподаткування: є постачання — є об’єкт (п. 185.1 ПКУ). А звернувшись до норм ПКУ, дуже легко можна переконатися, що супроводжується таке постачання подвійним нарахуванням податкових зобов’язань (ПЗ). Розглянемо їх детальніше.

Перші ПЗ

Нараховуємо ПЗ безпосередньо на операцію з безоплатного постачання товарів, робіт (послуг) і базу оподаткування визначаємо за загальним правилом — з урахуванням перевищення мінімальної бази оподаткування ПДВ над договірною ціною (п. 188.1 ПКУ). Звісно, що при даруванні договірна вартість — «0», тому нараховуємо ПЗ на суму «мінбази». У свою чергу, «мінбаза» визначається таким чином:

— для прибаних товарів (послуг) — не нижче за ціну придбання.

При цьому для розрахунку мінімальних ПДВ-зобов’язань щодо товару беремо його первісну вартість (тобто ту, що сформувалася за дебетом субрахунку 281 «Товари на складі»), а щодо послуги — ціну її придбання. Хоча щодо ціни придбання товарів у податківців проскакують ліберальні консультації (див. підкатегорію 101.06 БЗ), де мінбазою вони називають «договірну (контрактну) вартість»;

— для самостійно виготовлених товарів (послуг) — не нижче звичайних цін (див. лист ДФСУ від 19.10.2016 р. № 22624/6/99-99-15-03-02-15).

Зверніть увагу:

спеціальна методика визначення звичайних цін є у ст. 39 ПКУ. Проте нам вона не згодиться, оскільки стосується контрольованих операцій, що підпадають під дію цієї статті, і тільки в частині обкладення податком на прибуток

Крім того, абзац другий п. 188.1 ПКУ жодних відсилань до ст. 39 ПКУ не містить. Тому в цьому питанні керуємося загальними нормами і методами (п.п. 14.1.71 ПКУ);

— для необоротних активів — не нижче балансової (залишкової) вартості за даними бухобліку на початок періоду, в якому відбулося постачання, у нашому випадку — безоплатна передача.

Як бачимо, при даруванні не піти від перевищення «мінбази» над договірною вартістю і, як наслідок, донарахування податкових зобов’язань з ПДВ. Причому датою виникнення ПЗ буде момент відвантаження товару, а послуг — момент підписання документа, що підтверджує факт їх надання (п.п. «б» п. 187.1 ПКУ).

Другі ПЗ

Тут ми говоримо про так звані «компенсаційні» податкові зобов’язання згідно з п. 198.5 ПКУ. Це нарахування ПЗ, які нібито компенсують «вхідний» ПДВ за товарами, роботами (послугами), що використовуються в:

— негосподарській діяльності (п.п. «г» п. 198.5 ПКУ),

— необ’єктних (п.п. «а» п. 198.5 ПКУ) операціях

або

— операціях, звільнених від ПДВ (п.п. «б» п. 198.5 ПКУ).

Пригадайте: визначення господарської діяльності говорить про діяльність, що спрямована на отримання доходу (п.п. 14.1.39 ПКУ), а в разі дарування ні про який дохід не йдеться.

Ось і виходить, що безоплатне постачання — це якраз і є негосподарська діяльність

Виняток становлять безоплатні передачі в межах рекламних акцій, адже тоді операція перетворюється на господарську, тому, при такій передачі залишаються тільки одні ПЗ (п.п. 188.1 ПКУ). І, звичайно, за умови, що рекламна акція спрямована на «розкручування» оподатковуваної діяльності, інакше спрацюють норми пп. «а» і «б» п. 198.5 ПКУ. Згодні з цим і податківці (див. лист ДФСУ від 27.04.2016 р. № 9532/6/99-99-15-03-02-15).

Підкреслимо: «компенсаційні» ПЗ згідно з п. 198.5 ПКУ нараховуються за тими купівлями, за якими був «вхідний» ПДВ. Тому, якщо ви купили товар без ПДВ (пільговий або у неплатника), то можете взагалі не згадувати про п. 198.5 ПКУ (див. листи ДФСУ від 09.06.2016 р. № 12798/6/99-99-15-03-02-15, від 12.01.2017 р. № 599/7/99-99-15-03-02-17).

Проте якщо товар отримувався з ПДВ, то відображення податкових зобов’язань не ставиться в залежність від того, одразу (на дату авансу/оприбуткування) ви відобразили податковий кредит за такими придбаннями або відклали на 365 днів.

Тому,

якщо товар отримувався із «вхідним» ПДВ, але з якихось причин не був облікований у складі податкового кредиту, то в момент безоплатної його передачі «компенсуючі» ПЗ будьте ласкаві нарахувати

В той же час, якщо ПК не відобразили через об’єктивні причини (наприклад, помилка в ПН), то вважаємо, що ПЗ треба нараховувати тільки після виправлення помилки.

Зверніть увагу: і в цьому випадку за базу оподаткування ПДВ також беремо планку, що має бути не нижче за ціну придбання товарів (послуг), а за необоротними активами — не нижче за балансову (залишкову) вартість на початок періоду (а в разі відсутності обліку необоротних активів — виходячи із звичайних цін). Така вимога випливає з п.п. 189.1 ПКУ.

Та майте на увазі: на підтвердження виникнення «подвійних» ПДВ-зобов’язань ви повинні скласти аж три податкові накладні.

«Безоплатні» ПН

За загальним правилом податкова накладна складається в електронній формі і з дотриманням умов щодо її реєстрації в ЄРПН на дату виникнення податкових зобов’язань (п.п. 201.1 ПКУ, п. 5 Порядку № 1307).

Повторимо: при безоплатній передачі товарів, робіт (послуг) податкові зобов’язання виникають за двома підставами:

(1) п. 188.1 ПКУ — на суму постачання з урахуванням «мінбази» (формуємо дві ПН: одна — на договірну вартість, а друга — на суму «мінбази»); (2) п.п. «г» п. 198.5 ПКУ — «компенсуючі» ПЗ (складаємо одну ПН, але й тут беремо планку, яка зазначена у п.189.1 ПКУ ).

Далі детально розглянемо порядок заповнення податкової накладної для кожного випадку окремо.

Звертаємо вашу увагу: з 1 березня набули чинності нові форми податкової накладної та декларації з ПДВ, затверджені наказом Мінфіну від 23.02.2017 р. № 276, тому говорити про порядок заповнення ПН будемо з урахуванням цих змін.

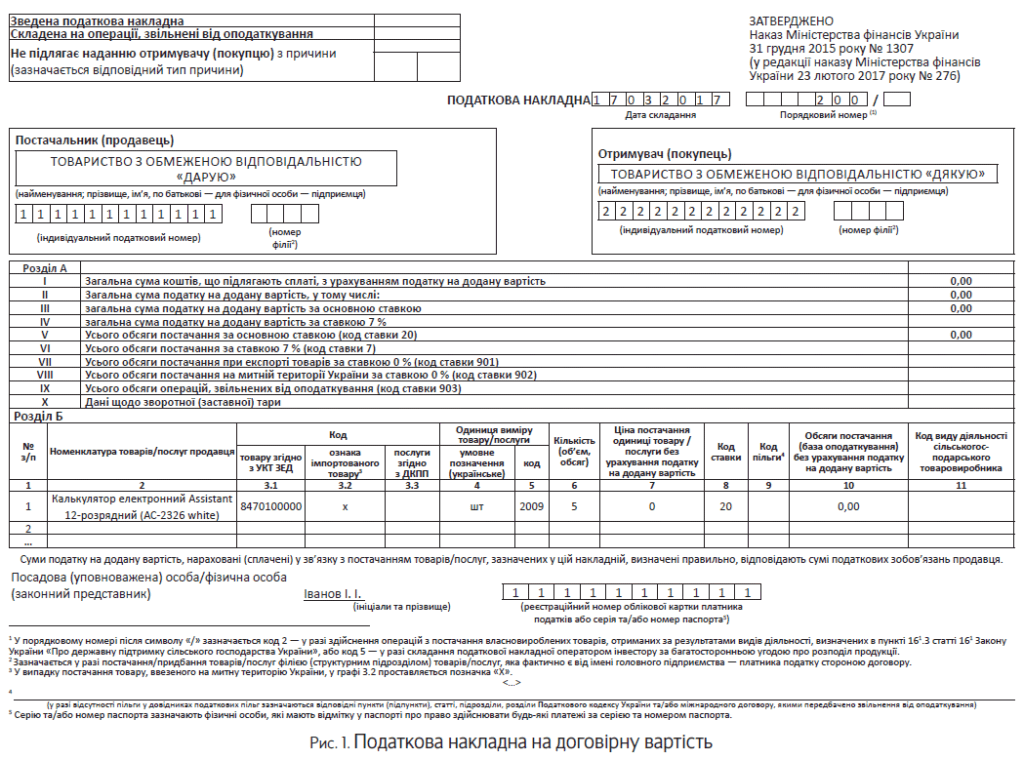

(1). ПН на суму постачання

Отже, у першому випадку виникнення податкових зобов’язань складаємо дві ПН (п. 15 Порядку № 1307): першу — на суму, розраховану виходячи з фактичної (нульової) ціни постачання (реєструється на покупця),

другу — на суму, розраховану виходячи з перевищення ціни придбання / звичайної ціни / балансової (залишкової) вартості над фактичною ціною, тобто на суму «мінбази» (реєструється «на себе»).

Першу податкову накладну (див. рис. 1 на с. 14) із зазначенням договірної вартості (у разі дарування, власне, нульової) складаємо на ім’я отримувача товарів (послуг).

Причому зауважте: з одного боку, очевидна «непотрібність» такої «нульової» ПН (особливо для продавця), тим паче, що оновлений Порядок № 1307 більше не вимагає посилатися на неї у другій ПН (на суму «перевищення»). Але з іншого боку, отримувачу дарунка ПН може згодитися, хоча б для інформації про код отриманого товару або послуг. Водночас, якщо податкова програма таку «нульову» ПН все ж таки пропускати не буде, то засмучуватися особливо не варто. Адже штрафи за її нереєстрацію теж під великим питанням (про це ще скажемо нижче).

Усі реквізити шапки такої податкової накладної заповнюємо у звичайному порядку — вносимо свої дані і дані обдаровуваного платника.

У гр. I, II, III, V розділу А податкової накладної зазначають 0, усі інші графи не заповнюють.

У розділі Б зазначають номенклатуру товарів, при цьому у гр. 7, 10 зазначають 0. У гр. 8 розділу Б проставляють код ставки «20» («7»).

Крім того, з 1 січня 2017 року з’явився ще один обов’язковий реквізит ПН. Так, згідно з пп. «і» п. 201.1 ПКУ

при складанні ПН обов’язково зазначається код товару (будьякого, а не тільки підакцизного та імпортного) згідно з УКТ ЗЕД, для посл г — код послуги* згідно з Державним класифікатором продукції та послуг (далі — ДКПУ)

* Підлягає заповненню при реєстрації ПН з 16.03.2017 р.

Тому в новій редакції ПН цей обов’язковий реквізит ПН заповнюємо таким чином (п. 16 Порядку № 1307). При постачанні:

— товару у гр. 3.1 «Код товару згідно з УКТ ЗЕД» розд. Б (табличної частини) зазначаємо код товару згідно з УКТ ЗЕД;

— імпортного товару, то додатково у гр. 3.2 «Ознака імпортованого товару» проставляємо позначку «Х». Причому позначка у графі 3.2 зберігається на всіх етапах постачання імпортного товару;

— послуги — у гр. 3.3 код послуги згідно з ДКПУ.

Ще один момент: у графах 3.1 і 3.3 коду товарів/послуг можна проставляти не повністю, головне — зазначити не менше чотирьох перших цифр відповідного коду. Проте такі вільності не стосуються підакцизних та імпортних товарів — для них, як і раніше, вимога зазначати код УКТ ЗЕД повністю залишилася.

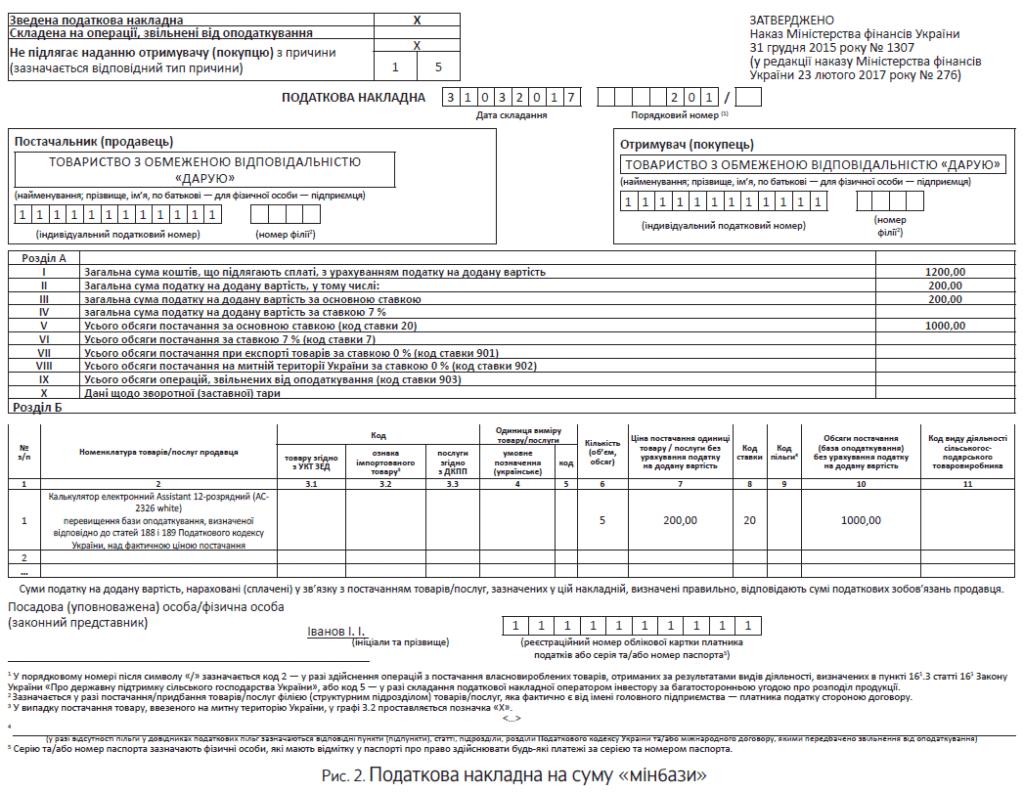

Другу податкову накладну складаємо на суму «мінбази» (див. рис. 2 на с. 15). У рядках, відведених для заповнення даних покупця, постачальник (дарувальник) зазначає власні дані (п. 15 Порядку № 1307).

Майте на увазі: така ПН покупцю не надсилається, про що у верхньому лівому полі у гр. «Не підлягає наданню отримувачу (покупцю) з причини» роблять позначку «Х» і зазначають тип причини 15 «Складена на суму перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу Україні, над фактичною ціною постачання». Нагадаємо: у старій редакції Порядку № 1307 передбачалися три типи причин:

«15» — за купівельними товарами/послугами,

«16» — за необоротними активами і «17» — за самостійно виготовленими товарами/послугами.

У гр. 2 розділу Б (табличній частині) такої ПН, крім номенклатури товару, також зазначаємо текст наступного змісту: «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання».

Як бачите, оновлена редакція цього тексту

більше не містить жодного посилання на реквізити (дату і номер) першої ПН, що складалася на договірну (у цьому випадку нульову) вартість

Розраховану суму перевищення, як і раніше, зазначаємо у гр. 7 розділу Б (табличної частини).

Важливо! З 1 березня 2017 року п. 15 Порядку № 1307 дозволяє складати зведену «мінбазну» ПН, в якій ураховуємо суми податку, розраховані окремо за кожною операцією постачання. Причому складаємо таку зведену ПН не пізніше останнього дня місяця, в якому здійснювалися операції дарування. Логічно скористатися правом складання зведеної ПН, щоб максимально відтягнути граничний строк реєстрації ПН (наприклад, якщо дата передачі товару відбулася в першій половині місяця). Тому, якщо ПЗ за мінбазою було декілька за місяць , то в останній день місяця можна скласти одну зведену накладну.

Про те, що в цьому випадку не підлягають заповненню графи з кодами товарів, послуг (гр. 3.1 — 3.3), прямо (!) зазначено в п.п. 9 п. 16 оновленої редакції Порядку № 1307. Крім того, не підлягають заповненню графи 4, 5 і 11 такої податкової накладної (п.п. 9 п. 16 Порядку № 1307). Причому заповнення гр. 11 податкової накладної — це прерогатива сільгоспвиробників, а ось решти платників податків ця графа, у принципі, не стосується.

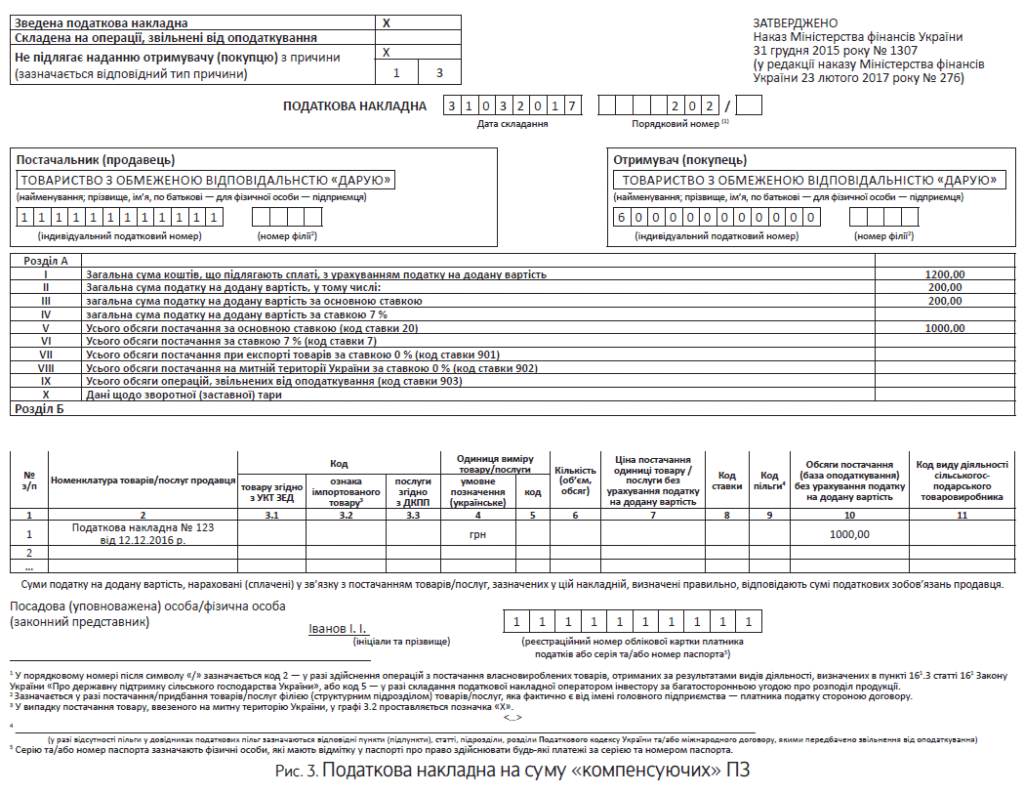

(2). «Компенсаційна» ПН

У другому випадку (п.п. «г» п. 198.5 ПКУ) виникнення податкових зобов’язань ПН отримувачу (обдаровуваному) також не надаємо. Тут складаємо не пізніше за останній день звітного періоду зведену ПН з типом причини «13» «Складена у зв’язку з використанням виробничих або невиробничих засобів інших товарів/послуг не в господарській діяльності» та умовним ІПН «600000000000» (п. 11 Порядку № 1307).

Нагадаємо: при складанні зведеної ПН у графі «Зведена податкова накладна» робимо позначку «X». У графі 2 розписуємо не номенклатуру, а номери і дати тих «вхідних» ПН, за якими нараховуємо компенсуючі ПЗ (див. рис. 3 на с. 16). Причому про це прямо (!) зазначено в п.п. 1 п. 16 Порядку № 1307.

У гр. 10 зазначаємо вартість (частину вартості) товару/послуги, необоротних активів, на яку нараховано «компенсуючі» ПЗ. У гр. 4 проставляємо «грн» (див. п.п. 3 п. 16 Порядку № 1307).

Не заповнюються (аналогічно «мінбазівській» ПН) гр. 3.1 — 3.3 (коди товарів/послуг), а також не підлягають заповненню графи 5 — 9 і 11 зведеної ПН. Зазначимо, що податківці щодо незаповнення коду товарів/послуг за такими операціями говорили й раніше (див. лист ДФСУ від 20.01.2017 р. № 1312/7/99-99-15-03-02-17).

Майте на увазі: у клітинках ПН, що не підлягають заповненню, нулі, прокресл ння та інші знаки або символи не проставляються

І насамкінець декілька слів про реєстрацію ПН в ЄРПН з урахуванням змін-2017.

Реєструємо в ЄРПН

Почнемо з того, що з 1 січня 2017 року штраф за затримку реєстрації в ЄРПН застосовуватимуть до всіх ПН/РК (пп. 1201.1 і 1201.2 ПКУ).

Водночас, невдало прописали винятки із цього суцільного штрафування. Тобто

немає штрафів у разі відсутності реєстрації в ЄРПН податкових накладних, що не підлягають наданню покупцю і при цьому складені на пільгові та/або «нульові» операції

Правда, у зв’язку з некоректністю цього формулювання є ще думка, що під звільнення від штрафів потрапили «компенсуючі» ПН, складені під неоподатковувані операції. Але це не наш випадок. Оскільки підстави для нарахування «компенсуючих» ПЗ при безоплатному постачанні — це насамперед негосподарність операції.

У будь-якому разі, ураховуючи, що штрафи за затримку реєстрації ПН у ЄРПН розраховуються виходячи із суми ПДВ, зазначеної в ПН, виникає логічне запитання: «а чи був хлопчик?»*. Адже база для розрахунку штрафних санкцій у цьому випадку просто відсутня. Від чого, власне, звільнили?

* Цитата з роману М. Горького «Життя Клима Самгіна», що в розмовній мові означає сумнів того, хто говорить, у самому факті існування предмету обговорення.

Аналогічна ситуація складається з ПН, складеною на договірну (нульову) вартість при даруванні. Це означає, що за відсутності реєстрації такої ПН у ЄРПН можна не хвилюватися: штрафу не буде. Та й обдаровуваному платнику податків така податкова накладна, власне, без потреби (хіба що для інформації про код товару (послуг)).

А ось що стосується «мінбазівської» ПН і накладної, складеної на «компенсаційні» ПЗ, то обійти штраф за їх несвоєчасну реєстрацію вже не вийде.

Приклад. Підприємство ТОВ «ДАРУЮ» (звітний період — місяць) передає 17.03.2017 р. безоплатно іншому підприємству — ТОВ «ДЯКУЮ» калькулятори електронні Assistant 12-розрядні (АС-2326 white) у кількості 5 штук, які раніше (12.12.2016 р.) придбало для використання у власній госпдіяльності. Первісна вартість калькулятора за 1 штуку — 200,00 грн. (без ПДВ)

Складаємо три ПН. Перші дві податкові накладні складаємо:

— на суму договірної (нульової) вартості (рис. 1)

та

— на суму «мінбази» 1000,00 грн. (200 грн. х 5) (див. рис. 2).

Третя ПН — це зведена накладна, що складається на суму раніше відображеного «вхідного» ПДВ (рис. 3).

Висновки

- У загальному випадку при безоплатн й передачі товарів, робіт (послу ) виникають податкові зобов’язання з ПДВ двічі: на суму постачання і на суму компенсації «в ідного» податковий креди у.

- На підтвердження виникнення «подвійни » ПДВ-зобов’язань складаємо три податкові накладні: на договірну (нульову) вартість, на суму «мінбази» і на «компенсаційні» ПЗ.

- На суму «мінбази» з 1 січня 2017 року можна складати зведену податкову накладну в останній день місяца.

- Штраф за несвоєчасну реєстрацію ПН в ЄРПН разраховується від суми нарахованих у ній ПЗ.

Облік безоплатної передачі

У цьому матеріалі розглянемо особливості бухгалтерського і, як наслідок, податковоприбуткового обліку безоплатних передач товарів, послуг і основних засобів.

Максим Нестеренко, податковий експерт

У попередніх матеріалах ми основну увагу приділили ПДВ-обліку. Тепер давайте розглянемо особливості безоплатної передачі в бухгалтерському і податковоприбутковому обліку.

Бухгалтерський облік

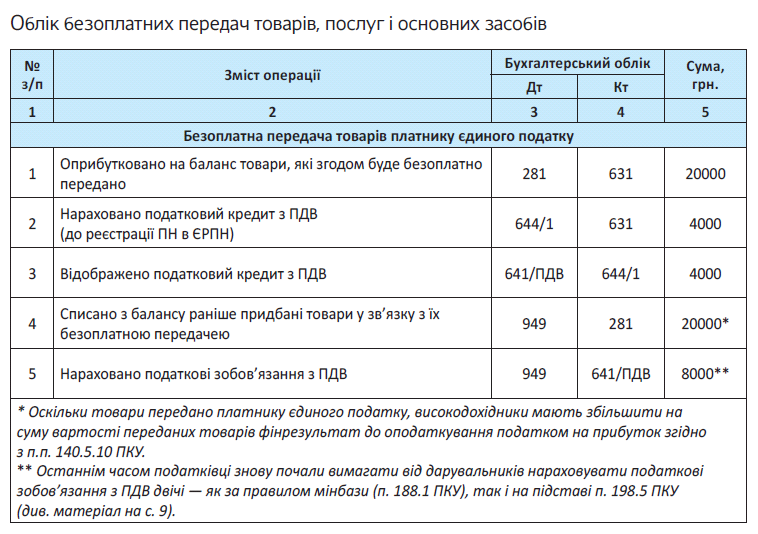

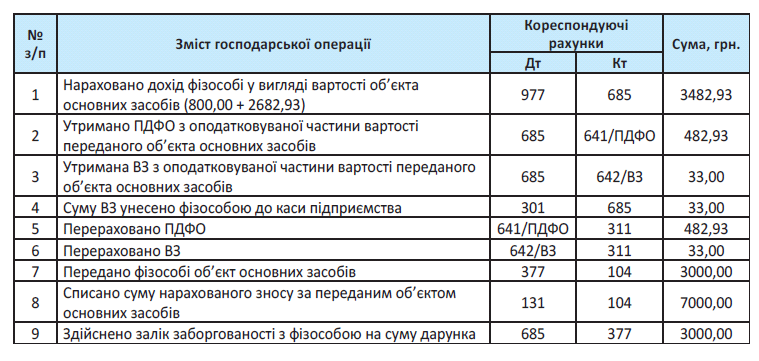

Товари. Безоплатна передача товарів у бухобліку відображається проводкою Дт 949 — Кт 28. Тобто собівартість безоплатно переданих товарів у бухобліку списується на інші витрати операційної діяльності. Крім того, дарувальник при безоплатній передачі товарів повинен нарахувати податкові зобов’язання з ПДВ згідно з п. 188.1 ПКУ. Це нарахування в бухобліку відображається проводкою Дт 949 — Кт 641. Так само, як і «компенсаційні» податкові зобов’язання згідно з п. 198.5 ПКУ.

Окрема розмова — малоцінні швидкозношувані предмети (МШП). Вартість таких об’єктів при переданні в експлуатацію виключається зі складу активів (списується з балансу). А в подальшому організується тільки оперативний кількісний облік МШП за місцями експлуатації і відповідними особами протягом строку їх фактичного використання (п. 23 П(С)БО 9). Якщо дарувальник безоплатно передає МШП, йому потрібно вивести їх зі своєї експлуатації (проводка Дт 22 — Кт 719). А отже, безоплатна передача МШП усе одно відображатиметься проводкою Дт 949 — Кт 22. І податкові зобов’язання з ПДВ теж нараховуватимуться.

Послуги. Бухоблік безоплатного надання послуг мало чим по суті відрізняється від безоплатного надання товарів. Власне безоплатне надання послуг відображається проводкою Дт 949 — Кт 23. А нарахування ПДВ-зобов’язань відображається, як і у попередньому випадку, — проводкою Дт 949 — Кт 641. Причому якщо був «вхідний» ПДВ — цю проводку робимо двічі.

Основні засоби. Безоплатна передача основних засобів має свої облікові особливості. Зокрема, операції з безоплатного передання необоротних активів не належать до продажу. Тому

об’єкти основних засобів перед безоплатним переданням переводити до складу необоротних активів, утримуваних для продажу, не потрібно

Водночас безоплатно передані об’єкти основних засобів доведеться виключити з активів (п. 33 П(С)БО 7, п. 40 Методрекомендацій № 561). А отже, при безоплатному переданні об’єкта основних засобів його залишкову вартість з рахунка 10 необхідно списати на витрати — до дебету субрахунку 976 «Списання необоротних активів» або субрахунку 977 «Інші витрати діяльності».

При цьому, якщо об’єкт основних засобів дооцінювався, то згідно з п. 21 П(С)БО 7 суму такої дооцінки слід включити до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу, що робиться записом: Дт 411 — Кт 441.

А от якщо безоплатно переданий об’єкт у минулому ви отримали безоплатно, то в бухобліку не забудьте списати в дохід залишок додаткового капіталу, сформованого при його безоплатному отриманні. У цьому випадку робиться запис:

Дт 424 — Кт 745. І не забувайте про нараховування податкових зобов’язань на суму не нижче залишкової вартості на початок періоду згідно з п. 188.1 ПКУ (Дт 949 — Кт 641). Якщо мав місце «вхідний» ПДВ — компенсуємо його такою ж проводкою.

Податковоприбутковий облік

В податковоприбутковому обліку безоплатна передача в цілому відображається за бухобліковими правилами. Утім, з певними «ПКУшними» особливостями. Давайте з ними розбиратися!

Отже, назагал у податковоприбутковому обліку треба орієнтуватися на дані бухобліку і на те, як операції з безоплатної передачі активів впливають на бухобліковий фінрезультат (п.п. 134.1.1 ПКУ). Давайте тепер поглянемо, як відобразиться на податковоприбутковому обліку безоплатна передача окремих категорій активів.

Товари. Безоплатна передача товарів зменшує бухобліковий фінрезультат на суму собівартості безоплатно переданих товарів. У малодохідників собівартість безоплатно переданих товарів також зменшить фінрезультат до оподаткування. Тобто малодохідники просто обкладуть податком на прибуток бухобліковий фінрезультат. І більше нічого їм робити не потрібно.

А от високодохідникам обліковувати безоплатну передачу товарів буде не так просто. Для них з’явилася норма, яка наказує збільшувати бухобліковий фінрезультат на суму вартості товарів (судячи з усього, орієнтуватися треба на собівартість), безоплатно переданих особам, що не є платниками податку на прибуток (крім фізичних осіб)* або є платниками цього податку, які оподатковуються за ставкою 0 % відповідно до п. 44 підрозд. 4 розд. XX ПКУ (п.п. 140.5.10 ПКУ).

* На нашу думку, це виключення стосується безоплатних передач усім фізособам, зокрема, фізичним особам — підприємцям. А от із безоплатними передачами юрособам-нерезидентам ситуація ще більш незрозуміла. Адже в деяких випадках вони є платниками податку на прибуток (п. 133.2 ПКУ). Чи є вони платниками для цілей п.п. 140.5.10 ПКУ? На нашу думку, до подарунків нерезидентам потрібно застосовувати зазначену різницю. Адже подарунок юрособі-нерезиденту не обкладається податком на репатріацію — отримання подарунків не є господарською діяльністю (див. п.п. «й» п.п. 141.4.1, п.п. 14.1.36 ПКУ). Тож обдарована юрособа-нерезидент не може вважатися платником податку на прибуток. А отже, до безоплатних передач такій юрособі потрібно застосовувати коригування згідно з п.п. 140.5.10 ПКУ.

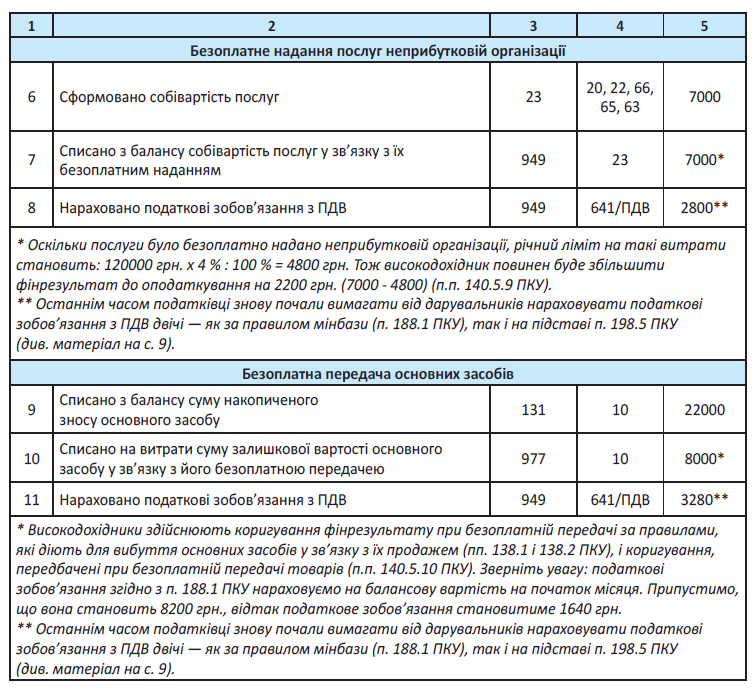

Виняток — якщо товари безоплатно передані неприбутковим організаціям, внесеним до Реєстру неприбуткових установ та організацій. У такому випадку витрати на сумі вартості безоплатно переданих товарів можна відображати — в межах 4 % оподатковуваного прибутку попереднього звітного року**. Якщо вартість товарів, безоплатно переданих неприбутковим організаціям, перевищує 4 %-й ліміт — високодохідникам слід робити коригування на суму такого перевищення (п.п. 140.5.9 ПКУ). Такої ж думки дотримуються і податківці (див. листи ДФСУ від 31.05.2016 р. № 11813/6/99-99-15-02-02-15 і від 01.08.2016 р. № 16481/6/99-99-15-02-02-15). А якщо ви безоплатно передаєте військове спорядження, ліки, продукти харчування та інші подібні активи на потреби АТО, то на суму вартості таких активів узагалі ніяких коригувань робити не треба, хоч би ви й були високодохідником (п. 33 підрозд. 4 розд. ХХ ПКУ).

** На нашу думку, оподатковуваний прибуток, від якого визначається 4 %-й ліміт, слід розраховувати як різницю між показником рядка 04 і рядка 05 декларації з податку на прибуток за минулий рік.

Підсумовуючи, можна зазначити, що у високодохідника «гарантовані» витрати при безоплатній передачі товарів (без коригувань) будуть тільки в тому випадку, якщо товар безоплатно передається платнику податку на прибуток на загальних підставах або фізичній особі. Сума податкових зобов’язань з ПДВ (віднесена в бухобліку на витрати) зберігається у складі витрат для цілей податковоприбуткового обліку. Як у мало-, так і у високодохідників.

Послуги. З безоплатним наданням послуг у податковоприбутковому обліку ситуація практично така сама, як і у випадку з товарами. Цебто якщо послуги надаються юрособі — неплатнику податку на прибуток або платнику-пільговику згідно з п. 44 підрозд. 4 розд. ХХ ПКУ — високодохідники збільшують фінрезультат на вартість таких послуг.

При цьому для послуг, придбаних дарувальником і безоплатно наданих, такою вартістю буде вартість їх придбання, а для самостійно виготовлених — собівартість. А якщо послуги надаються неприбутковим організаціям — витрати зберігаються в межах 4 %-го ліміту (пп. 140.5.9 і 140.5.10 ПКУ).

Основні засоби. Безоплатна передача основних засобів у податковоприбутковому обліку теж має свої особливості. Адже основний засіб відповідає «податковому» визначенню товару (п.п. 14.1.244 ПКУ), а безоплатна передача основного засобу — «податковому» визначенню продажу (п.п. 14.1.202 ПКУ).

А це означає, що високодохідники зобов’язані збільшити свій фінрезультат на суму «бухгалтерської» залишкової вартості безоплатно переданого об’єкта основних засобів і одночасно зменшити фінрезультат на суму залишкової вартості цього ж об’єкта згідно з ПКУ (пп. 138.1 і 138.2). Такої ж думки дотримуються і податківці (див. листи ДФСУ від 04.03.2016 р. № 4911/6/99-99-19-02-02-15 і від 24.03.2016 р. № 6506/6/99-99-19-02-02-15). Малодохідників ця різниця, як і попередні, абсолютно не обходить: у них залишкова вартість безоплатно переданого основного засобу зберігається у складі витрат.

До того ж високодохідникам, імовірно, доведеться збільшувати фінрезультат також на суму балансової вартості на кінець місяця передачі безоплатно переданих основних засобів згідно з п.п. 140.5.9 / п.п. 140.5.10 ПКУ. Адже основні засоби в «податковому» сенсі теж є товарами (п.п. 14.1.244 ПКУ). Тож фактично безоплатна передача основного засобу у високодохідника супроводжується двома різницями — згідно з пп. 138.1, 138.2 ПКУ і згідно з п.п. 140.5.9 / п.п. 140.5.10 ПКУ.

Наостанок — приклад.

Приклад. Підприємство — платник податку на прибуток прийняло у 2017 році рішення про: (1) безоплатну передачу товару вартістю 20000 грн. (без ПДВ) юрособі — платнику єдиного податку; (2) безоплатне надання послуг собівартістю 7000 грн. (без ПДВ) неприбутковій організації і (3) безоплатну передачу основного засобу (первісна вартість — 30000 грн., знос — 22000 грн.) іншому платнику податку на прибуток. Оподатковуваний прибуток за 2016 рік складає 120000 грн.

Відобразимо зазначені операції в обліку.

Ну що ж, із дарувальником ми розібралися. Тепер переходимо до обліку в обдарованого.

Висновки

- У бухобліку вар ість безоплатно переданих товарів і послуг уключається до складу інших операційних витрат, а залишкова вартість безоплатно переданих основних засоб в — до складу інших витрат звичайної діяльності.

- Безоплатна передача товарів чи послуг п дприємствам — неплатникам податку на прибуток є підставою для виключення собівартості переданих товарів із витрат підприємства-високодохідника.

- Безоплатна передача товарів чи послуг неприбутковій організації дає високодохіднику право на витрати лише в межах ліміту, що дорівнює 4 % оподатковуваного прибутку за минулий рік.

Облік безоплатного отримання

У попередньому матеріалі ми розглядали облік подарунків у дарувальника. Тепер прийшла черга обдарованого. Давайте подивимося на особливості бухгалтерського і, як наслідок, податковоприбуткового обліку безоплатних отримань товарів, послуг і основних засобів.

Максим Нестеренко, податковий експерт

Бухгалтерський облік

В бухобліку існують певні особливості, залежно від того, який актив отримує обдарований. Тож розглянемо це питання для кожного різновиду активів окремо.

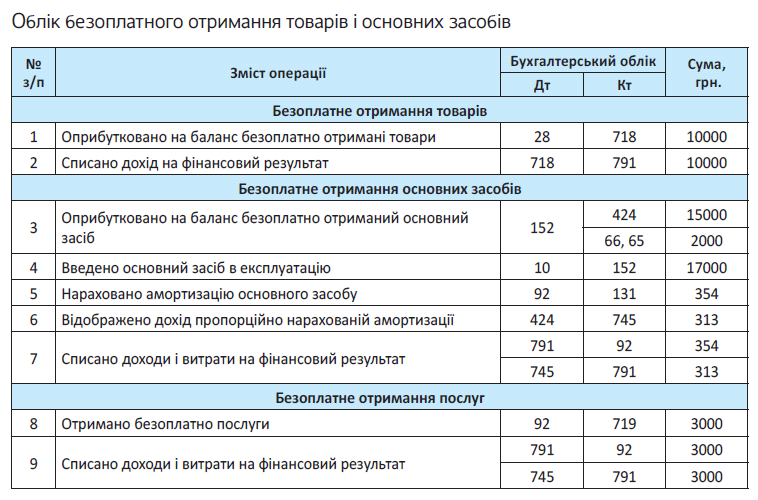

Товари. При безоплатному отриманні товарів нічого не залишається, як показати дохід, оскільки дотримуються критерії його визнання, визначені в п. 5 П(С)БО 15. По-перше, має місце очевидне збільшення активу, що зумовлює зростання власного капіталу. По-друге, при безоплатному отриманні труднощів з визначенням доходу не буде. Бухобліковими правилами передбачено, що

первісною вартістю запасів, одержаних підприємством безоплатно, визнається їх справедлива вартість (п. 12 П(С)БО 9, п. 2.10 Методрекомендацій № 2

Крім того, первісна вартість безоплатно отриманого товару може включати: (1) суми ввізного мита; (2) суми непрямих податків у зв’язку з отриманням запасів, що не підлягають відшкодуванню; (3) транспортно-заготівельні витрати; (4) інші витрати, безпосередньо пов’язані з отриманням запасів і доведенням їх до стану, в якому вони придатні для використання в запланованих цілях.

Бухобліковий дохід при безоплатному отриманні товарів також відображається у сумі справедливої вартості (п. 21 П(С)БО 15). Як правило, справедлива вартість — це сума, за якою можна продати актив або оплатити зобов’язання за звичайних умов на визначену дату. Визначення справедливої вартості окремих видів запасів наведено в додатку до П(С)БО 19.

Так, якщо підприємство отримає товар і планує надалі пустити його на продаж, то справедливою вартістю визнається ціна його реалізації за вирахуванням витрат на реалізацію та суми надбавки. Якщо ж для підприємства безоплатно отриманий актив згодиться як витратний матеріал, то його справедлива вартість визначається на рівні купівельної вартості на аналогічні товари.

Оприбуткування безоплатно отриманих ТМЦ у бухобліку відображається проводкою Дт 20/22/28 (залежно від призначення отриманих ТМЦ) — Кт 718 «Дохід від безоплатно отриманих оборотних активів» (див. п. 6 додатка 3 до Методрекомендацій № 2). Товари, які одержані безоплатно, оформлюються накладною-вимогою на відпуск (внутрішнє переміщення) матеріалів або актом про приймання матеріалів чи прибутковим ордером. Прибутковий ордер складається матеріально відповідальною особою у день прийняття запасів (п. 3.5 Методрекомендацій № 2).

Основні засоби. Безоплатно отриманий об’єкт основних засобів потрібно зарахувати на баланс підприємства за його первісною вартістю. Про те, як визначити цю вартість, говорить нам п. 10 П(С)БО 7. Первісна вартість дорівнює справедливій вартості об’єкта основних засобів, збільшеній на суму супутніх витрат (перелічених у п. 8 П(С)БО 7). Згідно з додатком до П(С)БО 19 справедливою вартістю основних засобів є ринкова вартість (стосовно машин і обладнання) і відновлювальна вартість* (стосовно інших основних засобів). Найімовірніше, що справедливу вартість ви дізнаєтеся з первинних документів на основний засіб, але не виключено, що в деяких випадках доведеться визначати справедливу вартість самостійно.

* Під відновлювальною вартістю слід розуміти теперішню вартість відтворення основних засобів у нових виробничих умовах за певний період часу.

Встановити справедливу вартість безоплатно отриманого об’єкта основних засобів допоможе комісія, спеціально створена на підприємстві. Орієнтиром для неї слугуватиме вартість, зазначена в первинних документах та/або договорі, на підставі якого передавався цей самий об’єкт основних засобів. Якщо в первинних документах вартість не встановлено, то підприємство може скористатися послугами незалежного фахівця-оцінювача. Він виконає таку процедуру і надасть відповідний звіт про оцінку майна, в якому й буде наведено вартість об’єкта основних засобів.

Вартість безоплатно отриманих основних засобів одразу до доходу не потрапляє. Спочатку підприємство збільшує додатковий капітал. Причому його збільшення відбувається на суму, що дорівнює справедливій вартості основного засобу, без урахування інших обов’язкових платежів і витрат, пов’язаних з доведенням об’єкта до робочого стану. Ці платежі збільшують виключно первісну вартість безоплатно отриманого об’єкта основних засобів.

На нашу думку, справедливу вартість безоплатного об’єкта ОЗ (разом із супутніми витратами) спочатку потрібно збирати на відповідних субрахунках рахунка 15 (Дт 15 «Капітальні інвестиції» — Кт 424 «Безоплатно отримані необоротні активи»). А вже після введення в експлуатацію ці основні засоби слід зараховувати на відповідні субрахунки рахунка 10 «Основні засоби» (Дт 10 — Кт 15).

Водночас Мінфін пропонує відносити безоплатні основні засоби одразу до дебету відповідного субрахунку до рахунка 10, оминувши рахунок 15 (див. п. 19 додатка до Методичних рекомендацій № 561, лист Мінфіну від 17.11.2003 р. № 31-0420004-5/5570). У цьому випадку на рахунок 15 потраплять тільки витрати на доставку таких об’єктів, установку, монтаж та інші витрати, пов’язані з їх доведенням до стану, придатного для використання. З таким підходом важко погодитися. Річ у тім, що згідно з Інструкцією № 291 за дебетом рахунка 10 відображають надходження на баланс підприємства основних засобів, що обліковуються за первісною вартістю. А первісна вартість якраз формується на рахунку 15.

Безоплатно отримані основні засоби підлягають амортизації. Нараховують її починаючи з місяця, наступного за місяцем, в якому об’єкт став придатним для корисного використання (п. 29 П(С)БО 7), за допомогою запису: Дт рахунків обліку витрат (залежно від напряму використання об’єкта) — Кт субрахунку 131 «Знос основних засобів» або субрахунку 132 «Знос інших необоротних матеріальних активів». Одночасно з нарахуванням амортизації

слід зменшувати залишок додаткового капіталу, визнаючи дохід (Дт 424 — Кт 745 «Дохід від безоплатно отриманих активів»). Тобто в міру нарахування доходу (і амортизації) величина додаткового капіталу зменшуватиметься.

Врахуйте! Сума визнаного бухгалтерського доходу може відрізнятися від суми амортизації за безоплатним об’єктом основних засобів

Це відбувається в тому разі, якщо первісна вартість такого об’єкта і сума додаткового капіталу за ним не збігаються (наприклад, унаслідок того, що до первісної вартості були включені витрати на транспортування, монтаж або налаштування безоплатного об’єкта основних засобів). На це, до речі, звертав увагу і Мінфін у листі від 07.04.2004 р. № 31-04200-05/1010/5700.

Послуги. На перший погляд, безоплатне отримання послуг повинно відображатися в бухобліку так само, як безоплатне отримання товарів. Але тут слід нагадати, що послуга споживається в процесі вчинення певної дії або здійснення певної діяльності (ч. 1 ст. 901 ЦКУ). Оскільки послуга споживається, то після того, як вона надана, ніякого активу у підприємства не залишається.

Але чи означає це, що в бухобліку підприємство не повинно відображати дохід (у зв’язку з тим, що не виконуються критерії визнання доходу, передбачені п. 5 П(С)БО 15)? На нашу думку, такий висновок є занадто сміливим. Тож рекомендуємо відображати безоплатне отримання послуг екстраординарною проводкою Дт 23/92/93 — Кт 719 (залежно від того, які саме послуги було безоплатно отримано).

Інша справа, коли обдарований безоплатно отримує роботи. У цьому випадку є конкретний об’єкт — результат виконаних робіт, який передається обдарованому (ст. 837 ЦКУ). Такий об’єкт, безумовно, є активом для підприємства, для якого безоплатно виконано зазначені роботи. Тож обдарований безоплатно виконаними роботами повинен оприбуткувати результати таких робіт собі на баланс. Залежно від того, яким буде результат робіт, його слід відображати в обліку або як безоплатно отримані товари, або як безоплатно отримані основні засоби.

Податковоприбутковий облік

Перед тим, як звернутися до податковоприбуткового обліку, слід згадати про «податкове» визначення безоплатно отриманих товарів (п.п. 14.1.13 ПКУ). Це:

— товари, що надаються згідно з договорами дарування, іншими договорами, за якими не передбачається грошова або інша компенсація вартості таких товарів чи їх повернення, або без укладення таких договорів;

— роботи (послуги), що виконуються (надаються) без висування вимоги щодо компенсації їх вартості;

— товари, передані юридичній чи фізичній особі на відповідальне зберігання і використані нею.

Податковоприбутковий облік безоплатних отримань ґрунтується на бухобліковому фінрезультаті (п.п. 134.1.1 ПКУ). Знову ж таки викладемо особливості податковоприбуткового обліку безоплатних отримань.

Товари. У розд. III ПКУ не передбачено різниць, пов’язаних з урахуванням безоплатного отримання товарів, а так само з подальшою реалізацією чи використанням таких товарів підприємством. До різниць, на які високодохідні платники (з річним доходом понад 20 млн грн.), а малодохідні — за власним бажанням, коригують бухгалтерський фінрезультат, ці операції відношення не мають. Тому

як у бухобліку безоплатне отримання товарів / їх подальший продаж вплинуло на фінансовий результат, так воно відобразиться і на базі обчислення податку на прибуток

А це означає, що вартість отриманого товару, потрапивши до бухгалтерського доходу, відповідно зіграє на збільшення фінрезультату і тим самим збільшить об’єкт оподаткування податком на прибуток. Відбувається це одразу — у періоді надходження безоплатного товару.

Основні засоби. Для малодохідних платників облік безоплатно отриманих основних засобів повністю збігається з бухобліком. Тобто під час надходження безоплатних основних засобів об’єкт для оподаткування на прибуток не збільшується, як це було у «старому» податковому обліку (до 2015 року). Проте це не означає, що отриманий подарунок не позначиться на сплаті податку. Звичайно, позначиться, просто відображення доходу від такого безоплатного отримання відбуватиметься поступово, у міру нарахування амортизації. Зрозуміло, що це набагато приємніше, ніж заплатити податок одразу з усієї суми. Під час експлуатації безоплатних основних засобів, задіяних у будь-яких сферах діяльності платника, нараховується амортизація, яка через витрати зменшує фінрезультат.

Для високодохідних платників облік надходження основних засобів ідентичний малодохідним: тобто доходи відображаємо поступово у міру амортизації. Якщо безоплатні основні засоби використовуються в госпдіяльності, то, незважаючи на їх подарункову природу, їх амортизація зменшуватиме об’єкт для нарахування податку на прибуток. При цьому таким підприємствам все ж слід мати на увазі наявність у ПКУ амортизаційних різниць, на які доведеться за підсумками року відкоригувати бухобліковий фінансовий результат.

Зокрема, амортизаційні різниці виникатимуть з причини:

— різних строків корисного використання в бухобліку і згідно з ПКУ (п.п. 138.3.3 ПКУ);

— невідповідності бухгалтерських і «податкових» (п.п. 14.1.138 ПКУ) критеріїв віднесення до основних засобів;

— різної вартості об’єктів основних засобів станом на 01.01.2015 р. У податковому обліку слід відштовхуватися від балансової вартості основних засобів, визначеної на 31.12.2014 р. згідно зі старими правилами ПКУ (п. 11 підрозд. 4 розд. XX ПКУ, можливо, вона буде нульовою). А ось у бухгалтерському обліку буде своя залишкова вартість, розрахована за П(С)БО або МСФЗ;

— відмінностей у підходах до обліку невиробничих основних засобів (п.п. 138.3.2 ПКУ).

А що робити з перехідними безоплатними отриманнями? Якщо об’єкт основних засобів був отриманий до 01.01.2015 р., то вся його вартість збільшила тодішні податкові доходи. Невже тепер платники податку на прибуток ще раз будуть збільшувати об’єкт оподаткування через збільшення фінрезультату на бухгалтерську амортизацію цього об’єкта (якщо податкова вартість нуль)?!

Законодавець, нарешті, спробував врегулювати цю колізію. Згідно з п. 42 підрозд. 4 розд. ХХ ПКУ суми «податкових» доходів, що враховані під час визначення об’єкта оподаткування податком на прибуток до 01.01.2015 р. і відображаються в бухоблікових доходах після 01.01.2015 р., при визначенні об’єкта оподаткування податком на прибуток повторно не враховуються. Такі суми формують податкову різницю.

Отже, ті платники податку на прибуток, які безоплатно отримали основні засоби до 01.01.2015 р. і продовжують їх амортизувати і відображати бухоблікові доходи після 01.01.2015 р., зменшують фінрезультат до оподаткування на суму таких бухоблікових доходів. Причому зауважте: цю різницю передбачено не розд. ІІІ, а розд. ХХ ПКУ, тому цю різницю будуть визначати не тільки високо-, але і малодохідники. І ще: оскільки додаток РІ поки що не передбачає рядків для відображення таких різниць, податківці рекомендують їх відображати з урахуванням п. 46.4 ПКУ — у спеціальному полі декларації (див. лист ДФСУ від 18.01.2017 р. № 969/6/99-99-15-02-02-15).

Послуги. Безоплатне отримання послуг на податковоприбутковому обліку обдарованого відобразиться згідно з бухобліковими правилами. Тож якщо в бухобліку обдарований послугами зробив проводку Дт 92 (93) — Кт 719, на фінрезультаті до оподаткування безоплатне отримання послуг узагалі не відобразиться. Адже одночасно збільшено і доходи, і витрати, а отже, фінрезультат від операції — нуль. Проте майте на увазі, що нульовий фінрезультат від безоплатно отриманих послуг буде не завжди: якщо вартість таких послуг уключається в собівартість вашої продукції чи в первісну вартість інших ваших активів — до фінрезультату одразу потрапляють тільки доходи.

Наостанок — наш традиційний приклад.

Приклад. Підприємство отримало безоплатно товари на суму 10000 грн. (дорівнює справедливій вартості) і основний засіб справедливою вартістю 15000 грн. + витрати на доставку власними силами 2000 грн. Крім того, безоплатно отримано послуги на суму 3000 грн.

Відобразимо зазначені операції в обліку.

На цьому все. Рухаємося далі!

Безоплатні товари від нерезидента

Отримати безоплатно товар підприємство може й від нерезидента. І в основному це дуже часто практикується із зразками товарів. Нерезидент, представляючи свій товар на українському ринку, нерідко відвантажує контрагенту зразки свого товару безоплатно. Крім того, товар від нерезидента може дістатися безоплатно і в результаті прощення боргу. Давайте розглянемо, як підприємству прилаштувати такі закордонні дарунки в обліку.

Наталія Адамович, податковий експерт

Безоплатні зразки товарів

Митні формальності. У цілому порядок митного оформлення безоплатного ввезення товарів абсолютно ідентичний порядку оформлення ввезення товару на платній основі. Відмінність тільки в тому, що документом, який підтверджує митну вартість товарів (!), що безоплатно ввозяться і не є об’єктом купівлі-продажу, є рахунок-проформа (п.п. 3 ч. 2 ст. 53 МКУ). Тобто при імпорті безоплатних товарів (зразків) складається рахунок-проформа, а не рахунок-фактура.

У рахунку-проформі краще додатково зафіксувати, що вартість зазначена тільки для митних цілей (сама ж вартість товарів за договором постачання є нульовою), і неодмінно вказати на безоплатний характер договору.

Оформлення «безоплатної» митної декларації (МД) також має свої особливості — графи 20, 24, 28 у ній не заповнюються (ч. 2 розд. II Порядку заповнення МД…, затвердженого наказом Мінфіну від 30.05.2012 р. № 651).

ПДВ. Сума ПДВ при ввезенні товару сплачується на митниці без використання електронного ПДВ-рахунку. І щоб сума ПДВ з МД взяла участь у розрахунку ліміту реєстрації, декларант неодмінно повинен у графі «В» МД правильно зазначити додатковий реквізит — відомості про податковий номер особи, яка претендує на податковий кредит (див. лист ДФСУ від 15.12.2014 р. № 15182/7/9999-24-02-02-17, консультацію в БЗ 101.08).

Право на ПК виникає на дату сплати імпортних податкових зобов’язань за ввезені товари (абзац четвертий п. 198.2 ПКУ). А підставою для його відображення буде МД, що підтверджує факт сплати податку (п. 201.12 ПКУ).

Це саме стосується й товарів (зразків), що ввозяться безоплатно. З 01.01.2017 р. доданий до п.п. 198.1 ПКУ п.п. «ґ» беззастережно дозволяє відносити до складу ПК суми ПДВ, сплачені при ввезенні товарів та/або необоротних активів на митну територію України. І вже абсолютно не важливо, має місце операція з придбання чи безоплатного отримання імпортних товарів / необоротних активів. Сплачений на митниці ПДВ у будь-якому разі повинен потрапляти до податкового кредиту.

При цьому пам’ятайте:

необхідно уключити «імпортний» ПК до декларації з ПДВ за той період, в якому відбулися сплата ПДВ та оформлення МД

Показати податковий кредит слід у рядку 11.1 декларації з ПДВ.

Далі все залежатиме від напряму використання зразків. Якщо безоплатно отримані товари (зразки) платник планує використовувати в госпдіяльності / оподатковуваних операціях, то нараховувати компенсуючі ПЗ за п. 198.5 ПКУ не знадобиться.

А от при призначенні зразків для неоподатковуваних операцій / негосподарської діяльності доведеться нарахувати компенсуючі ПЗ. При цьому зверніть увагу: п. 198.5 ПКУ вимагає нараховувати компенсуючі ПЗ з урахуванням п. 189.1 ПКУ — виходячи з вартості придбання товарів. Тому формально, якщо імпортні товари від нерезидента отримано безоплатно, то компенсуючі ПЗ мають дорівнювати нулю. Хоча не виключено, що податківці вимагатимуть нараховувати ПЗ з тієї самої бази, з якої обчислювався «ввізний ПДВ».

Дешеві зразки (не дорожче 150 євро). Інша справа імпорт зразків товарів, митна вартість яких, заявлена в рахунку-проформі, не перевищує 150 євро. У такому разі ввезенні безоплатні зразки ані ПДВ, ані митним збором не обкладаються (п.п. 196.1.16 ПКУ, ч. 1 ст. 277 МКУ). Та й МД складати не потрібно. А оскільки немає податкових зобов’язань, не буде й податкового кредиту. Відповідно в розд. II декларації з ПДВ обсяги ввезення дешевих зразків (митною вартістю не більше 150 євро) відображати не потрібно. Місця для відображення обсягів товарів, увезених на митну територію в режимі ПДВ-звільнення, в декларації немає (див. БЗ 101.20).

Бухоблік/податок на прибуток. Незважаючи на те, що за документами на ввезення зразки товару матимуть вартість (рахунок-проформа і МД міститимуть вартість товару для митних цілей), проте

у підприємства, що отримало безоплатні зразки від нерезидента, жодної к едиторської заборгованості не виникає

Крім того, при безоплатному отриманні зразків від нерезидента не буде ані курсових різниць, ані «валютних» перерахунків, оскільки монетарної заборгованості, вираженої у валюті, не буде.

Отримані від нерезидента безоплатні зразки товарів, як правило, обліковуються у складі запасів. Щоправда, яких саме — залежить від напряму їх подальшого використання. Зразки, які підприємство розмістить у себе, наприклад, у шоу-румах для демонстрації, слід обліковувати як матеріали на субрахунку 209 «Інші матеріали». Якщо ж підприємство, отримавши зразки, планує їх все ж таки продати як звичайний товар, відповідно, їх краще одразу ж зарахувати на рахунок 28 «Товари». А якщо використовуватиме як сировину — то на субрахунок 201 «Сировина та матеріали».

При оприбутковуванні безоплатних зразків підприємству доведеться показати дохід (Дт 209, 28 — Кт 718 «Дохід від безоплатно отриманих оборотних активів»).

Відображається дохід у розмірі справедливої вартості (п. 21 П(С)БО 15). Якщо йдеться про товари, то це ціна реалізації за вирахуванням витрат на реалізацію та суми надбавки.

Якщо для вас безоплатний зразок — це матеріал, то його справедлива вартість визначається на рівні купівельної вартості на аналогічні товари (додаток до П(С)БО 19). Визначити в такому разі справедливу вартість допоможе або рахунок-проформа (якщо, звичайно, вона містить вартість зразків), або ж слід прийняти її на рівні вартості аналогічного товару.

Крім справедливої вартості зразків, їх первісну вартість поповнять (Дт 209, 28 — Кт 63, 37): витрати на транспортування, митний збір та інші пов’язані з отриманням витрати, як це передбачено п. 9, п. 12 П(С)БО 9.

Вартість безоплатних зразків, потрапивши до бухгалтерських доходів, неодмінно збільшить об’єкт обкладення податком на прибуток. Теж саме слід очікувати і високодохідникам: як зменшуючих, так і збільшуючих коригувань безоплатне отримання товарів не передбачає.

Розглянемо приклад.

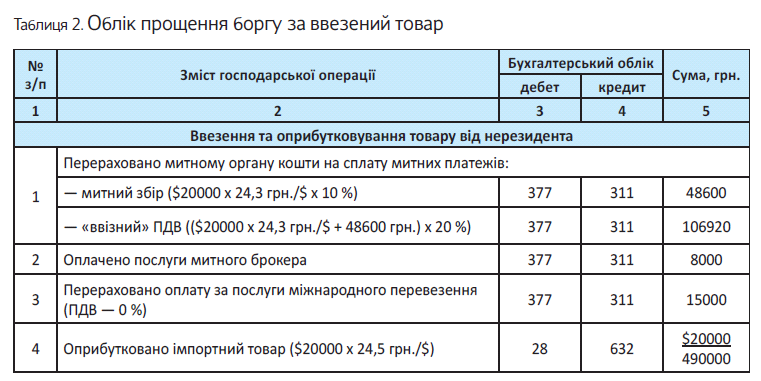

Приклад 1. Підприємство імпортувало безоплатні зразки товару. Митна вартість зразків, заявлена в МД (умовно), — $1000. Курс НБУ: на дату оформлення МД — 27,3 грн./$. Оплачено послуги митного брокера — 2000 грн. (без ПДВ); послуги міжнародного перевезення (ПДВ — 0 %) — 5000 грн. Справедлива вартість отриманих зразків — 25000 грн.

Таблиця 1. Облік безоплатних товарів (зразків) від нерезидента

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| дебет | кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Перераховано митному органу кошти на сплату митних платежів: | |||

| — митний збір ($1000 х 27,3 грн./$ х 10 %) | 377 | 311 | 2730 | |

| — «ввізний» ПДВ (($1000 х 27,3 грн./$ + 2730 грн.) х 20 %) | 377 | 311 | 6006 | |

| 2 | Оплачено послуги митного брокера | 377 | 311 | 2000 |

| 1 | 2 | 3 | 4 | 5 |

| 3 | Перераховано оплату за послуги міжнародного перевезення (ПДВ — 0 %) | 377 | 311 | 5000 |

| 4 | Оприбутковано зразки | 209, 28 | 718 | 25000 |

| 5 | До первісної вартості зразків уключено: | |||

| — митний збір | 209, 28 | 377 | 2730 | |

| — вартість послуги митного брокера | 209, 28 | 685 | 2000 | |

| — вартість міжнародного перевезення | 209, 28 | 631 | 5000 | |

| 6 | Відображено суму ввізного ПДВ у складі податкового кредиту | 641/ПДВ | 377 | 6006 |

| 7 | Відображено залік заборгованостей з митним брокером | 685 | 377 | 2000 |

| 8 | Відображено залік заборгованостей з перевізником | 631 | 377 | 5000 |

Прощення боргу за неоплачений товар

Документальні формальності. Прощення нерезидентом боргу резидента за імпортними постачаннями товару оформляється додатковою угодою до відповідного контракту. Або нерезидент належним чином оформляє із цього приводу «погоджувальний» лист, що є невід’ємною частиною контракту. Причому в цьому документі слід зазначити не тільки про факт прощення боргу, а й неодмінно визначити в ньому саму дату операції з прощення боргу. Це дозволить правильно відобразити операцію в податковому та бухгалтерському обліку боржника.

ПДВ. При списанні «імпортної» кредиторської заборгованості внаслідок прощення нерезидентом боргу виникає запитання: чи потрібно підприємству коригувати податковий кредит, відображений при ввезенні так і не оплаченого товару?

Коригувати «імпортний» ПК при списанні кредиторської заборгованості підстав немає

Та й нараховувати компенсуючі ПЗ за «імпортним» ПДВ згідно з п. 198.5 ПКУ не потрібно.

Адже ПДВ при ввезенні сплачували «живими» грошима! А при списанні заборгованості сума компенсації вартості товарів не змінюється і повернення сум, сплачених при ввезенні (!), не відбувається. Причому у схожій ситуації, коли заборгованість перед нерезидентом списується після закінчення строку позовної давності, податківці так і говорять: підстав для коригування податкового кредиту не виникає (див. 101.10 БЗ).

Проте навіть якщо робити акцент на тому, що в нашому випадку заборгованість списується до закінчення строку позовної давності, то цей факт ніяк не повинен змінити логіку відповіді. Навіть якщо говорити про те, що внаслідок прощення довга операція перетворилася на безоплатне надання товарів, то, як ми вже зазначили в попередній ситуації, ПКУ дозволяє платникам відображати «імпортний» ПДВ у складі ПК навіть при безоплатному наданні товарів нерезидентами. Головне, щоб такі товари підприємство-отримувач використало в оподатковуваних ПДВ операціях у межах господарської діяльності.

Отже, прощення нерезидентом боргу ніяк не відобразиться на «ввізному» ПДВ. Ніщо не зміниться від списання заборгованості і в тому випадку, коли «ввізний» ПДВ потрапив до вартості імпортних товарів («через» п. 198.5 ПКУ).

Бухоблік/податок на прибуток. Отримані від постачальника товари, за які передбачено оплату в іноземній валюті, підприємство повинне було обліковувати у гривнях шляхом перерахунку інвалютної суми за курсом НБУ на дату здійснення операції (дату визнання активу).

І до моменту оплати за отриманий товар, за підприємством значиться кредиторська заборгованість і зобов’язання оплатити товар. А оскільки грошова заборгованість перед нерезидентом у валюті є монетарною статтею, то за нею підприємство зобов’язане розраховувати курсові різниці за курсом НБУ на кожну дату балансу (п. 8 П(С)БО 21).

На дату додаткової угоди до контракту про прощення нерезидентом грошового боргу за товар кредиторська заборгованість перед нерезидентом списується з балансу, а зобов’язання з її погашення відносяться до складу доходів звітного періоду (п. 5 П(С)БО 11).

Тобто при прощенні нерезидентом грошового боргу за товар підприємство повинне відобразити в бухобліку інший (позареалізаційний) дохід у розмірі прощеної суми

Увага! Сума такого доходу повинна визначатися у гривнях за курсом НБУ на дату підписання додаткової угоди про списання боргу. У бухобліку такий дохід слід показати проводкою: Дт 632 — Кт 717.

Майте на увазі: сума списаного боргу, потрапивши до бухгалтерських доходів, збільшить об’єкт обкладення податком на прибуток. Причому, теж саме слід очікувати і високодохідникам: як зменшуючих, так і збільшуючих коригувань списання прощеного боргу для цілей визначення податку на прибуток не передбачає.

Що стосується нарахованих до дати прощення боргу в бухобліку курсових різниць на суму заборгованості, то, на наш погляд, при списанні заборгованості їх сторнувати не потрібно. Адже до дати списання заборгованість була монетарною і нарахування курсових різниць не було помилкою і цілком вписувалося у вимоги норм з пп. 5 і 8 П(С)БО 21.

До того ж, орієнтуючись на п. 8 П(С)БО 21 на дату списання заборгованості (підписання додаткової угоди), вважаємо, що слід також спершу нарахувати курсову різницю — з дати балансу до дати списання заборгованості і вже в новій, приведеній до курсу НБУ на дату списання, сумі списувати заборгованість нерезиденту до доходу. Адже курсові різниці повинні нараховуватися й на дату господарської операції: у тому числі операції з прощення боргу.

Увага! На собівартість імпортних товарів таке прощення/списання боргу ніяк не вплине. І якщо ввезений товар ще значиться на балансі, зменшувати його собівартість через списання боргу до нуля не треба. Не доведеться проводити коригувань і якщо товар уже реалізовано.

Розглянемо приклад.

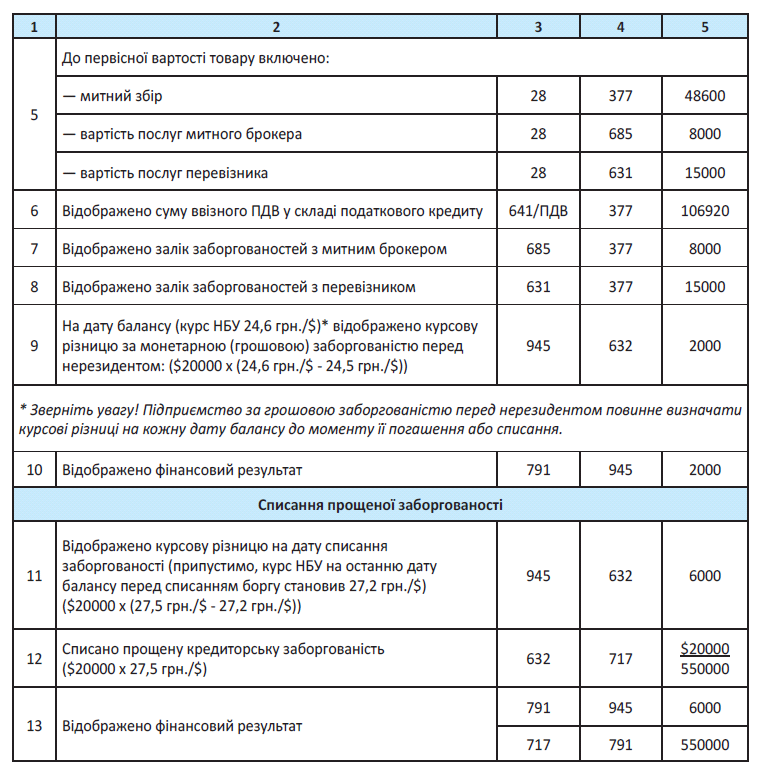

Приклад 2. За договором купівлі-продажу підприємство отримало від нерезидента товар вартістю $20000 (курс НБУ: на дату оформлення митної декларації — 24,3 грн./$, на дату оприбутковування — 24,5 грн./$). При ввезенні сплачено: митний збір у розмірі 10 % і ввізний ПДВ. Оплачено послуги митного брокера — 8000 грн. (без ПДВ); послуги міжнародного перевезення (ПДВ — 0 %) — 15000 грн. Пізніше нерезидент прийняв рішення простити підприємству заборгованість (товар нерезиденту так і не був оплачений). На дату додаткової угоди до контракту підприємство списало прощений борг. Курс НБУ на дату списання заборгованості становив 27,5 грн./$ (див. табл. 2).

Висновки

- Операція із ввезення бе оплатних зразків на митну території України є об’єктом оподаткування ПДВ з ставкою 20 %. Виняток — зразки не дорожче 150 євро.

- Сплативши на митниці ПДВ, платник має право врахувати його суму у складі податкового кредиту.

- Підприємство не втратить ПК і при прощенні нерезидентом боргу за ввезений товар.

- Вартість безоплатних товарів/сума прощеного боргу неодмінно осяде в доходах підприємства.

Безоплатні передачі/отримання у єдиноподатників

У цьому матеріалі відійдемо від звичного нам податковоприбуткового обліку і звернемося до «безоплатних» операцій у платників єдиного податку.

Максим Нестеренко, податковий експерт

«Єдиноподатковий» облік, як ми знаємо, зосереджений на грошах. Але і в ньому є місце для операцій з безоплатного постачання товарів — операцій, де гроші не фігурують. Давайте розглянемо, як упливають безоплатні передачі і отримання на облік єдиноподатника.

Безоплатна передача

Спочатку поговоримо про безоплатну передачу. Отже, у випадку якщо платник єдиного податку виступає дарувальником — ситуація зовсім проста. Звернемося до «спеціалізованого» визначення доходу єдиноподатника, яке збереглося у ПКУ навіть після реформи.

Отже, згідно з п. 292.1 ПКУ дохід єдиноподатника — це:

а) для фізосіб-єдиноподатників:

— дохід у грошовій формі (готівковій та/або безготівковій);

— дохід у матеріальній або нематеріальній формі, визначеній п. 292.3 ПКУ;

б) для юросіб-єдиноподатників:

— дохід (включаючи дохід представництв, філій, відділень юридичної особи) у грошовій формі (готівковій та/або безготівковій);

— дохід у матеріальній або нематеріальній формі, визначеній п. 292.3 ПКУ.

Ясна річ, що у випадку, коли йдеться про безоплатну передачу, про грошову форму доходу нам слід забути. Тож залишається з’ясувати, чи належить безоплатна передача до «негрошових» доходів єдиноподатника-дарувальника.

Зробити це доволі легко, бо ж визначення таких доходів дає п. 292.3 ПКУ. А цей пункт говорить, що до «єдиноподаткового» доходу включаються лише безоплатно отримані товари (роботи, послуги). Про дохід від безоплатно наданих товарів (робіт чи послуг) ст. 292 ПКУ мовчить.

Отже,

якщо єдиноподатник надає безоплатно товари (послуги, основні засоби), на його податковому обліку це жодним чином не відображається

Таку ж думку щодо безоплатної передачі висловлюють податківці. Вони наголошують, що ПКУ не передбачає обов’язку єдиноподатника-дарувальника уключати до своїх доходів вартість безоплатно переданих товарів (див. консультацію із БЗ, підкатегорія 108.01.02).

Безоплатне отримання

Насамперед треба усвідомити, що за загальним правилом безоплатно отримані товари (роботи чи послуги) є доходом єдиноподатника (п. 292.3 ПКУ). Уточнимо, що конкретно потрапляє під визначення безоплатно отриманих товарів для цілей «єдиноподаткового доходу». Тож згідно з абзацом другим того ж таки п. 292.3 ПКУ безоплатно отриманими вважаються*:

* Також податківці наполягають, що єдиноподатник повинен відображати дохід на суму вартості безоплатно отриманих послуг у випадку, коли він отримує у безоплатне користування майно за договором позички (див. консультацію із БЗ. підкатегорія 107.04).

— товари (роботи, послуги), надані платнику єдиного податку згідно з письмовими договорами дарування;

— товари (роботи, послуги), надані платнику єдиного податку згідно з іншими письмовими договорами, укладеними відповідно до законодавства, за якими не передбачено грошової або іншої компенсації вартості таких товарів (робіт, послуг) чи їх повернення;

— товари, передані платнику єдиного податку на відповідальне зберігання і використані ним.

Зазначену інтерпретацію за формою витримано в дусі «загального» визначення безоплатно отриманих товарів (п.п. 14.1.13 ПКУ). Але для цілей «єдиноподаткового» доходу є одна суттєва відмінність:

аби отримані єдиноподатником товари (роботи, послуги) вважалися безоплатно отриманими, має бути дотримано письмову форму договору

У зв’язку з цим слід звернути увагу на кілька важливих обставин.

Письмова форма договору

Нагадаємо, що в письмовій формі завжди мають укладатися (ст. 208 ЦКУ):

— правочини між юридичними особами;

— правочини між фізичною та юридичною особою, крім тих, які виконуються безпосередньо в момент вчинення;

— інші правочини, щодо яких законом встановлена письмова форма.

Усні правочини можуть укладатися лише за умови дотримання цього загального правила. Усвідомивши це, розглянемо кілька аспектів договору дарування стосовно єдиноподатників.

По-перше, цивільне законодавство у деяких випадках допускає укладання угод и в усній формі (ст. 206 ЦКУ). Це стосується в тому числі і договору дарування. Наприклад , усно можуть вчинятися:

— договір дарування предметів особистого користування та побутового призначення (ч. 1 ст. 719 ЦКУ);

— договір дарування рухомих речей (ч. 2 ст. 181 ЦКУ), які не мають особливої цінності (ч. 4 ст. 719 ЦКУ).

По-друге, порушення письмової форми не робить правочин недійсним, якщо цей наслідок прямо не визначено законом (ч. 1 ст. 218 ЦКУ).

Так, як, наприклад, у частині договору дарування однією з умов недійсності є недотримання його письмової форми в разі дарування майнових прав або з обов’язком передати дарунок у майбутньому (ч. 3 ст. 719 ЦКУ).

По-третє, фізособам-підприємцям треба пам’ятати, що в процесі підприємницької діяльності вони підпадають під регулювання нормативно-правових актів, що регулюють діяльність юросіб (ч. 1 ст. 51 ЦКУ, роз’яснення Мін’юсту від 14.01.2011 р.). Це стосується у тому числі і дотримання вимог щодо письмової форми правочину відповідно до ст. 208 ЦКУ. Тож підприємець може укладати в усній формі тільки ті правочини, які може у такій формі укладати юрособа.

Що ж робити, якщо письмовий договір не укладено? Чи можна не обкладати отримані товари (роботи, послуги) єдиним податком? Ми пропонуємо обдаровуваному-єдиноподатнику такий принцип:

1) слід відобразити «єдиноподатковий» дохід — якщо законодавство визначає, що безоплатне передання / отримання товару (роботи, послуги) обов’язково має бути оформлене письмовим договором.

Під дію цього принципу потрапляють в тому числі й такі випадки:

а) письмову форму договору не було дотримано, хоча закон цього вимагав. Виняток тут становлять хіба що випадки, коли недотримання письмової форми призводить до нікчемності правочину (такі правочини, як відомо, не тягнуть за собою юридичних наслідків);

б) письмова форма договору не була обов’язковою, проте сторони вирішили дотримати її;

2) «єдиноподатковий» дохід відображати не потрібно — якщо законодавство не встановлює письмову форму договору як обов’язкову, у зв’язку з чим сторони обмежились усною формою. Цебто договір, який «вписується» у критерії ч. 1 ст. 206 ЦКУ, — договір дарування предметів особистого користування та побутового призначення (ч. 1 ст. 719 ЦКУ). Але в такому випадку фізособа, найімовірніше, буде стороною договору не як підприємець, а як громадянин.

Мабуть, саме ця, остання ситуація є найбільш спірною. Письмовий договір не укладено і укладати його було необов’язково. Якщо виходити з формального прочитання п. 292.3 ПКУ, тут «єдиноподаткового» доходу немає. При цьому уточнення щодо письмової форми у п. 292.3 ПКУ порівняно з п.п. 14.1.13 ПКУ можна сприймати як своєрідну «поблажку» законодавця щодо єдиноподатників.

Адже вони дуже часто укладають усні домовленості, в тому числі і щодо безоплатного отримання товарів.

Але не все так райдужно. У ПКУ є підстави розглядати негрошовий подарунок як «цивільний» дохід фізсособи-підприємця. Якщо це подарунок від юрособи, то у підприємця буде дохід у вигляді додаткового блага (п.п. «е» п.п. 164.2.17 ПКУ). При цьому слід пам’ятати, що суму ПДФО буде розраховано з урахуванням п. 164.5 ПКУ. А от якщо подарунок від іншої фізособи — тоді як дохід, який оподатковується власне за «подарунковими» правилами (п. 174.6 ПКУ).

Тож варто задуматись. Можливо, безпечніше уключити безоплатно отримані товари (роботи, послуги) в «єдиноподатковий» дохід і обкласти єдиним податком, аніж потім додатково морочитися з «цивільною» декларацією і отримати «цивільний» дохід зі ставкою оподаткування, значно вищою, ніж на спрощеній системі? Це ми до того, що підприємцю-єдиноподатнику краще не ігнорувати письмову форму договору. Аби не було потім зайвого клопоту.

Виняток із цього правила — подарунки вартістю менше 800 грн. (згідно з п.п. 165.1.39 ПКУ). Такі подарунки звільняються від оподаткування ПДФО*, тож при їх отриманні фізособі вигідно виступати саме як приватна особа, а не як підприємець. У решті ж випадків письмову форму договору краще дотримати і оподаткувати подарунок за «підприємницькими» правилами.

* Див. матеріал на с. 41.

При цьому зовсім не обов’язково на кожен дріб’язок, який дарують фізичній особі — підприємцю, укладати договір на три сторінки. Для того аби договір вважався письмовим, достатньо, щоби його зміст був зафіксований в одному або кількох документах, у листах, телеграмах, якими обмінялися сторони (ч. 1 ст. 207 ЦКУ). Це так званий спрощений спосіб укладання письмових договорів. Найпростіший приклад такого письмового договору — рахунок-фактура. Якщо при безоплатній передачі єдиноподатник-обдарований матиме на руках рахунок-фактуру — вважатиметься, що він дотримав письмову форму, а отже, і вимоги п. 292.3 ПКУ.

А як же бути з підприємствами-єдиноподатниками? У них, імовірно, буде можливість уникнути доходу за товарами (роботами чи послугами), які були отримані усно і в межах договорів, які не обов’язково укладати письмово.

Коли і в якій сумі відображати дохід?

В якій сумі слід відображати дохід? Юрособам-єдиноподатникам тут простіше. Вони будуть орієнтуватися на справедливу вартість отриманого подарунка — згідно з правилами бухгалтерського обліку. Цю ж суму буде відображено у первинних документах, за допомогою яких юрособа-єдиноподатник відображає факт оприбуткування безоплатно отриманих товарів. А от підприємцям-єдиноподатникам радимо все ж таки фіксувати вартість подарунка в договорі дарування (або у первинних документах).

Утім, слід зазначити, що податківці продовжують наполягати на тому, що дохід від безоплатно отриманих товарів відображається на рівні не нижче звичайної ціни (див. консультації із БЗ, підкатегорія 108.01.02). На нашу думку, ПКУ підстав для таких висновків не дає.

Датою, за якою відображається «єдиноподатковий» дохід, є дата підписання акта приймання-передачі безоплатно отриманих товарів (робіт, послуг) (п. 292.6 ПКУ)

Принагідно нагадаємо, що вартість безоплатно отриманих товарів (робіт/послуг) впливає на суму єдиного податку лише у єдиноподатників третьої групи. Для єдиноподатників першої і другої груп ця сума важлива лише для визначення обсягу граничної суми доходу для перебування на спрощеній системі оподаткування.