Книга: Давальницькі операції

Давальницькі операції

Договір на переробку давальницької сировини: важливі моменти

Як бути, якщо є сировина, матеріали та бажання виготовити продукцію, але немає для цього можливості (виробничих потужностей)? Відповідь проста: шукайте друга-виробника і укладайте з ним договір на переробку давальницької сировини!

У виграші залишитеся обоє. Власнику сировини не доведеться витрачатися на запуск виробництва, а переробник може працювати «на повну» і не відволікатися на закупівлю сировини та збут готової продукції. Такі взаємовигідні відносини сьогодні мають успіх. Про них і говоритимемо. І почнемо за традицією з суті давальницьких операцій. Зупинимося на важливих особливостях складання договору. Крім того, з’ясуємо, хто ж із сторін буде виробником і для кого готова продукція стане продукцією власного виробництва. Адже ці ключові моменти важливі для обліково-податкових цілей!

Наталія Адамович, податковий експерт

Основні поняття

Якщо зазирнути в ПКУ, то відповідно до його п.п. 14.1.134 ПКУ операції з давальницькою сировиною — це операції з переробки (обробки, збагачення чи використання) давальницької сировини (незалежно від кількості замовників і виконавців, а також етапів (операцій)) з метою одержання готової продукції за відповідну плату. Увага! У визначенні цього терміна є спеціальне застереження, що до операцій з давальницькою сировиною належать операції, в яких сировина замовника на конкретному етапі її переробки становить не менше 20 % загальної вартості готової продукції.

Давальницькою сировиною вважають сировину, матеріали, напівфабрикати, що комплектують вироби, енергоносії, які є власністю одного суб’єкта господарювання (замовника) і передаються іншому суб’єкту господарювання (виробнику) для виробництва готової продукції. Важливо! Готова продукція (її частина) повертається власнику сировини або за його дорученням іншій особі. Таке визначення давальницької сировини надано в п.п. 14.1.41 ПКУ.

Одразу зазначимо: ці спеціальні терміни важливі для цілей «ідентифікації» давальницьких операцій і відображення їх у податковому обліку. І основна особливість таких операцій:

право власності на давальницьку сировину на кожному етапі її переробки, а також на вироблену з неї готову продукцію належить замовнику

і не переходить до виконавця.

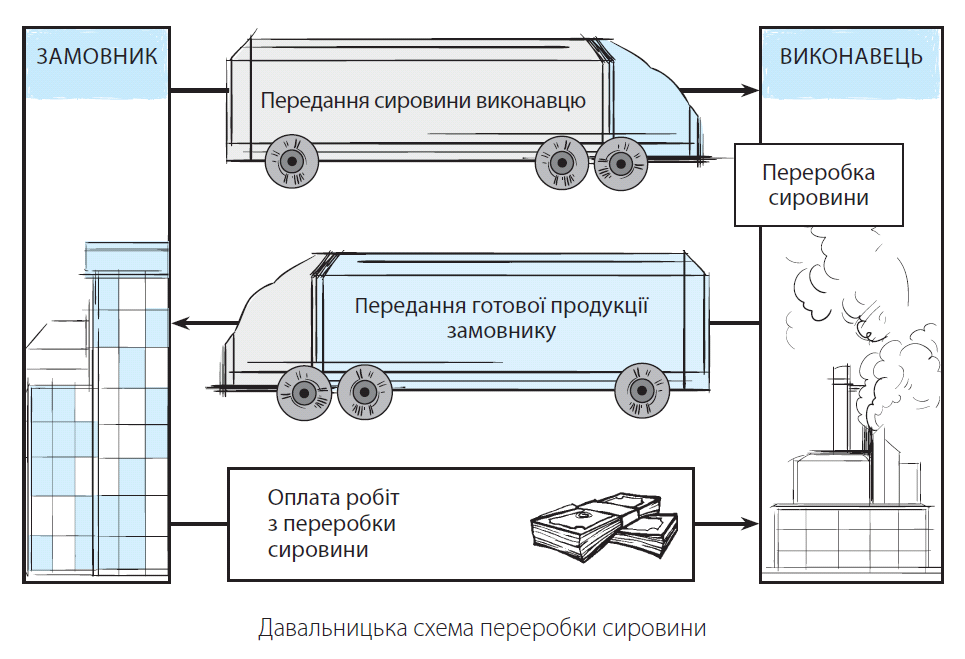

Отже, для податково-облікових цілей процес взаємодії сторін за операціями з давальницькою сировиною можна окреслити так:

1) замовник передає свою сировину виконавцю на переробку;

2) виконавець переробляє цю сировину в готову продукцію і передає її замовнику;

3) замовник приймає готову продукцію і оплачує роботи виконавця з переробки сировини.

А от застереження про 20 % питому вагу сировини у вартості готової продукції важливе і дотримувати його слід для ідентифікації давальницької операції виключно в цілях:

— права застосовувати нульову ставку обкладення податком на прибуток. Нагадаємо: застосовувати ставку 0 % не можуть підприємства, що займаються виробництвом продукції на давальницькій сировині (п. 44 підрозд. 4 розд. ХХ ПКУ);

— сплати акцизного податку. Нагадаємо: при виробництві підакцизних товарів з давальницької сировини акцизний податок сплачується податковим агентом (переробником). У свою чергу, замовник сплачує акцизний податок виробнику (пп. 212.2, 216.5 і п.п. 222.1.5 ПКУ).

В усьому ж іншому податковоприбутковий облік і ПДВ-оподаткування давальницьких операцій не залежатимуть від того, який відсоток сировини замовника (більше 20 % чи менше) використовується у виготовленні готової продукції.

Особливості договору

За своєю природою договір на переробку сировини на давальницьких умовах є договором підряду. Тому такий договір повинен укладатися з дотриманням норм, прописаних у § 1 гл. 61 ͪПідрядͫ ЦКУ для договору підряду.

Які вимоги слід урахувати, орієнтуючись на суть давальницького договору, за яким замовник передає підряднику (виконавцю) певну сировину, а той зобов’язується переробити її в готову продукцію?

Вимоги до давальницької сировини. У договорі слід обов’язково прописати, що виготовлення готової продукції відбувається з давальницької сировини замовника (дотримуючись норм ч. 1 ст. 839 ЦКУ).

Крім того, у договорі слід чітко зазначити вид сировини, що передається, її якість, кількість (одиницю виміру), обсяг. А також зазначити загальну вартість і ціну на кожен вид давальницької сировини.

Зауважимо, що якщо раптом при проходженні технологічного процесу виявиться брак сировини, підрядник може надіслати замовнику претензію. Строки її розгляду, а також процес заміни сировини так само бажано прописати в договорі.

На виконання норм ст. 840 ЦКУ в давальницькому договорі слід зазначити норми витрати сировини і матеріалу, строки повернення її залишків, а також основних відходів. Увага! Залишки сировини та основних відходів належать замовнику — їх обов’язково потрібно повернути (за винятком тільки тієї її частини, що може призначатися для оплати за переробку).

Не забувайте: переробник є відповідальним за збереження сировини (та іншого майна) замовника (ч. 1 ст. 841 ЦКУ).

Вимоги до готової продукції. У договорі обов’язково слід зазначити вид, назву готової продукції, що виробляється з сировини, її кількість та якість.

Як правило, кількість готової продукції зазначається на підставі технологічної схеми переробки, що описує не тільки відсоткове співвідношення сировини — готової продукції, а й всі етапи переробки.

Переробка поставленої сировини повинна здійснюватися в чіткій відповідн сті з технологією, етапи якої зафіксовано в договорі

Також важливо зазначити, що право власності на готову продукцію належить замовнику. І крім цього, зазначити загальну вартість і ціну готової продукції.

Умови постачання сировини та готової продукції. Важливо в договорі прописати графік постачання і умови приймання сировини підрядником на переробку, а також строки передачі готової продукції замовнику. А момент передання, наприклад, прив’язати до дат підписання актів приймання-передання сировини/готової продукції. Не буде зайвим прописати в договорі склад транспортних витрат і сторону, на яку їх покладено.

Нагадаємо: за дорученням замовника підрядник може продати готову продукцію третім особам. Умови такого передання також слід прописати в договорі (по суті, це буде договір комісії на продаж).

Оплата за договором. Важливу роль (особливо для цілей оподаткування) гратимуть положення договору про ціну і загальну вартість роботи з переробки, вид і порядок розрахунків за них. У договорі підряду слід також визначити ціну роботи або способи її визначення (ч. 1 ст. 843 ЦКУ). Ціна роботи в договорі підряду включає відшкодування витрат підрядника і плату за виконану ним роботу (ч. 3 ст. 843 ЦКУ).

Переробка виконується за оплату, що включає витрати переробника і плату за виконану роботу

Умови оплати слід чітко прописати в договорі. Майте на увазі: за взаємною згодою сторін розрахунки за переробку давальницької сировини можуть проводитися переданням частини давальницької сировини або частини готової продукції у власність переробника. Тоді назву, кількість і вартість давальницької сировини або готової продукції, які передаються до розрахунку за переробку давальницької сировини, зазначте в договорі.

Правда тим, хто працює на ЄП, слід уникати в таких відносинах розрахунку за роботу з переробки як повністю, так і частково матеріалами замовника або готовою продукцією. Такий розрахунок має бартерний характер (п.п. 14.1.10 ПКУ) з усіма негативними наслідками, що з цього випливають (детальніше див. статтю на с. 34).

Відповідальність сторін. Переробник несе відповідальність за збереження сировини, неправильне її використання (за порушення затвердженої технології переробки) і готової продукції замовника. Пропишіть розмір такої відповідальності в договорі. Крім того, майте на увазі, що сторони відшкодовують один одному збитки, що виникли в результаті невиконання або неналежного виконання зобов’язань за договором.

ЗЕД-особливості. Складати ЗЕД-договір на переробку давальницької сировини слід з урахуванням Положення про форму зовнішньоекономічних договорів (контрактів), затвердженого наказом Міністерства економіки та з питань європейської інтеграції України від 06.09.2001 р. № 201 (див. БЗ 114.07).

Цикл переробки давальницької сировини повинен вписуватися в межі 365-денного строку (ст. 151, 166 МКУ). Строк розраховується з дати митного оформлення МД на давальницьку сировину до дати оформлення МД на готову продукцію (щоправда, є й товари-винятки з більш тривалим циклом).

На розрахунки за надані (отримані) роботи з переробки давальницької сировини у грошовій формі поширюється 120-денний строк повернення валютної виручки (див. постанову НБУ від 13.12.2016 р.

№ 410). Відлік строку починається з дня підписання акта виконаних робіт.

Переробка сировини в межах ЗЕД-діяльності повинна спричинити зміну класифікаційного коду товару згідно з УКТ ЗЕД на рівні будь-якого з перших чотирьох знаків (ч. 4 ст. 40 МКУ).

Хто виробник?

Давайте зазирнемо в Методоснови і пояснення до КВЕД і поглянемо, як там трактують види діяльності, які здійснюються за винагороду або на підставі контракту, залучення зовнішніх ресурсів (серед яких і діяльність з переробки давальницької сировини), а також сторін таких відносин — замовника і підрядника. Одразу зробимо застереження.

Замовник і підрядник можуть перебувати на одній або різних економічних територіях — це не вплине на класифікацію обох одиниць

Замовник є виробничою одиницею, яка укладає договір з іншою виробничою одиницею (підрядником) з метою виконання певних завдань: здійснення частини виробничого процесу або навіть усього виробничого процесу.

Підрядник — виробнича одиниця, яка виконує частину виробничого процесу або навіть весь виробничий процес на підставі договору із замовником.

Важливо для підрядника! Так-от, підрядники, як правило, класифікуються як одиниці, які роблять ту саму продукцію або послуги за свій рахунок (виняток — торгівля та будівництво) (п. 81 Методоснов і пояснень до КВЕД).

Тобто якщо підрядник самостійно займається, наприклад, виробництвом меблів, то, взявшись за давальницьким договором виготовити їх з матеріалів замовника, його роботи на підставі давальницького договору так само класифікуватимуться за КВЕД як виробництво меблів.

КВЕД не виділяє виготовлення продукції з сировини замовника або переробку давальницької сировини в окремий вид діяльності у переробника

Тобто підрядник, займаючись переробкою давальницької сировини, повинен неодмінно мати КВЕД виробника, тобто вид діяльності — виробництво, навіть незважаючи на те що юридично операція з переробки давальницької сировини на відміну від переробки власної, буде роботою, а для цілей ПДВ — послугою. У п.п.14.1.41 ПКУ підрядник прямо названий виробником.

Це перш за все може стати в нагоді єдиноподатникам групи 2, які взялися за переробку продукції на давальницьких умовах (детальніше див. статтю на с. 34). Тепер про замовника.

Важливо для замовника! Замовник, який володіє сировиною (первинною сировиною або проміжною продукцією), що використовується як вхідні ресурси до виробничого процесу, і відповідно є власником кінцевого продукту (готової продукції, відходів), класифікується як виробник (п. 83 Методоснов і пояснень до КВЕД).

Хоча самі терміни «давальницька сировина» і «операція з давальницькою сировиною», наведені в пп. 14.1.41 і 14.1.134 ПКУ, замовника виробником не називають, проте там чітко вказано: виготовлена з давальницької сировини продукція стає готовою продукцією для замовника.

І для податкових цілей, на думку податківців, продукція, виготовлена з власної сировини на давальницьких умовах, є для підприємства-замовника продукцією власного виробництва (див. лист ГУ ДФС у Київській області від 07.07.2016 р. № 1555/10/10-36-12-02).

Для замовника цей момент важливий, зокрема для мети застосування РРО, адже ч. 1 ст. 9 Закону про РРО дозволяє не використовувати РРО при продажу продукції власного виробництва (крім технічно складних побутових товарів, що підлягають гарантійному ремонту*) з оформленням прибуткових касових ордерів.

* Нагадаємо: перелік технічно складних побутових товарів, що підлягають гарантійному ремонту, наразі у проекті.

І якщо для замовника ця продукція вважається продукцією власного виробництва, то при її продажу він може скористатися цією пільговою нормою. Але тут не все так просто (детальніше див. на с. 40).

Висновки

- Право власності на давальницьку сировину на кожному етапі її переробки, а також на вироблену з неї готову продукцію належить замовнику.

- Переробка виконується за оплату, що включає витрати переробника і плату за виконану роботу.

- У замовника операції з переробки давальницької сировини розглядаємо як виробничу діяльність — виготовлення продукції власного виробництва. У переробника — як операції з виконання робіт з переробки давальницької сировини в готову продукцію у складі його виробничої діяльності.

«Давал» у межах України

У цьому матеріалі поговоримо про бухоблік та оподаткування операцій з переробки давальницької сировини за договорами між резидентами, що виконуються в межах України.

Олексій Павленко, податковий експерт

Більше уваги в цьому матеріалі приділимо бухобліку давальницьких операцій, у тому числі й обліку відходів давальницької сировини, що виникають під час такого виробництва. Але, крім того, розглянемо також ряд аспектів податкового обліку і документального оформлення таких операцій. З останнього й почнемо.

«Документальні» моменти

Ще декілька слів щодо тексту «давальницького» договору (про цей договір також див. на с. 4). Важливу роль (особливо для цілей оподаткування) гратимуть положення договору про ціну та загальну вартість послуг з переробки, вид і порядок розрахунків за них. Обов’язково повинні застерігатися норми витрати давальницької сировини на виробництво кінцевого продукту переробки, «доля» відходів сировини, що утворилися у процесі переробки, браку тощо (ст. 840 ЦКУ). Не зашкодить прописати й особливості техпроцесу виробництва продукту на підприємстві (та обладнанні) переробника.

Важливий момент. Право власності на давальницьку сировину і готову продукцію (ГП), а також і на відходи, що виникли при переробці (якщо інше не передбачено договором) залишається в замовника і до переробника не переходить. За винятком тільки тієї частини сировини або ГП, що призначається для оплати за переробку.

Передача сировини в переробку здійснюється згідно з актом або накладною. В акті або накладній (видатковій, а не податковій**) на передачу сировини переробнику, крім інших необхідних реквізитів,

** Податкова накладна на цю операцію, що не вважається «постачанням», не оформляється (детальніше див. у розділі «ПДВ»).

обов’язково зазначайте облікову («заставну») вартість сировини

Її слід застерегти і в «давальницькому» договорі. При виникненні між сторонами спірних ситуацій під час виконання договору цей факт може відіграти важливу роль. Якщо розрахунок за переробку здійснюється сировиною (або ГП), то на таку частину сировини (ГП) складається окрема накладна (або акт) із зазначеною договірною вартістю сировини (ГП), що йде в оплату послуг.

Якого виду операція?

Два слова щодо терміна «операція з давальницькою сировиною», наведеного в п.п. 14.1.134 ПКУ (див. про нього на с. 4). На наш погляд, бухгалтерські та податкові наслідки давальницьких операцій не залежатимуть від дотримання (або недотримання) 20 %-ї мінімальної питомої ваги вартості сировини у вартості кінцевого продукту. Тобто, коли за «давальницьким» договором вартість переробленої сировини буде менше 20 % загальної вартості ГП, але при цьому перехід права власності до переробника на настільки дешеву сировину не відбувається, якийсь інший (альтернативний «давальницькому») варіант бухобліку і оподаткування не вбачається. Зауважимо, що мову ведемо тільки про договори на переробку сировини.

І нехай ця операція в термінології ПКУ вважатиметься не операцією з давальницькою сировиною, а, скажімо, простим договором підряду на виготовлення продукції з сировини — матеріалу замовника, бухоблік її буде аналогічним «давальницькому».

Водночас, це вартісне обмеження може вплинути на акцизний податок (про що — читайте на с. 45).

І ще нюанс. Зазначимо, що зараз у нормативах немає загального визначення, що вважати продукцією власного виробництва. А цей момент може бути важливий для цілей оподаткування давальницьких операцій (перш за все, ПДВ). Це може вплинути і на бухоблік, оскільки якщо продукцію, виготовлену з давальницької сировини, вважати продукцією виробництва замовника, то при формуванні її собівартості і списанні витрат на її виробництво (нехай навіть у дебет рах. 26, а не 23) необхідно чітко орієнтуватися на норми П(С)БО 16. Якщо ж вважати, що це — продукція виробництва переробника, то тоді в замовника давальницькі операції перетворюються на «ерзац-торговельні» і щодо їх бухвідображення можуть бути «різночитання».

Одразу зазначимо, що далі для цілей відображення в обліку давальницьких операцій

у замовника їх розглядаємо як виготовлення продукції, а в переробника — як діяльність з виконання послуг з переробки давальницької сировини в ГП

Ще декілька моментів.

При розрахунку за послуги не сировиною, а ГП, замовнику слід мати на увазі, що вартість ГП повинна включати (як складову собівартості ГП) і вартість послуг з переробки. Мабуть тому розрахунок сировиною, а не ГП, у межах «давальницьких» договорів більш популярний на практиці.

Якщо згідно з умовами договору переробник буде за відсутності давальницької сировини частково використовувати у виробництві ГП свою сировину, що згодом буде компенсована сировиною замовника, то для цілей бухобліку такі операції розцінюватимуться як обмін подібними активами (без відображення доходу), але для цілей ПДВ такий зустрічний обмін вважатиметься оподатковуваними постачаннями товарів.

ПДВ

Право власності на давальницьку сировину від замовника до переробника не переходить, тому операції з передачі давальницької сировини переробнику і повернення замовнику ГП (а також неперероблених залишків сировини і відходів виробництва) на податковий облік з ПДВ ані в замовника, ані в переробника впливати не повинні. Адже такі операції не є «постачанням товарів» (див. п.п. 14.1.191 ПКУ), отже, тут відсутній об’єкт оподаткування ПДВ. Але це не стосується тієї частини сировини або ГП, що йде в оплату за послуги з переробки (і випадків з компенсацією сировини переробника — див. останній абзац у попередній частині статті).

У замовника. Право на ПК від вартості таких послуг виникає: за датою оформлення акта про виконання послуг з переробки або датою списання грошових коштів з банківського рахунку в їх оплату — залежно від того, яка подія сталася раніше. Звичайно — за наявності ПН від переробника, зареєстрованої в ЄРПН.

Якщо оплату за переробку передбачено сировиною або ГП, то за датою передачі переробнику відповідної частини сировини або ГП у замовника виникають ПЗ виходячи з договірної вартості таких активів (але не нижче мінбази). За бажання можна на деякий час відстрочити відображення ПЗ у частині давальницької сировини, призначеній для оплати. Для цього спочатку в договорі передбачається грошовий розрахунок за переробку, а при підбитті підсумків ця умова змінюється на «розрахунок сировиною». Тоді документально здійснюється «повернення» цієї частини сировини і оформляється передача її переробнику за новою накладною (або актом), але вже не як давальницької.

Крім того, слід пам’ятати, що безоплатна передача переробнику відходів давальницької сировини, що мають господарську цінність, теж може бути об’єктом оподаткування ПДВ. Хоча визначення бази оподаткування таких відходів це окрема проблема. Адже при безоплатній передачі нарахування ПДВ за п. 198.5 ПКУ повинно здійснюватись за ціною придбання придбаної сировини. Проте ціна придбання сировини і ціна її відходів — речі зовсім різні. На наш погляд, у такому разі найлогічніше орієнтуватися на ту вартість, за якою замовник оприбутковує відходи в бухобліку, але чи влаштує це податківців?.. (Крім того, зауважимо, що в листі ДФСУ від 12.01.2017 р. № 408/6/99-99-15-03-02-15 фіскали, схоже, знову створюють інтригу щодо другого ПЗ при безоплатній передачі — за п. 188.1 ПКУ) У переробника. Нарахування ПЗ з ПДВ з послуг з переробки давальницької сировини здійснюється за ставкою 20 % за першою подією: датою оформлення акта або датою отримання грошових коштів від замовника. Якщо розрахунок за переробку буде сировиною або ГП, то при отриманні від замовника цих активів (і ПН) у переробника виникає право на ПК від їх договірної вартості.

Аналогічний підхід до оподаткування ПДВ давальницьких операцій викладають і податківці в Базі знань (див. консультацію в категорії 101.06).

Ще декілька нюансів.

Послуги з виробництва на давальницьких умовах необ’єктної або пільгованої з ПДВ продукції (наприклад, лікарських засобів, книг (підручників) вітчизняного виробництва) оподатковуватимуться ПДВ на загальних підставах за основною ставкою (якщо тільки в ПКУ спеціально не передбачено пільгу для таких послуг).

Податківці в БЗ (категорія 101.13) зазначають, що пільга з ПДВ для підприємств інвалідів з п. 197.6 ПКУ повинна застосовуватися і в разі надання ними послуг з переробки давальницької сировини. Тут важливо тільки, щоб собівартість «інвалідних» послуг не була нижча 8 % їх договірної вартості. При цьому пільга застосовуватиметься незалежно від дотримання «20 %-го» критерію, але такі «пільговані» переробники будуть більше цікаві замовникам, які за давальницькими схемами виробляють пільговані або «необ’єктні» товари, або замовникам, що є неплатниками ПДВ…

Бухоблік (і податок на прибуток)

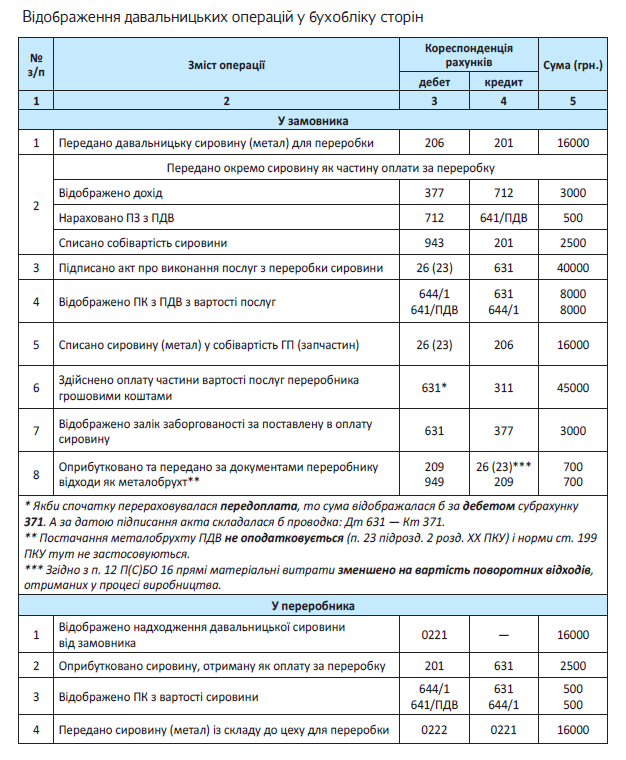

У замовника. Вартість давальницької сировини, що передається на переробку, продовжує значитися в замовника на балансі, але переноситься в дебет субрахунку 206 «Матеріали, передані в переробку». Аналітичний облік переданої давальницької сировини ведеться в розрізі, що забезпечує інформацію про підприємства-переробники і контроль за операціями з переробки та відповідними витратами.

Виняток — сировина, що йде в оплату за послуги з переробки, — вона списується «під реалізацію», а дохід за нею відображається в розмірі справедливої вартості «зустрічних» послуг (п. 23 П(С)БО 15).

Про відображення замовником давальницьких операцій у бухобліку див. в описі субрахунку 206 в Інструкції № 291, а також у листі Мінфіну від 22.06.2007 р. № 31-34000-10-16/12889. Там зазначено, що

витрати на переробку матеріалів/ сировини, що оплачуються стороннім організаціям, повинні відображатися безпосередньо за дебетом рахунків, на яких ведеться облік виробів, отриманих з переробки

Тобто, розуміючи це буквально, вартість послуг з переробки повинна, оминувши рахунок 23 «Виробництво», списуватися одразу до дебету рахунку 26

«Готова продукція» (27 «Продукція сільськогосподарського виробництва»). Якщо ж продукт переробки є напівфабрикатом, то вона відобразиться за дебетом рахунку 25 «Напівфабрикати» (з якого згодом — при передачі в подальше виробництво — проводиться списання до дебету рах. 23).

На практиці бухгалтери нерідко вартість послуг з переробки (а також вартість сировини та інших витрат, що включаються до собівартості ГП) акумулюють на дебеті рахунку 23*. Хоч такий підхід і не дуже корелює з описом субрахунку 206 Інструкцією № 291, але він викладений, наприклад, у п. 440 Методрекомендацій № 373, тому в бухпроводках (див. нижче) ми поряд з рахунком 26 наводимо (у дужках) і рахунок 23.

* З подальшим їх списанням у складі фактичної собівартості ГП з кредиту рах. 23 до дебету рахунку 26 (27, 25).

У переробника. Згідно з Інструкцією № 291 при переробці сировини вартість давальницької сировини відображається у переробника за балансом (виняток — частина сировини, отримана як оплата за переробку). Аналітичний облік сировини може вестися переробником у розрізі замовників, видів сировини і за місцями зберігання або переробки. Вартість ГП, виготовленої з цієї сировини, також відображається за балансом.

Інструкція № 291 містить для цього позабалансовий субрахунок 022 «Матеріали, прийняті для переробки».

Для цілей відображення на цьому субрахунку руху давальницької сировини, а крім того, і ГП**, можна ввести на 022-му додаткові субрахунки:

0221 — «Давальницька сировина на складі»,

0222 — «Давальницька сировина в переробці»,

0223 — «Готова продукція з давальницької сировини».

** Позабалансовий субрахунок 023 «Матеріальні цінності на відповідальному зберіганні» для цих цілей не підходить (див. його опис в Інструкції № 291).

Готову продукцію переробнику зручніше, на наш погляд, обліковувати за балансом — за ціною витраченої на неї сировини. У принципі, можливий варіант відображення за обліковими (наприклад, договірними) цінами. Хоча він не дуже зручний, оскільки для цього доведеться «дооцінювати» вартість сировини, що пішла на виробництво такої ГП.

Переробник обліковує витрати, що входять до собівартості його послуг з переробки сировини, за дебетом рах. 23 і потім списує їх (без урахування вартості переробленої сировини) «під реалізацію» (тобто при відображенні суми доходу від послуг з переробки у кредиті субрахунку 703) — до дебету субрахунку 903 «Собівартість реалізованих робіт і послуг».

Податкових різниць за такими операціями для цілей податку на прибуток ПКУ не передбачає

Облік відходів давальницької сировини, отриманих у результаті переробки, залежатиме від того, як доля від ходів (і браку) прописана в «давальницькому» договорі. (Якщо там нічого не зазначено, то відходи мають бути повернені замовнику — ст. 840 ЦКУ.) Відходи можуть бути видалені або утилізовані. Або — якщо відходи мають господарську цінність — перероблені або реалізовані. Від цього залежатиме й відображення їх в обліку конкретною стороною. Відходи, що мають госпцінність, прибуткуються замовником за чистою вартістю реалізації або за ціною можливого використання — залежно від напряму їх подальшого використання (Дт 20, Кт 26 (23)). Якщо відходи, що мають госпцінність, безоплатно надаються (залишаються) переробнику (та не є частиною плати за переробку), то він прибуткує їх у кореспонденції з рахунком інших доходів.

Приклад. Підприємство-замовник передає за договором про переробку давальницької сировини підприємству-переробнику металеві листи для виготовлення шляхом штампування 10000 шт. автозапчастин.

Вартість давальницької сировини (металу) становить 16000 грн. (без ПДВ). Вартість послуг переробки сировини на готову продукцію становить 48000 грн. (у тому числі ПДВ — 8000 грн.), собівартість послуг з переробки сировини дорівнює 25000 грн.

У результаті переробки отримані відходи металу, що мають деяку господарську цінність, які згідно з договором залишаються в переробника (без оплати — як металобрухт, тобто не як оплата за послуги ), ціна можливого використання таких відходів визначена у 700 грн.

Згідно з договором оплата за послуги здійснюється частково грошовими коштами — на суму 45000 грн., а частково сировиною — на суму 3000 грн. (ця сировина не є давальницькою і передається переробнику за окремою накладною).

На завершення любителям давальницьких схем хочемо нагадати про існування листа ДФСУ від 11.09.2015 р. № 33787/7/99-99-22-02-01-17 і про те, що фіскали зазвичай ставляться до давальницьких операцій насторожено.

Висновки

- У нормативах немає загального визначення, що вважати продукцією власного виробництва. А цей момент може бути важливий для цілей оподаткування давальницьких операцій (перш за все, ПДВ). Деякою мірою він може позначитися і на бухобліку таких операцій.

- Право власності на давальницьку сировину від замовника до переробника не переходить, тому операції з передачі давальницької сировини переробнику і повернення замовнику ГП (а також неперероблених залишків сировини і відходів виробництва) на податковий облік з ПДВ ані в замовника, ані в переробника впливати не повинні.

- Слід пам’ятати, що безоплатна передача переробнику відходів давальницької сировини, що мають господарську цінність, теж може бути об’єктом обкладення ПДВ, але тут є питання з визначенням бази оподаткування ПДВ.

- Інструкція № 291 вартість послуг з переробки (а також вартість сировини та інших витрат, що включаються до собівартості ГП) вимагає обліковувати на ра унках обліку ГП (26, 27). На практиці ж бухгалтери нерідко акумулюють такі витрати за дебетом рахунку 23.

- Відходи, що мають госпцінність, прибуткує замовник за чистою вартістю реалізації або за ціною можливого використання. Подальше їх відображення залежить від того, як «доля» відходів прописана в давальницькому договорі.

Переробка давальницької сировини нерезидента (ввезення): шпаргалка переробника

Із попередньої статті ви вже знаєте про організацію та облік давальницьких операцій на теріторії України. А зараз розповімо про те, як обліковують іншу операцію: коли резидент ввозить до України з-за кордону сировину для переробки тут у готову продукцію (ГП), яку потім вивозить замовнику за межі митної території України. Ну а оскільки замовником у такому разі виступає нерезидент, усі облікові нюанси розглядатимемо тільки з «дзвіниці» переробникарезидента.

Алла Свіріденко, податковий експерт

Митний режим переробки

Давальницьку сировину, отриману від нерезидента для переробки на території України, ввозять у митному режимі переробки на митній території України. Такі операції регулює гл. 23 МКУ.

Переробка на митній території — митний режим, згідно з яким іноземні товари піддаються в установленому законодавством порядку переробці без застосування до них заходів нетарифного регулювання зовнішньоекономічної діяльності, за умови подальшого реекспорту продуктів переробки (ст. 147 МКУ). При цьому альтернативою реекспорту може бути поміщення кінцевого продукту в інший митний режим (ч. 1 ст. 160 МКУ).

До операцій переробки ст. 150 МКУ відносить власне переробку товарів, у тому числі обробку, монтаж, демонтаж, використання окремих товарів, які сприяють або полегшують процес виготовлення продуктів переробки.

Зверніть увагу! Переробкою імпортної сировини може займатися підприємство, що здійснює його ввезення, самостійно, а може залучати до цього субпідрядників. Причому субпідрядники можуть виконувати як окремі операції з переробки давальницької сировини, так і взагалі весь цикл переробки, за дорученням підприємства, якому видано дозвіл на переробку (ч. 3 ст. 150 МКУ).

І ще один важливий момент.

Якщо давальницький контракт передбачає розрахунок за переробку (повністю або частково) сировиною, то така частина сировини одразу має бути оформлена в митному режимі імпорту

Це випливає з положень ч. 1 ст. 155 МКУ.

Письмовий дозвіл на переробку

У митний режим переробки на митній території України товари поміщають з письмового дозволу митного органу за заявою власника цих товарів або уповноваженої ними особи (ч. 1 ст. 149 МКУ).

Перелік документів, які власнику сировини (уповноваженій особі) потрібно представити митникам для отримання Дозволу, наведено в ч. 2 ст. 149 МКУ. Зокрема, вам знадобляться: ЗЕД-договір на переробку, технологічні схеми переробки, договори на переробку товарів з іншими підприємствами (якщо окремі операції або повний цикл переробки здійснюватиме інше підприємство), інші документи за бажанням власника.

Строки переробки митники зазначають у Дозволі окремо для кожного конкретного випадку. При цьому встановлений у Дозволі строк може бути продовжено, але загальний строк переробки не може перевищувати 365 днів. Продовження строку переробки відбувається на підставі письмової заяви підприємства, якому видано Дозвіл, і за наявності на те документально підтверджених причин (ч. 1 ст. 151 МКУ).

Крім того, якщо зовнішньоекономічний договір, на підставі якого здійснюється переробка, передбачає ввезення товарів з метою переробки окремими партіями протягом певного періоду часу на однакових умовах, Дозвіл видають на обсяг товарів і строк, визначені договором, але не більше ніж на один рік.

Дозвіл видають переробнику безоплатно, протягом п’яти робочих днів від дати подання на митницю заяви і необхідних для отримання Дозволу документів

Причини відмови у видачі Дозволу перелічено в ч. 8 ст. 149 МКУ.

І ще. Якщо ви плануєте залучати до робіт субпідрядників, не забудьте вписати їх у Дозвіл або отримати на них окремий Дозвіл. При цьому за дотримання порядку переробки відповідальність перед митниками нестиме підприємство-підрядник, на якого виписано «основний» Дозвіл (ч. 3 ст. 150 МКУ).

Ввізне мито, обмеження, відповідальність

Ввізне мито. Як зазначено в ч. 1 ст. 148 МКУ, поміщення товарів у митний режим переробки на митній території здійснюється з умовним повним звільненням від оподаткування митними платежами. Як наслідок цього, п.п. 1 ч. 1 ст. 284 МКУ передбачає умовне повне звільнення від ввізного мита для товарів, поміщених у митний режим переробки на митній території*.

* Про оподаткування ПДВ операцій за договорами на переробку давальницької сировини нерезидента ми детально розповіли у статті на с. 21.

Сплатити ввізне мито вам доведеться в разі випуску у вільний обіг продуктів переробки, отриманих з товарів, поміщених у митний режим переробки на митній території (ч. 12 ст. 286 МКУ).

Обмеження. Тут потрібно пригадати постанову КМУ від 27.03.2013 р. № 295, якою затверджено Перелік товарів, поміщення яких у митний режим переробки на митній території України забороняється. До таких товарів віднесено:

1) м’ясо та їстівні субпродукти (група 02 УКТ ЗЕД);

2) одяг та інші вироби, що використовувалися (код УКТ ЗЕД — 6309 00 00);

3) товари, у результаті переробки яких отримуються продукти переробки (крім залишків і відходів, зазначених у ст. 157 МКУ) за кодами згідно з УКТ ЗЕД, що визначені у ст. 1 Закону України «Про ставки вивізного (експортного) мита на брухт легованих чорних металів, брухт кольорових металів та напівфабрикати з їх використанням» від 13.12.2006 р. № 441-V.

Відповідальність. Як відомо, за порушення строків проведення валютних розрахунків Законом про розрахунки в інвалюті встановлено відповідальність. Так, у разі затримки з боку нерезидента оплати послуг з переробки протягом 120 календарних днів з моменту підписання акта або іншого документа, що підтверджує виконання робіт, вам загрожує пеня в розмірі 0,3 % суми неотриманої виручки в іноземній валюті за кожен день прострочення платежу, перерахованого у гривні за курсом НБУ на день виникнення заборгованості. Причому питання дотримання строків розрахунків, як і раніше, актуальне для ЗЕД-переробників навіть після останніх змін зазначеного Закону.

Що стосується «бартерної» частини відповідальності за порушення валютного законодавства, то все, що ми говоримо з цього приводу в статті про ЗЕД-договори на вивезення сировини (див. с. 25), абсолютно справедливо і в нашому випадку. Тому повторюватися не будемо, а підемо далі.

Завершення митного режиму переробки

Як випливає з уже зазначених нами положень ст. 147 і 160 МКУ, митний режим переробки закінчується:

— реекспортом продуктів переробки або

— поміщенням їх в інший митний режим (наприклад, у митний режим імпорту).

Для вивезення (реекспорту) ГП, виготовленої виконавцем з давальницької сировини іноземного замовника, за межі митної території України необхідно здійснити її митне оформлення.

Згідно з п. 12 розд. V Порядку № 657 митне оформлення ГП, отриманої в результаті переробки товарів, розміщених у режимі переробки на митній території України, при їх реекспорті здійснюється митним органом, зазначеним у Дозволі. До МД на таку ГП прикладають перелік українських товарів, використаних при переробці, із зазначенням їх кількості та вартості. При цьому

декларант має право заявити українські товари (крім палива та енергії), що повністю використані при переробці імпортних товарів, у митний режим експорту

Другий варіант (поміщення в митний режим імпорту) застосовують, наприклад, якщо контракт передбачає проведення розрахунку за переробку ГП. У цьому випадку вам доведеться оформити імпорт ГП із застосуванням заходів нетарифного регулювання і обкласти її вартість митними платежами, у тому числі сплатити імпортний ПДВ (ст. 155 МКУ).

Як ви розумієте, розрахунок за ЗЕД-договором на переробку давальницької сировини ГП (утім, як і імпортною сировиною) перетворює такий договір на бартерний. Тому, перш ніж прописувати в ньому способи розрахунку за договором, не забудьте гарненько зважити всі «за і проти» і вже після цього приймати рішення: який із способів оплати буде у вашому випадку оптимальним. Причому при натуральному розрахунку за переробку бажано зіставити митне оподаткування сировини з аналогічним оподаткуванням ГП.

Ще один можливий варіант закриття митного режиму переробки — реалізація нерезидентом-замовником ГП на митній території України. Проте згідно з ч. 2 тієї ж ст. 155 МКУ таке можливо тільки через зареєстроване в Україні представництво нерезидента-замовника. Причому у такому разі на це представництво (а не на переробника) МКУ покладає обов’язок з декларування продуктів переробки (ГП) для вільного обігу.

Відходи переробки давальницької сировини

Доля відходів, що утворилися в результаті переробки, залежатиме від того, чи мають вони господарську цінність і які домовленості щодо них прописано в ЗЕД-контракті.

1. Відходи не мають господарської цінності. Оскільки нести витрати на вивезення таких відходів, як правило, немає сенсу, то вони підлягають видаленню в Україні (без оформлення митної декларації). Причому видалення має статися до закінчення строку переробки товарів.

Види таких відходів і їх «плановий» обсяг зазначають у розділі 10 таблиці, що є Додатком до заяви на отримання Дозволу (додаток 4 до Порядку № 657). Вони перебувають під митним контролем до моменту подання митникам документів, що підтверджують їх видалення (договорів, актів приймання-передачі, актів видалення тощо).

2. Відходи, що мають господарську цінність. З такими відходами чинять одним з таких способів:

— вивозять з України в режимі реекспорту на адресу нерезидента-замовника (або на іншу зазначену замовником адресу);

— залишають в Україні (на що оформляється ввізна МД), і переробник використовує їх у власному виробництві (реалізує їх на сторону);

— нерезидент реалізує їх на території України третій особі через постійне представництво.

Відходи, що мають господарську цінність та/або ті, які можуть утилізувати, підлягають поміщенню у відповідний митний режим до закінчення строку переробки сировини (ч. 1 ст. 157 МКУ). Тобто до закінчення строку переробки відходи, як і сама давальницька сировина, вважаються поміщеними в митний режим переробки. А вже подальші дії з ним залежатимуть від виду відходів і домовленостей із замовником.

Якщо відходи будуть вивезені з України, то їх так само, як і готову продукцію, поміщають у митний режим реекспорту і на них оформляють експортні МД*.

* Продукти переробки, отримані в результаті переробки іноземних товарів, щодо яких установлено особливі види мита на підставі рішень Міжвідомчої комісії з міжнародної торгівлі про застосування антидемпінгових, компенсаційних або спеціальних заходів, прийнятих відповідно до законів України, підлягають обов’язковому реекспорту за межі митного кордону України (постанова КМУ від 27.03.13 р. № 295).

Якщо ж контрактом передбачено, що «цінні» відходи залишаються у переробника (будуть ним утилізовані, використані для своїх господарських цілей або реалізовані), то переробник повинен оформити на себе ввізну МД на ці відходи і сплатити всі необхідні митні платежі (мито, інші податки та збори), якими супроводжується ввезення (імпорт) таких продуктів. Це й буде підставою для завершення митного контролю за такими відходами в межах давальницької операції.

Бухгалтерський облік

Отримання сировини. Як ми вже з’ясували, давальницька сировина є власністю замовника і до виконавця вона не переходить. Тому, з урахуванням вимог Інструкції № 291, вартість такої сировини у переробника відображається за балансом. Для цього застосовують позабалансовий субрахунок 022 «Матеріали, прийняті для переробки».

На відміну від операцій за внутрішньоукраїнськими договорами, у разі отримання давальницької сировини за ЗЕД-договором її вартість спочатку виражена в іноземній валюті. Тому при зарахуванні сировини до Дт 022 договірну ціну сировини доведеться перерахувати у гривні за курсом НБУ на дату оприбутковування.

Аналітичний облік давальницької сировини на позабалансовому субрахунку 022 ведуть за замовниками, видами сировини та матеріалів і за місцями їх зберігання або переробки.

Облік витрат на переробку. Як передбачено в самій Інструкції № 291, облік витрат на переробку і доопрацювання давальницької сировини також ведуть за Дт рахунку 23 «Виробництво» (за винятком вартості давальницької сировини замовника). При цьому формування собівартості таких робіт у бухгалтерському обліку виконавця-резидента ведуть відповідно до пп. 11 — 16 П(С)БО 16.

Дохід від виконання робіт з переробки в бухгалтерському обліку виконавця формується відповідно до П(С)БО 15.

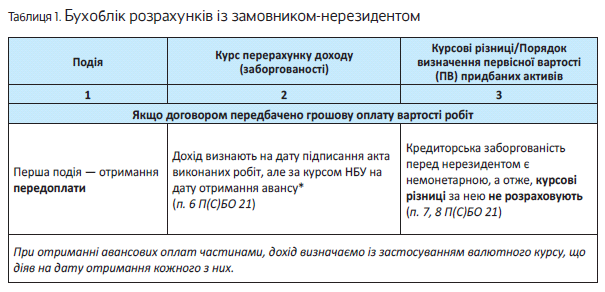

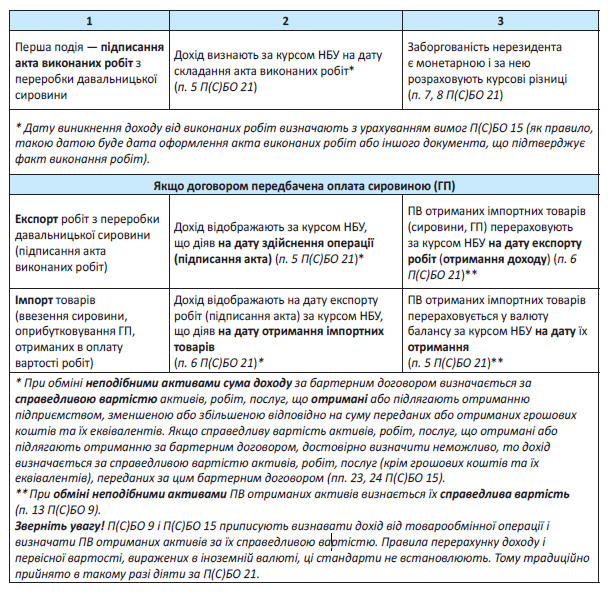

Облік розрахунків з нерезидентом. Порядок відображення в обліку розрахунків із замовником залежатиме від того, який спосіб оплати передбачено в самому договорі: грошовими коштами чи сировиною (ГП). Крім того, свій відбиток накладає і той факт, що як правило, розрахунки із замовником-нерезидентом підприємства ведуть в іноземній валюті, а отже, повинні керуватися нормами П(С)БО 21 (див. табл. 1).

Облік відходів. Найпростіша ситуація у випадках, коли відходи, отримані під час переробки давальницької сировини, не мають господарської цінності або за договором отримані відходи вивозять з території України і передають замовнику. У такій ситуації у бухобліку переробник відображає тільки витрати, пов’язані з реекспортом або видаленням відходів.

Якщо придатні до використання відходи придбавають за плату, у такому разі облік ідентичний звичайному імпорту товарів (відходи прибуткуються на балансі за контрактною ціною).

Якщо договором передбачено безоплатну передачу відходів, тоді їх оприбутковування на баланс рекомендуємо відображати за аналогією з безоплатним отриманням запасів з визнанням відповідного доходу (Кт 718 «Дохід від безоплатно отриманих оборотних активів»). При цьому оцінюють відходи за:

— справедливою вартістю, за яку приймають чисту вартість реалізації — якщо відходи призначено для реалізації на сторону;

— ціною (вартістю) можливого використання — якщо відходи призначено для споживання у виробничому процесі на самому підприємстві.

Крім того, на наш погляд , в оціночних цілях можна використовувати визначену у ввізній МД митну вартість таких відходів, з якої справлялися митні платежі.

На завершення розглянемо приклад.

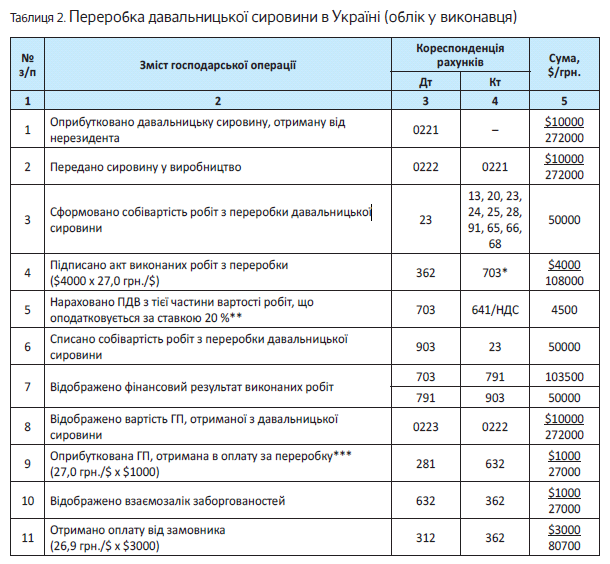

Приклад. Підприємство-резидент уклало контракт з нерезидентом на переробку давальницької сировини на митній території України.

Згідно з договором контрактна вартість сировини становила $10000, а вартість послуг з її переробки — $4000.

Розрахунок за переробку давальницької сировини здійснюється частково грошовими коштами ($3000), а частково — готовою продукцією ($1000) після підписання акта виконаних робіт.

Фактична виробнича собівартість робіт з переробки давальницької сировини дорівнює 50000 грн.

Курс НБУ становив (умовно):

— на дату митного оформлення давальницької сировини — 27,2 грн./$;

— на дату підписання акта виконаних робіт — 27,0 грн./$;

— на дату отримання оплати від замовника-нерезидента — 26,9 грн./$;

— на дату реекспорту готової продукції — 27,0 грн./$.

У бухгалтерському обліку виконавця-резидента операції з отримання та переробки давальницької сировини, а також взаєморозрахунки із замовником показують так:

Податковий облік

У податковоприбутковому обліку як високодохідних, так і малодохідних платників податків ці операції відображаються за бухобліковими правилами.

Виняток становлять тільки контрольовані операції з нерезидентом-замовником, до яких застосовують вимоги ст. 39 ПКУ. При відображенні в обліку таких операцій потрібно пам’ятати про існування податкових різниць, установлених пп. 140.5.1 — 140.5.2. Крім того, майте на увазі і різниці з п.п. 140.5.4 ПКУ.

Щодо ПДВ, то п.п. 195.1.3 ПКУ передбачає, що послуги з переробки давальницької сировини, попередньо увезеної на митну територію України для виконання таких робіт і вивезеної за межі митної території України платником, який виконував такі роботи, або отримувачем-нерезидентом, оподатковуються ПДВ за ставкою 0 %. Виняток становить частина робіт з переробки сировини, що припадає на виготовлення продукції, не вивезеної з України, яка йде в оплату вартості робіт переробника-резидента. Такі роботи оподатковують за загальною ставкою 20 % (про всі подробиці нарахування ПДВ за давальницькими ЗЕД-операціями див. на с. 21).

Висновки

- Давальницьку сировину, отриману від нерезидента для переробки на території України, ввозять у митному режимі переробки на митній території України.

- Для товарів, поміщених у митний режим переробки на митній території України, передбачено умовне повне звільнення від ввізного мита.

- Митний режим переробки закінчується реекспортом продуктів переробки або поміщенням їх в інший митний режим.

- У податковому обліку операції з переробки давальницької сировини нерезидентів обліковують за бухобліковими правилами, але з урахуванням вимог «трансфертної» ст. 39 ПКУ.

«ЗЕД-давал»-переробка в Україні: усе про ПДВ

Продовжуючи обговорювати операції з ввезення та переробки сировини нерезидента на території України, у цьому матеріалі розглянемо аспекти оподаткування таких операцій ПДВ. У частині оподаткування давальницької сировини цей податок займає дуже важливе місце. «Хижа лапа» ПДВ у цій «ЗЕД-давал»-схемі може зачепити як операції ввезення/вивезення сировини/ГП, так і послуги з переробки сировини «нереза», а крім цього — і операції з відходами, що виникають при переробці такої сировини.

Олексій Павленко, податковий експерт

Отже, оподаткування ПДВ операцій з переробки в Україні сировини нерезидентів має свої особливості. І тим, кого спіткала доля зв’язатися з такими операціями, хоч-не-хоч доведеться розібратися і в цих нюансах. Ну що ж, ми бажаємо вам надати в цьому посильну допомогу. І почнемо з початку ☺, тобто з операцій із ввезення «нерез»-сировини.

Ввезення сировини

Оподаткування ПДВ операцій з увезення сировини регулює норма п. 206.12 ПКУ. Нею передбачено, що до операцій із ввезення в Україну товарів у митному режимі переробки на митній території застосовується умовне повне звільнення від оподаткування — при дотриманні вимог і обмежень, установлених гл. 23 МКУ. Тому при дотриманні вимог цієї глави МКУ — тобто при отриманні переробником від митниці письмового дозволу на переробку (далі — Дозвіл), поміщенні сировини, що ввозиться, у митний режим переробки і своєчасному вивезенні ГП ввізний ПДВ сплачуватися не повинен.

Але це не стосується тієї частини сировини, яка згідно з контрактом ввозиться для оплати за послуги з переробки. Така частина сировини одразу повинна оформлятися в митному режимі імпорту, що супроводжується сплатою ввізного ПДВ та інших митних платежів.

Про наслідки (у тому числі за ввізним ПДВ), коли переробник не вписався у строк, зазначений у Дозволі, тобто не дотримав вимоги та обмеження з гл. 23 МКУ, читайте далі, а саме про вивезення ГП із запізненням.

Вивезення ГП

Вивезення своєчасно. Згідно зі ст. 160 МКУ митний режим переробки, як правило, завершується реекспортом, а

норма п. 206.5 ПКУ вивезення з території України товарів у митному режимі реекспорту звільняє від ПДВ

Вивезення ГП, виготовленої з «еквівалентними» українськими товарами. Нагадаємо, що ст. 158 МКУ дозволяє здійснити реекспорт ГП, яка була виготовлена не з сировини нерезидента, а з так званих «еквівалентних товарів» (ідентичної сировини переробника).

До речі, ввезення «нерез»-сировини як еквівалентної компенсації за витрачені переробником свої «еквівалентні товари» (незважаючи на те, що це фактично — бартер) усе одно підлягає оформленню в митному режимі переробки (див. ст. 158 МКУ) і не оподатковується ввізним ПДВ*. До того ж при вивезенні ГП, яку виробили при використанні «еквівалентних товарів», нарахування ввізного ПДВ за ввезеною сировиною нерезидента, що не використовувалася для переробки за цим контрактом, а просто компенсувала «еквівалентну сировину» переробника, усе одно не здійснюється. Адже норми ст. 23 МКУ не порушуються, а отже, дотримується зазначена умова для звільнення з п. 206.12 ПКУ.

* Проте відповідно до Порядку № 657 обов’язковою умовою для цього має бути вказівка «еквівалентної» сировини в додатку до заяви.

Але будьте обережні в цих ситуаціях з еквівалентною компенсацією, а також у тих ситуаціях, коли вартість використаних переробником для виробництва ГП товарів не увійшла до вартості послуг з переробки, а згідно з контрактом компенсується окремо. Адже тут також виникає питання з ПДВ щодо сировини переробника, використаної для виробництва ГП, що вивозиться. Згідно з ч. 2 ст. 154 МКУ декларант має право заявити такі українські товари (за винятком палива та енергії), що були повністю використані при переробці сировини нерезидента, у митний режим експорту. А в такому разі вже можна претендувати на нульову ставку з ПДВ згідно з п. 206.4 ПКУ.

Якщо ж ідентична сировина не буде оформлена в режимі експорту, то тоді вона у складі загальної вартості ГП, що поміщається в режим реекспорту, на нашу думку, не оподатковуватиметься ПДВ — на підставі п. 206.5 ПКУ. Але при такому розкладі переробнику може загрожувати норма п. 198.5 ПКУ (оскільки у фіскалів буде привід заявити, що ця сировина була використана в неоподатковуваних операціях), що вимагає нарахування ПЗ з ПДВ, виходячи з ціни придбання «еквівалентної» сировини. Загалом, потрібно старатися «компенсаційну» сировину, що пішла у виробництво ГП, оформляти окремо — у митному режимі експорту.

Частина ГП як розрахунок за переробку. Переробник у такому разі повинен відповідно до ст. 155 МКУ переоформити цю частину ГП у митний режим імпорту та сплатити з її вартості ввізний ПДВ та інші митні платежі. Не дуже хороший варіант — адже митна вартість ГП фактично міститиме в собі й вартість переробки сировини.

Вивезення із запізненням. Якщо переробник не впишеться у строк переробки, установлений у Дозволі (і не зуміє його продовжити), то така операція підпадає під норму п.п. 206.2.3 ПКУ.

Зауважимо, що застосування цієї норми ПКУ на практиці не дуже-то відповідає її буквальному змісту. На думку головних фіскалів, що викладена в чинній консультації в категорії 101.11 БЗ*, у такій ситуації відбудеться

* До речі, вона фактично дослівно продубльована з матеріалу журналу «Вісник податкової служби України», 2012, № 30, с. 28 — 29.

тільки часткове нарахування ввізного ПДВ, оскільки, мовляв, цей підпункт ПКУ передбачає часткове звільнення від ввізного ПДВ

Утім, буквальних підстав для такої ліберальності в ПКУ замало, — бо якщо стати на фіскальні позиції прочитання зазначених норм ст. 206 ПКУ, то можна викручувати і сплату тут ПДВ у повній сумі (як при імпорті). Адже конкретно в цій нормі прописано, що сплаті підлягає сума ПДВ, розрахована виходячи з бази оподаткування товарів, увезених на митну територію України для переробки, визначеної за правилами, установленими п. 190.1 ПКУ (а там, як відомо, ідеться про контрактну вартість, але не нижче митної)…

Проте далі податківці в зазначеній консультації для цілей визначення порядку такого часткового звільнення посилаються на п.п. 206.7.2 ПКУ (присвячений режиму тимчасового ввезення), який, у свою чергу, посилає до порядку, визначеного у ст. 106 МКУ. А ч. 2 ст. 106 МКУ передбачає за кожен повний і неповний календарний місяць строку перебування товарів в Україні сплачувати

3 % митних платежів (до них входить і ввізний ПДВ), що підлягали б сплаті при випуску таких товарів у вільний обіг, розрахованих на дату поміщення таких товарів у митний режим тимчасового ввезення (для цієї ситуації слід розуміти — у режим переробки). Згідно з ч. 5 ст. 106 МКУ загальна сума таких митних платежів не повинна перевищити 100 %.

Зверніть увагу, тут ідеться про весь строк перебування товарів в Україні, а не тільки про перевищення строку, установленого в Дозволі! Тобто після закінчення року доведеться сплатити мінімум 36 % митних платежів (уключаючи ввізний ПДВ), обчислених від відповідної вартості ввезеної сировини.

Отже, на думку податківців, згідно з п.п. 206.2.3 ПКУ база оподаткування розраховується за правилами, визначеними п. 190.1 ПКУ (договірна вартість, але не нижче митної). Проте при цьому сплаті підлягає не вся сума ввізного ПДВ (оскільки, мовляв, у зазначеній нормі прописано часткове звільнення), а тільки 3 % від загальної суми такого ПДВ за кожен місяць перебування сировини в Україні. Крім того, посилаючись на п.п. 206.7.2 ПКУ, податківці суми такого «відсоткового» ПДВ дозволяють платникам уключити до складу ПК у періоді його сплати.

Послуги з переробки

Місцем постачання резидентом-переробником таких послуг відповідно до п.п. «г» п.п. 186.2.1 ПКУ буде територія України, тобто вони є об’єктом оподаткування ПДВ.

Згідно з п.п. «б» п.п. 195.1.3 ПКУ послуги з переробки давальницької сировини нерезидента оподатковуються ПДВ за нульовою ставкою — як «роботи з рухомим майном», ввезеним до України, але тільки

за умови подальшого вивезення такого майна за межі митної території України платником, який виконував такі роботи, або отримувачем-нерезидентом

Подібний підхід до оподаткування ПДВ послуг з переробки давальницької сировини нерезидента сповідують і податківці — див. лист ДПАУ від 03.08.2011 р. № 14015/6/16-1515-06, але при цьому дещо творчо доповнивши цю норму ПКУ. У цьому листі вони зазначають, що нульову ставку може застосовувати не тільки підприємство, визначене основним виконавцем, а й співвиконавець (субпідрядник), задіяний у техпроцесі переробки давальницької сировини в ГП. Зверніть увагу: у листі зроблено застереження, що про цього субпідрядника повинно бути зазначено в контракті з «нерезом» на переробку. Тоді — за наявності таких записів у контракті (а краще, щоб контракт підписав і субпідрядник, або з ним «нерез» уклав окремий контракт — на його частину переробки) можна спробувати всім виконавцям претендувати на нульову ставку. Цей лист писався ще за часів старого МКУ, тому зараз для застосування нульової ставки також має значення наявність у переробника Дозволу (а якщо в переробці беруть участь субпідрядники — щоб вони теж фігурували в Дозволі, або на них оформлялися окремі Дозволи). Ну і, звичайно, — у всіх має бути копія МД на вивезення ГП з України.

До того ж субпідрядникам для застосування нульової ставки бажано, за наявності всіх перелічених обґрунтувань, підстрахуватися ще й індивідуальною податковою консультацією від фіскалів. Наприклад, в ухвалі ВАСУ від 15.09.2015 р. № К/800/62680/14 ішлося про подібну ситуацію (з переробкою «нерез»-сировини на території України) з використанням переробником субпідрядника за окремим договором, укладеним між ними (тобто між резидентами). І тут судді підтвердили правомірність оподаткування послуг субпідрядника ПДВ за ставкою 20 % (а також право переробника на відшкодування такого ПДВ з бюджету). При цьому послуги основного переробника нерезиденту оподатковувалися за нульовою ставкою. Отже, будьте дуже акуратні з оподаткуванням ПДВ, коли в переробці «нерез»-сировини беруть участь декілька виконавців. У світлі цього зверніть також увагу, що в п.п. «б» п.п. 195.1.3 ПКУ платник, який виконував роботи, зазначений в однині…

Датою виникнення ПЗ з послуг у разі застосування негрошової форми розрахунків буде дата підписання сторонами акта про виконання послуг з переробки

А ось при грошовій формі оплати ПЗ має виникати за загальним правилом — за датою першої з подій між надходженням інвалютної передоплати або датою підписання акта. Адже оскільки ця операція не є експортом товарів, то норми п. 187.11 ПКУ на неї не поширюються. Фіскали інколи намагаються трактувати згаданий п.п. «б» п.п. 195.1.3 ПКУ (за умови вивезення…) так, що до вивезення ГП «нульові» ПЗ переробник заявити не має права, проте такі випади неправомірні. Окремо зазначимо, що незаконність такого підходу підтверджують і судді (див., наприклад, ухвалу Харківського апеляційного адмінсуду від 03.09.2014 р. у справі № 820/7851/14 і ухвалу ВАСУ від 24.09.2014 р. № К/800/49293/14 у цій же справі).

Якщо ж вивезення ГП не буде, то норма п.п. «б» п.п. 195.1.3 ПКУ тут незастосовна. Отже, послуги з переробки повинні оподатковуватися ПДВ за основною ставкою — 20 % (адже в такому разі місцем надання послуг згідно з п.п. «г» п.п. 186.2.1 ПКУ вважатиметься митна територія України). Тому коли розрахунок за переробку здійснюватиметься готовою продукцією або ж ГП реалізовуватиметься нерезидентом в Україні через постійне представництво, то вартість послуг, що припадає на виготовлення цієї частини ГП, повинна оподатковуватися за ставкою 20 %. На наш погляд, оформлення в таких ситуаціях імпортної МД не зможе підтвердити факт вивезення такої ГП з України, а отже, відстояти нульову ставку ПДВ за такими послугами буде проблематично…

Мінбаза. Переробнику не слід забувати і про мінбазу з ПДВ. Згідно з п. 188.1 ПКУ нею буде звичайна ціна послуг на «давальницьку» переробку.

Проте ця проблема може хвилювати його тільки в тій ситуації, коли його послуги о одатковуватимуться ПДВ не за нульовою, а за 20 %-ставкою

Але і в останньому випадку визначити звичайну ціну на такі послуги може бути дуже і дуже проблематично, тому перевіряючим буде непросто довести, що вартість ваших послуг нижче звичайної. Якщо тільки ви занадто не демпінгуєте у відносинах із цим конкретним нерезидентом, порівняно з розцінками на подібні «переробні» послуги, що виконуєте для інших осіб…

Продаж «нерезом» ГП в Україні. Згідно з ч. 2 ст. 155 МКУ реалізація на митній території України продуктів переробки, власником яких є нерезидент, здійснюється через зареєстроване в Україні його представництво, на яке покладається обов’язок з декларування цих продуктів переробки для вільного обігу. Тобто в такому разі переробник звільняється від митних формальностей — якщо, звичайно, він впишеться у строк переробки, зазначений у Дозволі. Інакше йому спочатку доведеться сплатити деяку (див. вище) частину митних платежів (уключаючи ввізний ПДВ) за сировиною, і тільки потім представництво «нереза» зможе розпочати декларування ГП для вільного обігу (із сплатою ввізного ПДВ та інших платежів уже за ГП).

У цьому випадку, як ми вже згадали, послуги з переробки оподатковуватимуться за ставкою 20 % (оскільки ГП не залишає межі…). Переробник теоретично може оформити на постійне представництво податкову накладну на вартість своїх послуг (якщо представництво зареєстроване платником ПДВ). Проте поставити таку суму собі в ПК представництву може бути проблематично, оскільки стороною (і платником) у контракті на переробку, швидше за все, виступатиме нерезидент. А довести податківцям, що представництво діє від його імені і тому має право на такий ПК, може і не вийти /.

Відходи

Про різну долю відходів, отриманих при переробці в Україні сировини «нереза», читайте на с. 14. Ми ж поглянемо на долю різних відходів від «нерез»-сировини «у призмі» ПДВ.

При вивезенні відходів з України їх поміщають у митний режим реекспорту, і вони не оподатковуються ПДВ згідно з п. 206.5 ПКУ

Щодо відходів, які залишаються в Україні, то тут наслідки з ПДВ можуть бути тільки у випадку з відходами, що мають госпцінність. Якщо контрактом передбачено, що такі відходи залишаються в переробника (будуть ним використані для своїх господарських цілей, у тому числі реалізовані, або утилізовані), то переробник повинен оформити на себе ввізну ТД на ці відходи і сплатити всі необхідні митні платежі (ввізний ПДВ, мито, інші податки та збори), якими супроводжується ввезення (імпорт) таких продуктів. Ввізний ПДВ, сплачений переробником при згаданому їх розмитненні, буде включений до ПК і не компенсований ПЗ згідно з п. 198.5 ПКУ (при намірі використання цих відходів у госпдіяльності). У подальшому ПДВ може бути нарахований тільки з операцій з постачання таких відходів або згідно з п. 198.5 при використанні їх у негосподарській діяльності (але, зауважимо, що утилізація резидентом таких відходів — якщо це передбачено контрактом— повинна вважатися використанням їх у госпдіяльності).

«ЗЕД-давал»: переробка за кордоном

Предметом цієї статті будуть давальницькі операції у сфері ЗЕД, побудовані за схемою — вивезення резидентом за кордон сировини для переробки її там у готову продукцію, що потім ввозиться назад в Україну або ж реалізується за кордоном. Тема, зрозуміло, неосяжна, але ми постараємося компактно викласти особливості таких операцій, у тому числі їх податкового та бухгалтерського обліку.

Олексій Павленко, податковий експерт

Як зазначив поет : «усе починається з кохання», але в нашій « р утинній справі » усе починається з термінів. Норми МКУ не містять визначень «давальницька сировина» і «операція з давальницькою сировиною». Ці терміни наведено в ПКУ — у пп. 14.1.41 і 14.1.134 (відповідно), і ми їх уже обговорили на с. 4. А оскільки норми МКУ такого не містять, то факт поміщення сировини в митний режим переробки не повинен ставитися в залежність від дотримання надалі 20 %-ної мінімальної питомої ваги вартості сировини у вартості кінцевого продукту. (Та й до п.п. 14.1.134 ПКУ, схоже, це ретро-обмеження потрапило із ст. 1 скасованого з 01.06.2012 р. Закону № 327…) Крім того, ураховуючи, що ПКУ оподаткування давальницьких операцій ПДВ прив’язує до певного митного режиму (а п.п.

14.1.1131 ПКУ визначив, що термін «митні режими» вживається у значенні, наведеному в МКУ), це 20 %-не обмеження для цілей оподаткування ЗЕД-операцій з давальницькою сировиною ПДВ теж значення не має.

Тепер же перейдемо до детальнішого розгляду операцій з вивезення давальницької сировини для її переробки за межі України.

Митний режим переробки

Операціям, що цікавлять нас, у МКУ присвячено гл. 24 «Переробка за межами митної території». Згідно зі ст. 162 МКУ переробка за меж ами митної т ерит орії — це митний режим, відповідно до якого українські товари під даються у встановленому законодавством порядку переробці за межами України без застосування заходів нетарифного регулювання ЗЕД*, за умови повернення цих товарів або продуктів їх переробки (готової продукції) на митну територію України в митному режимі імпорту.

* Що це за заходи — див. у п.п. 13 п. 1 ст. 4 МКУ.

Водночас ст. 169 МКУ передбачає можливість реалізації ГП за межами митної території України, за умови (пере)оформлення товарів, поміщених у митний режим переробки за межами митної території, у митний режим експорту.

Операції з переробки. До таких, що підпадають під митний режим переробки за межами України, ст. 150 МКУ відносить операції з:

— власне переробки товарів, уключаючи: обробку, монтаж, демонтаж, використання окремих товарів, що сприяють або полегшують процес виготовлення продуктів переробки;

— ремонту товарів, у тому числі модернізацію, відновлення та регулювання, калібрування (на цьому виді операцій ми в цій статті не зупинятимемося).

Якщо розрахунок за переробку давальницький контракт передбачає здійснювати (повністю або частково) сировиною, то призначена для розрахунку частина сировини повинна при вивезенні декларуватися в митному режимі експорту (ч. 7 ст. 164 МКУ).

Мито і Дозвіл. Поміщення товарів у цей митний режим

здійснюється зі сплатою вивізного мита (на відміну від подібного режиму із ввезення) у встановлених законом випадках (ч. 2 ст. 164 МКУ)

У зазначеній ст. 164 МКУ також наведено низку обмежень для цілей поміщення товарів (давальницької сировини) у цей митний режим, зокрема КМУ постановою від 04.12.2013 р. № 879 установив перелік товарів і продуктів переробки, що підлягають обов’язковому поверненню на митну територію України. Причому товари, що потрапили до цього переліку, повинні вивозитися в митному режимі переробки тільки із застосуванням заходів гарантування на суму їх вартості.

Для вивезення давальницької сировини необхідне отримання спеціального митного дозволу (далі — Дозвіл). Такі Дозволи видаються митними органами на строк переробки сировини, але не більше ніж на 365 днів.

Завершення режиму переробки. Митний режим «переробки за межами» завершується або імпортом продукту переробки (ГП), або експортом товарів, вивезених для переробки. При поверненні після переробки ГП на митну територію України до неї застосовується часткове звільнення від оподаткування митними платежами, що виражається в тому, що сплаті підлягає не вся їх сума, а позитивна різниця між сумою митних платежів, нарахованою на ГП, і сумою митних платежів, що підлягала б сплаті при імпорті таких товарів (сировини), які були вивезені за межі митної території України для переробки. При поверненні на територію України залишку непереробленої сировини (у вихідному стані) до неї застосовується повне звільнення від обкладення митними платежами — п. 1 ч. 2 ст. 168 МКУ.

Згідно зі ст. 170 МКУ

залишки і відходи, що утворилися в результаті здійснення операцій з переробки українських товарів за межами митної території України і залишаються за її межами, митному контролю та митному оформленню не підлягають

Крім того, зазначимо, що ст. 171 МКУ передбачає використання так званої еквівалентної компенсації: це коли ГП (певна її частина) виготовлена з використанням переробником замість української сировини своїх так званих еквівалентних товарів (своєї сировини), у компенсацію за яку потім поставляється укрсировина. Але сьогодні ми ці специфічні операції міни не розглядатимемо…

З офіційними відповідями податківців на деякі питання, пов’язані з митним режимом переробки за межами митної території, можна ознайомитися в категорії 204.11 БЗ.

Санкції

Штраф. За порушення встановленого МКУ (та іншими нормативами) порядку здійснення операцій з переробки товарів (у тому числі за неввезення ГП до встановленого в Дозволі строку переробки) у ст. 480 МКУ передбачено штраф у розмірі 1000 нмдг (17000 грн.).

Пеня «120 днів» (інвалюта). Що стосується сфери валютного регулювання, то тут у зв’язку з положеннями Закону № 185 проблеми можуть виникати як мінімум у двох напрямках:

— по-перше, у разі перерахування переробнику передоплати в іноземній валюті за його послуги працюватиме обмеження за строком у 120 днів* до моменту фактичного надання послуг (підписання акта);

* Цей строк установлено до 16.06.2017 р. постановою Правління НБУ від 13.12.2016 р. № 410.

— по-друге, при порушенні резидентом-«заявником» строку повернення ГП, установленого митницею в Дозволі на переробку, на думку податківців, до такого порушника також застосовуватиметься відповідальність, передбачена ст. 4 Закону № 185. Про нарахування в такій ситуації пені прямо зазначається в листі ДПСУ від 06.06.2012 р. № 15682/7/22-3317. На наш погляд , це не коректно, оскільки висновок про застосування до подібної ситуації ст. 4 Закону № 185 (нарахування пені) податківців роблять тільки на тій підставі, що до ст. 1 цього Закону було додано фразу щодо того, що при поміщенні товарів у режим переробки строки повернення ГП або товарів визначаються відповідно до МКУ. Водночас зазначимо, що згідно із Законом № 185

пенею карається несвоєчасне перерахування виручки в іноземній валюті, а жодної інвалютної виручки зазначені давальницькі операції не передбачають…

Пеня «180 днів» (бартер). У ситуаціях, коли розрахунок за переробку здійснюватиметься не грошима, а «натурою» (тобто сировиною або ГП), у цій частині операція стає бартерною. При цьому, незважаючи на те що давальницькі ЗЕД-договори мають свою специфіку, податківці вважають (див. у зазначеному вище листі від 06.06.2012 р.), що до такої бартерної частини давальницького договору теж повинні застосовуватися норми Закону № 351. Нагадаємо, що Закон № 351 установлює покарання у вигляді пені в розмірі 0,3 % за кожен день прострочення, якщо імпортна частина бартеру не буде ввезена або виконана (це в нашому випадку — «зустрічних» робіт/послуг) протягом 180 днів з моменту постачання (виконання) експортної його частини.

Контроль за своєчасним імпортом робіт/послуг здійснюється фіскалами. Згідно з ч. 4 ст. 3 Закону № 351 замовник протягом 5 днів з моменту підписання акта про виконання переробки має повідомити про це свій податковий орган, інакше йому загрожує пеня — 1 % вартості проекспортованої частини сировини за кожен день прострочення повідомлення (але не більше вартості цієї експортної сировини).

Зауважимо також, що давальницькі операції мають свою специфіку, і Дозвіл на переробку може бути видано і на строк, що перевищує граничні 180 днів для розрахунків за зовнішекономбартером. Чи правомірно в ситуації, коли термін Дозволу перевищує 180 днів, нараховувати замовнику пеню, починаючи вже зі 181 дня з моменту поміщення призначеної для розрахунків сировини в режим експорту?

На нашу думку, норми Закону № 351 у такій ситуації логічно було б застосовувати з урахуванням норм МКУ. Тобто в ситуації, коли строк Дозволу перевищує 180 днів, для цілей початку нарахування «бартерної» пені орієнтуватися на строк Дозволу. А ось у ситуаціях, коли строк Дозволу менше 180 днів, орієнтуватися вже на 180 днів, установлених у Законі № 351, оскільки для нарахування пені починаючи з більш ранніх дат (до закінчення 180 днів з дати експортної МД) підстав Закон № 351 не дає. А за порушення строку переробки замовник і так буде покараний згідно зі ст. 480 МКУ (див. вище).

ПДВ

Вивезення сировини. Що стосується оподаткування ПДВ операцій із вивезення сировини, то та частина сировини, що йде в переробку*, на відміну від обкладення вивізним митом, ПДВ не оподатковується — на підставі п. 206.13 ПКУ.

* Уключаючи і сировину, що компенсує «еквівалентні товари», якщо вони використовувалися нерезидентом при переробці.

Цим пунктом передбачено, що до операцій із вивезення товарів з митної території України в митному режимі переробки за межами митної території застосовується умовне повне звільнення від оподаткування (при дотриманні вимог і обмежень, установлених гл. 24 МКУ, що (див. вище) регулює цей митний режим). Оскільки така операція не є постачанням, то в декларації з ПДВ вона не відображається.

А ось та частина сировини, що призначена для розрахунку за переробку і (див. вище) повинна поміщатися в митний режим експорту, оподатковується ПДВ за нульовою ставкою (на підставі п. 206.4 і п.п. 195.1.1 ПКУ) і відображається в декларації. Те саме стосується і призначеної для розрахунків ГП (експортна МД при цьому оформляється тільки на сировину, витрачену на її виготовлення, — ст. 169 МКУ).

Ввезення ГП. Що ж до ввезення до України ГП, виготовленої з давальницької сировини, то оподаткування ПДВ таких операцій регулює п.п. 206.2.3 ПКУ, і таке залежатиме від того, ввозиться ГП до України в межах строку, установленого Дозволом, чи ні. Передбачене цією нормою ввезення з частковим звільненням від оподаткування стосується і товарів, що були поміщені в митний режим переробки за межами митної території України (крім зазначених у п.п. 206.2.2 ПКУ**) і в межах визначеного МКУ строку повертаються на митну територію України. Сплаті в такому разі підлягає

** У ньому йдеться про повне звільнення від ПДВ операцій із ввезення товарів, поміщених у цей митний режим, але тільки щодо тих двох ситуацій, коли товари ввозяться в тому самому стані, в якому вивозилися (1), або ж у відремонтованому стані (2), тобто ситуацій із ввезенням ГП ця норма не стосується.

позитивна різниця між сумами ПДВ, розрахованими виходячи з бази оподаткування ГП і бази оподаткування сировини, вивезеної з України для переробки, визначеними за правилами, установленими п. 190.1 ПКУ

Нагадаємо, що п. 190.1 ПКУ говорить про обчислення оподатковуваної ПДВ бази, виходячи з контрактної вартості, але не нижче митної, визначеної згідно з розд. III МКУ.

У свою чергу, ст. 57 МКУ передбачає декілька методів визначення митної вартості товарів, що ввозяться в режимі імпорту (і порядок їх застосування), тому в певних ситуаціях митна вартість може бути більше фактурної вартості. А це, звичайно, має збільшити й базу оподаткування ввізним ПДВ, що розраховується згідно з п.п. 206.2.3 ПКУ, продуктів переробки (ГП), які ввозяться до України саме в митному режимі імпорту (ст. 162 МКУ). Тому замовник повинен не скидати цей момент з рахунків, бо варіант з визначенням митної вартості за собівартістю ГП на митниці можуть і не обрати /…

Не зовсім зрозуміло з норм ПКУ (і МКУ), як повинна оподатковуватись ПДВ вартість ГП, що ввозиться до України, якщо ввезення буде здійснено з порушенням установленого в Дозволі строку. Схоже, що тоді оподаткують усю митну вартість ГП, що ввозиться.

Послуги з переробки. Вартість послуг нерезидента з переробки сировини ПДВ не обкладається, оскільки місцем постачання таких послуг згідно з п.п. «г» п.п. 186.2.1 ПКУ є місце фактичного надання послуг. Тобто цей вид «нерез-послуг» не є об’єктом обкладення ПДВ.

Бухоблік (податок на прибуток)

Що стосується бухобліку, то основні «бухмоменти» ми вже виклали у статті («укрдавал») див. на с. 10 про відображення операцій у замовника. При «ЗЕД-давалі» додається тільки інвалютна специфіка «у комплекті» з П(С)БО 21.

Самі операції з вивезення давальницької сировини і ввезення ГП на бух(і прибутковий) облік замовника не вплинуть*. Це не стосується частини сировини, що йде в оплату за переробку (а також «еквівалентної компенсації»).

* Не враховуються ці суми і для «трансфертних» цілей (ст. 39 ПКУ) — див., наприклад, лист ДФСУ від 10.06.2016 р. № 12970/6/99-9915-02-02-15.

Розглянемо облік у замовника витрат на послуги з переробки при різних варіантах розрахунків за них.

Розрахунок інвалютою. При розрахунку за послуги з переробки в іноземній валюті згідно з п. 5 або 6 П(С)БО 21 сума витрат, що включається до собівартості ГП (і надалі — до витрат при реалізації) визначається за курсом НБУ: або на дату перерахування передоплати, або на дату підписання акта (події, що відбулася раніше). У другому випадку на монетарну заборгованість згідно з пп. 7 і 8 повинні нараховуватися курсові різниці.

Розрахунок сировиною та/або ГП. При розрахунку за переробку сировиною замовник повинен буде відобразити ЇЇ вартість в доходах за датою передання переробнику всіх ризиків, пов’язаних з цією частиною сировини (зазвичай — переходу права власності). Але при цьому сума доходу за таким бартером повинна визначатися згідно з п. 23 (або 24) П(С)БО 15** і розраховуватися за курсом НБУ на дату відображення доходу. Витрати за послугами будуть відображені за курсом НБУ на дату оформлення акта.

** Тобто — за справедливою вартістю послуг нерезидента (або сировини, що передається в їх оплату).

Інші витрати. Суми мита та інших платежів і витрат, пов’язаних із вивезенням сировини (уключаючи витрати на транспортування, навантаження-розвантаження тощо), повинні, на нашу думку, включатися до собівартості ГП, за винятком тієї, що піде на сплату за переробку (за цією частиною сировини вони увійдуть до витрат на збут). Аналогічні витрати, але вже пов’язані із ввезенням ГП до України і доставкою її замовнику (або за зазначеною ним адресою), теж, на нашу думку, повинні увійти до собівартості ГП.

Водночас креативний бухгалтер може спробувати всі або частину таких витрат не тягнути до собівартості ГП, а одразу списати на витрати, як інші витрати, якщо, звичайно, знайде для цього переконливі підстави…

При вивезенні власної сировини на переробку за кордон

вартість сировини відображається на балансі замовника, тільки переноситься на субрахунок 206 «Матеріали, передані в переробку»

Податок на прибуток. Тут, як правило, усе «танцює» від бухобліку. Винятки, що додатково впливають на податок: операції з «нерезом»-переробником підпадають під «трансферт» — ст. 39 ПКУ (передбачено коригування фінрезультату п.п. 140.5.2 ПКУ), або коли переробник зареєстрований у країнах (територіях), уключених до переліку, затвердженого розпорядженням КМУ від 16.09.2015 р. № 977-р (тоді до фінрезультату додається 30 % від вартості послуг «офшорного» переробника — згідно з п.п. 140.5.4 ПКУ).

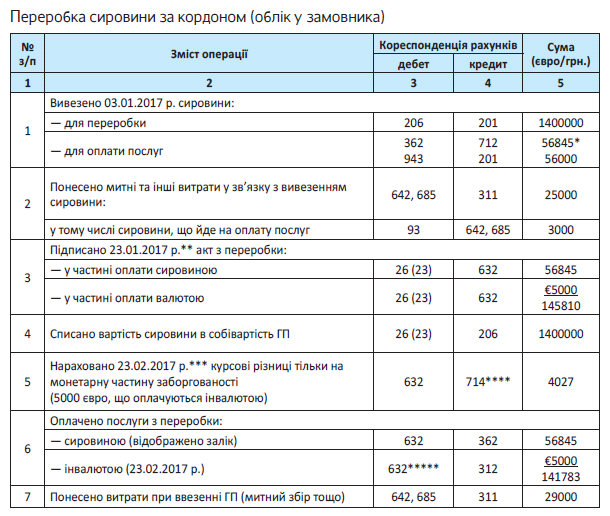

Приклад. (Усі цифри умовні) За межі України вивезено 100 т сільгоспсировини для переробки і 4 т сировини для оплати послуг переробника. Собівартість сировини — 14000 грн. за 1 т.

Вартість послуг з переробки 100 т сировини становить 7000 євро.

Розрахунок за переробку здійснюється:

а) частково інвалютою (5000 євро);

б) частково сировиною (екв. 2000 євро), загальною собівартістю 56000 грн.

Далі наводиться простий варіант кореспонденцій, від якого можна відштовхнутися при відображенні в обліку ваших конкретних операцій. Залежно від нюансів своїх «давал»-операцій доповніть/урізноманітніть їх самостійно.

Висновки

- Поміщення сировини в митний режим переробки за межами митної території України здійснюється зі сплатою митного збору і вимагає отримання спеціального Дозволу.

- За порушення встановленого порядку здійснення операцій з переробки товарів (у тому числі за неввезення ГП до встановленого в Дозволі строку переробки) передбачено штраф у розмірі 1000 нмдг (17000 грн.). Крім того, можливі санкції у вигляді «інвалютної» і «бартерної» пені при порушенні відповідних законів. Вивезення сировини для переробки ПДВ не оподатковується, а частина сировини, призначена для оплати послуг переробника, повинна вивозитися в режимі експорту та обкладатися ПДВ за нульовою ставкою. При ввезенні до України ГП у межах строку, зазначеного в Дозволі, «ввізним» ПДВ обкладаєтся позитивна різниця між сумами ПДВ, розрахованими виходячи з бази оподаткування ГП і бази оподаткування сировини.

- Податок на прибуток з таких операцій «танцює» від бухобліку. Податкові різниці можуть виникнути, якщо операції з «нерезом»-переробником підпадають під норми ст. 39 ПКУ, або коли переробник зареєстрований у країнах (територіях), уключених до переліку, затвердженого розпорядженням КМУ від 16.09.2015 р. № 977-р.

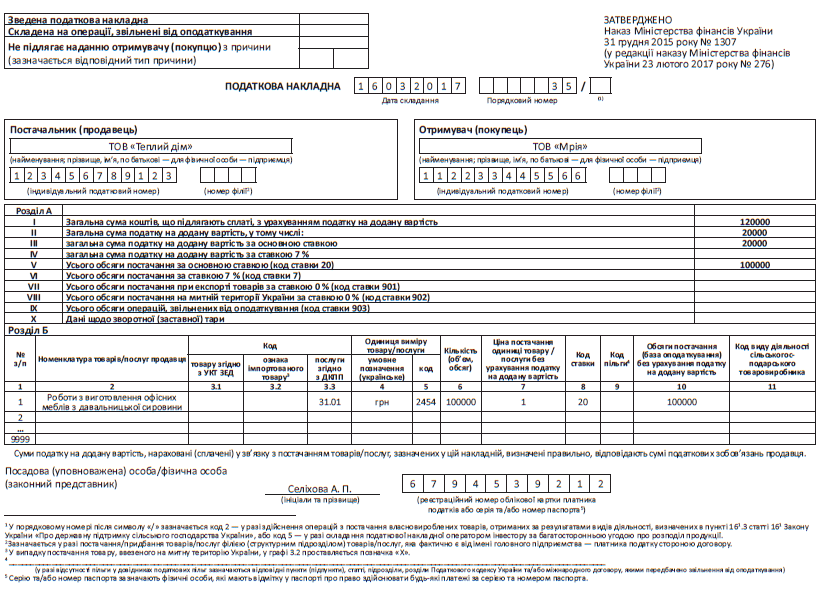

ПН на давальницькі операції

Для складання податкової накладної (ПН) важливо знати, що передає переробник замовнику — товари чи послуги, щоб зрозуміти, який код зазначати — товарний код УКТ ЗЕД чи код з Класифікатора продукції та послуг. Чи потрібно в ПН вписувати давальницьку сировину або перелічувати матеріали, використані при переробці? Яку одиницю виміру зазначати? Давайте розбиратися.

Наталія Адамович, податковий експерт

Оскільки давальницька сировина є власністю замовника і при переданні її для переробки право власності на сировину до виконавця не переходить, то за (1) операції передання давальницької сировини виконавцю, а також (2) при отриманні замовником готової продукції податкові зобов’язання з ПДВ не нараховуються.

Виконавець нараховує ПДВ виключно на послуги з переробки давальницької сировини на загальних підставах за основною ставкою (див. БЗ 101.06).

Номенклатура в ПН

Одразу зазначимо: у номенклатурній гр. 2 ПН «Переробка давальницької сировини» виглядатиме не зовсім коректно (не буде зрозуміло, виробництво якої продукції здійснюється на давальницьких умовах). Ми все ж таки радимо конкретизувати та зазначати, наприклад, «Роботи з виготовлення редукторів на давальницьких умовах».