Книга: Енциклопедія бухобліку. Принципи, облікова політика, документування (8)

8. Документування господарських операцій

«Без бумажки ты букашка» — ця фраза особливо актуальна для роботи бухгалтера. Адже людям цієї професії фактично і кроку не можна ступити без наявності відповідного документа, що підтверджує факт здійснення господарської операції. Про необхідність та правила документування госпоперацій розповість цей розділ книги.

8.1. Первинний документ: його роль, значення та правила складання

Роль і значення первинного документа

Будь-яка господарська операція має бути зафіксована в первинному документі. Без нього відображення госпоперації на рахунках бухгалтерського обліку є неправомірним. Положення № 88 дає таке визначення цьому поняттю: первинні документи — це документи, створені в письмовій або електронній формі, які фіксують та підтверджують господарські операції, уключаючи розпорядження і дозволи адміністрації (власника) на їх проведення.

Про те зауважте: Мінфін у листі від 27.01.2006 р. № 31-34000-30-27/1450 чітко дав зрозуміти, що розпорядження керівника підприємства на передачу майна не є первинним документом. Воно тільки підтверджує дозвіл (дає вказівку) працівникам підприємства передати майно і не фіксує самого факту здійснення господарської операції з передачі такого майна.

Хоча в окремих випадках наказ керівника все ж може виступати як первинний документ. Це, наприклад , наказ про відрядження, в якому серед інших умов установлено й суму добових витрат відрядженого працівника. Якщо інші первинні документи, що підтверджують перебування такого працівника у відрядженні, відсутні, то сума добових визначатиметься тільки на підставі цього наказу.

Первинні документи необхідно складати в момент проведення кожної господарської операції або, якщо це неможливо, — безпосередньо після її завершення

Про це одночасно свідчать ч. 1 ст. 9 Закону № 996 і п. 2.2 Положення № 88. При реалізації товарів за готівку допускається складання первинного документа не рідше одного разу на день на підставі даних реєстраторів розрахункових операцій, чеків тощо.

Для контролю та впорядковування обробки інформації на основі первинних документів можна складати зведені документи.

Первинні документи є підставою для бухгалтерського обліку господарських операцій (ч. 1 ст. 9 Закону № 996). У свою чергу, на даних бухгалтерського обліку базуються фінансова, податкова, статистична та інші види звітності, що використовують грошовий вимірник. А отже, первинний документ у переважній більшості випадків буде основою для відображення господарських операцій не тільки в бухгалтерській, а й в інших видах звітності, у тому числі у податковій.

Так, у ст. 44 ПКУ зазначено, що для цілей оподаткування платники податків зобов’язані вести облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, на підставі:

— первинних документів;

— регістрів бухгалтерського обліку;

— фінансової звітності;

— інших документів, пов’язаних з обчисленням та сплатою податків і зборів, ведення яких передбачене законодавством.

Платникам податків забороняється формувати показники податкової звітності, митних декларацій на підставі даних, не підтверджених вищезгаданими документами.

Крім того, у п. 44.2 ПКУ зазначено, що для обчислення об’єкта оподаткування платник податку на прибуток використовує дані бухгалтерського обліку та фінансової звітності щодо доходів, витрат та фінансового результату до оподаткування. Отже, для визначення оподатковуваного прибутку також необхідні первинні документи, оформлені відповідно до вимог, установлених ст. 9 Закону № 996.

Важливо! За роз’ясненнями ВАСУ, викладеними в листі від 02.06.2011 р. № 742/11/13-11, будь-які документи мають силу первинних тільки в разі фактичного здійснення господарської операції. Тобто навіть за наявності всіх формальних реквізитів документ не можна вважати первинним, якщо насправді операції не було.

Нагадуємо, що відповідальність за:

— організацію бухгалтерського обліку та забезпечення фіксації фактів здійснення всіх господарських операцій у первинних документах несе власник (власники) або уповноважений орган (посадова особа), який здійснює керівництво підприємством відповідно до законодавства та установчих документів (ч. 3 ст. 8 Закону № 996);

— несвоєчасне складання первинних документів і недостовірність відображених у них даних несуть особи, які склали та підписали ці документи (ч. 8 ст. 9 Закону № 996).

Форма і мова первинного документа

Первинні документи складають на бланках типових і спеціалізованих форм, затверджених відповідним органом державної влади. Водночас документування господарських операцій можна здійснювати з використанням самостійно виготовлених бланків. Але при цьому потрібно дотримуватися однієї важливої умови: такі бланки повинні містити обов’язкові реквізити або реквізити типових чи спеціалізованих форм (п. 2.7 Положення № 88).

Тобто підприємство може користуватися бланками будь-якої форми. Головне, щоб вони містили всі обов’язкові реквізити первинного документа, перелічені в ч. 2 ст. 9 Закону № 996 і п. 2.4 Положення № 88 (детальніше про обов’язкові реквізити первинних документів — на с. 70).

Але пам’ятайте: нормативні акти можуть установлювати додаткові вимоги до порядку створення первинних документів про касові та банківські операції, рух цінних паперів, товарно-матеріальних цінностей та інших об’єктів майна (п. 2.8 Положення № 88). Крім того, у випадках, визначених законодавством, окремі бланки первинних документів можуть належати до бланків суворої звітності. Для них також установлено особливий порядок оформлення, виготовлення, використання та обліку (п. 2.9 Положення № 88).

Записи в первинних документах потрібно здійснювати тільки чорнилом темного кольору, пастою кулькових ручок, за допомогою друкарських машинок, принтерів та іншими засобами, що забезпечують збереження записів протягом установленого строку зберігання документів і неможливість внесення непомітних несанкціонованих виправлень (п. 2.10 Положення № 88). У вільних рядках ставлять прочерки з урахуванням спеціальних правил для окремих документів, зокрема податкової накладної.

Електронні документи створюють з дотриманням вимог законодавства про електронні документи та електронний документообіг (більше про це читайте на с. 81).

Як передбачено п. 1.3 Положення № 88,

усі первинні документи потрібно складати українською мовою

Водночас, крім української, може використовуватися й інша мова в порядку, передбаченому Законом про мови. Документи, які є підставою для записів у бухгалтерському обліку та складені іноземною мовою, повинні мати впорядкований автентичний переклад.

Цікавою в цьому плані є думка податківців, наведена в категорії 101.19 БЗ, щодо особливостей заповнення податкової накладної у разі отримання на митній території України послуг від нерезидента. Так, якщо в договорі з нерезидентом здійснено переклад українською мовою відомостей про нерезидента (зокрема його назви), то в податковій накладній такі реквізити також зазначають українською мовою. У протилежному випадку відповідні реквізити можуть бути заповнені без перекладу українською мовою. Виправдовують це метою збереження ідентичності реквізитів податкової накладної, зовнішньоекономічного договору та первинних документів, оформлених у зв’язку зі здійсненням зовнішньоекономічної операції.

Крім того, фіскали дозволяють зазначати в податковій накладній без перекладу державною мовою торгові марки або найменування товару, якщо їх неможливо перекласти, а також з метою збереження ідентифікації такого товару. Цю консультацію наведено в уже згаданій категорії 101.19 БЗ.

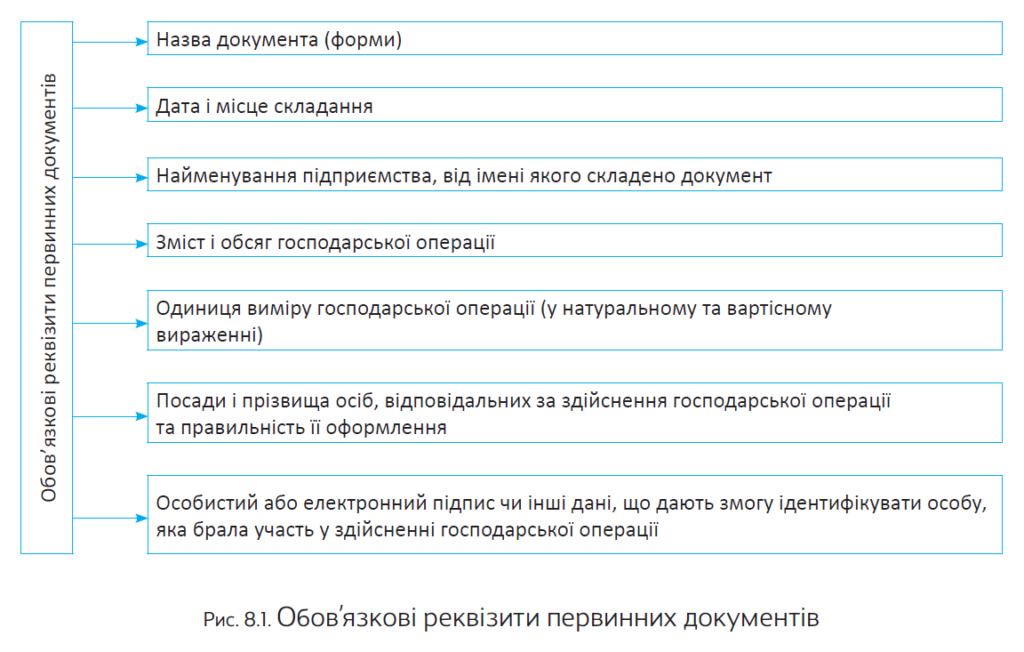

Обов’язкові реквізити

Первинні документи мають юридичну силу і доказовість як у бухгалтерських, так і в податкових цілях (а інколи і в цілях вирішення судових спорів) тільки за наявності обов’язкових реквізитів. Перелік обов’язкових реквізитів первинних документів можна знайти одразу у двох документах: Законі № 996 і Положенні № 88. Узагальнено цей перелік представлено на рис. 8.1.

Крім того, п. 2.4 Положення № 88 передбачає можливість залежно від характеру операції та технології обробки даних уключати до первинних документів додаткові реквізити, зокрема:

— код ЄДРПОУ;

— номер документа;

— підставу для здійснення операцій;

— дані про документ, що засвідчує особу-отримувача тощо.

На порядку заповнення окремих реквізитів зупинимося детальніше.

Дата і місце складання. Згідно з п. 1.2 Положення № 88 господарські операції відображаються у бухобліку методом їх суцільного і безперервного документування. При цьому, як ми вже зазначали, первинні документи в загальному випадку складають у момент здійснення кожної господарської операції або, якщо це неможливо, безпосередньо після її завершення (див. с. 68). Зауважимо також, що в облікових регістрах бухобліку господарські операції потрібно відображати в тому звітному періоді, в якому їх було здійснено (ч. 5 ст. 9 Закону № 996). Саме тому такий реквізит, як дата, має велике значення.

З приводу місця складання Мінфін у листі від 26.08.2011 р. № 31-08420-07-25/21247 зазначив, що необхідно вказувати населений пункт, в якому складено документ. Якщо первинний документ оформляється за межами населеного пункту (у місці, в якому здійснено господарську операцію), потрібно зазначати відповідну адміністративно-територіальну одиницю. У разі оформлення первинним документом господарської операції, здійсненої за межами України, також необхідно вказати назву країни. Про це зазначає і Міндоходів у листі від 14.01.2014 р. № 464/5/99-99-19-01-01-10.

Найменування підприємства, від імені якого складено документ. Перш за все зауважимо, що найменування підприємства має дві складові: його організаційно-правову форму і безпосередньо назву самого підприємства (наприклад, Товариство з обмеженою відповідальністю «Стріла»).

Найменування підприємства в первинному документі повинне відповідати найменуванню, зазначеному в його установчих документах

При цьому можна використовувати і скорочене найменування підприємства, але тільки в тому випадку, якщо воно офіційно зафіксоване у статуті (положенні про підприємство). Як зазначив Держкомпідприємництва в листі від 04.11.2009 р. № 13574 (далі — лист № 13574), під скороченим найменуванням слід розуміти скорочене написання організаційно-правової форми підприємства (наприклад, ТОВ «Стріла»). А ось безпосередньо саму назву (у попередньому прикладі — «Стріла») скорочувати не можна. Адже це може призвести до того, що найменування юрособи буде тотожним найменуванню іншого суб’єкта господарювання. А це є неприпустимим (п. 1.5 Вимог № 368).

Зверніть увагу: найменування підприємства не може вважатися скороченим, якщо зазначено тільки назву підприємства без його організаційно-правової форми (див. рішення господарського суду м. Києва від 22.11.2012 р. у справі № 5011-50/13877-2012).

Як ви вже могли побачити в наведених вище прикладах, назву юрособи беруть у лапки і зазначають безпосередньо після організаційно-правової форми суб’єкта господарювання (п. 3.1 Вимог № 368). Шрифт написання назви може бути будь-яким. При цьому згідно з листом № 13574 найменування юрособи, написане великими літерами, є тотожним найменуванню юрособи, написаному великими та маленькими літерами, якщо ці літери повністю збігаються. Наприклад, найменування «Товариство з обмеженою відповідальністю «Стріла» тотожно найменуванню «Товариство з обмеженою відповідальністю «СТРІЛА».

Якщо первинний документ складає відокремлений підрозділ підприємства, то реквізит «Найменування підприємства, від імені якого складено документ» повинен містити слова «відокремлений підрозділ» («філія», «представництво» тощо), а також вказівку на приналежність до юрособи, що створила цей відокремлений підрозділ. В усьому іншому до найменування відокремленого підрозділу висуваються ті самі вимоги, що й до найменування самої юрособи (п. 1.8 Вимог № 368).

Зміст та обсяг господарської операції. Ступінь деталізації змісту та обсягу господарської операції визначають особи, відповідальні за її проведення та правильність оформлення. При цьому потрібно забезпечити розкриття змісту господарської операції та ідентифікацію активів, зобов’язань, доходів і витрат, пов’язаних з нею (лист Мінфіну від 14.03.2012 р. № 31-0841007/23-1994/1318).

Наприклад, акт виконаних робіт (наданих послуг) повинен містити: конкретний перелік виконаних робіт (наданих послуг), дату і місце їх виконання (надання), відомості про те, у чому виражено результат виконаних робіт (наданих послуг). Без цього вважати такий документ первинним не можна. Раніше на це неодноразово звертали увагу податківці (листи ДПАУ від 30.06.2006 р. № 12304/7/15-0517 і від 27.12.2004 р. № 14170/5/14-3216).

Підпис. Первинний документ згідно з п. 2.5 Положення № 88 має бути підписано особисто особою, яка бере участь у господарській операції, а підпис може бути скріплено печаткою (про печатку ми поговоримо пізніше).

Причом у така особа повинна мати право підписувати той чи інший документ. Перелік осіб, які мають право підписувати первинні документи , повинен затвердити керівник підприємства.

Крім того, особа, яка на користь юрособи або фізособи-підприємця отримує основні кошти, запаси, нематеріальні активи, грошові документи, цінні папери та інші товарно-матеріальні цінності, повинна мати повноваження на здійснення таких господарських операцій. Зазначені повноваження можуть бути підтверджені, зокрема, письмовим договором, довіреністю, актом органу юрособи тощо.

Зверніть увагу: кількість осіб, які мають право підписувати документи на здійснення операцій з видачею особливо дефіцитних товарів і цінностей, бланків суворої звітності, має бути обмежена (абзац другий п. 2.13 Положення № 88).

Крім особистого підпису, допускається також накладення електронного підпису, якщо документи складають в електронній формі (більше про електронні документи — на с. 81).

А чи можна використовувати факсимілe?

У принципі, Положення № 88 дозволяє це робити в порядку, установленому законом, іншими актами цивільного законодавства (абзац другий п. 2.5). Водночас Мінфін у листі від 03.08.2009 р. № 31-34000-20-16/20991 говорить про те, що нормами Закону № 996 застосування факсиміле для підпису первинних документів не передбачено. Із цього випливає висновок: використовувати факсиміле як підпис при складанні первинних документів не можна.

Вторять Мінфіну і податківці в УПК № 1047. Та й суди у багатьох випадках дотримуються такої самої позиції (див., наприклад , ухвалу ВАСУ від 08.12.2014 р. у справі № 2а/0470/1928/12, постанову ВГСУ від 23.07.2012 р. у справі № 53/197, постанову Одеського апеляційного господарського суду від 12.08.2014 р. у справі № 916/2179/13).

Але не все так однозначно. Згідно з ч. 3 ст. 207 ЦКУ при вчиненні правочину використання факсимільного відтворення підпису або іншого аналога власноручного підпису допускається у випадках, установлених законом чи іншими актами цивільного законодавства або за письмовою домовленістю сторін, в якій містяться зразки відповідного аналога їх власноручних підписів. На це вказує і лист Мінфіну від 27.02.2012 р. № 31-08410-07-29/4796. Крім того, про можливість застосування факсиміле при оформленні первинних документів, що є підставою для податкового обліку, за умови письмової угоди сторін, в якій містяться зразки відповідного аналога їх власноручних підписів, зазначає і ДФСУ (див. роз’яснення в категорії 136.05 БЗ, лист від 04.09.2015 р. № 18936/5/9999-10-03-02-15).

Таким чином, застосування факсиміле може призвести до невизнання контролюючими органами документа як первинного. Хоча за наявності письмової угоди сторін зі зразками аналогів власноручних підписів шанс відстояти правомірність використання факсиміле в документах з’являється (див., наприклад, ухвалу ВАСУ від 06.07.2015 р. у справі № 2а-17581/11/2670, від 20.02.2015 р. у справі № к-578/10-с, постанову ВГСУ від 09.06.2015 р. у справі № 920/1148/14).

Також зверніть увагу: не допускається використання факсимільного підпису у грошових чеках (п. 1.9 розд. IV Інструкції № 174) і документах на переказ безготівкових грошових коштів (п. 2.8 Інструкції № 22). Також не містить згадки про можливість використання факсиміле в касових документах Положення № 637. Проти використання факсиміле в довіреностях висловився Мінфін (див. лист від 03.08.2009 р. № 31-3400020-16/20991).

Печатка на первинному документі. У Законі № 996 серед обов’язкових реквізитів первинного документа печатка не названа. Що стосується Положення № 88, то в його п. 2.5 зазначено: «підпис може бути скріплений печаткою». Із цього можна зробити висновок:

у загальному випадку проставляти печатку на первинному документі не обов’язково

Проте загальноприйнятим є підхід , згідно з яким підприємство проставляє свою печатку на тих первинних документах, затверджена форма яких це передбачає (є поле «М. П.»). Як приклад можна навести прибутковий касовий ордер типової форми № КО-1. Ми бачимо не тільки «М. П.» у самій формі, а й пряму вимогу ставити печатку підприємства на квитанцію до прибуткового касового ордера (абзац другий п. 3.3 Положення № 637).

Водночас на сьогодні підприємства взагалі не зобов’язані мати печатку. Про це подбав Закон № 1206, яким унесено відповідні зміни до низки нормативних актів, у тому числі до ГКУ. Так, згідно з ч. 1 ст. 581 цього Кодексу суб’єкт господарювання може (а не зобов’язаний!) мати печатку.

Але! З права не мати печатку не випливає право не використовувати її, якщо вона в підприємства є. Таким чином, якщо юрособа не відмовилася (документально*) від використання печатки (тобто печатку де-юре має), то вона зобов’язана використовувати її в установлених законодавством випадках. Зрозуміло, якщо печатки немає, такий обов’язок відсутній. Тішить, що підзаконні нормативні акти міністерства та інші центральні органи виконавчої влади поступово приводять у відповідність до норм Закону № 1206 (див., наприклад , постанову Правління НБУ від 09.04.2015 р. № 221). Це відбувається відповідно до доручення Прем’єр-міністра України від 14.05.2014 р. № 16779/1/1-14.

* Відповідні зміни мають бути перш за все внесені до статуту підприємства. Крім того, необхідно скласти акт про знищення печатки.

8.2. Основні документи: первинні та непервинні

Оскільки первинний документ у переважній більшості випадків є основою для відображення господарських операцій як у бухгалтерській, так і в інших видах звітності (у тому числі податковій), важливо знати, які саме документи відповідають цьому статусу.

Договір

Згідно з ч. 1 ст. 626 ЦКУ договором є домовленість двох або більше сторін, спрямована на встановлення, зміну або припинення цивільних прав та обов’язків. Тобто договір фіксує не факт здійснення господарської операції, а тільки безпосередньо порядок дій сторін при її здійсненні. Укладення договору не викликає змін у структурі активів і зобов’язань, власному капіталі підприємства. На цій підставі можна зробити висновок, що договір не є первинним документом.

Утім, якщо договір фактично фіксує вже здійснену операцію (наприклад , у договорі фігурує формулювання: «Одна сторона передала майно у власність другої сторони, а друга сторона прийняла майно»), то його можна класифікувати як первинний документ.

Суди (див., зокрема, листи ВАСУ від 20.07.2010 р. № 1112/11/13-10 і від 02.06.2011 р. № 742/11/13-11), податківці (див. лист ДПАУ від 10.06.2008 р. № 11818/7/16-1517-26), а також Мінпромполітики (див. пп. 138 і 284 Методрекомендацій № 373) відносять договір до первинних документів.

Накладна

Для обліку відпуску матеріальних цінностей покупцям існує типова форма № М-11 «Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів», затверджена наказом Мінстату від 21.06.96 р. № 193. В описі цієї форми зазначено, що в разі відпуску матеріальних цінностей стороннім організаціям накладна-вимога виписується на підставі договорів, нарядів та інших відповідних документів у двох примірниках, кожен з яких підписує головний бухгалтер або особа, яка на це уповноважена. Перший примірник передають на склад як підставу для відпуску матеріалів, другий — їх отримувачу. В обліку постачальника накладна-вимога служить підставою для відображення доходів від реалізації.

Водночас для оформлення відпуску товарів покупцям чимало суб’єктів господарської діяльності використовують бланк накладної нетипової форми, складеної з урахуванням специфіки операцій на кожному конкретному підприємстві. Пов’язано це, перш за все, з тим, що накладна, на відміну від накладної-вимоги, не переобтяжена такими реквізитами, як кореспондуючий рахунок, інвентарний номер, номер паспорта, порядковий номер запису у складській картотеці. Такі дії не суперечать чинному законодавству, адже , як ми вже з’ясували, документування господарських операцій може здійснюватися з використанням самостійно виготовлених бланків (п. 2.7 Положення № 88).

Підприємство має повне право розробити зручну для нього форму накладної, яка слугуватиме підставою для відпуску товарів покупцям, головне, що б при цьому вона містила всі обов’язкові реквізити, передбачені п. 2.4 Положення № 88 і ч. 2 ст. 9 Закону № 996.

Акт виконаних робіт (наданих послуг)

Цей документ, якщо він складений з дотриманням вимог чинного законодавства та галузевих особливостей, відповідає критеріям первинного документа, викладеним у п. 2.1 Положення № 88. І, крім нього, жодних додаткових підтверджень фактичного виконання робіт (надання послуг) не потрібно.

Податківці свого часу вказували (див. листи ДПАУ від 27.12.2004 р. № 14170/5/14-3216 і від 30.06.2006 р. № 12304/7/15-0517), що незазначення в актах конкретного переліку наданих послуг, місця і дати їх надання, а також у чому виражений їх результат, є порушенням ст. 9 Закону № 996 і п. 2.4 Положення № 88. Отже,

акт виконаних робіт має бути оформлений з обов’язковим зазначенням у ньому змісту господар ької операції та її вимірників (у натуральному і вартісному вираженні)

На тому, щоб в акті виконаних робіт були присутні всі зазначені у ст. 9 Закону № 996 реквізити, наполягає і Мінфін (див., зокрема, лист від 11.06.2007 р. № 31-34000-10-16/11926).

Рахунок-фактура

Такий документ, як рахунок-фактура, має інформаційний характер і на сьогодні не є первинним. Адже він містить тільки пропозицію, надіслану покупцю, сплатити встановлену суму грошових коштів (для чого в рахунку наводять банківські реквізити продавця) за зазначену в ньому номенклатуру відвантаженого товару. Рахунок-фактура не підтверджує факт здійснення господарської операції.

На це неодноразово вказував і Мінфін, наприклад, у листах від 27.11.2006 р. № 31-34000-2023/25136, від 09.07.2007 р. № 31-34000-20/234579/4800 і від 16.08.2010 р. № 31-34020-2029/21352.

Аналогічної думки дотримуються й податківці: рахунок-фактура не відповідає ознакам первинного документа і не є підставою для обов’язкової оплати ТМЦ (див. консультацію, розміщену в категорії 202.07 БЗ).

Основною умовою продажу товарів (робіт, послуг) є укладення відповідного договору в письмовій або усній формі, одним із положень якого буде узгодження ціни товару (робіт, послуг).

При цьому до обов’язку покупця входить оплата вартості такого товару (робіт, послуг) в установлені строки.

Без рахунка-фактури можна обійтися, якщо є договір і в ньому зазначені банківські реквізити продавця

У такому разі покупець і без рахунка повинен перерахувати грошові кошти за товари (роботи, послуги) у встановлені строки.

Якщо ж договір відсутній, то доцільно виписати рахунок. Тим більше, що законодавець прямо передбачає можливість укладення письмового договору у спрощеному порядку, тобто шляхом обміну листами, факсограмами, телеграмами, телефонограмами тощо, а також шляхом підтвердження прийняття до виконання замовлень, якщо законом не встановлено спеціальних вимог до форми та порядку складання цього виду договору (ч. 1 ст. 181 ГКУ).

У сфері зовнішньоекономічної діяльності рахунок має назву інвойс. Щоправда, тут, крім рахунка на оплату, він виконує функцію документа на відвантаження, товарно-супровідного документа, документа для митного оформлення. Інвойс (від англ. invoice) — це документ, що надається продавцем покупцю і містить перелік товарів, їх кількість і ціну, за якою вони будуть поставлені, формальні особливості товару (колір, масу тощо), умови постачання і відомості про відправника та отримувача. Виписка інвойса свідчить про те, що в покупця з’являється обов’язок оплатити товар відповідно до зазначених умов (крім випадків, коли постачання здійснюється за передоплатою). На відміну від рахунка-фактури, інвойс виписується незалежно від формулювань у договорі.

Зверніть увагу: незабаром статус рахунка-фактури може змінитися. Так, на сайті Верховної Ради України (rada.gov.ua) можна знайти законопроект № 2486а від 10.08.2015 р., яким серед іншого хочуть відкоригувати визначення терміна «первинний документ» у Законі № 996. Якщо цей законопроект приймуть, під первинним розумітимуть документ, який містить відомості про господарську операцію, дає дозвіл або підтверджує її здійснення. Тоді рахунок-фактура матиме статус первинного документа за умови наявності підписів уповноважених осіб суб’єктів господарювання, які брали участь у проведенні операції.

Товарно-транспортна накладна

Товарно-транспортна накладна (далі — ТТН) — це єдиний для всіх учасників транспортного процесу первинний документ, що призначений для списання товарно-матеріальних цінностей у вантажовідправника та оприбутковування їх у вантажоодержувача, для складського, оперативного і бухгалтерського обліку, а також для розрахунків за перевезення вантажу та обліку виконаної роботи (розд. 1 Правил № 363).

У загальному випадку застосовують типову форму № 1-ТН (додаток 7 до Правил № 363). Проте для деяких видів вантажів (наприклад, для хліба, спирту, алкогольних напоїв) використовують спеціалізовані ТТН.

Наявність ТТН є обов’язковою при автомобільних перевезеннях (ст. 48 Закону про автотранспорт). Причому ТТН уключена до переліку документів, необхідних для здійснення перевезень вантажів автомобільним транспортом у внутрішньому сполученні, тільки у разі, коли водій юрособи або фізособи-підприємця здійснює вантажні перевезення на договірних умовах (див. п. 1 Переліку № 207).

Якщо вантажні перевезення здійснює юрособа або фізособа-підприємець для власних потреб, то їх водію достатньо мати накладну або інший документ, що підтверджує право власності на вантаж (п. 2 Переліку № 207).

Урахуйте: обов’язкової наявності ТТН на переміщення спирту етилового, горілки та лікеро-горілчаних виробів вимагають положення ст. 230 ПКУ. Так, відповідно до п. 230.18 цього Кодексу заборонено транспортування спирту етилового, горілки і лікеро-горілчаних виробів, відвантажених з акцизного складу підприємства, яке їх виробляє, без ТТН, зареєстрованих в Єдиному реєстрі товарно-транспортних накладних на переміщення спирту етилового та алкогольних напоїв, з відміткою представника органу ДФСУ на акцизному складі.

Подорожні листи

Подорожній лист як первинний документ застосовується для бухгалтерського та податкового обліку господарських операцій, пов’язаних з перевезенням вантажів. Цей документ підтверджує витрати, пов’язані зі здійсненням перевезень, зокрема витрати на пально-мастильні матеріали.

На сьогодні типові форми подорожніх листів для легкового та вантажного автомобілів скасовані, як і обов’язковість їх застосовувати та пред’являти органам ДАІ. Проте за необхідності

підприємство може прийняти самостійне рішення про використання подорожніх листів у своїй господарській діяльності

Зауважимо: свого часу Департамент автомобільного транспорту Мінінфраструктури заперечував проти скасування типової форми № 2 «Подорожній лист вантажного автомобіля» (див. лист від 20.11.2012 р.

№ 25/3717-12). Свою позицію відомство аргументувало тим, що використання цієї форми задовольняє потреби підприємств з обліку робочого часу водія, обліку витрат та списання палива.

Суб’єкти господарювання можуть застосовувати самостійно виготовлені бланки подорожніх листів. При цьому вони, звичайно, повинні містити обов’язкові реквізити, передбачені п. 2.4 Положення № 88 і ч. 2 ст. 9 Закону № 996. На це вказує і Мінінфраструктури в листі від 23.04.2013 р. № 4492/25/10-13.

Податкова накладна

Згідно з нормами ПКУ податкова накладна — це основний документ, що підтверджує сплату покупцем суми ПДВ продавцю і за певних умов дає право покупцю включити таку суму до податкового кредиту. І хоча бухгалтерський запис за субрахунком 641/ПДВ є частиною (наслідком) господарської операції з придбання/поставки товарів (робіт, послуг), він супроводжується зміною у структурі активів та зобов’язань, власному капіталі підприємства. Тому, з точки зору Закону № 996, податкову накладну можна віднести до категорії первинних документів.

При її складанні потрібно орієнтуватися на спеціальні правила, установлені Порядком № 957.

Податкову накладну складають у день виникнення податкових зобов’язань постачальника (продавця) (п. 4 Порядку № 957, п. 201.4 ПКУ)

Причому обов’язково в електронній формі з дотриманням умови щодо реєстрації в порядку, передбаченому законодавством, електронного підпису уповноваженої платником податків особи* (абзац перший п. 2 Порядку № 957, абзац перший п. 201.1 ПКУ).

* Про електронний підпис див. на с. 82.

Зверніть увагу: з 01.02.2015 р. усі без винятку податкові накладні обов’язково мають бути зареєстровані в Єдиному реєстрі податкових накладних (абзац перший п. 201.1, п. 11 підрозд. 2 розд. ХХ ПКУ).

Чек РРО

Відповідно до п. 2 ст. 3 Закону № 265 суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або безготівковій** формі при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу, зобов’язані видавати особі, яка отримує або повертає товар, отримує послугу або відмовляється від неї, розрахунковий документ установленої форми на повну суму проведеної операції.

** У разі застосування платіжних карток, платіжних чеків, жетонів тощо.

При цьому під розрахунковим документом ст. 2 Закону № 265 розуміє документ установленої форми та змісту (касовий чек, товарний чек, розрахункову квитанцію, проїзний документ тощо), що підтверджує факт продажу (повернення) товарів, надання послуг, отримання (повернення) коштів, купівлі-продажу іноземної валюти, надрукований у випадках, передбачених цим Законом, зареєстрованим в установленому порядку РРО або заповнений від руки.

Вимоги до розрахункових документів, зокрема перелік їх обов’язкових реквізитів, установлені Положенням № 614.

У разі відсутності хоча б одного з обов’язкових реквізитів документ не вважатиметься розрахункови (п. 2.1 Положення № 614

А отже, такий документ не може слугувати підтвердженням факту продажу (придбання) товару.

Ще один важливий момент. Ви пам’ятаєте, що первинний документ повинен містити такий обов’язковий реквізит, як підпис (див. рис. 8.1 на с. 70)? У чеку РРО він відсутній. Крім того, окремий чек не є підставою для відображення госпоперацій з отримання грошових коштів у бухгалтерському обліку продавця. Як зазначено в п. 2.2 Положення № 88, при здійсненні операцій з готівкою первинний документ може складатися не рідше одного разу на день на підставі даних РРО. Саме цей документ (як правило, прибутковий касовий ордер) і буде повноцінним первинним документом для відображення отриманих грошових коштів в обліку.

Тепер про роль чека РРО в підприємства, що купує товари (роботи, послуги) за готівку. Для оприбуткування товарів або відображення витрат одного фіскального чека також недостатньо. Ще потрібно, щоб підзвітна особа склала Звіт про використання коштів, виданих на відрядження або під звіт, і поставила на ньому свій підпис. І тільки після затвердження цього Звіту керівником підприємства бухгалтер зможе відобразити операції з придбання товарів (робіт, послуг) в обліку.

Калькуляція

Калькуляція — це представлений у табличній формі бухгалтерський розрахунок витрат у грошовому вираженні на виробництво одиниці виробу або партії виробів, а також на виконання робіт і послуг (п. 597 Методрекомендацій № 373). Таким чином, будучи за своєю суттю розрахунком, калькуляція слугує основою для визначення середніх витрат виробництва і встановлення собівартості продукції. При цьому жодної господарської операції (тобто дії чи події, що викликає зміни у структурі активів і зобов’язань, власному капіталі підприємства) вона не підтверджує.

Погоджується з цим і Мінфін, який у листі від 29.05.2009 р. № 31-34000-10-16/14618 констатує: калькуляція собівартості одиниці виготовленої продукції не відповідає ознакам первинного документа, оскільки нею не фіксується жодна господарська операція, розпорядження чи дозвіл на проведення господарської операції.

Виписка банку

Відповідно до п.п. 336 п. 4.2 Переліку № 578 виписку банку віднесено до первинних документів.

Як приписує п. 5.3 Положення № 254, банки обов’язково повинні складати на паперових та/ або електронних носіях певні регістри, серед яких значаться і виписки з особових рахунків.

Виписки з особових рахунків клієнтів є підтвердженням виконаних за день операцій і призначені для видачі або направлення клієнту. Порядок, періодичність друкування та форма надання виписок (у паперовій або електронній формі) установлюються договором банківського рахунка, який укладають між собою банк і клієнт при відкритті рахунка (п. 5.6 Положення № 254).

Зауважимо, що податківці, крім обов’язкових реквізитів, установлених п. 5.5 Положення № 254, хочуть бачити на виписці відбиток штампа банку та підпис співробітника банку (операціоніста). Певна логіка в цьому бажанні є, оскільки п. 5.2 цього Положення орієнтує на те, що регістри бухгалтерського обліку повинні містити назву, період реєстрації операції, прізвища та підписи або інші дані, що дозволяють ідентифікувати осіб, які брали участь у їх складанні. Тому якщо до виписки банк не додає ніякі інші первинні документи (касові та/або меморіальні документи) з підписом співробітника банку і відбитком штампа банку, то до думки податківців варто прислухатися.

Бухгалтерська довідка

На підставі цього документа, як правило, здійснюють коригувальні записи в облікових регістрах.

З точки зору ч. 1 ст. 9 Закону № 996, виправлення помилки є господарською операцією, тому бухгалтерська довідка, що фіксує факт здійснення такої операції, відповідає критеріям первинного документа. Те, що бухгалтерська довідка є первинним документом, підтверджує і Мінфін у листах від 13.12.2004 р. № 31-0420030-10/22823 і від 24.05.2007 р. № 31-34000-1010/10655.

Форму бухгалтерської довідки затверджено наказом № 356. Якщо ви використовуєте самостійно розроблену форму, то пам’ятайте: вона, як первинний документ, повинна містити всі обов’язкові реквізити, зазначені в ч. 2 ст. 9 Закону № 996 та абзаці першому п. 2.4 Положення № 88.

Варто зауважити, що бухгалтерську довідку застосовують не тільки для здійснення коригувальних записів. Вона також може бути використана в тих випадках, коли потрібно підтвердити операції, значення яких було отримане розрахунковим шляхом. Ось приклади ситуацій, для документування яких можна використовувати бухдовідку:

— нарахування амортизації основних засобів та інших необоротних активів — сам розрахунок амортизації в цій ситуації можна здійснити у відповідній відомості, яку потім додати як підставу до бухдовідки;

— нарахування процентів за кредитно-депозитними операціями — у цьому випадку в бухгалтерській довідці зазначаємо реквізити відповідного договору, строк його дії, суму позики/вкладу, процентну ставку, період, за який нараховуються проценти;

— розрахунок сум доходів і витрат майбутніх періодів, що підлягають уключенню до складу доходів і витрат поточного звітного періоду;

— нарахування сум податків і зборів — підставою тут будуть податкові декларації (розрахунки) з податків/зборів, що сплачуються підприємством;

— розрахунок пені та штрафів за порушення господарських договорів, а також невиконання норм чинного законодавства;

— визнання курсових різниць — до бухдовідки можна додати складені відомості, де буде проведено сам розрахунок;

— розподіл транспортно-заготівельних витрат (згідно з відомістю, що додається, з розрахунком);

— розрахунок торговельної націнки підприємствами роздрібної торгівлі (можливе складання розрахункової відомості);

— розрахунок суми резерву сумнівних боргів;

— нарахування сум забезпечень майбутніх витрат і платежів;

— розрахунок розподілу постійних загальновиробничих витрат (з доданням окремої відомості розподілу);

— розрахунок розподілу змінних і постійних розподілених загальновиробничих витрат на кожен об’єкт витрат (згідно з відомостями розподілу, що додаються);

— нарахування дивідендів засновникам (учасникам).

Безумовно, це неповний перелік операцій, які у принципі можуть бути оформлені «розрахунковою» бухгалтерською довідкою. Усе залежить від організації документообігу на кожному конкретному підприємстві.

При цьому дуже важливо розуміти, що «розрахункова» бухдовідка (власне як і «виправна») жодним чином не замінює первинні документи, що підтверджують госпоперації з реального отримання доходів і понесення витрат підприємством. Вона є тільки результатом розрахунків, які мають бути засновані на інших первинних документах, що підтверджують доходи і витрати підприємства (платіжні документи, накладні, вимоги, акти виконаних робіт тощо).

Крім іншого, бухгалтерські довідки використовують для:

— відображення заліку заборгованостей;

— віднесення сум чистого доходу і витрат діяльності на фінансовий результат (наприкінці звітного року або щомісячно);

— списання фінансового результату до складу нерозподіленого прибутку (непокритого збитку).

У місяці складання бухгалтерської довідки її дані записують до відповідного регістру бухгалтерського обліку і до Головної книги (див. абзац четвертий п. 9 Методрекомендацій № 356).

Документи, що підтверджують суму витрат на відрядження

Згідно з п.п. 164.2.11 ПКУ сума надмірно витрачених грошових коштів, отриманих працівником на відрядження та не повернених в установлені законодавством строки, є об’єктом обкладення ПДФО і, відповідно, військового збору. При цьому під надмірно витраченими коштами мають на увазі грошові кошти, витрачання яких не підтверджено документально. Так, працівник повинен документально підтвердити, зокрема, витрати, здійснені ним у відрядженні на (абзац другий п.п. «а» п.п. 170.9.1 ПКУ):

— проїзд (у тому числі перевезення багажу, бронювання транспортних квитків) як до місця відрядження і назад, так і за місцем відрядження (у тому числі на орендованому транспорті);

— оплату вартості проживання в готелях, а також включених до таких рахунків витрат на харчування та побутові послуги (прання, чищення, лагодження та прасування одягу, взуття чи білизни), найм інших жилих приміщень;

— оплату телефонних розмов;

— оформлення закордонних паспортів, дозволів на в’їзд (віз);

— обов’язкове страхування;

— інші документально оформлені витрати, пов’язані з правилами в’їзду та перебування в місці відрядження, у тому числі будь-які збори і податки, що підлягають сплаті у зв’язку із здійсненням таких витрат.

Документами, що підтверджують зазначені витрати, можуть бути:

— транспортні квитки або транспортні рахунки (багажні квитанції), у тому числі електронні квитки за наявності посадкового талона та документа про сплату за всіма видами транспорту, у тому числі чартерних рейсів;

— рахунки, отримані з готелів або від інших осіб, які надають послуги з розміщення та проживання фізособи, у тому числі бронювання місць у місцях проживання;

— страхові поліси тощо.

Документами, що підтверджують вартість понесених у зв’язку з відрядженням витрат, є розрахункові документи відповідно до Закону № 265 і ПКУ (див. п. 15 розд. I Інструкції № 59).

А ось добові витрати, розраховані згідно з п.п. «а» п.п. 170.9.1 ПКУ, документально підтверджувати не потрібно.

Зауважте: крім оригіналів розрахункових документів, працівник повинен подати Звіт про використання коштів, виданих на відрядження або під звіт. І тільки після затвердження цього Звіту керівником у бухгалтера з’являється підстава для відображення витрат на відрядження в обліку.

8.3. Документи при роботі з підприємцями

Певні особливості має документальне оформлення операцій у разі, коли контрагентом виступає фізична особа — підприємець (далі — ФОП). Розповімо про них.

Якщо підприємство здійснює розрахунки з ФОП за товари (роботи, послуги) в безготівковій формі , то д оку ментами , що під тверджують оплату, у підприємства будуть стандартні для таких операцій платіжне доручення, виписка банку, банківська квитанція (при внесенні оплати через касу банку). У цій ситуації жодного спеціального документа про оплату від підприємця вимагати не потрібно. Постачання самого товару (роботи, послуги ) необ хідно оформити т оварною накладною (актом виконаних робіт, наданих послуг). Тоді юрособа, яка має в наявності зазначені документи (що підтверджують як оплату товарів (робіт, послуг), так і їх отримання), може почуватися спокійно.

А ось при готівкових розрахунках підтверджувати одночасно і купівлю, і оплату буде розрахунковий документ, виданий продавцем-підприємцем (п. 2 ст. 3 Закону № 265). При цьому варто розглянути дві ситуації.

1. Якщо підприємець використовує РРО (Книгу обліку розрахункових операцій з розрахунковими квитанціями). У такому разі розрахунковим документом виступатиме чек РРО (або розрахункова квитанція). Хоча п. 15 ст. 3 Закону № 265 також дозволяє покупцю (на підкріплення передання права власності на товар) вимагати від продавця чек, накладну або інший письмовий документ, що підтверджує операцію. Та все ж більшою мірою ця норма корисна для другої ситуації.

2. Якщо підприємець не використовує РРО. До числа таких, перш за все, потрапляють звільнені від застосування РРО підприємці-єдиноподатники.

Розрахунковий документ вони мають право оформляти в довільній формі

Таким документом може бути, наприклад , складений підприємцем товарний чек або квитанція про оплату.

За уважт е : податківці , пог оджуючись із оформленням товарного чека в довільній формі, водночас говорять, що він повинен містити напис «Товарний чек» (див. консультацію з категорії 109.10 БЗ). Крім того, вони наполягають, щоб цей документ за наповненням відповідав чеку РРО, тобто мав ті самі реквізити, за винятком зазначення в ньому фіскального номера РРО і напису «Фіскальний чек». Конкретний перелік реквізитів товарного чека уточнювався в листі ДПАУ від 27.04.2011 р. № 7966/6/237015/515.

Підтверджувати сплату коштів та отримання товарів (робіт, послуг) може й інший первинний документ (накладна, квитанція, акт тощо), складений підприємцем з урахуванням вимог п. 2.4 Положення № 88 і ч. 2 ст. 9 Закону № 996. Перелік обов’язкових реквізитів первинного документа ви можете побачити на с. 70.

Скажемо декілька слів про можливість виписки підприємцями при готівкових розрахунках прибуткових касових ордерів (далі — ПКО). Тут важливо нагадати, що ФОП касову книгу не ведуть і виписувати касові ордери не зобов’язані (п. 4.2 Положення № 637). Тобто

в обов’язковому порядку оформляти касові ордери ФОП не повинні

На це звертали увагу і фіскали в консультації з категорії 109.15 БЗ.

Водночас вважаємо, що для документального підтвердження готівкових розрахунків підприємці могли б застосовувати затверджену форму ПКО за власним бажанням. ПКО грав би роль розрахункового документа, що підкріплює факт продажу товарів (робіт, послуг) та отримання грошових коштів від підприємства-покупця.

Однак змушені попередити: офіційні органи ставляться до цієї ситуації насторожено. Так, зокрема, НБУ в листі від 09.03.2011 р. № 11-117/982-3354 зазначав про неможливість виписки ПКО підприємцями. Аналогічну позицію в минулому висловлював і Держкомпідприємництва в листі від 16.03.2005 р. № 1679. До того ж, на жаль, не тішить і судова практика, що відмовляється підтримувати платників податків у цьому випадку (див. наприклад, ухвалу ВАСУ від 15.12.2011 р. у справі № К-24471/08). І хоча такий підхід офіційних органів здебільшого нам бачиться надуманим, щоб уникнути непорозумінь з ними із цього приводу, рекомендуємо при оформленні готівкових розрахунків з ФОП віддати перевагу іншим документам (скажімо, товарному чеку).

Звернемо увагу ще на один нюанс, який необхідно враховувати при роботі з підприємцями:

якщо ФОП є загальносистемником, у неї потрібно затребувати документ, що підтв рджує її підприємницький статус

Наявність такого документа дозволить підприємству не утримувати ПДФО і військовий збір з доходу, нарахованого ФОП від здійснення нею підприємницької діяльності* (п. 177.8 ПКУ). Таким підтвердним документом може бути копія:

* Це правило не діє в тому випадку, якщо податківці доведуть, що під час виконання робіт / надання послуг фактично мали місце трудові відносини.

— виписки, витягу або довідки з Єдиного державного реєстру юридичних осіб і фізичних осіб — підприємців (далі — ЄДР);

— свідоцтва про держреєстрацію — для підприємців, які зареєстровані до 07.05.2011 р. (тобто до дати скасування свідоцтв про держреєстрацію) і після цієї дати не вносили зміни до відомостей, що містяться в ЄДР.

Якщо ж ФОП такого документа не надасть, підприємство виступатиме для неї податковим агентом як для звичайної фізособи. Тобто підприємству доведеться утримати з доходу, що виплачується підприємцю, ПДФО та військовий збір. Причому після того, як дохід буде обкладено ПДФО та військовим збором, виправити ситуацію, на думку податківців, буде неможливо (див. роз’яснення в категорії 103.07 БЗ).

А ось документального підтвердження статусу ФОП-єдиноподатника ПКУ не вимагає. Як зазначають фіскали у своєму роз’ясненні, наведеному в категорії 107.12 БЗ, для неоподаткування доходу таких підприємців достатньо наявності відомостей про них у Реєстрі платників єдиного податку, розміщеному на офіційному веб-порталі ДФСУ (http://www.sfs.gov.ua/rpep).

8.4. Первинні документи в електронній формі

Останнім часом електронні джерела інформації посилено витісняють паперові носії. Не стали винятком і документи, що використовуються суб’єктами господарювання в їх діяльності. Усе частіше віддають перевагу їх складанню в електронному вигляді. Це і зручно, і швидко, і економно. Але водночас необхідно знати специфіку складання таких документів. Про неї ми зараз і розповімо.

Загальні моменти

У Законі № 996 прямо не згадується про документи в електронній формі. Водночас ч. 6 ст. 9 цього Закону дозволяє складати первинні документи, що є підставою для бухгалтерського обліку господарських операцій, на машинних носіях інформації*. Причому в листі Мінфіну від 07.04.2010 р. № 31-34000-10-10/7405 чітко простежується, що «машинні» носії інформації це відомство ототожнює з «електронними». Крім того, «дає добро» на електронні документи п. 2.1 Положення № 88.

* Згадуваним нами законопроектом № 2486а від 10.08.2015 р. передбачається внести зміни до Закону № 996 і прямо вказати на можливість складання первинних документів в електронній формі.

Урахуйте: якщо первинні документи складаються в електронній формі, підприємство зобов’язане виготовляти за свій рахунок їх копії на паперових носіях на вимогу інших учасників господарських операцій, а також правоохоронних, судових, контролюючих та інших органів у межах їх повноважень, передбачених законами (п. 2.3 Положення № 88, ч. 6 ст. 9 Закону № 996).

Копією документа на папері є візуальне подання електронного документа на папері, засвідчене в порядку, установленому законодавством (ст. 7 Закону № 851). Умови та вимоги до процедури посвідчення наявності електронного документа (електронних даних) на певний момент часу визначає Порядок № 680.

Первинні документи в електронній формі, як і «паперові» документи, мають бути складені у момент здійснення кожної господарської операції, а якщо це неможливо — безпосередньо після її завершення (ч. 1 ст. 9 Закону № 996). Єдиний виняток із цього правила, нагадаємо, п. 2.2 Положення № 88 допускає щодо документування реалізації товарів за готівку. Тільки в зазначеному випадку можливе складання первинних документів не рідше одного разу на день на підставі даних РРО, чеків тощо.

Згідно з нормами пп. 2.3 і 2.12 Положення № 88 електронні документи потрібно створювати та застосовувати в бухгалтерському обліку з дотриманням вимог законодавства про електронні документи та електронний документообіг.

Основні організаційно-правові принципи електронного документообігу та використання електронних документів установлено Законом № 851. Відповідно до приписів ст. 5 цього Закону

електронним вважається документ, інформація в якому зафіксована у вигляді електронних даних, уключаючи обов’язкові реквізити документа

При цьому «даними» є інформація, представлена у формі, придатній для її обробки електронними засобами. А під «обов’язковим реквізитом електронного документа» розуміють обов’язкові дані в електронному документі, без яких він не може бути підставою для його обліку і не матиме юридичної сили.

Для обігу електронних первинних документів установлено певні правила, яких потрібно неухильно дотримуватися. Про ці правила і піде наша подальша розмова.

Основні вимоги до електронного документа

Основні вимоги, що висуваються до електронного документа, визначено ст. 5 і 6 Закону № 851. Серед них, зокрема, названо:

— наявність обов’язкових реквізитів документа, склад і порядок розміщення яких визначається законодавством;

— можливість створення, передання, збереження та перетворення електронного документа електронними засобами у візуальну форму. При цьому під візуальною формою подання електронного документа слід розуміти відображення його даних електронними засобами або на папері у формі, придатній для сприйняття його змісту людиною.

Для ідентифікації автора електронного документа може використовуватися електронний підпис. При цьому під автором розуміють фізичну або юридичну особу, яка створила електронний документ. Накладенням електронного підпису завершується створення електронного документа.

Юридична сила електронного документа не може заперечуватися виключно через те, що він має електронну форму

Це чітко визначено ст. 8 Закону № 851.

Правовий статус електронного підпису

Згідно з абзацом другим ч. 1 ст. 1 Закону № 852 електронний підпис є даними в електронній формі, які додаються до інших електронних даних або логічно з ними пов’язані та призначені для ідентифікації підписувача цих даних. У свою чергу, підписувачем вважається особа, яка на законних підставах володіє особистим ключем і від свого імені або за дорученням особи, яку вона представляє, накладає електронний цифровий підпис (далі — ЕЦП) при створенні електронного документа.

При цьому перелік посадових осіб, які мають право підписувати первинні документи, затверджує розпорядчим документом керівник підприємства (п. 2.13 Положення № 88). Тут слід виходити з вимог чинного законодавства про певні посади для підписання окремих первинних документів і передбачати (або не передбачати) права для підписання первинних документів заступниками керівників.

Згідно з п. 2.5 Положення № 88 електронний підпис накладається на первинний документ відповідно до законодавства про електронні документи та електронний документообіг.

Наразі Закон № 851 не називає електронний підпис обов’язковим реквізитом електронного документа. Проте, як ви пам’ятаєте, підпис є обов’язковим реквізитом первинного документа згідно з ч. 2 ст. 9 Закону № 996 (див. с. 70). Із цього випливає висновок: щоб електронний документ можна було визнати первинним, він повинен містити цей реквізит.

Без електронного підпису електронний документ не може бути підставою для його обліку

Крім того, він не матиме юридичної сили (ст. 1 Закону № 851).

А ось у разі дотримання норм Закону № 996 і Закону № 851 первинні документи з електронним підписом відповідають вимогам законодавства і їх дублювання на паперових носіях інформації з оригінальним підписом і печаткою не потрібне. Безумовно, виняток становлять ті первинні документи, щодо яких законодавчо встановлено вимогу про складання таких документів на папері і проставляння власноручного підпису.

Тут доречно нагадати, що відповідальність за несвоєчасне складання первинних документів і недостовірність відображених у них даних згідно з ч. 8 ст. 9 Закону № 996 несуть особи, які склали та підписали ці документи. Зазначена норма дійсна і для первинних документів, створених в електронному вигляді. Що ж до ведення підприємством бухгалтерського обліку на підставі електронних первинних документів, то воно повинне здійснюватися в порядку, аналогічному для документів на паперових носіях.

ЕЦП як заміна власноручного підпису

Зверніть увагу: щодо електронного первинного документа йдеться про накладення на нього електронного підпису взагалі, а не одного з його різновидів — ЕЦП (п. 2.4 Положення № 88). Причому, як визначено ст. 3 Закону № 852,

електронний підпис не може бути визнаний недійсним тільки через те, що він має електронну форму або не базується на посиленому сертифікаті ключа

Правовий статус ЕЦП визначено Законом № 852, який до того ж регулює відносини, що виникають при використанні ЕЦП в електронних документах.

Як ЕЦП розглядається вид електронного підпису, отриманого в результаті криптографічного перетворення (інакше кажучи — шифрування) набору електронних даних, що додається до цього набору або логічно з ним об’єднується і дає можливість підтвердити його цілісність та ідентифікувати підписувача (абзац третій ст. 1 Закону № 852). Простіше кажучи, ЕЦП є реквізитом електронного документа, що призначений для захисту його від підробки, забезпечує можливість контролю за цілісністю і підтвердження достовірності цього документа, а також установлює відсутність викривлення інформації в електронному документі.

ЕЦП як різновид електронного підпису накладають за допомогою особистого (закритого, секретного) ключа і перевіряють за допомогою відкритого (загальнодоступного, публічного) ключа. Описаний механізм дозволяє ідентифікувати підписувача, а також підтвердити достовірність ЕЦП в електронному документі і цілісність даних останнього.

Що таке особистий ключ? Під цим терміном розуміють параметр криптографічного алгоритму формування ЕЦП, доступний тільки підписувачу. А ось відкритий ключ є параметром криптографічного алгоритму перевірки ЕЦП, доступний суб’єктам відносин у сфері використання ЕЦП.

Згідно з абзацом восьмим ч. 1 ст. 1 Закону № 852 документом, що засвідчує дію і приналежність відкритого ключа підписувачу, є сертифікат відкритого ключа, виданий центром сертифікації ключів. Одночасно з цим ст. 8 Закону № 852 визначено, що центром сертифікації ключів може бути юридична особа незалежно від форми власності або фізична особа, яка є суб’єктом підприємницької діяльності, що надає послуги ЕЦП і засвідчила свій відкритий ключ у центральному засвідчувальному органі або засвідчувальному центрі з дотриманням вимог ст. 6 зазначеного Закону. Центр сертифікації ключів, що пройшов акредитацію, є акредитованим центром сертифікації ключів.

Сертифікати відкритих ключів можуть розповсюджуватися в електронній формі або у формі документа на папері та використовуватися для ідентифікації особи підписувача.

За правовим статусом ЕЦП в електронному документі у визначених ст. 3 Закону № 852 випадках прирівнюється до власноручного підпису (печатки) в документі на паперовому носії інформації

Так, для визнання рівнозначності ЕЦП в електронному документі та власноручного підпису на паперовому носії необхідне одночасне виконання таких умов:

— ЕЦП підтверджено з використанням посиленого сертифіката ключа за допомогою надійних засобів цифрового підпису. При цьому під посиленим сертифікатом ключа розуміють сертифікат ключа, що відповідає вимогам Закону № 852, виданий акредитованим центром сертифікації ключів, засвідчувальним центром, центральним засвідчувальним органом. Надійний засіб цифрового підпису — це засіб ЕЦП, що має сертифікат відповідності або позитивний експертний висновок за результатами державної експертизи у сфері криптографічного захисту інформації;

— під час перевірки використовується посилений сертифікат ключа, дійсний на момент накладення ЕЦП;

— особистий ключ підписувача відповідає відкритому ключу, зазначеному у сертифікаті.

Ще раз підкреслимо: електронний підпис не може бути визнано недійсним тільки через те, що він має електронну форму або не базується на посиленому сертифікаті ключа.

Особливості застосування ЕЦП

Як установлено ст. 5 Закону № 852, для засвідчення дії відкритого ключа посилений сертифікат ключа в обов’язковому порядку повинні використовувати тільки органи державної влади, органи місцевого самоврядування, підприємства, установи та організації державної форми власності. А ось інші юридичні та фізичні особи можуть на договірній основі засвідчувати дію відкритого ключа сертифікатом ключа, сформованим центром сертифікації ключів, а також використовувати ЕЦП без сертифіката ключа.

Більше того, законом регулюються тільки відносини, пов’язані з використанням ЕЦП, а ось застосування інших видів електронних підписів в електронному документообігу суб’єкти електронного документообігу (автор, підписувач, адресат, посередник) здійснюють на договірній основі (ч. 4 ст. 6 Закону № 851). Додатково до цього ст. 14 Закону № 851 регламентує можливість здійснення електронного документообігу на підставі договорів, що визначають відносини суб’єктів такого документообігу.

Тому, принаймні для електронних первинних документів внутрішнього документообігу, підприємствам немає необхідності отримувати посилений сертифікат відкритого ключа ЕЦП. А ось при створенні електронних документів, що належать до зовнішнього документообігу (тих самих платіжних документів у системах «Клієнт-Банк», які дозволяють клієнту дистанційно управляти своїм рахунком і здійснювати платіжні операції), без застосування ЕЦП, зокрема на договірній основі, не обійтися.

При цьому майте на увазі: оскільки дія посиленого сертифіката ключа може бути призупинена в часі, що, безумовно, впливає на правовий статус ЕЦП, важливе визначення точного часу накладення ЕЦП на електронний документ. Це зазначають і податківці (див. лист Міндоходів від 25.12.2013 р. № 6793/Ч/99-99-18-03-01-14). Причому

для визначення точного часу накладення ЕЦП слід використовувати відмітку часу, що надається акредитованим центром сертифікації ключів на вимогу клієнта

У процесі фіксації часу відмітка часу додається або логічно поєднується з електронними даними так, щоб унеможливити внесення до них змін зі збереженням відмітки часу після надання послуги фіксації часу.

Використання відмітки часу (послуги фіксації часу) належить перш за все до визначення правового статусу ЕЦП, накладеного на набір електронних даних, а не до електронного документа в цілому. При цьому, ураховуючи те, що ЕЦП підтверджує цілісність набору електронних даних (електронного документа), відмітка часу може використовуватися для доведення факту існування зазначених електронних даних у момент накладення ЕЦП.

Варто уточнити, що використання ЕЦП не змінює порядок підписання договорів та інших документів, установлений законом для вчинення правочинів у письмовій формі (ст. 4 Закону № 852).

Зауважимо також, що відповідно до ч. 3 ст. 207 ЦКУ використання при вчиненні правочину електронного підпису допускається у випадках, установлених законодавством або за письмовою згодою сторін. А ось порядок застосування електронного підпису, у тому числі ЕЦП, у банківській системі України і суб’єктами переказу грошових коштів визначає НБУ.

У випадках, коли відповідно до законодавства необхідне посвідчення достовірності підпису на документах і відповідності копій документів оригіналам печаткою, на електронний документ накладається ще один ЕЦП юридичної особи, спеціально призначений для таких цілей (ст. 5 Закону № 852).

Механізм використання ЕЦП

Як ми вже зазначали, ЕЦП є одним із найважливіших елементів для організації повноцінного електронного документообігу. За його допомогою вирішуються проблеми захисту інформації в електронному вигляді, здійснюється контроль за цілісністю електронного документа і достовірністю відображених у ньому даних.

У загальних рисах суть механізму використання ЕЦП полягає в такому.

У процесі обміну електронними документами використовується пара взаємопов’язаних, унікальних для кожного ЕЦП ключів: особистий та відкритий (що кожен з них являє собою, див. на с. 83). Підготувавши електронний документ, підписувач за допомогою свого особистого ключа (парного відкритому) підписує його.

При накладенні ЕЦП (підписанні електронного документа ЕЦП) використовується спеціальний засіб ЕЦП — програмний, програмно-апаратний або апаратний пристрій, призначений для генерації ключів, накладення та перевірки ЕЦП. За допомогою цього засобу на основі особистого ключа здійснюється шифровка документа в електронному вигляді. Після чого документ пересилається його отримувачу (адресату).

Отримавши зашифрований документ від сторони, що його передала, адресат, використовуючи відкритий ключ відправника, перевіряє цілісність електронного документа шляхом перевірки достовірності ЕЦП і розшифровує документ шляхом перетворення набору літер і цифр в осмислений текст (також застосовуючи спеціальний засіб ЕЦП).

Якщо до електронного документа було внесено зміни після його зашифрування або він зашифрований ключем, що належить іншій особі, то правильної розшифровки електронного документа не відбувається, оскільки ЕЦП одразу стає недійсним.

Усі процедури з шифрування та розшифровки електронного документа виконуються не уручну, а автоматично за допомогою спеціальних криптографічних програм

Хотілося б звернути увагу на те, що порядок надання працівникам права на застосування ЕЦП, ведення обліку, зберігання та знищення їх особистих ключів необхідно регламентувати наказом керівника підприємства.

Відправлення та отримання електронних документів

Коли електронний документ складено і на нього накладено електронний підпис, його необхідно надіслати (передати) отримувачу. Відправлення електронних документів автор або посередник здійснює за допомогою засобів інформаційних, телекомунікаційних, інформаційно-телекомунікаційних систем або шляхом відправлення електронних носіїв, на яких записано цей документ (ст. 10 Закону № 851).

Якщо автор і адресат у письмовій формі заздалегідь не домовилися про інше, датою і часом відправлення електронного документа вважають дату і час, коли відправлення електронного документа не може бути скасоване особою, яка його надіслала. Якщо документ надсилають на електронному носії, на якому такий документ записано, датою і часом відправлення буде дата і час його здавання для пересилання.

Після отримання електронного документа адресат повинен повідомити про це автора документа в електронній формі. Саме з моменту отримання автором такого повідомлення електронний документ вважається отриманим адресатом, якщо інше не передбачене законодавством або попередньою домовленістю між суб’єктами електронного документообігу.

Якщо порядок підтвердження факту отримання електронного документа не визначено попередньою домовленістю між суб’єктами електронного документообігу, таке підтвердження може бути здійснене у будь-якому порядку автоматизованим або іншим способом в електронній формі або у формі документа на папері. Зазначене підтвердження повинне містити дані про факт та час отримання електронного документа і про відправника цього підтвердження.

У разі ненадходження до автора підтвердження про факт отримання електронного документа вважається, що такий документ адресатом не отримано (ст. 11 Закону № 851

Якщо автор та адресат у письмовій формі заздалегідь не домовилися про інше, електронний документ вважається відправленим автором і отриманим адресатом за їх місцезнаходженням (місцем проживання — для фізосіб), визначеним відповідно до законодавства. Причому місцезнаходження інформаційної, телекомунікаційної, інформаційно-телекомунікаційної системи, за допомогою якої отримано документ, значення не має.

8.5. Іноземні первинні документи

Перш за все нагадаємо: документ, складений іноземною мовою, необхідно перекласти українською мовою (п. 1.3 Положення № 88). На необхідність перекладу вказує також Мінфін у листі від 24.10.2011 р. № 31-08410-07-29/26066.

Крім того, підприємство може зіткнутися з необхідністю легалізації іноземних документів, що підтверджують той чи інший факт або ж певний статус особи. Як її здійснити? Розповімо далі.

Коли йдеться про іноземні документи, то тут можливі дві ситуації, що принципово впливають на вирішення питання про необхідність і порядок їх легалізації:

1) іноземний документ отримано від державного або спеціально уповноваженого ним органу, має офіційний статус;

2) іноземний документ отримано від контрагента, особи в її приватному статусі.

Розглянемо особливості підтвердження належного статусу кожної з названих груп документів.

Легалізація документів офіційних органів

Легалізація документів, як зазначає ДФСУ у своєму роз’ясненні, розміщеному в категорії 102.12 БЗ, є процедурою, проходження якої є умовою надання доказової сили іноземним офіційним документам на території України.

Найпоширенішими видами іноземних документів, що підлягають легалізації, є:

1) документи, які підтверджують державну реєстрацію підприємства-нерезидента у країні свого місцезнаходження (виписка з торговельного, банківського або іншого аналогічного реєстру). Легалізація таких документів потрібна, наприклад, у випадках:

— державної реєстрації на території України юридичної особи, яка матиме у своєму складі засновника-нерезидента (ч. 6 ст. 8 Закону № 755);

— реєстрації в органах ДФСУ постійного представництва нерезидента (п. 64.5 ПКУ);

— участі нерезидента на території України в договорах про спільну діяльність тощо;

2) довіреність, видана за межами України нерезидентом (юридичною або фізичною особою), який є одним із засновників господарського товариства на території України. Така ситуація часто зустрічається на практиці. Довіреність видається третім особам з метою представництва інтересів нерезидента в товаристві (участі в загальних зборах тощо). Це дозволяє засновнику-нерезиденту не приїжджати часто до України. Також підлягає легалізації й довіреність, що видається на території іншої держави керівнику постійного представництва нерезидента для здійснення ним своїх функцій;

3) довідка про статус резидента у країні свого місцезнаходження, яку повинен надати іноземний суб’єкт для застосування конвенції про уникнення подвійного оподаткування;

4) довідка про суму сплаченого за межами України податку та збору, а також про базу та/або об’єкт оподаткування. Зазначена довідка необхідна платнику податків для отримання права на зарахування на території України податків і зборів, сплачених за її межами (п. 13.5 ПКУ);

5) іноземні документи, необхідні для відкриття рахунків в українських банках. Таку вимогу містить абзац третій п. 1.17 Інструкції № 492.

Процедура легалізації залежно від законодавчого регулювання може здійснюватися в одній із трьох найпоширеніших форм:

1. Легалізація документа дипломатичними або консульськими агентами країни, на території якої документ має бути представлений, для посвідчення достовірності підпису, якості, в якій виступала особа, що підписала документ, і, у відповідних випадках, автентичності відбитка печатки або штампа, якими скріплено документ. Ця процедура здійснюється з урахуванням вимог Інструкції № 113.

Легалізацію здійснює уповноважений працівник Департаменту консульської служби МЗС України, Представництв МЗС на території України або консульська посадова особа іноземної дипломатичної установи України. За легалізацію документів необхідно сплатити консульський збір.

Зверніть увагу: Інструкцією № 113 передбачено низку вимог до документів, що подаються на консульську легалізацію, зокрема:

— документи, викладені на двох і більше окремих аркушах, мають бути прошиті, а аркуші пронумеровані та скріплені підписом і печаткою;

— не приймаються на легалізацію документи, текст яких неможливо прочитати в результаті пошкодження, написані чи підписані олівцем або отримані засобами факсимільного зв’язку, а також документи, у яких вживаються декілька мов одночасно;

— підписи посадових осіб і відбитки печатки повинні бути чіткими. Посвідчувальний напис має бути написано без підчисток, вільні місця — прокреслені, дописки та інші виправлення — застережені.

Наразі ця процедура застосовується при легалізації документів, виданих у тих країнах, на які не поширює свою дію Конвенція, що скасовує вимогу легалізації іноземних офіційних документів від 05.10.61 р.* (далі — Конвенція).

* Ратифікована Законом України від 10.01.2002 р. № 2933-III і набула чинності на території нашої держави з 22.12.2003 р.

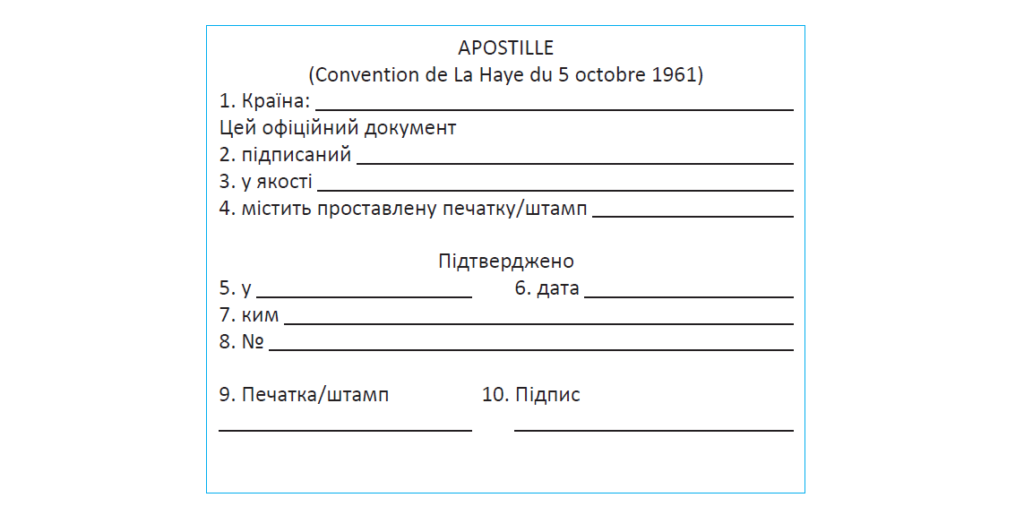

2. Шляхом посвідчення документа штампом апостиль, якщо документ складено на території держав — учасниць Конвенції.

Наразі до Конвенції приєдналося більше 100 держав. Для використання в Україні виданих у них документів уже не потрібно проходити складну процедуру легалізації, передбачену Інструкцією № 113. Достатньо проставлення компетентним органом країни, у якій було видано документ, спеціального напису — апостилю.

Нижче наведено його зразок.

Апостиль може бути проставлено на:

1) документах, що виходять від органу або посадової особи і діють у сфері судової юрисдикції держави, включаючи документи, які виходять від прокуратури, секретаря суду чи судового виконавця. До таких документів, зокрема, належать рішення іноземних судових органів, іноземні аналоги виконавчих документів;

2) адміністративних документах, за винятком тих, які мають пряме відношення до комерційних або митних операцій (тобто не ставлять апостиль на товарно-транспортних накладних, виписках з банку тощо);

3) нотаріальних актах;

4) офіційних свідоцтвах, які зроблені на документах, підписаних особами в їх приватній якості, таких як офіційні свідоцтва про реєстрацію документа або факту, що існував на певну дату, і офіційних та нотаріальних посвідченнях підписів.

Відповідно до ст. 3 Конвенції єдиною формальною процедурою, що може вимагатися для посвідчення достовірності підпису і повноважень особи, яка підписала документ, а також у відповідному випадку для посвідчення достовірності печатки (штампа) на тому чи іншому офіційному документі, є проставлення компетентним органом держави, в якій було складено документ, апостилю. Кожна держава самостійно призначає офіційні органи, яким надає ці повноваження.

Стосовно документів, що видаються в Україні, такими органами є Міністерство освіти і науки України, Міністерство юстиції України, а також Міністерство закордонних справ України (п. 1 постанови КМУ від 18.01.2003 р. № 61). Про те, як повноваження з проставлення апостилю розподілені між зазначеними органами, ви можете дізнатися з табл. 8.1.

Таблиця 8.1. Повноваження офіційних органів з проставлення апостилю

| Найменування компетентного органу | Документи, на яких може бути проставлено апостиль |

| Міністерство освіти і науки України | Офіційні документи, що стосуються освіти і науки, які видаються навчальними закладами, державними органами, підприємствами, установами, організаціями |

| Міністерство юстиції України | Документи, що видаються органами юстиції та судами, а також документи, що оформляються нотаріусами України |

| Міністерство закордонних справ України | Усі інші офіційні документи |

Апостиль проставляється на вимогу особи, яка підписала документ, або на вимогу пред’явника на самому документі чи на окремому аркуші, який скріплюється (зшивається) з документом.

Апостиль може бути складено офіційною мовою країни перебування компетентного органу. Водночас деякі типові положення апостилю можуть бути продубльовані й другою мовою. Назву апостилю незалежно від мови, якою його складено, завжди викладають французькою мовою таким чином: «Apostille (Convention de la Haye du 5 octobre 1961)».

Процедуру проставлення апостилю на документах, виданих на території України, установлено Правилами № 237.

3. За наявності відповідних міжнародних договорів про правову допомогу офіційні документи іноземних держав — партнерів приймаються без жодного підтвердження (без консульської легалізації і без апостилю). Готові визнати юридичну силу таких документів і фіскали (див. лист від 26.05.2010 р. № 10233/7/12-0117, а також роз’яснення, наведене в категорії 102.12 БЗ).

Але будьте пильні! Не завжди наявності міжнародного договору про правову допомогу достатньо для звільнення від легалізації всіх офіційних іноземних документів (або проставлення на них апостилю). Необхідно враховувати формулювання, наведені в таких договорах. На цей факт звертав увагу Мін’юст у листі від 11.05.2010 р.

№ 26-26/291. У додатку до зазначеного листа вказано перелік договорів, відповідно до яких будь-які офіційні документи, видані в одній договірній державі, повинні прийматися без жодного додаткового посвідчення на території іншої договірної держави.

Легалізація документів іноземних контрагентів

Слід звернути увагу, що

процедура легалізації застосовна тільки щодо документів, які надаються (видаються) уповноваженими органами (посадовими особами) тієї чи іншої держави

Якщо ж ідеться про документи, що оформляються приватними особами у відносинах між собою, то про легалізацію не йдеться. Такий висновок, зокрема, випливає зі ст. 13 Закону № 2709. Згідно з цією нормою легалізація потрібна для визнання дійсності документів, виданих у встановленій формі уповноваженими органами іноземних держав, а не приватними особами та організаціями.

Підтверджують цю думку й суди (див. п. 7 роз’яснення Президії ВГСУ від 31.05.2002 р. № 04-5/608). Так, наприклад, в ухвалі ВАСУ від 06.10.2010 р. № К-7099/09 зазначається, що твердження про необхідність легалізації або проставлення апостилю на рахунках, документах про переміщення товару через кордон, договорах, митних деклараціях, інвойсах, міжнародних товарно-транспортних накладних, будь-якій товарно-транспортній документації суперечать вимогам міжнародних документів і чинного українського законодавства.

Хоча фіскальними органами інколи висловлюється інша позиція із цього приводу. Трапляється, що вони наполягають на перекладі українською мовою і легалізації консульськими установами договорів купівлі-продажу, розрахункових документів при безготівкових розрахунках тощо.

Проте правових підстав для цього немає: консульська установа відмовить у легалізації документа, складеного приватною організацією.

А ось переклад українською мовою документа, складеного іноземною мовою, зробити доведеться (п. 1.3 Положення № 88).

Зазначимо також, що при укладенні договорів, однією зі сторін яких є нерезидент, слід ураховувати вимоги ст. 19 Закону про мови. Відповідно до неї мовою угод між підприємствами України і підприємствами інших держав є українська мова і мова іншої сторони договору.

8.6. Документообіг

Рух документів через усі стадії обробки, починаючи з моменту виписки (отримання) і закінчуючи передаванням до архіву, називається документообігом.

На підприємстві документ проходить такі стадії обробки:

— виписка (отримання) документа;

— перевірка документа і його прийняття;

— обробка;

— відображення операцій в обліку згідно з документом;

— передання документа на зберігання.

Детально про правила виписки документів ми розповідали в підрозділі 8.1 (див. с. 68). Тепер же коротко зупинимося на інших стадіях документообігу.

Під час перевірки документи перевіряють на законність операції, правильність заповнення текстової частини і відображення сум.

Працівники бухгалтерії (у межах їх компетенції ) контролюю ть первинні доку менти за формою та змістом, тобто перевіряють наявність у документі обов’язкових реквізитів і відповідність господарської операції чинном у зак оно давству у сфері бухгал терського обліку, логічну ув’язку окремих показників.

Крім того, пам’ятайте: документи повинні бути підписані тими особами, які мають на це повноваження. Відповідний перелік затверджує керівник підприємства (п. 2.13 Положення № 88). При цьому відповідальність за несвоєчасне складання первинних документів і недостовірність відображених у них даних несуть особи, які їх склали та підписали.

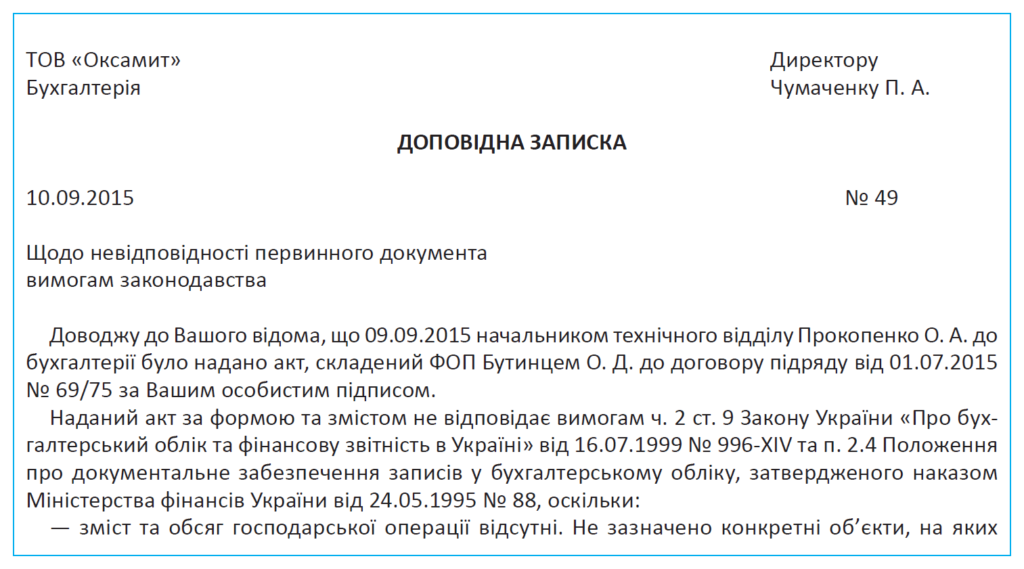

Якщо при перевірці первинного документа були виявлені його невідповідності вимогам законодавства у сфері бухобліку,

такий документ із письмовим обґрунтуванням потрібно передати керівнику підприємства

До окремого письмового рішення керівника зазначені документи не приймаються до виконання (п. 2.16 Положення № 88).

Наведемо приклад доповідної записки на ім’я директора.

Що стосується виправлення помилок у первинних документах, то

у тексті та цифрових даних первинних документів не допускаються підчистки й необумовлені виправлення

Помилки в первинних документах, складених у паперовій формі, виправляють коректурним способом:

— неправильний текст або цифри закреслюють і над закресленим вписують правильний текст або цифри. Закреслення роблять однією рискою так, щоб можна було прочитати виправлене;

— роблять напис «виправлено»;

— проставляють дату виправлення;

— напис своїми підписами засвідчують особи, які підписали цей документ.

У документах, якими оформлені касові, банківські операції та опера ії з цінними паперами, вип авлення не допускаються

Виправлення помилок у документах і регістрах, які створені у формі електронного документа, здійснюється відповідно до законодавства (п. 4.6 Положення № 88). Водночас, як зазначив Мінфін у листі від 14.01.2011 р. № 31-34020-07-27/23-8665/89, процедуру виправлення помилок в електронних документах законодавством не визначено. Тому фахівці зазначеного відомства рекомендують застосовувати той самий порядок, що передбачений Положенням № 88 для виправлення помилок у документах на паперових носіях.

Обробка первинних документів уключає:

— таксування (тобто проставляння ціни та суми);

— групування (за періодами, за однорідними ознаками);

— складання групувальних відомостей.

Після обробки первинного документа працівник бухгалтерії повинен проставити відповідну відмітку, щоб унеможливити його повторне використання (дату запису в обліковий регістр, іншу відмітку).

На основі даних групувальних відомостей складають бухгалтерські проводки. Після проходження обробки всі первинні документи передають на зберігання. Оперативне (тимчасове) зберігання бухгалтерських документів, як правило, здійснюють безпосередньо в бухгалтерії. При цьому документи мають бути сформовані у справи, які необхідно відповідним чином оформити. Після спливу встановлених строків тимчасового зберігання сформовані у справи документи передають до архіву. Детальніше про зберігання первинних документів та облікових регістрів див. на с. 93.