Книга: Eнциклопедія бухобліку. «Запаси» (2)

2. Надходження запасів на підприємство

Надійти на підприємство запаси можуть різними шляхами, а саме в результаті:

— придбання за грошові кошти (у національній або іноземній валюті);

— самостійного виготовлення;

— обміну на інші матеріальні або нематеріальні активи, роботи, послуги;

— одержання як внесок до статутного капіталу;

— безоплатного отримання;

— інших надходжень (від ліквідації основних засобів, списання малоцінних необоротних матеріальних активів, відходи виробництва тощо).

У цьому розділі ми обов’язково розглянемо практично всі ці випадки детально, але перед цим зупинимося на порядку формування первісної вартості запасів.

2.1. Первісна вартість

Придбані (отримані) або виготовлені запаси зараховують на баланс підприємства за первісною вартістю (п. 8 П(С)БО 9). Тому важливо розуміти, як вона формується.

У пізнанні цього питання нам допоможе табл. 2.1.

Таблиця 2.1. Порядок формування первісної вартості запасів

| Спосіб надходження запасів | Порядок формування первісної вартості запасів | Яким документом визначено |

| 1 | 2 | 3 |

| Придбані за плату | Первісна вартість включає: — суми, що сплачуються згідно з договором постачальнику (продавцю), за вирахуванням непрямих податків*; — суми ввізного мита (при придбанні імпортних товарів); — суми непрямих податків у зв’язку з придбанням запасів, які не відшкодовуються підприємству**; — транспортно-заготівельні витрати (далі — ТЗВ), що є затратами на заготівлю запасів, оплату тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів***; — втрати та нестачі запасів у межах норм природного убутку, що сталися при транспортуванні та виявлені при оприбутковуванні придбаних запасів****; — інші витрати, безпосередньо пов’язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання в запланованих цілях. До таких витрат, зокрема, відносять прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати підприємства на доопрацювання та підвищення якісно-технічних характеристик запасів. | П. 9 П(С)БО 9,п. 2.2Методрекомендацій № 2 |

| 1 | 2 | 3 |

| Також до таких витрат потрапить сума оплати послуг митного брокера, якщо ці послуги безпосередньо пов’язані з придбанням товарів, призначених для продажу (лист Мінфіну від 29.11.2013 р. № 31-08410-0727/34996). Якщо на момент оприбутковування запасів неможливо достовірно визначити їх первісну вартість, вони можуть оцінюватися і відображатися за справедливою вартістю***** з подальшим коригуванням до первісної вартості. Первісну вартість одиниці придбаних запасів визначають шляхом ділення фактичних витрат, пов’язаних з придбанням однорідних запасів, що надійшли однією партією, на загальну кількість придбаних запасів (п. 2.4 Методрекомендацій № 2) | ||

| * У тому числі до первісної вартості запасів не включають суму ПДВ, сплачену підприємствомпокупцем у складі ціни цих запасів, якщо така сума згідно з податковим законодавством уключається до податкового кредиту. ** Так, до первісної вартості потрапить, наприклад, ПДВ на вартість запасів, придбаних для «негосподарської/неоподатковуваної» діяльності. *** Більше про ТЗВ див. у розділі 5 на с. 76. **** Детальніше про це — у підрозділі 2.7 на с. 27. ***** Під справедливою вартістю П(С)БО 19 розуміє: — для готової продукції і товарів — ціну реалізації за вирахуванням витрат на реалізацію та суми надбавки (прибутку) виходячи з надбавки (прибутку) для аналогічної готової продукції та товарів; — для незавершеного виробництва — ціну реалізації готової продукції за вирахуванням витрат на завершення, реалізацію та надбавки (прибутку), розрахованої за розміром прибутку аналогічної готової продукції; — для матеріалів — відновлювальну вартість (сучасну собівартість придбання). | ||

| Виготовлені власними силами підприємства | Первісною вартістю визнається виробнича собівартість запасів, визначена згідно з П(С)БО 16 | П. 10 П(С)БО 9, п. 2.7 Методрекомендацій № 2 |

| Внесені до статутного капіталу | Первісна вартість відповідає погодженій засновниками (учасниками) справедливій вартості запасів з урахуванням витрат, передбачених п. 9 П(С)БО 9 | П. 11 П(С)БО 9, п. 2.9 Методрекомендацій № 2 |

| 1 | 2 | 3 |

| Отримані безоплатно | Первісна вартість відповідає справедливій вартості запасів з урахуванням витрат, передбачених п. 9 П(С)БО 9 | П. 12 П(С)БО 9, п. 2.10 Методрекомендацій № 2 |

| Отримані в результаті обміну на подібні запаси | Первісна вартість дорівнює балансовій вартості переданих (або таких, що підлягають передачі) запасів. Якщо балансова вартість переданих (таких, що підлягають передачі) запасів перевищує їх справедливу вартість, то первісна вартість отриманих запасів визначається на рівні їх справедливої вартості | П. 13 П(С)БО 9, п. 2.11 Методрекомендацій № 2 |

| Отримані в результаті обміну на неподібні запаси | Первісна вартість відповідає справедливій вартості отриманих запасів | П. 13 П(С)БО 9, п. 2.11 Методрекомендацій № 2 |

| Отримані від переведення зі складу необоротних активів | Первісна вартість відповідає балансовій вартості об’єкта необоротних активів на момент переведення до складу запасів | Пп. 6, 9 розд. ІІ П(С)БО 27 |

| Отримані в результаті ремонту та поліпшення основних засобів | Запаси оцінюють за чистою вартістю реалізації* або в оцінці можливого використання запасів (визначається виходячи з вартості подібних запасів за наявності їх на балансі підприємства з урахуванням ступеня їх придатності до експлуатації) | П. 2.12 Методрекомендацій № 2 |

| * Чиста вартість реалізації — очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію (п. 4 П(С)БО 9). | ||

| Надійшли від забракованих виробів, поворотних відходів виробництва, ліквідації основних засобів | Первісна вартість визначається за чистою вартістю реалізації, якщо такі запаси призначені для реалізації, або в оцінці їх можливого використання | П. 2.13 Методрекомендацій № 2 |

Зверніть увагу: до первісної вартості запасів не включають (п. 14 П(С)БО 9 і п. 2.3 Методрекомендацій № 2):

— понаднормові втрати і нестачі запасів (про них див. на с. 27);

— фінансові витрати (за винятком фінансових витрат, що включаються до собівартості кваліфікаційних активів згідно з П(С)БО 31);

— витрати на збут;

— загальногосподарські (адміністративні) та інші подібні витрати, що безпосередньо не пов’язані з придбанням і доставкою запасів і приведенням їх до стану, в якому вони придатні для використання в запланованих цілях;

— витрати на утримання відділів постачання та інших служб підприємства з аналогічними функціями;

— курсові різниці, що виникають у разі здійснення розрахунків з іноземними постачальниками за отримані запаси;

— витрати, пов’язані з придбанням іноземної валюти для оплати вартості запасів.

Зазначені витрати відносять до складу витрат у періоді їх здійснення (установлення)

Ну а тепер, як було обіцяно, детально розглянемо облік надходження запасів різними способами.

2.2. Придбання запасів за грошові кошти в національній валюті

Мабуть, найбільш поширений спосіб придбання запасів — їх купівля за грошові кошти. Придбавати запаси можна як за національну, так і за іноземну валюту. Про тонкощі купівлі запасів у іноземних контрагентів ви можете дізнатися з підрозділу 2.3 (див. с. 19). У межах же цього підрозділу поговоримо про придбання запасів за гривні.

Спочатку зупинимося на документальному оформленні надходження запасів.

Згідно з п. 3.6 Методрекомендацій № 2 приймання та оприбутковування запасів, які надійшли від постачальників, оформляють товарно-транспортною накладною (форми № 1-ТН*, № 1-ТТН (хліб)**, № 1-ТН /алкогольні напої/*** тощо) з використанням штампу про оприбутковування або прибутковим ордером (типова форма № М-4****).

* Додаток 7 до Правил № 363.

** Затверджено наказом Мінагрополітики від 06.06.2001 р. № 153.

*** Затверджено наказом Мінтрансзв’язку від 28.04.2005 р. № 154.

У разі надходження на підприємство запасів без товаросупровідних документів складають акт про приймання матеріалів (типова форма № М-7****). Наявність такого акта виключає необхідність оформлення прибуткового ордера типової форми № М-4.

**** Затверджено наказом № 193.

Надходження запасів від фізичних осіб, не зареєстрованих суб’єктами підприємницької діяльності, оформляють закупівельним актом (п. 3.10 Методрекомендацій № 2).

Прибуткують придбані запаси на відповідному рахунку (субрахунку) класу 2 (див. табл. 1.1 на с. 7).

З бухгалтерським обліком придбання запасів за грошові кошти в національній валюті давайте розбиратися на прикладі.

Приклад 2.1. Підприємство придбаває матеріали, що використовуються для виробництва продукції, на суму 12000,00 грн. (у тому числі ПДВ — 2000,00 грн.). Вартість витрат з доставки матеріалів становить 990,00 грн. (у тому числі ПДВ — 165,00 грн.). Підприємство обліковує ТЗВ на окремому субрахунку*****.

***** Про облік ТЗВ див. на с. 76.

Варіант 1. Перша подія — отримання матеріалів.

Варіант 2. Перша подія — перерахування передоплати.

Порядок обліку надходження запасів наведемо в табл. 2.2 на с. 18.

Таблиця 2.2. Облік надходження запасів, придбаних за грошові кошти

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Варіант 1. Перша подія — отримання матеріалів | ||||

| 1 | Отримано матеріали від постачальника | 201 | 631/1 | 10000,00 |

| 2 | Відображено суму податкового кредиту з ПДВ, сплаченого у складі вартості оприбуткованих матеріалів (за наявності зареєстрованої в Єдиному реєстрі податкових накладних (далі — ЄРПН) податкової накладної) | 641/ПДВ | 631/1 | 2000,00 |

| 3 | Відображено витрати на транспортування матеріалів | 201/ТЗВ | 631/2 | 825,00 |

| 4 | Відображено суму податкового кредиту з ПДВ, сплаченого у складі вартості транспортних послуг (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 631/2 | 165,00 |

| 5 | Оплачено придбані матеріали | 631/1 | 311 | 12000,00 |

| 6 | Оплачено транспортні послуги | 631/2 | 311 | 990,00 |

| Варіант 2. Перша подія — перерахування передоплати | ||||

| 1 | Перераховано постачальнику передоплату за матеріали | 371/1 | 311 | 12000,00 |

| 2 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 644 | 2000,00 |

| 3 | Перераховано передоплату за транспортні послуги | 371/2 | 311 | 990,00 |

| 4 | Відображено суму податкового кредиту з ПДВ від вартості транспортних послуг (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 644 | 165,00 |

| 5 | Оприбутковано придбані матеріали | 201 | 631/1 | 10000,00 |

| 6 | Списано раніше відображену суму податкового кредиту з ПДВ | 644 | 631/1 | 2000,00 |

| 7 | Відображено витрати на транспортування матеріалів | 201/ТЗВ | 631/2 | 825,00 |

| 8 | Списано раніше відображену суму податкового кредиту з ПДВ від вартості транспортних послуг | 644 | 631/2 | 165,00 |

| 9 | Здійснено залік заборгованостей у частині придбаних запасів | 631/1 | 371/1 | 12000,00 |

| 10 | Здійснено залік заборгованостей у частині отриманих транспортних послуг | 631/2 | 371/2 | 990,00 |

Дещо відрізняється облік надходження запасів, придбаних підзвітними особами. Так, не буде жодних розрахунків з постачальниками, що відображаються на рахунку 63. Водночас виникає необхідність відобразити в обліку видачу підзвітних сум. Для обліку розрахунків з підзвітними особами Інструкція № 291 відводить субрахунок 372 «Розрахунки з підзвітними особами». Детальніше облік придбання запасів підзвітною особою розглянемо на прикладі.

Приклад 2.2. Підзвітною особою придбано запасні частини для автомобіля підприємства на суму 210,00 грн. (у тому числі ПДВ — 35,00 грн.).

Варіант 1. Для придбання запасів працівнику видано з каси підприємства грошові кошти в сумі 250,00 грн.

Варіант 2. Працівник придбаває запаси за власні кошти, а підприємство компенсує понесені ним витрати.

В обліку операції з придбання запасів через підзвітну особу відображають таким чином (див. табл. 2.3):

Таблиця 2.3. Облік придбання запасів підзвітною особою

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Варіант 1. Купівля запасів за кошти, видані під звіт | ||||

| 1 | Видано грошові кошти під звіт | 372 | 301 | 250,00 |

| 2 | Оприбутковано запчастини, придбані підзвітною особою | 207 | 372 | 175,00 |

| 3 | Відображено податковий кредит з ПДВ виходячи з вартості придбаних запчастин на підставі чека РРО (див. п.п. «б» п. 201.11 ПКУ) | 641/ПДВ | 372 | 35,00 |

| 4 | Залишок невикористаних коштів повернено до каси підприємства | 301 | 372 | 40,00 |

| Варіант 2. Купівля запасів за кошти підзвітної особи з подальшим їх відшкодуванням | ||||

| 1 | Оприбутковано запчастини, придбані підзвітною особою | 207 | 372 | 175,00 |

| 2 | Відображено податковий кредит з ПДВ виходячи з вартості придбаних запчастин на підставі чека РРО (див. п.п. «б» п. 201.11 ПКУ) | 641/ПДВ | 372 | 35,00 |

| 3 | Погашено заборгованість перед працівником на підставі звіту (див. нижче) | 372 | 301 | 210,00 |

Зверніть увагу: підзвітна особа, яка придбаває ТМЦ для господарських потреб підприємства, зобов’язана надати Звіт про використання коштів, виданих на відрядження або під звіт, за формою, затвердженою наказом Мінфіну від 28.09.2015 р.

№ 841 (далі — Звіт). До такого Звіту потрібно додати оригінали документів, що підтверджують факт використання підзвітних коштів (касові чеки, квитанції, транспортні квитки тощо). Інакше видані під звіт суми доведеться обкласти ПДФО і ЄСВ на підставі п.п. «б» п.п. 170.9.1 ПКУ.

Якщо ж підзвітна особа придбала запаси за власні кошти і не надала Звіт з відповідними підтвердними документами, підприємство має право не компенсувати йому такі витрати.

Для відшкодування підзвітній особі понесених нею витрат має бути додержано ще одну умову — всі підтвердні документи (рахунки-фактури, накладні тощо) мають бути складені на ім’я підприємства.

2.3. Придбання за іноземну валюту

Первісну вартість імпортних запасів формують з урахуванням спільного застосування П(С)БО 9 і «валютного» П(С)БО 21. Щоб сформувати в бухгалтерському обліку первісну вартість імпортованих запасів, важливо знати, яка подія була першою: отримання цих активів чи оплата їх вартості. З урахуванням положень П(С)БО 21 первісну вартість імпортнихТМЦвизначаю тьтакимчином (див. табл. 2.4на с. 20):

Таблиця 2.4. Оцінка запасів, придбаних за іноземну валюту

| Перша подія | Пункт П(С)БО | Курс, що застосовується для визначення первісної вартості |

| тримання ТМЦ | П. 5 П(С)БО 21 | Первісну вартість визначають за курсом НБУ на початок дня дати здійснення операції (визнання активів — оприбутковування запасів) |

| Перерахування передоплати (авансу) | П. 6 П(С)БО 21 | Первісну вартість визначають за курсом НБУ на початок дня дати сплати авансу (тобто запам’ятовується курс НБУ на дату перерахування передоплати і за ним надалі прибуткують ввезені запаси) |

Але як бути, якщо аванс сплачується частинами і ТМЦ від іноземних контрагентів надходять окремими партіями? Адже це теж не рідкість. У такому разі вартість отриманих запасів визнають за сумою авансових платежів із застосуванням валютних курсів, виходячи з послідовності здійснення авансових платежів.

Таким чином, при часткових оплатах при імпорті вартість запасів, що імпортуються, буде розбита на декілька частин виходячи з послідовності здійснення авансових платежів. Перша частина, що дорівнює сумі першого платежу, буде оприбуткована за курсом НБУ на дату перерахування першого авансу, друга — за курсом НБУ на дату перерахування другого авансу тощо.

Крім сум, що сплачуються нерезиденту, до первісної вартості запасів при імпорті (Дт 20, 22, 28 — Кт 63, 685, 377) також уключають такі витрати:

— митні платежі (ввізне мито, плата за виконання митних формальностей у неробочий час або поза місцем розташування митних органів);

— оплата послуг митного брокера;

— витрати на сертифікацію імпортних ТМЦ (якщо сертифікат пов’язаний з конкретною партією імпортних ТМЦ);

— витрати на зберігання запасів на митному складі;

— ТЗВ.

За всіма монетарними статтями в іноземній валюті потрібно визначати курсові різниці (різницю між оцінками однакової кількості одиниць іноземної валюти при різних валютних курсах):

— на дату здійснення господарської операції*;

* У межах такої операції або за всією статтею залежно від обраної облікової політики.

— на дату балансу**.

** Датами балансу є: 31 березня, 30 червня, 30 вересня і 31 грудня.

Нагадаємо: монетарними є статті балансу про грошові кошти, а також про такі активи та зобов’язання, які будуть отримані або сплачені у фіксованій (або визначеній) сумі грошових коштів або їх еквівалентів (абзац сьомий п. 4 П(С)БО 21). Усі інші статті балансу — немонетарні (абзац восьмий п. 4 П(С)БО 21).

Наприклад, ви отримали товар від іноземного контрагента. За курсом НБУ на день здійснення операції ви перераховуєте вартість товару у гривні. У вас виникає кредиторська заборгованість за отримані товари. Оскільки ви повинні оплатити отриманий товар грошовими коштами, кредиторська заборгованість є монетарною. На дату балансу слід визначити за нею курсову різницю, порівнявши валютний курс на дату балансу з валютним курсом на день оприбутковування товарів. При подальшій оплаті курсову різницю треба буде визначати вже як різницю між валютним курсом на дату здійснення оплати і курсом на дату балансу.

Курсові різниці залежно від того, позитивні вони чи негативні, необхідно відображати у складі доходів або витрат підприємства. Про це детальніше — у табл. 2.5 на с. 21.

Таблиця 2.5. Курсові різниці при придбанні товарів за інвалюту

| Ситуація | Вид курсової різниці при імпорті | Критерії визначення | На якому субрахунку обліковувати |

| Перша подія — отримання ТМЦ | Додатна | Курс валюти на дату балансу або дату здійснення госпоперації нижчий за курс, що діяв на дату оприбутковування ТМЦ | Субрахунок 714 «Дохід від операційної курсової різниці» |

| Від’ємна | Курс валюти на дату балансу або дату здійснення госпоперації підвищився щодо курсу, що діяв на дату оприбутковування ТМЦ | Субрахунок 945 «Втрати від операційної курсової різниці» | |

| Перша подія — здійснення передоплати | Курсові різниці не виникають | ||

Майте на увазі: ввезення запасів у митному режимі імпорту супроводжується сплатою «ввізного» (імпортного) ПДВ. Причому сплачувати його (ввозячи товари в обсягах, що підлягають оподаткуванню) повинні й особи, не зареєстровані платниками ПДВ (п. 181.2 ПКУ). На суму сплаченого ПДВ неплатник цього податку збільшить первісну вартість придбаних ТМЦ.

Ну а тепер розглянемо порядок обліку придбання запасів за іноземну валюту на конкретному прикладі.

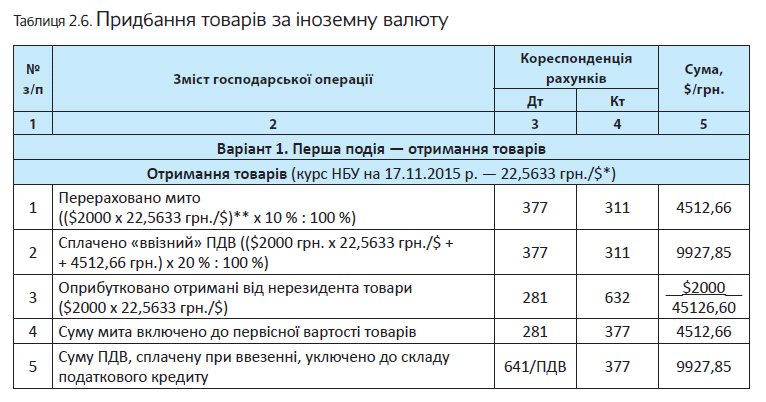

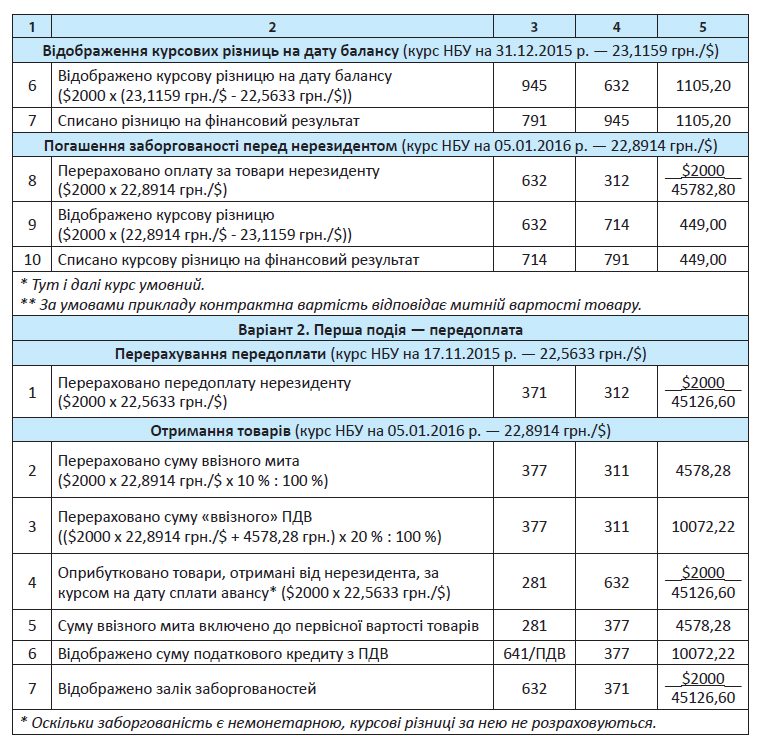

Приклад 2.3. Підприємство-резидент придбаває в нерезидента товари вартістю $2000. Мито, сплачене при ввезенні товарів, становить 10 % (умовно).

Варіант 1. Перша подія — отримання товарів.

Варіант 2. Перша подія — перерахування передоплати.

Як відобразити такі операції в обліку підприємства, показано в табл. 2.6.

2.4. Бартерні операції із запасами

Обмін запасів на інші ТМЦ можна оформити прибутковим ордером (типова форма № М-4), актом про приймання матеріалів (типова форма № М-7), товарно-транспортною накладною відповідної форми тощо (п. 3.4 Методрекомендацій № 2). Таким чином, документальне оформлення надходження запасів за бартерними договорами не відрізняється від оформлення оприбутковування запасів, придбаних за грошові кошти.

Порядок відображення в бухгалтерському обліку операцій з отримання запасів у межах бартерних операцій залежить від того, які запаси обмінюються — подібні чи неподібні.

Нагадаємо: для цілей бухгалтерського обліку під подібними розуміють об’єкти, які мають подібне призначення та однакову справедливу вартість (п. 9 П(С)БО 15). У свою чергу, справедлива вартість — це сума, за якою можна продати актив або оплатити зобов’язання за звичайних умов на певну дату (п. 4 П(С)БО 19).

Якщо порушується хоча б одна з умов (подібне функціональне призначення або однакова справедлива вартість), то активи є неподібними.

Тож давайте розглянемо, що відбувається в обліку підприємства при обміні подібними та неподібними активами.

1. Обмін подібними активами. При обміні подібними активами:

— дохід не визнають (п. 9 П(С)БО 15);

— первісна вартість запасів, отриманих в обмін на подібні запаси, дорівнює балансовій вартості переданих запасів. Якщо балансова вартість

переданих запасів перевищує їх справедливу

вартість, то первісною вартістю отриманих запасів є їх справедлива вартість.

Різницю між балансовою та справедливою вартістю переданих запасів улючають до складу витрат звітнго періоду (п. 13 П(С)БО 9

Таку різницю відображають на субрахунку 949 «Інші витрати операційної діяльності».

2. Обмін неподібними активами. При обміні неподібними активами визнається дохід. Суму доходу за бартерним контрактом визначають за справедливою вартістю запасів, що одержані або підлягають одержанню підприємством, зменшеною або збільшеною відповідно на суму переданих або отриманих грошових коштів та їх еквівалентів (п. 23 П(С)БО 15). Якщо ж справедливу вартість запасів, які отримані або підлягають отриманню, достовірно визначити неможливо, то дохід визначають за справедливою вартістю активів, робіт, послуг (крім грошових коштів та їх еквівалентів), переданих за цим бартерним контрактом (п. 24 П(С)БО 15).

Первісною вартістю запасів, придбаних в обмін на неподібні активи, визнається справедлива вартість отриманих запасів (п. 13 П(С)БО 9). Крім того, до первісної вартості включають витрати, перераховані в п. 9 П(С)БО 9 (див. лист Мінфіну від 14.04.2005 р. № 31-04200-30-25/6582). До таких витрат можна віднести ТЗВ, суми непрямих податків, що не відшкодовуються підприємству, витрати, безпосередньо пов’язані з доведенням запасів до стану, придатного для використання в запланованих цілях, тощо.

Як відображати отримання запасів в обмін на подібні та неподібні активи в обліку підприємства, представимо у прикладах 2.4 і 2.5 відповідно.

Приклад 2.4. Обмін подібними запасами. Підприємство здійснює обмін 100 м атласної тканини червоного кольору, що значиться у складі основних матеріалів, на таку саму кількість рожевої атласної тканини. Справедлива вартість тканини, що обмінюється, однакова і становить 36,00 грн. за 1 м (у тому числі ПДВ — 6,00 грн.). Первісна вартість тканини, що передається за договором, без урахування ПДВ — 32,00 грн. за 1 м.

В обліку підприємства операції отримання запасів в обмін на подібні активи відображають таким чином (див. табл. 2.7):

Таблиця 2.7. Отримання запасів в обмін на подібні активи

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Відображено передачу тканини червоного кольору за справедливою вартістю ((36,00 грн./м 6,00 грн./м) х 100 м) | 361 | 201/черв | 3000,00 |

| 2 | Списано різницю між балансовою та справедливою вартістю переданої тканини ((32,00 грн./м 30,00 грн./м) х 100 м) | 949 | 201/черв | 200,00 |

| 3 | Відображено податкові зобов’язання з ПДВ | 361 | 641/ПДВ | 600,00 |

| 1 | 2 | 3 | 4 | 5 |

| 4 | Нараховано податкові зобов’язання з ПДВ на різницю між первісною вартістю товарів та їх справедливою вартістю* (32 грн./м х 100 м х 20 % : 100 % 600 грн.) | 949 | 641/ПДВ | 40,00 |

| 5 | Оприбутковано тканину рожевого кольору, отриману за бартером | 201/рож | 631 | 3000,00** |

| 6 | Відображено податковий кредит з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 631 | 600,00 |

| 7 | Здійснено залік заборгованостей | 631 | 361 | 3600,00 |

| * Оскільки згідно з абзацом другим п. 188.1 ПКУ база обкладення ПДВ не може бути нижче ціни придбання товарів. При цьому ціною придбання вважають первісну вартість товарів. ** Балансова вартість переданої тканини перевищує її справедливу вартість, тому первісна вартість отриманої тканини дорівнює її справедливій вартості. | ||||

Приклад 2.5. Обмін неподібними запасами.

Підприємство отримує за договором міни 150 одиниць товару А за ціною 210,00 грн./од. (у тому числі ПДВ — 35,00 грн.). Натомість підприємство передає 100 одиниць товару Б за ціною 270,00 грн./од. (у тому числі ПДВ — 45 грн.).

Таким чином , вартість отримуваної за бартером партії товару А становить 31500,00 грн. (210,00 грн./од. х 150 од.), а вартість партії товару Б, що передається, — 27000,00 грн. (270,00 грн./од. х 100 од.). Різницю між вартостями товарів 4500,00 грн. (31500,00 грн. 27000,00 грн.) підприємство доплачує грошовими коштами.

Первісна вартість товару Б, що передається, становить 20000,00 грн. (без ПДВ).

В обліку підприємства придбання запасів в обмін на неподібні активи слід відобразити таким чином (див. табл. 2.8):

Таблиця 2.8. Придбання запасів в обмін на неподібні активи

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Отримано партію товару А | 281/А | 631 | 26250,00* |

| 2 | Відображено податковий кредит виходячи з вартості отриманої партії товару А (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 631 | 5250,00 |

| 3 | Відвантажено партію товару Б | 361 | 702 | 27000,00 |

| 4 | Відображено податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 4500,00 |

| 5 | Списано балансову вартість партії товару Б | 902 | 281/Б | 20000,00 |

| 6 | Відображено залік заборгованостей | 631 | 361 | 27000,00 |

| 7 | Перераховано доплату в розмірі різниці між вартостями товарів А і Б | 631 | 311 | 4500,00 |

| 8 | Відображено фінансові результати | 702 | 791 | 22500,00 |

| 791 | 902 | 20000,00 | ||

| * Первісною вартістю запасів, отриманих в обмін на неподібні активи, визнається справедлива вартість отриманих запасів. | ||||

2.5. Отримання ТМЦ як внеску до статутного капіталу

Отримання запасів як внеску до статутного капіталу оформляють тими самими документами, що й оприбутковування ТМЦ, придбаних за грошові кошти. Так, згідно з п. 3.3 Методрекомендацій № 2 це можуть бути: прибутковий ордер (типова форма № М-4), акт про приймання матеріалів (типова форма № М-7), товарнотранспортна накладна тощо.

Відповідно до п. 11 П(С)БО 9 первісною вартістю запасів, унесених до статутного капіталу підприємства, визнають погоджену засновниками (учасниками) підприємства їх справедливу вартість з урахуванням витрат, передбачених п. 9 цього П(С)БО. При цьому

як справедлива вартість запасів, що вносяться до статутного капіталу підприємства, може бути прийнята вартість, зафіксована в установчих документах

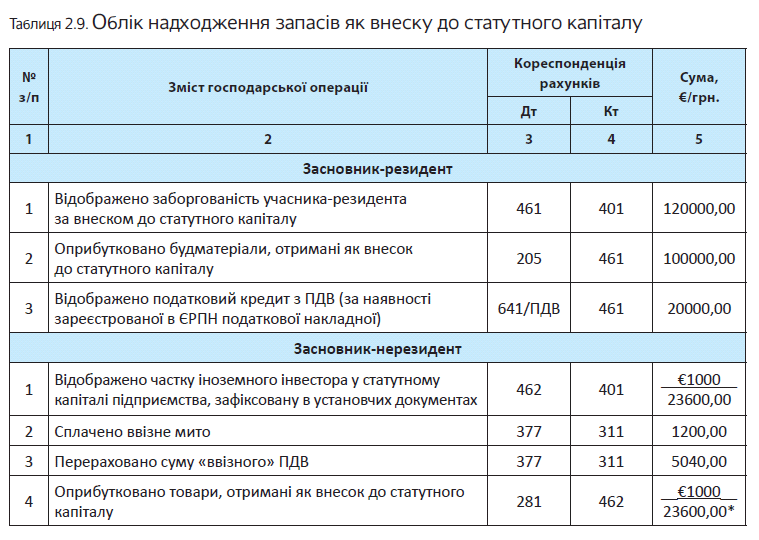

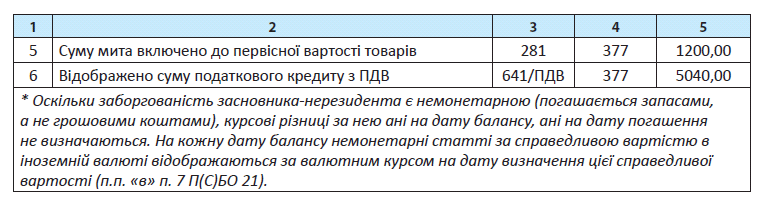

Приклад 2.6. Згідно з установчими документами підприємства внесок до статутного капіталу здійснюється:

— засновником-резидентом шляхом унесення будматеріалів на суму 120000,00 грн. (з урахуванням ПДВ);

— засновником-нерезидентом шляхом унесення товарів на суму €1000 або 23600,00 грн.

Виходячизмитноївартостітоварів, унесених до статутного капіталу нерезидентом,підприємствомрозрахованотасплачено:

— мито у розмірі 1200,00 грн. (умовно);

— «ввізний» ПДВ у сумі 5040,00 грн.

На момент отримання запасів як внеску до статутного капіталу підприємство-емітент є платником ПДВ.

В обліку підприємства операції з надходження запасів як внеску до статутного капіталу відображають таким чином (див. табл. 2.9):

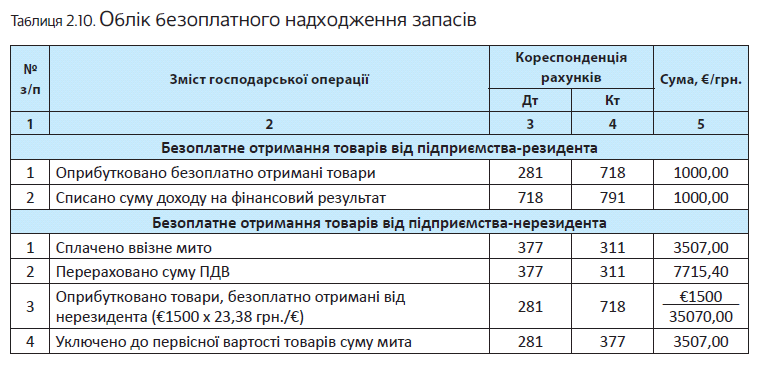

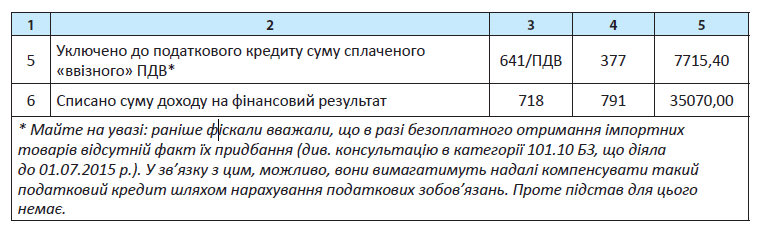

2.6. Безоплатне отримання

Традиційно почнемо з документального оформлення. Оригінальністю воно не відрізняється. Так, запаси, отримані безоплатно, можуть оформлятися вже знайомою вам товарно-транспортною накладною або ж накладною-вимогою на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11) з використанням штампу (позначення) про оприбутковування або актом про приймання матеріалів (типової форми № М-7), прибутковим ордером (типової форми № М-4) (п. 3.5 Методрекомендацій № 2).

Згідно з п. 12 П(С)БО 9 первісною вартістю запасів, отриманих підприємством безоплатно, є їх справедлива вартість з урахуванням витрат, передбачених п. 9 цього стандарту. Нагадаємо: справедлива вартість — це сума, за якою можна продати актив або оплатити зобов’язання за звичайних умов на певну дату. Справедливу вартість окремих видів запасів наведено в додатку до П(С)БО 19 (див. с. 15).

Вартість безоплатно отриманих запасів відображають у складі іншого операційного доходу звітного періоду (субрахунок 718 «Дохід від безоплатно отриманих оборотних активів»).

Наочно облік безоплатного отримання запасів продемонстровано в прикладі 2.7.

Приклад 2.7. Підприємство безоплатно отримує товари:

— від підприємства-резидента на суму 1000,00 грн.;

— від підприємства-нерезидента на суму €1500.

На дату митного оформлення запасів курс НБУ становить 23,38 грн./€.

Митна вартість товарів, отриманих від нерезидента, становить 35070,00 грн. При ввезенні ТМЦ на митну територію України підприємством-отримувачем оплачено:

— мито у сумі 3507,00 грн. (умовно);

— «ввізний» ПДВ — 7715,40 грн.

В обліку безоплатне надходження запасів відображають таким чином (див. табл. 2.10):

2.7. Нестачі, виявлені при прийманні запасів

Інколи трапляється так, що при прийманні запасів виявляється їх нестача. Причини такої неприємності можуть бути різні: природний убуток товарів при транспортуванні, порушення вимог до упаковки, вантаження, транспортування та розвантаження, що призводить до нестачі товару понад норми природного убутку. Що робити в такій ситуації? Давайте розбиратися.

Перш за все зауважимо, що нестачі ТМЦ можуть бути двох видів:

— у межах норм природного убутку;

— понад норми природного убутку.

Під природним убутком ТМЦ розуміють зменшення їх кількості (маси) унаслідок природної зміни біологічних або фізико-хімічних властивостей при збереженні якісних характеристик. Так, до природного убутку належить зменшення маси ТМЦ через випаровування вологи, вивітрювання, розпилення, розкришення, витікання, розливу при перекачуванні та продажу рідких товарів, витрати речовин на дихання (наприклад, круп та борошна). У свою чергу, не є природним убутком втрати, що виникли внаслідок псування товарів, їх розкрадання, різниці між фактичною масою тари і масою за трафаретом (завіс тари) тощо.

Для втрат, які мають об’єктивний характер, нормативно-правовими актами встановлено граничні розміри — норми природного убутку.

Зверніть увагу: зазначеними документами, крім безпосередньо норм, затверджено інструкції щодо їх застосування. Зазначені інструкції необхідно обов’язково враховувати, оскільки розрахунки нормативного убутку за різними групами товарів (умовами їх зберігання, реалізації, транспортування) можуть розрізнятися.

Зауважимо, що в переважній більшості норми природного убутку приймалися різними відомствами СРСР ще у 80-х роках минулого сторіччя.

Проте, за відсутності нових, вони залишаються чинними*.

* Законодавчі підстави для застосування таких нормативних актів дає постанова Верховної Ради України від 12.09.91 р. № 1545-XII.

Установлені норми природного убутку матеріалів, товарів і продукції є максимально допустимими (граничними).

Якщо при оприбутковуванні виявлено невідповідність кількості запасів даним супровідних документів, то, перш за все, потрібно скласти акт про приймання матеріалів (типова форма № М-7) за участі матеріально відповідальної особи і представника відправника або незацікавленої організації. У випадку надходження таких запасів залізницею складають комерційний акт за формою згідно з додатком 1 до Правил складання актів, затверджених наказом Мінтрансу від 28.05.2002 р. № 334.

Такий порядок передбачено п. 3.7 Методрекомендацій № 2.

Оформлений в установленому порядку акт буде підставою для розрахунку бухгалтером нестач і втрат цінностей при транспортуванні в межах норм природного убутку і понад них.

Вартість нестач у межах норм природного убутку відносять до первісної вартості отриманих запасів

На це вказує п. 2.2 Методрекомендацій № 2. При цьому запаси прибуткують на баланс за дебетом рахунків 20, 22, 28 у фактично отриманій кількості. У результаті застосування такого порядку відображення нормативних нестач фактично отримана кількість товарів прибуткується за дещо завищеною ціною.

А ось з понаднормовими нестачами і втратами все інакше. Вони первісну вартість запасів не збільшують (п. 2.3 Методрекомендацій № 2).

Понаднормові втрати і нестачі, що виникають при транспортуванні та виявлені при оприбутковуванні, оцінюють виходячи з первісної вартості одиниці придбаних запасів, що визначається в порядку, наведеному в п. 9 П(С)БО 9.

На суму понаднормових втрат формують заборгованість за претензією, що пред’являється винному в нестачі (постачальнику, транспортній організації)

Її відображають за дебетом субрахунку 374 «Розрахунки за претензіями». Якщо таку заборгованість у майбутньому визнають безнадійною, її списують до складу витрат звітного періоду такою проводкою: Дт 944 — Кт 374.

А ось у разі, коли понаднормова нестача утворилася з вини самого підприємства, її вартість одразу списують на витрати. Для обліку таких нестач призначено субрахунок 947 «Нестачі та втрати від псування цінностей» (п. 5.7 Методрекомендацій № 2).

Дотримуючись загальновідомої істини «краще один раз побачити, ніж сто разів почути», пропонуємо розглянути практичний приклад.

Приклад 2.8. Магазин отримав зі складу оптової бази скляні ялинкові іграшки на суму 17100,00 грн. (у тому числі ПДВ — 2850,00 грн.).

При прийманні товару магазином виявлено бій іграшок на суму 420,00 грн. (з урахуванням ПДВ).

З цієї суми втрати в межах норм природного убутку склали 342,00 грн. Під час перевірки встановлено, що понаднормові втрати є наслідком порушення постачальником вимог до вантаження товарів. Постачальник допоставив ялинкові іграшки в сумі виявленого при їх прийманні понаднормового бою.

Варіант 1. Перша подія — постачання товару.

Варіант 2. Перша подія — передоплата.

Порядок обліку нестачі, що виникла при транспортуванні та виявлена при прийманні товару, покажемо в табл. 2.11.

Таблиця 2.11. Облік нестач запасів, виявлених при прийманні

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| Варіант 1. Перша подія — постачання товару | ||||

| 1 | Отримано від постачальника товар (вартість фактично отриманих іграшок і втрат у межах норм природного убутку) | 281 | 631 | 14185,00 |

| ((17100,00 грн. 420,00 грн. + 342,00 грн.) : 1,2) | ||||

| 2 | Відображено ПДВ, але не включено до складу податкового кредиту до виправлення податкової накладної* | 644 | 631 | 2837,00 |

| (14185,00 грн. х 20 % : 100 %) | ||||

| 3 | Відображено заборгованість за претензією в сумі понаднормових втрат (420,00 грн. 342,00 грн.) | 374 | 631 | 78,00 |

| 4 | Отримано розрахунок коригування до податкової накладної, відображено податковий кредит | 641/ПДВ | 644 | 2837,00 |

| 5 | Перераховано постачальнику оплату за фактично отриманий товар | 631 | 311 | 17022,00 |

| 1 | 2 | 3 | 4 | 5 |

| 6 | Допоставлено постачальником ялинкові іграшки (78,00 грн. : 1,2) | 281 | 374 | 65,00 |

| 7 | Відображено податковий кредит з ПДВ за наявності податкової накладної, зареєстрованої в ЄРПН (65,00 грн. х 20 % : 100 %) | 641/ПДВ | 374 | 13,00 |

| 8 | Оплачено вартість допоставленого товару | 631 | 311 | 78,00 |

| * На нашу думку, у цьому випадку підприємство не зможе відобразити податковий кредит, адже в податковій накладній кількість товару і його вартість зазначено некоректно (з урахуванням понаднормових втрат). Потрібно вимагати від постачальника виписати розрахунок коригування до такої податкової накладної. | ||||

| Варіант 2. Перша подія — передоплата | ||||

| 1 | Перераховано постачальнику передоплату за товар | 371 | 311 | 17100,00 |

| 2 | Відображено податковий кредит з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 644 | 2850,00 |

| 3 | Отримано від постачальника товар (вартість фактично отриманих іграшок і втрат у межах норм природного убутку) ((17100,00 грн. 420,00 грн. + 342,00 грн.) : 1,2) | 281 | 631 | 14185,00 |

| 4 | Списано раніше відображену суму податкового кредиту з ПДВ (14185,00 грн. х 20 % : 100 %) | 644 | 631 | 2837,00 |

| 5 | Відображено заборгованість за претензією (у сумі понаднормових втрат) | 374 | 631 | 78,00 |

| 6 | Здійснено залік заборгованостей | 631 | 371 | 17100,00 |

| 7 | Допоставлено іграшки постачальником | 281 | 374 | 65,00 |

| 8 | Списано раніше відображену суму податкового кредиту з ПДВ | 644 | 374 | 13,00 |

Висновки

- Придбані (отримані, виготовлені) запаси прибуткують на відповідному рахунку (субрахунку) класу 2.

- Формування первісної вартості запасів, придбаних за інвалюту, залежить від того, яка подія була першою — надходження ТМЦ чи їх оплата.

- Порядок відображення в бухгалтерському обліку операцій з отримання запасів у межах бартеру залежить від того, які запаси обмінюються — подібні чи неподібні. При обміні ніподібними запасами визнається дохід.

- Вартість безоплатно отриманих запасів відображають у складі іншого операційного доходу звітного періоду на субахунку 718.

- Вартість нестач у межах норм природного убутку, виявлених при прийманні, відносять до первісної вартості отриманих запасів.