Книга: Eнциклопедія бухобліку. «Запаси» (6)

6. Особливості обліку окремих видів запасів

У попередніх розділах книги ми розглянули основні правила обліку запасів. Проте деякі види ТМЦ мають певні особливості обліку. Про ці специфічні запаси зараз і поговоримо.

6.1. Малоцінні та швидкозношувані предмети

Першими в черзі «особливих» видів запасів, що розглядаються в цьому розділі книги, будуть малоцінні та швидкозношувані предмети, які ми раніше домовилися іменувати МШП.

Що таке МШП?

Спершу визначимося, що являють собою МШП. Згідно з п. 6 П(С)БО 9 до МШП відносять предмети строком використання не більше одного року або нормального операційного циклу, якщо він перевищує один рік. Аналогічне визначення містять п. 1.3 Методрекомендацій № 2 та Інструкція № 291.

Зверніть увагу: вартісний критерій щодо віднесення активів до МШП ані П(С)БО 9, ані іншими нормативними актами не встановлено.

Тому з двох прикметників, що характеризують цей вид активів («малоцінні» та «швидкозношувані»), визначальним фактично є тільки один — «швидкозношувані». Що стосується слова «малоцінні» в назві цього виду активів, то це атавізм, успадкований зазначеним видом запасів від МШП часів старого бухобліку, що діяв до 2000 року. Тоді питання вартості предметів дійсно мало значення для їх віднесення до складу МШП. У сучасних же реаліях на слово «малоцінні» можна не звертати уваги, бо до МШП можуть бути віднесені й досить дорогі предмети.

Таким чином,

до МШП відносять активи будь-якої вартості, якщо строк їх використання не перевищує 1 рік або нормальний операційний цикл, якщо він більше року

Але це, у принципі, характерно для всіх видів запасів. Що ж МШП відрізняє від інших?

Річ у тім, що такі предмети мають властивості, які зближують їх з основними засобами і ,зокрема ,змалоцінниминеоборотними матеріальними активами. Схожість МШП з основними засобами полягає в тому, що вони не споживаються одноразово в конкретному виробничому циклі, а багаторазово беруть участь у процесі виробництва протягом досить тривалого часу, зберігаючи незмінною свою натуральну форму. Такі предмети поступово втрачають свої первинні якості та властивості, стаючи непридатними.

Проте основні засоби, на відміну від МШП, призначені для використання протягом більше 1 року або операційного циклу, якщо він довший за рік (п. 4 П(С)БО 7). Саме у строку використання й полягає основна відмінність між МШП і основними засобами.

Також пам’ятайте, що

у цілях класифікації необхідно орієнтуватися не на фактичний, а на передбачуваний (очікуваний) строк використання відповідного матеріального активу

Хоча в п. 6 П(С)БО 9 термін «очікуваний» (строк) не використовується, це випливає з визначення основних засобів, наведеного в п. 4 П(С)БО 7. Адже якщо актив не вважається МШП, він відноситься до основних засобів, а щодо останніх стандарти приписують орієнтуватися саме на очікуваний строк експлуатації. Тому в ситуації, коли первісно очікуваний період використання активів становив менше 1 року (нормального операційного циклу), у зв’язку з чим вони були зараховані до МШП, але фактичний строк експлуатації перевищив 1 рік (операційний цикл), переводити їх до категорії необоротних активів не потрібно.

Крім того, запам’ятайте: значення має саме період використання активу. Тобто якщо актив тривалий час перебуває на складі підприємства без його передачі в експлуатацію, цей час не враховується в очікуваний строк використання цього активу.

На деякі матеріальні активи строк їх експлуатації встановлено нормативними документами (наприклад, для спецодягу та спецвзуття). Якщо ж він нормативно не визначений, то очікуваний строк використання МШП підприємству слід закріпити документально, щоб не було претензій з боку контролюючих органів у питанні класифікації таких предметів.

Деталізованого переліку предметів, що належать до МШП, П(С)БО 9, на жаль, не наводить. Проте деякі згадки із цього приводу можна знайти в окремих нормативних актах. Наприклад, Інструкція № 291 відносить до таких інструменти, господарський інвентар, спецоснащення, спецодяг тощо.

Крім того, п. 6.2 Методрекомендацій № 2 пропонує підприємствам, що використовують тару* для зберігання товарно-матеріальних цінностей на складах (у коморах), у виробничих цехах і для транспортування цінностей, також обліковувати її як МШП.

* Детально про облік тари читайте в підрозділі 6.2 на с. 88.

За «путівник» можна використовувати також Порядок № 611. У ньому як МШП названо виробничий та господарський інвентар.

При цьому до виробничого інвентарю відносять предмети виробничого призначення; обладнання, що сприяє охороні праці; предмети технічного призначення, які не можуть бути віднесені до необоротних активів.

Під господарським інвентарем розуміють:

— предмети конторського і господарського облаштування;

— столовий, кухонний та інший господарський інвентар;

— предмети протипожежного призначення.

Також до МШП можна віднести знаряддя лову (трали, неводи, сіті тощо), пилки, сучкорізи, троси для сплаву, спецінструменти та спецпристосування тощо.

Як ми з’ясували раніше, МШП відносяться до категорії запасів. Проте їм властива одна облікова особливість, що відрізняє їх від інших видів запасів. Полягає вона в тому, що після передання МШП в експлуатацію і виключення їх вартості зі складу активів (списання з балансу) має бути організовано оперативний кількісний облік таких предметів (п. 23 П(С)БО 9). Робиться це для того, щоб забезпечити збереження зазначених предметів в експлуатації (Інструкція № 291).

Оперативний облік переданих в експлуатацію МШП ведуть у кількісному вираженні протягом строку їх фактичного використання за місцями експлуатації та відповідальними особами

Про це зазначено в п. 23 П(С)БО 9 і п. 2.22 Методрекомендацій № 2. Для досягнення цієї мети оформляють відповідну первинну документацію. Яку саме? Давайте знайомитися.

Первинні документи

Спочаткуза уважимо ,щонадходження МШП на підприємство документують аналогічно будь-яким іншим видам запасів. Для цього підійде прибутковий ордер (типова форма № М-4) або товарно-транспортна накладна з використанням штампа (відмітки) про оприбуткування. Так само подібно до інших різновидів запасів аналітичний облік МШП на складах ведеться з використанням карток складського обліку матеріалів (типова форма № М-12**).

** Див. табл. 3.8 на с. 43.

Видачу МШП зі складу в експлуатацію структурним підрозділам підприємства можна оформити за допомогою накладної-вимоги на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11**).

А ось для документування операцій, пов’язаних із наявністю та рухом МШП в експлуатації, існують свої типові форми первинного обліку, затверджені наказом № 145.

Можна піти іншим шляхом і скористатися дозвільною нормою п. 2.7 Положення № 88. Вона дає можливість підприємству самостійно розробити прийнятні для нього форми первинних документів. За основу таких можна узяти ті самі типові. Головне — не забудьте зазначити в них обов’язкові реквізити, регламентовані ст. 9 Закону № 996 і п. 2.4 Положення № 88. До речі, на користь можливості оформлення самостійно розроблених первинних документів з обліку МШП висловлювався Держкомстат у листі від 05.12.2005 р. № 14/1-2-25/102.

Якщо для обліку МШП ви все ж вирішили використовувати документи, затверджені наказом № 145, ознайомтеся з порядком складання найбільш поширених із них (див. табл. 6.1).

Таблиця 6.1. Основні вимоги до заповнення форм з обліку МШП

| Найменування первинного документа | Для чого призначено документ | Хто складає | Кількість примірників | Хто підписує |

| 1 | 2 | 3 | 4 | 5 |

| Картка обліку малоцінних та швидкозношуваних предметів (типова форма № МШ-2) | Для обліку МШП, виданих під розписку працівнику чи бригадиру (для бригади) з роздавальної комори цеху для тривалого користування | Комірник на кожного працівника, який одержав МШП | 1 | — працівник (бригадир) за кожний одержаний МШП; — комірник (засвідчує факт повернення МШП) |

| Акт вибуття малоцінних та швидкозношуваних предметів (типова форма № МШ-4) | Для оформлення поломки та втрати МШП. Слугує підставою для складання акта на списання МШП (типова форма № МШ-8) | Майстер і начальник цеху (дільниці) на одного або декількох працівників | 1 — у загальному випадку; 2 — при поломці, псуванні та втраті МШП з вини працівника (один примірник залишається в цеху (на дільниці), другий направляється до бухгалтерії) | — працівник розписується за здані МШП, а також у гр. 20 зворотного боку акта на підтвердження згоди із сумою утримання за поломку (втрату) МШП; — майстер; — начальник цеху (дільниці); — бухгалтер; — комірник |

| 1 | 2 | 3 | 4 | 5 |

| Особова картка обліку спецодягу, спецвзуття та запобіжних пристроїв (типова форма № МШ-6) | Для обліку спецодягу, спецвзуття та запобіжних пристроїв, які видаються працівникам в індивідуальне користування за встановленими нормами | Комірник, який видав МШП | 1 | — начальник ВТБ; — інженер з охорони праці та техніки безпеки; — бухгалтер; — начальник цеху; — працівник при одержанні та здаванні кожного МШП; — комірник (засвідчує факт повернення МШП) |

| Відомість обліку видачі (повернення) спецодягу, спецвзуття та запобіжних пристроїв (типова форма № МШ-7) | Для обліку видачі спецодягу, спецвзуття та запобіжних пристроїв працівникам в індивідуальне користування за встановленими нормами | Комірник цеху (відділу, дільниці) окремо на видачу та на повернення спецодягу, спецвзуття і запобіжних пристроїв | 2 (один примірник направляється до бухгалтерії, другий залишається в комірника) | — працівник; — матеріально відповідальна особа (комірник) |

| Акт на списання малоцінних та швидкозношуваних предметів (типова форма № МШ-8) | Для оформлення списання морально застарілих, зношених та непридатних для подальшого використання МШП і здачі їх у комору для утилізації | Комісія на підставі разових актів вибуття МШП (типова форма № МШ-4) | 1 | — члени комісії (до складу якої входить, у тому числі, представник бухгалтерії) із зазначенням посад і розшифровкою підпису; — комірник (після здачі на склад брухту); — керівник (затверджує заповнений і підписаний акт) |

Бухгалтерський облік

Оскільки МШП входять до складу запасів, у цілому, на них поширюються загальні правила, установлені П(С)БО 9. Про них ви можете дізнатися з попередніх розділів книги.

Для обліку та узагальнення інформації про наявність і рух МШП, що належать підприємству, використовують рахунок 22 «Малоцінні та швидкозношувані предмети».

Субрахунки до цього рахунка підприємство відкриває самостійно залежно від видів МШП за однорідними групами, установленими виходячи з потреб підприємства

За дебетом рахунка 22 відображають придбані (отримані) або виготовлені МШП за їх первісною вартістю. Облікову (балансову) вартість переданих в експлуатацію МШП показують за кредитом рахунка 22 з одночасним списанням на рахунки обліку витрат. Сюди ж потрапить списання нестач і втрат від псування таких предметів, а також інше їх вибуття.

При передачі МШП в експлуатацію та іншому вибутті їх оцінку проводять із застосуванням методів, передбачених п. 16 П(С)БО 9 (див. підрозділ 4.1 на с. 56). Причому для всіх МШП, що мають однакове призначення та однакові умови використання, застосовують тільки один з установлених цим стандартом методів.

Зауважте: списання вартості МШП на рахунки витрат не означає повного завершення їх обліку. Адже в цілях збереження предметів необхідно встановити належний контроль за їх рухом протягом усього строку фактичного використання МШП до моменту списання. Тобто потрібно організувати оперативний облік таких предметів у кількісному вираженні.

У разі повернення з експлуатації на склад МШП, придатних для подальшого використання, їх прибуткують за дебетом рахунка 22 в кореспонденції з кредитом субрахунку 716 «Відшкодування раніше списаних активів».

Розглянемо невеликий приклад, що демонструє порядок відображення в обліку надходження та вибуття МШП.

Приклад 6.1. Підприємством у звітному періоді придбано інструменти на суму 1800,00 грн., у тому числі ПДВ — 300,00 грн.

Очікуваний строк корисного використання придбаних інструментів не перевищує одного року.

Протягом звітного періоду зі складу підприємства інструменти відпущено:

— для капітального будівництва — 660,00 грн.;

— для виробництва певного виду продукції — 250,00 грн.;

—длязагальновиробничихпотреб— 110,00 грн.

Через деякий час повернено на склад частину МШП, раніше списаних до складу витрат періоду, на суму 190,00 грн.

У регістрах бухгалтерського обліку операції з придбання інструментів відображають такими записами (див. табл. 6.2):

Таблиця 6.2. Облік надходження та вибуття МШП

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Оприбутковано інструменти | 22/Інструменти | 631 | 1500,00 |

| 2 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 641/ПДВ | 631 | 300,00 |

| 3 | Перераховано оплату постачальнику за інструмент | 631 | 311 | 1800,00 |

| 4 | Відпущено МШП зі складу: | |||

| — для капітального будівництва | 151 | 22/Інструменти | 660,00 | |

| — для виробництва продукції | 23 | 250,00 | ||

| — для загальновиробничих потреб | 91 | 110,00 | ||

| 5 | Повернено на склад раніше списані до складу витрат МШП | 22/Інструменти | 716 | 190,00 |

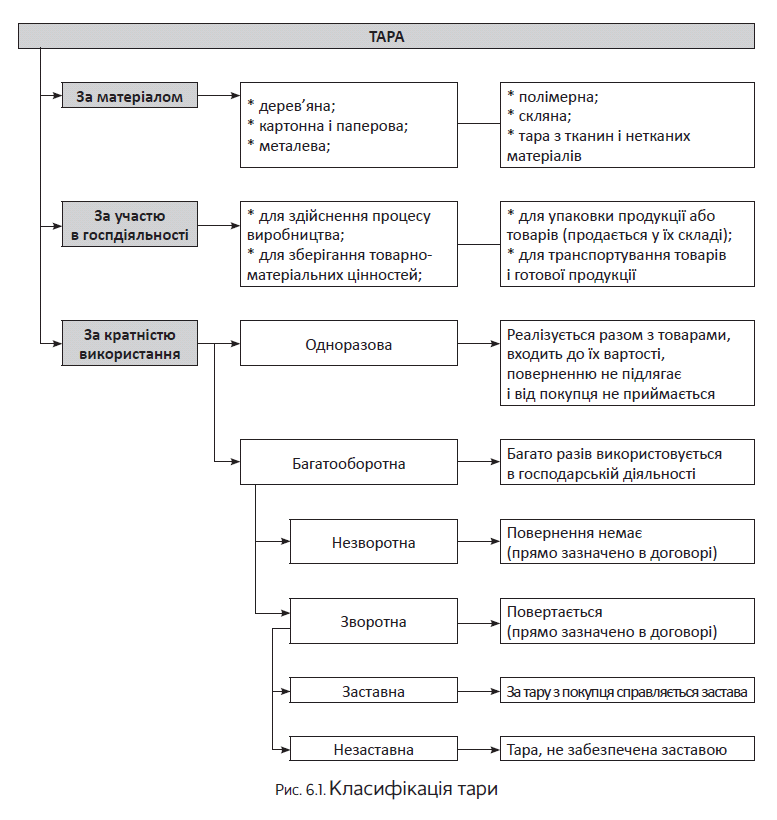

6.2. Тара

Наступний «особливий» вид запасів — тара. Це основний елемент упаковки, що є виробом для розміщення товару. У свою чергу, упаковка — це технічний засіб або комплекс засобів із розміщеним у ньому товаром, що забезпечує захист товару від пошкоджень та втрат у процесі транспортування, зберігання і продажу, а довкілля — від забруднень.

Тара може бути різною. Її різновид залежить від кратності використання, матеріалу виготовлення, участі у виробничому процесі тощо. Класифікацію тари представлено на рис. 6.1.

Відображення тари в обліку безпосередньо залежить від її виду та мети використання. Виходячи з класифікації тари, у числі виробничих запасів враховуватимуться: одноразова тара, що придбавається для затарювання товарів або ж разом із товарними цінностями, і багатооборотна тара, строк корисного використання якої менше року (або операційного циклу). Особливості обліку саме цієї тари і розглянемо далі.

Надходження тари

Запасами визнається тара з очікуваним строком корисного використання (експлуатації) менше одного року (п. 6.2 Методрекомендацій № 2). Придбану (отриману) тару прибуткують за первісною вартістю (детальніше її склад див. на с. 14) у тому самому порядку, що й решту запасів.

Виняток: одноразова тара, яка придбавається разом із запасами і не виділена окремо в супровідних документах. Вартість такої тари включають у первинну вартість ТМЦ і окремо на рахунках бухгалтерського обліку не відображають (п. 6.1 Методрекомендацій № 2).

А ось вартість придбаної із запасами одноразової тари, виділена в супровідних документах та оплачена покупцем окремо, і вартість незворотної тари багаторазового використання до первісної вартості отриманих ТМЦ не включають. Таку тару прибуткують згідно з п. 6.1 Методрекомендацій № 2:

1) за чистою вартістю реалізації — якщо її планується реалізувати;

2) в оцінці можливого використання — якщо тара використовуватиметься на самому підприємстві.

Виробничі підприємства тару зі строком служби менше року (крім тари, що використовується як господарський інвентар) відображають на субрахунку 204 «Тара й тарні матеріали».

Відпуск тари виробничим цехам для затарювання продукції здійснюється за накладними-вимогами на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11) або за лімітно-забірними картками (типові форми № М-8 і № М-9).

При передачі тари разом із продукцією з виробництва на склад готової продукції окремий документ на тару не оформляється. Виписується один документ на продукцію, і в ньому кожен вид тари зазначається окремим рядком (п. 6.6 Методрекомендацій № 2).

Якщо ж тара призначена виключно для зберігання запасів на складах (у коморах), у виробничих цехах, для транспортування ТМЦ, то зараховують її на рахунок 22 «Малоцінні та швидкозношувані предмети». На це вказують і п. 6.2 Методрекомендацій № 2 та п. 31 Методрекомендацій № 373.

Підприємства сфери торгівлі і ресторанного господарства рух тари під товарами, а також порожньої тари ведуть на субрахунку 284 «Тара під товарами» (див. Інструкцію № 291 і п. 6.2 Методрекомендацій № 2). Вони можуть обліковувати тару за середніми обліковими цінами, які встановлює керівництво підприємства за видами (групами) тари і цінами на неї. Різниця між цінами придбання і середніми обліковими цінами на тару відноситься на субрахунок 285 «Торгова націнка».

У разі використання тари для зберігання запасів на складах (у коморах), для транспортування ТМЦ такі підприємства також можуть застосовувати рахунок 22.

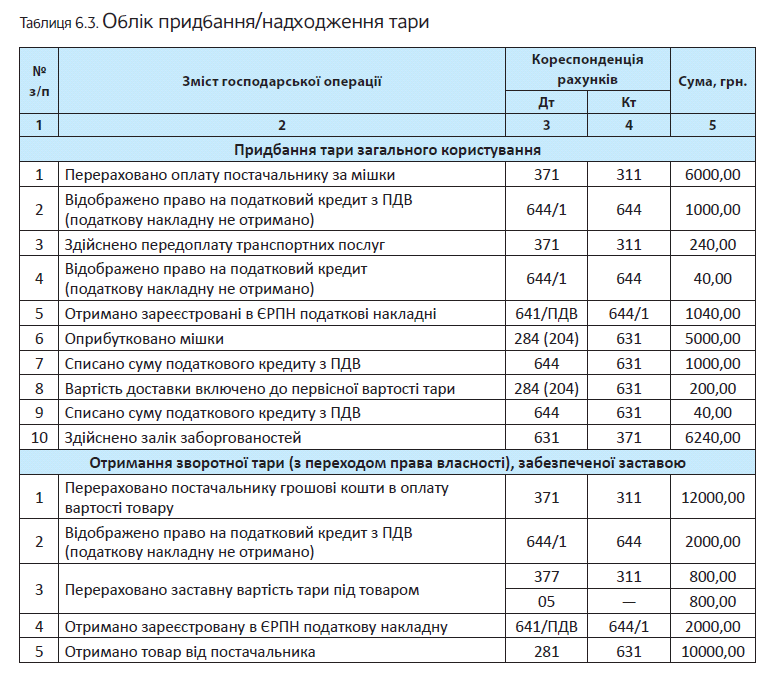

На окрему увагу заслуговує облік зворотної тари, отриманої під запасами. Тут важливу роль відіграє те, чи переходить право власності на неї і чи забезпечена вона заставними (гарантійними) коштами.

Так, якщо право власності на зворотну тару під отриманими ТМЦ переходить до покупця, то покупець повинен зарахувати її до складу запасів (Дт 204, 284). Якщо ж право власності не переходить, то фактично відбувається тільки зміна місця зберігання тари (з балансу власника вона не списується). У покупця така тара повинна обліковуватися на позабалансовому субрахунку 023 «Матеріальні цінності на відповідальному зберіганні» за вартістю тари і в розрізі контрагента — власника тари.

Суму сплаченої застави за зворотну тару (якщо вона передбачена договором) відображають записом: Дт 377 «Розрахунки з іншими дебіторами »—Кт31 « Рахункивбанках » (п. 6.5 Методрекомендацій № 2). Крім того, така сума обліковується на позабалансовому рахунку 05 «Гарантії та забезпечення надані». Розглянемо облік надходження тари на прикладі.

Приклад 6.2. Підприємство для затарювання товару на складі придбало мішки поліпропіленові (1000 шт.) на загальну вартість 6000,00 грн. (у тому числі ПДВ — 1000,00 грн.). Доставка мішків обійшлася підприємству у 240,00 грн. (у тому числі ПДВ — 40,00 грн.).

Крім того, підприємство придбало партію товару на суму 12000,00 грн. (у тому числі ПДВ — 2000,00 грн.) у заставній зворотній тарі з переходом на неї права власності. Сума застави за тару склала 800,00 грн.

Як зазначені операції відображають в обліку, див. у табл. 6.3.

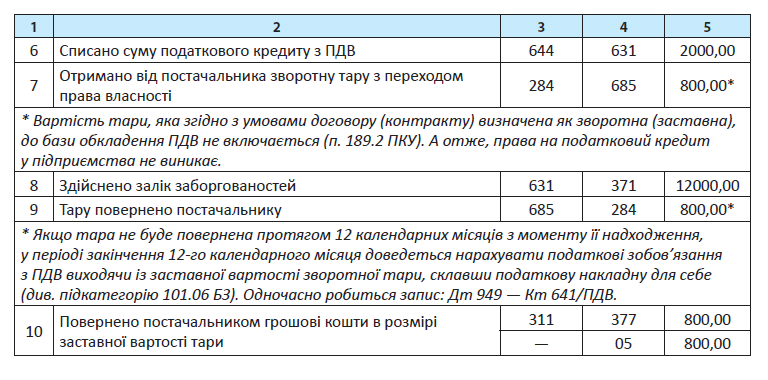

Вибуття тари

Вибуття одноразової та незворотної тари. При вибутті одноразової, а також багатооборотної незворотної тари (те, що тара поверненню не підлягає, має бути прописано в договорі) її вартість згідно з п. 6.4 Методрекомендацій № 2 слід уключати до:

— виробничої собівартості готової продукції, якщо вона використовується для затарювання готової продукції безпосередньо в процесі виробництва. Ця операція відображається записом: Дт 23 — Кт 204;

— витрат на збут, якщо вона використовується для затарювання товарів, готової продукції та інших запасів на складах. При цьому роблять запис: Дт 93 — Кт 204, 284;

— собівартості реалізованих виробничих запасів, якщо її вартість не включена до первісної вартості реалізованої готової продукції, товарів, зазначена в супровідних документах окремою позицією і оплачується покупцем окремо. Кореспонденція рахунків буде такою: Дт 943 — Кт 204, 284, 22.

Після відвантаження покупцю готової продукції або товару в тарі підприємство нараховує дохід. Для цього воно використовує субрахунок 701 або 702 відповідно. Якщо продаж тари здійснюється окремо (як виробничих запасів), то дохід відображають за кредитом субрахунку 712.

Вибуття зворотної тари. В обліку зворотної тари, що залишає підприємство під проданими товарами, важливу роль відіграє перехід права власності і чи забезпечена вона заставними (гарантійними) коштами.

Якщо право власності на зворотну тару під товаром переходить до покупця, у такому разі в бухгалтерському обліку роблять запис: Дт 377 — Кт 204, 284.

Якщо ж право власності на тару під проданим товаром залишається за постачальником, то така тара з балансу не списується, а продовжує значитися на субрахунку обліку запасів (за дебетом субрахунку 284 або 204). Фактично відбувається тільки зміна місця зберігання тари. При цьому для аналітичного обліку переданої тари відкривають окремі субрахунки.

Суму отриманої застави за зворотну тару відображають записом: Дт 31 — Кт 685 (п. 6.5

Методрекомендацій № 2). Крім того, така сума обліковується на позабалансовому рахунку 06 «Гарантії та забезпечення отримані».

Списання непридатної тари. Непридатну для використання тару списують на підставі акта її ліквідації, затвердженого керівником підприємства. Форма акта повинна містити інформацію про причину списання тари та можливості використання відходів від її ліквідації (брухт, макулатура тощо).

Списання непридатної для використання тари, що значиться у складі запасів (на субрахунку 284 або 204), унаслідок її псування чи бою здійснюється аналогічно списанню зіпсованого товару.

Вартість непридатної тари списують у дебет субрахунку 947

«Корисні» матеріальні цінності, отримані при ліквідації тари, прибуткують за чистою вартістю реалізації або в оцінці можливого використання з відображенням у складі інших операційних доходів (Дт 209 — Кт 719). Для оприбуткування їх на баланс оформляють прибутковий ордер (типова форма № М-4).

Проілюструємо викладене на прикладі.

Приклад 6.3. Підприємство здійснило такі операції за участю тари:

— продало товар в одноразовій тарі, що надійшла разом з товаром, на суму 12000,00 грн. (у тому числі ПДВ — 2000,00 грн.). При цьому частина такого товару додатково була затарена на складі в мішки, що обліковуються у складі запасів, на суму 100,00 грн.;

— продало товар на суму 18000,00 грн. (у тому числі ПДВ — 3000,00 грн.) у зворотній тарі — ящиках. За домовленістю сторін право власності на ящики переходить від постачальника до покупця. Покупцем сплачено заставну вартість ящиків — 2000,00 грн.;

— списало зі складу тари-запасів деформовані металеві баки вартістю 1500,00 грн. Отриманий лом зарахований до складу відходів для подальшої реалізації спеціалізованому підприємству за ціною можливої реалізації — 50,00 грн. Винну у псуванні тари особу не встановлено.

В обліку підприємства зазначені операції відображають таким чином (див. табл. 6.4):

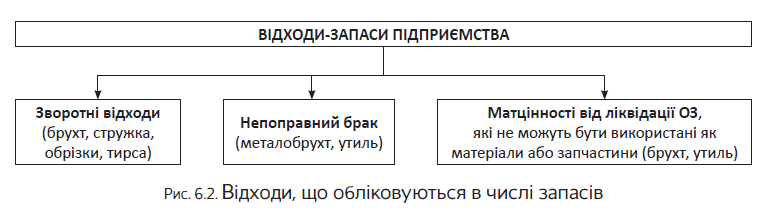

6.3. Відходи

Ще один вид «спеціальних» запасів підприємства — відходи.

Нагадаємо: відходи — це будь-які речовини, матеріали і предмети, що утворилися у процесі виробництва чи споживання, а також товари (продукція), які повністю або частково втратили свої споживчі властивості та не мають подальшого використання за місцем їх утворення чи виявлення і від яких їх власник позбувається, має намір або повинен позбутися шляхом утилізації чи видалення (ст. 1 Закону про відходи).

Але запасами визнають тільки ті відходи, від використання яких підприємство отримає економічні вигоди

Відходи, які повністю втратили свої споживчі якості і реалізація та/або використання яких не передбачається, в обліку розглядають як незворотні і не визнають активом (не оприбутковують на баланс).

«Корисні» відходи з’являються на підприємстві, як правило, таким чином:

— як зворотні відходи основного або допоміжного виробництва;

— як непоправний брак;

— при ліквідації основних засобів (далі — ОЗ).

Склад відходів, які включають до активів підприємства, див. на рис. 6.2.

До реалізації спеціалізованому підприємству або ж до самостійного використання відходів суб’єкт господарювання повинен правильно сформувати інформацію про них у своєму обліку. Тому розглянемо детальніше порядок оприбуткування відходів у кожному з випадків їх походження.

Зворотні відходи

Зворотними відходами* є залишки сировини, матеріалів, напівфабрикатів та інших матцінностей підприємства, які: (1) утворилися у процесі виробництва продукції (робіт, послуг); (2) втратили повністю або частково споживчі властивості початкового матеріалу (хімічні та фізичні) і через це використовуються з підвищеними витратами (зниженим виходом продукції) або зовсім не використовуються за прямим призначенням (п. 2.13 Методрекомендацій № 2).

* Не слід плутати зі зворотними відходами залишки матеріалів, які за технологією передаються до інших цехів як повноцінний матеріал для виробництва інших видів продукції, а також супутню продукцію (п. 330 Методрекомендацій № 373).

Прикладів зворотних відходів чимало. Якщо ваше підприємство займається пошиттям одягу, то отримані під час розкрою обрізки матеріалу — це вже відходи. Сортуючи такі обрізки, цілком можна їх реалізувати на сторону або використовувати в себе за новим призначенням. Наприклад, обрізки синтепону можна продати, а можна використати у своєму виробництві, але вже не як проміжний шар для утеплення одягу, а для виготовлення іншої продукції (як матеріал для набивання подушок, ковдр або м’яких іграшок). Отже, оприбутковуємо їх як зворотні відходи.

Те ж саме стосується деревообробних підприємств, в яких зворотними відходами може визнаватися тирса. Зауважимо: тирса нарозхват у птахівництві і тваринництві, а також може використовуватися і в рослинництві як дренаж. Тому вийти на ринок з такими відходами не проблема. Урешті-решт, їх можна використовувати і в себе для опалювання приміщень.

Зворотними відходами будуть і отриманий у процесі виробництва металобрухт, і «післявиробнича» макулатура.

Такі запаси при оприбуткуванні на склад відображають за дебетом субрахунку 209 «Інші матеріали». Проте при використанні зворотних відходів самим підприємством (наприклад , на виготовлення іншої продукції) припустимо обліковувати їх і на субрахунку 201 «Сировина й матеріали» (див. Інструкцію № 291).

Під час надходження на склад вартість зворотних відходів визначають залежно від подальшого напряму їх використання.

Відходи, призначені для продажу на сторону, оцінюють за справедливою вартістю, за яку приймають чисту вартість реалізації (пп. 11 і 12 П(С)БО 16, п. 2.13 Методрекомендацій № 2).

Відходи, які будуть використані на самому підприємстві, оцінюють за ціною можливого використання. У п. 329 Методрекомендацій № 373 пропонується приймати її на рівні зниженої ціни вихідного матеріального ресурсу. Вважаємо, орієнтуватися тут можна на ринкову ціну аналогічних відходів (обрізків, брухту, стружки тощо).

Хтооцінюєзворо тнівід ходи ?Поряд ок оцінки зворотних відходів визначає керівник підприємства своїм наказом. Оцінку може здійснювати комісія з фахівців, компетентних в питаннях цін на ринку відходів, або окремий фахівець.

Своєрішення про прийнятуоблікову оцінку зворотних відходів комісія (уповноважений спеціаліст) оформляє протоколом ( рішеннямуповноваж еног о ),склад еним у довільній формі. Після затвердження керівником протокол набуває сили розпорядчого документа і стає підставою для оцінки зворотних відходів. Установлена в ньому оцінка застосовується до дати затвердження нового протоколу.

Зверніть увагу! До складу прямих матеріальних витрат при виробництві включається тільки вартість запасів, безпосередньо витрачених на виготовлення продукції (п. 12 П(С)БО 16). У зв’язку з цим

вартість зворотних відходів обов’язково потрібно виключити із суми виробничих витрат

Тому при оприбуткуванні зворотних відходів на склад потрібно зробити запис: Дт 209 (201) — Кт 23.

Якщо підприємство використовує рахунки класу 8, одночасно з оприбуткуванням зазначеного виду запасів здійснюється коригування (зменшення) обороту за субрахунком 801 «Витрати сировини й матеріалів» методом «червоне сторно»: Дт 801 — Кт 801. Тобто вартість зворотних відходів прибирають з елемента операційних витрат «Матеріальні затрати» (п. 22 П(С)БО 16).

Необхідність у такому коригуванні пояснюється тим, що при первинному списанні сировини та матеріалів у виробництво їх вартість уже відобразилася у складі цього елемента витрат на субрахунку 801. При подальшому використанні зворотних відходів у виробництві їх вартість знову буде показана на субрахунку 801. Це призведе до задвоєння суми на рахунках класу 8 і, як наслідок, до неправильного заповнення Звіту про фінансові результати (Звіту про сукупний дохід) (ряд. 2500 форми № 2).

На склад зворотні відходи прибуткують на підставі накладної-вимоги на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11) і бухгалтерської довідки про оцінку відходів. Розглянемо приклад.

Приклад 6.4. Підприємство купило і передало у виробництво матеріали на суму 12000,00 грн. (у тому числі ПДВ — 2000,00 грн.). У процесі виробництва продукції підприємством були отримані зворотні відходи (обрізки синтепону). Їх частину, призначену для продажу, оприбуткували за чистою вартістю реалізації — на суму 1500,00 грн. Іншу частину, призначену для використання у власному виробництві, оприбуткували за ціною можливого використання — на суму 500,00 грн.

Як зазначені операції відобразити в обліку, ви можете побачити в табл. 6.5.

Таблиця 6.5. Облік зворотних відходів

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Отримано матеріал від постачальника | 201 | 631 | 10000,00 |

| 2 | Відображено право на податковий кредит до дати реєстрації податкової накладної | 644/1 | 631 | 2000,00 |

| 3 | Отримано податкову накладну, зареєстровану в ЄРПН | 641/ПДВ | 644/1 | 2000,00 |

| 4 | Перераховано оплату постачальнику | 631 | 311 | 12000,00 |

| 5 | Передано матеріали у виробництво | 23 | 201 | 10000,00 |

| 6 | Оприбутковано на склад зворотні відходи: | |||

| — для реалізації на сторону | 209 | 23 | 1500,00 | |

| — для використання у виробництві | 201 | 23 | 500,00 | |

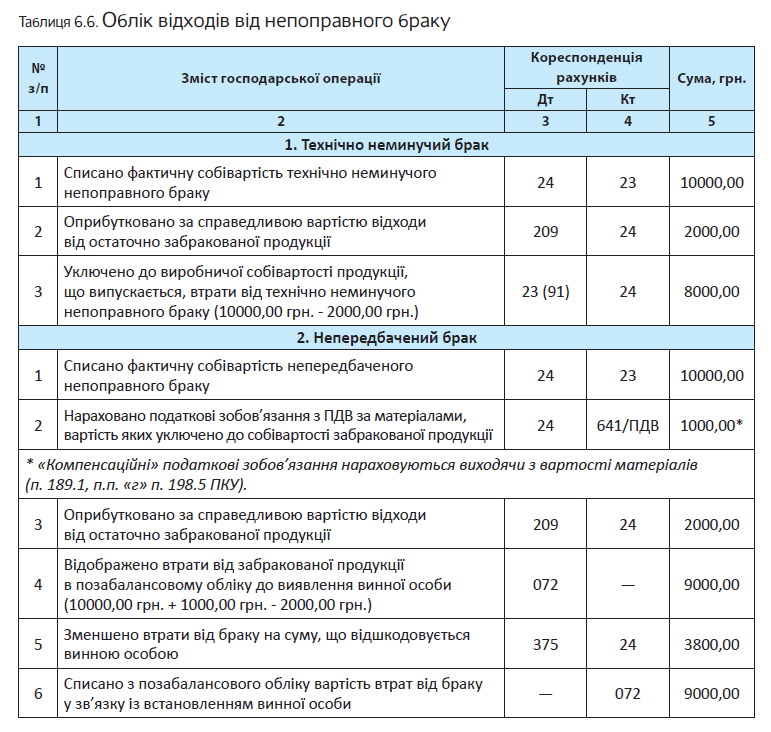

Відходи від непоправного браку

Непоправним (остаточним) браком є браковані вироби, напівфабрикати, деталі, вузли, що не можуть використовуватися за прямим призначенням і виправлення яких технічно неможливе й економічно недоцільне (п. 411 Методрекомендацій № 373). До остаточного браку включаються також матеріали, напівфабрикати (деталі), зіпсовані при налагодженні обладнання, у процесі освоєння виробництва, а також через зупинку виробництва під час простоїв. Непоправний брак може бути технічно неминучим і непередбаченим (наднормативним).

І хоча непоправний брак є остаточним, отримані від нього відходи підприємство нерідко може «прилаштувати». У такому разі відходи від забракованих виробів в обліку визнають активами та оцінюють (п.п. 2.13 Методрекомендацій № 2):

— за ціною можливого використання — якщо їх планується використовувати на самому підприємстві;

— за чистою вартістю реалізації — якщо вони призначені для продажу.

Зараховують відходи від браку також на субрахунок 209. При цьому на вартість відходів зменшують втрати від браку, тобто роблять запис:

Дт 209 — Кт 24 «Брак у виробництві».

На склад відходи, отримані внаслідок непоправного браку, прибуткують на підставі накладної-вимоги на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11) й акта (повідомлення) про брак. Розглянемо приклад.

Приклад 6.5. На підприємстві виник непоправний брак. Собівартість бракованих виробів становить 10000,00 грн. Сума вхідного ПДВ за бракованою продукцією, раніше віднесеного до податкового кредиту, — 1000,00 грн.

У результаті розбирання бракованих виробів отримано відходи (матеріали), оприбутковані за справедливою вартістю — 2000,00 грн.

Варіант 1. Брак є технічно неминучим.

Варіант 2. Брак є непередбаченим (наднормативним).

Втрати від браку, що підлягають відшкодуванню винною особою, склали 3800,00 грн.

Зазначену суму утримано із заробітної плати працівника за його заявою.

Облік відходів від непоправного браку див. у табл. 6.6.

Відходи від ліквідації об’єктів ОЗ

Запаси, що залишилися після ліквідації ОЗ, які неможливо використовувати як матеріали або запчастини, але можна продати на сторону чи використати на підприємстві (брухт, утиль тощо), слід зарахувати на баланс підприємства як відходи.

Відходи-запаси, отримані при розбиранні та демонтажу ОЗ, що ліквідуються, оприбутковуються з визнанням іншого доходу і зарахуванням на рахунки обліку матеріалів (п. 44 Методрекомендацій № 561). При цьому виконується бухгалтерський запис: Дт 209 «Інші матеріали» — Кт 746 «Інші доходи».

Кількість і вартість оприбутковуваних «післяліквідаційних» відходів установлюються комісією.

Їх первісну вартість при зарахуванні до числа запасів визначають за чистою вартістю реалізації (якщо такі відходи плануються до продажу) або в оцінці їх можливого використання підприємством (п. 2.13 Методрекомендацій № 2).

Результати такої оцінки, а також кількість (вага) оприбуткованих запасів-відходів комісія, що займається списанням ОЗ, відображає на зворотному боці акта за формою № ОЗ-3 або № ОЗ-4 у розділі «Надійшло від списання».

Прибуткують на склад такі відходи на підставі прибуткового ордера (типова форма № М-4).

Розглянемо приклад.

Приклад 6.6. Підприємство ліквідує об’єкт ОЗ групи «Машини та обладнання». Первісна вартість об’єкта — 10000,00 грн., сума нарахованого зносу — 7800,00 грн. Складено акт на списання об’єкта ОЗ за формою № ОЗ-3. У результаті ліквідації оприбутковано 400 кг металобрухту (оціночна вартість — 880,00 грн.).

Як ці операції відобразити в обліку, див. у табл. 6.7.

Таблиця 6.7. Облік відходів від ліквідації ОЗ

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Списано суму нарахованої амортизації об’єкта ОЗ, що ліквідується | 131 | 104 | 7800,00 |

| 2 | Списано залишкову вартість об’єкта ОЗ, що ліквідується | 976* | 104 | 2200,00 |

| * Якщо акт на списання об’єкта ОЗ за формою № ОЗ-3 і висновок комісії до податкової не подані, доведеться нарахувати податкові зобов’язання з ПДВ виходячи зі звичайної ціни об’єкта, але не нижче його балансової вартості на момент ліквідації (п. 189.9 ПКУ): Дт 976 — Кт 641/ПДВ. | ||||

| 3 | Оприбутковано металобрухт | 209 | 746 | 880,00 |

| 4 | Віднесено на фінансовий результат: | |||

| — витрати, пов’язані зі списанням об’єкта | 793 | 976 | 2200,00 | |

| — дохід, у зв’язку з надходженням відходів | 746 | 793 | 880,00 | |

Вибуття відходів

Реалізацію відходів в обліку відображають як звичайний продаж запасів. Отримана сума авансу (передоплати) не визнається доходом (п. 6.3 П(С)БО 15). Дохід (виручку) від реалізації відходів відображають у сумі, що дорівнює сумі грошових коштів, очікуваних до отримання або вже отриманих на дату відвантаження відходів (п. 8 П(С)БО 15).

Дохід від продажу показують на субрахунку 712.

Одночасно з визнанням доходу слід списати на витрати собівартість відходів (п. 7 П(С)БО 16)

Для цього використовуємо субрахунок 943.

Акцентуємо вашу увагу на особливостях документального оформлення реалізації такого виду відходів, як металобрухт. Річ у тім, що спеціалізовані підприємства здійснюють прийняття брухту і відходів кольорових та чорних металів за масою нетто металу. При цьому маса нетто металу (сплаву) у брухті та відходах кольорових і чорних металів є різницею між масою брутто та масою транспортного засобу, тари і відсотка засміченості брухту.

Тому, якщо, наприклад , підприємство здає 1000 кг металобрухту, на які встановлено відсоток засміченості 2 %, то маса нетто цієї вторсировини становить 980 кг.

Цей факт не повинен викликати запитань щодо правильності оприбуткування та списання металобрухту. Адже акт приймання, складений спеціалізованим підприємством, міститиме всі відомості про кількість прийнятого металобрухту (маса брутто), а також іншу детальну інформацію (маса нетто, відсоток засміченості тощо). Саме цей документ підтверджуватиме і пояснюватиме розбіжності між масою металобрухту, що була оприбуткована і передана спеціалізованому підприємству, і масою металобрухту, за яку підприємство отримало кошти від реалізації.

У разі подальшого використання відходів підприємством для внутрішніх цілей залежно від напряму їх використання визначається конкретний рахунок обліку витрат (92, 93, 94).

Використання відходів на виготовлення продукції (їх списання у виробництво) здійснюється в тому самому порядку, що й облік сировини та основних матеріалів. Відходи при передачі для виробництва іншої продукції списують записом: Дт 23 (91) — Кт 209 (201).

Розглянемо приклад.

Приклад 6.7. У підприємства в числі запасів значаться відходи:

1) для реалізації на сторону (за чистою вартістю реалізації) — на суму 2000,00 грн.;

2) для внутрішнього використання (за ціною можливого використання) — на суму 600,00 грн.

Перша група відходів реалізована сторонній організації на суму 2400,00 грн. (у тому числі ПДВ — 400,00 грн.). Друга — використана для адміністративних потреб.

Як відображають в обліку перелічені операції, див. у табл. 6.8.

Таблиця 6.8. Облік вибуття відходів

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Реалізовано відходи спеціалізованому підприємству | 377 | 712 | 2400,00 |

| 2 | Відображено податкові зобов’язання з ПДВ | 712 | 641/ПДВ | 400,00 |

| 3 | Списано собівартість реалізованих відходів | 943 | 209 | 2000,00 |

| 4 | Надійшла оплата за реалізовані відходи | 311 | 377 | 2400,00 |

| 5 | Відпущено відходи для адміністративних потреб | 92 | 209 (201) | 600,00 |

| 6 | Відображено у складі фінансового результату: | |||

| — дохід від продажу відходів | 712 | 791 | 2000,00 | |

| — собівартість реалізованих відходів | 791 | 943 | 2000,00 | |

| — адміністративні витрати | 791 | 92 | 600,00 | |

6.4. Готова продукція

Почнемо з визначення.

Згідно з нормами Інструкції № 291 до готової продукції належить продукція, обробка якої закінчена та яка пройшла випробування, приймання, укомплектування згідно з умовами договорів із замовниками і відповідає технічним умовам та стандартам.

Готова продукція, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або нормативно-правовим актом, є одним із видів запасів (п. 6 П(С)БО 9).

Проте на відміну від інших видів запасів готову продукцію не можна придбати за грошові кошти або в обмін на інші активи, отримати в якості внеску до статутного капіталу чи безоплатно. Готова продукція може бути тільки виготовлена підприємством.

Документальне оформлення

Важливою умовою правильного обліку випуску, відвантаження (реалізації), а також забезпечення збереження продукції підприємства є своєчасне документальне оформлення таких операцій.

Здавання готової продукції з цеху на склад підприємства оформляють приймально-здавальними накладними або актами. У необхідних випадках до цих накладних (актів) додають акти приймання продукції представниками замовника або акти про технічне випробування продукції.

Форми таких документів підприємство розробляє самостійно з урахуванням вимог до наявності обов’язкових реквізитів первинних документів, передбачених ст. 9 Закону № 996 і п. 2.4 Положення № 88.

Крім перелічених первинних документів, може застосовуватися накладна-вимога на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11).

Усі приймально-здавальні документи на випуск продукції виписує цех-здавальник

Як правило, такі документи виписують у двох примірниках:

— перший примірник залишається на складі і слугує підставою для записів у картках складського обліку;

— другий примірник з розпискою завідувача складу у прийманні продукції повертається цеху-здавальнику.

Згодом перший примірник документа передають бухгалтерській службі підприємства для відображення у бухгалтерському обліку.

Облік готової продукції на складах ведуть у тому самому порядку, що й облік матеріалів на складах. З цією метою на кожне найменування продукції відкривають картку складського обліку або ведуть книги складського обліку. Матеріально відповідальна особа щодня робить записи в картках за кожним прибутковим і видатковим документом окремим рядком. Бухгалтерія підприємства систематично здійснює перевірку правильності оформлення прибуткових і видаткових документів і записів у картках складського обліку.

Готові вироби, що надійшли на склади, перебувають у розпорядженні відділу збуту. Він же здійснює відвантаження готової продукції відповідно до договорів постачання. Для цього, як правило, оформляється наказ-накладна або накладна. Перший документ є наказом складу на відпуск або відвантаження готової продукції покупцям, в якому об’єднано два документи: наказ складу на відпуск (відвантаження) продукції та накладна на відпуск продукції зі складу.

Форми цих документів також розробляються підприємством самостійно.

При вивезенні продукції автотранспортом виписують товарно-транспортну накладну.

Оцінка готової продукції

Надходження, вибуття або списання готових виробів власного виробництва у бухгалтерському обліку відображають у грошовій оцінці за фактичною виробничою собівартістю.

У поточному (аналітичному) обліку готову продукцію відображають у натуральному і вартісному вираженні. У місцях зберігання готової продукції облік ведуть за окремими її видами у прийнятих одиницях виміру.

Протягом звітного періоду в поточному обліку підприємства можуть застосовувати оцінку руху готової продукції за обліковими цінами (нормативною вартістю) до моменту визначення фактичної виробничої собівартості.

Для чого це потрібно? Річ у тім, що фактична собівартість, як правило, визначається наприкінці місяця, а для відображення руху готової продукції протягом місяця потрібна її оцінка. Для цього і застосовують облікові ціни.

Що являють собою облікові цін?

Як облікові ціни, зазвичай, використовують планову (нормативну) собівартість. Раніше часто вели поточний облік готової продукції за оптовими або відпускними цінами. Проте зараз це можна зустріти вкрай рідко.

Вибір оцінки готової продукції в аналітичному обліку має бути зафіксований у розпорядчому документі про організацію бухгалтерського обліку на підприємстві.

Застосування оцінки руху готової продукції за обліковою вартістю передбачає визначення та облік відхилень фактичної виробничої собівартості готової продукції від її вартості за обліковими цінами.

При автоматизованому обліку це нескладно. Програма розрахує відхилення за кожною одиницею продукції. Це дозволить без проблем визначити фактичну виробничу собівартість реалізованої продукції.

Якщооблікнапідприємствінеавтома тизований, можуть використовуватися такі варіанти розрахунку фактичної виробничої собівартості реалізованої (відпущеної) готової продукції:

1. Перший варіант передбачає розрахунок відсотка відхилень фактичної виробничої собівартості готової продукції від її вартості за цінами, прийнятими в поточному обліку. Розраховують цей відсоток (В%) таким чином:

де Впоч — сума відхилень фактичної виробничої собівартості готової продукції від її вартості в облікових цінах на початок звітного місяця;

Внад — сума відхилень фактичної виробничої собівартості готової продукції, що надійшла на склад з виробництва протягом звітного місяця, від вартості такої продукції в облікових цінах;

ГПопоч — вартість залишку готової продукції за обліковими цінами на початок звітного місяця;

ГПонад— вартість готової продукції, оприбуткованої за обліковими цінами у звітному місяці.

Далі визначають суму відхилень фактичної виробничої собівартості продукції, відпущеної у звітному місяці, від її вартості в облікових цінах (Ввідп). Для розрахунку слід використовувати таку формулу:

Ввідп = ГПовідп х В% : 100 %,

де ГПовідп — вартість за обліковими цінами відвантаженої у звітному місяці готової продукції.

Фактичну виробничу собівартість відпущеної

(реалізованої) готової продукції (ГПфвідп) у такому разі розраховують так:

ГПфвідп = ГПовідп + Ввідп.

2. В основі другого варіанта лежить розрахунок відсоткового відношення фактичної виробничої собівартості до вартості цього самого обсягу продукції в облікових цінах (Ф/о%). Наведемо розрахунок цього показника у вигляді формули:

де ГПфпоч — фактична виробнича собівартість залишку готової продукції на початок звітного місяця;

ГПфнад — фактична виробнича собівартість готової продукції, що надійшла з виробництва у звітному місяці.

Тоді фактичну виробничу собівартість відпущеної (реалізованої) готової продукції (ГПфвідп) визначають так:

ГПфвідп = ГПовідп х Ф/о% : 100 %.

Результат розрахунку фактичної виробничої собівартості відпущеної (реалізованої) готової продукції при обох варіантах виходить однаковий. Переконаємося в цьому на прикладі.

Приклад 6.8. Залишок готової продукції на складі виробничого підприємства на початок місяця становить:

— в облікових цінах — 30000,00 грн.;

— за фактичною виробничою собівартістю — 32830,00 грн.

Протягом цього ж місяця на склад з виробництва надійшла готова продукція в сумі:

— в облікових цінах — 200000,00 грн.;

— за фактичною виробничою собівартістю — 206600,00 грн.

У звітному місяці була відпущена зі складу готова продукція вартістю (в облікових цінах) 210000,00 грн.

Порядок розрахунку фактичної виробничої собівартості готової продукції, відпущеної зі складу впродовж місяця, а також її залишку на кінець місяця представимо в табл. 6.9.

Таблиця 6.9. Розрахунок фактичної виробничої собівартості реалізованої продукції

| № з/п | Показники | Вартість продукції, грн. | ||

| в облікових цінах | за фактичною виробничою собівартістю | відхилення: перевитрата (+) / економія (-) (гр. 4 гр. 3) | ||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Залишок готової продукції на складі на початок місяця | 30000,00 | 32830,00 | 2830,00 |

| 2 | Готова продукція, що надійшла на склад з виробництва у звітному місяці | 200000,00 | 206600,00 | 6600,00 |

| 3 | Разом (ряд. 1 + ряд. 2) | 230000,00 | 239430,00 | 9430,00 |

| 1 варіант | ||||

| 4 | Відсоток відхилень фактичної виробничої собівартості готової продукції від її вартості за обліковими цінами (ряд. 3 гр. 5 : ряд. 3 гр. 3 х 100 %) | 4,1 % | ||

| 5 | Готова продукція, відпущена зі складу (реалізована) у звітному місяці | 210000,00 | 218610,00* | 8610,00** |

| 6 | Залишок готової продукції на складі на кінець місяця (ряд. 3 ряд. 5)*** | 20000,00 | 20820,00 | 820,00 |

| * Ряд. 5 гр. 3 + ряд. 5 гр. 5. ** Ряд. 5 гр. 3 х ряд. 4 : 100 %. *** Отримані показники являтимуть собою залишок готової продукції на складі на початок наступного місяця. | ||||

| 2 варіант | ||||

| 7 | Відсоткове відношення фактичної виробничої собівартості до вартості цього ж обсягу продукції в облікових цінах (ряд. 3 гр. 4 : ряд. 3 гр. 3 х 100 %) | 104,1 % | ||

| 8 | Готова продукція, відпущена зі складу (реалізована) у звітному місяці | 210000,00 | 218610,00* | 8610,00** |

| 1 | 2 | 3 | 4 | 5 |

| 9 | Залишок готової продукції на складі на кінець місяця (ряд. 3 ряд. 8)*** | 20000,00 | 20820,00 | 820,00 |

| * Ряд. 8 гр. 3 х ряд. 7 : 100 %. ** Ряд. 8 гр. 4 ряд. 8 гр. 3. *** Отримані показники будуть залишком готової продукції на складі на початок наступного місяця. | ||||

Бухгалтерський облік

Для узагальнення інформації про наявність і рух готової продукції підприємства використовують однойменний рахунок 26. За дебетом цього рахунка відображають надходження готової продукції власного виробництва за фактичноювиробничоюсобівартістюабоза нормативною вартістю (оцінка продукції за нормативними витратами коригується до фактичної виробничої собівартості). У свою чергу, закредитомвідображають вибуття готовоїпродукції .Прицьомусобівартість реалізованої готової продукції визначають з використанням одного з методів оцінки вибуття запасів*.

* Детальніше про методи оцінки вибуття запасів див. на с. 56.

Як ми зазначали вище, застосування оцінки руху готової продукції за обліковою вартістю передбачає визначення та облік відхилень фактичної виробничої собівартості готової продукції від її вартості за обліковими цінами. У такому разі відхилення можна відображати на окремому субрахунку рахунка 26. Це дозволяє в межах одного рахунка отримувати фактичну собівартість продукції і дані про вартість продукції за обліковими цінами.

Для цього до рахунка 26 відкривають субрахунки другого порядку, наприклад:

261 «Готова продукція за обліковими цінами»;

262 «Відхилення фактичної собівартості готової продукції від її вартості за обліковими цінами».

Тоді в бухгалтерському обліку при надходженні закінчених виробництвом готових виробів на склад роблять два записи:

1) Дт 261 — Кт 23 — на облікову вартість готової продукції;

2) Дт 262 — Кт 23 — у разі перевитрати або Дт 262 — Кт 23 (методом «червоне сторно») — при економії.

Згортання показників субрахунків 261 і 262 дасть значення фактичної виробничої собівартості готової продукції.

Інформацію про доходи від реалізації готової продукції в бухгалтерському обліку узагальнюють на субрахунку 701. Аналітичний облік таких доходів ведуть за видами (групами) продукції, регіонами збуту та/або іншими напрямами, визначеними підприємством.

При відображенні в обліку продажу продукцівизначають собівартість її реалізації

Згідно з п. 11 П(С)БО 16 собівартість реалізованої продукції складається з:

— виробничої собівартості продукції, реалізованої протягом звітного періоду (включає прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, а також змінні та постійні розподілені загальновиробничі витрати);

— нерозподілених постійних загальновиробничих витрат;

— наднормативних виробничих витрат.

У бухгалтерському обліку для узагальнення інформації про собівартість реалізованої готової продукції призначено субрахунок 901.

Зверніть увагу: собівартість реалізованої протягом звітного періоду продукції відображають в один із таких способів:

1-й спосіб — собівартість реалізованої (відпущеної) продукції у бухгалтерському обліку показують одноразово після визначення фактичної виробничої собівартості продукції в кінці звітного періоду;

2-й спосіб — собівартість реалізованої продукції в бухгалтерському обліку відображають у момент здійснення кожної операції з відвантаження (відпуску) в облікових цінах (див. вище). При цьому на дату операції фактичну виробничу собівартість продукції не визначають, а відхилення від облікових цін виявляють одноразово наприкінці місяця.

Розглянемо застосування зазначених способів на прикладах.

Приклад 6.9. Підприємство веде облік готової продукції за фактичною собівартістю з відображенням собівартості реалізації одноразово наприкінці місяця.

Фактична виробнича собівартість продукції на початок місяця становить 32830,00 грн. Протягом місяця на склад надійшла продукція, фактична виробнича собівартість якої дорівнює 206600,00 грн.

У тому самому місяці реалізовано продукцію на суму 300000,00 грн. (у тому числі ПДВ — 50000,00 грн.). Собівартість реалізації дорівнює 220000,00 грн. і складається з:

— виробничої собівартості реалізованої продукції в сумі 218610,00 грн.;

— нерозподілених постійних загальновиробничих витрат у розмірі 1390,00 грн.

Зазначені операції в обліку підприємство відобразить таким чином (див. табл. 6.10):

Таблиця 6.10. Облік готової продукції за фактичною собівартістю

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Сальдо готової продукції на початок місяця | 26 | — | 32830,00 |

| 2 | Відображено надходження на склад готової продукції за фактичною виробничою собівартістю | 26 | 23 | 206600,00 |

| 3 | Відображено дохід від реалізації готової продукції | 361 | 701 | 300000,00 |

| 4 | Відображено податкові зобов’язання з ПДВ | 701 | 641/ПДВ | 50000,00 |

| 5 | Списано виробничу собівартість продукції, реалізованої у звітному місяці | 901 | 26 | 218610,00 |

| 6 | Списано на собівартість реалізації нерозподілені постійні загальновиробничі витрати | 901 | 91 | 1390,00 |

| 7 | Списано на фінансовий результат: | |||

| — дохід від реалізації готової продукції | 701 | 791 | 250000,00 | |

| — собівартість реалізованої продукції | 791 | 901 | 220000,00 | |

| 8 | Сальдо готової продукції на кінець місяця | 26 | — | 20820,00 |

Приклад 6.10. Використаємо умови прикладу 6.8 (див. с. 101), доповнивши його такими даними:

1) договірна (продажна) вартість готової продукції, реалізованої протягом місяця, становить 300000,00 грн. (у тому числі ПДВ — 50000,00 грн.);

2) нерозподілені постійні загальновиробничі витрати, уключені до собівартості реалізованої продукції у звітному місяці, складають 1390,00 грн.

Собівартість реалізованої продукції в бухгалтерському обліку підприємство відображає в момент здійснення кожної операції з відвантаження (відпуску) в облікових цінах. Наприкінці місяця здійснюється її коригування на суму відхилень фактичної виробничої собівартості реалізованої продукції від її облікової вартості.

Як у такому разі операції з оприбуткування та реалізації готової продукції слід відображати в обліку, ви можете дізнатися з табл. 6.11 на с. 104.

Таблиця 6.11. Облік руху та реалізації готової продукції за обліковою вартістю

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Сальдо на початок місяця: | |||

| — готової продукції в оцінці за обліковими цінами | 261 | — | 30000,00 | |

| — відхилень | 262 | — | 2830,00 | |

| — готової продукції за фактичною собівартістю(згорнуте сальдо) | 26 | — | 32830,00 | |

| 2 | Відображено надходження готової продукціїз виробництва на склад за обліковою вартістю | 261 | 23 | 200000,00 |

| 3 | Відвантажено готову продукцію покупцю | 361 | 701 | 300000,00 |

| 4 | Відображено податкові зобов’язання з ПДВ | 701 | 641/ПДВ | 50000,00 |

| 5 | Списано собівартість реалізованої продукції за обліковою вартістю | 901 | 261 | 210000,00 |

| 6 | Відображено суму відхилень фактичної собівартості виготовленої за місяць продукції від її облікової вартості | 262 | 23 | 6600,00* |

| 7 | Списано наприкінці звітного місяця вартість відхилень,що припадає на реалізовану продукцію | 901 | 262 | 8610,00* |

| 8 | Списано в собівартість реалізації нерозподілені постійні загальновиробничі витрати | 901 | 91 | 1390,00 |

| 9 | Списано на фінансовий результат: | |||

| — дохід від реалізації готової продукції | 701 | 791 | 250000,00 | |

| — собівартість реалізованої продукції | 791 | 901 | 220000,00 | |

| 10 | Сальдо на кінець місяця: | |||

| — готової продукції в оцінці за обліковими цінами | 261 | — | 20000,00 | |

| — відхилень | 262 | — | 820,00 | |

| — готової продукції за фактичною собівартістю (згорнуте сальдо) | 26 | — | 20820,00 | |

| * Якщо фактична виробнича собівартість нижча облікової вартості готової продукції, роблять ті самі проводки, але методом «червоне сторно». | ||||

6.5. Поточні біологічні активи та сільськогосподарська продукція

Тепер розглянемо такі види оборотних активів, як поточні біологічні активи* і сільгосппродукція. Специфіка їх для бухгалтера в тому, що, відображаючи в обліку операції з ними, інколи доведеться керуватися вже добре відомими нормами П(С)БО 9, а в інших випадках — вимогами спеціального П(С)БО 30.

* У цій книзі ми не розглядаємо довгострокові біологічні активи, що належать до необоротних активів.

Нагадаємо: біологічними активами називають тварин або рослини, які в процесі біологічних перетворень здатні давати сільгосппродукцію та/або додаткові біологічні активи, а також приносити в інший спосіб економічні вигоди.

До «оборотних» біологічних активів відносять (п. 4 П(С)БО 30):

— поточні біологічні активи — це біологічні активи, здатні давати сільськогосподарську продукцію та/або додаткові біологічні активи, приносити в інший спосіб економічні вигоди протягом періоду, що не перевищує 12 місяців, а також тварини на вирощуванні та відгодівлі.

Наприклад, до поточних біоактивів тваринництва відносять птицю, сім’ї бджіл, кролів тощо.

Поточними біоактивами рослинництва визнають посіви зернових, овочевих, технічних, кормових культур, розсадники;

— додаткові біологічні активи — це біологічні активи, одержані в процесі біологічних перетворень. Як приклад можна навести нові рої бджіл, приплід великої рогатої худоби, саджанці, вирощені в розсадниках, тощо.

З біоактивами нерозривно пов’язаний такий вид запасів, як сільськогосподарська продукція.

Вона є активом, одержаним у результаті відокремлення від біологічного активу і призначеним для продажу, переробки або внутрішньогосподарського споживання. Сільгосппродукцією у тваринництві є приріст живої маси, молоко, яйця, мед, віск тощо, а в рослинництві — зерно, солома, овочі, насіння соняшника, коренеплоди тощо.

Розширений перелік поточних і додаткових біоактивів, а також сільгосппродукції наведено у додатку 1 до Методрекомендацій № 1315.

Для обліку перелічених оборотних активів Інструкція № 291 передбачає такі рахунки і субрахунки**:

** Детальніше див. на с. 8 — 10 .

— 211 «Поточні біологічні активи рослинництва, які оцінені за справедливою вартістю»;

— 212 «Поточні біологічні активи тваринництва, які оцінені за справедливою вартістю»;

— 213 «Поточні біологічні активи тваринництва, які оцінені за первісною вартістю»;

— 27 «Продукція сільськогосподарського виробництва».

Бухгалтерський облік біологічних активів ведуть за їх видами або однорідними групами

Їх орієнтовний перелік можна знайти в пп. 3.3 і 3.4 Методрекомендацій № 1315.

Як ми вже зазначили, операції з оборотними біоактивами і сільгосппродукцією залежно від їх виду регулюються або вимогами П(С)БО 9, або нормами П(С)БО 30. При цьому під регулювання П(С)БО 30 не підпадають, а отже, обліковуються за правилами П(С)БО 9 (п. 6 П(С)БО 9, п. 3 П(С)БО 30):

— поточні біоактиви, доки їх оцінка здійснюється за первісною вартістю (детальніше див. на с. 109);

— сільськогосподарська продукція, що зберігається на підприємстві після її первісного визнання;

— продукти переробки сільськогосподарської продукції;

— біологічні активи, не пов’язані з сільськогосподарською діяльністю.

Як уточнює п. 2.2 Методрекомендацій № 1315, біологічний актив визнають запасом (тобто відображають в обліку згідно з П(С)БО 9), якщо він не використовується в сільгоспдіяльності та утримується для продажу або напрям його використання не визначено.

У свою чергу, норми П(С)БО 9 не діють щодо поточних біоактивів, якщо вони оцінюються за справедливою вартістю (п. 3.3 П(С)БО 9). Це означає, що стосовно таких активів працюють виключно норми П(С)БО 30.

Отже, що являють собою поточні біоактиви, а що належить до сільгосппродукції та якими документамирегламентованообліктаких активів, ми з’ясували. Тепер давайте розглянемо особливості бухгалтерського обліку цих активів. Оскільки нюанси обліку запасів за П(С)БО 9 ми детально описали в попередніх розділах, зараз особливу увагу приділимо спеціальним правилам, установленим П(С)БО 30.

Надходження

Оцінка при зарахуванні на баланс. Поточні біоактиви зараховуються на баланс підприємства в результаті їх придбання або надходження в інший спосіб (у тому числі у результаті безкоштовного отримання або отримання як внеску до статутного капіталу).

Додаткові біоактиви і сільгосппродукція виникають у результаті біологічних перетворень і відокремлення від біоактивів. При цьому первісне визнання додаткових біоактивів і сільгосппродукції відображають у тому звітному періоді, в якому вони відокремлені від біологічного активу.

Залежно від способу надходження біоактивів і сільгосппродукції при зарахуванні на баланс їх оцінюють так (див. табл. 6.12):

Таблиця 6.12. Оцінка під час надходження і первісного визнання

| Спосіб надходження | Порядок оцінки при зарахуванні на баланс | Яким документом визначено |

| 1 | 2 | 3 |

| Поточні біоактиви придбано за плату | Зараховують на баланс за первісною вартістю, що визначається відповідно до П(С)БО 9* | П. 7 П(С)БО 30, п. 4.1 Методрекомендацій № 1315 |

| * Детальніше про порядок формування первісної вартості запасів відповідно до п. 9 П(С)БО 9 див. на с. 14. | ||

| Поточні біоактиви отримано безоплатно* | Зараховують на баланс за первісною вартістю, що дорівнює їх справедливій вартості з урахуванням витрат, безпосередньо пов’язаних з доведенням їх до стану, в якому вони придатні для використання із запланованою метою | Абзац перший п. 8 П(С)БО 30, п. 4.2 Методрекомендацій № 1315 |

| Оприбутковано поточні біоактиви, раніше не враховані на балансі, а також надлишки, виявлені в результаті інвентаризації** | — | |

| * При оприбуткуванні безоплатно отриманих поточних біоактивів на їх справедливу вартість збільшують інший операційний дохід (Кт 718). ** Ані П(С)БО 30, ані Методрекомендації № 1315 окремо не описують порядок формування первісної вартості таких активів у цьому випадку. На наш погляд, при виявленні неоприбуткованих раніше поточних біоактивів до формування їх первісної вартості потрібно підходити так само, як у разі безоплатного отримання. При цьому на справедливу вартість виявлених та оприбуткованих поточних біоактивів збільшують кредит субрахунку 719. | ||

| 1 | 2 | 3 |

| Поточні біоактиви отримано як внесок до статутного капіталу | Зараховують на баланс за первісною вартістю, якою є погоджена засновниками (учасниками) підприємства їх справедлива вартість з урахуванням витрат, безпосередньо пов’язаних з доведенням їх до стану, в якому вони придатні для використання із запланованою метою | Абзац другий п. 8 П(С)БО 30, п. 4.2 Методрекомендацій № 1315 |

| Поточні біоактиви отримано в обмін на подібні поточні біоактиви | Зараховують на баланс за первісною вартістю, якою є справедлива вартість переданих поточних біоактивів | П. 4.5Методрекомендацій № 1315 |

| Поточні біоактиви отримано в обмін (частковий обмін) на неподібні поточні біоактиви | Зараховують на баланс за первісною вартістю, що дорівнює справедливій вартості переданого біоактиву, збільшеній (зменшеній) на суму грошових коштів або їх еквівалентів, що підлягають сплаті (отриманню) за умовами обмінної операції | |

| Первісне визнання додаткових біоактивів | Оцінюють за справедливою вартістю, зменшеною на очікувані витрати на місці продажу*, або за виробничою собівартістю згідно з П(С)БО 16 | П. 9 П(С)БО 30, п. 4.6 Методрекомендацій № 1315 |

| Первісне визнання сільгосппродукції | П. 12 П(С)БО 30, п. 6.1 Методрекомендацій № 1315 | |

| * Під витратами на місці продажу п. 4 П(С)БО 30 розуміє витрати, пов’язані з продажем біоактивів і сільгосппродукції на активному ринку, зокрема, комісійні винагороди продавцям, брокерам, непрямі податки, що сплачуються при реалізації продукції. При цьому, як уточнює п. 5.1 Методрекомендацій № 1315, до таких витрат відносять тільки ту частину витрат на збут, яка безпосередньо пов’язана з продажем біоактивів і сільгосппродукції. А ось транспортні та інші витрати на збут до витрат на місці продажу не потрапляють. | ||

Зауважте: поточні біологічні активи рослинництва, які не досягли зрілості і технологічний процес створення яких не завершено, визнають активом (Дт 211), якщо їх справедливу вартість можна достовірно визначити. Інакше їх продовжують відображати у складі незавершеного виробництва (рахунок 23) і оцінюють за виробничою собівартістю згідно з П(С)БО 16 (п. 5.19 Методрекомендацій № 1315).

Як можна переконатися (див. табл. 6.12), у П(С)БО 30 неодноразово згадується оцінка за справедливою вартістю. Тому давайте детальніше зупинимося на процедурі її визначення.

Справедлива вартість. Отже, визначити справедливу вартість поточних і додаткових біологічних активів, а також сільгосппродукції можна виходячи з низки показників.

1. Перше, на що слід орієнтуватися, — ціна на активному ринку. Тобто необхідно проаналізувати цінові пропозиції постійних контрагентів (покупців і заготівельних організацій), а також ціни підприємств регіону, які продають подібні біоактиви та сільгосппродукцію (п. 13 П(С)БО 30, пп. 5.2 і 6.1 Методрекомендацій № 1315). Причому за наявності декількох активних ринків оцінка повинна ґрунтуватися на даних того ринку, на якому підприємство передбачає продавати біологічні активи* і сільгосппродукцію.

* Якщо біоактиви рослинного походження на активному ринку оцінюють з урахуванням вартості землі та капітальних витрат на її поліпшення, то в обліку підприємства оцінку таких біологічних активів здійснюють за вирахуванням справедливої вартості землі та капітальних витрат на її поліпшення (п. 16 П(С)БО 30).

2. Якщо активний ринок відсутній, то визначити справедливу вартість таких активів можна за (п. 14 П(С)БО 30, пп. 5.3 — 5.5 і 6.6 Методрекомендацій № 1315):

— останньою ринковою ціною операції з такими активами (за умови відсутності істотних негативних змін у технологічному, ринковому, економічному або правовому середовищі, у якому діє підприємство);

— ринковими цінами на подібні активи, скоригованими з урахуванням індивідуальних характеристик, особливостей або ступеня завершеності біологічних перетворень активу, для якого визначається справедлива вартість;

— додатковими показниками, що характеризують рівень цін на біологічні активи та сільгосппродукцію. У цьому випадку підприємство має право самостійно встановити склад таких показників, розробити порядок їх визначення, а також методику оцінки біологічних активів із застосуванням зазначених показників. Наприклад, біоактив може бути оцінений за вартістю сільгосппродукції або іншої продукції, яка може бути отримана при припиненні процесів його життєдіяльності.

3.І ,нарешті ,завідсутностіінформації про ринкові ціни справедливу вартість визначають за теперішньою вартістю майбутніх чистих грошових надходжень від активу,обчисленоювідповіднодоП ( С ) БО28 (п. 15 П(С)БО 30 і п. 5.6 Методрекомендацій № 1315).

Крім того, окремі правила оцінки передбачено для:

— некондиційної сільгосппродукції та додаткових біоактивів (за відсутності активного ринку на них). Їх можна оцінювати виходячи з ринкових цін на подібну кондиційну сільгосппродукцію і додаткові біоактиви з коригуванням на рівень якості та придатності до використання (п. 6.7 Методрекомендацій № 1315);

— побічної сільгосппродукції за відсутності на неї активного ринку. Її можна оцінити за нормативними витратами на збір, транспортування, переміщення, скиртування та інші витрати, пов’язані із заготівлею цієї продукції (п. 6.8 Методрекомендацій № 1315).

Браковану сільгосппродукцію та відходи, які неможливо використовувати у виробничому процесі або реалізувати, активомне визнають

Витрати на їх утилізацію включають до складу інших операційних витрат.

Первісне визнання додаткових біоактивів і сільгосппродукції. Зазначені активи виникають у результаті біологічного перетворення біоактивів. Для отримання сільгосппродукції та додаткових біоактивів підприємство несе низку витрат (посадковий матеріал, корми для птиці, добрива для сільгоспкультур, засоби захисту рослин, оплата праці працівників, амортизація обладнання тощо). Такі витрати в обліку визнають витратами основної діяльності (Дт 23) і відображають за правилами, передбаченими П(С)БО 16 (п. 17 П(С)БО 30 і п. 7.2 Методрекомендацій № 1315). Тобто, по суті, такі витрати формують собівартість сільгосппродукції та додаткових біоактивів.

При первісному визнанні цих активів кредитують рахунок 23 у кореспонденції з дебетом:

— відповідних субрахунків рахунка 21 — при оприбуткуванні додаткових біологічних активів тваринництва або приросту живої маси;

— рахунка 27 — при оприбуткуванні сільгосппродукції або додаткових біоактивів рослинництва.

При цьому, як ми вже зазначили вище (див. табл. 6.12 на с. 106), додаткові біоактиви і сільгосппродукцію при первісному визнанні оцінюють:

— за справедливою вартістю, зменшеною на очікувані витрати на місці продажу, або

—завиробничоюсобівартістюзгідноз П(С)БО 16.

Якщо підприємство визнає сільгосппродукцію і додаткові біоактиви за виробничою собівартістю, то жодних розбіжностей між первісною вартістю активів і витратами на їх виробництво не виникає.

Інша справа, якщо сільгосппродукцію та додаткові біоактиви на підприємстві визнають за справедливою вартістю. У цьому випадку виникає різниця між собівартістю, за якою такі об’єкти обліковують на рахунку 23, і вартістю, за якою їх оприбутковують на рахунку 21 або 27. Цю різницю залежно від її знака визнають доходами або витратами від первісного визнання сільгосппродукції та додаткових біоактивів, отриманих протягом звітного (календарного) року (п. 18 П(С)БО 30 і п. 7.1 Методрекомендацій № 1315).

Доходи (витрати) від первісного визнання сільгосппродукції і додаткових біоактивів зараховують до складу інших операційних доходів (витрат)

Їх відображають на:

— субрахунку 710 «Дохід від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю»;

— субрахунку 940 «Витрати від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю».

Тобто перевищення справедливої вартості сільгосппродукції та додаткових біоактивів над сумою витрат, понесених у зв’язку з їх отриманням, відображають кореспонденцією: Дт 23 — Кт 710. У свою чергу, перевищення собівартості сільгосппродукції та додаткових біоактивів над справедливою вартістю визнання таких активів списують до складу витрат кореспонденцією: Дт 940 — Кт 23.

Зверніть увагу: доходи (витрати) від первісного визнання додаткових біологічних активів і сільгосппродукції розраховують за кожним об’єктом обліку біологічних активів. Причому роблять це або один раз на рік — наприкінці звітного (календарного) року, або на кожну дату балансу з коригуванням до фактичної суми доходів (витрат) від первісного визнання додаткових біоактивів і сільгосппродукції, визначеної наприкінці звітного (календарного) року.

Оцінка на дату балансу

Поточні та додаткові біоактиви, що обліковуються на підприємстві, на кожну дату балансу відображають за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Це передбачено п. 10 П(С)БО 30.

Виняток становлять випадки, перелічені в п. 11 П(С)БО 30. У ньому зазначено, що поточні та додаткові біоактиви можна визнавати та відображати (на рахунку 21) за первісною вартістю*,

* Крім поточних біологічних активів рослинництва, які в такому разі продовжують відображати як незавершене виробництво (на рахунку 23).

якщо:

— їх справедливу вартість на дату балансу достовірно визначити неможливо**;

** До періоду, в якому визначення справедливої вартості стане можливим.

— підприємство є платником податку на прибуток. Тобто у разі виконання однієї з цих умов оцінку біологічних активів можна здійснювати відповідно до П(С)БО 9. Про те, як це робити, ви могли дізнатися з попередніх розділів книги.

Зверніть увагу: як ми вже зазначали, згідно з п.п. 3.1 П(С)БО 30 сільгосппродукцію після її первісного визнання оцінюють відповідно до П(С)БО 9. Тобто її показують в обліку та звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації. Так само оцінюють і біологічні активи, що не використовуються в сільгоспдіяльності (п. 6.10 Методрекомендацій № 1315). Детальніше про оцінку запасів див. у підрозділі 3.2 на с. 35.

Зміна справедливої вартості біологічних активів. Якщо на підприємстві прийнято модель обліку біоактивів за справедливою вартістю, то на кожну дату балансу доведеться аналізувати балансову вартість біоактивів на її відповідність справедливій вартості. Цього вимагають п. 21 П(С)БО 30, а також пп. 7.6 і 7.7 Методрекомендацій № 1315.

У разі зміни справедливої вартості коригують балансову вартість таких активів з одночасним визнанням доходів (витрат)

При цьому:

— збільшення справедливої вартості веде до виникнення доходу, який відображають проводкою Дт 211, 212 — Кт 710 (п. 7.6 Методрекомендацій № 1315);

— зниження справедливої вартості біоактивів веде до виникнення втрат і відображається в обліку кореспонденцією Дт 940 — Кт 211, 212 (п. 7.7 Методрекомендацій № 1315).

Важливо! В аналогічному порядку в обліку сільгосппідприємств відображається переоцінка до справедливої вартості біоактивів, облік яких вівся за первісною вартістю, але на дату балансу стало можливим визначити їх справедливу вартість, зменшену на очікувані витрати на місці продажу (п. 5.20 Методрекомендацій № 1315).

Вибуття

Вибуття поточних і додаткових біоактивів, а також сільгосппродукції може відбуватися в результаті їх:

— реалізації;

— переведення поточних біологічних активів до складу довгострокових;

— списання на витрати виробництва;

— списання в результаті загибелі, псування, нестач тощо.

Реалізацію сільгосппродукції та додаткових біоактивів відображають в обліку сільгосппідприємств на загальних підставах. Дохід від продажу показують за кредитом субрахунку 701.

Одночасно з визнанням доходу до складу витрат списують собівартість сільгосппродукції та біоактивів (субрахунок 901). При цьому під собівартістю реалізованих біоактивів і сільгосппродукції мають на увазі вартість, за якою їх відображають в обліку на дату реалізації.

При переведенні поточних біологічних активів до складу довгострокових їх вартість списують на капітальні інвестиції (Дт 155 — Кт 21). Далі роблять проводку: Дт 16 (відповідний субрахунок) — Кт 155.

Списання біологічних активів і сільгосппродукції на витрати виробництва здійснюють за дебетом рахунка 23 у кореспонденції з кредитом:

— субрахунку 211 — на вартість поточних біоактивів рослинництва на початок збору урожаю;

— рахунка 27 — на вартість сільгосппродукції, використаної для біологічних перетворень (насіння, посадковий матеріал, корми та органічні добрива власного виробництва).

Якщо виявлено нестачі, псування, загибель поточних біологічних активів або сільгосппродукції, їх також необхідно списати з балансу до складу витрат. При цьому, як і у випадку зі звичайними запасами, використовують субрахунок 947.

Суму псування і нестач понад норми природного убутку одночасно із списанням на витрати відображають за дебетом позабалансового субрахунку 072

Тут такі суми значаться до моменту рішення питання про винного у псуванні (нестачі). Після встановлення винної особи суму втрат списують за кредитом субрахунку 072. Одночасно з цим визнають заборгованість винної особи з відшкодування підприємству втрат і виникнення доходу (Дт 375 — Кт 716). Якщо винну особу не встановлено, сума втрат повинна значитися на субрахунку 072 не менше строку позовної давності (як правило, 3 роки) з моменту встановлення факту псування (нестачі).

Ну і, нарешті, порядок бухгалтерського обліку операцій з біологічними активами покажемо на прикладі.

Приклад 6.11. У листопаді 2015 року на підприємстві тваринництва визнано додаткові біологічні активи у вигляді приплоду основного стада великої рогатої худоби. Справедлива вартість (за вирахуванням очікуваних витрат на місці продажу) новонародженого теляти на дату його оприбуткування на баланс — 1500,00 грн. Собівартість теляти — 1000,00 грн. Станом на 31.12.2015 р. справедлива вартість теляти зросла і становить 2100,00 грн.

У бухгалтерському обліку підприємства операції з визнання додаткового біологічного активу та його оцінки на дату балансу відобразяться таким чином (див. табл. 6.13 на с. 111):

Таблиця 6.13. Облік додаткових біологічних активів

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Оприбутковано приплід у вигляді новонародженого теляти у складі біологічних активів за справедливою вартістю | 212 | 23* | 1500,00 |

| 2 | Відображено дохід від первісного визнання додаткового біоактиву за справедливою вартістю (1500,00 грн. 1000,00 грн.) | 23 | 710** | 500,00 |

| 710 | 791 | 500,00 | ||

| 3 | Відображено дохід від зміни справедливої вартості додаткового біологічного активу на дату балансу | 212 | 710*** | 600,00 |

| 710 | 791 | 600,00 | ||

| * Таку саму проводку роблять при первісному визнанні приросту живої маси теляти. ** Якщо справедлива вартість за вирахуванням очікуваних витрат на місці продажу нижче виробничої собівартості, відображають витрати від первісного визнання записом: Дт 940 — Кт 23. *** Зниження справедливої вартості відображають проводкою: Дт 940 — Кт 212. | ||||

6.6. Необоротні активи, утримувані для продажу

Специфічним видом оборотних активів є необоротні активи, утримувані для продажу. У бухгалтерському обліку такі активи в очікуванні реалізації відображають у складі запасів — на субрахунку 286 «Необоротні активи та групи вибуття, утримувані для продажу». А ось у Балансі за формами № 1 і № 1-м ці активи показують окремо від запасів. Для них призначено спеціальний розділ III «Необоротні активи, утримувані для продажу, та групи вибуття».

Так що ж це за активи такі? Будемо розбиратися.

Визнаємо необоротний актив оборотним

Операції з необоротними активами, утримуваними для продажу, відображають в обліку відповідно до вимог П(С)БО 27*.

* П(С)БО 27 регулює також облік операцій з групами вибуття, проте сьогодні ми на них не зупинятимемося.

Зверніть увагу: щодо деяких активів цей стандарт діє з певними обмеженнями. Так, згідно з п. 3 розд. I П(С)БО 27 норми цього документа не поширюються на оцінку:

— відстрочених податкових активів;

— активів, пов’язаних з виплатами працівникам після закінчення їх трудової діяльності;

— довгострокових фінансових активів, які оцінюються за справедливою вартістю;

— довгострокових біологічних активів, що оцінюються за справедливою вартістю, зменшеною на очікувані витрати на місці продажу;

— інвестиційної нерухомості, яка оцінюється за справедливою вартістю.

Із цієї норми можна зробити висновок, що інші процедури, установлені П(С)БО 27, поширюються на всі необоротні активи. Хоча, наприклад, уявити собі умови, за яких було б можливе переведення відстрочених податкових активів у необоротні активи, утримувані для продажу, навряд чи можливо.

Також, на наш погляд, не варто відображати у складі таких «необоротних оборотних» активів довгострокові фінансові інвестиції (незалежно від того, за якою вартістю вони оцінюються). На нашу думку, більш зваженим підходом буде їх переведення (за наявності відповідних підстав) до складу поточних фінансових інвестицій.

А ось із визнанням утримуваними для продажу основних засобів, нематеріальних активів, інвестиційної нерухомості або довгострокових біологічних активів проблем немає. Але тільки в разі додержання певних умов.

Перелік підстав для визнання необоротних активів утримуваними для проджу наведено в п. 1 розд. II П(С)БО 27

Так, необоротні активи визнають утримуваними для продажу, якщо:

— економічні вигоди очікується отримати від їх продажу, а не від використання за призначенням;

— вони готові до продажу в їх теперішньому стані;

— їх продаж, як очікується, буде завершено протягом року з дати визнання утримуваними для продажу;