Книга: Фінансування підприємства

Фінансування підприємства

Поповнюємо статутний капітал: юридичний аспект

На жаль, ні для кого не секрет, що в Україні — затяжна економічна криза. І тих, кого вона не торкнулася, з кожним днем стає все менше і менше. Щоб хоч якось вижити, підприємства шукають додаткові джерела фінансування. Найпоширеніші з них — внесок до статутного капіталу, кредит і кредиторська заборгованість. Про них з урахуванням українських реалій ми й поговоримо сьогодні. А переваги та недоліки кожного із способів фінансування згрупуємо в таблицю наприкінці книги. Ну а наразі розглянемо класичний спосіб фінансування підприємства — збільшення статутного капіталу.

Ольга Василенко, податковий експерт

Що можна вносити до статутного капіталу?

Незалежно від того, коли прийнято рішення про внесок (при формуванні статутного капіталу або пізніше — при його збільшенні), внести до статутного капіталу можна такі види активів (ч. 2 ст. 115 ЦКУ, ч. 1 ст. 86 ГКУ, абз. 1 ст. 13 Закону про госптовариства):

— грошові кошти (у тому числі в іноземній валюті);

— цінні папери (акції, облігації, ощадні та інвестиційні сертифікати тощо);

— рухоме майно (майно, яке можна вільно переміщати у просторі (ч. 2 ст. 181 ЦКУ), — це може бути як індивідуально визначене майно (транспортні засоби, обладнання, комп’ютерна техніка), так і майно, визначене родовими ознаками (товари, що вимірюються в кілограмах/тоннах, сировина, матеріали тощо));

— нерухоме майно (будівлі, споруди, будинки, квартири, земельні ділянки та інші об’єкти, переміщення яких неможливе без їх знецінення і зміни призначення);

— майнові права (право користування майном (у тому числі земельними ділянками), майнові права на об’єкти інтелектуальної власності (літературні та художні твори, комп’ютерні програми, бази даних, винаходи, корисні моделі, торгові марки та ін.), частка у статутному капіталі тощо).

Водночас урахуйте: для деяких суб’єктів господарювання щодо предмета вкладу діють спеціальні обмеження. Наприклад, банки і страхові компанії мають право здійснювати внески тільки грошовими коштами (абз. 14 ст. 2 Закону про страхування, абз. 2 ст. 32 Закону про банки).

Запам’ятайте:

якщо внесок здійснюється майном або майновими правами, його потрібно оцінити

Грошова оцінка вкладу здійснюється за згодою учасників товариства. А у випадках, установлених законом, проводиться незалежна експертна оцінка (ч. 2 ст. 115 ЦКУ). Порядок оцінки внесків має бути застережений в установчих документах (лист Держкомпідприємництва від 26.12.2007 р. № 9705).

Урахуйте також: щодо деяких підвидів з перелічених видів активів законодавством установлено обмеження — їх вносити до статутного капіталу не можна. Про те, що відносять до таких «заборонених» активів, розповість таблиця.

Активи, які не можна вносити до статутного капіталу

| Вид активу | Підстава |

| бюджетні кошти | ч. 3 ст. 86 ГКУ* |

| кошти, одержані у кредит або під заставу | |

| векселі | ч. 3 ст. 86 ГКУ*, ст. 12 Закону № 2374 |

| облігації (розміщення підприємством для формування та збільшення свого статутного капіталу) | ч. 2 ст. 8 Закону про цінні папери |

| боргові емісійні цінні папери акціонерного товариства (АТ), емітентом яких є засновник цього АТ | ч. 1 ст. 11 Закону про АТ |

| майно державних (комунальних) підприємств, яке відповідно до закону або за рішенням органу місцевого самоврядування не підлягає приватизації | ч. 3 ст. 86 ГКУ* |

| майно, що перебуває в оперативному управлінні бюджетних установ, якщо інше не передбачене законом | |

| право користування земельною ділянкою державної або комунальної власності | ч. 3 ст. 1021 ЗКУ, ч. 3 ст. 407 ЦКУ |

| майно боржника з дня винесення ухвали про відкриття провадження у справі про банкрутство, крім випадків, прямо передбачених законом | ч. 3 ст. 212 ГКУ |

| право на оренду земельної ділянки державної та комунальної власності, крім випадків, передбачених ч. 2 ст. 81 Закону № 161 | ч. 1 ст. 81 Закону № 161 |

| право на земельну частку (пай) — до набуття чинності законом про обіг земель сільськогосподарського призначення, але не раніше 01.01.2017 р. | п. 14 розд. Х ЗКУ |

| земельні ділянки, призначені для ведення особистого селянського господарства і товарного сільськогосподарського виробництва, — до набуття чинності законом про обіг земель сільськогосподарського призначення, але не раніше 01.01.2017 р. | п. 15 розд. Х ЗКУ |

| майно, обмежене або заборонене для цивільного обороту | додаток 1 до постанови № 2471 |

| особисті немайнові права інтелектуальної власності, особисті немайнові блага | ч. 4 ст. 423, ст. 201 ЦКУ |

| право участі в товаристві як особисте немайнове право | ч. 1 ст. 100 ЦКУ |

| військове майно | п. 2 постанови № 313 |

| * Незважаючи на те що в ч. 3 ст. 86 ГКУ мова йде про формування статутного капіталу, вказане обмеження поширюється на будь-яку операцію внесення вкладу, в тому числі і на поповнення статутного капіталу (див. лист Держкомпідприємництва від 18.03.2005 р. № 1768 (далі — лист № 1768), постанову ВГСУ від 10.03.2011 р. № 4/89). | |

Крім того, внесок до статутного капіталу не може бути здійснений шляхом заліку вимог до товариства (ч. 2 ст. 144 ЦКУ). Причому, ураховуючи неоднозначність трактування цієї норми, до заліку не варто вдаватися не тільки при формуванні статутного капіталу, а й при його збільшенні (детальніше див. с. 37).

«Формуючий» та «збільшуючий» внески — у чому різниця?

Як ми вже зазначили, первинні та додаткові внески можуть бути здійснені одними й тими самими видами активів. Тобто тут між ними відмінностей немає. Немає відмінностей і в порядку їх обліку (детальніше про облік внесків див. на с. 8). Але є між ними одна принципова різниця, про яку слід пам’ятати. Полягає вона в тому, що «формуючий» (первинний) внесок для більшості господарських товариств має бути внесено не пізніше одного року з дати реєстрації товариства.

Так, для ТОВ відповідну вимогу містить ч. 1 ст. 52 Закону про госптовариства. Ті самі правила діють для товариств з додатковою відповідальністю (ТДВ) (ч. 3 ст. 65 Закону про госптовариства). Протягом року повинні сплатити свої первинні вклади й учасники командитного товариства (ч. 3 ст. 80 Закону про госптовариства). Засновники АТ повинні сплатити повну вартість придбаних акцій до дати затвердження результатів розміщення першого випуску акцій (ч. 3 ст. 11 Закону про АТ). Тільки для учасників повного товариства строк унесення первинного внеску законодавством не обмежений — його встановлюють в засновницькому договорі (ч. 2 ст. 120 ЦКУ). Ну і приватні підприємства щодо цього теж законодавчо не обмежені. А от

стосовно додаткових внесків граничних строків унесення законодавство не встановлює ні для кого

Тому будь-яке підприємство, незалежно від своєї організаційної форми, має право врегулювати це питання самостійно. Для цього воно просто включає відповідне положення до статуту або до протоколу загальних зборів, на яких прийнято рішення про збільшення статутного капіталу. Якщо цього не зробити, то контролювати виконання зобов’язання учасника буде набагато складніше. Хоча суди в такому разі «прив’язуються» до строків, установлених для первинних внесків (див., наприклад , постанову ВГСУ від 07.10.2008 р. у справі № 29/618-07).

Фінансовий стан інвестора — чи потрібно підтверджувати?

Оскільки законодавство забороняє використовувати для формування статутного капіталу деякі види коштів (зокрема, бюджетні кошти, а також кошти, одержані у кредит або під заставу), закладений у ньому й механізм контролю за їх походженням. Здійснюється він шляхом перевірки фінансового стану інвестора. Так, ч. 3 ст. 86 ГКУ встановлює:

— фінансовий стан засновників — юридичних осіб щодо їх спроможності здійснити відповідні внески до статутного фонду господарського товариства у випадках, передбачених законом, має бути перевірений незалежним аудитором (аудиторською організацією) в установленому порядку;

— майновий стан засновників — громадян має бути підтверджений довідкою органу доходів і зборів про подану декларацію про майновий стан та доходи.

Як бачимо, згідно з наведеною нормою фінансовий стан засновників — юридичних осіб перевіряється тільки у випадках, передбачених законом. Такий випадок один — установлений він абз. 4 ст. 13 Закону про госптовариства і стосується засновників публічних акціонерних товариств (ПАТ). Тобто

фінансовий стан юридичної особи необхідно перевіряти тільки в р зі, якщо така особа є засновником ПАТ

А ось для перевірки майнового стану засновників-громадян жодні додаткові умови не передбачені. Тому згідно з ч. 3 ст. 86 ГКУ будь-який засновник господарського товариства — громадянин має підтвердити свій майновий стан довідкою з податкової.

Як її отримати?

Відповідь дають податківці (див. БЗ 103.24): фізична особа (у тому числі нерезидент), яка планує здійснювати внесок до статутного фонду, подає до контролюючого органу (за місцем обліку) декларацію про майновий стан і доходи.

А потім, за зверненням платника, цей орган у десятиденний строк видає довідку про її подання для підтвердження майнового стану. При цьому фіскали зазначають, що строк подання декларації, установлений п.п. 49.18.4 ПКУ, на випадки подання декларації з метою виконання ч. 3 ст. 86 ГКУ не поширюється. А довідку вони видають згідно з п. 179.12 ПКУ (текст роз’яснення див. на с. 42).

До речі, на думку контролерів, звільнення від подання декларації, передбачене п. 179.2 ПКУ, на цей випадок не діє (див. лист ДПАУ від 01.10.2007 р. № 4781/П/17-0715).

Урахуйте також: з листа Держкомпідприємництва від 23.03.2004 р. № 1776 випливає, що вимога про підтвердження фінансового стану має бути виконана як при формуванні статутного капіталу, так і при його збільшенні. Побічно підтверджує це їхній же лист № 1768. Адже в ньому зазначено, що при збільшенні статутного капіталу мають бути враховані норми ч. 3 ст. 86 ГКУ. Зверніть увагу: формально підтвердження вимагає тільки фінансовий стан засновників. А ось підтверджувати фінансовий стан нових учасників ч. 3 ст. 86 ГКУ не вимагає. З цієї причини поширення дії цієї норми на збільшення статутного капіталу виглядає, щонайменше, дивно.

Ну а підбиваючи підсумок, зауважимо: все зазначене зовсім не означає, що підтвердження фінстану інвестора — обов’язкова для підприємства процедура. Адже ст. 17 Закону № 755 необхідності надання відповідного підтвердження не передбачає. Податківці теж не можуть зобов’язати подати декларацію в цьому випадку (див. рішення ВАСУ від 23.02.2012 р. № К-12362/09).

Тож жодної відповідальності за «непідтвердження» ані підприємству, ані громадянину-інвестору не світить.

Порядок збільшення статутного капіталу

Перш за все запам’ятайте:

статутний капітал господарського товариства можна збільшити тільки після того, як усі учасники повністю внесуть свої первинні вклади (оплатять акції

Винятком є випадки, прямо передбачені законом (ч. 4 ст. 16 Закону про госптовариства).

При цьому на законодавчому рівні порядок збільшення статутного капіталу затверджено тільки для ПАТ і приватних акціонерних товариств (ПрАТ) (див. Порядок № 822). А ось решта підприємств установлюють його самостійно і закріплюють відповідні положення у статуті (засновницькому договорі).

У загальному випадку цей порядок виглядатиме так:

1. Прийняття рішення про збільшення статутного капіталу і внесення змін до установчих документів.

Рішення про збільшення статутного капіталу оформляють протоколом загальних зборів учасників. Одночасно загальні збори затверджують нову редакцію статуту. Якщо товариство засноване однією юридичною або фізичною особою, воля засновника про збільшення статутного капіталу закріплюється рішенням власника.

У протоколі зборів (рішенні власника) слід зазначити таку інформацію:

— джерело збільшення статутного капіталу (додаткові внески або реінвестиція дивідендів);

— розмір збільшення статутного капіталу;

— перерозподіл часток учасників, якщо він станеться у зв’язку зі збільшенням статутного капіталу;

— форму, в якій відбуватиметься збільшення статутного капіталу (грошові кошти, основні засоби, нематеріальні активи, ТМЦ тощо).

Урахуйте: якщо збільшення статутного капіталу відбувається за рахунок внесків нових учасників, додаткові внески здійснюються не всіма засновниками або всіма, але в сумах, не пропорційних їх первинним часткам, то після збільшення статутного капіталу частка кожного із засновників зміниться. Якщо такі наслідки небажані, «непропорційних» додаткових внесків краще уникати, а при входженні нових учасників засновникам теж доведеться «розщедритися».

До речі, зверніть увагу: додаткові внески учасників ТОВ не впливають на розмір їх частини у статутному капіталі, якщо інше не передбачено статутом (ч. 2 ст. 51 Закону про госптовариства).

Проте на додаткові внески при збільшенні статутного капіталу ця норма не поширюється. У ній ідеться про додаткові внески, що здійснюються згідно з ч. 4 ст. 144 ЦКУ. Детальніше про них див. с. 35.

2. Реєстрація змін до ЄДР.

Відомості про розмір статутного капіталу і частки кожного учасника відображаються в Єдиному державному реєстрі (п.п. 15 п. 2 ст. 9 Закону № 755).

А тому збільшення статутного капіталу обов’язково потрібно зареєструвати. Для цього держреєстратору слід подати такі документи (п. 4 ст. 17 Закону № 755):

1) заяву про держреєстрацію змін у відомості про юридичну особу, що містяться в ЄДР;

2) примірник оригіналу (нотаріально засвідчену копію) рішення про внесення змін до установчих документів;

3) документ, що підтверджує реєстрацію іноземної особи у країні її місцезнаходження (витяг з торговельного, банківського, судового реєстру тощо), — у випадку змін, пов’язаних із входженням до складу засновників (учасників) іноземної юридичної особи;

4) документ про сплату адміністративного збору;

5) установчий документ у новій редакції.

Разом з цими документами подається примірник оригіналу (нотаріально засвідчена копія), що засвідчує повноваження представника, який подає документи, крім випадків, коли відомості про його повноваження вже містяться в ЄДР (п. 19 ст. 17 Закону № 755).

Подати ці документи слід протягом трьох днів з дати прийняття рішення про внесення змін до установчих документів (ч. 2 ст. 7 Закону про госптовариства).

Реєстратор (за відсутності підстав для зупинки розгляду документів і відмови в держреєстрації) протягом 24 годин вносить зміни до ЄДР, а також формує та оприлюднює на порталі електронних сервісів виписку, результати надання адміністративних послуг у сфері держреєстрації та статутні документи юридичної особи (п.п. 1 п. 1 ст. 26, пп. 8 і 9 п. 2 ст. 25 Закону № 755).

Урахуйте:

рішення про збільшення статутного капіталу набирає чинності з дня вне ення змін до державного реєстру

Про це одноголосно твердять ч. 3 ст. 87 ГКУ і ч. 2 ст. 16 Закону про госптовариства.

3. Фактичне здійснення внеску.

Про порядок здійснення внеску та його облік див. на с. 8.

Висновки

- Внески до статутного капіталу (як первинні, так і додаткові) можуть здійснюваться грошовими коштами, цінними пап рами, майном, а також майновими правами.

- Фінансовий стан інвестора — фізичної особи підтверджувати необов’язково. Адже відповідальності за непідтвердження нем є.

- Порядок збільшення статутного капіталу господарські товариства (крім АТ) установлюють самостійно і закріплюють відповідні положення у статуті (засновницькому договорі).

- Основною відмінністю між первинним і додатковим внеском є те, що строку внесення для додадкових внесків законодавство не встановлює — його визначають в установчих документах.

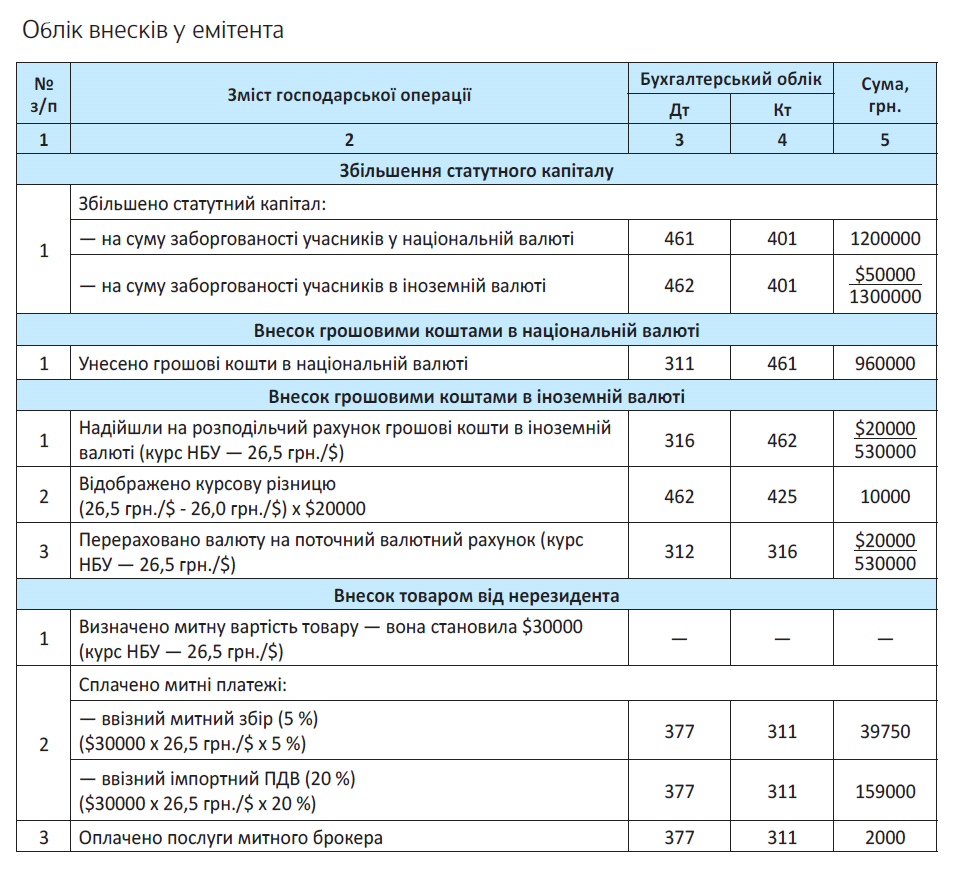

Внески в обліку емітента

Із попереднього матеріалу ви вже знаєте, що внески до статутного капіталу можуть бути здійснені грошовими коштами, цінними паперами, рухомим і нерухомим майном, а також майновими правами. Від того, що саме взято за внесок, залежить порядок його бухгалтерського обліку. Вид внеску впливає і на оподаткування операції «із внесення». Крім того, податкові наслідки залежать від статусу учасника. Про всі бухгалтерські та податкові облікові нюанси операції з отримання додаткового грошового або майнового внеску ми зараз і поговоримо.

Ольга Василенко, податковий експерт

Почнемо з бухгалтерського обліку. Як вступ зазначимо: перш за все, в обліку емітента корпоративних прав відображається збільшення статутного капіталу: Дт 46 — Кт 40.

Сума цієї проводки повинна відповідати сумі збільшення зареєстр ваного статутного капіталу

При цьому зауважте: якщо внесок буде здійснено в іноземній валюті* (або в такій валюті визначена вартість майна, що вноситься), то в установчих документах має бути зафіксована як вартість внеску, виражена в інвалюті, так і його вартість у гривні. У двох валютах такий внесок відображається і в обліку. Запам’ятайте: перераховувати валюту потрібно за курсом НБУ, що діє на дату підписання установчих документів.

* Це можливо завдяки ч. 1 ст. 86 ГКУ. Щоправда, ст. 2 Закону № 93 уточнює, що іноземна інвестиція може бути здійснена тільки в інвалюті, конвертованій НБУ (1 група вільно конвертованих валют за Класифікатором іноземних валют).

Надалі, при зміні валютного курсу сальдо за рахунком 40 не перераховується. Підтверджує це й Мінфін (див. лист від 20.08.2012 р. № 3108410-07-25/20605). А ось сальдо за рахунком 46, у разі якщо внесок буде здійснено інвалютними грошовими коштами (але не майном, вартість якого виражена в інвалюті!), є монетарною статтею. А отже, курсові різниці за такою статтею доведеться рахувати. Нагадаємо, що робити це потрібно на дату здійснення операції (у межах її обсягу або за всією статтею — згідно з обліковою політикою підприємства), а також на дату балансу (п. 8 П(С)БО 21). Ураховують такі курсові різниці у складі додаткового капіталу. Причому Мінфін рекомендує застосовувати для цих цілей субрахунок 425 «Інший додатковий капітал» (див. лист від 19.11.2013 р. № 31-08410-07-16/33606). Тобто при зменшенні валютного курсу підприємство відобразить проводку: Дт 425 — Кт 46, а при збільшенні: Дт 46 — Кт 425. На жаль, П(С)БО не пояснює, що робити в разі, якщо додаткового капіталу виявилося недостатньо для покриття від’ємних курсових різниць. На наш погляд, у цьому випадку логічно зменшити нерозподілений прибуток (збільшити непокритий збиток), тобто списати таку різницю до дебету субрахунку 441 або 442.

Пам’ятайте також, що за бажанням іноземну інвестицію можна зареєструвати (див. Порядок № 139). Зазначимо: валютні кошти, що надійшли до України у вигляді зареєстрованої іноземної інвестиції, не підлягають обов’язковому продажу (див. п. 2 постанови № 386). Тобто всю суму зареєстрованої іноземної інвестиції ви отримаєте на свій поточний рахунок у валюті.

При отриманні внеску рахунок 46 кредитується, а дебетують рахунок, на якому обліковується відповідний внеску вид активу

Ну а тепер про облік отримання внеску.

Бухгалтерський облік отримання внеску

Внесок грошовими коштами. Внесок до статутного капіталу може бути отриманий як готівкою, так і безготівковими грошовими коштами. Отримуючи готівковий грошовий внесок, пам’ятайте, що застосування РРО така операція не вимагає (оскільки розрахункової операції при цьому не відбувається) — отримання грошей оформляють прибутковим касовим ордером. Підтверджують це й податківці (див. БЗ 109.03). Крім того, отримуючи готівку, потрібно пам’ятати про обмеження, установлені постановою № 210. Нагадаємо, що вона встановлює максимально допустимі суми готівкових розрахунків на день. Для розрахунків підприємств (підприємців) між собою ця сума становить 10 тис. грн., а для розрахунків фізичної особи з підприємством (підприємцем) за товари (роботи, послуги) — 150 тис. грн.

Зверніть увагу: «стоп’ятдесятитисячне» обмеження, що стосується фізичних осіб, поширюється не на будь-які розрахунки, а тільки на розрахунки за товари (роботи, послуги). А тому внесків до статутного капіталу воно стосуватися не повинно. Але, на жаль, ані НБУ, ані податківці так не вважають (див. лист НБУ від 24.01.2014 р. № 11-116/3159 (його текст наведено на с. 42), БЗ 109.13). А тому радимо уникати перевищення цього обмеження. Як варіант, можна вносити гроші до каси частинами — у сумі, що не перевищує 150 тис. грн. на день, або ж одразу на поточний рахунок.

Внесок до статутного капіталу, отриманий безготівкою, в обліку підприємства відобразиться проводкою: Дт 311 — Кт 46, а внесок готівкою: Дт 301 — Кт 46. Якщо внесок здійснено грошовими коштами в іноземній валюті, буде проводка: Дт 316 — Кт 46 (адже валюта спочатку надходить на розподільчий рахунок у банку).

Внесок майном. Внесок майном оформляють актом приймання-передачі довільної форми. У ньому слід зазначити:

— дату складання;

— П. І. Б. засновників, які беруть участь у прийманні-передачі внеску;

— вид та індивідуальні характеристики майна, що передається;

— вартість майна за актом оцінки.

Крім того, не забудьте зазначити в ньому й усі обов’язкові реквізити первинного документа, передбачені ч. 2 ст. 9 Закону про бухоблік. Майте на увазі: підписати акт повинна як сторона, яка передає майно, так і сторона, що його приймає Вартість майна встановлюють або за згодою учасників товариства, або на підставі незалежної експертної оцінки (обов’язкова у випадках, передбачених законом) (абз. 2 ч. 2 ст. 115 ЦКУ) — порядок оцінки визначають в установчих документах.

Майно, отримане як внесок до статутного фонду, прибуткується на баланс

Первісною вартістю отриманих як внесок запасів визнається узгоджена засновниками (учасниками) справедлива вартість з урахуванням витрат, передбачених п. 9 П(С)БО 9 (п. 11 П(С)БО 9). Унесені основні засоби теж зараховують на баланс за справедливою вартістю з урахуванням витрат, передбачених п. 8 П(С)БО 7 (абз. 2 п. 10 П(С)БО 7). При цьому справедливою вартістю отриманого майна може бути визнана його вартість, зафіксована в установчих документах.

Залежно від виду майна його відображають за дебетом:

— субрахунку 152 (з подальшим списанням на відповідний субрахунок рахунку 10) — при внеску основними засобами;

— субрахунку 153 (з подальшим списанням на відповідний субрахунок рахунку 11) — при внеску іншими необоротними матеріальними активами;

— відповідних субрахунків рахунку 20 — при внеску запасами;

— рахунку 22 — при внеску малоцінними і швидкозношуваними предметами;

— рахунку 28 — при внеску товарами.

Ну а у кредиті — рахунок 46.

Крім того, якщо внесок майном здійснює платник ПДВ (і отримувач внеску — теж ПДВшник!), то на суму ПДВ, уключеного до вартості майнового внеску, в обліку отримувача відображається проводка: Дт 641/ПДВ — Кт 46. Якщо ж на момент отримання внеску емітент корпоративних прав не є платником ПДВ, то суму ПДВ, уключену до вартості внесеного майна, він відображає у складі його первісної вартості.

Податкові наслідки для емітента

ПДВ. Згідно з п.п. 196.1.1 ПКУ операції з випуску (емісії), розміщення та продажу (викупу, погашення) за кошти корпоративних прав, виражених в інших, ніж цінні папери, формах, не є об’єктом обкладення ПДВ. Тому

операція з передачі корпоративних прав від емітента до інвестора ПДВ не обкладається

Ані в емітента, ані в інвестора податкових зобов’язань (ПЗ) за такою операцією не виникає. При цьому абсолютно неважливо, що отримав емітент замість переданих корпоративних прав.

А ось операція з передачі внеску до статутного фонду може бути оподатковуваною. Причому інколи платити ПДВ доведеться саме емітенту. Тут усе залежить від виду внеску і статусу інвестора.

Так, якщо внеском виступають грошові кошти, операція з їх передачі ПДВ не обкладається. Про це свідчить той самий п.п. 196.1.1 ПКУ. Підтверджують це й податківці (див. БЗ 101.02). При цьому вони додають: грошові кошти, що вносяться, обов’язково мають бути підтверджені відповідними статутними і розрахунковими документами. Отже, така підтверджена «внесково-грошова» операція проходить повз ПДВ-обліку як у інвестора, так і в емітента.

А ось операція з передачі майна як внесок до статутного фонду в розумінні п.п. 14.1.191 ПКУ вважається постачанням товару. А тому, якщо місце його постачання — Україна, така операція є об’єктом обкладення ПДВ (п.п. «а» п. 185.1 ПКУ). Щоправда, платником у цьому випадку виступає інвестор. А для емітента, який встиг зареєструватися платником ПДВ на момент здійснення внеску, це означає, що він за такою операцією має право на податковий кредит (ПК) (звичайно, тільки за наявності зареєстрованої в ЄРПН податкової накладної).

Проте, якщо майно вносить нерезидент, то сплатити ПДВ доведеться емітенту. Причому, сплатити їх повинен навіть емітент — неплатник ПДВ. Усе тому, що в цьому випадку оподатковуваною операцією є операція зі ввезення товарів на митну територію Україну (п.п. «в» п. 185.1 ПКУ). Підтверджують це й податківці (див. БЗ 101.02). А платником ПДВ за такою операцією є будь-яка особа, яка ввозить товари в обсягах, що підлягають оподаткуванню (п.п. 3 п. 180.1 ПКУ). Нагадаємо, що обсяг оподаткування досягнутий, коли митна вартість декларованих товарів перевищує 150 євро (п.п. 196.1.16 ПКУ).

Датою виникнення «імпортних» ПЗ завжди буде дата подання митної декларації для митного оформлення (п. 187.8 ПКУ) — правило першої події тут не діє. А ось сплатити імпортний ПДВ доведеться ще до дня або в день подання декларації (п. 206.1 ПКУ). База оподаткування — договірна вартість, але не нижче митної, визначеної згідно з розд. III МКУ з урахуванням мита та акцизного податку, що підлягають сплаті та включаються до ціни товарів (п. 190.1 ПКУ). Зауважте: перерахунок іноземної валюти для визначення бази оподаткування здійснюється за курсом НБУ на дату подання митної декларації.

Емітент — платник ПДВ на суму сплачених зобов’язань має право збільшити свій ПК.

Єдиний податок. Суми коштів та/або вартість майна, отримані як внесок до статутного капіталу, уключати до доходу єдиноподатника не потрібно.

Про це прямо зазначено в п.п. 8 п. 292.11 ПКУ.

Крім того, пам’ятайте: у статутному фонді єдиноподатника сукупність часток, що належать юрособам-неєдиноподатникам, має бути менше 25 % (п.п. 291.5.5 ПКУ). Отже,

якщо згідно зі статутом серед засновників є одна або декілька юросіб, які не є платниками єдиного податку, і їм належить 25 і більше відсотків статутного капіталу, товариство не може перебувати на єдиному податку

При цьому зверніть увагу: юридичні особи — єдиноподатники можуть здійснювати внески тільки грошима. Адже при внесенні майна фактично відбувається бартерна операція, що порушує вимоги п. 291.6 ПКУ. Хоча податківці, схоже, не проти здійснення майнових внесків юрособою-єдиноподатником (див. с. 43).

А ось отримувати внески емітенти-єдиноподатники можуть і у вигляді майна, і у вигляді майнових прав — тут порушення п. 291.6 ПКУ не буде.

ПДФО і ВЗ. Якщо інвестором є фізична особа, то виникає питання щодо необхідності утримати ПДФО і ВЗ із доходу, отриманого нею від передачі майна до статутного капіталу. Адже така передача для фізичної особи, по суті, є продажем цього майна. Але не турбуйтеся — ПДФО і ВЗ утримувати не потрібно. Про це подбав п.п. 165.1.44 ПКУ. У ньому зазначено: сума майнового та немайнового внесків платника ПДФО до статутного капіталу юрособи — емітента корпоративних прав в обмін на такі права не включається до оподатковуваного доходу такого платника податків.

Але в Податковому розрахунку за формою № 1ДФ суму отриманого від фізособи внеску (у вигляді майнових і немайнових прав!) відобразити все ж таки потрібно (з ознакою доходу «178»).

А ось якщо внесок здійснено грошовими коштами, то в 1ДФ нічого не відображають — у цьому випадку фізособа просто придбала корпоративні права, жодного продажу, а відповідно й доходу, тут немає.

Приклад. Зареєстровано збільшення статутного капіталу у розмірі 2500000 грн. (курс НБУ на дату підписання установчих документів — 26,0 грн./$). Інвесторами є:

— юрособа 1 (резидент, платник ПДВ) — внесок 960000 грн.;

— юрособа 2 (нерезидент) — внесок $20000 (520000 грн.) — інвестиція зареєстрована згідно з Порядком № 139;

— юрособа 3 (нерезидент) — внесок товаром вартістю $30000 (780000 грн.);

— юрособа 4 (резидент, платник ПДВ) — внесок обладнання вартістю 240000 грн. (у тому числі ПДВ — 40000 грн.).

На завершення розмови про внески до статутного капіталу виділимо основні переваги та недоліки цього способу фінансування підприємства.

До його переваг можна віднести те, що внесок здійснюється на безповоротній основі (повернення здійснюється тільки при виході учасника або ліквідації підприємства). Утім, перевагою це є тільки для емітента. А ось для інвестора, навпаки, швидше недолік. Адже в разі необхідності повернути свої грошові кошти або майно зробити це миттєво не вийде. Безперечною перевагою і для емітента, і для інвестора є те, що отримання грошового внеску не тягне жодних податкових наслідків ні для одного, ні для іншого. А майновий внесок від фізособи не обкладається ПДФО.

Недоліком «внескових» операцій можна вважати складність і тривалість їх оформлення, необхідність дотримуватися певної процедури здійснення внеску. «Розмивання» часток при входженні нових учасників, а також при непропорційних додаткових внесках «старих» теж може бути досить небажаним наслідком — а пропорційно збільшувати частки всіх учасників виходить далеко не завжди. Для емітента-єдиноподатника недоліком є й те, що коло інвесторів для нього обмежене, оскільки сукупність часток, що належать юрособам-неєдиноподатникам, у його статутному капіталі має бути менше 25 %.

Ще один недолік для інвестора — внесок майном для нього розглядається як продаж, що зумовлює відповідні «податковоприбуткові» і ПДВ-наслідки. А для єдиноподатника-інвестора ця операція й зовсім заборонена (хоча податківці так не вважають (див. с. 43)).

Висновки

- Збільшення статутного капіталу в обліку відображається проводкою: Дт 46 — Кт 40. При отриманні внеску рахунок 46 кредитують, а за дебетом відображають рахунок, на якому обліковується вид активу, що відповідає внеску.

- Операції з випуску корпоративних прав в інших, ніж цінні папери, формах не є об’єктом обкладення ПДВ.

- Операція з внеску майна до статутного фонду обкладається ПДВ. Причому, якщо інвестором є нерезидент, то сплатити ПДВ повинен емітент.

- Суми коштів та/або вартість майна, отримані як внесок до статутного капіталу, включати до доходу єдиноподатника не потрібно.

- Утримувати ПДФО і ВЗ з доходу фізособи, отриманого від передачі майна до статутного капіталу, не потрібно.

Кредит: класичне джерело зовнішнього фінансування

Звичайно ж, отримати фінансування можна не тільки від учасників. За умови відповідності певним критеріям на платній основі його завжди готові надати банки та інші фінансові установи. Що таке кредит з правової точки зору? І які бухгалтерські наслідки чекають «прокредитоване» підприємство? Про це — кілька наступних сторінок нашої книги.

Ольга Ольховик, податковий експерт

Правова суть кредитування

Кредитний договір. Правові основи кредитних відносин закладено у ст. 1054 — 10571 ЦКУ, а також у ст. 345 — 349 ГКУ. Здійснюються такі відносини на підставі кредитного договору.

Згідно з ч. 1 ст. 1054 ЦКУ за кредитним договором банк або інша фінансова установа (кредитодавець) зобов’язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов’язується повернути кредит та сплатити проценти. Тобто

характерною особливістю кредитних грошових коштів є те, що вони надаються на умовах зворотності та платності

Укладається кредитний договір у письмовій формі (ч. 1 ст. 1055 ЦКУ, ч. 2 ст. 345 ГКУ). У ньому передбачають мету, суму і строк кредиту, умови і порядок його видачі та погашення, види забезпечення зобов’язання позичальника, відсоткову ставку, порядок оплати, обов’язки, права і відповідальність сторін (ч. 2 ст. 345 ГКУ).

При цьому ні для кого не секрет, що виникають кредитні відносини набагато раніше — ще до укладення договору. Адже договірному етапу передує величезна підготовча робота, в процесі якої банк (або інша фінустанова) вивчає фінансовий стан позичальника, оцінює доцільність надання кредиту та пов’язані з цим ризики. Так, згідно з ч. 1 ст. 346 ГКУ для одержання банківського кредиту позичальник повинен надати такі документи:

— клопотання (заяву), в якому зазначається характер кредитної угоди, мета використання кредиту, його сума і строк користування;

— техніко-економічне обґрунтування кредитного заходу та розрахунок економічного ефекту від його реалізації;

— інші необхідні документи.

Тільки після їх розгляду та у разі позитивного рішення укладається кредитний договір. Форми кредиту можуть бути різні — банківський, комерційний, лізинговий, іпотечний тощо (ч. 1 ст. 347 ГКУ).

Відсотки. Як ми вже зазначили, однією з основних умов надання кредиту є його платність, тобто за користування кредитними грошима потрібно сплачувати відсотки. Надавати безвідсоткові кредити банк не має права. Винятком можуть бути тільки випадки, прямо передбачені законом (ч. 3 ст. 346 ГКУ).

Тип процентної ставки встановлюють у кредитному договорі. Вона може бути фіксованою або змінюваною (ч. 1 ст. 10561 ЦКУ).

Фіксована процентна ставка є незмінною протягом усього строку кредитного договору. Збільшити її в односторонньому порядку банк не має права.

Врахуйте:

навіть якщо кредитний договір містить умову щодо права банку змінювати розмір фіксованої процентн ї ставки в односторонньому порядку, така умова є нікчемною

Про це потурбувалася ч. 3 ст. 10561 ЦКУ.

Якщо ж застосовується змінювана процентна ставка, кредитор самостійно, з визначеною у кредитному договорі періодичністю, має право збільшувати та зобов’язаний зменшувати процентну ставку відповідно до умов і в порядку, встановлених кредитним договором. При цьому кредитор зобов’язаний письмово повідомити позичальника, поручителя та інших зобов’язаних за договором осіб про зміну процентної ставки не пізніш як за п’ятнадцять календарних днів до дати, з якою застосовуватиметься нова ставка.

Порядок розрахунку змінюваної процентної ставки встановлюють у кредитному договорі. При цьому для розрахунку застосовують погоджений сторонами індекс, який повинен відповідати таким вимогам (ч. 5 ст. 10561 ЦКУ):

1. Поточне значення індексу повинне періодично, але не рідше одного разу на місяць, публікуватися в засобах масової інформації або оприлюднюватися через інші загальнодоступні регулярні джерела інформації. Причому кредитний договір повинен містити посилання на відповідне джерело інформації.

2. Індекс повинен ґрунтуватися на об’єктивних індикаторах фінансової сфери, що дозволяють визначити ринкову вартість кредитних ресурсів.

3. Значення індексу повинно встановлюватися незалежною установою з визнаною діловою репутацією на ринку фінансових послуг.

Кредитор не має права змінювати встановлений кредитним договором порядок розрахунку змінюваної процентної ставки без згоди позичал ника

Про це сказано в ч. 4 ст. 10561 ЦКУ.

Крім того, врахуйте: в кредитному договорі має бути визначено максимальний розмір збільшення процентної ставки (ч. 6 ст. 10561 ЦКУ).

Бухгалтерський облік кредитних операцій

Кредит. Для цілей бухгалтерського обліку (та й за своєю суттю) кредит є зобов’язанням. Тож про те, як його правильно обліковувати, розповість П(С)БО 11.

Нагадаємо, що зобов’язанням визнається заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди (п. 3 НП(С)БО 1). З визначення випливає, що

відображати кредит в обліку слід на дату його отримання

Адже тільки у цей момент за ним виникає заборгованість.

Залежно від строку, на який узято кредит, він визнається короткостроковим або довгостроковим.

Короткостроковим визнається кредит, заборгованість за яким буде погашена протягом операційного циклу підприємства або має бути погашена протягом дванадцяти місяців з дати балансу. Такий кредит є поточним зобов’язанням підприємства і відображається в обліку за сумою погашення* (п. 12 П(С)БО 11) на відповідних субрахунках рахунка 60 «Короткострокові позики».

* Недисконтована сума грошових коштів/їх еквівалентів, яка буде сплачена для погашення зобов’язання в процесі звичайної діяльності підприємства (п. 4 П(С)БО 11).

Так, короткострокові кредити в національній валюті обліковують на однойменному субрахунку 601. На дату його отримання на поточний рахунок в обліку відображається проводка Дт 311 — Кт 601.

Якщо ж кредитні грошові кошти на поточний рахунок підприємства не надходять, а банк самостійно здійснює обумовлений кредитним договором платіж, відображається проводка Дт 371, 631, 685 — Кт 601. Для обліку відстрочених короткострокових кредитів у національній валюті застосовують субрахунок 603. Зверніть увагу: тут відображають суму короткострокового кредиту, щодо якої отримано відстрочення, але строк погашення якої все одно залишається у межах операційного циклу або дванадцяти календарних місяців (тобто відстрочена сума кредиту відповідає ознакам поточної заборгованості). На таку суму на дату отримання відстрочення в обліку відображається проводка Дт 601 — Кт 603. Суму простроченої заборгованості за короткостроковим кредитом відображають на субрахунку 605 (Дт 601, 603 — Кт 605).

Якщо строк погашення заборгованості за кредитом не відповідає «короткостроковим» ознакам, її визнають довгостроковим зобов’язанням та обліковують за теперішньою вартістю* (п. 10 П(С)БО 11) на відповідних субрахунках рахунка 50 «Довгострокові позики». Довгострокові кредити у національній валюті обліковують на субрахунку 501 (Дт 311, 371, 631, 685 — Кт 501), а такі самі відстрочені зобов’язання — на субрахунку 503 (Дт 501, 601, 611 — Кт 503).

* Теперішньою вважається дисконтована сума майбутніх платежів (за вирахуванням суми очікуваного відшкодування), яка, як очікується, буде потрібна для погашення зобов’язання в процесі звичайної діяльності підприємства (п. 4 П(С)БО 11).

Врахуйте:

частина заборгованості за довгостроковим кредитом, яка має бути погашена протягом операційного циклу/дванадцяти місяців з дати балансу, обліковується окремо — на субрахунку 611

Тобто при отриманні довгострокового кредиту в обліку на всю його суму відображається проводка Дт 311, 371, 631, 685 — Кт 501. А на дату балансу частину заборгованості, що повинна бути погашена протягом дванадцяти місяців, переводять до складу поточної заборгованості: Дт 501 — Кт 611. Далі систематично (на кожну дату балансу) частину довгострокової заборгованості, що «перетворилася» на поточну, також переводять на субрахунок 611 (Дт 501 — Кт 611). При цьому пам’ятайте: кредит, що підлягає погашенню протягом дванадцяти місяців з дати балансу, слід розглядати як довгострокове зобов’язання, якщо первісний термін погашення був більше ніж дванадцять місяців та до затвердження фінансової звітності існує угода про переоформлення цього зобов’язання на довгострокове (п. 8 П(С)БО 11).

Крім того, довгострокове зобов’язання за кредитною угодою (якщо угода передбачає погашення зобов’язання на вимогу кредитора у разі порушення певних умов, пов’язаних з фінансовим станом позичальника), умови якої порушені, вважається довгостроковим, якщо:

— кредитор до затвердження фінансової звітності погодився не вимагати погашення зобов’язання внаслідок порушення;

— не очікується виникнення подальших порушень кредитної угоди протягом дванадцяти місяців з дати балансу (п. 9 П(С)БО 11).

Тому у цих випадках довгострокову заборгованість у поточну не переводять.

Прострочені довгострокові кредити, так само як і короткострокові, відображають на субрахунку 605 (Дт 611 — Кт 605).

З обліком заборгованості за кредитом розібралися. А тепер давайте подивимося, як правильно відобразити у бухгалтерському обліку витрати на проценти та інші «кредитні» витрати.

Проценти. Згідно з п. 3 П(С)БО 31 витрати на проценти та інші витрати, пов’язані з кредитом, визнаються фінансовими витратами.

Суб’єкти малого підприємництва, представництва іноземних суб’єктів господарської діяльності та юридичні особи, що не займаються підприємницькою діяльністю (крім бюджетних установ), завжди визнають фінансові витрати витратами того періоду, за який вони були нараховані (визнані зобов’язаннями). В обліку це відображається проводкою Дт 951 — Кт 684.

Усі інші юридичні особи теж визнають фінансові витрати витратами періоду, крім тих фінансових витрат, які капіталізуються (п. 4 П(С)БО 31)

Які фінансові витрати потрібно капіталізувати? І як це відобразити в обліку?

Запам’ятайте: капіталізація застосовується тільки до суми тих фінансових витрат, яких можна було б уникнути, якби не здійснювалися витрати на створення кваліфікаційного активу (п. 5 П(С)БО 31, п. 2.2 Методрекомендацій № 1300). При цьому кваліфікаційним вважається актив, що потребує суттєвого часу для його створення. А суттєвим вважається період часу, що перевищує 3 місяці (п. 1.6 Методрекомендацій № 1300).

До кваліфікаційних активів, зокрема, належать (п. 1.7 Методрекомендацій № 1300):

— запаси, які потребують суттєвого часу для їх виготовлення, — незавершене виробництво продукції з тривалим циклом виробництва;

— будинки, будівлі, споруди, інші об’єкти основних засобів, нематеріальні активи — незавершені капітальні інвестиції в їх виготовлення (будівництво);

— інвестиційна нерухомість, яка потребує реконструкції, тощо.

При цьому не капіталізуються фінансові витрати на будівництво та/або виготовлення, виробництво кваліфікаційних активів, якщо вони будуть оцінені за справедливою вартістю, зокрема біологічних активів, інвестиційної нерухомості (п. 1.8 Методрекомендацій № 1300).

У той же час врахуйте:

капіталізації підлягають як ті фінансові витрати, які безпосередньо пов’язані зі створенням кваліфікаційного активу, так і ті, що безпосередньо з цим не пов’язані

Щоправда, суму фінансових витрат, що капіталізуються, в цих випадках визначають по-різному.

Так, якщо кредит узято з метою створення кваліфікаційного активу, сумою фінансових витрат, що підлягають капіталізації, є фактичні, визнані у звітному періоді, фінансові витрати, які пов’язані з цим кредитом (за вирахуванням доходу від тимчасового фінансового інвестування запозичених коштів) (п. 6 П(С)БО 31).

Якщо ж кредит безпосередньо не пов’язаний зі створенням кваліфікаційного активу, то сума фінансових витрат, що капіталізуються, обчислюється як добуток норми капіталізації та середньозважених витрат на створення кваліфікаційного активу (включаючи раніше капіталізовані фінансові витрати) (п. 7 П(С)БО 31).

При цьому норму капіталізації визначають таким чином:

1. За наявності у підприємства одного кредиту норма капіталізації дорівнює відсотковій ставці за користування кредитом (п. 5.1 Методрекомендацій № 1300). Наприклад, якщо річна процентна ставка за кредитом — 30 %, норма капіталізації становитиме 0,3 за рік або 0,025 за місяць.

2. За наявності у підприємства кількох кредитів, безпосередньо не пов’язаних зі створенням кваліфікаційного активу, норма капіталізації визначається як середньозважена величина фінансових витрат, тобто шляхом ділення суми витрат на відсотки, які потрібно сплатити за кожним кредитом, на суму цих кредитів (п. 5.3 Методрекомендацій № 1300).

А для визначення середньозважених витрат на створення кваліфікаційного активу сума витрат кожного періоду (місяця) включається до суми капітальних інвестицій з урахуванням кількості місяців звітного періоду, протягом яких такі витрати були складовою вартості кваліфікаційного активу:

Всрв = Іі х Кміс/n,

де Всрв — середньозважені витрати;

Іi — сума інвестицій за певний місяць;

Кміс — кількість місяців, протягом яких інвестицію

було включено до складу активів;

n — кількість місяців у періоді.

Капіталізовані фінансові витрати включаються до вартості кваліфікаційного активу

В обліку фінансові витрати, що капіталізуються, відображаються проводками:

1) Дт 951 — Кт 684 — на дату визнання фінансових витрат;

2) Дт 15 (23) — Кт 951 — на дату капіталізації.

Врахуйте: капіталізацію фінансових витрат розпочинають за наявності таких умов (п. 10 П(С)БО 31):

— визнано витрати, пов’язані зі створенням кваліфікаційного активу;

— визнано фінансові витрати, пов’язані зі створенням кваліфікаційного активу;

— виконано роботи зі створення кваліфікаційного активу, включаючи технічні та адміністративні заходи, що виконуються до початку створення такого активу.

А на період, в якому виконання робіт зі створення кваліфікаційного активу на суттєвий час припинилося, капіталізація припиняється. На цей період фінансові витрати, пов’язані з утриманням частково завершених кваліфікаційних активів, визнаються фінансовими витратами того звітного періоду, за який їх нараховано (п. 11 П(С)БО 31).

Наведемо приклад відображення в обліку кредитної операції, що потребує капіталізації фінансових витрат.

Приклад. Підприємство здійснює будівництво будівлі цеху. Витрати на будівництво за липень 2016 року становлять 250000 грн., за серпень — 300000 грн., за вересень — 360000 грн.

У зв’язку з цим з метою поповнення оборотних коштів у липні 2016 року отримано кредит у сумі 1000000 грн. Процентна ставка — 27,75 % річних (метод розрахунку місячної суми відсотків — факт/ факт). Згідно з кредитним договором підприємство щомісяця здійснює платіж — 35000 грн., що включає проценти за користування кредитом та суму погашення тіла кредиту. Розрахуємо суми погашень та відсотків за липень — вересень 2016 р.:

∑відсотків за липень: 1000000 х (27,75 % х 31 : 366) = 23504,10 грн.

∑погашення тіла кредиту за липень: 35000 23504,10 = 11495,90 грн.

∑відсотків за серпень: (1000000 11495,90) х 27,75 % х 31 : 366 = 23233,90 грн.

∑погашення тіла кредиту за серпень: 35000 23233,90 = 11766,10 грн.

∑відсотків за вересень: (1000000 11495,90 11766,10) х 27,75 % х 30 : 366 = 22216,79 грн.

∑погашення тіла кредиту за вересень: 35000 22216,79 = 12783,21 грн.

Як бачимо, отримання кредиту безпосередньо не пов’язане зі створенням кваліфікаційного активу (оскільки його цільове призначення — поповнення оборотних коштів). Тому для визначення суми фінансових витрат, що підлягають капіталізації, визначаємо середньозважену суму витрат на створення кваліфікаційного активу та норму капіталізації.

Середньозважена вартість кваліфікаційного активу становить: 250000 х 3/3 + 300000 х 2/3 + 360000 х 1/3 = 570000 грн.

Норма капіталізації: 27,75 : 12 х 3 : 100 = 0,069375.

Сума фінвитрат, що капіталізуються, дорівнює: 570000 грн. х 0,069375 = 39543,75 грн.

Сума фінвитрат, що підлягають включенню до складу витрат періоду, складає:

23501,10 грн. + 23233,90 грн. + 22216,79 грн. 39543,75 грн. = 29408,04 грн.

Кредитні операції в обліку

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Отримано на поточний рахунок довгостроковий кредит | 311 | 501 | 1000000 |

| 2 | Відображено витрати на будівництво за липень | 151 | 631 | 250000 |

| 3 | Нараховано відсотки за кредитом за липень | 951 | 684 | 23504,10 |

| 4 | Списані відсотки на фінансовий результат | 792 | 951 | 23504,10 |

| 5 | Погашено відсотки за кредитом за липень | 684 | 311 | 23504,10 |

| 6 | Погашено заборгованість за кредитом за липень | 501 | 311 | 11495,90 |

| 7 | Відображено витрати на будівництво за серпень | 151 | 631 | 300000 |

| 8 | Нараховано відсотки за кредитом за серпень | 951 | 684 | 23233,90 |

| 9 | Списані відсотки на фінансовий результат | 792 | 951 | 23233,90 |

| 10 | Погашено відсотки за серпень | 684 | 311 | 23233,90 |

| 11 | Погашено заборгованість за кредитом за серпень | 501 | 311 | 11766,10 |

| 1 | 2 | 3 | 4 | 5 |

| 12 | Відображено витрати на будівництво за вересень | 151 | 631 | 360000 |

| 13 | Нараховано відсотки за вересень | 951 | 684 | 22216,79 |

| 14 | Переведено частину довгострокового кредиту до поточної заборгованості (на дату балансу у розмірі погашень за жовтень 2016 — вересень 2017) | 501 | 612 | 173714,05* |

| 15 | Відображено капіталізацію фінансових витрат | 151 | 951 | 39543,75 |

| 16 | Відсторновано фінансові витрати, зайво віднесені на фінансовий результат | 792 | 951 | 17326,96 |

| 17 | Погашено відсотки за вересень | 684 | 311 | 22216,79 |

| 18 | Погашено заборгованість за кредитом за вересень | 501 | 311 | 12783,21 |

| * Сума умовна. | ||||

Ну а насамкінець виділимо основні переваги та недоліки такого способу фінансування підприємства, як кредит.

Одразу скажемо, недоліки в ньому знайти набагато легше, а тому почнемо саме з них:

1) зворотність та платність кредиту;

2) наявність забезпечення (вимагається практично завжди);

3) супутні витрати (наприклад, страхування предмета застави, нотаріальне посвідчення договору тощо);

4) підприємство повинне відповідати певним критеріям, причому не лише на дату отримання кредиту, а й протягом усього строку дії кредитного договору;

5) цільове використання кредитних коштів;

6) доволі трудомісткий «до-договірний» етап кредитних відносин та необхідність наступного супроводу.

А от видимих переваг не так уже й багато. До них можна віднести простоту та зрозумілість кредитних відносин, які забезпечуються їх достатньою законодавчою урегульованістю, відсутність податкових наслідків для позичальника, а також відсутність законодавчих обмежень — залежно від форми власності підприємства, його системи оподаткування тощо.

Висновки

- Кредит надається на умовах зворотності та платності.

- Процентна с авка може бути фіксованою та змінюваною.

- Кредитний договір має бути укладено у письмовій формі.

- У бухгалтерському обліку короткострокова заборгованість за кредитом відображається на відповідних субрахунках рахунка 60, а довгострокова — на відповідних субрахунках рахунка 50.

- Витрати на відсотки та інші витрати, пов’язані з кредитом, визнають фінансовими витратами.

- Суб’єкти малого підприємництва, представництва іноземних суб’єктів господарської діяльності та юридичні особи, що не займаються підприємницькою діяльністю (крім бюджетних установ), відображають фінвитрати у витратах того періоду, в якому вони були нараховані.

- Інші юридичні особи визнають фінвитрати витратами періоду, крім тих фінансових витрат, які капіталізуються.

- Капіталізовані фінансові витрати включаються до собівартості кваліфікаційного активу.

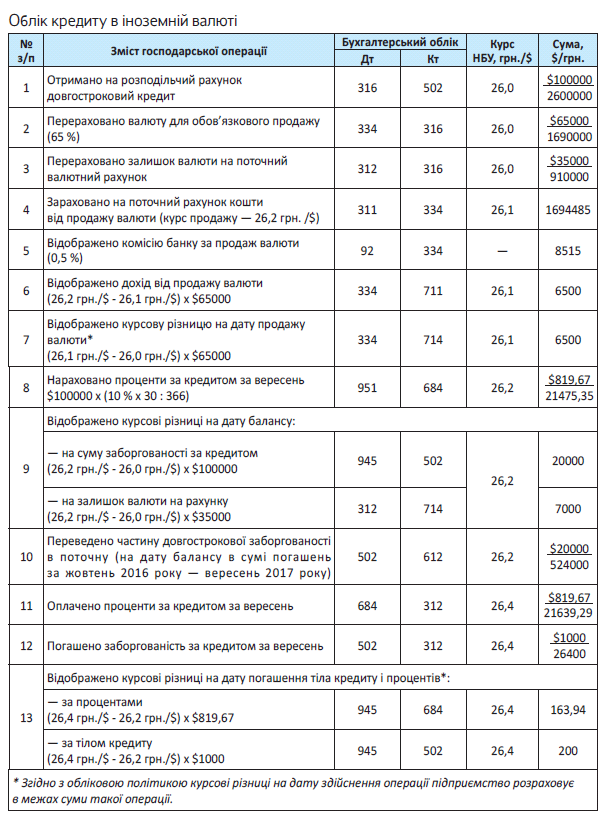

Кредит в іноземній валюті

Останнім часом попит на кредити в іноземній валюті значно знизився. Це і зрозуміло, адже економію на нижчій (порівняно з гривневими кредитами) процентній ставці сьогодні дуже складно порівняти з ризиками, пов’язаними з постійною зміною курсу. Втім, інвалютне кредитування — ще один спосіб профінансувати підприємство. Про його особливості розповімо зараз.

Ольга Ольховик, податковий експерт

Особливості отримання валютного кредиту

Почнемо з того, що українське підприємство може отримати кредит в іноземній валюті як від резидента, так і від нерезидента. Залежно від цього процедури його отримання будуть абсолютно різними.

Якщо валютний кредит отримано від резидента, процедура його отримання відповідатиме порядку отримання гривневого кредиту (див. с. 13). До речі, індивідуальна ліцензія для надання кредитів в іноземній валюті українським банкам не потрібна. Вони здійснюють свою діяльність на підставі банківської та генеральної ліцензій на здійснення валютних операцій або письмового дозволу на здійснення операцій з валютними цінностями. І на сьогодні цих документів вистачає. Усе тому, що строки та суми кредитів в інвалюті як критерії їх віднесення до сфери дії режиму індивідуального ліцензування законодавством України не встановлені. А отже, п.п. «в» п. 4 ст. 5 Декрету № 15-93, що вимагає наявність індивідуальної ліцензії на операції з видачі іноземних кредитів у сумах і на строки, які перевищують установлені законодавством межі, фактично не діє (п. 5 постанови № 5).

Якщо ж кредитор — нерезидент, при отриманні кредиту потрібно врахувати чимало нюансів. По-перше, такий кредит резидент-позичальник може залучити тільки через уповноважений банк, який обслуговуватиме операції за договором (п. 1.2 гл. 1 розд. I Положення № 270). По-друге, такий кредит ще до фактичного отримання потрібно зареєструвати в Нацбанку (п. 1.7 гл. 1 розд. I Положення № 270). Для цього суб’єкт господарювання подає уповноваженому банку (п. 2.1 гл. 2 розд. I Положення № 270):

1) повідомлення про договір за формою згідно з додатком 1 до Положення № 270;

2) оригінал/копію договору.

Якщо поданий пакет документів відповідає вимогам законодавства, банк не пізніше 7 робочих днів, що настають за днем його подання, передає інформацію до Нацбанку. А той також протягом 7 робочих днів видає позичальнику повідомлення з відміткою про реєстрацію, що є реєстраційним свідоцтвом до договору. Проте якщо уповноважений банк установив наявність індикаторів ризикової фінансової операції, установлених у додатку 2 до Положення № 369, і сума кредиту перевищує 500000 дол. США (або еквівалент цієї суми в іншій іноземній валюті), дата отримання реєстраційного свідоцтва може «відсунутися» ще до 30 календарних днів. Оскільки в цьому випадку до початку процедури реєстрації пакет документів підлягає розгляду та аналізу Нацбанком (п. 2.6 гл. 2 розд. I Положення № 270). Урахуйте: на сьогодні плата за реєстрацію договору в Нацбанку не передбачена (див. Тарифи № 333).

Не вимагають реєстрації в Нацбанку договори про отримання комерційних кредитів, а також кредитів, що залучаються державою або під державні гарантії

Про це зазначено в п. 1.10 гл. 1 розд. I Положення № 270.

Відсутність реєстрації кредиту призводить до накладення штрафу в розмірі 1 % суми отриманого кредиту, перерахованого за обмінним курсом НБУ на день його отримання, та зобов’язання зареєструвати договір (п. 2 Указу № 734). Крім того, обслуговувати кредитні операції без реєстраційного свідоцтва обслуговуючий банк не буде (п. 1 Указу № 734).

Урахуйте також:

щодо валютних кредитів, отриманих від нерезидентів, діє обмеження розміру про ентів

Так, згідно з п. 1.11 гл. 1 розд. I Положення № 270 розмір виплат за встановленою процентною ставкою з урахуванням комісій, неустойки та інших платежів, у тому числі санкцій за неналежне виконання умов договору, не повинен перевищувати розмір виплат, розрахований виходячи з максимальної процентної ставки, встановленої в постанові № 363. Не поширюється зазначена вимога тільки на договори, укладені з міжнародними фінорганізаціями, членом яких є Україна, а також на договори з міжнародними фінорганізаціями, щодо яких Україна зобов’язалася забезпечувати правовий режим, який надається іншим міжнародним фінорганізаціям або резидентам (п. 1.18 гл. 1 розд. I Положення № 270).

До речі, уже зазначений нами п.п. «в» п. 4 ст. 5 Декрету № 15-93 вимагає наявність індивідуальної ліцензії як на операції з видачі іноземних кредитів, строки та суми яких перевищують установлені законодавством межі, так і на операції з їх отримання. Але оскільки такі межі не встановлено, виконувати цю вимогу позичальнику теж не потрібно. Проте в деяких випадках без ліцензії йому не обійтися. Так, згідно з п.п. «д» п. 4 ст. 5 Декрету № 15-93 індивідуальна ліцензія має бути отримана в разі розміщення валютних цінностей на рахунках і у вкладах за межами України. Тому запам’ятайте:

якщо договором з нерезидентом передбачено отримання кредиту на рахунок за межами України та/або погашення заборгованості відбуватиметься з такого рахунка, то резидент-позич льник повинен отримати індивідуальну ліцензію на розміщення валютних цінностей на рахунках за межами України

Підтверджує це й п. 1.2 гл. 1 розд. I Положення № 270.

Порядок отримання такої ліцензії регламентовано Положенням № 485. Зверніть увагу: дата видачі ліцензії має передувати даті розміщення валютних цінностей на закордонному рахунку (п. 1.9 Положення № 485). За операції з «неліцензійним» закордонним рахунком позичальнику загрожує штраф у сумі, еквівалентній сумі використаних в операціях валютних цінностей, перерахованій за обмінним курсом НБУ на день їх здійснення (п. 2 ст. 16 Декрету № 15-93).

Бухгалтерський облік валютного кредиту

Незалежно від того, в якій валюті отримано кредит, за своєю суттю він є зобов’язанням. А проценти, сплачені за кредитним договором, — фінансовими витратами. Тому правила відображення «гривневих» і «валютних» кредитів багато в чому збігаються. Із загальними «бухобліково-кредитними» правилами ви можете ознайомитися на с. 12. Наразі ж ми зупинимося тільки на валютних особливостях.

Для обліку «валютних» кредитів Інструкцією № 291 передбачено окремі субрахунки. Так, довгострокові валютні кредитні зобов’язання обліковують на субрахунках:

— 502 «Довгострокові кредити банків в іноземній валюті»;

— 504 «Відстрочені довгострокові кредити банків в іноземній валюті».

А короткострокові — на субрахунках:

— 602 «Короткострокові кредити банків в іноземній валюті»;

— 604 «Відстрочені короткострокові кредити банків в іноземній валюті».

Частина «інвалютних» довгострокових кредитів, що підлягають погашенню протягом 12 місяців з дати балансу / операційного циклу підприємства, обліковують у складі короткострокової заборгованості на субрахунку 612 «Поточна заборгованість за довгостроковими зобов’язаннями в іноземній валюті».

Суму кредиту, отриманого в іноземній валюті, а також проценти (та інші витрати), нараховані за кредитним договором, перераховують у валюту звітності із застосуванням офіційного курсу НБУ на дату здійснення операції (п. 5 П(С)БО 21). Крім того, урахуйте:

заборгованість перед банком (як у сумі кредиту, так і в сумі проценті ) формує монетарну статтю балансу

А тому підлягає перерахунку на дату здійснення операції (у межах суми такої операції або за всією статтею — згідно з обліковою політикою), а також на дату балансу (п. 8 П(С)БО 21). Дохід від курсових різниць відображається на субрахунку 714 «Дохід від операційної курсової різниці», а витрати — на субрахунку 945 «Втрати від операційної курсової різниці».

Податкові наслідки

Виплачуючи нерезиденту проценти за користування кредитом, резидент повинен утримати з такого «нерезидентського» доходу податок за ставкою 15 % (п.п. «а» п.п. 140.4.1, п.п. 140.4.2 ПКУ). Не утримувати його можна тільки з нерезидентів тих країн, з якими Україна уклала договори про усунення подвійного оподаткування (їх перелік див. у листі ДФСУ від 28.01.2016 р.

№ 2815/7/99-99-12-01-03-17). І тільки в тому випадку, якщо нерезидент надасть довідку (або її нотаріально засвідчену копію), яка підтверджує, що він є резидентом тієї країни, з якою укладено такий міжнародний договір, а також інші документи, передбачені цим договором (п. 103.4 ПКУ). Урахуйте:

довідка має бути належним чином легалізована та переведена відповідн до законодавства України (п. 103.5 ПКУ)

До речі, стандартну процедуру консульської легалізації проходити потрібно далеко не завжди. Наприклад , довідку, складену на території країн — учасниць Конвенції, що скасовує вимогу про легалізацію іноземних офіційних документів від 05.10.61 р., і засвідчену штампом апостиль, додатково легалізовувати не потрібно. А довідки з країн, з якими укладено міжнародні договори про правову допомогу, згідно з положеннями яких офіційні документи іноземних країн — партнерів приймаються без жодного підтвердження, узагалі не вимагають ані легалізації, ані апостилю. Підтверджують це й податківці (див. БЗ 102.18). Переклад довідки має бути засвідчений нотаріусом (якщо він знає обидві мови) або перекладачем, достовірність підпису якого теж засвідчує нотаріус (БЗ 102.18).

Зверніть увагу: податківці наполягають на тому, що податок з доходів нерезидентів повинні утримувати у тому числі і єдиноподатники (див. лист ДФСУ від 07.04.2016 р. № 7782/6/99-99-19-02-02-15). Але ми з цим погодитися не можемо. Адже згідно з п.п. 14.1.213 ПКУ під резидентами для цілей розд. III ПКУ розуміються особи, визначені п. 133.1 ПКУ. А єдиноподатники до переліку цих осіб не входять (п.п. 133.1.1, п. 133.5 ПКУ).

Урахуйте також: за деякими «нерезидентськими» позиками доведеться рахувати податкові різниці.

Так, згідно з п. 140.2 ПКУ для платника, в якого сума боргових зобов’язань за кредитами, позиками, депозитами, операціями РЕПО, фінлізинговими договорами та іншими запозиченнях незалежно від їх юридичного оформлення, що виникли за операціями з позв’язаними особами — нерезидентами, перевищує суму власного капіталу більш ніж у 3,5 раза (для фінустанов і лізингових компаній — більш ніж у 10 разів), фінрезультат до оподаткування збільшується на суму перевищення нарахованих у бухобліку процентів за такими зобов’язаннями над 50 % суми фінрезультату до оподаткування, фінвитрат і суми амортизаційних відрахувань за даними фінансової звітності звітного податкового періоду, в якому нараховуються проценти.

Приклад. У вересні 2016 року отримано довгостроковий кредит від нерезидента (країни, з якою укладено договір про усунення подвійного оподаткування; довідка, що підтверджує резидентність, отримана) у сумі $100000 під 10 % річних (метод розрахунку — факт/факт). За вересень 2016 року підприємство має погасити $1000 тіла кредиту, за жовтень 2016 року — вересень 2017 року — $20000.

Овердрафт в обліку

Досить поширеним видом кредиту є овердрафт. Його суть полягає в тому, що банк здійснює платежі з рахунка клієнта понад залишок коштів на ньому в межах заздалегідь визначеної суми. Давайте розберемося, які облікові наслідки чекають підприємство, що отримало такий кредит.

Ольга Ольховик, податковий експерт

Суть овердрафту

Серед усіх видів кредитування овердрафт стоїть окремо. Однією з його особливостей є те, що при укладенні договору грошові кошти в розмірі встановленої в договорі суми (ліміту овердрафту) клієнту не перераховуються. А тому й сам кредит у цей момент не може вважатися наданим. Загалом запам’ятайте:

факт укладення договору про овердрафт не свідчить про те, що кредит надано

У банку в цей момент виникає тільки зобов’язання надати кредит у межах установленого ліміту в будь-який момент часу протягом строку дії договору. І таке зобов’язання він відображає на своїх позабалансових рахунках (п. 2.1 гл. 2 розд. IV Інструкції № 481). А у клієнта — відповідне право цим кредитом скористатися. Але врахуйте: такому праву ані в балансі, ані поза балансом клієнта місця немає.

Узагалі правову суть овердрафту добре пояснює ч. 1 ст. 1069 ЦКУ, що свідчить: якщо відповідно до договору банківського рахунка банк здійснює платежі з рахунка клієнта, незважаючи на відсутність на ньому грошових коштів, вважається, що банк надав клієнту кредит на відповідну суму з дня здійснення цього платежу. Із цього зрозуміло таке:

1) для того, щоб скористатися своїм правом на овердрафт, клієнту достатньо скласти платіжне доручення на суму, що перевищує залишок коштів на рахунку;

2) надання овердрафту відбувається шляхом кредитування рахунка клієнта. Тобто кредитні грошові кошти, якими клієнт захотів скористатися, на рахунок не перераховуються — їх списують «у мінус» (це підтверджує і п. 2.2 гл. 2 розд. IV Інструкції № 481, згідно з яким банк відображає суму наданих кредитів овердрафт за дебетом рахунків клієнтів, унаслідок чого на цих рахунках виникає дебетовий залишок. А як відомо, те, що в банку дебет, у клієнта — кредит);

3) овердрафт вважається наданим у день формування від’ємного залишку за рахунком.

Урахуйте також: погашення овердрафту теж відбувається автоматично за рахунок поточних надходжень. Тобто жодних спеціальних «погашаючих» перерахувань клієнт не здійснює — усі грошові кошти, що надходять йому на рахунок, автоматично зменшуватимуть від’ємний залишок.

Бухгалтерський облік овердрафту

Як ви вже встигли переконатися, овердрафт — це не що інше, як кредит. Причому з його суті випливає те, що це кредит короткостроковий. Але перерахуванням грошей на поточний рахунок клієнта він не супроводжується. Цим і обумовлено існування двох варіантів відображення овердрафту в бухгалтерському обліку.

Варіант 1. Оскільки овердрафт — короткостроковий кредит, є всі підстави обліковувати суму заборгованості за овердрафтом на рахунку 60

«Короткострокові позики». Адже саме за кредитом цього рахунка відображають суми отриманих кредитів і позик. А за дебетом — суми їх погашення та переведення у довгострокові зобов’язання (у разі відстрочення кредитів (позик)). А тому отримання овердрафту (у сумі від’ємного залишку на кінець дня) можна відображати проводкою: Дт 311 — Кт 601. Тоді при зменшенні від’ємного залишку (за даними на кінець дня) на суму такого зменшення робиться зворотна проводка: Дт 601 — Кт 311. Зверніть увагу: кожен «мінусуючий» або «плюсуючий»платіж цими проводками не супроводжують — їх роблять виходячи з суми від’ємного залишку, що зафіксована у банківській виписці на кінець дня.

Варіант 2. Оскільки надходження позикових грошових коштів на рахунок не відбувається, то відображати суму отриманого овердрафту за дебетом рахунка 311 підстав начебто як і немає. Звідси з’являється другий варіант обліку. Згідно з ним суму отриманого овердрафту на рахунку 60 не відображають, а обліковують за кредитом рахунка 31. Перевагою цього варіанта є те, що дані обліку відповідатимуть виписці банку. До речі, такий підхід рекомендує застосовувати і Мінфін (див. лист від 09.12.2003 р. № 31-04200-30-5/7021). У цьому листі серед іншого зауважено: кредитове сальдо поточного рахунка, що утворюється за кредитом овердрафт, відображається на підставі виписки банку за кредитом рахунка 31 і у статті «Короткострокові кредити банків» розділу IV пасиву Балансу.

Як обліковувати проценти за овердрафтом?

Витрати на виплату процентів за позиками визнають фінансовими витратами (п. 3 П(С)БО 31). У загальному випадку вони потрапляють до витрат періоду одразу при нарахуванні, що відображається проводкою: Дт 951 — Кт 684. Але якщо овердрафт було отримано з метою створення кваліфікаційного активу*, то фінансові витрати мають бути капіталізовані (уключені до вартості такого активу). У цьому випадку в обліку спочатку відображається проводка: Дт 951 — Кт 684, а потім: Дт 15 (23) — Кт 951. Але пам’ятайте: капіталізувати фінансові витрати повинні не всі. Не здійснюють капіталізацію, а завжди відображають фінансові витрати у витратах періоду (п. 4 П(С)БО 31):

* Нагадаємо: кваліфікаційним є актив, що потребує суттєвого часу для його створення (п. 3 П(С)БО 31). А суттєвим вважається період часу, що перевищує три місяці (п. 1.6 розд. I Методрекомендацій № 1300).

— суб’єкти малого підприємництва — юридичні особи;

— представництва іноземних суб’єктів господарської діяльності;

— юридичні особи, які не займаються підприємницькою діяльністю (крім бюджетних установ) (детальніше про капіталізацію див. с. 12).

Приклад. Укладено договір про надання кредиту овердрафт у сумі 1000000 грн. У виписці банку за день відображено такі дані:

— залишок на початок дня — 500 грн.;

— передоплата постачальнику за товар — 90000 грн.;

— оплата від покупця — 50000 грн. (для спрощення прикладу умовимося, що підприємство — неплатник ПДВ).

Наступного дня за рахунком пройшла тільки одна операція — передоплата від покупця в сумі 40000 грн., а також було списано проценти за користування кредитом — 30 грн.

Підприємство використовує варіант обліку з використанням субрахунку 601.

Облік овердрафту

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1 | Перераховано передоплату постачальнику | 371 | 311 | 90000 |

| 2 | Отримано оплату від покупця | 311 | 361 | 50000 |

| 3 | Відображено овердрафт (500 грн. 90000 грн. + 50000 грн.) | 311 | 601 | 39500 |

| 4 | Отримано передоплату від покупця | 311 | 681 | 40000 |

| 5 | Погашено овердрафт | 601 | 311 | 39500 |

| 6 | Нараховано проценти за овердрафтом | 951 | 684 | 30 |

| 7 | Оплачено проценти за овердрафтом | 684 | 311 | 30 |

При використанні варіанта обліку без використання рахунка 601 проводок 3 і 5 не буде. Решта проводок залишаться тими самими. Як бачите, нічого складного в обліку немає.

Позика — ще одне джерело фінансування для підприємства

Теорія економіки підприємства говорить нам про те, що джерела фінансування кожного підприємства можуть бути власними і залученими. Одним із найрозповсюдженіших залучених джерел є позика. Навряд чи існують такі підприємства, які б ніколи не вдавалися до позик. Отож питання правової природи та обліку позик є актуальними практично для всіх. Розглянемо їх!

Максим Нестеренко, податковий експерт

У чому перевага договору позики? Перш за все законодавством ніяк не обмежено ані суму, ані строк користування предметом договору (коштами або майном, але ми тут будемо розглядати саме грошову позику). Це дозволяє диверсифікувати власний капітал, створити певну «подушку безпеки». Позика, на відміну від кредиту, може бути безпроцентною, відтак користування нею не створює додаткове навантаження на підприємство щодо обслуговування свого боргу перед кредитором.

Недоліком позики є те, що отримані у межах цього договору кошти чи майно рано чи пізно доведеться повертати (якщо це взагалі можна назвати недоліком), що накладає певні ризики на фінансування діяльності підприємства у майбутньому у тому випадку, якщо власні оборотні активи не збільшаться.

Операції, пов’язані з виконанням договорів позики, регулюються § 1 (ст. 1046 — 1053) гл. 71 ЦКУ. Тож саме з цих норм розпочинаємо наші міркування щодо позик.

Правовий аспект

Відповідно до ч. 1 ст. 1046 ЦКУ за договором позики одна сторона (позикодавець) передає у власність другій стороні (позичальникові) грошові кошти або інші речі, визначені родовими ознаками, а позичальник зобов’язується повернути позикодавцеві таку ж суму грошових коштів (суму позики) або таку ж кількість речей того ж роду і такої ж якості.

Таким чином, у позику можуть передаватися не лише грошові кошти, а й матеріальні речі

Саме це відрізняє договір позики від кредитного договору (ст. 1054 ЦКУ), який буває винятково «грошовим».

Договір позики передбачає, що предмет позики стає власністю позичальника. А отже, позичальник може використовувати кошти або інші матеріальні речі, одержані від позичальника, на свій розсуд.

При цьому будь-яких обмежень щодо суми позики та її цільового використання ЦКУ не встановлює. За винятком позики, яка надається у грошовій формі готівкою, про що ми скажемо нижче.

Договір позики — це реальний договір, тобто його особливістю є те, що він вважається укладеним з моменту передачі грошей або інших речей, визначених родовими ознаками, позичальникові (ч. 2 ст. 1046 ЦКУ, ч. 2 ст. 640 ЦКУ). Тому в цьому випадку недостатньо, щоб сторони просто домовилися про його умови, а важливо також, аби при цьому відбулася фактична передача речі, щодо якої укладено договір.

Лише після цього договір вважається укладеним і у сторін виникають взаємні права та обов’язки.

Строк, на який позикодавець передає позичальникові в позику грошові кошти або речі, визначені родовими ознаками, установлюється за домовленістю сторін та застерігається в договорі позики. В окремих випадках строк користування позиковими коштами або речами визначається в договорі моментом пред’явлення вимоги позикодавця до позичальника про повернення позики.

Якщо строк повернення договором не встановлено або визначено моментом пред’явлення вимоги, то позику має бути повернено позичальником протягом 30 днів із дня пред’явлення позикодавцем вимоги про повернення (ч. 1 ст. 1049 ЦКУ).

Договір позики буває платним (процентним) і безоплатним (безпроцентним). За загальним правилом, установленим ст. 1048 ЦКУ, позика є платною, якщо договором не встановлене інше.

Позика є безоплатною (безпроцентною) у випадках, застережених у ч. 2 ст. 1048 ЦКУ. Суб’єктний склад договору позики (тобто коло осіб — сторін договору) у цьому випадку нічим не обмежений. Тому позику можуть видавати (отримувати) як юридичні, так і фізичні особи.

Жодних обмежень немає і щодо суб’єктного складу позикодавця процентної позики. Водночас видача процентної позики формально підпадає під визначення фінансової послуги. Тому контролюючі органи час від часу вказують на можливість здійснення таких операцій тільки фінансовими установами. Приставати на позицію податківців або сперечатися з нею — ваше право. Ми ж зауважимо: судові органи, як правило, погоджуються з тим, що процентні позики можуть надавати будь-які суб’єкти господарювання (див. постанову ВСУ від 18.07.2012 р. у справі № 6-79цс12).

Окремо скажемо кілька слів про позику від фізособи. Здавалося б, вище ми вже сказали, що обмежень на коло суб’єктів, які можуть надавати позики, немає. Але все-таки є одна ситуація, на яку ми рекомендуємо звернути особливу увагу. А саме: ідеться про випадок, коли керівник надає позику своєму підприємству. По суті, у такій ситуації керівник мав би підписувати договір позики з обох сторін: з однієї сторони — як фізична особа, а з іншої — як керівник юридичної особи.

У попередні роки ВГСУ заперечував проти права однієї особи підписувати договір з обох сторін.

В обґрунтування ВГСУ посилався на ч. 3 ст. 238 ЦКУ (див., наприклад, постанову ВГСУ від 08.02.2012 р. у справі № 5/125-Д). У випадку, якщо договір все-таки підписано однією особою з обох сторін, такий договір може бути визнано недійсним (див. постанови ВГСУ від 26.01.2010 р. № 17/75, від 02.02.2011 р. № 32/233-10, від 21.05.2012 р. № 5010/868/2011-9/37). Згодом цю незручну несприятливу для платників позицію підтвердив також і Верховний Суд (див. постанову ВСУ від 23.09.2014 р. у справі № 3-110гc14).

Тож якщо ви будете укладати договір позики, де однією зі сторін виступатиме керівник підприємства як фізична особа, подбайте про те, аби від імені підприємства договір укладала і підписувала інша особа.

Обмеження на готівкові позики

Загальні принципи обмежень на готівкові розрахунки встановлено постановою № 210. Згідно з п. 1 цієї постанови наразі застосовуються такі типи «готівкових» обмежень:

— на розрахунки між суб’єктами господарювання — не більше 10000 грн. за день;

— на розрахунки за товари, роботи, послуги між суб’єктом господарювання та фізичною особою — не більше 150000 грн. за день.

При цьому не обмежується кількість суб’єктів, з якими ви можете здійснювати готівкові розрахунки протягом дня (п. 2.3 Положення № 637). Інакше кажучи, сума «готівкових» обмежень установлюється за кожним суб’єктом окремо, а не сукупно за всіма протягом дня. Це означає, що сукупна сума денних готівкових розрахунків може перевищувати встановлені межі. Головне, щоб вона не перевищувала їх за будь-яким із контрагентів.

А тепер про негативне. І НБУ, і податківці поширюють зазначені обмеження як на того суб’єкта господарювання, який виплачує готівку, так і на того, який готівку приймає (див. лист НБУ від 24.03.2014 р. № 11-117/12189, консультацію в БЗ, підкатегорія 109.21).

Якщо говорити про позику, то очевидно, що від одного суб’єкта господарювання підприємство може отримати готівкою максимум 10000 грн. позики на день.

А от якщо позику надає фізична особа (наприклад , засновник), питання про те, чи поширюється на таку позику 150-тисячне обмеження, є неоднозначним. Бо позика належить до позареалізаційних надходжень. Надання позики не є розрахунком за товари (роботи, послуги). Тому в ситуації, коли сторонами договору позики є підприємство (підприємець) і фізособа, до операції з видачі/повернення позики формально не повинне застосовуватися 150-тисячне обмеження.

Про т е НБ У вваж а є інакше . У листі від 24.01.2014 р. № 11-116/3159 (див. с. 42) він безсоромно зарахував надання та повернення позики до розрахунків, на які поширюється

150-тисячне обмеження. А податківці безапеляційно підтримали висновки НБУ (див. лист ДФСУ від 21.07.2014 р. № 25/6/99-99-22-06-0315/415 і консультацію в БЗ, підкатегорія 109.13). Отже, з безмежністю готівкових позикових коштів краще не ризикувати.

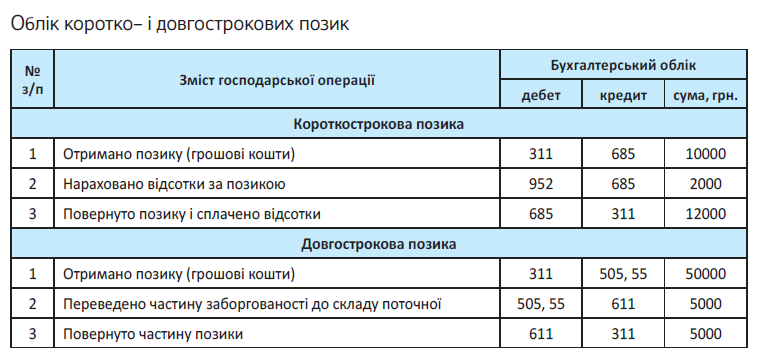

Облік позик

Суми, які позичальник відповідно до договору повинен повернути у визначений строк позикодавцю, є зобов’язаннями (п. 5 П(С)БО 11, п. 3 розд. I НП(С)БО 1).

Ані доходи в сумі отриманої позики, ані витрати при її поверненні позичальник не визнає (п. 5 П(С)БО 15, п.п. 9.3 П(С)БО 16)

Залежно від строку повернення позики позичальник свої зобов’язання показує або у складі поточних, або у складі довгострокових зобов’язань (п. 6 П(С)БО 11).

Короткострокову позику (на строк до 12 місяців) слід відображати на субрахунку 685 «Розрахунки з іншими кредиторами». Застосовувати цей субрахунок рекомендує і Мінфін (див. лист Мінфіну від 29.12.2008 р. № 31-34000-20-16/45983).

Довгострокову позику слід обліковувати на рахунку 55 «Інші довгострокові зобов’язання» або субрахунку 505 «Інші довгострокові позики в національній валюті». При цьому довгострокову позику (або її частину), за якою до її повернення залишається менше 12 місяців, як правило, переводять з довгострокових у поточні зобов’язання, використовуючи субрахунок 611 «Поточна заборгованість за довгостроковими зобов’язаннями в національній валюті».

Якщо позика є процентною, то проценти уключатимуться до фінансових витрат позичальника в періоді їх нарахування (субрахунок 952 «Інші фінансові витрати»)*.

* Деякі фахівці говорять про те, що позику слід дисконтувати. На нашу думку, ця вимога є обов’язковою тільки для тих підприємств, які складають звітність згідно з МСФЗ.

Податковоприбутковий облік. Об’єктом обкладення податком на прибуток є бухобліковий фінрезультат (п.п. 134.1.1 ПКУ). Оскільки в позичальника отримання та повернення позики не змінює бухгалтерський фінрезультат, не зміниться в нього і об’єкт обкладення податком на прибуток.

Ніяких коригувань навіть високодохідні платники робити не повинні. На це звертають увагу також і податківці (див. лист ДФСУ від 12.03.2016 р. № 5314/6/99-99-19-02-02-15). А отже, і в них позика на об’єкт обкладення податком на прибуток не впливає. Щодо процентів, то різниці за ними можуть визначатися тільки в тому випадку, якщо ви отримали позику від нерезидента — пов’язаної особи. Тоді високодохідним платникам слід визначати різниці, про які йдеться у пп. 140.2 і 140.3 ПКУ.

ПДВ-обліку у позичальника немає, бо при наданні/отриманні позики не відбувається постачання товарів і послуг у розумінні пп. 14.1.185 і 14.1.191 ПКУ.

Єдиний податок. Ну і кілька слів про ситуацію, коли позику отримує підприємство-єдиноподатник. Якщо у платників податку на прибуток власне сума позики не впливає на доходи (до того, як закінчиться строк позовної давності), то єдиноподатникам потрібно слідкувати, скільки часу минуло з дня її отримання. Бо ж до «єдиноподаткового» доходу не включається лише короткострокова позика — та, яку повернуто протягом 12 місяців (п.п. 3 п. 292.11 ПКУ). Якщо єдиноподатник користується позикою довше — він буде її відображати у складі доходів. І при подальшому поверненні «єдиноподатковий» дохід зменшити не зможе.

Наостанок уже традиційно закріпимо наші знання про облік практичним прикладом.