Книга: Негрошові розрахунки

Негрошові розрахунки

Відступлення права вимоги: загальні питання та правова основа

Напевно, кожне підприємство стикалося у своїй господарській діяльності з негрошовими розрахунками. Це може бути не тільки бартер, а й розрахунки векселями, відступлення права вимоги і переведення боргу, заліки тощо. Як правило, суб’єкти господарювання вдаються до таких схем у непростих економічних умовах. Сьогоднішній стан економіки важко назвати процвітаючим, тому ми вирішили підготувати книгу щодо таких негрошових розрахунків.

А почнемо з відступлення права вимоги. Давайте розбиратися з юридичним аспектом такої операції.

Наталя Альошкіна, податковий експерт

Розгляд питань, пов’язаних із законодавчим урегулюванням відносин з відступлення права вимоги, почнемо з того, чим же воно є.

Що таке відступлення права вимоги?

Відступлення права вимоги — це одна з підстав заміни кредитора в зобов’язанні (ст. 512 ЦКУ). Це операція (правочин), на підставі якої старий кредитор передає свої права новому кредитору, а новий кредитор приймає ці права і (1) зобов’язується або (2) не зобов’язується їх оплатити. Договір відступлення права вимоги також у практиці ділового обороту називається «договір цесії», а його суб’єкти — відповідно «цедент» (старий кредитор) і «цесіонарій» (новий кредитор).

(1). Договір відступлення права вимоги може бути відшкодувальним, якщо в ньому передбачено обов’язок нового кредитора надати старому кредитору якесь майнове надання замість отриманого права вимоги. У такому разі на відносини цесії поширюються положення про договір купівлі-продажу (ст. 656 ЦКУ).

(2). Якщо договір відступлення права вимоги є безоплатним, тобто право за зобов’язанням переходить до нового кредитора без якогось зустрічного надання, такі відносини регулюються нормами, що стосуються дарування (ст. 717 ЦКУ).

По суті,

відступлення права вимоги є операцією, яка тільки передає право вимоги від первинного кредитора до нового кредитора

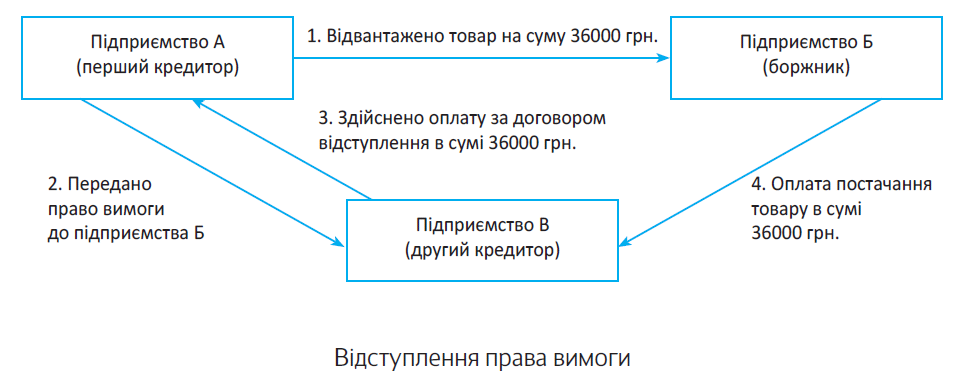

Проілюструємо зазначене на прикладі.

Приклад. Підприємство А поставило товар (операція 1) підприємству Б. Згодом підприємство А укладає договір з підприємством В, за яким передає останньому своє право грошової вимоги в підприємства Б (операція 2). Інакше кажучи, тепер боржник (Б) після пред’явлення вимоги (операція 3) повинен заплатити за постачання не продавцю (А), а третій особі (В). У такому разі має місце договір цесії (відступлення права вимоги) між підприємствами А і В, що може передбачати компенсацію від нового кредитора (В) старому кредитору (А) або без такої.

Також спеціальним договором, спрямованим на передачу права вимоги, є договір факторингу, де сторонами договору виступають фактор і клієнт.

Важливо! Факторинг належить до фінансової послуги (п. 11 ч. 1 ст. 4 Закону № 2664), тому фактором (новим кредитором) у договорі відступлення може виступати виключно банк або інша фінансова установа. Якщо стороною в договорі факторингу буде інша особа, яка не є фінансовою установою, зацікавлена сторона може спробувати через суд визнати такий договір недійсним (див. ухвалу ВАСУ від 16.06.2015 р. № К/800/16801/15, постанову ВГСУ від 09.08.2016 р. № 911/1079/16).

Про те, як відрізнити договір факторингу від договору відступлення права вимоги, поговоримо далі.

Факторинг як різновид відступлення права вимоги

Основні ознаки факторингу наведено в ч. 1 ст. 1077 ЦКУ. Так, за договором факторингу одна сторона (фактор) передає або зобов’язується передати грошові кошти в розпорядження другій стороні (клієнту) за плату (у будь-який передбачений договором спосіб), а клієнт відступає або зобов’язується відступити фактору своє право грошової вимоги до третьої особи (боржника).

Отже, по суті, факторинг є фінансуванням під відступлення права грошової вимоги. Тобто тут три ключові моменти:

— відбувається передача грошової вимоги;

— фактор передає або зобов’язується передати

клієнту грошові кошти;

— передбачається винагорода фактору.

Тільки той договір можна буде назвати договором факторингу, в якому присутні всі наведені вище ознаки. Майте на увазі:

у договорі факторингу плата може встановлюватися в будь-який спосіб, у тому числі у вигляді окремої винагороди або шляхом визначення ціни вимоги, що передається, у розмірі меншому, ніж «номінал» вимоги (дисконтування суми боргу), а також комбінацією цих умов

Вимоги до оформлення відступлення права вимоги

Загальні вимоги до порядку заміни кредитора в зобов’язанні (зокрема, до відступлення права вимоги) регулюють норми ст. 512 — 519 ЦКУ. Виділимо основні з них, які необхідно враховувати при укладенні договору відступлення права вимоги:

1. Відступлення права вимоги не може здійснюватися, якщо відповідна заборона міститься в договорі чи законі (ч. 3 ст. 512 ЦКУ).

Відповідна заборона може також установлюватися установчими документами. Крім того, відступити право вимоги за договором дарування (тобто безоплатно) підприємницьке товариство може, тільки якщо право дарування прямо встановлено його установчими документами (ч. 3 ст. 720 ЦКУ).

2. Відступлення права вимоги повинно здійснюватися в тій самій формі, що й правочин, на підставі якого виникло зобов’язання, право вимоги за яким передається новому кредитору (ч. 1 ст. 513 ЦКУ). Так, правочин з відступлення права вимоги, що виникло на підставі договору, який підлягає держреєстрації, має бути зареєстрований у тому самому порядку, як і такий договір (ч. 2 ст. 513 ЦКУ).

3. Не допускається заміна кредитора в зобов’язаннях, нерозривно пов’язаних з особою кредитора, зокрема в зобов’язаннях про відшкодування шкоди, завданої каліцтвом, іншим ушкодженням здоров’я або смертю (ч. 1 ст. 515 ЦКУ).

Зокрема, щодо юридичних осіб не допускається заміна кредитора в зобов’язаннях з відшкодування моральної шкоди, що полягає у приниженні ділової репутації такої юрособи (п. 4 ч. 2 ст. 23 ЦКУ). Крім того, наприклад, не допускається передача співвласником свого переважного права відступлення частини у праві спільної часткової власності іншій особі (ч. 5 ст. 362 ЦКУ).

4. Для відступлення права вимоги згода боржника не потрібна, якщо протилежне не передбачено договором або законом (ч. 1 ст. 516 ЦКУ).

5. Проте про здійснене відступлення права вимоги повідомити боржника необхідно. Причому повідомлення має бути в письмовій формі. У разі неповідомлення боржник може виконати зобов’язання на користь старого кредитора. У цьому випадку зобов’язання вважатиметься виконаним належним чином (ч. 2 ст. 516 ЦКУ) і жодних претензій до нього ані новий, ані старий кредитори пред’явити не зможуть. Тоді новому кредитору доведеться вимагати погашення зобов’язання вже від старого кредитора.

Тому в інтересах нового кредитора повідомити боржника про здійснене відступлення самому або передбачити в договорі з первинним кредитором обов’язок останнього зробити таке повідомлення.

6. Старий кредитор повинен передати новому кредитору документи, що засвідчують право вимоги, та інформацію, що є важливою для їх здійснення (ч. 1 ст. 517 ЦКУ).

Підкреслимо:

боржник має право не виконувати зобов’язання на користь нового кредитора до надання останнім доказів переходу до нього прав у зобов’язанні (ч. 2 ст. 517 ЦКУ)

7. До нового кредитора переходять усі права старого кредитора в зобов’язанні в обсягах та на умовах, що існували на момент переходу цих прав, якщо інше не встановлено договором або законом (ст. 514 ЦКУ).

І ще одне. При оформленні відносин з відступлення права вимоги, крім традиційних реквізитів, у договорі також потрібно зазначити: які документи, що підтверджують право вимоги, передаються старим кредитором новому; боржника, до якого пред’являється право вимоги; договір, з якого випливає право вимоги; підстави виникнення права вимоги у старого кредитора; ознаки, що індивідуалізують право вимоги.

Висновки

- Відступлення права вимоги — це одна з підстав заміни кредитора в зобов’язанні.

- Факторинг є фінансуванням під відступлення права грошової вимоги. У договорі факторингу фактором виступає виключно банк або інша фінансова установа.

- До договору відступлення права вимоги застосовується загальний порядок заміни кредитора в зобов’язанні, що прописаний у ст. 512 — 519 ЦКУ.

Відступлення права вимоги грошової заборгованості: відображення в обліку

Будь-якого бухгалтера в питанні відступлення права вимоги насамперед цікавить порядок відображення таких операцій у податковому та бухгалтерському обліку. У цьому матеріалі піде мова про відображення в обліку відступлення права грошової вимоги. Причому орієнтуватися будемо на останні роз’яснення контролерів.

Наталя Альошкіна, податковий експерт

Перш за все, зауважимо, що для цілей податкового обліку ПКУ визначає відступлення права вимоги як операцію з переуступлення кредитором прав вимоги боргу третьої особи новому кредитору з попередньою чи наступною компенсацією вартості такого боргу кредитору або без такої компенсації (п.п. 14.1.255 ПКУ). Тобто до цього поняття включаються операції з переуступлення будь-яким кредитором будь-яких прав вимог боргу третьої особи (як грошових, так і негрошових) новому кредитору за компенсацію в будьякій формі (грошовій і негрошовій) або без такої.

У свою чергу,

відступлення грошової вимоги — це відступлення права вимоги з перерахування боржником грошових коштів у рахунок поставлених першим кредитором товарів, робіт (послуг)

Отже, почнемо з порядку відображення операцій з відступлення права грошової вимоги в податковому обліку. При цьому умовимося іменувати учасників операції з відступлення права вимоги першим кредитором, новим кредитором і боржником.

Податковий облік

Податок на прибуток. Нагадаємо: раніше щодо податку на прибуток операції з продажу або придбання права вимоги зобов’язань були врегульовані п. 153.5 ПКУ в редакції, що діяла до 01.01.2015 р. Наразі норми цього Кодексу жодних спеціальних вимог не містять — у всьому «рулить» бухоблік. Тобто об’єктом обкладення податком на прибуток є фінансовий результат до оподаткування, визначений за правилами бухобліку з урахуванням коригувань на різниці, що виникають відповідно до положень розд. III ПКУ (п.п. 134.1.1 ПКУ).

Одразу зауважимо:

жодних коригувань фінрезультату щодо операцій відступлення права вимоги розд. ІІІ ПКУ не передбачає

Не сперечаються з цим і податківці (див. листи ДФСУ від 29.06.2016 р. № 14136/6/99-99-15-02-0215, від 15.07.2016 р. № 15298/6/99-99-15-03-02-15, від 12.07.2016 р. № 7333/Т/99-99-15-02-02-14).

Таким чином, операції відступлення права вимоги обліковуються повністю за бухобліковими правилами.

ПДВ. Щодо ПДВ податківці зараховують операції відступлення права вимоги до торгівлі борговими зобов’язаннями і на цій підставі застосовують до них звільнення згідно з п.п. 196.1.5 ПКУ (лист ДФСУ від 15.07.2016 р. № 15298/6/99-99-15-03-02-15). Нагадаємо: згідно з цією нормою ПКУ не є об’єктом оподаткування операції з передачі боргових зобов’язань в обмін на грошові кошти та цінні папери.

Як бачимо,

для цілей ПДВ тепер жодного значення не має форма зобов’язань: товарна чи грошова. Головне, щоб в оплату за передачу вимог були отримані гроші / цінні папери, а не, наприклад, товар*

* Нагадаємо: раніше (у період дії п.п. 3.2.5 Закону про ПДВ) не обкладалися ПДВ тільки ті операції, за якими об’єктом боргу були валютні цінності (див. листи ДПАУ від 14.08.2006 р. № 15326/7/16-1517, № 8918/6/16-1515-26).

Принаймні контролери продовжують її дотримуватися (див. листи ДФСУ від 05.11.2015 р. № 23655/6/99-99-19-03-02-15, від 14.12.2015 р. № 26560/6/99-99-19-03-02-15, від 12.01.2016 р. № 360/6/99-99-19-03-02-15, від 06.05.2016 р. № 10161/6/99-99-15-03-02-15, від 15.07.2016 р. № 15298/6/99-99-15-03-02-15).

Важливо! Відступлення права вимоги з розрахунком за нього не грошовими коштами / цінними паперами, а припустимо, шляхом постачання товару або проведення взаємозаліку з іншими зобов’язаннями першого кредитора, обкладаються ПДВ на загальних підставах.

Розглянемо порядок відображення ПДВ кожної зі сторін операції з відступлення права вимоги з оплатою за таке право окремо (1) грошовою і (2) негрошовою (шляхом взаємозаліку) формами розрахунку.

(1) Відступлення права вимоги з оплатою грошовими коштами

Перший кредитор на дату відвантаження товару нараховує зобов’язання з ПДВ і складає на ім’я покупця податкову накладну. Подальші операції з відступлення права вимоги на його ПДВ-облік не впливають, оскільки «спрацює» норма п.п. 196.1.5 ПКУ (адже за відступлення вимоги будуть отримані грошові кошти).

Також

відсутні підстави для коригування податкових зобов’язань, які раніше (при постачанні товарів) були ним нараховані, оскільки об’єкт оподаткування не зникає

На це звертають увагу й податківці (лист ДФСУ від 14.12.2015 р. № 26560/6/99-99-19-03-02-15).

Новий кредитор. Тут на ПДВ-облік нового кредитора ніяк не впливають ані укладення договору відступлення, ані перерахування компенсації першому кредитору, ані отримання оплати від боржника. Річ у тім, що в нового кредитора відсутнє постачання товару (тобто об’єкт обкладення ПДВ), а отримані грошові кошти від боржника — це погашення зобов’язань за постачання товару, що мало місце в першого кредитора, а не в нового.

У боржника все ще простіше: за фактом отримання товару від першого кредитора він має право показати податковий кредит, який надалі коригуванню не підлягає (лист ДФСУ від 14.12.2015 р. № 26560/6/99-99-19-03-02-15). А виконання зобов’язання перед новим кредитором з оплати раніше отриманого товару — це, по суті, друга подія за договором купівлі-продажу.

(2) Відступлення права вимоги шляхом взаємозаліку з новим кредитором Як ми вже зазначили, відмітна особливість у цьому випадку полягає у виникненні об’єкта обкладення ПДВ, оскільки передбачено негрошову форму розрахунків, а отже, звільняюча норма п.п. 196.1.5 ПКУ не діє. Тобто перший кредитор зобов’язаний нарахувати ПДВ-зобов’язання на суму дебіторської заборгованості, що передається.

У свою чергу,

новий кредитор за наявності податкової накладної має право на відображення податкового кредиту за набуту вимогу

А ось для податкових наслідків боржника не має жодного значення форма розрахунків між першим і новим кредиторами за право, що передається. Адже в нього, як і в попередньому варіанті, відбувається звичайна «друга подія» — оплата за отриманий товар.

Бухгалтерський облік

Правила відображення операцій відступлення права вимоги в бухгалтерському обліку чітко не прописані. З питання правильності такого відображення податківці у своїх консультаціях рекомендують звернутися до Міністерства фінансів України (див. листи Центрального офісу з обслуговування великих платників Міжрегіонального головного управління ДФСУ від 29.01.2016 р. № 2047/10/2810-06-11, ДФСУ від 15.07.2016 р. № 15298/6/99-9915-03-02-15). У свою чергу, Мінфін з цієї проблеми наразі нічого не відповів, тому суб’єктам господарювання нічого не залишається, як розбиратися з обліком самостійно.

Скажемо одразу: є два підходи до обліку відступлення права вимоги в бухгалтерському обліку:

(1) погашення поточної дебіторської заборгованості;

(2) продаж фінансового активу.

Згідно з першим варіантом операцію відступлення права вимоги відображають у порядку, передбаченому П(С)БО 10 «Дебіторська заборгованість» для обліку звичайної дебіторської заборгованості, тобто заборгованість просто перекидається з одного рахунка на інший (Дт 377 — КТ 361). А якщо утворюється різниця (у першого кредитора вона, як правило, від’ємна), то вона списується на субрахунок 949 «Інші витрати операційної діяльності».

Цей варіант простий, економічно об˝рунтований і вважається традиційним.

Другий варіант більш складний і передбачає, що «грошова» дебіторська заборгованість у бухгалтерському обліку кваліфікується як фінансовий актив (пп. 4 і 6 П(С)БО 13 «Фінансові інструменти»). У такому разі при передачі права вимоги (дебіторської заборгованості) перший кредитор визнає доходи і витрати від операції з реалізації фінансового активу. Такі доходи можна відобразити на субрахунку 733 «Інші доходи від фінансових операцій», а витрати — на субрахунку 952 «Інші фінансові витрати».

Мінус цього підходу ще й у тому, що відображення всієї суми на рахунку доходів автоматично врахується в розрахунку 20-мільйонного критерію. Тому в нашому прикладі ми будемо використовувати традиційний варіант.

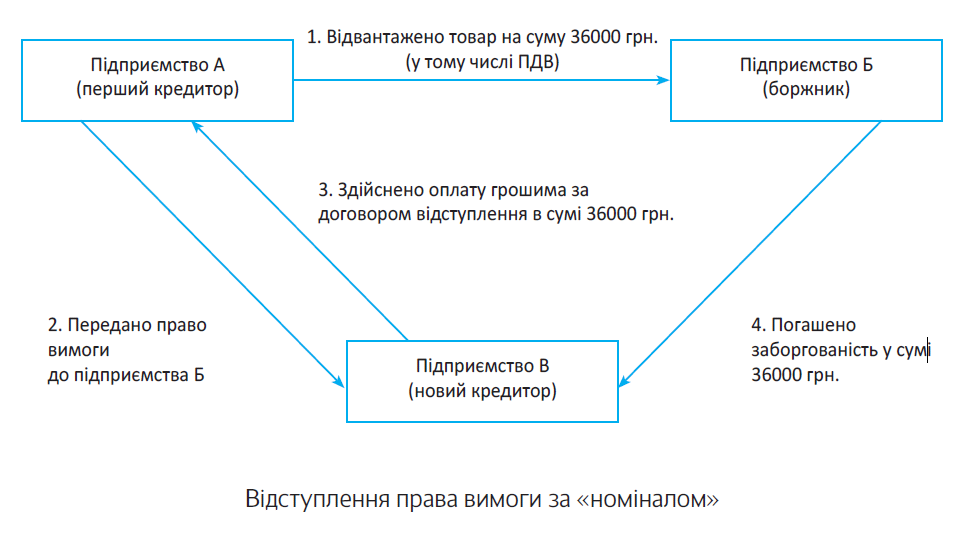

(1) Погашення поточної дебіторської заборгованості (відступаємо грошову вимогу за «номіналом»). Розглянемо на умовному прикладі.

Приклад 1. Підприємство А (перший кредитор) відвантажило підприємству Б (боржнику) товари на суму 36000 грн. Собівартість товару — 15000 грн. Згодом підприємство А відступило підприємству В (новий кредитор) за грошову компенсацію в сумі 36000 грн. право грошової вимоги. Боржник (Б) погасив заборгованість, перерахувавши грошові кошти підприємству В. Припустимо, що всі підприємства — платники ПДВ.

Схематично ситуація виглядає так:

Опишемо таку операцію в бухгалтерських проводках (див. табл. 1).

Таблиця 1. Операція відступлення грошової вимоги

| Зміст операції | Бухгалтерський облік | Сума, грн. | ||

| дебет | кредит | |||

| У первісного кредитора (підприємства А) | ||||

| 1 | Відвантажено товар покупцю (підприємству Б) | 361/Б | 702 | 36000 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 6000 |

| 3 | Списано собівартість реалізованого товару | 902 | 281 | 15000 |

| 4 | Укладено / набув чинності договір відступлення права вимоги | 377/В | 361/Б | 36000 |

| 5 | Отримано компенсацію від нового кредитора (підприємства В) | 311 | 377/В | 36000 |

| 6 | Сформовано фінансовий результат | 702 | 791 | 30000 |

| 791 | 902 | 15000 | ||

| У нового кредитора (підприємства В) | ||||

| 1 | Укладено / набув чинності договір відступлення права вимоги | 377/Б | 685/А | 36000 |

| 2 | Перераховано компенсацію первісному кредитору | 685/А | 311 | 36000 |

| 3 | Отримано оплату від боржника — підприємства Б | 311 | 377/Б | 36000 |

| У боржника (підприємства Б) | ||||

| 1 | Отримано товар | 281 | 631/А | 30000 |

| 2 | Відображено податковий кредит (отримано та зареєстровано в ЄРПН податкову накладну) | 644/1 | 631/А | 6000 |

| 641/ПДВ | 644/1 | |||

| 3 | Отримано повідомлення про заміну кредитора | 631/А | 685/В | 36000 |

| 4 | Перераховано оплату новому кредитору | 685/В | 311 | 36000 |

(2) Відступлення вимоги фінустанові (факторинг). Розглянемо операцію факторингу на умовному прикладі.

Приклад 2. Підприємство А (перший кредитор / клієнт) відвантажило підприємству Б (боржнику) товар на суму 36000 грн. Собівартість товару — 15000 грн. Згодом підприємство А відступило фінансовій установі В (новий кредитор / фактор) за грошову компенсацію в сумі 30000 грн. право грошової вимоги. Припустимо, що всі підприємства — платники ПДВ.

В обліку підприємства Б (боржника) нічого не змінюється (див. приклад вище), а в підприємства А (першого кредитора / клієнта) операція факторингу в бухгалтерських проводках виглядатиме таким чином (див. табл. 2):

Таблиця 2. Операція факторингу

| № з/п | Зміст господарської операції | Бухгалтерський облік | ||

| Дт | Кт | Сума, грн. | ||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Відвантажено товар покупцю Б (боржнику) | 361/Б | 702 | 36000 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 6000 |

| 3 | Списано собівартість реалізованого товару | 902 | 281 | 15000 |

| 1 | 2 | 3 | 4 | 5 |

| 4 | Сформовано фінансовий результат | 702 | 791 | 30000 |

| 791 | 902 | 15000 | ||

| 5 | Передано право вимоги до фінансової установи В (фактору) за договором відступлення права вимоги з підприємством Б | 377/В | 361/Б | 36000 |

| 6 | Нараховано винагорода фактору | 949 | 684/В | 6000 |

| 7 | Сформовано фінансовий результат | 791 | 949 | 6000 |

| 8 | Отримано оплату за відступлене право вимоги від фінансової установи В | 311 | 377/В | 30000 |

| 9 | Відображено залік заборгованостей | 684/В | 377/В | 6000 |

Висновки

- У бухгалтерському обліку відступлення грошової вимоги обліковується як погашення дебіторської заборгованості.

- З метою визначення податку на прибуток за операцією відступлення вимоги повністю орієнтуємося на бухоблік і жодних коригувань фінансового результату не здійснюємо.

- Грошова дебіторська заборгованість, за яку новий кредитор розрахувався грошовими коштами або цінними паперами, не обкладається ПДВ.

Відступлення права вимоги товарної заборгованості: відображення в обліку

На продовження теми відступлення права вимоги у цьому матеріалі розберемося з особливостями обліку відступлення права вимоги на товарну заборгованість.

Наталя Альошкіна, податковий експерт

Почнемо з того, що товарною вважають заборгованість з передачі боржником товарів (робіт, послуг) у рахунок перерахованої першим кредитором передоплати.

Одразу зауважимо, що передача товарної заборгованості не відповідає одній з ознак факторингу (тобто передається не грошова заборгованість), а тому за таким договором оплата може встановлюватися з дисконтом без ризиків визнання такої операції фінансовою послугою.

Розглянемо операцію з відступлення права вимоги товарної заборгованості на прикладі нижче.

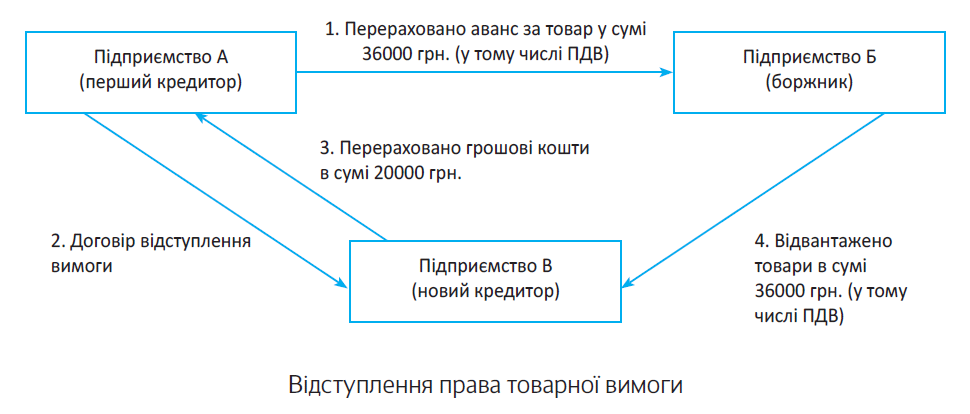

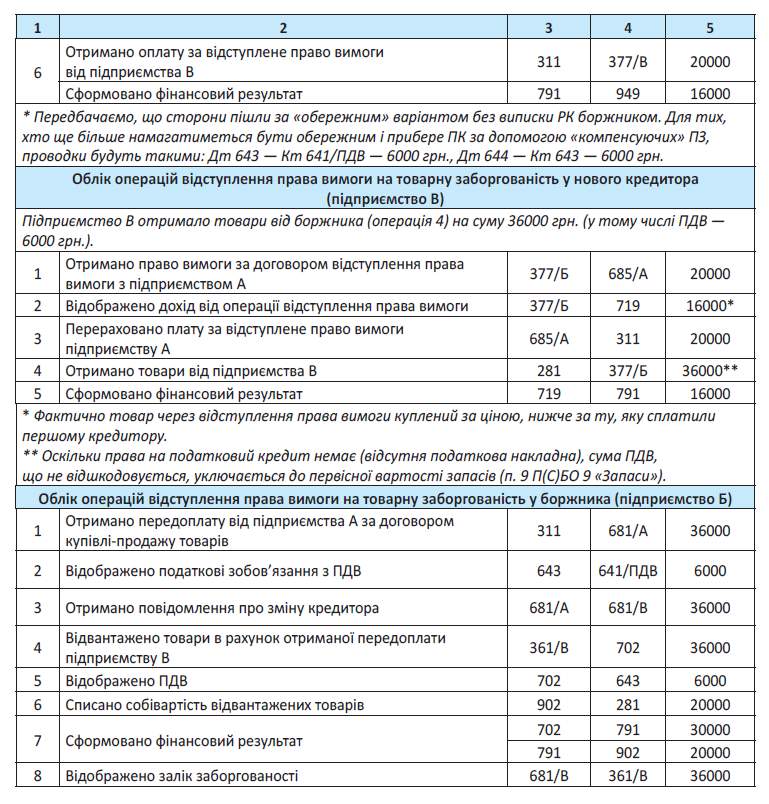

Приклад. Підприємство А (перший кредитор) перерахувало підприємству Б (боржник) передоплату за договором купівлі-продажу товарів (операція 1) на суму 36000 грн. з ПДВ (ПДВ — 6000 грн.).

Згодом підприємство А відступило право вимоги боргу в частині постачання товару підприємством Б підприємству В (операція 2) за 20000 грн. без ПДВ. Новий кредитор перерахував грошові кошти в рахунок отриманого права вимоги боргу (операція 3). Боржник виконав зобов’язання з відвантаження товару перед новим кредитором (операція 4). Собівартість товару — 20000 грн.

Схематично операція відступлення товарної заборгованості виглядає так, як наведено на рисунку:

Податковий облік

Податок на прибуток. Як ми вже зазначали, з метою визначення податку на прибуток операції з відступлення права вимоги боргу незалежно від того, яку форму має така заборгованість (товарну або грошову), відображаємо виключно за правилами бухгалтерського обліку, причому всіма учасниками таких операцій. Річ у тім, що жодних коригувань фінрезультату стосовно цих операцій ПКУ не передбачає (лист ДФСУ від 29.06.2016 р. № 14136/6/99-99-15-02-02-15).

ПДВ. Нагадаємо:

операції з передачі будь-якої заборгованості (у тому числі й товарної) за грошові кошти або цінні папери як операції з торгівлі борговими вимогами не обкладаються ПДВ (п.п. 196.1.5 ПКУ)

Водночас передача права вимоги товарної заборгованості має свої особливості.

Почнемо з податкових наслідків першого кредитора. У момент перерахування передоплати за товари та отримання податкової накладної перший кредитор у загальному порядку відображає податковий кредит (п. 198.2 ПКУ).

Після підписання договору відступлення товарної заборгованості право отримати товар переходить до нового кредитора, відповідно в першого кредитора операція постачання товарів так і не відбудеться (товар отримано не буде). Отже, у нього відсутній факт придбання товару. А тому, незважаючи на те, що сама по собі операція відступлення права вимоги жодних ПДВ-наслідків не тягне, проте право на податковий кредит перший кредитор втрачає (зникає підстава для ПК згідно з пп. 198.1 і 198.3 ПКУ). Причому відкоригувати ПДВ-кредит необхідно вже в періоді, на який припадає факт передачі товарної заборгованості.

Зауважте, що коригування податкового кредиту в першого кредитора може бути двома способами:

(1) обережний: на підставі бухдовідки з відображенням у рядку 12 декларації з ПДВ зі знаком «-». При цьому в таблиці 2 додатка Д1 зазначають ІПН постачальника, а у графі 3 — період складання бухдовідки, наприклад , «11.2016». Принаймні такий підхід пропонували податківці в подібній ситуації: при списанні дебіторської заборгованості, коли постачання не відбулося (БЗ 101.07).

Звичайно, можна компенсувати ПК й іншим шляхом — нарахувати ПЗ «самому собі» аналогічно до п. 198.5 ПКУ. Але тут є два істотні недоліки: по-перше, втрачається ліміт; по-друге, у п. 198.5 ПКУ така операція (анулювання постачання у зв’язку з перевідступленням) не прописана; (2) альтернативний: зменшення податкового кредиту на підставі отриманого від боржника розрахунку коригування до податкової накладної у зв’язку зі заміною сторони в зобов’язанні.

Цей варіант цікавий тим, що дасть можливість новому кредитору врахувати суми вхідного ПДВ на товар. Адже при укладенні договору відступлення новий кредитор стає стороною, що фактично придбаває товар. Отже, логічно новому кредитору отримати від боржника (постачальника) податкову накладну, на підставі якої він матиме право показати податковий кредит. Адже погодьтеся, ця ситуація дуже схожа на заміну ІПН покупця в ПН через помилку. Тільки у нас заміна не внаслідок помилки, а внаслідок зміни договірних відносин (до речі, якщо виходити з аналогії з переведенням боргу, то там податківці саме так і радять поступати, див. лист ДФСУ від 22.12.2015 № 27403/6 / 99-99-19-03-02-15).

Тут важливо оперативно в одному періоді спрацювати всім учасникам операції. Перш за все, інформуємо боржника про зміну кредитора в зобов’язанні.

Боржник виписує розрахунок коригування на зменшення ПДВ-зобов’язань, перший кредитор його реєструє в ЄРПН. У тому самому періоді на цю саму суму боржник виписує податкову накладну, але вже новому кредитору. Причому бажано приурочити до цієї дати відвантаження, щоб нова ПН була виписана за законною подією — відвантаженням товару.

Однак важливо! Зазначений механізм коригування ПДВ-зобов’язань боржником законодавчо не врегульовано, тому рекомендуємо до моменту його використання заручитися письмовою податковою консультацією (ст. 52 ПКУ).

Тепер перейдемо до нового кредитора. Повторимо: жодних ПДВ наслідків за операцією, пов’язаною з договором відступлення права вимоги будь-якої заборгованості (у тому числі товарної), у нового кредитора не виникає за умови оплати її грошовими коштами або цінними паперами (п.п. 196.1.5 ПКУ).

Також, якщо дотримуватися обережного варіанта (див. вище), на суму перерахованого першим кредитором авансу боржник не провів коригування ПДВ-зобов’язання, у нового кредитора не буде права на ПДВ-кредит за отриманим товаром. Адже боржник за фактом отримання авансу від першого кредитора вже нарахував ПДВ-зобов’язання і виписав податкову накладну. Тільки альтернативний варіант дасть можливість поставити ПК.

У свою чергу, для боржника постачання товару буде «звичайною» другою подією, тільки виконує він своє зобов’язання з відвантаження товару вже перед новим кредитором.

Бухгалтерський облік

Для першого кредитора товарна заборгованість не є фінансовим активом, а оскільки особливих правил відображення таких операцій у П(С)БО не прописано, обліковуватимемо товарну заборгованість за загальними правилами П(С)БО 10.

Причому, аналогічно до обліку відступлення грошової вимоги, відображаємо таку операцію в обліку як звичайне погашення дебіторської заборгованості, а в разі передачі з дисконтом або за винагороду визнані доходи та витрати від операції відображаємо на субрахунках 719 і 949 відповідно.

Для нового кредитора діє аналогічний порядок. Адже в цьому випадку кредитор не чекає погашення грошей, а чекає постачання товару. Тому ми не можемо говорити про придбання фінактиву. Новий кредитор відобразить у своєму обліку заборгованість. Причому суму вигоди (збитку) за операцією слід відобразити так само: на субрахунках 719 і 949.

Боржник відображає виконання зобов’язань перед новим кредитором у загальному порядку, і в нього в аналітичному обліку відображається тільки заміна кредитора.

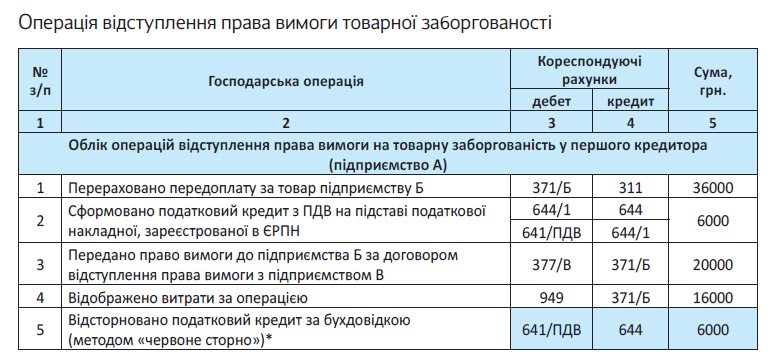

Виходячи з умовного прикладу, відобразимо в бухгалтерських проводках у таблиці операцію з відступлення права товарної вимоги.

Висновки

- Операції відступлення права вимоги заборгованості (у тому числі товарної) не обкладаються ПДВ за умови розрахунку за нього грошовими коштами або цінними паперами.

- При передачі товарної заборгованості, за якою було сформовано податковий кредит, перший кредитор у загальному випадку сторнує податковий кредит з ПДВ. При цьому податковий кредит у нового кредитора під питанням.

- У податковоприбутковому обліку опе ації з відступлення права вимоги товарного боргу відображаються в повній відповідності з правилами бухобліку.

Переведення боргу: загальні питання та правова основа

Як і відступлення права вимоги, переведення боргу пов’язане із заміною сторони в зобов’язанні. При цьому якщо відступлення вимоги — це заміна кредитора, то переведення боргу — заміна боржника. Так, у випадках, коли боржник не може своєчасно погасити свій борг перед кредитором, виходом може стати переведення боргу на третю особу. У цьому матеріалі розглянемо загальний порядок здійснення операцій з переведення боргу.

Наталя Альошкіна, податковий експерт

У чому суть переведення боргу?

Договір переведення боргу передбачає заміну боржника в зобов’язанні. Причому саме по собі зобов’язання (як і кредитор у ньому) не змінюється — змінюється тільки боржник. Інакше кажучи, на підставі цього договору у старого боржника зобов’язання припиняються, а новий боржник вступає в зобов’язання і зобов’язаний виконати борг перед кредитором. Безумовно, набагато зручніше в такому разі змінити боржника у грошовому зобов’язанні, а не, наприклад, у товарному, хоча жодних обмежень у формі боргу, що передається, немає.

При переведенні боргу первісний боржник вибуває з відносин з кредитором і його місце як сторони в зобов’язанні займає новий боржник. Це, у свою чергу, означає, що новий боржник у відносинах з кредитором діє у своїх інтересах, виступаючи самостійною стороною договору.

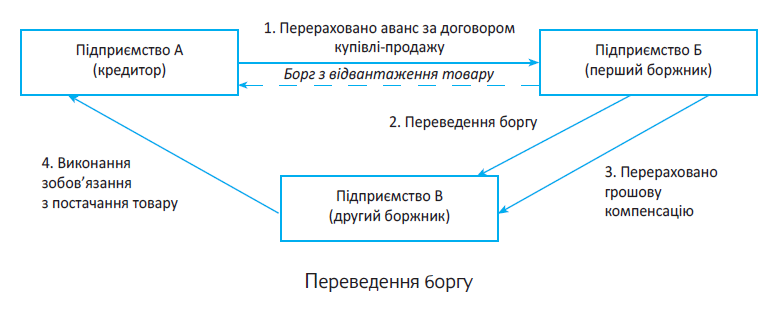

Проілюструємо переведення боргу на прикладі. Приклад. Підприємство «А» оплатило підприємству «Б» постачання товару (операція 1), проте підприємство «Б» не може виконати зобов’язання з постачання товару у строк. Щоб уникнути штрафних санкцій, підприємство «Б» вирішує перевести борг з постачання товару на підприємство «В» (операція 2) з подальшою грошовою компенсацією (операція 3). Тобто відбувається заміна боржника в зобов’язанні з відвантаження товару. Підприємство «В» виконує зобов’язання (операція 4). Схематично ситуація виглядає так:

Переведення боргу ≠ фінансова послуга

Одразу зауважимо: на відміну від відступлення права вимоги, імовірність визнання договору про переведення боргу фінансовою послугою повністю відсутня.

І пояснюється це просто. Фінансова послуга — це, перш за все, операція з фінансовими активами (п. 5 ч. 1 ст. 1 Закону про фінпослуги), а під фінансовим активом розуміють кошти, цінні папери, боргові зобов’язання і право вимоги боргу, що не належать до цінних паперів (п. 4 ч. 1 ст. 1 Закону про фінпослуги).

Як бачимо, борг, що передається, поняттям фінансового активу не охоплений, а отже, і операції з ним фінпослугою вважатися не можуть.

Вимоги до оформлення договору переведення боргу

З метою оформлення договору переведення боргу необхідно керуватися нормами ст. 520 — 524 ЦКУ, що регулюють правовий порядок заміни боржника в зобов’язанні. Отже, перерахуємо найважливіші моменти, які необхідно враховувати.

1. На відміну від відступлення права вимоги боргу, де відбувається заміна кредитора в зобов’язанні,

переведення боргу допускається тільки з відома кредитора, якщо інш не передбачено законом (ст. 520 ЦКУ)

Пов’язано це з тим, що для кредитора має величезне значення, хто виконуватиме зобов’язання, адже різні боржники мають різну платоспроможність, сумлінність та інші індивідуальні характеристики, що прямо впливають не тільки на своєчасність, а й на ймовірність погашення боргу.

Причому ст. 520 ЦКУ не містить вказівок щодо того, в якій формі має бути виражена згода кредитора. Важливе тільки підтвердження її наявності.

Тому

згода від кредитора може бути отримана боржником і в усній формі, проте майте на увазі: надалі існуватимуть ризики заперечення кредитора про надання такої згоди

Як правило, згода кредитора оформляється двома способами:

— шляхом підписання тристороннього договору або

— шляхом надання відповідного листа, повідомлення тощо.

З точки зору мінімізації шансів на оскарження правомірності заміни боржника в зобов’язанні, рекомендуємо укладати тристоронній договір про переведення боргу. Таким чином сторони, що підписали договір, автоматично будуть повідомлені про зміну боржника, а також належним чином ознайомлені зі своїми правами, обов’язками і строками виконання зобов’язань.

А ось згода кредитора не потребуватиметься в чітко прописаних законодавством моментах. Зокрема, відповідно до ст. 80 Закону України «Про банки і банківську діяльність», згідно з якою тимчасовий адміністратор вживає заходів, передбачених програмою фінансового оздоровлення банку, у тому числі відступлення вимоги, переведення боргу або реорганізації банку, без повідомлення та отримання згоди акціонерів, боржників, кредиторів (вкладників) банку.

2. Договір переведення боргу, як і договір відступлення права вимоги, укладають у тій самій формі, що й основне зобов’язання (ст. 521 ЦКУ).

3. Заміна сторін у зобов’язанні (як у разі переведення боргу, так і при відступленні права вимоги) не змінює порядку обчислення та перебігу позовної давності (ч. 1 ст. 262 ЦКУ). Тобто

заміна сторони в зобов’язанні жодним чином не впливає на позовну давність — не припиняє її перебіг та не перериває її

4. Переведення боргу передбачає перехід від первісного боржника до нового як обов’язків, так і відповідальності за їх невиконання. Новий боржник у зобов’язанні має право висунути проти вимоги кредитора всі заперечення, що ґрунтуються на відносинах між кредитором і первісним боржником (ст. 522 ЦКУ). Тобто, по суті, для первісного боржника зобов’язання повністю припиняється.

Це є відмінною рисою між переведенням боргу і покладанням виконання зобов’язань на третю особу (ст. 528 ЦКУ), де третя особа тільки виконує певні дії, але боржником не стає. І якщо третя особа не виконає зобов’язання, то виконувати його доведеться самому боржнику (п. 2 ст. 528 ЦКУ).

Важливо! На відміну від відступлення права вимоги, перевести можна тільки реально існуючий борг, а не той, що може виникнути в майбутньому.

Висновки

- Переведення боргу — це заміна боржника в зобов’язанні.

- Переведення боргу допускається тільки з відома кредитора, якщо інше не зазначено в законі.

- Шляхом укладення договору переведення боргу припиняються зобов’язання первісного боржника.

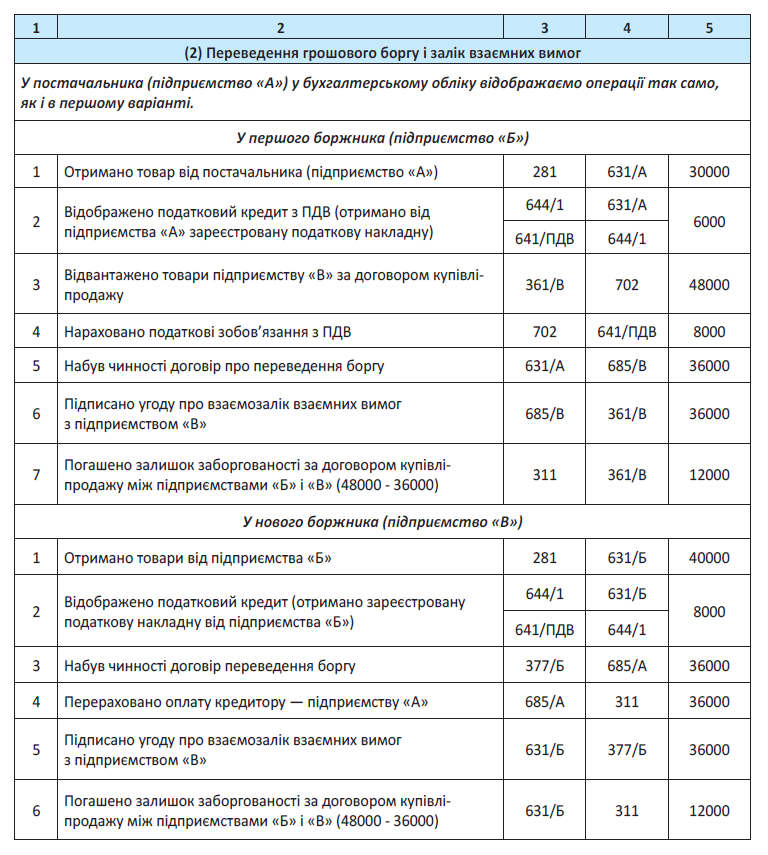

Переведення грошового боргу: відображення в обліку

На продовження теми переведення боргу в цьому матеріалі розглянемо облікові особливості відображення операції переведення грошового боргу.

Альошкіна Наталя, податковий експерт

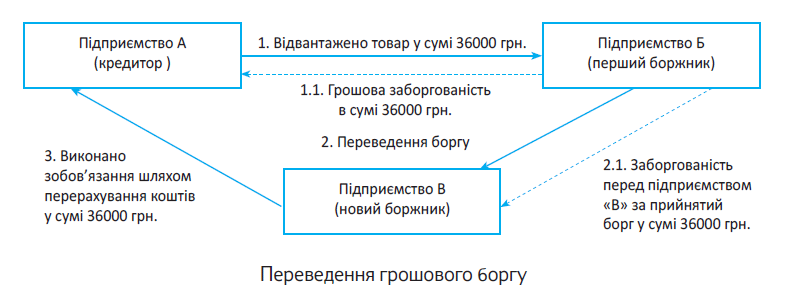

Уже традиційно почнемо з умовного прикладу. Розглянемо таку ситуацію. Підприємство «А» (кредитор) відвантажило підприємству Б (перший боржник) партію товару на суму 36000 грн. (у тому числі ПДВ). Підприємство «Б» не може своєчасно виконати зобов’язання з оплати товару перед постачальником і переводить борг на підприємство «В».

Схематично ситуація виглядає таким чином (див. нижче).

Податковий облік

Податок на прибуток. Як ми вже зазначали, для цілей визначення податку на прибуток операції переведення боргу відображаються за правилами бухобліку, оскільки жодних коригувань фінансового результату розд. ІІІ ПКУ не передбачає.

ПДВ. Сама по собі операція переведення боргу не відповідає визначенню постачанню товарів (робіт, послуг) (п. 185.1 ПКУ), тому за такими операціями об’єкт оподаткування ПДВ не виникає. Розглянемо порядок обліку ПДВ усіх учасників операції переведення боргу.

Перший боржник. При отриманні товару від постачальника (кредитора), за наявності зареєстрованої ПН, перший боржник має право показати податковий кредит. Після укладення договору переведення боргу покупець товару не змінюється (фактичним отримувачем товару залишається перший боржник), тому переведення боргу не впливає на його право зберегти раніше відображений ПК.

Новий боржник. У нього також не виникає об’єкта обкладення ПДВ (оскільки відсутнє постачання товарів (робіт/ послуг)), тому ані укладення договору переведення боргу, ані подальше перерахування коштів підприємству-кредитору, ані навіть отримання компенсації від першого боржника на ПДВ-обліку нового боржника ніяк не відобразиться.

Кредитор (постачальник). На дату відвантаження товару нараховує ПДВ-зобов’язання (пп. 185.1 і 187.1 ПКУ) і складає податкову накладну на ім’я першого боржника. У зв’язку з укладенням договору переведення боргу жодних коригувань податкових зобов’язань не буде, оскільки товар відвантажено фактичному отримувачу товарів. Те, що грошовий борг погашатиметься новим боржником, значення не має (лист ГУ ДФС у Рівненській області від 26.04.2016 р. № 938/10/17-00-12-01-07).

Проілюструємо зазначене на прикладі. При цьому розглянемо два варіанти розрахунку між першим і новим боржниками в межах договору переведення боргу. Так, у першій ситуації (1) у рахунок виконання зобов’язань за договором переведення боргу підприємство «Б» перераховує підприємству «В» грошові кошти в сумі 36000 грн., а у другій (2) у підприємства «В» є заборгованість перед підприємством «Б» у сумі раніше поставленого товару (48000 грн.)

Висновки

- Для цілeй визначення податку на прибуток за операціями переведення боргу повністю орієнтуємося на бухгалтерський облік.

- Операція з переведення грошового боргу не є об’єктом обкладення ПДВ, а наслідки такої операції на ПДВ-облік усіх її учасників (першого, нового боржників і кредитора) жодним чином не впл вають.

Переведення товарного боргу: відображення в обліку

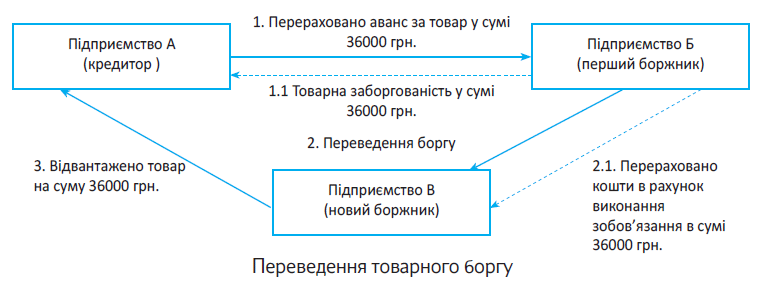

Бувають ситуації, коли підприємство, отримавши аванс, з тих чи інших причин не може своєчасно виконати зобов’язання з постачання товарів, робіт (послуг). У такому разі боржник може перекласти обов’язок відвантажити товар або виконати роботи (послуги) на іншу особу шляхом укладення договору переведення боргу. Причому зобов’язання першого боржника припиняються і переходять до нового боржника в повному обсязі. Про облікові особливості переведення такої товарної заборгованості і піде мова в цьому матеріалі.

Наталя Альошкіна, податковий експерт

Почнемо розмову з умовного прикладу. Уявіть таку ситуацію.

Підприємство «А» (кредитор) перерахувало підприємству «Б» (перший боржник) передоплату за товар у сумі 36000 грн., у тому числі ПДВ. Далі підприємство «Б» (перший боржник) переводить борг з постачання товару на підприємство «В» (новий боржник). Для виконання зобов’язання підприємство «Б» перераховує отриману оплату підприємству «В». Підприємство «В» відвантажує товар підприємству

«А». Приймемо, що всі сторони в цій операції є платниками ПДВ.

Схематично ситуація виглядає таким чином.

Розглянемо податкові наслідки такого переведення товарного боргу.

Податковий облік

Податок на прибуток. Тут аналогічно обліку операції відступлення права вимоги боргу, жодних податкових коригувань фінансового бухгалтерського результату норми ПКУ не передбачають. А отже, для цілей визначення податку на прибуток повністю орієнтуємося на бухгалтерський облік.

Такої самої точки зору дотримуються податківці (див. лист ДФСУ від 02.06.2016 р. № 12096/6/9999-15-02-02-15).

ПДВ. А ось порядок обкладення ПДВ операції з переведення боргу чітко законодавчо не врегульований і має свої особливості. Контролери спробували прояснити ситуацію (див. лист ДФСУ от 22.12.2015 р. № 27403/6/99-99-19-03-02-15), поглянемо, що з цього вийшло. Далі розбиратимемося з порядком обліку ПДВ, спираючись на роз’яснення податківців.

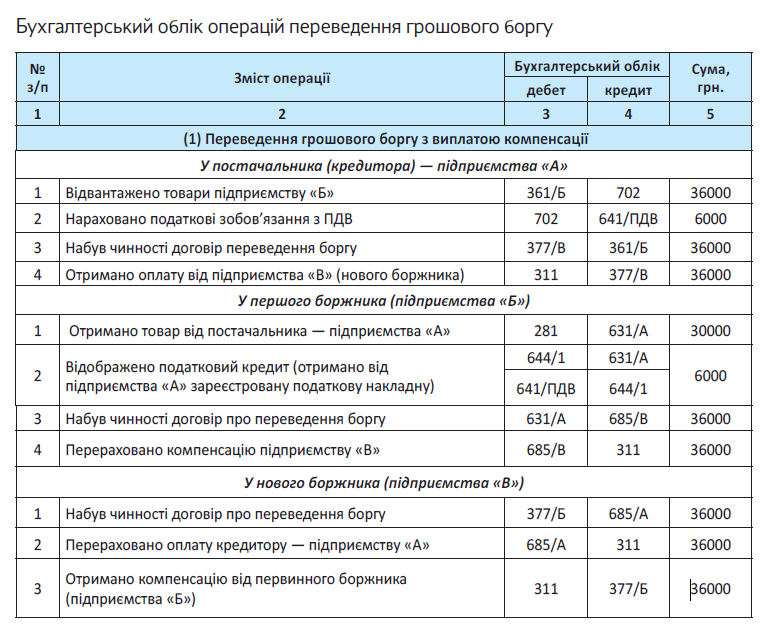

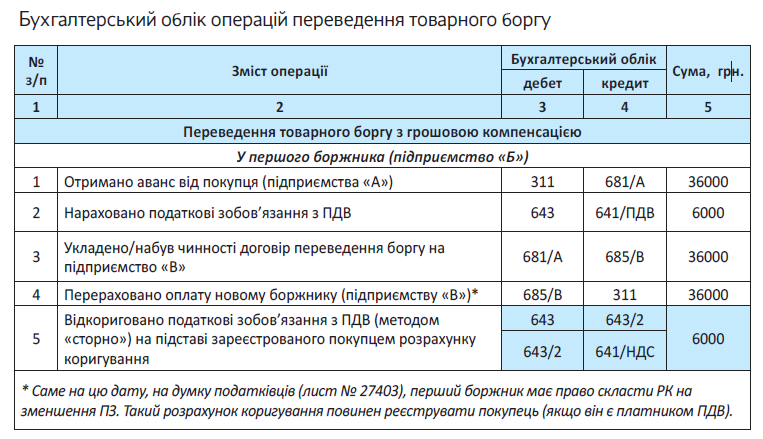

Перший боржник (підприємство «Б») на дату отримання авансу нараховує зобов’язання з ПДВ (п. 187.1 ПКУ), складає та реєструє на ім’я кредитора (підприємство «А») податкову накладну (ПН).

Після укладення (набуття чинності) договором про переведення боргу зобов’язання першого боржника припиняються, тобто операція з постачання товару в нього так і не відбудеться. Таким чином, об’єкт обкладення ПДВ зникає — адже підстав для нарахування податкових зобов’язань (ПЗ) більше немає. Відповідно, перший боржник коригує ПЗ: складає розрахунок коригування (РК) до виписаної раніше податкової накладної, а оскільки ПДВ-зобов’язання зменшуються, то реєструє її в ЄРПН кредитор (підприємство «А»). Причому, як зазначено в листі № 27403, зробити це потрібно на дату перерахування коштів від підприємства «Б» (першого боржника) до підприємства «В» (новому боржнику) в межах авансу, отриманого від кредитора (підприємства «А»). А в разі, коли перший і новий боржник домовилися про залік взаємних вимог — то, мабуть, на дату підписання такої угоди.

Що стосується безпосередньо перерахування грошових коштів від першого боржника новому в межах виконання договору переведення боргу, то сама по собі операція з переведення боргу не є об’єктом оподаткування (немає операції постачання), і, отже, жодних податкових ПДВ-наслідків не виникає. При цьому, якщо ж замість перерахування грошових коштів перший боржник здійснить постачання товарів (робіт /послуг), то на дату такого постачання він нараховує ПЗ у загальному порядку.

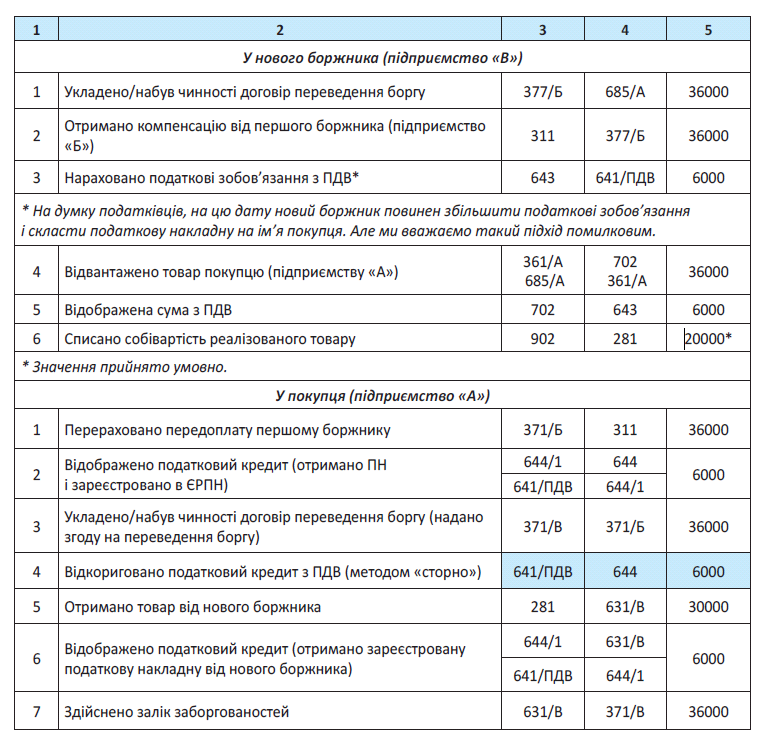

Новий боржник (підприємство «В»). Саме в нього з моменту набуття чинності угодою про переведення боргу виникає обов’язок з постачання товару кредитору (підприємству «А»), тобто з’являється об’єкт обкладення ПДВ. Тому він зобов’язаний скласти на ім’я покупця (кредитора) податкову накладну і зареєструвати її в ЄРПН.

Податківці в листі № 27403 зазначають: якщо новий боржник спочатку отримує від першого боржника оплату за товар, то вже на дату отримання такої оплати новий боржник складає податкову накладну на покупця (підприємство «А»).

Кредитор (підприємство «А», він же покупець) на підставі отриманої та зареєстрованої першим боржником податкової накладної показує податковий кредит (до речі, це підтверджує лист ГУДФС у м. Києві від 02.12.2015 р. № 18358/10/26-15-1501-18). Проте, після набуття чинності договором переведення боргу, на підставі РК, виписаного першим боржником, йому необхідно відкоригувати податковий кредит (ПК). І це при тому, що фактично сума авансу йому не повертається! (Зауважте: у тому числі, для цього у покупця запитують дозвіл на переведення боргу). А ось відновити право на податковий кредит він зможе після отримання податкової накладної від нового боржника. Тому для покупця вигідно, щоб період оформлення РК до ПН, який складає перший боржник, і період складання та реєстрації ПН новим боржником збігалися.

Висновки

- Для цілей визначення податку на прибуток за операціям переведення боргу повністю орієнтуємося на бухгалтерський облік.

- Сама по собі операція з переведення товарного боргу не є об’єктом обкладення ПДВ, тому не тягне жодних ПДВ-наслідків.

- Унаслідок переведення боргу перший боржник коригує нараховані на суму отриманого авансу ПЗ, а новий кредитор, у свою чергу, зобов’язаний нарахувати ПЗ з постачання товару покупцю (кредитору)

- Для покупця (кредитора) вигідно, щоб період оформлення РК до ПН, який складає перший боржник, і період складання та реєстрації ПН новим боржником збігалися.

Вексель — коли видається і як обліковується?

Однією із розповсюджених форм негрошових розрахунків є видача векселя. Давайте подивимося, коли векселі можна застосовувати і як це обліковувати!

Максим Нестеренко, податковий експерт

Вексель (від німецьк. wechsel — «обмін») — це цінний папір, який посвідчує безумовне грошове зобов’язання векселедавця або його наказ третій особі сплатити після настання строку платежу визначену суму власнику векселя (векселедержателю) (ст. 14 Закону про цінні папери).

Отже, вексель згідно із визначенням чинного законодавства має подвійну природу: (1) боргове зобов’язання і (2) цінний папір. Але все ж вексель доволі істотно відрізняється від решти цінних паперів.

Головна відмінність векселя — видавати його можна тільки для того, аби оформити грошову заборгованість за фактично поставлені товари, виконані роботи, надані послуги

Це правило встановлено ст. 4 Закону про векселі. Отже, вексель може видаватися:

(1) тільки у випадку, коли предметом договору є відвантаження товарів, виконання робіт чи надання послуг. Це правило не стосується фінансових банківських векселів, векселів Фонду гарантування вкладів фізичних осіб та фінансових казначейських векселів. Але про них ми зараз не говоримо;

(2) тільки у випадку, коли товари (роботи, послуги) вже фактично поставлені, і покупцеві залишилося їх оплатити. Інакше кажучи, покупець не може видавати вексель замість передоплати за товари (роботи, послуги) — це прямо заборонено. Більше того, за видачу векселя без наявності грошового боргу за фактично поставлені товари, виконані роботи, надані послуги накладається штраф у розмірі від 400 до 500 нмдг (від 6800 до 8500 грн.) (див. ст. 131 Закону про векселі).

Тобто вексель є формою відстрочки оплати за отримані товари (роботи, послуги) і використовується у тому випадку, коли немає можливості оплатити ці товари «живими» грошима.

Векселі можуть передбачати процент, який векселедавець сплачує векселедержателю за те, що останній відстрочить оплату «живими» грошима. А можуть і не передбачати — сторони можуть на власний розсуд визначати, процентним чи безпроцентним буде вексель.

Векселі (як переказні, так і прості) складаються в документарній формі на бланках з відповідним ступенем захисту від підроблення. Форма та порядок виготовлення таких бланків затверджуються Нацкомісією з цінних паперів та фондового ринку за погодженням з НБУ з урахуванням норм Уніфікованого закону (ст. 5 Закону про векселі). Іншими словами, «вексельні» бланки є бланками суворого обліку. Тому ви не можете їх виготовляти самостійно, а можете тільки придбавати.

Тепер перейдемо, власне, до обліку виданого векселя.

Облік у векселедавця

У бухобліку у векселедавця видача векселя відображається як переведення кредиторської заборгованості зі звичайної «товарної» форми у «вексельну».

У відносинах з резидентом залежно від характеру заборгованості це відображається:

— проводкою Дт 631 «Розрахунки з вітчизняними постачальниками» — Кт 621 «Короткострокові векселі, видані в національній валюті»;

— проводкою Дт 631 — Кт 511 «Довгострокові векселі, видані в національній валюті». При цьому субрахунок 511 застосовуємо тоді, коли строк платежу за векселем становить понад 12 місяців з дати балансу. Але коли строк погашення наближається (і становить менше 12 місяців), заборгованість переводимо з довгострокової у короткострокову.

Згодом, при погашенні векселя, субрахунок, на якому обліковується виданий вексель, закриється.

У податковоприбутковому обліку

векселедавець не робить ніяких коригувань свого фінрезультату

Навіть якщо він високодохідник. Адже видача векселя — операція, для якої зроблено виняток і яку виведено із загальних правил «ціннопаперового» обліку (п.п. 1 п.п. 141.2.6 ПКУ). І це цілком логічно, адже видача векселя всього лише трансформує зобов’язання з оплати товару у зобов’язання з погашення векселя. А це на фінансовий результат ніяк не впливає.

Проценти, нараховані за векселем і враховані у фінансових витратах векселедавця, також ніяк не виключаються із фінрезультату. Навіть у високодохідників.

У ПДВ-обліку векселедавця видача ним векселя не призводить до жодних наслідків. Ця операція — завжди друга ПДВ-подія, якій передує перша подія — придбання товарів (робіт, послуг). А таке придбання відображається в обліку підприємства-векселедавця за загальновстановленими ПКУ правилами, незважаючи на вексельну форму розрахунку.

Облік у векселедержателя

Як правило, вексель потрапляє на підприємство (до векселедержателя) або в результаті отримання його в рахунок відвантажених товарів (робіт, послуг), або шляхом придбання за грошові кошти.

Тому залежно від характеру операції, в бухобліку векселедержатель відображає його на рахунках, призначених для обліку векселів. Залежно від характеру заборгованості (довгострокова чи короткострокова) вексель обліковують на субрахунку 182 «Довгострокові векселі одержані» або на відповідному субрахунку рахунка 34 «Короткострокові векселі одержані». Проценти за векселем нараховуються проводкою Дт 373 «Розрахунки за нарахованими доходами» — Кт 732 «Відсотки одержані».

При цьому слід пам’ятати, що векселі бувають двох видів: прості та переказні. Для акцептованих та неакцептованих переказних векселів доцільно відкрити окремі субрахунки другого порядку, наприклад 3411 «Переказні векселі одержані, але не акцептовані» та 3412 «Переказні векселі одержані та акцептовані».

Також зауважте, що на момент видачі переказного векселя особа, зазначена у векселі як трасат (або векселедавець простого векселя), повинна мати перед трасантом (та/або особою, якій чи за наказом якої повинен бути здійснений платіж) зобов’язання, сума якого має бути не меншою, ніж сума платежу за векселем.

У податковоприбутковому обліку отриманий вексель відображається в залежності від того, з якою метою підприємство його утримує. Якщо вексель у вас є просто підтвердженням грошового зобов’язання вашого покупця — ви жодних коригувань не робите. Адже отримання такого векселя всього лише означає, що ваша дебіторська заборгованість перейшла з «товарної» форми у «вексельну». А це не впливає на фінансовий результат.

А от якщо у вас є вексель, який ви збираєтеся продавати — на операції з його продажу розповсюджуються усі правила «ціннопаперового» обліку, викладені у пп. 141.2.3 – 141.2.5 ПКУ. Тож високодохідникам, які тримають у себе векселі

«на продаж», доведеться враховувати ці правила. Зокрема, якщо у звітному періоді в «ціннопаперовому» обліку отримано прибуток — він збільшує «ціннопаперовий» фінрезультат безпосередньо у звітному періоді. Якщо ж отримано збиток — цей збиток переноситься у наступні звітні періоді, і саме тоді він зменшить «ціннопаперовий» фінрезультат.

ПДВ-облік. При постачанні товарів (робіт, послуг) під забезпечення векселем базу обкладення ПДВ визначають у порядку, установленому п. 188.1 ПКУ. Зауважте: база оподаткування збільшується на суму процентів (якщо вексель процентний) і не зменшується на суму дисконту (якщо вексель передається за вартістю, яка нижче номіналу) (п. 189.7 ПКУ).

Можливо, у вас виникає запитання, як складати «збільшуючий» розрахунок коригування при нарахуванні процентів? На нашу думку, робити це потрібно щомісячно (за фактом нарахування процентів).

І ще: база оподаткування збільшується винятково на ті проценти, які нараховувалися за період, поки вексель знаходився у векселедержателя. Якщо цей вексель було передано іншій особі, то на проценти, нараховані з часу такої передачі, перший векселедержатель базу оподаткування не збільшує.

І зауважте: наразі п.п. 213.1.7 із ПКУ виключено, тому

акцизний податок при продажу векселів наразі не сплачується

Тепер закріпимо наші міркування щодо обліку векселів у векселедавця і векселедержателя практичним прикладом.

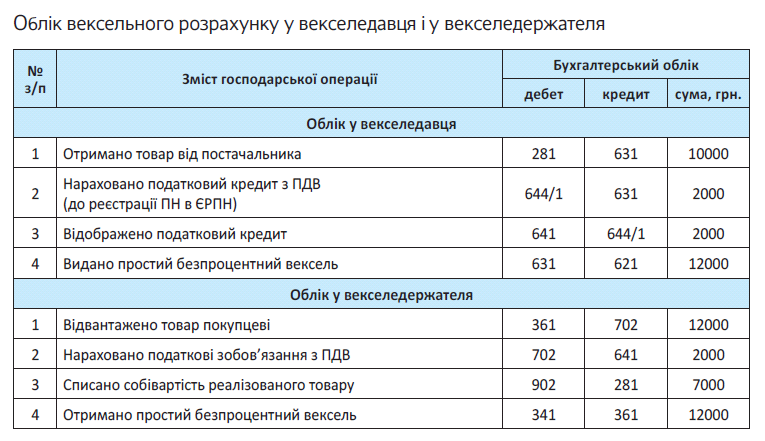

Приклад. Підприємство придбало в іншого підприємства товарів на суму 12000 грн. (у тому числі ПДВ — 2000 грн.). Собівартість придбаних товарів — 7000 грн . Не маю чи можливості розрахуватися грошима, підприємство видало простий безпроцентний вексель.

Відобразимо зазначені операції в обліку.

Що ж, як бачите, тема векселів — доволі не проста. Але у наступному матеріалі ми з вами разом продовжимо розбиратися у питаннях вексельних розрахунків.

Висновки

- Вексель — це особливий вид цінного паперу, який видається для оформлення грошової заборгованості за отримані товари (роботи, послуги).

- В бухобліку видача векселя означає трансформацію заборгованості за товари (роботи, послуги) із «товарної» форми у «вексельну».

- Податковоприбуткові коригування фінрезультату потрібно робити тільки тим високодохідникам, які здійснюют операції з продажу векселів.

Погашення векселя

Після того, як вексель видано через певний час, векселедавець повинен погасити його. Давайте подивимося, як це відображається в обліку!

Максим Нестеренко, податковий експерт

Із попереднього матеріалу ми з вами вже дізналися, що вексель — це документ, яким оформлюється грошова заборгованість і фактично надається можливість відстрочити платіж «живими» грошима за придбані товари (роботи, послуги).

Погашення векселя: правовий погляд

Якщо вексель простий, то він пред’являється до оплати векселедавцю, а якщо переказний — трасату векселя. При цьому складається Акт пред’явлення векселя до платежу в довільній формі.

Запам’ятайте:

платіж за векселем на території України з ійснюється тільки в безготівковій формі

Це встановлено ст. 6 Закону про векселі.

Важливий момент при погашенні векселя — дотримання строків платежу, тобто моменту, коли векселедержатель отримує право вимагати платіж за векселем. У загальному випадку вексель може видаватися з одним із таких строків платежу:

— за пред’явленням — такий вексель має бути пред’явлено до платежу протягом одного року із дня його складання, якщо тільки цей строк не зменшено векселедавцем чи індосантом або не збільшено векселедавцем;

— у визначений строк від дати пред’явлення;

— у визначений строк від дати складання;

— у визначену дату.

У випадку коли строк платежу за векселем визначено на конкретну дату або ж у визначений строк від певної дати, такий вексель має бути пред’явлено до платежу або в день, коли він підлягає оплаті, або в один із двох наступних робочих днів.

Пропуск строку, визначеного, аби пред’явити вексель, має низку негативних наслідків. Зокрема, векселедержатель не може стягнути санкції у вигляді відсотків за прострочення платежу, які б нараховувалися, якби вексель було пред’явлено до платежу та не оплачено.

Якщо ж вексель було пред’явлено до оплати, але платіж не здійснено, векселедержатель має право вимагати не тільки сплати йому вексельної суми та відсотків (див. постанову ВГСУ від 11.10.2006 р. у справі № 19/113), а й відшкодування витрат, пов’язаних з опротестуванням векселя, пересиланням повідомлення, а також інших витрат.

Також варто звернути увагу на те, що векселедавець має право здійснити часткову оплату векселя і при цьому векселедержатель не може відмовитися від прийняття цього платежу. Єдина умова — вексель до повного погашення зобов’язань залишається у векселедержателя. У цьому випадку, аби підтвердити часткове погашення, векселедавець може запропонувати векселедержателю проставити на векселі відповідну відмітку про оплату та вимагати розписку на сплачену суму (див. також лист Держкомісії з регулювання цінних паперів та фондового ринку від 19.06.2006 р. № 16/01/9061).

Погашення векселя: обліковий погляд

Облік у векселедавця. Погашення векселя в бухобліку підприємства, яке видало вексель, не має якихось особливих труднощів.

Векселедавець при погашенні простого векселя в національній валюті закриває свою кредиторську заборгованість і робить такі проводки:

— Дт 621 «Короткострокові векселі, видані в національній валюті» — Кт 311 (на суму номінальної вартості векселя);

— Дт 684 «Розрахунки за нарахованими відсотками» — Кт 311 (на суму процентів).

При погашенні переказного векселя векселедавець здійснює залік своєї заборгованості за векселем із заборгованістю трасата проводкою Дт 621 — Кт 361. Натомість трасат переводить свою кредиторську заборгованість із товарної перед векселедавцем у вексельну перед векселедержателем. Це відображається в обліку трасата проводкою Дт 631 — Кт 621, а подальше погашення векселя — проводкою Дт 621 — Кт 311 (так, наче б він був векселедавцем).

У податковоприбутковому обліку векселедавця погашення векселя не спричинить жодних наслідків. Адже податковоприбутковий облік орієнтується на бухобліковий фінрезультат (п.п. 134.1.1 ПКУ), а в бухобліку погашення векселя ніяк не впливає на фінрезультат. Навіть якщо векселедавець викупить свій вексель, різниці він все одно не визначатиме — це векселедавцю дозволяє п.п. 141.2.6 ПКУ.

Для ПДВ-обліку векселедавця погашення векселя також не відіграє ніякої ролі: податковий кредит вже відображено при придбанні (оприбуткуванні) товарів.

Облік у векселедержателя. Векселедержатель, у якого перебуває простий вексель, відображає погашення такого векселя проводками: (1) Дт 311 — Кт 341 «Короткострокові векселі, одержані в національній валюті» (на суму номінальної вартості векселя) і (2) Дт 311 — Кт 373 «Розрахунки за нарахованими доходами» (на суму процентів).

Якщо ж ідеться про переказний вексель, ситуація трохи інша. Так, векселедержатель (продавець товару) спочатку здійснює переведення векселя до складу акцентованих (Дт 3412 — Кт 3411), а потім приймає оплату (Дт 311 — Кт 3412).

В податковоприбутковому обліку векселедержателя погашення векселя не спричинить ніяких наслідків. Адже дохід від продажу товару він відобразив раніше — за відвантаженням товарів (і за фактом нарахування процентів, якщо вексель процентний, див. попередню статтю).

ПДВ-обліку у векселедержателя при погашенні векселя як такого не буде. Адже податкові зобов’язання він нарахував раніше (за фактом відвантаження товару) і донарахував їх при нарахуванні процентів (якщо йдеться про процентний вексель).

Наостанок закріпимо наші знання про облік погашення векселя практичним прикладом.

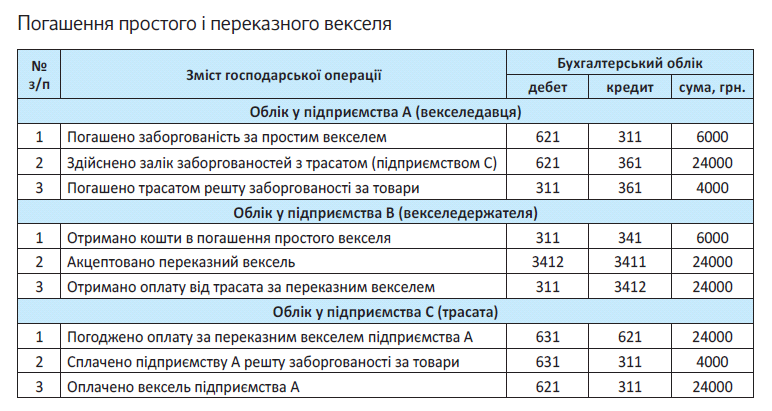

Приклад. Підприємство А придбало у підприємства В товарів за двома договорами: а) на суму 6000 грн. (у тому числі ПДВ — 1000 грн.); б) на суму 24000 грн. (у тому числі ПДВ — 4000 грн.). За відсутності коштів підприємство А видало підприємству В: а) простий безпроцентний вексель на суму 6000 грн.; б) переказний безпроцентний вексель на суму 24000 грн. Платником (трасатом) за переказним векселем є підприємство С, яке має перед підприємством А кредиторську заборгованість з оприбуткованих, але не оплачених товарів на суму 28000 грн. Векселі погашено.

Відобразимо зазначені операції в обліку.

Як бачите, розібратися з обліком погашення векселів не так вже й складно. Тож ми рухаємося далі.

Індосамент векселя: що воно таке і як його обліковують

Вексель, виданий векселедержателю, може передаватися останнім на умовах індосаменту. У цьому матеріалі зупинимося на такій процедурі.

Максим Боголюбенко, податковий експерт

У контексті теми нашої книги питання індосаменту векселя потребує окремого розгляду. Давайте подивимося, що це і як воно обліковується.

Правовий аспект

У загальному випадку векселедержатель може передати іншій особі свої права за простим та переказним векселем. Власне, зміна особи, яка приймає платіж за векселем, і є індосаментом. Винятком із цього правила є випадки, коли вексель виданий із застереженням, що унеможливлює його передачу. В останньому випадку тільки векселедержатель може отримати гроші за векселем. В усіх інших випадках вексель може передаватися третій особі (індосату), яка і отримає плату від векселедавця.

Іншими словами, за загальним правилом будьякий вексель може бути передано за допомогою індосаменту. Водночас вексельне законодавство передбачає можливість для векселедавця заборонити індосамент.

Індосамент — це спеціальний напис на векселі, за яким векселедержатель передає всі або тільки визначені права набувачу векселя

Отже, припустимо, що на векселі є напис про можливість його індосаменту. У такому випадку векселедавець (або трасат, якщо вексель переказний) зобов’язаний сплатити зазначену у векселі суму як першому векселедержателю, так і будьякій особі, вексельне право якої підтверджується безперервним індосаментним ланцюжком. Іншими словами, байдуже, скільки разів передавався вексель — погашати його потрібно на рахунок «поточного» векселедержателя. Цебто того, в якого вексель перебуває на дату, коли настав строк такого погашення. Ясна річ, за умови, що такий векселедержатель пред’явив вексель до погашення.

Що стосується залучення торгівця цінними паперами, то проведення розрахунків з використанням неемісійних цінних паперів (а вексель є саме таким) можна здійснювати без його участі. А от якщо ви продаєте вексель за гроші, то необхідно залучати професійного посередника.

Обліковий аспект

Облік у першого векселедержателя. У бухобліку

перший векселедержатель відображає передачу векселя за індосаментом як його продаж

Дохід від реалізації векселя відображається на субрахунку 719 «Інші доходи операційної діяльності». При цьому вексель не обов’язково продавати за його номінальною вартістю. Цілком можлива ситуація, коли вексель продається із додатковою «націнкою» або навпаки — з дисконтом. Собівартість векселя перший векселедержатель списує проводкою Дт 949 «Інші витрати операційної діяльності» — Кт 341 «Короткострокові векселі, одержані в національній валюті».

Окрім того, перший векселедержатель повинен при передачі векселя іншій особі відобразити номінальну вартість цього векселя на забалансовому рахунку 042. На цьому рахунку вексель обліковують до моменту погашення або до моменту закінчення строку позовної давності для пред’явлення вимог до векселедержателя як до індосанта.

У податковоприбутковому обліку на операції з продажу векселя поширюються всі правила «ціннопаперового» обліку, викладені у пп. 141.2.3 — 141.2.5 ПКУ. Тож якщо векселедержатель є високодохідником, йому доведеться враховувати ці правила. А саме: якщо за результатами звітного періоду в «ціннопаперовому» обліку отримано збиток — сума такого збитку зменшує «ціннопаперовий» фінрезультат наступних періодів. Якщо ж у звітному періоді в «ціннопаперовому» обліку отримано прибуток — сума цього прибутку збільшує «ціннопаперовий» фінрезультат звітного періоду.

А що в ПДВ-обліку? У первісного векселедержателя операція з продажу векселя ніяк не відображається. Адже операції з продажу цінних паперів не є об’єктом оподаткування ПДВ (п.п. 196.1.1 ПКУ). За умови, що первісний векселедержатель продає вексель за гроші. А ось якщо вексель обмінюється на товар, то тут все доволі складно, про це розповімо нижче, коли аналізуватимемо ПДВ-облік у індосата.

Облік у індосата. Придбання векселя індосат відображає як купівлю інвестиційного цінного паперу. При такому придбанні індосат робить проводку Дт 352 «Інші поточні фінансові інвестиції» — Кт 685 «Розрахунки за іншими кредиторами» (у разі придбання короткострокового векселя) або 143 «Інвестиції непов’язаним сторонам» — Кт 685 (у разі придбання довгострокового векселя).

Фінінвестицію враховують при первісному визнанні за фактичною собівартістю (п. 29 П(С)БО 13). Ця собівартість складається з ціни її придбання, комісійних винагород, мита, податків, зборів, обов’язкових платежів та інших витрат, безпосередньо пов’язаних з її придбанням (п. 4 П(С)БО 12).

Вексель-інвестицію, призначений для подальшого перепродажу, обліковують за справедливою вартістю (п. 30 П(С)БО 13); вексель, утримуваний для погашення, — за амортизованою вартістю із визнанням доходів чи витрат залежно від зміни балансової вартості векселя (пп. 31, 32 ПС)БО 13); а вексель, справедливу вартість якого неможливо визначити, — за собівартістю з урахуванням зменшення корисності інвестиції (п. 9 П(С)БО 12).

Збільшення або зменшення балансової вартості фінінвестиції визнають (п. 32 П(С)БО 13):

— іншими доходами (субрахунок 740 «Дохід від зміни вартості фінансових інструментів»);

— іншими витратами (субрахунок 940 «Витрати від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю»).

Якщо в подальшому індосат передаватиме (видаватиме або перепродаватиме) зазначений вексель і шим особам, це в його обліку буде відображатися як реалізація фінансових інвестицій

При продажу векселя підприємство відображає дохід (Кт 741 «Дохід від реалізації фінансових інвестицій») у розмірі продажної вартості. Балансову вартість векселя на дату реалізації уключають у витрати (Дт 971 «Собівартість реалізованих фінансових інвестицій»).

Крім того, індосат (як і перший векселедержатель) повинен обліковувати вексель за номінальною вартістю на забалансовому субрахунку 042.

У податковоприбутковому обліку індосата-високодохідника при подальшій передачі векселя треба буде врахувати правила «ціннопаперового» обліку, викладені у пп. 141.2.3 — 141.2.5 ПКУ. Причому не важливо, перепродає він придбаний вексель чи просто передає його в оплату своєї заборгованості з оприбуткованих, але не оплачених товарів. Адже операція в будь-якому випадку зачіпає бухобліковий фінрезультат. Тож індосат-високодохідник повинен буде звернутися до «ціннопаперового» обліку згідно з ПКУ. Про ці особливості ми вже говорили вище, коли описували податковоприбутковий облік індосанта-високодохідника. Тут лише зауважимо:

векселі, які були продані, беруть участь у розрахунку загального фінансового результату від операцій з продажу або іншого відчуження цінних паперів

Причому для цілей податкового обліку сам фінансовий результат по кожній операції продажу або іншого відчуження цінних паперів визначають за тими ж правилами, що і в бухгалтерському обліку (п.п. 141.2.3 ПКУ).

Відмінності в правилах ведення податкового та бухгалтерського обліку векселів-інвестицій полягають тільки в процедурі обліку від’ємного об’єкта оподаткування і дооцінки (уцінки) фінансової інвестиції.

У ПДВ-обліку індосата

придбання векселя за гроші ніяк не відображається

Адже такі операції не є об’єктом обкладення ПДВ (п.п. 196.1.1 ПКУ). А от з подальшою передачею векселя виникає велике питання. Якщо індосат передає придбаний вексель в обмін на придбані, але не оплачені товари — виникають ознаки бартерної операції. І існує загроза, що податківці розглядатимуть переданий вексель не як засіб розрахунку, а як предмет правочину. І будуть вимагати, аби операція з його передачі в обмін на товари обкладалася ПДВ.

Раніше податківці ніби погоджувалися, що така передача векселя не обкладається ПДВ (див. листи від 27.04.2001 р. № 5544/7/16-121720, від 29.03.2004 р. № 5286/7/15-2317-20, від 07.11.2007 р. № 22703/7/16-1117). Але не виключено, що ідею оподаткування векселів, емітованих третіми особами і переданих платником в обмін на придбані товари, може бути реанімовано. Тим більше, що п. 189.7 ПКУ містить норму, яка передбачає оподатковувати за договірною вартістю операції з постачання товарів під забезпечення боргових зобов’язань покупця, наданих такому платнику податку у формі простого або переказного векселя.

Спрогнозувати теперішню позицію податківців щодо цього питання доволі складно. У БЗ, підкатегорія 101.12, фіскали говорять, що на номінальну вартість векселя при його передачі в рахунок погашення заборгованості ПДВ не нараховується. Однак вексель передається не за номінальною, а за договірною вартістю, тому нехай ця консультація не примушує вас передчасно радіти. Наявна судова практика також не дає чіткої відповіді на запитання, чи обкладатиметься ПДВ у індосата операція з передачі придбаного векселя в обмін на придбані товари. У судовій практиці наявні як позитивні (див. ухвалу ВАСУ від 14.05.2014 р. у справі № К/800/2875/14*), так і негативні (див. ухвалу ВАСУ від 14.05.2015 р. у справі № К/9991/48348/11**) для платників рішення.

* Див.: http://www.reyestr.court.gov.ua/Review/38903200.

** Див.: http://www.reyestr.court.gov.ua/Review/44832471.

На нашу думку, податкові зобов’язання з ПДВ у зазначеній ситуації нараховуватися не повинні. Але радимо вам бути обережними.

І, нарешті, ще одна деталь: припустимо індосат отримав процентний вексель в обмін на товар. І векселедавець сплачує йому при погашенні не тільки суму за векселем, але й проценти. На нашу думку, проблем з податковим кредитом в частині придбаних товарів у векселедавця не буде — не важливо, що він платить за оприбутковані товари не тому, хто їх відвантажив. А ось про податковий кредит на суму процентів, нарахованих індосатом, схоже, доведеться забути.

Тепер перейдемо до практичного прикладу.

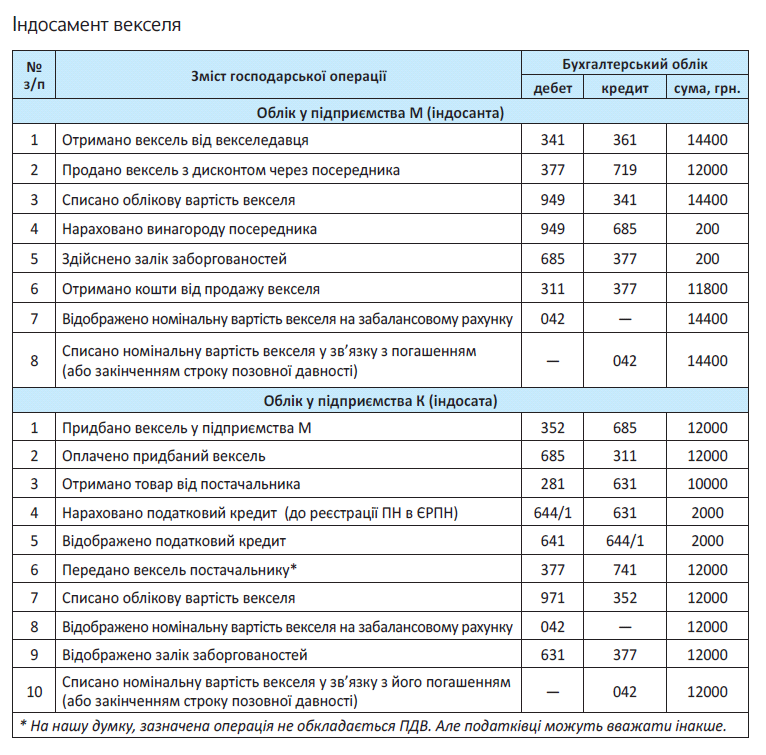

Приклад. Підприємство М отримало простий безпроцентний вексель у рахунок оплати відвантажених товарів на суму 14400 грн. Підприємство вирішило продати цей вексель підприємству К з дисконтом (за 12000 грн., у тому числі нагорода посередника — 200 грн.). Натомість підприємство К передало цей вексель у рахунок оплати отриманих ним товарів на суму 12000 грн.

Як бачите, все доволі складно. Але нехай облік індосаменту векселів вас не лякає.

Висновки

- Індосамент — це передача векселя первинним векселедержателем іншій особі.

- В бухобліку особи, я а передає вексель за індосаментом, така передача відображається як продаж векселя, в усіх наступних осіб — як продаж фінансової інвестиції.

- При передачі векселя за індосаментом високодохідникам треба враховувати правила «ціннопаперового» обліку, зазначені у пп. 141.2.3 — 141 2.5 ПКУ.

- Операції з придбання чи продажу векселя за грош не є об’єктом обкладення ПДВ.

«Арфы нет — возьмите бубен!»*: якщо винагороду за ЦП-договором виплатили товаром

* З к/ф «У бій йдуть одні «cтарики».

Часто підприємства співпрацюють з фізичними особами на підставі цивільно-правових договорів. За підсумками виконання таких договорів виконавцю виплачують застережену суму винагороди. Але як бути, якщо в замовника вітер у кишенях гуляє? Тоді цілком можливий варіант продажу продукції підряднику (виконавцю) з подальшим заліком заборгованості за неї в рахунок заборгованості за винагородою. Ось тільки як бути з оподаткуванням доходу, отриманого громадянином у такій формі? Давайте розбиратися.

Лілія Ушакова, Наталя Білова, експерти з питань оплати праці

На щастя, до форм і способів оплати за договорами цивільно-правового характеру (далі — ЦПД) ЦКУ жодних вимог не висуває. Тому винагорода за такими договорами повинна виплачуватися фізособам у тому розмірі, у ті строки, у тому порядку і в тій формі, про які сторони домовилися між собою.

Ми ж домовилися!

Виплата винагороди за ЦПД може здійснюватися як у грошовій формі (у гривнях), так і в натуральній формі в рахунок погашення заборгованості за ЦПД, нарахованої раніше у грошовій формі.

Звичайно, більш «екзотичним» є другий варіант — з негрошовими виплатами. На ньому й зупинимося.

Порядок виплати винагороди за ЦПД у негрошовій формі такий:

— після підписання акта виконаних робіт (наданих послуг) нараховують винагороду за виконані роботи (надані послуги) (кредит субрахунку 685). Розраховують, як завжди, усі утримання та нарахування на суму цієї винагороди (див. нижче);

— з підрядником (виконавцем) укладають окремий договір купівлі-продажу продукції (товарів, робіт, послуг);

— здійснюють залік суми винагороди «до видачі» у рахунок погашення заборгованості за реалізованою підряднику (виконавцю) продукцією (товарами), виконаними роботами (наданими послугами).

Таким чином, винагороду спочатку нараховують у грошовій формі, а потім у момент заліку зустрічних вимог вона перетворюється на негрошову виплату.

Оподаткування винагороди

ПДФО і ВЗ. Почнемо з головного правила. Якщо підприємство в рахунок погашення заборгованості за ЦПД, нарахованою раніше у грошовій формі, реалізує підряднику (виконавцю) продукцію, товари, роботи, послуги, то «натуральний» ПДФО-коефіцієнт воно не застосовує!

Пояснення то му просте — формул ювання п. 164.5 ПКУ. У ньому зазначено, що «натуральний» коефіцієнт застосовують «при нарахуванні (наданні) доходів у будь-яких негрошових формах».

У цьому ж випадку жодні додаткові доходи у негрошовій формі в момент заліку зустрічних вимог не нараховують. Замовник (виконавець) фактично отримує дохід за раніше нарахованою винагородою.

До речі, суму винагороди за виконані роботи (надані послуги) за ЦПД обкладайте ПДФО за ставкою 18 %, а ВЗ — 1,5 %. У Податковому розрахунку за формою № 1ДФ такий дохід відображайте з ознакою доходу «102».

Проте майте на увазі:

якщо підприємство реалізує підряднику (виконавцю) товари зі знижкою, що перевищує звичайну, то в останнього виникає оподатковуваний дохід у вигляді суми такої знижки

Такий дохід-знижка до бази обкладення ПДФО повинен потрапити збільшеним на «натуральний» ПДФО-коефіцієнт. Адже його надають у негрошовій формі. Розмір такого коефіцієнта зараз — 1,219512.

А що з військовим збором? З ним у «негрошовому» випадку складається цікава ситуація. Дивіться.

Виходячи з роз’яснень податківців, ВЗ тут потрібно розраховувати від «чистої» суми індивідуальної знижки (див., зокрема, листи ДФСУ від 08.06.2016 р. № 12626/6/99-99-13-02-03-15 і від 20.11.2015 р. № 24759/6/99-99-17-02-01-15, а також консультацію в підкатегорії 103.25 БЗ). Тобто без її збільшення на «натуральний» коефіцієнт.

Проте, на наш погляд, дотримуватися цих рекомендацій на практиці безпечно, тільки якщо ви обзавелися відповідною індивідуальною податковою консультацією. Якщо ж у вас такої консультації немає, безпечніше утримувати ВЗ з суми доходу, нарахованого в бухобліку (із суми індивідуальної знижки, збільшеної на «натуральний» ПДФО-коефіцієнт).

Є ще одна ВЗ-проблема. Пов’язана вона зі сплатою збору. Оскільки дохід виплачується в натуральній формі, а застосування «натурального» ВЗ-коефіцієнта ПКУ не передбачено, у податкового агента немає джерела утримання ВЗ. Який же вихід?

У своїх усних консультаціях податківці пропонують домовитися з отримувачем такого доходу, щоб він вніс до каси (на поточний рахунок) підприємства суму ВЗ, що підлягає перерахуванню до бюджету.

У розділі I Податкового розрахунку за формою № 1ДФ оподатковуваний дохід у вигляді суми знижки — додаткового блага відображайте з ознакою «126» з реєстраційним номером облікової картки платникаподатку—отримувачазнижки,аврозділіII— у загальній сумі доходів, що обкладаються ВЗ.

ЄСВ. Тут усе прозоро. Суму винагороди за договором підряду (договором про надання послуг) уключаємо до бази справляння ЄСВ.

Ставка ЄСВ у загальному випадку дорівнює 22 %. У таблиці 6 Звіту за формою № Д4 суму винагороди відображайте з кодом застрахованої особи «26», якщо, звичайно, ви як страхувальник не є підприємством або організацією всеукраїнських громадських організацій інвалідів.

А ось сума індивідуальної знижки до бази справляння ЄСВ не потрапляє. Адже це і не трудова виплата, і не невиплата за ЦПД за виконані роботи (надані послуги).

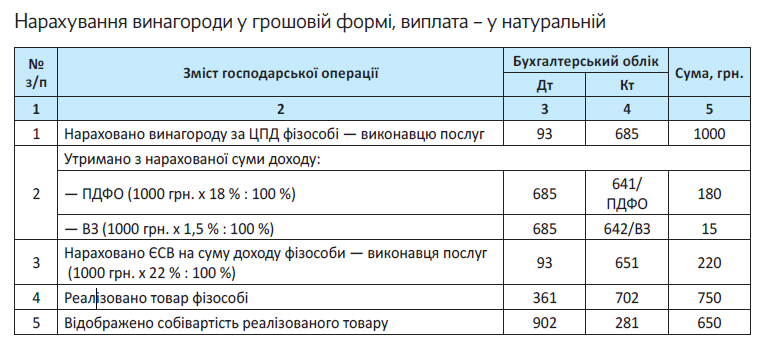

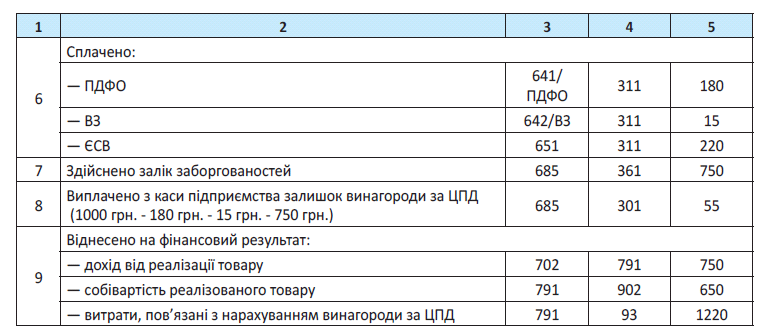

Приклад. Підприємство-замовник за ЦПД на надання послуг перевезення нарахувало фізособі-виконавцю винагороду в сумі 1000 грн.

Виконавець побажав, щоб у рахунок належної винагороди йому видали товар, яким торгує підприємство.

Після утримання з нарахованої суми винагороди ПДФО і ВЗ фізособі видано товар вартістю 750 грн. (це звичайна ціна). Собівартість реалізованого товару — 650 грн.

Залишок винагороди виплачено грошима з каси підприємства.

Припустимо, що підприємство — неплатник ПДВ.

У своєму обліку ці операції підприємство відображає так, як показано в таблиці нижче.

Ось, мабуть, і всі облікові нюанси виплати винагороди за ЦПД у негрошовій формі. Як бачите, усе дуже просто.

Висновки

- Якщо підприємство в рахунок погашення заборгованості за ЦПД, нарахованої раніше у грошовій формі, реалізує підряднику продукцію, товари, роботи, послуги, то «натуральний» ПДФО-коефіцієнт не застосовується.

- Якщо підприємство реалізує фізособі-підряднику товари з і дивідуальною знижкою, то сума такої знижки включається до оподатковуваного доходу цієї фізособи як дохід у вигляді додаткового блага.

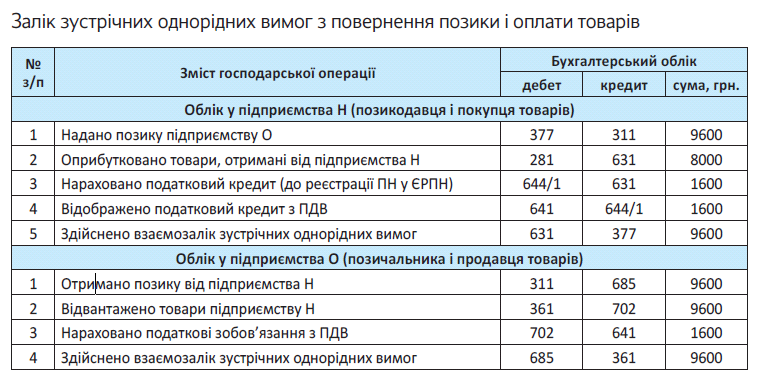

Зустрічним однорідним вимогам залік!

Залік однорідних вимог може цілком успішно використовуватися для позбавлення від «висяків», що виникають між контрагентами, які давно і тісно співпрацюють. Але в чому його суть? Чи є обмеження щодо застосування? Як це відображатиметься в бухобліку? Про це й розповімо.

Наталя Амброзяк, юрист,

Максим Нестеренко, податковий експерт

Що ж таке залік зустрічних однорідних вимог? Звернемося до ЦКУ. Згідно зі ст. 601 зобов’язання припиняється заліком зустрічних однорідних вимог, строк виконання яких настав, а також вимог, строк виконання яких не встановлений або визначений моментом пред’явлення вимоги. Залік зустрічних вимог може проводитися за заявою однієї зі сторін. А тепер давайте розкладемо всі елементи по поличках.

1. Зустрічні. Тут усе гранично зрозуміло. Є два зобов’язання. За одним із них підприємство А — кредитор, а підприємство Б — боржник. За другим усе навпаки. Підприємство Б є кредитором, а підприємство А — боржником.

2. Однорідні. З цим елементом трохи складніше.

Правило однорідності вимог поширюється на їх правову природу, але не стосується підстав виникнення такої вимоги

Таким чином, допускається залік однорідних вимог, підставою яких є різні джерела (наприклад, різні типи договорів).

Такий висновок не завжди очевидний. Часто виникають складнощі з визначенням однорідності тих чи інших вимог. Наприклад, у випадках, коли залік зустрічних вимог проводять у межах виконавчого провадження. Так, у постанові ВГСУ від 30.03.2016 р. у справі № 917/1592/15* суд визнав можливість заліку за основним боргом за рахунок пені за судовими наказами, в яких кредитор виступав боржником. При цьому наголошується, що зобов’язання щодо пені та за договором є грошовими, тобто відповідають вимозі про однорідність.

* http://www.reyestr.court.gov.ua/Review/56847249

Проте потрібно пам’ятати про приписи постанови Пленуму ВГСУ № 14 від 17.12.2013 р. «Про деякі питання практики застосування законодавства про відповідальність за порушення грошових зобов’язань» (далі — ПВГСУ № 14). У п. 1.14 ПВГСУ № 14 зазначено, що вимоги про оплату пені та інших нарахувань у зв’язку з порушенням грошових зобов’язань слід розглядати як міру відповідальності. Тому ці вимоги не можуть бути зараховані як зустрічні в порядку ст. 601 ЦКУ.

У рішенні, про яке ми говоримо, ВГСУ це не збентежило. Суд зробив висновок про те, що відсилання позивача до п. 1.14 є помилковим, оскільки неможливість такого заліку могла б тут мати місце за відсутності судового рішення, яким установлено такі нарахування, і за наявності між сторонами спору з приводу підстав і розміру цих нарахувань.

Звідси висновок:

п. 1.14 не потрібно читати буквально. Він працюватиме тільки в комплексі з іншими ознаками неможливості застосування заліку

3. Строк виконання зобов’язань. Залік однорідних вимог допускається у випадку, коли за цими вимогами строк виконання настав, а також якщо він не встановлений або визначений моментом вимоги.

Строк повинен настати як за однією, так і за другою із вимог**

** Див., наприклад, постанову ВГСУ від 13.08.2014 р. у справі № 905/7653/13 (http://www.reyestr.court.gov.ua/Review/40174484).

Нагадаємо: тут аналізуємо виключно положення ЦКУ. У ГКУ (частина 3 ст. 203) формулювання дещо інше, що породжує сумніви, як же слід трактувати положення про залік. Але ці міркування мали б право на життя, коли б не судова практика. Суди, ігноруючи відмінності, тлумачать норми ГКУ у світлі положень ЦКУ.

4. Може проводитися однією із сторін. Виходить, що залік можливий і як одностороння, і як двостороння угода.