Книга: Облік у торгівлі (Частина 3)

3. Реалізація товарів зі знижкою

Це чарівне слово «знижка» миле вуху та оку кожного покупця. Це знають і розуміють торговельні підприємства. Тому багато хто з них нерідко проводить ті чи інші акції з наданням різних знижок на товари. Про те, як їх облікувати бухгалтеру підприємства-продавця, повідає цей розділ книги. Ми розглянемо облік як знижок, що надаються у момент реалізації, так і знижок, які надаються після відвантаження товарів.

На законодавчому рівні питання надання знижок урегульовано ст. 632 ЦКУ. Згідно з цією статтею ціна в договорі встановлюється за домовленістю сторін.

Зміна ціни після укладення договору допускається тільки у випадках і на умовах, п редбачених законом чи договором

У зв’язку з цим оптовим продавцям у договорі бажано одразу передбачити можливість надання знижки. Утім, якщо первісно таку можливість не було встановлено, завжди можна необхідні положення додати до договору шляхом укладення додаткового договору.

Роздрібні підприємства здійснюють торгівлю на умовах публічного договору (ч. 1 ст. 633 ЦКУ). Він, як правило, виконується в момент здійснення продажу і укладається в усній формі згідно з ч. 1 ст. 206 ЦКУ. Оскільки зміна ціни після виконання договору неможлива (ч. 3 ст. 632 ЦКУ), знижки на роздрібному підприємстві надаються в момент здійснення продажу. Винятком може бути тільки перегляд ціни у випадку, якщо після продажу виявлено брак чи будь-яку іншу невідповідність товару заявленим характеристикам.

Урахуйте: вам слід поклопотатися про правильне документальне оформлення знижок. Зокрема, торговельному підприємству потрібно розробити Положення про маркетингову політику та (або) Положення про знижки, в яких передбачити всі можливі види знижок, умови їх надання та порядок оформлення.

На підприємстві роздрібної торгівлі знижки, як правило, надають при проведенні різних акцій і розпродажів. На кожен такий захід продавець розробляє план і видає наказ про його проведення. При цьому пам’ятаєте: при проведенні акцій і розпродажів необхідно враховувати норми законодавства про захист прав споживачів, зокрема ч. 4 — 6 ст. 15 Закону № 023.

3.1. Облік знижок, що надаються до або в момент реалізації

Бухгалтерський облік. У бухгалтерському обліку саму суму знижки, наданої до або в момент відвантаження (передання) товарів, не відображають. Тобто на дату відвантаження товарів в обліку продавця показують дохід від їх реалізації вже з урахуванням знижки (за кредитом субрахунку 702). Одночасно з відображенням доходу від реалізації відбувається стандартне списання собівартості реалізованих товарів (дебет субрахунку 902).

Проте не все так просто з підприємствами роздрібної торгівлі, які обліковують товари за реалізаційною вартістю. Адже спочатку товари передають у роздріб за продажною вартістю, що включає певний розмір торгової націнки (див. с. 4). Проте фактично згодом товари відпускаються за меншою вартістю, тобто «реалізується» не вся нарахована торгова націнка. Ця обставина зобов’язує усунути вплив суми наданих знижок на зазначені показники. У цьому випадку суму націнки, що припадає на реалізований товар, визначають за формулою:

де ТНреал — сума торгової націнки, що припадає на реалізовані у звітному місяці товари;

Треал — фактична вартість проданих у звітному місяці товарів (у розмірі виручки, що надійшла); Сзн — сума знижок, наданих покупцям протягом звітного місяця;

Сер. % ТН — середній відсоток торгової націнки (порядок розрахунку цього показника див. на с. 15).

Податок на прибуток. Доходи і витрати з податку на прибуток відповідатимуть доходам і витратам у бухгалтерському обліку. Це стосується і високодохідників, і малодохідників. Річ у тім, що розд. III ПКУ не передбачає коригувань бухгалтерського фінансового результату на суми знижок.

ПДВ. Податкові зобов’язання з ПДВ на «знижкові» товари нараховують у загальному порядку. Базою оподаткування в цьому випадку є продажна вартість товарів з урахуванням знижки.

Проте пам’ятайте:

база обкладення ПДВ не може бути нижче за ці у придбання таких товарів (абзац другий п. 188.1 ПКУ)

Тобто в цілях обкладення ПДВ потрібно порівнювати ціну реалізації з ціною придбання. Якщо вище виявляється ціна придбання, на суму перевищення слід донарахувати податкові зобов’язання з ПДВ. На цю суму продавець виписує окрему податкову накладну, яку залишає в себе (з типом причини «15»). Донарахування ПДВ у цьому випадку відображають проводкою: Дт 949 — Кт 641/ПДВ.

Також можлива ситуація, коли знижки надаються до відвантаження товару, але після отримання передоплати від покупця. У цьому випадку без коригувань не обійтися. На дату повернення коштів продавець складає розрахунок коригування до оформленої раніше податкової накладної і надсилає його покупцю для реєстрації в ЄРПН. Право на зменшення податкового зобов’язання з ПДВ продавець набуває тільки після реєстрації розрахунку коригування в ЄРПН покупцем (абзац четвертий п.п. 192.1.1 ПКУ).

ПДФО і ВЗ. При продажу зі знижкою товарів фізичним особам необхідно визначити, чи не є така знижка відповідно до ПКУ додатковим благом фізособи-покупця, тобто чи не підлягає вона обкладенню ПДФО і ВЗ.

Так, згідно з п.п. «е» п.п. 164.2.17 ПКУ до складу оподатковуваного доходу фізичних осіб* уключається, зокрема, дохід, отриманий як додаткове благо у вигляді суми знижки звичайної ціни (вартості) товарів, індивідуально призначеної для такого платника податку.

* Нагадуємо: загальний місячний (річний) оподатковуваний дохід є об’єктом обкладення ВЗ на підставі п.п. 1.2 п. 161 підрозд. 10 розд. ХХ ПКУ.

Таким чином, якщо знижка надається тільки окремому покупцю (наприклад , тільки другу директора магазина), то її сума включається до оподатковуваного доходу такого покупця як додаткове благо. Зазначений дохід обкладайте ПДФО за ставкою 18 %. Причому до бази оподаткування він повинен потрапити збільшеним на «натуральний» ПДФО-коефіцієнт (п. 164.5 ПКУ). При ставці 18 % «натуральний» коефіцієнт становить 1,219512.

І не забуваємо про ВЗ. Його утримують із суми доходу, нарахованого в бухобліку (тобто із суми знижки, збільшеної на «натуральний» коефіцієнт для ПДФО). Розраховувати і «накручувати зверху» ВЗ-коефіцієнт не потрібно. Це не передбачено ПКУ.

Зверніть увагу: з п.п. «е» п.п. 164.2.17 ПКУ випливає, що

сума знижки є об’єктом обкладення ПДФО і ВЗ тільки в разі, якщо вона є індивідуальною і поширюється на конкретного платника податків

Якщо ж знижка поширюється на будь-якого покупця і при її наданні відсутній вибірковий підхід, то підстав для включення суми знижки до оподатковуваного доходу покупців — фізичних осіб немає. Про це також зазначають і фіскали в роз’ясненні, наведеному в підкатегорії 103.02 БЗ*, і листі ДФСУ від 08.04.2016 р. № 3614/Ф/99-99-17-03-03-14.

* База знань, розміщена на офіційному сайті ДФСУ: http://zir.sfs.gov.ua.

Додатковим аргументом на користь необкладення ПДФО і ВЗ наданих знижок є відсутність персоніфікованого обліку покупців. Але, як правило, продавці при видачі покупцям дисконтних карток просять заповнити анкету з персональними даними. У цьому випадку будьте уважні!

На практиці податківці нерідко наполягають на тому, що знижка є індивідуальною, якщо продавець ідентифікує покупців.

Безумовно, такі претензії фіскалів безпідставні. Якщо знижка надається всім держателям дисконтних карток на рівних умовах, то вона є звичайною. Отже, незалежно від того, проводилася персоніфікація покупців чи ні, сума такої знижки не повинна обкладатися ПДФО і ВЗ. Зауважимо також, що лояльніше податківці на місцях дивляться на ситуацію, коли продаж товару за дисконтними картками здійснюється за оптовими цінами, а не зі знижкою.

Наведемо приклади бухгалтерського обліку операцій з продажу товарів зі знижкою на підприємствах оптової та роздрібної торгівлі.

Приклад 3.1. Підприємство оптової торгівлі надає всім своїм покупцям сезонну знижку в розмірі 10 % на весь асортимент товарів, що реалізуються. За період проведення акції підприємство реалізувало товарів на загальну суму 360000 грн. (у тому числі ПДВ — 60000 грн.) з урахуванням знижки. Собівартість реалізованих товарів становить 250000 грн.

В обліку підприємства реалізація товарів зі знижкою відобразиться таким чином (див. табл. 3.1):

Таблиця 3.1. Облік реалізації товарів зі знижкою підприємством оптової торгівлі

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відображено дохід від реалізації товарів (з урахуванням знижки) | 361 | 702 | 360000,00 |

| 2 | Нараховано податкові зобов’язання з ПДВ у складі вартості товарів | 702 | 641/ПДВ | 60000,00* |

| * Оскільки продажна вартість товарів з урахуванням знижки (300000 грн.) перевищує ціну їх придбання (250000 грн.), базою обкладення ПДВ є продажна вартість. | ||||

| 3 | Відображено собівартість реалізованих товарів | 902 | 281 | 250000,00 |

| 4 | Списано на фінансовий результат: | |||

| — дохід від реалізації товарів | 702 | 791 | 300000,00 | |

| — собівартість реалізованих товарів | 791 | 902 | 250000,00 | |

| 5 | Надійшла оплата товарів від покупця | 311 | 361 | 360000,00 |

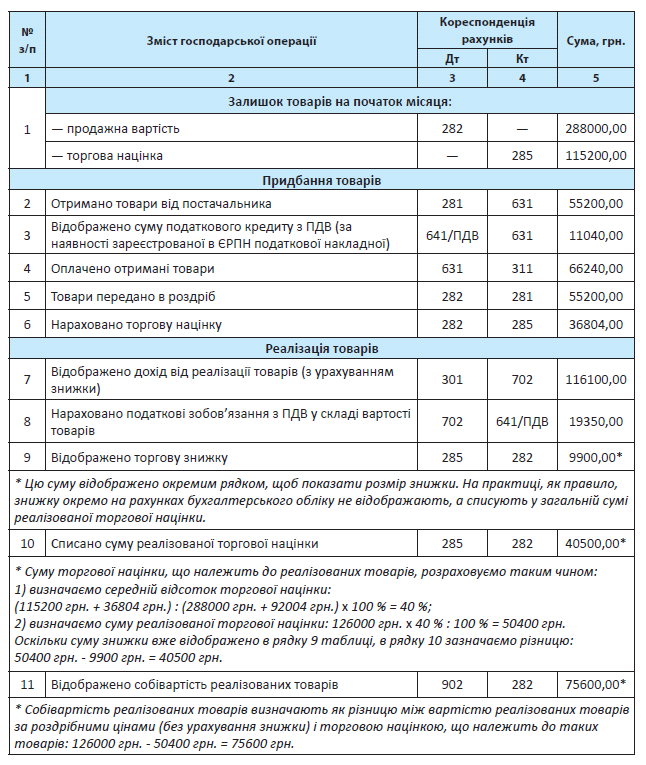

Приклад 3.2. Магазин проводить рекламну акцію, під час якої з 1 по 30 вересня 2016 року всім покупцям, які купили товари для творчості фірми «Золоті руки» на суму більше 500 грн., надається знижка на таку продукцію в розмірі 12 %.

Залишок товару за роздрібними цінами (сальдо за дебетом субрахунку 282) на початок місяця становить 288000 грн. Торгова націнка в залишках товарів (сальдо за кредитом субрахунку 285) — 115200 грн.

Протягом вересня 2016 року магазин придбав товар на суму 66240 грн. (у тому числі ПДВ — 11040 грн.).

Продажна (роздрібна) вартість придбаного товару — 92004 грн. Торгова націнка становить 36804 грн.

За місяць реалізовано товар за роздрібними цінами (без урахування знижки) на суму 126000 грн. Сума знижки становить 9900 грн.

До каси надійшла виручка в сумі 116100 грн. (126000 грн. 9900 грн.).

В обліку зазначені операції відображають такими записами (див. табл. 3.2):

Таблиця 3.2. Облік реалізації товарів зі знижкою підприємством роздрібної торгівлі

3.2. Знижки, що надаються після відвантаження

У бухгалтерському обліку для відображення знижок, наданих після відвантаження товарів, використовують субрахунок 704 «Вирахування з доходу».

У податковоприбутковому обліку жодних особливостей. Повністю орієнтуємося на бухгалтерські правила. Коригувань фінрезультату в цьому випадку ПКУ робити не зобов’язує.

При цьому, на наш погляд, для розрахунку суми доходу з метою визначення перевищення чи неперевищення 20-мільйонної межі згідно з п.п. 134.1.1 ПКУ підприємству необхідно віднімати надані після відвантаження знижки від загального доходу від реалізації.

У ПДВ-обліку знижки, надані після відвантаження товарів, розглядаються як зміна суми компенсації вартості проданих товарів. Це означає, що в місяці реалізації товарів продавець відображає податкові зобов’язання з ПДВ у повній сумі в загальному порядку. У місяці надання знижки підприємство-продавець на підставі п. 192.1 ПКУ має виписати розрахунок коригування до податкової накладної та надіслати його покупцю. Той, у свою чергу, зобов’язаний зареєструвати такий розрахунок коригування в ЄРПН.

Після реєстрації покупцем розрахунку коригування в ЄРПН підприємство-продавець має право зменшити податкові зобов’язання з ПДВ (п.п. 192.1.1 ПКУ)

Зауважимо, що в листі ДФСУ від 22.01.2016 р.

№ 2052/7/99-99-19-03-02-17 та в консультації із підкатегорії 101.20 БЗ податківці дозволили зменшувати податкові зобов’язання в періоді складання розрахунку коригування, якщо його реєстрація в ЄРПН відбулася в наступному звітному періоді, але своєчасно (протягом 15 днів). Проте, щоб скористатися цим роз’ясненням, рекомендуємо все ж отримати індивідуальну консультацію такого самого змісту.

Майте на увазі: якщо ви надаєте післяпродажну знижку покупцям — неплатникам ПДВ, відкоригувати (зменшити) суму раніше нарахованого податкового зобов’язання з цього податку не можна. Про це свідчить абзац другий п. 192.2 ПКУ. Тому в цьому випадку про ціну краще домовитися заздалегідь. Крім того, можна перестрахуватися і в договорі передбачити умову про перегляд ціни в бік збільшення в разі ненадходження оплати до певної дати. Якщо дострокової оплати не станеться, постачальник згідно з договором збільшить ціну і випише збільшуюче коригування до податкової накладної.

А тепер розглянемо порядок обліку знижок, що надаються після відвантаження, на прикладі.

Приклад 3.3. Підприємство оптової торгівлі реалізувало роздрібній торговельній фірмі — платнику ПДВ товари на суму 126000 грн. (у тому числі ПДВ — 21000 грн.). Купівельна вартість товару — 92000 грн. (без урахування ПДВ).

Після відвантаження товару було досягнуто домовленість про надання покупцю знижки в розмірі 7 %, тобто 8820 грн. (126000 грн. х 7 % : 100 %).

В обліку підприємства зазначені операції відображають таким чином (див. табл. 3.3 на с. 31):

Таблиця 3.3. Облік реалізації товарів зі знижкою, що надається після відвантаження

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відвантажено товар покупцю | 361 | 702 | 126000,00 |

| 2 | Відображено податкові зобов’язання з ПДВ у складі вартості відвантаженого товару | 702 | 641/ПДВ | 21000,00 |

| 3 | Списано собівартість реалізованого товару | 902 | 281 | 92000,00 |

| 4 | Відкориговано на суму знижки раніше відображений дохід від реалізації товару | 704 | 361 | 8820,00 |

| 5 | Відкориговано відображені раніше податкові зобов’язання з ПДВ методом «червоне сторно» | 704 | 643/2* | 1470,00 |

| 643/2 | 641/ПДВ | 1470,00 | ||

| * Рекомендуємо використовувати додатковий субрахунок 643/2 «Податкові зобов’язання: розрахунки коригування без реєстрації», який би враховував розрив у часі між випискою розрахунку коригування і фактом його реєстрації в ЄРПН покупцем. | ||||

| 6 | Отримано оплату за товар | 311 | 361 | 117180,00 |

| 7 | Списано на фінансовий результат: | |||

| — дохід від реалізації товару (без урахування знижки) | 702 | 791 | 105000,00 | |

| — вирахування з доходу (сума знижки без ПДВ) | 791 | 704 | 7350,00 | |

| — собівартість реалізованого товару | 791 | 902 | 92000,00 | |

Зверніть увагу: описаний нами порядок обліку застосовується в тому випадку, коли зі змісту договору чітко випливає, що йдеться саме про знижку, а не про мотиваційну (заохочувальну) виплату постачальника покупцю.

Нагадаємо: податківці кваліфікують мотиваційні виплати (премії, бонуси, інші заохочення) постачальника як оплату за маркетингові послуги, надані покупцем, з відповідним оподаткуванням. Такий підхід вони продемонстрували ще в Узагальнюючій податковій консультації щодо віднесення витрат на оплату маркетингових та рекламних послуг до складу витрат, затвердженій наказом ДПСУ від 15.02.2012 р. № 123.

Як плату за маркетингові послуги фіскали розцінюють виплати покупцю бонусів за (див. підкатегорію 101.02 БЗ):

— точність закупівельних прогнозів;

— виконання погодженого плану закупівель;

— дотримання певного асортименту товарів при закупівлях.

Крім то го , в листі Міндо х одів від 05.12.2013 р . № 6344/ І /99-99-19-03-02-14 у тій же якості згадувалися премії (бонуси) за дострокову сплату дебіторської заборгованості. Тобто «ретро-знижки» податківці власне як знижки не розглядали. При цьому вони посилалися на ч. 3 ст. 632 ЦКУ, згідно з якою зміна ціни в договорі після його виконання не допускається.

Дійсно, після постачання і оплати товару, коли всі умови договору виконано, змінювати ціну не можна. Проте якщо договір містить норму про надання покупцю при виконанні певних умов (наприклад, дострокової оплати) «ретро-знижки», до її надання договір не можна вважати виконаним. Адже постачальник ще не виконав один зі своїх обов’язків*. У цій ситуації зміна договірної ціни, на нашу думку, не порушує вимог ст. 632 ЦКУ.

* Звичайно, якщо покупець виконає договірні умови, необхідні для отримання знижки.

Звичайно, згаданий лист податківців дещо застарів. Проте такий самий підхід фіскали можуть застосувати й зараз. У зв’язку з цим слід бути

дуже уважними при оформленні «ретро-знижок» і чітко прописувати в договорі, з чим ви маєте справу — зі знижками чи з маркетинговими послугами покупця.

Висновки

- У бухгалтерському обліку саму суму знижки, наданої в момент продажу, не відображають.

- Сума знижки, надана індивідуально конкретному покупцю-фізособі, підлягає обкладенню ПДФО і ВЗ.

- У бухобліку для відображення знижок, наданих після відвантаження товарів, використовують субрахунок 704.

- У разі надання знижки на товари після їх відвантаження підприємство-продавець має право зменшити податкові зобов’язання з ПДВ за умови виписки ним розрахунку коригування до податкової накладної та її реєстрації покупцем в ЄРПН.