Книга: Облік у торгівлі (Частина 4)

4. Повернення та обмін товарів

Повернення та обмін товарів з тих чи інших причин і в оптовій, і в роздрібній торгівлі — не рідкість. На законодавчому рівні поворотно-обмінні випадки передбачено, зокрема,

ЦКУ і Законом № 1023. Наведемо ці випадки, а також розглянемо, як повернення та обмін товарів відображають в обліку продавця та покупця.

4.1. Випадки повернення та обміну

Почнемо з підстав для повернення та обміну товарів. Ініціатором таких дій може бути покупець.

Згідно з ЦКУ покупець, зокрема, має право:

— повернути продавцю товар і розірвати договір купівлі-продажу, якщо приналежності товару або документи на нього не передані продавцем у встановлений строк (ч. 2 ст. 666 ЦКУ);

— вимагати передання кількості товару, якої не вистачає, або відмовитися від переданого товару та його оплати (а якщо він вже оплачений — вимагати повернення сплаченої суми) — якщо продавець передав товар у кількості меншій, ніж установлено договором (ч. 1 ст. 670 ЦКУ);

— відмовитися від товару (його частини) і його оплати (а якщо він уже оплачений — вимагати повернення сплаченої суми) або вимагати заміни частини товару, що не відповідає асортименту, — у разі, коли продавець передав товар (частину товару) з порушенням асортименту (ч. 2 ст. 672 ЦКУ);

— відмовитися від договору та вимагати повернення сплачених за товар грошей або вимагати заміни товару — у разі істотного порушення вимог до якості товару (ч. 2 ст. 678 ЦКУ);

— вимагати заміни некомплектного товару на комплектний або відмовитися від договору і вимагати повернення раніше сплаченої суми — якщо продавець передав покупцю некомплектний товар і не доукомплектував його в розумний строк (ч. 2 ст. 684 ЦКУ).

Крім того, вимога про повернення товару згідно з ч. 2 ст. 697 ЦКУ може надійти і від продавця на адресу покупця, якщо:

— покупець порушив строк оплати товару, установлений у договорі;

— не настали обставини, за яких право власності на товар переходить до покупця.

Що стосується фізичних осіб — кінцевих споживачів, то вони мають, зокрема, такі права, надані їм Законом № 1023:

— вимагати повернення грошових коштів за неякісний товар або заміни неякісного товару на такий самий чи аналогічний товар належної якості — при виявленні протягом гарантійного строку істотних недоліків непродовольчого товару чи його фальсифікації (ч. 1 ст. 8 Закону № 1023);

— вимагати заміни непридатного до вживання харчового продукту або повернення сплачених за нього грошей — у разі придбання непридатного харчового продукту (ч. 8 ст. 8 Закону № 1023);

— протягом 14 днів з дня купівлі* обміняти непродовольчий товар належної якості на аналогічний, якщо товар не задовольнив за формою, габаритами, фасоном, кольором, розміром чи з інших причин не може бути використаний за призначенням (за винятком товарів, установлених Переліком № 172). У разі відсутності аналогічного товару споживач має право придбати будь-які інші товари з асортименту, що є в наявності, з відповідним перерахунком вартості чи розірвати договір та отримати назад грошові кошти за повернений товар (ч. 1 і 2 ст. 9 Закону № 1023).

* Якщо продавцем не оголошено триваліший строк.

А тепер розглянемо облікову сторону операцій з повернення товарів (передоплат), а також заміни товару на аналогічний або на товар іншої моделі.

4.2. Повернення товарів і передоплат в оптовій торгівлі

У разі повернень товарів і передоплат як продавець, так і покупець товарів повинні здійснити в бухгалтерському та податковому обліку відповідні коригування. Про такі коригування в оптовій торгівлі поговоримо в цьому підрозділі книги.

ПДВ

Порядок здійснення коригування ПДВ при перегляді договірних зобов’язань у разі повернення товарів регулює ст. 192 ПКУ. При цьому встановлений нею порядок перерахунку податкових зобов’язань продавця залежить від того, був отримувач товарів на момент постачання платником ПДВ чи ні.

Покупець — платник ПДВ. Згідно з п. 192.1

ПКУ в разі повернення продавцю товарів чи повернення покупцю передоплати за товари

податкові зобов’язання продавця і податковий кредит покупця підлягають відповідному коригуванню

Підставою для цього служить розрахунок коригування (далі — РК) до податкової накладної, складений у порядку, встановленому для податкових накладних, і зареєстрований в ЄРПН.

У який момент складають РК?

Якщо йдеться про передоплату, то при поверненні коштів покупцю. З неоплаченим товаром теж жодних проблем. РК виписують на дату його повернення.

А якщо відбувається повернення товару, що вже був оплачений? Грошові кошти, отримані раніше, після повернення товару можуть бути:

1) перераховані покупцю або

2) зараховані в рахунок майбутніх постачань.

У першому випадку РК складають на дату повернення товару.

У другому випадку фіскали також радять виписати РК на дату повернення товару. Але при цьому на дату укладення додаткової угоди або нового договору (у якому і буде визначено, що ці кошти спрямовуються в рахунок інших постачань) слід скласти нову податкову накладну на суму неповернених коштів (див. лист ДФСУ від 10.05.2016 р. № 10328/6/99-99-15-03-02-15) і зареєструвати її в ЄРПН.

Складає РК постачальник товарів. А ось зареєструвати його в ЄРПН повинен уже покупець після отримання від продавця. На це вказує абзац четвертий п. 192.1 ПКУ. Відповідно до цієї норми, якщо передбачається зменшення суми компенсації вартості товарів, РК підлягає реєстрації в ЄРПН отримувачем товарів.

За результатами звітного періоду, в якому сталося повернення товару (передоплати) (п.п. 192.1.1 ПКУ):

— постачальник зменшує суму нарахованих раніше податкових зобов’язань з ПДВ;

— покупець зменшує суму відображеного раніше податкового кредиту.

При цьому майте на увазі:

постачальник має право зменшити суму податкових зобов’язань тільки після реєстрації РК до податкової накладної в ЄРПН

А ось неотримання від продавця РК на необхідність коригування покупцем податкового кредиту з ПДВ ніяк не вплине. Коригування податкового кредиту в цьому випадку все одно необхідно здійснити (див. роз’яснення з підкатегорії 101.07 БЗ). І це логічно, адже якщо не відбувається фактичного придбання товарів, то і права на податковий кредит покупцю не бачити.

Нагадуємо: для реєстрації РК в ЄРПН відведено 15 календарних днів (абзац одинадцятий п. 201.10 ПКУ). Причому, якщо покупцем цей термін дотримано, податківці дозволяють продавцеві зменшити свої податкові зобов’язання в декларації з ПДВ того звітного (податкового) періоду, в якому складено РК (див. листи ДФСУ від 04.02.2016 р. № 2362/6/99-99-19-03-02-15 і від 19.01.2016 р. № 906/6/99-99-19-03-02-15). Якщо ж РК зареєстровано в ЄРПН з порушенням строку реєстрації, продавець має право зменшити податкові зобов’язання в декларації за той звітний період, в якому РК було зареєстровано.

Якщо РК не зареєстровано в ЄРПН протягом 180 календарних днів або взагалі не було складено на таку операцію:

— продавець не може зменшити податкові зобов’язання з ПДВ;

— покупець зобов’язаний зменшити податковий кредит за відповідний (податковий) період, в якому здійснено повернення товарів/передоплати.

Про це фіскали зазначали, зокрема, в листі ДФСУ від 22.01.2016 р. № 2052/7/99-99-19-0302-17.

При цьому майте на увазі: у разі порушення граничного строку реєстрації РК в ЄРПН до покупця-порушника застосовуються штрафні санкції, передбачені п. 1201.1 ПКУ. Це підтверджують і фіскали у своїй консультації, розміщеній у підкатегорії 101.07 БЗ.

Цікава ситуація виникає, коли покупець повертає продавцю товар і одночасно отримує сплачену за нього суму грошових коштів через більш ніж 1095 днів після його придбання. Відповідно до роз’яснення фіскалів, наведеного в підкатегорії 101.07 БЗ), у такому разі жодних коригувань робити не потрібно. Зазначена операція, на їх думку, повинна розцінюватися для покупця як операція постачання товару, а для продавця, відповідно, — як операція з його придбання.

Тобто при поверненні товару покупцю потрібно нарахувати податкові зобов’язання з ПДВ. У свою чергу, продавець — платник ПДВ після складання податкової накладної покупцем має право сформувати за такою операцією податковий кредит з ПДВ, якщо така податкова накладна зареєстрована в ЄРПН.

На нашу думку, якщо повернення відбувається в межах одного договору, то «коригувальні» дії, передбачені п. 192.1 ПКУ, цілком допустимі. Проте оскільки податківці дозволяють продавцю фактично зменшити податкові зобов’язання (шляхом відображення податкового кредиту), можна з ними і не сперечатися.

Зверніть увагу:

продавець товарів має право виписати РК також до податкової накладної, що була складена на суму перевищення ціни придбання таких товарів над ціною реалізації*

* Нагадаємо, що в цьому випадку продавець у момент реалізації (за першою подією) складає дві податкові накладні: одну — виходячи з фактичної ціни постачання, іншу — виходячи з перевищення ціни придбання над фактичною ціною (п. 15 Порядку № 1307).

Роз’яснення такого змісту наведено в підкатегорії 101.07 БЗ. При цьому такий РК покупцю передавати не потрібно. Продавець сам реєструє його в ЄРПН і надалі зберігає в себе.

Це загальні правила коригування ПДВ при поверненні товарів (передоплат), установлені ПКУ.

Проте на практиці нерідко складаються ситуації, що не вписуються в загальні норми. Зупинимося на деяких з них.

1. Продавець на дату реалізації товарів (отримання передоплати) був платником ПДВ, а на момент повернення йому товару (ним передоплати) його реєстрація як платника ПДВ анульована.

Як у цьому випадку бути покупцю з податковим кредитом з ПДВ? Фіскали відповідають на це запитання в роз’ясненні, наведеному в підкатегорії 101.07 БЗ. Так, на їх думку, у разі повернення продавцю товарів після анулювання його реєстрації як платника ПДВ покупець повинен здійснити зменшення податкового кредиту з ПДВ за результатами податкового періоду, протягом якого було здійснено повернення товарів. Таке коригування здійснюється на підставі бухгалтерської довідки. За логікою, ті самі дії необхідно здійснити при поверненні продавцем передоплати.

А ось продавцю в цьому випадку коригування податкових зобов’язань з ПДВ не світить. На це вказує п. 192.2 ПКУ, згідно з яким правила «коригувань» п. 192.1 ПКУ не поширюються на випадки, коли продавець товарів не є платником ПДВ на кінець звітного (податкового) періоду, в якому було здійснено перерахунок вартості товару. Таким чином, якщо повернення товару/ передоплати відбувається після анулювання ПДВ-реєстрації постачальника, то

виписувати РК і зменшувати суму податкових зобов’язань звітного періоду такий продавець не має права

2. Покупець на дату придбання товарів (здійснення передоплати) був платником ПДВ, а на момент повернення цього товару/передоплати його реєстрація як платника ПДВ анульована.

Чи має право продавець у цьому випадку відкоригувати (у бік зменшення) нараховану раніше суму податкових зобов’язань з ПДВ? Одразу зауважимо, що фіскали проти такого коригування.

На їх думку, оскільки покупець товарів втрачає право на коригування податкового кредиту, сформованого в період його реєстрації платником ПДВ, відсутні підстави для складання РК на цього покупця і, відповідно, коригування податкових зобов’язань продавцем. Така позиція викладена, зокрема, в листах ДФСУ від 03.02.2016 р. № 2205/6/99-99-19-03-02-15, від 04.02.2016 р. № 2369/6/99-99-19-03-02-15 і від 08.04.2016 р. № 7920/6/99-99-19-03-02-15. Проте ми з нею погодитися не можемо.

На наш погляд , продавець при поверненні товару/передоплати має повне право відкоригувати податкові зобов’язання, незважаючи на те, що покупець на дату такого повернення втратив статус платника ПДВ. Адже в нього в такому разі відсутній об’єкт оподаткування.

Проте на практиці при здійсненні такого коригування виникають складнощі. Нагадаємо: у загальному випадку продавець повинен скласти РК, а покупець — його зареєструвати в ЄРПН. Але оскільки на момент складання такого РК покупець більше не є платником ПДВ, то і права реєструвати РК він не має.

Ми вважаємо, що коригування податкових зобов’язань продавець може здійснити на підставі бухгалтерської довідки (за прикладом коригування податкового кредиту покупцем у разі втрати продавцем статусу платника ПДВ — див. вище). Щоправда, контролюючі органи, швидше за все, гнутимуть свою фіскальну лінію. Тому своє право на коригування податкових зобов’язань з ПДВ продавцю, очевидно, доведеться відстоювати в суді.

3. Товари були реалізовані продавцем — платником ПДВ, який після цього знявся з реєстрації, а потім знову зареєструвався платником ПДВ. Товари повертаються вже в періоді повторної реєстрації продавця як платника ПДВ.

У таком у разі скористатися правилами ст. 192 ПКУ і відкоригувати раніше відображені при продажу зобов’язання з ПДВ продавець не зможе. На це фіскали вказують у листі ДФСУ від 29.10.2015 р. № 23007/6/99-99-19-03-02-15. Вони роз’яснюють, що особа, повторно зареєстрована платником ПДВ, є таким платником з нової дати реєстрації, а тому не має права складати РК до податкових накладних, складених у період до анулювання його попередньої реєстрації платником ПДВ. Відповідно така особа не має права і коригувати податкові зобов’язання, що утворилися під час його попередньої реєстрації.

А ось покупцю відкоригувати суму раніше відображеного податкового кредиту з ПДВ необхідно, оскільки у зв’язку з поверненням товарів їх фактичного придбання не відбулося.

Коригувальним документом тут може слугувати бухгалтерська довідка.

Покупець — неплатник ПДВ. Зменшити податкові зобов’язання, нараховані у зв’язку з постачанням товарів покупцям — неплатникам

ПДВ, продавець має право на підставі п. 192.2 ПКУ. Проте можливо це тільки при поверненні раніше поставлених товарів у власність продавця з наданням покупцю повної грошової компенсації їх вартості.

Тобто коригування припустиме, якщо все повертається на круги своя: постачальнику — товар, покупцю-неплатнику — грошові кошти. При цьому продавець складає РК, який самостійно реєструє в ЄРПН (абзац п’ятий п. 192.1 ПКУ).

Це загальний випадок, проте на практиці зустрічаються і складніші ситуації.

Розглянемо декілька прикладів.

1. Підприємство відвантажило товар неплатнику ПДВ і отримало за нього оплату. Надалі покупець повертає товар у повному обсязі, а постачальник повертає оплату частинами.

У такому разі відкоригувати податкові зобов’язання продавець зможе тільки після остаточного розрахунку з покупцем.

Якщо постачальник так і не погасить заборгованість перед покупцем до кінця, то права на коригування податкових зобов’язань він не матиме

2. Покупець-неплатник повертає продавцю частину товарів.

Відкоригувати податкові зобов’язання продавець має право і при частковому поверненні товарів неплатником (звичайно, за умови повернення грошових коштів, що відповідають поверненій частині товарів). Це можливо, якщо товар є подільним.

Наприклад, продали неплатнику 200 од. товару, а потім він повернув 100 од., за які, у свою чергу, продавець повертає гроші. Тоді за умови повернення неплатнику грошових коштів, що відповідають вартості 100 од. товару, можна говорити про повну компенсацію. Тому продавець може відкоригувати податкові зобов’язання на таку частину постачання.

3. Покупець повертає товари, за які оплата не здійснювалася.

Фіскали зазначають, що в такому разі продавець товарів — платник ПДВ має право скласти РК до податкової накладної, складеної при здійсненні операцій з постачання такого товару, і зменшити нараховану суму податкових зобов’язань з ПДВ після реєстрації РК в ЄРПН. Про це зазначалося, зокрема, в листах ДФСУ від 20.05.2015 р. № 10562/6/99-99-19-03-02-15 і від 06.11.2015 р. № 24866/10/28-10-06-11, а також у консультації з підкатегорії 101.07 БЗ.

4. Продавець повертає покупцю суму передоплати у зв’язку з розірванням договору.

У цьому випадку продавець також має право відкоригувати податкові зобов’язання. Адже при поверненні передоплати зникає сам об’єкт оподаткування — постачання (п.п. «а» п. 185.1 ПКУ). Воно так і не відбулося.

Раніше аналогічну думку викладали й податківці (у підкатегорії 101.07 БЗ). І хоча ця консультація наразі переведена до складу нечинних, вважаємо, їх точка зору з цього приводу не змінилася.

Бухгалтерський облік

Бухгалтерський облік повернення товарів і передоплат розглянемо на прикладах.

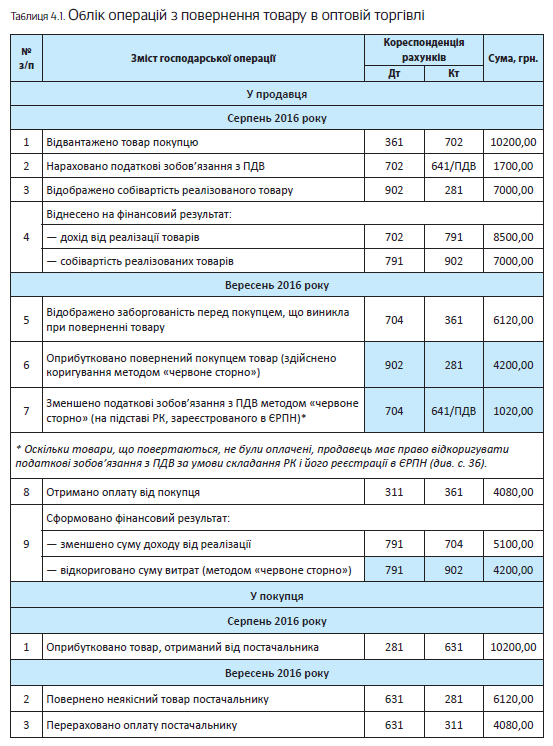

Приклад 4.1. У серпні 2016 року продавець відвантажив покупцю товар вартістю 10200 грн. (у тому числі ПДВ — 1700 грн.).

Первісна вартість реалізованого товару — 7000 грн. У вересні 2016 року товар вартістю 6120 грн. (у тому числі ПДВ — 1020 грн.) повернено постачальнику зваж аючи на неналежну якість. За домовленістю сторін покупець здійснив оплату тільки за якісний товар. Підприємство-покупець не є платником ПДВ.

В обліку продавця та покупця зазначені операції відображають таким чином (див. табл. 4.1):

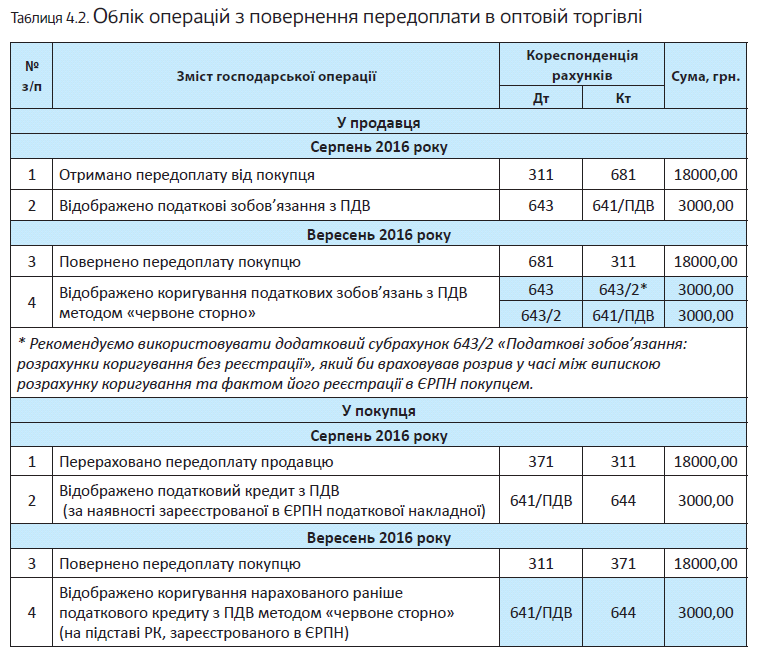

Приклад 4.2. У серпні 2016 року покупець перерахував продавцю передоплату за товар у сумі

18000 грн. (у тому числі ПДВ — 3000 грн.). У вересні 2016 року у зв’язку з відсутністю товару на складі договір було розірвано і продавець повернув покупцю раніше отриману передоплату. Продавець і покупець зареєстровані як платники ПДВ.

Як зазначені операції відображають у регістрах бухгалтерського обліку продавця і покупця, див. у табл. 4.2.

4.3. Заміна товарів в оптовій торгівлі

Випадки, коли підприємство-покупець може вимагати заміни товарів, передбачені, зокрема, ч. 2 ст. 672, ч. 2 ст. 678 і ч. 2 ст. 684 ЦКУ (див. с. 32). У цьому підрозділі розглянемо, як такі заходи відобразяться на обліку продавця і покупця. Найбільшу кількість запитань при цьому викликають коригування податкових зобов’язань та податкового кредиту з ПДВ. З них і почнемо.

ПДВ

Заміна товарів, переданих з порушенням асортименту (ч. 2 ст. 672 ЦКУ). Для цілей обкладення ПДВ операцію з заміни одних якісних товарів (товарів, переданих з порушенням асортименту) на інші якісні товари (відповідного асортименту) слід розглядати як дві послідовні операції:

— повернення покупцем товарів, що не відповідають асортименту;

— постачання підприємством-продавцем товарів відповідного асортименту.

При цьому подальші дії підприємства-продавця залежатимуть від податкового статусу підприємства-покупця.

Якщо і продавець, і покупець зареєстровані платниками ПДВ, оподаткування таких операцій особливих питань не викликає. У цьому випадку при поверненні товарів можна керуватися «коригувальними» нормами п. 192.1 ПКУ*.

* Детально про порядок коригування при поверненні товарів в оптовій торгівлі див. на с. 33.

Якщо товари оплачено не було, то при їх поверненні постачальник виписує РК, яким зменшує суму раніше нарахованих податкових зобов’язань з ПДВ (із знаком «-» відображається інформація про товари неналежного асортименту). Оскільки таке коригування зменшує суму компенсації вартості товарів, реєструвати такий РК — обов’язок покупця (п. 192.1 ПКУ).

На дату постачання товарів належного асортименту продавцю необхідно нарахувати податкові зобов’язання з ПДВ: виписати нову податкову накладну на цю суму і зареєструвати її в ЄРПН.

У податковому обліку з ПДВ підприємства-покупця на дату повернення товарів на підставі РК, отриманого від постачальника, відбувається зменшення раніше нарахованого податкового кредиту з ПДВ. На дату постачання товарів покупець має право збільшити податковий кредит з ПДВ на вартість товарів належного асортименту на підставі податкової накладної, виписаної постачальником на цю суму.

А якщо здійснюється заміна оплачених товарів?

Тут має значення, який асортимент товарів був первісно зазначений у податковій накладній.

Припустимо, перша подія — передоплата. На дату її отримання продавець виписав податкову накладну згідно з умовами договору, тобто асортимент товарів було зазначено правильно. Помилка сталася при відвантаженні (товар відвантажено з порушенням асортименту), але при цьому в товаросупровідних документах асортимент відповідає договору. У такій ситуації коригувати нічого. Адже відвантаження товару було другою подією і на податковий облік не вплинуло.

А ось якщо спочатку в податковій накладній було зазначено неправильний асортимент, тут без коригувань не обійтися. Як їх здійснити, дивіться далі.

У листі ДФСУ від 10.05.2016 р. № 10328/6/9999-15-03-02-15 фіскали, розглядаючи питання повернення оплаченого товару та заліку суми передоплати в рахунок постачання іншого товару, рекомендують продавцю таку послідовність дій:

1) при поверненні товару виписати зменшуючий РК до податкової накладної, складеної на операцію постачання такого товару. Зазначений РК повинен зареєструвати покупець;

2) на дату укладення додаткової угоди, згідно з якою грошові кошти, отримані раніше за повернений товар, набувають статусу передоплати за інший товар, виписати нову податкову накладну та зареєструвати її в ЄРПН.

Проте, на нашу думку, якщо операції із заміни оплаченого раніше товару відбуваються в межах одного договору, можна вчинити по-іншому. Так, постачальник при поверненні товарів виписує РК і зазначає в ньому зі знаком «-» дані про товари, передані з порушенням асортименту, з первісно виписаної податкової накладної. У цьому ж РК зі знаком «+» потрібно навести відомості про товари належного асортименту.

Зверніть увагу:

у випадках, коли здійснене коригування не змінює суму компенсації вартості товарів, виписаний РК реєструє продавець (п. 192.1 ПКУ)

На дату постачання товарів належного асортименту у підприємства-продавця податкові зобов’язання не виникають, оскільки вони були нараховані раніше за першою подією.

Підприємство-покупець на підставі РК, отриманого від постачальника і зареєстрованого в ЄРПН, відображає одночасне зменшення податкового кредиту за товарами неналежного асортименту та збільшення податкового кредиту за товарами належного асортименту.

Тепер розглянемо ситуацію, коли покупець не зареєстрований як платник ПДВ. У цьому випадку все також залежатиме від того, який товар підлягає поверненню: вже оплачений чи ще ні.

Товари не оплачено. У такому разі, на нашу думку, продавець має право зменшити нараховані раніше податкові зобов’язання з ПДВ на дату повернення товарів. Не заперечують проти цього й фіскали (див. листи ДФСУ від 20.05.2015 р. № 10562/6/99-99-19-03-02-15 і від 06.11.2015 р. № 24866/10/28-10-06-11).

Для цього продавцю необхідно виписати РК до податкової накладної, складеної при здійсненні операцій з постачання товару неналежного асортименту, і зареєструвати його в ЄРПН. На дату подальшого постачання товарів відповідного асортименту підприємство-продавець відобразить податкові зобов’язання з ПДВ уже виходячи з вартості «потрібного» товару.

Заміна оплачених товарів. У цій ситуації змінити асортимент товарів у податковій накладній так просто не вийде.

Річ у тім, що відкоригувати податкові зобов’язання з ПДВ у разі, коли покупець товарів — неплатник ПДВ, можна тільки в тому випадку, якщо покупцю товару, який повертається для заміни, надана повна компенсація його вартості (абзац другий п. 192.2 ПКУ). Тому

якщо товар неналежного асортименту замінюється «потрібним» товаром без повернення передоплати в повній сумі, коригування податкових зобов’язань продавцю товарів не світить

Причому у разі формального підходу на постачання товарів належного асортименту знову ж таки потрібно нарахувати податкові зобов’язання з ПДВ. Виходить, що в такій ситуації постачальник змушений нараховувати податкові зобов’язання двічі: уперше при постачанні товарів неналежного асортименту (коригування не здійснюється) і вдруге після постачання іншого товару (відповідного асортименту).

У зв’язку з цим найбільш безпечним буде оформити повернення товару неналежного асортименту з наданням покупцю повної грошової компенсації його вартості. При цьому можна абсолютно обґрунтовано відкоригувати податкові зобов’язання з ПДВ на підставі абзацу другого п. 192.2 ПКУ. РК у такому разі оформляє та реєструє в ЄРПН сам продавець.

На момент подальшого постачання товарів відповідного асортименту підприємство-продавець нарахує податкові зобов’язання з ПДВ і випише податкову накладну виходячи з вартості нових товарів.

Заміна в разі істотного порушення вимог до якості товарів (ч. 2 ст. 678 ЦКУ) або в разі постачання некомплектних товарів (ч. 2 ст. 684 ЦКУ). У цьому випадку йдеться про заміну неякісних (некомплектних) товарів на такі самі товари (тієї самої вартості, кількості, номенклатури), але вже належної якості (комплектності). На нашу думку, положення ст. 192 ПКУ, що передбачають коригування податкових зобов’язань, до таких випадків стосунку не мають. Тому керуватися тут потрібно загальними нормами законодавства.

При обкладенні ПДВ операцій із заміни неякісних (некомплектних) товарів первинне значення має те, були такі товари оплачені чи ні. А ось податковий статус покупця, на наш погляд, тут не важливий.

Так,

при заміні передоплачених товарів жодних коригувань раніше нарахованих податкових зобов’язань з ПДВ проводити не потрібно

Пов’язано це з тим, що ПДВ-наслідки за такою операцією вже були своєчасно відображені в податковому обліку підприємства-продавця. І оскільки перша подія при поверненні товарів неналежної якості (комплектності) зберігається (продавцю надійшла оплата за товар, під яку надалі відбудеться постачання такого самого товару належної якості), то й необхідності в жодному перегляді та уточненні раніше відображених податкових зобов’язань не виникає.

Якщо ж у зв’язку з подальшою заміною повертається неоплачений товар, ситуація складається трохи інакше. У такому разі при передачі продавцю неякісних (некомплектних) товарів для їх подальшої заміни оподатковувана операція постачання анулюється. А отже, немає підстав для нарахування податкових зобов’язань з ПДВ. У зв’язку з цим підприємство-продавець має право відкоригувати (зменшити) суму ПДВ. Для цього воно виписує РК, в якому зі знаком «-» відображає інформацію про вартість повернених товарів неналежної якості (некомплектних).

Якщо покупець — платник ПДВ, зменшуючий РК реєструє в ЄРПН саме він. Якщо покупець — неплатник ПДВ, такий РК реєструє в ЄРПН сам продавець.

У свою чергу, на дату постачання якісного (комплектного) товару підприємство-продавець знову нараховує податкові зобов’язання з ПДВ: виписує податкову накладну та реєструє її в ЄРПН.

Якщо покупець є платником ПДВ, то коригування відображеного раніше податкового кредиту він здійснює після повернення неоплаченого товару на підставі РК, виписаного постачальником до отриманої раніше податкової накладної.

Відповідно при отриманні якісного (комплектного) товару він знову зможе відобразити податковий кредит на підставі виписаної постачальником податкової накладної, зареєстрованої в ЄРПН.

Бухгалтерський облік

Порядок бухгалтерського обліку операцій із заміни товарів розглянемо на прикладі.

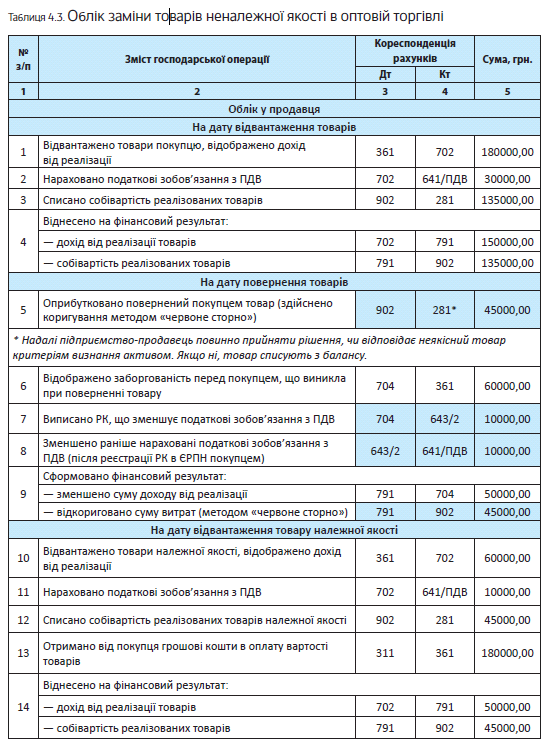

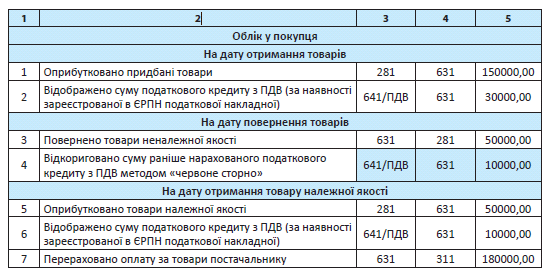

Приклад 4.3. Підприємство-продавець відвантажило покупцю партію товару загальною вартістю 180000 грн. (у тому числі ПДВ — 30000 грн.). Первісна вартість реалізованого товару — 135000 грн. Покупець, прийнявши та оприбуткувавши товар, виявив його часткову невідповідність якості. У зв’язку з цим продавцю надіслано лист з вимогою замінити товар невідповідної якості загальною вартістю 60000 грн. (у тому числі ПДВ — 10000 грн.) на такий самий товар, що відповідає вимогам за якістю. Продавець повністю задовольнив вимогу покупця.

Постачання товарів здійснювалося на умовах подальшої оплати. При цьому підприємство-покупець є платником ПДВ.

Такі операції продавець і покупець відображають в обліку таким чином (див. табл. 4.3 на с. 42):

4.4. Повернення товарів у роздрібній торгівлі

При поверненнях у роздрібній торгівлі велике значення має те, якісний (належної якості) чи неякісний (неналежної якості) товар повертає покупець. Від цього залежить сума виплачуваних йому за товар грошових коштів, а також облік операцій. Про це зараз і поговоримо.

Повернення якісного товару покупцем

У разі повернення в 14-денний строк якісного товару покупцем розрахунки з ним здійснюють виходячи з вартості товару на час купівлі (ч. 3 ст. 9 Закону № 1023). Тобто покупцю повертають суму грошових коштів, сплачених за товар при придбанні. При цьому гроші підлягають поверненню в день розірвання договору, а в разі неможливості повернення цього дня — в інший строк за домовленістю сторін, але не пізніше 7 днів.

ПДВ. У разі повернення товарів покупцями — неплатниками ПДВ потрібно керуватися нормами «коригувального» п. 192.2 ПКУ. Нагадуємо, що цей пункт дозволяє продавцю коригувати (зменшувати) раніше нараховані при продажу податкові зобов’язання з ПДВ у разі дотримання таких умов:

— раніше поставлені товари повертаються покупцем у власність продавця;

— покупцю надається повна грошова компенсація вартості товару.

Детальніше про це див. у підрозділі 4.2 на с. 36. Що стосується документального оформлення ПДВ-коригування, що проводиться в цьому випадку, то

при поверненнях у роздрібній торгівлі продавцю немає необхідності складати РК до щоденної підсумкової податкової накладної

У таких випадках роздрібний продавець просто зменшує виручку дня на суму повернених покупцям через РРО грошових коштів (по суті, згортаючи продажі з поверненнями). У день повернення він виписує підсумкову податкову накладну на підставі Z-звіту (на суму вже зменшеної виручки). Така думка міститься в листі МГУ ДФС від 06.11.2015 р. № 24865/10/28-10-06-11.

Трохи інакше складаються справи в ситуації, коли вартість повернених товарів виявляється більше суми виручки за день. Оскільки сума ПДВ-зобов’язань за підсумками дня не може мати від’ємного значення, у цьому випадку для проведення ПДВ-коригування продавцю необхідно виписати РК до тієї підсумкової податкової накладної, у складі якої було показано

продаж поверненого товару, і зареєструвати його в ЄРПН.

Бухгалтерський облік. Бухгалтерський облік повернення якісного товару в роздрібній торгівлі традиційно розглянемо на прикладі.

Приклад 4.4. У вересні 2016 року покупцю (кінцевому споживачу, неплатнику ПДВ) продано диван вартістю 5040 грн. (у тому числі ПДВ — 840 грн.). Первісна вартість проданого дивана — 3360 грн., торгова націнка — 1680 грн.

Через 3 дні диван повернено покупцем (як такий, що не підійшов за розміром). Обмін на аналогічний товар не здійснювався через відсутність у наявності. При поверненні з покупцем здійснено повний розрахунок — повернено всю суму грошових коштів (5040 грн.), сплачених при купівлі.

У бухгалтерському обліку підприємства роздрібної торгівлі операції з повернення покупцем товару належної якості відобразяться таким чином (див. табл. 4.4):

Повернення неякісного товару

Трохи інакше складаються справи з поверненням покупцем неякісного товару (товару неналежної якості). Як передбачено абзацом третім ч. 7 ст. 8 Закону № 1023, при розірванні договору через неналежну якість товару (виявлення істотних недоліків, п. 12 ст. 1 Закону № 1023) розрахунки з покупцем:

1) у разі підвищення ціни на товар — здійснюють виходячи з вартості товару на момент пред’явлення покупцем вимоги про повернення;

2) у разі зниження ціни — здійснюють виходячи з вартості товару на момент купівлі.

Таким чином,

якщо ціна на товар, що повертається, підвищилася, то покупець отримає грошову компенса ію в більшій сумі, ніж була сплачена ним за товар при придбанні

Якщо ж ціна на товар, що повертається, знизилася, то покупець отримає гроші в сумі, сплаченій при купівлі. При цьому гроші повертаються покупцю в день розірвання договору, а якщо їх неможливо повернути цього дня — за домовленістю сторін в інший строк, але не пізніше 7 днів.

Одразу скажемо, що в разі, коли покупцю повертається сума коштів, сплачених при купівлі, облік, по суті, нічим не відрізнятиметься від обліку повернення якісного товару, розглянутого раніше (див. с. 43). Проте свої облікові особливості має випадок, коли через підвищення ціни на товар покупцю при поверненні неякісного товару потрібно виплатити суму грошових коштів, більшу, ніж була сплачена ним при купівлі. Тут, зокрема, виникає необхідність утримати з покупця податок на доходи фізичних осіб (далі — ПДФО) за ставкою 18 % і військовий збір (далі — ВЗ) за ставкою 1,5 %. Зупинимося на цьому детальніше.

ПДФО і ВЗ. Відповідно до п.п. 165.1.12 ПКУ до місячного оподатковуваного доходу не включається грошова компенсація вартості товарів, надана платнику податку в разі їх повернення. При цьому в зазначеному пункті робиться застереження про те, що

не оподатковується компенсація вартості товарів, яка не перевищує ціни їх придбання

З наведеної вище норми ПКУ випливає, що в покупця-фізособи не виникає оподатковуваного доходу тільки в разі, якщо при поверненні товару ціна на товар, що повертається, знизилася чи не змінилася.

А що коли на момент повернення ціна товару зросла? У такому разі при виплаті покупцю грошової компенсації за повернений неякісний товар в того виникне дохід у сумі, що дорівнює різниці між новою (збільшеною) ціною товару на момент повернення і ціною на момент купівлі. Такий дохід уключають до загального місячного оподатковуваного доходу покупця-фізособи на підставі п.п. «г» п.п. 164.2.17 ПКУ (як додаткове благо). Отже, його потрібно обкласти ПДФО і ВЗ*.

* На необхідність обкладення такого доходу ВЗ вказує п.п. 1.2 п. 161 підрозд. 10 розд. ХХ, п.п. 163.1.1 ПКУ.

Податковим агентом у цій ситуації є продавець. Тому саме він зобов’язаний нарахувати, утримати та сплатити до бюджету ПДФО і ВЗ, а також заповнити Податковий розрахунок за формою № 1ДФ**. Зверніть увагу: для складання форми № 1ДФ у покупця слід узяти реєстраційний номер облікової картки платника податків (ідентифікаційний номер).

** Наразі чинною є форма Податкового розрахунку, затверджена наказом Мінфіну від 13.01.2015 р. № 4.

У Податковому розрахунку неоподатковуваний дохід (вартість товару на момент придбання) відображають з ознакою доходу «138», а оподатковуваний дохід (різницю між новою ціною та ціною на момент придбання)— з ознакою доходу «126»***.

Оскільки виплата грошової компенсації покупцю здійснюється готівкою з каси продавця, то суму ПДФО і ВЗ****, утриманих із частини суми грошової компенсації, необхідно перерахувати до бюджету протягом банківського дня, що настає за днем такої виплати (п.п. 168.1.4 ПКУ).

*** Зауважте: якщо ціна на товар, що повертається, знизилася чи не змінилася, продавець у Податковому розрахунку за формою № 1ДФ з ознакою доходу «138» покаже тільки неоподатковуваний дохід покупця-фізособи.

**** Про те, що перерахування ВЗ до бюджету здійснюється в тому самому порядку, що й перерахування ПДФО, свідчить п.п. 1.4 п. 161 підрозд. 10 розд. ХХ ПКУ.

ПДВ. При поверненні неякісного товару покупцем дотримання «коригувальних» умов з п. 192.2 ПКУ (тобто повернення товару покупцем і виплата покупцю повної грошової компенсації за товар) дають можливість продавцю відкоригувати (зменшити) раніше нараховані при продажу податкові зобов’язання з ПДВ (детальніше про порядок проведення ПДВ-коригування див. на с. 36).

Бухгалтерський облік. Бухгалтерський облік повернення неякісного товару в роздрібній торгівлі розглянемо на прикладі.

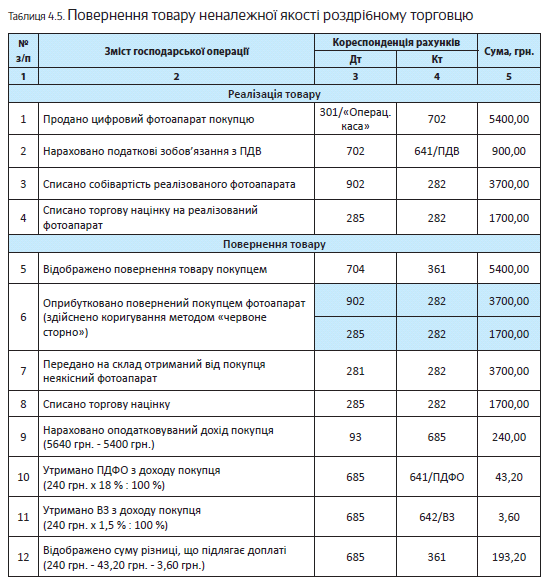

Приклад 4.5. У серпні 2016 року покупцю продано цифровий фотоапарат NIKON Coolpix L840 Black вартістю 5400 грн. (у тому числі ПДВ — 900 грн.). Первісна вартість проданого фотоапарата — 3700 грн., торгова націнка — 1700 грн.

У вересні 2016 року покупець виявив істотні недоліки в роботі фотоапарата і затребував повернення грошових коштів за неякісний товар. На момент повернення товару і грошових коштів ціна на цифрові фотоапарати моделі NIKON Coolpix L840 Black збільшилася і становить 5640 грн. (у тому числі ПДВ — 940 грн.).

В обліку роздрібного підприємства операції з повернення покупцем товару неналежної якості відображають таким чином (див. табл. 4.5):

4.5. Заміна товарів у роздрібній торгівлі

Як наголошувалося, обміняти товар споживач може в порядку, визначеному ст. 8 і 9 Закону № 1023. При цьому для облікових цілей важливо:

— заміна якого (якісного чи неякісного) товару здійснюється;

— заміна на такий самий чи на інший товар відбувається.

Пов’язані з цим нюанси розглянемо далі.

Заміна товарів належної якості

Якщо непродовольчий товар належної якості не підійшов споживачу за формою, фасоном, кольором, розміром чи з інших причин, через що не може бути використаний за призначенням, споживач має право протягом 14 днів, наступних за днем купівлі, обміняти його на аналогічний*. Якщо на момент обміну аналогічного товару немає у продажу, покупець може (ч. 2 ст. 9 Закону № 1023):

* Виняток становлять товари з Переліку № 172, що обміну не підлягають.

— розірвати договір та отримати назад грошові кошти (про облік таких операцій див. у підрозділі 4.4 на с. 43);

— чекати надходження аналогічного товару. У день надходження товару у продаж продавець повинен повідомити про це покупця, який вимагає обміну;

— купити будь-який інший товар з наявного асортименту з відповідним перерахунком вартості.

ПДВ. Розглянемо ПДВ-наслідки заміни якісного товару.

1. Заміна на аналогічний товар.

На наш погляд, у цьому випадку положення «коригувальної» ст. 192 ПКУ застосовуватися не повинні. Адже ані зміни суми компенсації, ані перегляду цін при такій заміні не відбувається. А отже, керуватимемося загальними нормами законодавства. Тоді (пам’ятаючи про встановлене для ПДВ правило першої події) виходить, що при поверненні покупцем якісного товару для заміни у продавця залишається сума отриманої від покупця оплати. Тобто

підстава для нарахованих раніше податкових зобов’язань з ПДВ у продавця зберігається

Тому проводити будь-яке коригування податкових зобов’язань у зв’язку із заміною покупцем якісного товару і повторно нараховувати ПДВ при передачі покупцю в обмін аналогічного товару не потрібно.

Хоча, не виключено, що податківці захочуть «притягнути» до розглянутої ситуації п. 192.2 ПКУ, вимагаючи від продавця повторного нарахування ПДВ при передачі покупцю нового товару і водночас відмовляючи у можливості проведення ПДВ-коригування за поверненим товаром через ненадання покупцю повної грошової компенсації.

У зв’язку з цим можна обрати безпечніший варіант заміни: оформити операцію повернення з наданням покупцю повної грошової компенсації з подальшим продажем нового (що передається в обмін) товару. У такому разі операції повернення та компенсації вартості дозволять відкоригувати податкові зобов’язання з ПДВ на підставі п. 192.2 ПКУ (про коригування див. на с. 36). У свою чергу, при постачанні нового товару виникнуть податкові зобов’язання, як при звичайній реалізації.

2. Заміна на інший товар.

Якщо при поверненні товару сторони вирішили, що покупець, повертаючи якісний товар, купить на заміну будь-який інший товар з наявного асортименту, то мову вже однозначно слід вести про дві операції — повернення покупцем одного товару і продажу йому товару іншого виду. У зв’язку з цим продавцю слід відобразити таку операцію в обліку як:

1) повернення товару покупцем з наданням йому повної грошової компенсації вартості

і

2) подальший продаж (за відповідною ціною) покупцю іншого товару.

У такому разі за поверненим товаром продавець має право відкоригувати раніше нараховані (при продажу) податкові зобов’язання з ПДВ. Адже необхідні умови «коригувального» п. 192.2 ПКУ будуть виконані.

Після цього при постачанні покупцю нового товару продавець нарахує податкові зобов’язання з ПДВ у звичайному порядку (пп. 187.1 і 188.1 ПКУ).

Бухгалтерський облік. Бухгалтерський облік заміни якісного товару розглянемо на прикладі.

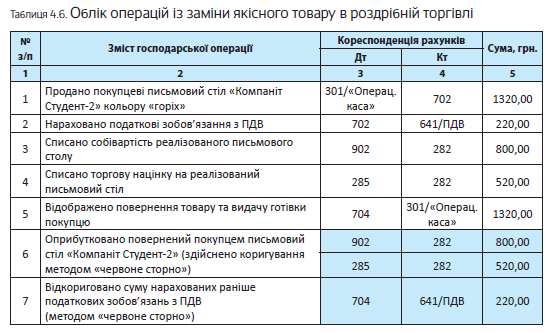

Приклад 4.6. У вересні 2016 року покупцю (кінцевому споживачу, неплатнику ПДВ) продано письмовий стіл «Компаніт Студент-2» кольору «горіх» вартістю 1320 грн. (у тому числі ПДВ — 220 грн.). Первісна вартість реалізованого столу — 800 грн., торгова націнка — 520 грн.

Через день покупець повернув товар (як такий, що не підійшов за кольором) продавцю.

Оскільки аналогічного товару іншого кольору не було у продажу, покупець обрав натомість іншу модель письмового столу — «Компаніт Учитель-3» кольору «горіх темний» вартістю 1518 грн. (у тому числі ПДВ — 253 грн.). Первісна вартість нового столу — 920 грн., торгова націнка — 598 грн.

Порядок обліку зазначених операцій наведено в табл. 4.6.

Заміна неякісних товарів

Тепер розглянемо особливості заміни неякісних товарів. Відповідно до ст. 8 Закону № 1023 в разі виявлення протягом установленого гарантійного строку в товарі істотних недоліків споживач має право вимагати від продавця заміни товару на такий самий, але якісний, або на аналогічний товар, що є в наявності.

При цьому зауважте: істотний недолік — це недолік, який робить неможливим чи недопустимим використання товару відповідно до його цільового призначення, виник з вини виробника (продавця, виконавця), після його усунення проявляється знову з незалежних від споживача причин і при цьому наділений хоча б однією з нижченаведених ознак (п. 12 ст. 1 Закону № 1023):

а) він узагалі не може бути усунений;

б) його усунення потребує понад 14 календарних днів;

в) він робить товар суттєво іншим, ніж передбачено договором.

Як заміна неякісного товару продавцем вплине на його облік, розглянемо далі.

1. Заміна неякісного товару на такий самий, але якісний (без перегляду цін).

При заміні неякісного товару з істотними недоліками на товар належної якості аналогічної марки (моделі, артикулу, модифікації), ціна на який змінилася, перерахунок вартості не провадиться (абзац перший ч. 7 ст. 8 Закону № 1023). Тому якщо на момент обміну ціна на такий товар змінилася, то різницю покупець не доплачує (в разі підвищення ціни) і продавець покупцеві не відшкодовує (в разі пониження ціни).

ПДВ. У цьому випадку ані зміни суми компенсації, ані перегляду цін не відбувається, тому п. 192.2 ПКУ не застосовується. При заміні неякісного товару на такий самий, але якісний жодних коригувань раніше нарахованих податкових зобов’язань з ПДВ, на наш погляд , проводити не потрібно. Пов’язано це з тим, що перша подія при поверненні товарів неналежної якості зберігається (продавцю раніше надійшла оплата за товар, під яку відбудеться постачання такого самого товару належної якості).

2. Заміна неякісного товару на інший товар (з переглядом цін).

Інакше йдуть справи, коли при поверненні покупець замінює неякісний товар на інший товар (іншої марки, моделі, артикулу, модифікації). Цю ситуацію регулює абзац другий ч. 7 ст. 8 Закону № 1023. Так, при заміні товару з недоліками на товар іншої марки (моделі, артикулу, модифікації) належної якості перерахунок вартості товару з недоліками в разі підвищення ціни проводять виходячи з його вартості на момент обміну, а в разі зниження ціни — виходячи з вартості на момент купівлі.

Таким чином,

у цьому випадку при заміні виникає нео хідність у перегляді цін

У зв’язку з цим:

— спочатку за неякісним товаром порівнюють його ціну на момент купівлі з ціною на момент повернення, після чого з цих двох цін обирається більша;

— потім з такою обраною більшою ціною порівнюють ціну на новий якісний товар іншої моделі, що видається покупцю. Якщо ціна на новий товар виявляється вищою — різницю доплачує покупець, якщо нижче — різницю відшкодовує продавець.

ПДВ. При поверненні покупцем протягом гарантійного строку неякісного товару продавець проводить коригування (зменшення) раніше нарахованих при продажу такого товару податкових зобов’язань з ПДВ на підставі вже відомого вам п. 192.2 ПКУ. Нагадаємо: цей пункт дозволяє продавцю зменшувати податкові зобов’язання, у тому числі при перегляді цін, пов’язаних з гарантійною заміною товарів або низькоякісних товарів відповідно до закону чи договору (до такого законодавства належить і Закон № 1023).

При цьому формально п. 192.2 ПКУ вимагає виплати покупцю повної грошової компенсацію за товар. Тому тут, як і у випадку із заміною якісного товару на інший, операцію безпечніше розбити на дві частини:

1) повернення неякісного товару з повною грошовою компенсацією його вартості покупцю (про ПДВ-облік повернень див. у підрозділі 4.4 на с. 43);

2) постачання нового товару.

На новий товар, що поставляється покупцю замість поверненого неякісного товару, продавець нараховує податкові зобов’язання з ПДВ у звичайному порядку (пп. 187.1 і 188.1 ПКУ).

ПДФО і ВЗ. При обміні неякісного товару на інший товар у покупця через зміну цін у деяких випадках може виникати оподатковуваний дохід, з якого роздрібному продавцю (як податковому агенту) необхідно утримати ПДФО і ВЗ.

Нагадаємо: згідно з п.п. 165.1.12 ПКУ не обкладається ПДФО, а також ВЗ (п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ) вартість товарів, що надходять платнику податку як гарантійна заміна, але не вище ніж ціна придбання таких товарів. Таким чином,

у межах суми, сплаченої при купівлі, оподатко уваного доходу в покупця не виникне

Але! Якщо через зміну цін покупцю належить більше, то на різницю в нього виникає оподатковуваний дохід, який залежно від ситуації може виплачуватися як у грошовій, так і в натуральній формі.

Майте на увазі: у «негрошовому» випадку з метою утримання ПДФО величину оподатковуваного доходу розраховують із застосуванням «натурального» коефіцієнта, передбаченого п. 164.5 ПКУ. При ставці податку 18 % його величина становить 1,219512.

Крім того, з доходу фізособи слід утримати ВЗ за ставкою 1,5 %. Зверніть увагу: окремий «натуральний» коефіцієнт для визначення суми ВЗ при виплаті негрошових доходів законодавством не передбачений. При цьому, на наш погляд, ВЗ логічно утримувати з суми доходу, нарахованого в бухобліку, тобто з урахуванням «натурального» ПДФО-коефіцієнта.

Проте податківці вважають, що коефіцієнт, передбачений п. 164.5 ПКУ, у випадку з ВЗ застосовувати не слід (див., зокрема, листи ДФСУ від 20.11.2015 р. № 24759/6/99-99-1702-01-15 і від 27.11.2015 р. № 25405/6/99-9917-02-01-15, підкатегорію 103.25 БЗ). Водночас, ураховуючи мінливість позиції фіскалів, перш ніж розраховувати ВЗ від «чистої» суми негрошового доходу, рекомендуємо отримати індивідуальну податкову консультацію з цього питання.

У Податковому розрахунку за формою № 1ДФ неоподатковуваний дохід покупця (у межах вартості товару на момент придбання) продавець відображає з ознакою доходу «138», а оподатковуваний дохід (різницю між новою ціною і ціною на момент придбання) — з ознакою доходу «126» (як додаткове благо).

Бухгалтерський облік. Проілюструємо на прикладах бухоблік заміни в роздрібній торгівлі неякісного товару.

Приклад 4.7. У вересні 2016 року підприємством роздрібної торгівлі продано покупцю настільну лампу моделі Brille MTL-23A E27 BK вартістю 300 грн. (у тому числі ПДВ — 50 грн.).

У цьому ж місяці (у межах установленого гарантійного строку) покупець виявив істотні недоліки в товарі (лампа виявилася неякісною) і затребував замінити її на таку саму, але якісну.

Первісна вартість лампи — 180 грн., торгова націнка — 120 грн.

Як таку заміну відобразити в обліку підприємства, див. у табл. 4.7 (на с. 51).

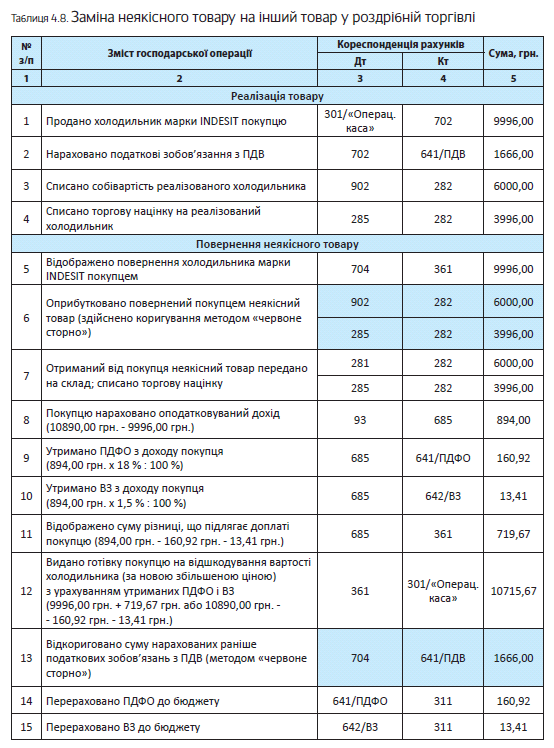

Приклад 4.8. У серпні 2016 року покупцю продано холодильник марки INDESIT за ціною 9996 грн. (у тому числі ПДВ — 1666 грн.).

Первісна вартість реалізованого холодильника — 6000 грн., торгова націнка — 3996 грн.

У вересні 2016 року покупець виявив істотні недоліки в товарі (холодильник виявився неякісним) і поставив вимогу замінити холодильник марки INDESIT на холодильник марки HOTPOINT.

Підприємство прийняло від покупця неякісний холодильник і повністю відшкодувало його вартість грошовими коштами. На момент повернення вартість холодильника марки INDESIT становила 10890 грн.

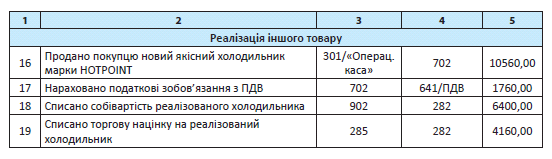

Після чого покупцю було реалізовано якісний холодильник марки HOTPOINT вартістю 10560 грн. (у тому числі ПДВ — 1760 грн.).

Первісна вартість холодильника становить 6400 грн., торгова націнка — 4160 грн.

Облік операцій із заміни неякісного товару на інший товар покажемо в табл. 4.8 (на с. 52).

Висновки

- Випадки повернення та обміну товарів установлено ЦКУ, а для роздрібної торгівлі ще й Законом № 1023.

- При поверненні товарів порядок коригування постачальником податкових зобов’язань з ПДВ залежить від того, чи є покупець платником цього податку.

- Якщо покупець — платник ПДВ, зм ншуючий РК реєструє в ЄРПН саме він.

- При заміні оплачених неякісних тов рів на такі самі, але якісні жодних коригувань раніше нарахованих податкових зобов’язань з ПДВ проводити не потрібно.

- У роздрібній торгівлі при п двищенні ціни на неякісний товар, який повертається покупцем або замінюється на інший товар, сума перевищення нової ціни над ціною придбання підлягає обкладенню ПДФО та ВЗ.