Книга: Облік у торгівлі (Частина 6)

6. Уцінка товарів на підприємствах торгівлі

На підприємстві торгівлі часто потрібно провести уцінку товарів. Адже завжди знайдеться товар, що залежався, втратив свої первісні якості або не має попиту, який уже важко продати за раніше заявленою вартістю. Як у такому разі здійснити уцінку товарів і відобразити її в обліку, розповімо далі.

6.1. Порядок проведення

Донедавна порядок організації та проведення уцінки товарів чітко регламентувало Положення

№ 120. Проте з 09.03.2016 р. цей нормативний акт втратив чинність, а новий документ, що регулює ці питання, не з’явився. Тому тепер у підприємств розв’язані руки, і вони мають право самостійно встановлювати порядок проведення в себе уцінки товарів. При цьому не зайвим буде запозичити окремі актуальні норми з Положення

№ 120. Установлений порядок бажано закріпити у внутрішньому локальному акті, наприклад, у Положенні про проведення уцінки товарів.

Нагадаємо, що Положення № 120 приписувало підприємствам для виявлення товарів, продукції та надмірних товарно-матеріальних цінностей, що підлягають уцінці, і безпосереднього проведення уцінки створювати відповідну комісію. Вважаємо за доцільне дотримуватися цього правила й надалі. До такої комісії можуть входити: заступник керівника підприємства, головний бухгалтер, товарознавець, економіст із ціноутворення, технолог та інші фахівці підприємства, що знають кон’юнктуру і попит на ринку. Конкретний склад комісії затверджується наказом керівника підприємства.

Рішення про проведення уцінки приймає керівник підприємства, про що видає відповідний наказ

Зазвичай уцінку товарів на торговельних підприємствах проводять за даними інвентаризації. Проте не виключена можливість її проведення за даними бухгалтерського обліку.

Як правило, уцінку товарів здійснюють у декілька етапів. Стисло розглянемо їх.

Етап 1. Створення комісії.

Етап 2. Складання переліку товарів, що підлягають уцінці. У ньому щодо кожного товару слід зазначити: його повне найменування, кількість, роздрібну ціну, первісну вартість, найменування підприємства-виробника, а також пропозиції за розміром уцінки. Складений перелік передають на затвердження керівнику підприємства.

Етап 3. Затвердження переліку та прийняття рішення керівника про проведення уцінки.

Етап 4. Відображення даних про уцінку в описі-акті уцінки товарів (як зразок можна використовувати форму опису-акта, наведену в Положенні № 120). Якщо ви вирішили використовувати свою форму, не забудьте про те, що в ній мають бути присутніми обов’язкові реквізити, перелічені в ч. 2 ст. 9 Закону № 996.

Крім того, зауважте:

якщо окремі товари уцінюють повторно, в описах-актах є сенс зазначити ціну після першої та другої уцінок

Цей документ складають у двох примірниках, кожен з яких підписують члени комісії, які проводили уцінку, і матеріально відповідальні особи. Підписані описи-акти передають на затвердження керівнику підприємства.

Етап 5. Затвердження керівником опису-акта про уцінку товарів. Затверджені описи-акти передають:

— перший примірник — бухгалтерській службі;

— другий примірник — матеріально відповідальній особі.

Етап 6. Перемаркування цін. При цьому підприємства роздрібної торгівлі використовують чинну Інструкцію № 2. Перемаркування полягає в закресленні попередньої ціни та зазначенні нової ціни на кожній одиниці товару. Якщо закреслити стару ціну практично неможливо, то нові ціни зазначають шляхом наклеювання чи навішування ярликів . На дрібних виробах, на які неможливо наклеїти чи повісити ярлик, нові ціни зазначають на упаковці. У торговельному залі роздрібні підприємства вивішують оголошення про нові ціни, що зберігаються до остаточного продажу цих товарів. Якщо товари при уцінці розпаковуванню не підлягають, то нові ціни зазначають на упаковці з подальшим внесенням змін до маркування цін кожного виробу негайно після розпаковування.

При перемаркуванні цін на товарах, уцінених у зв’язку з частковою втратою якості, на товарних ярликах, упаковці чи ярликах цін (цінниках) ставиться літера «П».

Етап 7. Відображення уцінки в бухобліку. Результати уцінки відображають в обліку в тому місяці, в якому було складено опис-акт уцінки. Про відображення суми уцінки в обліку див. у підрозділі 6.2.

Зауважте: розмір уцінки товарів комісія визначає на підставі експертних оцінок з урахуванням ступеня втрати споживчих якостей, насиченості ринку, кількості залишків товарів на підприємстві. При цьому таку експертну оцінку може здійснювати безпосередньо сама комісія без залучення сертифікованих фахівців (див. лист Мінекономіки від 26.02.2008 р. № 91-22/65).

6.2. Облік уцінки

Бухгалтерський облік

При відображенні уцінки товарів у бухгалтерському обліку слід виходити з вимог П(С)БО 9.

Як ми вже зазначали раніше, у бухгалтерському обліку придбані (отримані) або виготовлені запаси (у тому числі товари) зараховують на баланс за первісною вартістю (п. 8 П(С)БО 9).

Надалі товари відображають у бухгалтерському обліку та фінансовій звітності за найменшою з двох оцінок (п. 24 П(С)БО 9):

— за первісною вартістю;

— за чистою вартістю реалізації.

Нагадаємо: під чистою вартістю реалізації розуміють очікувану ціну реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію (п. 4 П(С)БО 9).

Цей спосіб оцінки, як того вимагає п. 25 П(С)БО 9, застосовують, якщо на дату балансу ціна товарів знизилася або вони зіпсовані, застаріли чи іншим чином втратили первісно очікувану економічну вигоду.

При настанні однієї із зазначених подій підприємство порівнює первісну вартість товарів, за якою вони були зараховані на баланс під час надходження, і чисту вартість реалізації цих товарів.

Якщо встановлено, що первісна вартість товарів перевищує чисту вартість ї реалізації, підприємство здійснює уцінку товарів

Суму, на яку первісна вартість товарів перевищує чисту вартість їх реалізації (тобто суму уцінки), списують на витрати звітного періоду і відображають за дебетом субрахунку 946

«Втрати від знецінення запасів» зі зменшенням балансової вартості товарів (п. 5.8 Методрекомендацій № 2).

Зауважимо, що у викладеному вище порядку уцінку відображають на підприємствах, які облік товарів ведуть у купівельних цінах. А ось для підприємств роздрібної торгівлі, які облік товарів ведуть у продажних цінах, відображення суми уцінки в бухгалтерському обліку має деякі особливості. Таким підприємствам, уцінюючи товар до чистої вартості реалізації, необхідно суму зниження продажної вартості товару розділити на дві складові:

— суму, на яку знижується торгова націнка;

— суму, на яку знижується первісна (купівельна) вартість товару.

Зниження суми торгової націнки відображають у бухгалтерському обліку за дебетом субрахунку 285 і кредитом субрахунку 282.

У свою чергу, суму зменшення первісної (переоціненої) вартості товару (суму уцінки) відображають такою кореспонденцією рахунків: Дт 946 — Кт 282.

Зверніть увагу: якщо надалі чиста вартість реалізації раніше уцінених товарів збільшується, то на суму збільшення (але не більше суми попереднього зменшення) визнають інший операційний дохід із збільшенням вартості цих запасів (п. 28 П(С)БО 9). Суму такого доходу відображають за кредитом субрахунку 719 «Інші доходи від операційної діяльності» (п. 5.8 Методрекомендацій № 2).

Як бачите, норми П(С)БО 9 передбачають тільки уцінку первісної вартості товарів і не містять норм, що дозволяють дооцінку їх первісної вартості.

Дооцінку балансової вартості запасів можна проводити тільки за умови і на суму поп редньої уцінки

Податковий облік

Податок на прибуток. Жодних коригувань фінрезультату до оподаткування стосовно операцій проведення уцінки ПКУ не передбачено. Отже, у цьому випадку орієнтуватися потрібно виключно на бухгалтерські правила.

ПДВ. Сама по собі уцінка не спричиняє жодних наслідків у податковому обліку з ПДВ. Адже вона не змінює первісного призначення товарів. Тобто переоцінені товари, як і раніше, залишаються призначеними для використання в оподатковуваних операціях у межах господарської діяльності підприємства. Отже, необхідності нараховувати «компенсуючі» податкові зобов’язання з ПДВ немає.

Але будьте уважні при нарахуванні податкових зобов’язань у зв’язку з реалізацією уцінених товарів. Тут потрібно враховувати вимоги абзацу другого п. 188.1 ПКУ, згідно з якими база обкладення ПДВ операцій з постачання товарів не може бути нижче за ціну їх придбання. При цьому під ціною придбання розуміють первісну вартість товарів.

Для повноти картини розглянемо приклади.

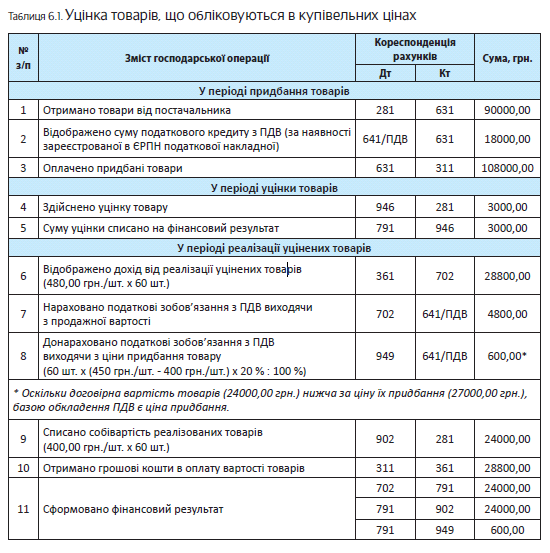

Приклад 6.1. Підприємство оптової торгівлі придбало партію товару — 200 фенів за ціною 540 грн./шт. (у тому числі ПДВ — 90 грн.) на загальну суму 108000 грн. По закінченні 4 місяців у зв’язку з наявністю на ринку аналогічних товарів за нижчою ціною 60 фенів з цієї партії залишилися не реалізованими. Керівництвом підприємства прийнято рішення уцінити цей товар до вартості його можливої реалізації. Комісією, створеною на підприємстві для проведення уцінки, установлено, що чиста вартість реалізації фену такої моделі становить 400 грн. за 1 фен (без урахування ПДВ). Загальна сума уцінки склала 3000 грн. ((450 грн./шт. 400 грн./шт.) х 60 шт.). Знижені в ціні фени в кількості 60 шт. реалізовано за ціною 480 грн./шт. (у тому числі ПДВ — 80 грн.).

В обліку оптового торговельного підприємства уцінку та реалізацію товарів нижче вартості їх придбання відображають таким чином (див. табл. 6.1):

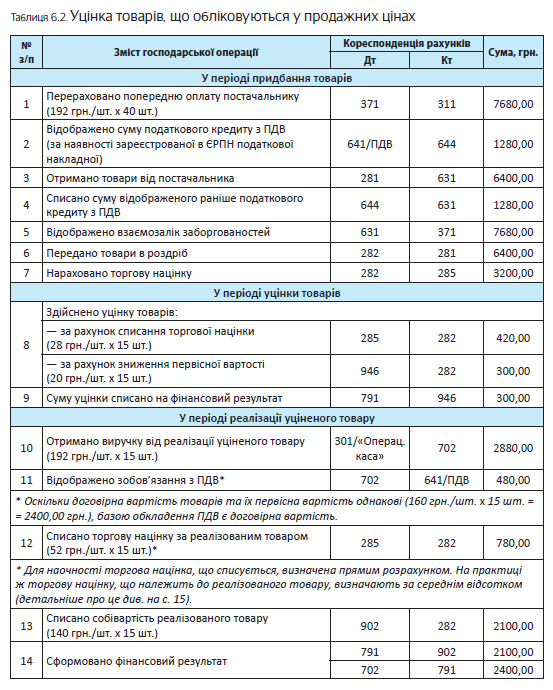

Приклад 6.2. Підприємство роздрібної торгівлі веде облік товарів за цінами продажу. Після закінчення літнього сезону жіночі футболки в кількості 15 шт. продажною вартістю за одиницю 240 грн. з урахуванням ПДВ (у тому числі первісна (покупна) вартість — 160 грн., торгова націнка — 80 грн.) було уцінено до чистої вартості реалізації 140 грн./шт. (без ПДВ). Продажна вартість футболки — 192 грн. (у тому числі ПДВ — 32 грн.).

Тобто уцінка первісної (покупної) вартості однієї футболки становить 20 грн. (160 грн. 140 грн.).

Після зменшення продажної вартості торгова націнка за однією футболкою має бути 52 грн. (192 грн. 140 грн.).

Тобто, зниження торгової націнки за кожною уціненою футболкою становить 28 грн.

(80 грн. 52 грн.) або (240 грн. 192 грн. 20 грн.).

Зазначені операції відображають у бухгалтерському обліку таким чином (див. табл. 6.2):

Висновки

- Для виявлення товарів, що підлягають уцінці, і проведення самої уцінки доцільно створити на підприємстві відповідну комісію.

- Підпрємство здійснює уцінку товарів, якщо встановлено, що первісна вартість таких товарів перевищує чисту вартість їх реалізації.

- Суму уцінки списують на витрати звітного періоду і відображають за дебетом субрахунку 946 зі зменшенням балансової вартості товарів.

- Підприємства, які ведуть облік товарів у продажних цінах, здійснюють зниження продажної вартості за рахунок зниження торгової націнки та первісної вартості таких товарів.