Книга: Облік у туризмі

Облік у туризмі

ПДВ у туроператора

Сьогодні пропонуємо поглянути на незвичайний світ туризму «зсередини» — з облікового боку очима бухгалтера. І насамперед торкнемося ПДВ. Тут море своїх нюансів і в турагента, і в туроператора. Розпочнемо з туроператора.

Людмила Солошенко, податковий експерт

Спершу нагадаємо, що туроператори (ст. 5 Закону про туризм) — це юрособи, створені згідно із законодавством України, які отримали в установленому порядку ліцензію на туроператорську діяльність і для яких винятковою діяльністю є:

— організація і забезпечення створення туристичного продукту;

— реалізація і надання туристичних послуг;

— посередницька діяльність з надання характерних і супутніх послуг.

А тепер розглянемо ПДВ-облік у туроператорів.

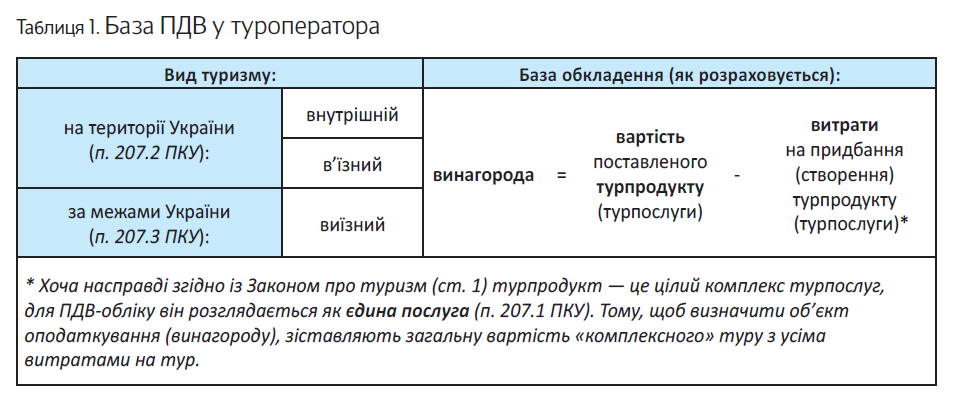

База обкладення — винагорода

Для турпослуг установлені особливі (!) правила ПДВ-обліку, відмінні від загальних правил. Так, обкладення ПДВ турдіяльності регулює окрема «туристична» ст. 207 ПКУ.

У ній передбачено, що при будь-якому виді туризму: «на території України» (внутрішньому/в’їзному) або «за межами України» (виїзному), для туроператора порядок ПДВ-обліку однаковий.

У будь-якому із цих випадків базою обкладення ПДВ у туроператора є винагорода. Остання, у свою чергу, визначається як різниця між вартістю турпродукту (тобто ціною за тур) і витратами, понесеними на його придбання/створення (тобто собівартістю туру):

Таким чином, для туроператорів установлений маржинальний принцип визначення бази оподаткування (об’єкт — тільки винагорода). Тому і в декларації з ПДВ туроператор показує тільки оподатковувану ПДВ винагороду (у ряд. 1), тоді як вартість турпродуктів (випадаючих з-під ПДВ-обліку) взагалі не відображає в декларації з ПДВ (вони проходять «повз» декларацію). Але, на жаль, ні в ПКУ, ні в Порядку № 21 цей момент досі не врегульований.

Винагорода туроператора обкладається 20 %-м ПДВ (п. 207.7 ПКУ). При цьому

базою обкладення слугує сума винагороди, «очищена» від ПДВ

Інакше кажучи, суму ПДВ туроператор розраховує (виділяє) «зсередини»: як 1/6 від суми винагороди з ПДВ.

Далі детальніше поговоримо про «витратну» складову — з’ясуємо, як туроператорові порахувати турвитрати.

Рахуємо турвитрати

Підраховуючи турвитрати для визначення бази оподаткування, зважайте на ряд моментів:

1) у витратах «збираємо» тільки ті витрати, які безпосередньо пов’язані зі створенням турпродукту (формують його собівартість), тобто здійснені в межах Закону про туризм (ст. 1 і 5). А отже, витрати, пов’язані з:

— перевезенням;

— тимчасовим розміщенням (проживанням);

— харчуванням;

— екскурсійним, курортним, спортивним, розважальним та іншим обслуговуванням туристів;

— наданням характерних і супутніх туристичних послуг*.

* Визначення таких послуг див. у ст. 1 Закону про туризм, а перелік — у Методиці розрахунку обсягів туристичної діяльності, затвердженій наказом Державної туристичної адміністрації України, Державного комітету статистики України від 12.11.2003 р. № 142/394.

А ось усі інші витрати туроператора, пов’язані з діяльністю (на зарплату персоналу, оренду офісу, рекламу, зв’язок, комунальні послуги, винагороду турагенту за збут/продаж туру), — не беруться до уваги. Адже вони пов’язані не з придбанням (створенням) турпродукту, а з його реалізацією (продажем);

2) враховуємо всі витрати, пов’язані з придбанням (створенням) турпродукту, — як з «ПДВ», так і «без ПДВ» (включаючи покупки в неплатників, пільгові покупки — наприклад, пільгові путівки за п.п. 197.1.6 ПКУ);

3) за «ПДВшними» витратами

величину витрат беремо з урахуванням ПДВ (абзац перший п. 207.6 ПКУ)

Тим паче, що за турправилами «вхідний» ПДВ за ними в податковий кредит (ПК) узагалі не потрапляє (про що ще скажемо пізніше);

4) якщо витрати (окремі турпослуги) є частиною (складовою) турпродукту, то їх враховують у витратах незалежно від того, на підставі яких договорів вони отримуються: прямих (договорів купівлі-продажу) або посередницьких (агентських договорів, договорів доручення або комісії).

Наприклад , туроператор реалізує туристам авіаквитки як агент авіакомпанії. Якщо при цьому авіапереліт включений у тур, то його вартість туроператор враховує у витратах при визначенні бази обкладення ПДВ за правилами «туристичної» ст. 207 ПКУ. Але якщо авіаквитки туроператор продає не за договором на туробслуговування, а окремо (зазвичай, за окрему агентську винагороду від авіакомпанії, яка може утримуватися в тому числі за рахунок коштів, отриманих від туристів, п. 207.5 ПКУ), то

вартість авіаквитків у витратах не враховується і базу для нарахування ПДВ не зменшує

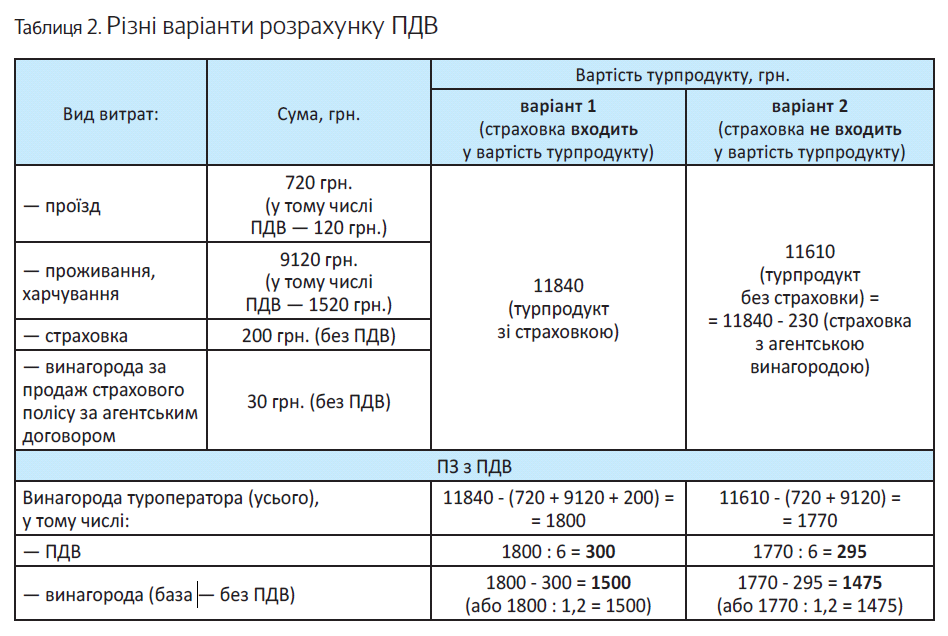

Та ж історія і зі страховкою (див. приклад).

Приклад. Витрати туроператора включають витрати на проїзд, проживання, харчування і страхування туристів (туроператор діє за агентським договором зі страховою компанією).

Розрахуємо ПДВ-зобов’язання туроператора для двох варіантів:

5) при придбанні турпослуг (складових турпродукту) за валюту в нерезидента суму витрат визначають за інвалютними правилами, встановленими пп. 5, 6 П(С)БО 21. Тобто витрати рахують за курсом НБУ на дату тієї події, яка була першою (або на дату перерахування авансу нерезидентові, або на дату отримання послуг).

До речі, при купівлі турпослуг у нерезидента нараховувати з них «нерезидентський» ПДВ (як це відбувається в «загальному» випадку) туроператорові не потрібно.

Адже за спецправилами в туроператора «особливий» об’єкт оподаткування — винагорода і крапка! І нарешті,

6) винагороду (базу обкладення) туроператор розраховує окремо за кожним договором. І якщо якийсь тур — збитковий (витрати > доходів), то за ним просто не буде ПДВ (не виникає об’єкта оподаткування). Ну а

«мінбазна» умова з п. 188.1 ПКУ до туроператора взагалі не застосовна

Тут свій порядок нарахування ПДВ, установлений «туристичною» ст. 207 ПКУ.

Зверніть увагу(!): згортати результати всіх договорів (якщо, наприклад, деякі з них збиткові) й обкладати ПДВ згорнутий результат не можна.

ПЗ у туроператора (на дату постачання туру)

Ще врахуйте, що для туроператора загальне правило першої події не працює, а встановлена своя особлива дата нарахування ПЗ. Так, згідно з п. 207.6 ПКУ,

туроператор нараховує ПДВ (з винагороди) за фактом постачання турпродукту (турпослуги) на дату оформлення документа, що підтверджує факт такого постачання

Тому на дату отримання грошей (передплати) від туристів ПЗ з ПДВ у туроператора не виникають. Для цього потрібно дочекатися постачання турпродукту.

У зв’язку із цим зазначимо, що:

— по-перше, говорити про постачання турпродукту (фактичне надання послуг), що відбулося, можна тільки, коли закінчений тур. Тобто і нарахувати ПДВ туроператор повинен на таку дату, тобто на дату завершення туру. Ну а відстежувати такі дати доведеться за туристичними договорами (адже строк відпочинку туриста з датами початку/закінчення туробслуговування зафіксований у турдоговорі — є однією з його істотних умов, див. ст. 20 Закону про туризм);

— по-друге, факт постачання турпродукту потрібно підтвердити документально (як вимагає п. 207.6 ПКУ). Проте в більшості випадків акт з туристами після закінчення туру не складають. Тому вважаємо, що таким підтвердним документом може стати складена туроператором на дату закінчення туру бухгалтерська довідка. Тоді на підставі бухдовідки туроператор нарахує ПДВ (із суми винагороди) і підкріпить це податковою накладною (ПН).

Податкова накладна. ПН (із суми винагороди) туроператор складає залежно від того, як реалізований тур:

— або за щоденними підсумками операцій (з типом причини «11» і умовним ІПН покупця «100000000000») — за турами, проданими безпосередньо (без участі турагента) туристам — кінцевим споживачам (неплатникам ПДВ);

— або на ім’я турагента — якщо тур реалізований через турагента — платника ПДВ (що підтверджує і запитання 1 УПК № 126);

— або на турагента — неплатника ПДВ (при відносинах безперервно-ритмічного характеру на всі постачання за підсумками місяця можна скласти одну зведену «ритмічну» ПН, п. 201.4 ПКУ).

Зважайте (!): у ПН туроператор відображає тільки оподатковувану суму своєї винагороди, а ось вартість турпослуг туристам (що випадають з-під ПДВ-обліку) в ПН не відображає (адже, як зазначалося, вони взагалі проходять «повз» ПДВ-облік у туроператора). Послуги туроператорів мають код 79.12 «Послуги туристичних операторів» за ДКПУ.

Складені ПН туроператор реєструє в ЄРПН.

Інакше за запізнілу реєстрацію/нереєстрацію ПН загрожують штрафи за ст. 1201 ПКУ.

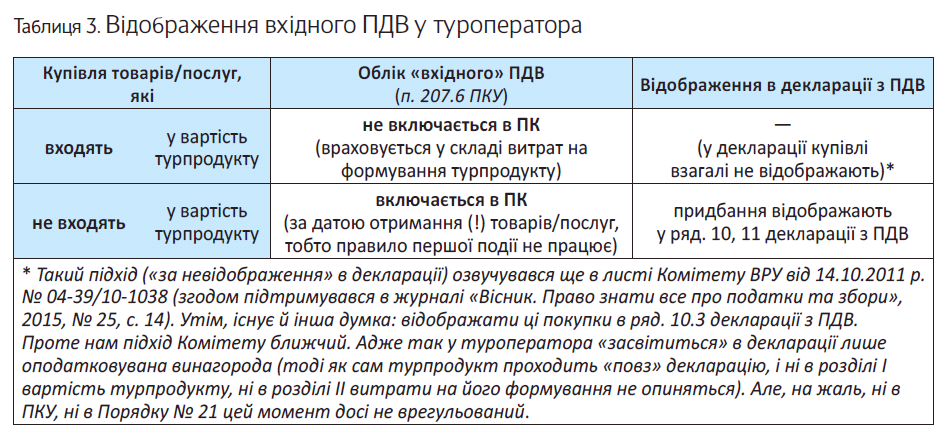

ПК у туроператора

Наступна родзинка. ☺ Для туроператора п. 207.6 ПКУ встановлені особливі правила обліку «вхідного» ПДВ і відображення ПК. Тут усе залежить від того, які товари/послуги він придбаває (які включаються у вартість турпродукту чи не включаються, див. таблицю):

Отже, туроператор може відносити в ПК тільки (!) суми «вхідного» ПДВ за товарами/послугами, що не формують вартість турпродукту (наприклад, з оренди, реклами, зв’язку, комунальних послуг тощо). Проте (!) за цим ПК існує ще один нюанс — «своя» дата визнання. Так, туроператор відображає ПК на дату отримання (!) товарів/послуг, підтверджену ПН (останній абзац п. 207.6 ПКУ). Ну або на дату реєстрації ПН, якщо вона зареєстрована постачальником пізніше (несвоєчасно), проте не пізніше 365 днів з дати складання ПН (п. 198.6 ПКУ).

Тому якщо постачальникам таких товарів/послуг туроператор спочатку перерахував передплату (перша подія), то відображати ПК (на підставі оформлених постачальниками «передплатних» ПН) туроператор зможе лише «відкладено» — на дату отримання товарів/послуг. Із цієї причини особливо авансувати постачальників наперед не варто (щоб назавжди не втратити ПК при великому «розриві» — якщо сплачені товари/послуги будуть отримані через 365 днів).

Щоправда, особливо сміливі платники, які готові за захистом інтересів звернутися до суду, тоді можуть стояти на тому, що відображати ПК у будь-якому разі необхідно в тому періоді, у якому таке право на ПК виникло, навіть після 365 днів. Проте, навряд чи із цим погодяться контролери (особливо у світлі нещодавно озвученої позиції стосовно касовиків і втрати ними права на ПК за товарами/послугами, сплаченими через 365 днів, БЗ 101.14).

СЕА і регліміт

Хоча ПК туроператор формує за особливими правилами, усі «вхідні» ПН все ж зараховуються туроператорові в ліміт. Тобто збільшують (!) ліміт реєстрації в системі електронного ПДВ-адміністрування (СЕА) — неважливо, потраплять чи ні в ПК (адже формування ліміту від ПК-умов не залежить). Тут туроператори в постійному виграші:

— по-перше, оскільки обсяг «вхідних» ПН від постачальників (на повну вартість послуг) значно більший, чим ПН туроператора (з винагороди), а

— по-друге, ще і тому, що туроператор нараховує ПЗ/реєструє ПН тільки за фактом постачання турпродукту (тоді як за першою подією «вхідні» ПН уже «зайдуть» у ліміт). Так що

з лімітом туроператорам пощастило більше за інших платників

У них він виходить «із запасом» (значно більше, ніж потрібно для реєстрації своїх ПН).

Щоправда, можливі складнощі при виїзному туризмі (купівлі турпослуг у закордонних турсуб’єктів).

Тоді «вхідних» ПН від постачальників може виявитися як кіт наплакав, а ось своїх ПН з винагороди — вагон. Тому якщо для реєстрації ПН недостатньо ліміту, доведеться поповнювати ПДВ-спецрахунок.

І наостанок один момент — реєстраційний.

ПДВ-реєстрація

Оскільки базою обкладення ПДВ у туроператорів (як, утім, і в турагентів, на яких зупинимося трохи пізніше) є їх винагорода, то і при підрахунку загальних оподатковуваних обсягів для ПДВреєстрації враховується тільки (!) сума винагороди (а не, скажімо, уся вартість турпослуг, що надаються туристам). Згодні із цим і податківці (БЗ 101.25).

Тому щойно за останні 12 календарних місяців сума винагороди в туроператора (турагента) сукупно перевищить 1 млн грн., такий суб’єкт в обов’язковому порядку повинен зареєструватися платником ПДВ (п. 181.1 ПКУ). Утім, туроператори (турагенти) з меншими обсягами за останні 12 календарних місяців можуть зареєструватися платниками ПДВ добровільно за власним бажанням (п. 182.1 ПКУ).

Висновки

- У туризмі діють свої прави а ПДВ-обліку, встановлені «туристичною» ст. 207 ПКУ.

- У туроператора обкладається ПДВ тільки винагорода (визначається як різниця між вартістю туру і витратами на тур). При цьому величину витрат беруть з урахуванням ПДВ (тим паче, що ПК за ними не формується)

- При отриманні авансу від туристів податкові зобов’язання з ПДВ у туроператора не виникають. А туроператор нараховує ПДВ (з винагороди) на дату зав ршення туру.

- У ПК турператор відносить «вхідний» ПДВ тільки за тими товарами/послугами, які не формують вартість турпродукту (за датою отримання таких товарів/послуг).

ПДВ у турагента

Тепер розглянемо, як ідуть справи в ПДВ-обліку турагентів — «помічників» туроператорів. У них — свої «родзинки». Причому в цьому матеріалі звернемо увагу на класичний варіант відносин між туроператором і турагентом — на підставі посередницького договору. Що стосується специфіки інформаційно-консультаційних послуг, то її розглянемо в окремому матеріалі.

Людмила Солошенко, податковий експерт

Передусім нагадаємо: турагенти — це юрособи, створені згідно із законодавством України, і фізособи-підприємці, які здійснюють посередницьку діяльність з реалізації турпродукту туроператорів і турпослуг інших суб’єктів турдіяльності, а також посередницьку діяльність з реалізації характерних і супутніх послуг (ст. 5 Закону про туризм). Тобто посередники — «сполучна ланка» між туристами і туроператорами, які сприяють поширенню турпродуктів/турпослуг.

Тому взаємовідносини між туроператорами і турагентами зазвичай вибудовуються на підставі посередницьких агентських договорів (ст. 20 Закону про туризм; глава 31, ст. 295-305 ГКУ). І за своє посередництво турагенти отримують від туроператорів винагороду.

До речі, ліцензія турагентам не потрібна (оскільки згідно з п. 19 ст. 7 Закону України «Про ліцензування видів господарської діяльності» від 02.03.2015 р. № 222-VIII ліцензуванню підлягає туроператорська діяльність, а турагентська — не ліцензується).

Причому в ролі турагентів можуть виступати і туроператори, якщо стають посередниками при реалізації «чужих» турпродуктів/турпослуг. Тоді їх ПДВ-облік також підкоряється турагентським правилам. Розглянемо їх.

База оподаткування — винагорода

Підхід до обліку ПДВ у турагентів частково схожий з туроператорським. Так, базою оподаткування ПДВ у турагентів також є винагорода (п. 207.5 ПКУ):

Винагорода турагента обкладається ПДВ за ставкою 20 % (п. 207.7 ПКУ). Її турагент відображає в ряд. 1 декларації з ПДВ. Тоді як вартість поширюваних турпродуктів туроператорів виявляється «за бортом» ПДВ-звітності турагента і в ній не відображається.

ПЗ у турагента (за першою подією)

Утім, момент нарахування ПДВ (з винагороди) у турагентів відрізняється від туроператорів.

Адже жодних «особливих» дат ПЗ у ст. 207 ПКУ для турагентів немає, а туроператорські правила на них не поширюються. А тому, нараховуючи ПДВ, турагенти орієнтуються на загальне правило першої події. Тобто ПЗ за ПДВ (з винагороди) нараховують (п. 187.1 ПКУ):

— або на дату отримання коштів (винагороди) від туроператора/інших постачальників турпослуг (а в разі утримання винагороди з коштів, що надійшли від туристів, — фактично на дату надходження коштів);

— або на дату складання документа (акта), що підтверджує факт надання посередницьких послуг.

Зазвичай турагенти утримують свою винагороду із суми коштів, що надійшла від туристів за турпродукт

У такому разі ПДВ з винагороди потрібно нарахувати на дату надходження грошей від туристів.

Податкова накладна. На підтвердження нараховуваних ПЗ з ПДВ турагент складає податкову накладну (ПН) і реєструє її в ЄРПН. ПН турагент складає на ім’я туроператора або постачальників турпослуг (оскільки саме туроператорові/постачальникам турпослуг надає посередницькі послуги, за що й отримує винагороду). Послуги турагентів мають код 79.11 «Послуги туристичних агентств» за ДКПУ.

Якщо розмір винагороди на дату отримання авансу від туристів не відомий. Уявімо, що турагент утримує винагороду із суми коштів, що надійшли від туристів. Але що, якщо турагент отримав від туристів передплату за ще не сформований туроператором турпродукт/турпослугу, і поки що реальний розмір його винагороди не відомий? Як бути з нарахуванням ПЗ у такому випадку?

У такому разі турагентові все одно потрібно нарахувати ПДВ. Щоправда, для цього доведеться вчинити так:

— за першою подією (на дату отримання авансу) нарахувати ПЗ виходячи з розрахункового (прогнозного) розміру винагороди. При цьому турагент складає на туроператора ПН і реєструє її в ЄРПН (заносить ці дані в ряд. 1 декларації);

— на дату, коли розмір винагороди стане остаточно відомий (вартість турпродукту сформована), зробити перерахунок ПЗ у потрібну сторону (збільшення/зменшення). Для цього скласти розрахунок коригування (РК) до раніше виписаної ПН. При цьому РК, якщо він «збільшуючий», у ЄРПН реєструє турагент, а якщо «зменшуючий», то туроператор (РК-коригування турагент враховує в «коригувальному» ряд. 7 декларації).

І, до речі, чинити так само податківці радили і раніше в БЗ 101.25 (діяла до 01.01.2015 р., але, думаємо, підхід не зміниться).

Якщо турагент надає знижку. Трапляється, що турагент надає туристам знижку за рахунок своєї винагороди і продає турпродукт дешевше, ніж спочатку намічалося. З якої суми винагороди нараховувати ПДВ тоді?

У такому разі турагент може нарахувати ПДВ з фактичної винагороди (зменшеної на суму знижки), за умови, що таку угоду схвалить (визнає) туроператор. Адже за «агентськими» правилами угода, укладена від імені суб’єкта, якого представляє комерційний агент з перевищенням наданих йому повноважень (а турагент, надавши знижку, таким чином перевищив надані йому агентським договором повноваження), вважається схваленою цим суб’єктом, якщо він не відхилить дії комерційного агента перед третьою особою (ч. 2 ст. 298 ГКУ). Причому навіть у разі подальшого (!) схвалення угоди суб’єктом, якого представляє агент, угода вважається дійсною з дня її укладення!

Тобто якщо туроператор схвалив перевищення повноважень турагентом і надав «добро» на тур, то угода стає дійсною з урахуванням фактичного розміру винагороди турагента. У такому разі базою оподаткування ПДВ у турагента виявиться реальна винагорода з урахуванням знижки (див. також про це на с. 15). І, до речі, про «мінбазну» умову з п. 188.1 ПКУ турагенту при цьому взагалі переживати не варто (вона турагента не стосується). Адже в турагента особливий порядок нарахування ПДВ, установлений «туристичною» ст. 207 ПКУ. До того ж і сам туроператор у такому разі розрахує свою винагороду (об’єкт оподаткування) і суму ПДВ з неї виходячи зі зменшеної ціни за тур (з урахуванням знижки).

Ну а щоб у подібній ситуації не виникало жодних запитань і сумнівів, радимо можливість надання знижок турагентом прописати в агентському договорі з туроператором.

ПК у турагента

Облік «вхідного» ПДВ у турагента багато в чому схожий з туроператорським.

Так, турагенти (як і туроператори):

— не включають до складу ПК суми «вхідного» ПДВ за товарами/послугами, що входять до вартості турпродуктів/турпослуг (абзац перший п. 207.6 ПКУ). Із цієї причини, наприклад, у ПК турагента не потрапить ПН, виписана йому туроператором (виходячи зі своєї винагороди), або, наприклад, ПН готелю, з яким турагент працює за агентською угодою, підшукуючи і допомагаючи заселити в нього туристів тощо. І навпаки,

— включають до складу ПК суми «вхідного» ПДВ за іншими товарами/послугами, пов’язаними з діяльністю, проте які не стосуються турпродукту — наприклад, за витратами на оренду, рекламу, комунальні послуги, зв’язок тощо (абзац другий п. 207.6 ПКУ).

Проте (на відміну від туроператорів)

ПК турагенти визнають за першою подіє

Оскільки особлива дата відображення ПК (з абзацу четвертого п. 207.6 ПКУ) встановлена лише для туроператорів і на турагентів не поширюється. До речі, на користь «першої події» говорить і абзац другий п. 207.6 ПКУ, згадуючи про віднесення до ПК «сплачених (нарахованих)» сум «вхідного» ПДВ.

Тому ПК за товарами/послугами, що не входять в турпродукт, турагенти відображають на дату першої події (п. 198.2 ПКУ):

— або на дату перерахування передплати за товари/послуги;

— або на дату отримання товарів/послуг.

Звичайно, за наявності зареєстрованих ПН від постачальників.

СЕА і регліміт

З лімітом у турагентів, як і в туроператорів, усе благополучно.

По-перше, як і в туроператорів, усі «вхідні» ПН (незалежно від того, потраплять чи ні в ПК) у турагента зарахуються в ліміт.

А по-друге, співпрацюючи з туроператором, серед «вхідних» ПН у турагента виявляться до того ж ще і ПН туроператора (які останній з урахуванням пп. 207.2 — 207.3 ПКУ оформить турагенту виходячи зі своєї винагороди). Ну а оскільки сума ПДВ з туроператорської винагороди звичайно більше суми ПДВ з турагентської, то це принесе турагентові позитивний ліміт.

Утім, врахуйте (!): все може скластися по-іншому, якщо турагент, наприклад, вирішить співпрацювати на підставі посередницьких договорів не з туроператором, а безпосередньо з туристами. Тобто надавати турпослуги не туроператорові, а замовникам-туристам і отримувати винагороду від них. Скажімо, придбавати для них турпродукти у туроператорів або турпослуги в інших суб’єктів турдіяльності.

У такому разі для турагента правила «туристичної» ст. 207 ПКУ не застосовні, а діють загальні «посередницькі» ПДВ правила, встановлені п. 189.4 ПКУ. Тобто при постачанні туристам турпродуктів турагентові доведеться нараховувати ПДВ «сповна», виходячи з їх загальної вартості. Адже базою оподаткування в такому «посередницькому» випадку виявиться загальна вартість турпродукту (а не винагорода). Ну і, звісно, реєструвати ПН з «великим» ПДВ в ЄРПН.

Проте біда в тому, що разом з тим, придбаваючи турпродукти в постачальників-туроператорів (працюючих за правилами «туристичної» ст. 207 ПКУ), «вхідні» ПН турагент отримуватиме в значно меншій сумі — тільки виходячи з туроператорської винагороди. У результаті може не вистачити ліміту для реєстрації власних (!) ПН і турагентові доведеться поповнювати грошима ПДВ-спецрахунок.

Отже така схема роботи не дуже приваблива для турагента. А тому по можливості її краще уникати. Значно вигідніше зв’язати себе узами посередництва не з туристами, а саме з туроператором.

Висновки

- У турагентів обкладається ПДВ тільки винагорода від туроператора або від інших постачальників турпослуг.

- ПДВ з винагороди турагент нараховує за першою подією: підписанням акта або отриманням винагороди (при утриманні винагороди із суми коштів, що надійшла від туристів, — на дату надходження від тур стів грошових коштів)

- Суми «вхідного» ПДВ за товарами/послугами, що не формують турпродукт, турагент включає в податковий кредит за першою подією.

Бухоблік у туроператора

Після того, як ми розібралися з ПДВ — найважливішим обліковим питанням для учасників ринку туристичних послуг — приділимо трохи уваги також і питанням бухобліку. Починаємо з туроператора, якому присвячуємо цей матеріал!

Максим Нестеренко, податковий експерт

Внутрішній туризм

Для початку розглянемо найпростішу ситуацію — коли ідеться про продаж туру в межах України.

Бухгалтерський облік

«Прямі» витрати. За визначенням ст. 1 Закону про туризм туристичні продукти є послугами. Відтак, в бухгалтерському обліку їх обліковують за правилами, встановленими для послуг. Тобто аби визначити собівартість турпродуктів (туристичних послуг), туроператор збиратиме витрати за Дт 23 «Виробництво». А дохід і витрати — визнає з оглядкою на «дохідне» П(С)БО 15 і «витратне» П(С)БО 16.

Як правило, туроператори працюють «за передоплатою». Передоплата, яка надійшла від туристів в оплату турів, дохід туроператора не збільшує (п. 6.3 П(С)БО 15). Натомість бухобліковий дохід (Кт 703) туроператор визнає: (1) за кожним укладеним турдоговором; (2) за фактом надання послуг (тобто з урахуванням ступеня завершеності операцій — у момент закінчення їх надання згідно з п. 10 П(С)БО 15).

Іншими словами,

туроператор формує дохід на дату закінчен я туру, цебто надання туристам обіцяного сервісу

Таке міркування випливає із того, що турпродукт є послугою, а послуга — це те, що споживається у процесі надання (ч. 1 ст. 901 ЦКУ). Тож говорити про надання послуг можна лише за фактом їх надання, тобто після завершення туру (а не, скажімо, на дату «попередньої» передачі туристам турпакетів, коли послуги ще фактично не надані).

У більшості випадків акт наданих послуг з туристами після закінчення туру не оформляється. Тому документальним підтвердженням доходу у туроператора може стати бухгалтерська довідка. Дохід відображаємо проводкою Дт 361 — Кт 703. Одночасно з доходами туроператор визнає і «пов’язані» з наданням турпослуг витрати — собівартість реалізованого турпродукту (Дт 903 — Кт 23). Собівартість визначають за кожним турпродуктом, і вона потрапляє до витрат у періоді визнання доходу, тобто за фактом надання турпослуг.

«Загальнотурпродуктні» витрати. Крім витрат, які можна віднести безпосередньо до конкретного турпродукту, туроператор може нести також витрати, які пов’язані одразу з декількома турпродуктами. Такі витрати у «виробництві» турпродукту слід відображати як загальновиробничі (Дт 91). Серед загальновиробничих витрат туроператора напевне будуть постійні витрати — такі, які не змінюються залежно від кількості оформлених турів. Такі витрати слід розподіляти між турпродуктами виходячи з обраної бази розподілу при нормальній потужності. При цьому постійні розподілені загальновиробничі витрати туроператор разом із змінними загальновиробничими витратами уключить до собівартості туру (Дт 23 — Кт 91). Щодо нерозподілених витрат, то вони через проводку Дт 90 — Кт 91 списуються на собівартість реалізації (п. 16 П(С)БО 16).

Інші витрати. Крім «прямих» витрат на створення турпродуктів, у туроператора виникає ціла низка інших витрат, пов’язаних із забезпеченням турдіяльності. Наприклад: витрати на рекламу, зарплату управлінського персоналу, утримання офісу, оплату комунальних послуг, інші витрати, необхідні для здійснення діяльності тощо.

Такі витрати до собівартості турпродуктів не потрапляють, а враховуються за напрямами витрат — залежно від їх призначення. Тобто включаються туроператором до складу адміністративних витрат (Дт 92), витрат на збут (Дт 93) або інших операційних витрат (Дт 94) (пп. 18 – 20 П(С)БО 16).

У бухобліку усі такі витрати визнаються витратами в періоді їх фактичного здійснення (п. 7 П(С) БО 16), незалежно від моменту визнання доходу від наданих турпослуг.

Туроператор-посередник. В деяких випадках туроператор працює зі своїми партнерами за агентськими (посередницькими) договорами (ст. 295 ГКУ). Зокрема, за агентськими договорами туроператор може реалізовувати страхові послуги (видавати туристам необхідні їм у поїздці страхові поліси), а також квитки на проїзд, екскурсії, концерти, спектаклі та інші подібні заходи і путівки. Сюди ж відноситься і популярна серед туроператорів практика перевтілюватися в турагента, перепродаючи турпродукти інших туроператорів.

Продаж чужих турпродуктів або інших послуг за агентськими договорами в обліку туроператорапосередника відображається транзитом

Тобто проводкою Дт 361 — Кт 703 з одночасним зменшенням доходу за Дт 704 «Вирахування з доходу». Причому дата, на яку здійснюються зазначені проводки, — це також дата завершення туру. Тобто дохід і вирахування з нього відображаються за фактом надання туристичних послуг.

Турператор, який виступає посередником, свою агентську винагороду включає до доходу (проводкою Дт 377 — Кт 703) на підставі акта наданих послуг. Якщо ж туроператор, навпаки, для продажу турпродукту сам залучає турагента, витрати на виплату турагентської винагороди для нього будуть витратами на збут (Дт 93).

Тур зі знижкою. Часом буває так, що турагент продає тур від імені туроператора за ціною, нижчою, ніж встановлена у договорі початкова ціна. Якщо це передбачено договором з туроператором, то у таких діях турагента немає нічого екстраординарного. Адже турагент робитиме знижку за рахунок своєї агентської винагороди. Але на бухобліку туроператора така знижка теж відобразиться. За фактом надання послуг туроператор відображає дохід (Дт 703) на суму фактичної вартості туру (з урахуванням знижки). Але оскільки турагент надає знижку за рахунок власної агентської винагороди, витрати туроператора на виплату такої винагороди турагенту (Дт 93) теж зменшаться. Тобто при реалізації турагентом туру зі знижкою і дохід, і витрати туроператора зменшаться на суму знижки. А отже, фінрезультат від цього не зміниться, хоч у дохідно-витратному обліку і буде відображено інші суми.

Податковий облік

У податковоприбутковому обліку — орієнтуємося на дані бухобліку (п.п. 134.1.1 ПКУ). Туроператорам буде приємно дізнатися, що жодних «туристичних» коригувань для них у ПКУ не передбачено. Тож власне реалізація турпродуктів впливає на об’єкт оподаткування податком на прибуток так само, як і на бухобліковий фінрезультат. Тому у туроператора-високодохідника не буде «туристичних» коригувань. Якщо і виникнуть якісь різниці, то тільки стандартні, наприклад, «амортизаційні» (пп. 138.1, 138.2 ПКУ). Хіба що можуть виникнути різниці згідно з п.п.140.5.4 ПКУ, якщо постачальники послуг зареєстровані у відповідних територіях.

Тож в цілому визначальним для податковоприбуткового обліку залишається бухобліковий фінрезультат. Тобто турдоходи і турвитрати беруть участь у його формуванні на загальних підставах.

ПДВ-облік туроператора ґрунтується на положеннях ст. 207 ПКУ. Про ПДВ-облік у туроператора тут детально не говоримо, адже з ним ви вже могли ознайомитися у спеціальному матеріалі на с. 3).

Виїзний туризм

Виїзний туризм — це подорож, під час якої туристи — громадяни України виїжджають за кордон (ст. 4 Закону про туризм). Поговоримо про особливості обліку такого туризму.

Купуємо тур у нерезидента. В цілому принцип формування собівартості турпродукту аналогічний до внутрішнього туризму. Момент визнання турвитрат у цьому випадку — той самий, що і у випадку внутрішнього туризму. Тобто витрати також визнають за фактом надання послуг (у періоді, коли отримано дохід від їх надання).

Особливість цієї ситуації — валютна складова у собівартості турпродукту. Адже турпослуги купуємо в нерезидента. Тому величину витрат туроператор формує зважаючи на «валютне» П(С)БО 21. Там передбачено, що операції у валюті перераховують у гривні за курсом НБУ, що діє на дату здійснення операції (п. 5 П(С)БО 21)*. Із п. 6 Положення № 496** ми знаємо, що це курс, встановлений НБУ в день, що передує дню здійснення операції. Тож все залежить від того, яка з подій (операція) була першою:

* До П(С)БО 21 досі не внесено зміни, які б привели його у відповідність із сучасними реаліями встановлення курсу НБУ, тож нехай вас не бентежать згадки про курс НБУ на початок і на кінець дня.

** Положення про встановлення офіційного курсу гривні до іноземних валют та курсу банківських металів, затверджене постановою Правління НБУ від 12.11.2003 р. № 496.

— якщо це передоплата нерезиденту за турпослуги — витрати відображаються за курсом НБУ на дату перерахування авансу. При цьому заборгованість нерезидента, що виникла, є немонетарною, тому курсові різниці за нею надалі не розраховуються;

— якщо отримання турпослуг від нерезидента — витрати відображають за курсом НБУ на дату отримання турпослуг (тобто на дату документа, що підтверджує факт їх надання). У такій ситуації грошова заборгованість, що виникає перед нерезидентом, є монетарною. Тому за нею рахують курсові різниці (на дату балансу і на дату погашення, як це передбачають пп. 7, 8 П(С)БО 21).

Податок на репатріацію. Спочатку найголовніше:

Перераховуючи нерезиденту плату за закордонні послуги, туроператор не утримує у такого нерезидента под ток на репатріацію (за ставкою 15 %, як те передбачено п.п. 141.4.2 ПКУ)

Адже для нерезидента такий дохід — це звичайнісінька виручка. А виручка не є доходом, з якого утримується податок на репатрацію, про що прямо сказано в п.п. «й» п.п. 141.4.1 ПКУ.

Навіть якщо туроператор є посередницьким агентом тільки одного нерезидента, його не повинні турбувати норми абзацу першого п.п. 141.4.8 ПКУ. Інакше кажучи, репатріацію не потрібно утримувати і на підставі цієї норми. Від цього звільняє абзац другий того ж п.п. 141.4.8 ПКУ, який виводить з-під оподаткування випадок, коли посередницькі послуги посередник-резидент надає у межах своєї основної (звичайної) діяльності. А оскільки туристичне посередництво для туроператора — це основна діяльність (ст. 5, 17 Закону про туризм), утримувати податок на репатріацію такому туроператору не потрібно.

Водночас не забувайте: якщо туроператор платить нерезиденту фрахт (п.п. 14.1.260 ПКУ), такий фрахт належить до оподатковуваних репатріацією доходів (п.п. «г» п.п. 141.4.1 ПКУ). І туроператору потрібно утримати з такого фрахту репатріацію за ставкою 6 % (п.п. 141.4.4 ПКУ). Докладніше див. с. 31.

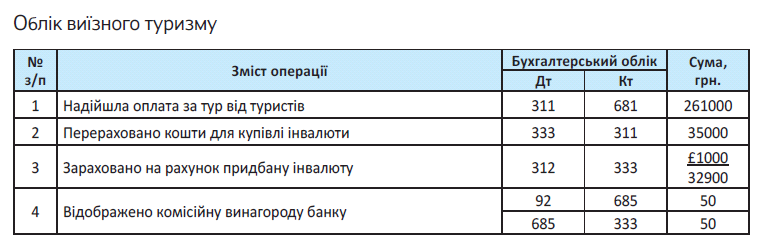

Наведемо приклад відображення в обліку реалізації виїзного туру.

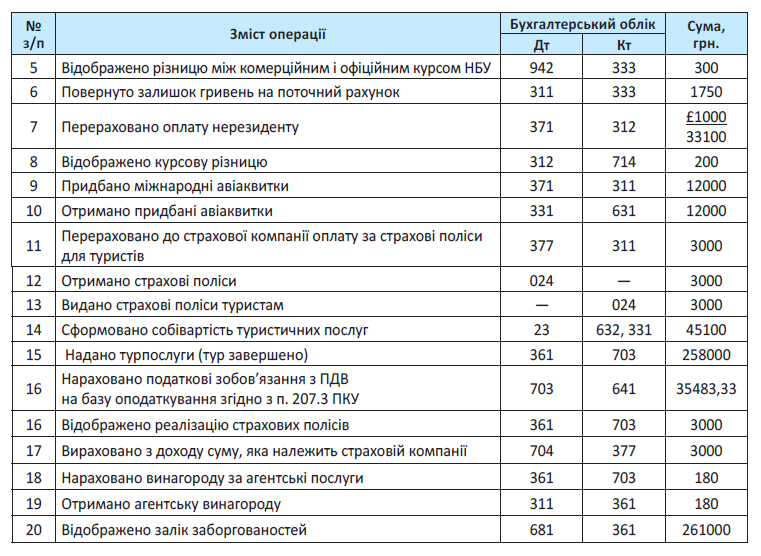

Приклад. Туроператор реалізовує закордонний тур за 261000 грн. (у тому числі 3000 грн. за страховий поліс). При цьому туроператор щодо страхування діє на підставі агентської угоди. До вартості турпродукту ціна страхового поліса не входить. Агентська винагорода туроператора — 180 грн. Витрати туроператора на формування закордонного туру: (а) міжнародні авіаквитки — 12000 грн.; (б) турпослуги нерезидента (проживання, харчування, трансфер і екскурсійне обслуговування) — £1000 (для купівлі інвалюти перераховано 35000 грн., валюту придбано за курсом МВРУ 33,20 грн./£, офіційний курс НБУ — 32,90 грн./£, на дату оплати послуг нерезидента курс НБУ 33,10 — грн./£).

В’їзний туризм

В’їзний туризм — це подорожі в межах України осіб, які постійно не проживають на її території (ст. 4 Закону про туризм).

При в’їзному туризмі українські тури продаються іноземцям (ст. 4 Закону про туризм). Оплата надходить в інвалюті. Тому дохід від турпослуг визнають за правилами «валютного» П(С)БО 21. Тут є одна деталь: обов’язковий продаж інвалютної виручки, якою є інвалюта, що надійшла від іноземних туристів. Нагадаємо, що на початку квітня НБУ скоротив частку інвалютної виручки, яка підлягає обов’язковому продажу, до 50 % (п. 2 постанови Правління НБУ від 13.12.2016 р. № 410 із змінами згідно з постановою Правління НБУ від 04.04.2017 р. № 30).

Щодо визначення собівартості турпродукту при в’їзному туризмі жодних особливостей не буде. А от щодо доходу треба сказати кілька слів. Як вам уже відомо, дохід туроператор визнає на дату завершення туру (за фактом надання туристичних послуг). А ось величина доходу залежить від того, яка з подій була першою:

— якщо передоплата від інтуристів за послуги — дохід визначають за курсом НБУ на дату зарахування валюти на розподільчий рахунок (далі само собою окремо в обліку відображають рух валюти за розподільчим рахунком: спрямування 50 % на валютний рахунок, а також продаж 50 % і зарахування гривень на поточний рахунок);

— якщо першою подією було надання турпослуг — дохід рахують за курсом НБУ на дату надання турпослуг.

Надання турпослуг відображаємо на дату завершення туру проводкою Дт 362 — Кт 703, нараховуємо податкові ПДВ-зобов’язання згідно з п. 207.2 ПКУ (див. на с. 3) і списуємо собівартість турпродукту проводкою Дт 903 — Кт 23. В усьому іншому бухоблік в’їзного туризму не має суттєвих особливостей. Зокрема, надходження інвалюти від туристів-нерезидентів відображаємо при надходженні такої валюти на розподільчий рахунок як надходження інвалютної виручки (субрахунок 316 «Спеціальні рахунки в іноземній валюті»).

Бухоблік у турагента

У цьому матеріалі поговоримо про бухоблік у іншого учасника ринку туристичних послуг — турагента.

Максим Нестеренко, податковий експерт

Бухгалтерський облік

За визначенням турагент (особа, яка працює за агентським договором згідно зі ст. 295 ГКУ) є на ринку туристичних послуг посередником. В бухобліку для турагентів, які виступають такими посередниками, працюють «посередницькі» облікові правила.

Суть «посередницьких» облікових правил проста. До бухоблікового доходу турагента потрапляє тільки його агентська винагорода. Така винагорода відображається у складі доходів за датою акта наданих туристичних послуг. Адже кошти, що надходять від туристів на оплату турів, є транзитними: посереднику-турагенту вони не належать, а будуть перераховані далі «за призначенням» — туроператору.

Відтак, ані до доходів (п. 6.2 П(С)БО 15), ані до витрат (п. 9.1 П(С)БО 16) турагента такі «наскрізь прохідні» суми не включаються. Але це не означає, що вони в бухобліку узагалі не відобразяться. Відобразяться, але з нульовими наслідками для фінрезультату. Тобто

транзитні суми в турагента потраплять до доходу (проводка Дт 361 — Кт 703), але одразу ж з доходу будуть виключені (проводка Дт 704 — Кт 685)

На яку дату турагенту відображати дохід і вирахування з доходу? Зазначені проводки, на нашу думку, потрібно робити на дату завершення туру. Згадаймо: адже саме ця дата є датою надання туристичної послуги (див. попередній матеріал).

Що ж до своєї винагороди, то її турагент, який виступає посередником, уключає до доходу (проводкою Дт 377 — Кт 703) на підставі акта наданих послуг. Цей акт також складається на дату, коли турагент виконав зобов’язання за агентським договором.

Податковий облік

В податковоприбутковому обліку турагента — жодних різниць і коригувань. Все за бухобліковим фінрезультатом (п.п. 134.1.1 ПКУ). Тобто фактично об’єкт оподаткування податком на прибуток у турагента буде збільшувати тільки сума його посередницької винагороди, а транзитні суми жодним чином на об’єкт оподаткування не вплинуть. Не враховуватимуться вони в турагента і при розрахунку «порогу високодохідності» у 20 млн грн. для цілей застосування податковоприбуткових різниць.

Що ж до ПДВ, то для турагента базою оподаткування ПДВ теж буде виключно сума його агентської винагороди (п. 207.5 ПКУ). Докладніше про це читайте на с. 8.

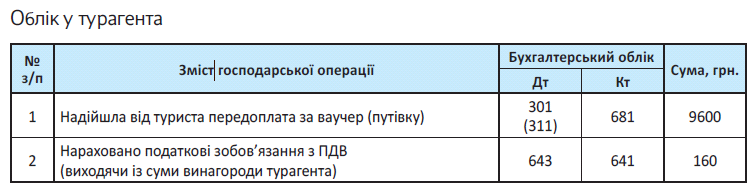

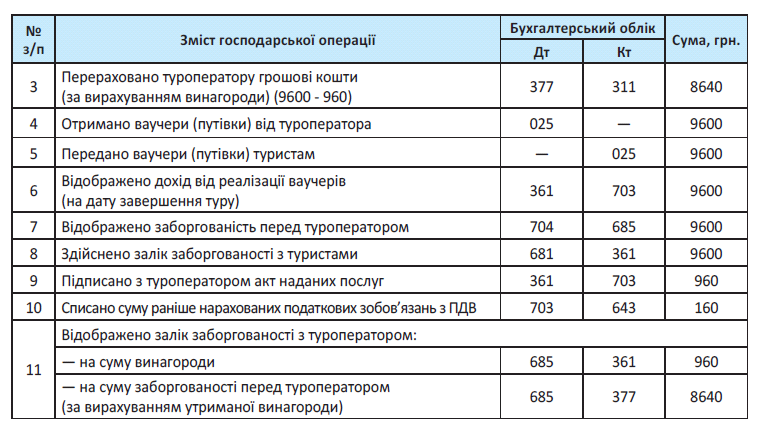

Продемонструємо, як виглядає бухоблік у турагента на прикладі.

Приклад. Турагентство на підставі агентської угоди з туроператором реалізувало туристу ваучер (путівку) вартістю 9600 грн. (внутрішній туризм — тур по Україні). З оплати, що надійшла від туриста, турагентство утримало свою винагороду в розмірі 10 % (тобто 960 грн., у тому числі ПДВ — 160 грн.). Решту коштів перераховано туроператору.

Турагент продає дешевше

А що робити у ситуації, коли турагент продає турпутівки дешевше, ніж «номінал», оголошений туроператором? Зазвичай за такий крок турагент розплачується своєю меншою винагородою. Тобто туроператор все одно отримує своє належне, а знижку турагент надає за власний рахунок. Але фактично така знижка означає, що туроператор сплатить турагенту меншу винагороду. Наприклад, якщо початкова вартість договору складає 14800 грн. (у тому числі винагорода турагента — 4800 грн.), а турагент робить знижку туристу до 12400 грн. У такому разі турагент нараховуватиме ПДВ в сумі 400 грн. (виходячи з агентської винагороди 2400 грн.). При цьому витрати туроператора на агентські послуги (без ПДВ) складатимуть 2000 грн. замість 4000 грн. Тобто фактично знижка надається не тільки туристу, а туроператору, адже для нього вартість агентських послуг турагента буде меншою (див. матеріал про бухоблік у туроператора на с. 11).

Рекомендуємо турагентам бути обережними з такими знижками

Найкраще буде на такі дії отримати згоду туроператора і зробити застереження в договорі. Без цього застереження формально виходить, що турагент ніби самовільно відступив від вказівок туроператора. До цього краще не доводити. Втім, якщо туроператор прямо не відхилить дії турагента, вважатиметься, що він погодив продаж зі знижкою, навіть якщо у договорі нема відповідного застереження. Це випливає із ч. 2 ст. 298 ГКУ.

Висновки

- Агентська винагорода відображається в бухобліку турагента як його дохід.

- Транзитні суми в бухобілку одночасно відображаються і як дохід, і як вирахування з доходу і в результаті мають нульовий вплив на фінрезультат турагента.

- Продаж турів зі знижками турагенту рекомендуємо здійснювати, тільки якщо така можливість застережена в договорі з туроператором.

Доля турагента на ЄП

На відміну від небагатьох великих туроператорів, які всі на видноті, дрібніших суб’єктів турдіяльності, що мають статус турагентів, як сказав поет: «тьмы, и тьмы, и тьмы»*… Причому багато хто з них користується можливістю роботи на ЄП.

Олександр Голенко, податковий експерт

* О. Блок. «Скифы».

Розпочнемо з того, що найголовнішу ознаку турагентського статусу видно із самого визначення туристичних агентів (абзац третій частини другої ст. 5 Закону про туризм) — це юридичні особи, створені згідно із законодавством України, а також ФОП,

«які здійснюють посередницьку діяльність з реалізації туристичного продукту туроператорів і туристичних послуг інших суб’єктів туристичної діяльності, а також посередницьку діяльність щодо реалізації характерних і супутніх послуг»

І оскільки ми обговорюємо не турагентов узагалі, а саме працюючих на ЄП, то відразу ж зробимо акцент на двох таких особливостях:

(1) турагент надає посередницькі послуги з…

(2) реалізації чужого туристичного продукту і чужих туристичних послуг.

А ви напевно знаєте, що згідно з визначенням туристичного продукту зі ст. 1 Закону про туризм він сам є послугою, тобто виходить, що турагент — це «послужник» «у квадраті» або навіть «у кубі»… ☺

ТурАГЕНТ? Ваш номер не 007, а 3…

Тепер подивимося на турагента з точки зору можливості його роботи на спрощенці.

Передусім відзначимо, що посередницька діяльність — не перешкода для переходу суб’єкта на ЄП: подібна діяльність не вказана в п. 291.5 ПКУ як заборонена. Далі.

На сьогодні для турагентів — як потенційних платників ЄП — у принципі існують такі групи:

— для юросіб — третя;

— для ФОП — перша, друга і третя.

Відразу скажемо, що серйозної альтернативи вибору турагентом саме третьої групи ЄП по суті не існує. Ні для юросіб, ні для ФОП.

Ну, щодо юросіб тут і говорити нічого — тільки група три.

А стосовно ФОП скажемо детальніше.

Перша група ЄП ніяк не підходить турагентові. Тому що згідно з п.п. 1 п. 291.4 ПКУ відповідним ФОП на ЄП першої групи дозволений виключно роздрібний продаж товарів з торгових місць на ринках та/або надання побутових послуг населенню. З «ринком» усе, мабуть, ясно і без пояснень. А стосовно «побутових послуг населенню» заборона виводиться з тієї обставини, що в переліку побутових послуг населенню, визначеному саме для ФОП на ЄП першої (і другої) груп, причому саме для цілей застосування спрощенки, туристичні послуги відсутні.

З другою групою дещо складніше, але теж не добре… /

З одного боку — спокушає фіксована ставка ЄП.

Але з іншого — є дві серйозні проблеми.

По-перше, нагадаємо, що для ФОП на ЄП другої групи в п.п. 2 п. 291.4 ПКУ встановлене обмеження: надавати послуги, у тому числі побутові, їм дозволено тільки платникам ЄП та/або населенню.

Те, що турпослуги не вважаються «побутовими послугами населенню», ви вже знаєте, але стосовно турагентів це не дуже важливо. А дуже важливе те, що відповідні (агентські) послуги ця категорія турсуб’єктів надає не покупцям турпродуктів і турпослуг, а якраз навпаки — туроператорам. І таким чином виходить: щоб не порушувати умов перебування на спрощенці, ФОП на ЄП другої групи у статусі турагента має право продавати турпродукти і турпослуги тільки туроператорів — платників ЄП.

По-друге, відповідний річний ліміт доходів, установлений в п.п. 2 п. 291.4 ПКУ для ФОП на ЄП другої групи в розмірі всього лише 1,5 млн грн., — хоча для турагентів сюди включаються тільки суми агентської винагороди — дуже серйозний аргумент проти вибору турагентом цієї групи ЄП.

Зазначимо, до речі, що

якщо турагент надає знижку на турпродукт за рахунок своєї агентської винагороди — тоді, ясна річ, в доходи такого турагента потрапляє фактична сума винагороди, тобто вже з урахуванням зробленої знижки

Так чи інакше, для ФОПа, який бажає займатися турагентською діяльністю, теж реально підходить тільки група три.

І, до речі, оскільки для єдиноподатників (і третьої групи теж) усе ще серйозне значення має код діяльності КЗЕД згідно з ДК 09:2010, нагадаємо вам його: 79.11 «Діяльність туристичних агентств» (а в туроператорів — сусідній код 79.12).

Тут же нагадаємо, що єдиноподатний статус не рятує ЄП-турагента від сплати податку на фрахт згідно з п.п. 141.4.4 ПКУ (див. детальніше на с. 31).

Агентська винагорода від єдиноподатника: не скупитися!

Зазначимо, що, крім усьог о іншог о , при розрахунках посередника (турагента), працюючого на ЄП, з принципалом (туроператором), який теж працює на ЄП, виникає складність для останнього, якщо перший має намір одразу ж утримати суму своєї винагороди, перераховуючи, скажімо, туроператорові кошти покупців турпродуктів уже за вирахуванням такої. Утім, якщо підійти тверезо, то навіть максимальний річний ліміт доходів, що припускає роботу на спрощенці, — скажімо, ти ж самі 5 млн грн. для третьої групи (п.п. 3 п. 291.4 ПКУ) — навряд чи влаштують реального туроператора, змушуючи його бути не єдиноподатником, а загальносистемником. А таким принципалам турагент на ЄП другої групи надавати посередницькі послуги не має права. Тому згадана проблема «утримання агентської винагороди» може виникати нечасто.

Та все ж, без зайвого поглиблення в цю загальновідому проблему, зазначимо, що перераховуючи гроші ЄП-туроператорові за проданий тур продукт (турпослугу), ЄП-турагент не повинний відразу ж утримувати (вираховувати) із суми такого платежу свою агентську винагороду. Щоб не підставити ЄП-туроператора, такий ЄП-турагент повинен у «першій дії» перерахувати тому всю суму отриманої від туристів виручки повністю (до речі, це відповідає припису п. 3 ч. 1 ст. 1006 ЦКУ), а вже «другою дією» той перерахує ЄПтурагентові (тобто назад) тільки суму агентської винагороди. Крапка.

Дохід ЄП-турагента

Раз вже ми зачепили тему доходів від турагентської діяльності, то порадуємо тих із турагентів, хто працює на ЄП, нагадуванням про п. 292.4 ПКУ:

«У разі надання послуг… за договорами доручення, комісії… або за агентськими договорами доходом є сума отриманої винагороди повіреного (агента)»

Інакше кажучи, в графу доходів ЄП-декларації платника-турагента (і у відповідні графи книги обліку доходів/витрат — для ФОП*) потрапляє не вся сума отриманої від покупців виручки від продажу турпродуктів і турпослуг, а тільки її частина — у розмірі винагороди, отриманої таким турагентом від туроператора в межах посередницького договору між ними. Такий договір, укладений турагентом (у статусі повіреного) з туроператором (у статусі довірителя) має всі основні ознаки договору доручення (ст. 1000 ЦКУ). Найголовніше, щоб з відповідного договору було видно його посередницьку суть.

* Нагадуємо: оскільки така книга одночасно виконує і функції «касової», з метою забезпечення так званого повного оприбуткування готівки, радимо спершу записувати в книгу повну суму грошей, отриманих від туриста, а після мінусувати її «транзитну» частину, належну туроператорові.

Зазначимо, що для єдиноподатників саме третьої групи подібний облік у складі доходів тільки суми агентської винагороди безпосередньо впливає на розмір оподатковуваної бази. А також ця величина важлива з точки зору «групового» ліміту доходів

— для третьої групи це 5 млн грн., для другої — 1,5 млн грн.

Ну, і зрозуміло,

повинні оформлятися відповідні звіти турагента перед тими суб’єктами, яким він надав посередн цькі послуги з реалізації їх турпродуктів/турпослуг. А також двосторонні акти

І тоді вас полюблять як туристи, так і туроператори. ☺ І податківці теж, ага…

Висновки

- Турагент — це турсуб’єкт, який здійснює посередницьку діяльність з реалізації туристичного продукту туроператорів і туристичних послуг інших суб’єктів туристичної діяльності, а також посередницьку діяльність з реалізації характерних і супутніх послуг.

- Агентські послуги із заключення договору на туристичне обслуговування турагент надає не туристові, а відповідному туроператорові.

- Серйозної альтернативи вибору турагентом саме третьої групи ЄП по суті не існує.

- У доходи турагента потрапляє не вся сума отриманої від покупців виручки від продажу турпродук ів і турпослуг, а тільки її частина — у розмірі винагороди, отриманої таким тура ентом від туроператора в межах посередницького договору між ними.

Розрахунки з покупцями турпродуктів

Як відомо, «денежки чужие не достаются без труда»*… Але навіть якщо покупець турпродукту готовий віддати їх вам без жодних сумнівів, це ще не означає, що процес подібної «віддачі» не вимагатиме від вас дотримання встановлених правил та обмежень.

Олександр Голенко, податковий експерт

* Б. Окуджава. «Пиратская лирическая».

Найголовніше — у якій формі передаються гроші за турпродукт, що купується, від покупця до турагента/туроператора.

Важливо вловити відмінність між поняттями:

(1) «розрахункова операція» (згідно з абзацом четвертим ст. 2 Закону про РРО) і

(2) «готівкові розрахунки» (згідно з абзацом шостим п. 1.2 Положення № 637).

Стосовно обговорюваних розрахунків між покупцем турпродукту і турагентом/туроператором по суті відмінність (2) від (1) полягає тільки в тому, що при (2) покупець розраховується саме готівкою (тобто купюрами та монетами), тоді як (1) уключає такі розрахунки не тільки власне готівкою, а також і особистою платіжною карткою покупця — через ваш POS-термінал.

Ця відмінність важлива з двох причин. По-перше, тому що тут і зараз ми поведемо розмову про необхідність застосування РРО при проведенні (1).

По-друге, тому що трохи пізніше ми обговоримо проблему дотримання саме при (2) — і у тому числі при проведенні (1), відповідних (2) — так званого готівкового 50-тисячного ліміту.

РРО як неминучість…

Як відомо, ст. 3 Закону про РРО прямо вимагає від госпсуб’єктів застосовувати РРО при здійсненні

«розрахункових операцій в готівковій та/або в безготівковій формі (із застосуванням платіжних карток…. тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг…»

А в тому, що турпродукт, що продається, — це саме послуга, не дає засумніватися абзац четвертий ст. 1 Закону про туризм.

Немає правил без винятків

Але це — загальна норма, з якої є два винятки.

Перший поширюється на ФОП на ЄП (про яких ми говорили на с. 17).

Це — так би мовити, повне звільнення, передбачене ст. 9 Закону про РРО. «Повне» — мається на увазі звільнення не тільки від застосування власне РРО (тобто застосування його на загальних підставах), а й від так званого варіанта «КОРО + РК», передбаченого ст. 10 Закону про РРО.

Дане (повне) звільнення встановлено «зв’язкою» двох норм законодавства.

1. Згідно з п. 6 ст. 9 Закону про РРО: «ФОП, які згідно з ПКУ належать до груп платників ЄП, які не застосовують РРО», не застосовують ані РРО, ані РК при продажу, зокрема, послуг (про товари тут і далі умовчуємо). Утім, про один різновид товарів умовчати сьогодні ніяк не можна — це складні побутові товари, що підлягають гарантійному ремонту: починаючи з 08.05.2017 р. ФОП на ЄП, що торгують такими товарами, зобов’язані застосовувати РРО при розрахунках (готівкою і платіжними картками покупців) за такі та за всі інші куплені в них товари чи послуги (у тому числі туристичні). Зауважимо, що звільнені від обов’язку застосовувати РРО згідно з п. 6 ст. 9 Закону про РРО ФОП не зобов’язані вести і РК, однак п. 15 ст. 3 Закону про РРО зобов’язує їх видавати на вимогу покупця послуги документ довільної форми, що підтверджує факт купівлі-продажу.

2. При цьому п. 296.10 ПКУ відносить до тих, що «не застосовують РРО», ФОП на ЄП усіх трьох груп за умови неперевищення обсягом доходу протягом календарного року ліміту в 1 млн грн. (зрозуміло, що, по-перше — доходу від усіх видів діяльності ФОП, по-друге — для турагента — за винятком «транзитних» сум, що проходять через нього туроператору, а по-третє — першогрупникам це не цікаво у принципі, оскільки на базарі турпродукт не продають, а з урахуванням відомих другогрупних обмежень* це все важливо перш за все для ФОП на ЄП третьої групи).

* ФОП на ЄП другої групи конкретно послуги мають право надавати тільки іншим платникам ЄП і населенню.

До речі, подробиці розрахунку ліміту див. у 107.04 БЗ. А що стосується ФОП на ЄП конкретно турагентів, то звертаємо увагу, що їх доходом згідно з п. 292.4 ПКУ визнається не вся отримана від покупця сума, а тільки її частина в розмірі отриманої агентської винагороди. І саме річна сума останньої— як дохід турагента ФОП на ЄП — і не повинна перевищувати мільйонний ліміт (щоб уникнути РРО).

Другий виняток — це варіант «КОРО + РК», дозволений ст. 10 Закону про РРО. Серед інших форм та умов п. 24 Переліку № 1336 дозволяє це для такої діяльності, як

«Організація прийому та обслуговування туристів в Україні, розрахунки за які проводяться у безготівковій формі (із застосуванням платіжних карток…), а також надання туристичних та екскурсій их послуг за умови проведення розрахунків за межами стаціонарних приміщень суб’єктів туристичної та екскурсійної діяльності»

До речі, це підтверджують податківці в 109.05 БЗ, де вони звертають увагу, що річний обсяг відповідних розрахунків не обмежується. Зауважимо, що при дотриманні зазначених у п. 24 Переліку № 1336 умов варіант «КОРО + РК» дозволений як ФОП, так і юрособам.

Застосовуємо РРО: притерпиться, то й пригорнеться…

Слід зазначити, що застосування РРО — не тільки найбільш витратний для суб’єкта варіант, але й найбільш незручний.

І головна проблема полягає в незручності реалізації вимоги п. 11 ст. 3 Закону про РРО щодо обов’язкового використання режиму попереднього програмування найменування та ціни турпослуги. Особливо незручно це може бути для турагентів.

Найпростіший варіант забезпечити режим попереднього програмування — об’єднати РРО (що виконує функції фіскального реєстратора) з комп’ютером

І тоді, повністю узгодивши всі параметри певної позиції турпродуктів з покупцем, ви просто вводите її (заздалегідь програмуєте РРО) з відповідним кодом, найменуванням і ціною (ПДВ у разі необхідності), після чого реєструєте розрахункову операцію з видачею фіскального чека.

Тобто, мабуть, немає приводу говорити про необхідність заводити в РРО всі позиції турпродуктів з рекламного проспекту турфірми — в усякому разі до того, як за певною позицією не виникає «попередня» необхідність проведення розрахункової операції. Ну а свої власні турпродукти і запрограмувати не гріх.

До речі, за порушення вимоги про попереднє програмування РРО покарання, звичайно ж, загрожує, але воно не дуже обтяжливе: 85 грн. штрафу згідно з п. 6 ст. 17 Закону про РРО плюс, можливо, адмінштрафи від 34 до 85 грн. на касира і від 85 до 170 грн. на посадову особу (ФОП) згідно зі ст. 1551 КпАП. Тобто, недотримання режиму попереднього програмування — не найстрашніше порушення.

Важливо зауважити, що встановивши в себе РРО, вам потрібно (і корисно) встановити поряд з ним і POS-термінал (сьогодні його відсутність урешті-решт непристойна, не говорячи вже про драконівські покарання за таке: адмінштраф на посадових осіб (ФОП) від 1700 до 3400 грн. згідно зі ст. 16315 КпАП, а також штраф 8500 грн. згідно з п. 12 ч. 1 ст. 23 Закону № 1023)…

Зауважимо, що це ще ми навели розміри адмінштрафів за перше порушення, а за повторне вони значно більше.

РРО — не напасть…

Усе так, але, звичайно ж, спокуса уникнути всієї цієї РРО-канителі (і пов’язаних з нею витрат) для будь-якого суб’єкта дуже велика.

Найнадійніший варіант — сплата грошей покупцем турпродукта безпосередньо на ваш банківський рахунок, тобто в безготівковій формі.

Можливостей для цього в сучасного покупця турпослуг безліч. Як і платіжних інструментів. І навіть якщо прибічник «чорного налу», який забрів до вас з відкопиленими кишенями, настільки вам дорогий (у всіх сенсах), що його незручно послати до банка для внесення готівки на ваш поточний рахунок, то повсюдно використовують такий варіант.

З одним із ваших співробітників (у цьому й полягає найслабкіше місце цього варіанта, оскільки податківці можуть побачити в цьому виконання обов’язків касира в межах трудових відносин) як з повіреним за договором доручення (ст. 1000 ЦКУ) — причому

в цьому договорі співробітник виступає саме як фізична особа, а не як представник турсуб’єкта

— дорогий клієнт укладає відповідний письмовий договір доручення в довільній формі, в якому доручає повіреному від свого імені як довірителя внести гроші на рахунок суб’єкта в банківській установі. Він видає згідно зі ст. 1007 ЦКУ повіреному довіреність у формі, що відповідає договору доручення (ч. 1 ст. 245 ЦКУ) і грошові кошти (у чому отримує від повіреного розписку). Після внесення грошей повірений віддає довірителю як мінімум квитанцію від банківської каси, а як максимум — ще й звіт (ст. 1006 ЦКУ). Зауважимо, що такий договір не підлягає обов’язковому нотаріальному посвідченню.

Зрозуміло, можна придумати й інші варіанти здійснення подібної операції як безготівкової, але вони, як правило, можливі тільки якщо ваші відповідні обороти настільки значні, що співпраця з вами здатна зацікавити банківську установу. Загалом, не станемо учити вас поганому… ☺

Зауважимо тільки, що всі сутоі не сутобезготівкові платежі, що здійснюються так чи інакше через банківські рахунки, передбачають справляння комісійних. Нехай їх розмір і невеликий, але на значній сумі платежу це може бути помітно (і образливо) для покупця. Компроміс доведеться шукати вам…

Гроші лічбу люблять… і не люблять ліміт

А тепер повернемося до стародавнього варіанта розрахунків — готівкою.

Так-от, якщо ви продаєте серйозні турпродукти, то при розрахунку з одним щедрим покупцемфізособою ви можете легко вискочити за суму більше 50 тис. грн. А якщо покупець бажає сплачувати тільки готівкою і ніяк інакше, ви зіткнетеся з проблемою ліміту для готівкових розрахунків. До речі, ми зазначили «покупцем-фізособою», тому що

якщо за турпродукт платить готівкою юрособа (зрозуміло, через підзвітника) або ФОП, то готівковий ліміт іще менший — 10 тис. грн.

Звертаємо вашу увагу на декілька важливих моментів.

1. Повертаємо вас на почато к матеріалу : ліміт у 50 тис. грн. поширюється тільки і саме на готівкові розрахунки (2), а не на будь-які розрахункові операції (1). Тобто, якщо ваш покупець розрахувався за куплений турпродукт своєю платіжною карткою через POS-термінал, то на цей ліміт можна не зважати. З цим погоджуються податківці в 109.13 БЗ. Але увага! Це

«непоширення» стосується тільки ситуації, коли покупець розраховується безпосередньо зі своєї картки через ваш POS-термінал, але якщо він спершу зніме готівку з такої картки в банкоматі, а потім притягне цю готівку вам — тоді ліміт дотримувати обов’язково!

2. У принципі ліміт 50 тис. грн. діє щодо готівкового розрахунку однієї фізособи-покупця протягом одного дня. Зауважимо, що

форми ані фіскального чека РРО, ані РК, ані будь-який інший документ, що видається покупцю в разі законного незастосування продавцем РРО, не передбачають ідентифікації покупця

тому важливо тільки, щоб сума в одному чеку/РК не перевищувала б заповітні 50 тис. грн. ☺ Зрозуміло, що якщо турпродукти купує сім’я або гоп-компанія, то немає нічого простішого, ніж прийняти готівку і пробити її окремими чеками для кожної персони. Тоді проблема ліміту стосуватиметься тільки дорогих турпродуктів — ціною більше 50 тис. грн. за одиницю.

Узагалі-то на такий випадок податківці в 109.13 БЗ не заперечують проти банального варіанта обходу готівкового ліміту — шляхом сплати частинами в різні дні (зауважимо — вони ставлять умову, щоб таке «дроблення» було прописане в договорі /), але це буде ваш головний біль з проведенням таких «частин» через РРО. Думаємо, вам у такому разі слід агітувати покупця на користь варіантів безготівкової оплати (наприклад, із міркувань безпеки).

3. Що стосується варіанта внесення готівки до каси банку через повіреного, то з одного боку — у 109.03 БЗ податківці визнають, що безпосередньо на таку операцію внесення готівковий ліміт не поширюється. Але з іншого — слова «операції, безпосередньо не пов’язані з реалізацією» в «гумовому» визначенні готівкових розрахунків з абзацу шостого п. 1.2 Положення № 637 можуть спровокувати контролерів на твердження, що готівковий ліміт у 50 тис. грн. поширюється на такий етап, як передача готівки довірителем повіреному… / Зауважимо, що якщо обидві сторони подібної передачі — звичайні фізособи, а не ФОП і не представники юросіб, то застосувати до них санкції ст. 16315 КпАП (див. нижче) не є можливим.

Як бачите, при понадлімітній сумі розрахунку цілком безпечна і спокійна тільки безготівка.

Ну, а для острашки таки нагадаємо на закінчення юрособам і ФОП, що навіть за перше порушення готівкового ліміту зазначена ст. 16315 КпАП погрожує адмінштрафом на посадових осіб (ФОП) від 1700 до 3400 грн. Не грайте з цим!

Висновки

- Турсуб’єкт, який є ФОП на ЄП, що не торгує складною побутовою технікою, яка підлягає гарантійному ремонту, за умови дотримання ним річного ліміту доходів 1 млн грн. має право не застосовувати РРО.

- Турсуб’єкт на підставі п. 24 Переліку № 1336 при дотриманні зазначених там умов може проводити розрахунки за варіантом «КОРО + РК» без обмеження обсягів таких розрахунків.

- Навіть якщо турсуб’єкт законно не застосовує ані РРО, ані варіант «КОРО + РК», п. 15 ст. 3 Закону про РРО зобов’я ує його видавати на вимогу покупця турпродукта документ довільної форми, що підтверджує факт купівлі-продажу.

- Сума отриманої від одного покупця турпродукта в один день готівки не може перевищувати готівковий ліміт 50 тис. грн.

Повернення грошей туристові: коли є оподатковуваний дохід?

Яким би стабільним не був туроператор, але іноді і йому доводиться повідомляти туристові про зміни в запланованій турпрограмі і переглядати вартість уже оплаченого турпродукту. Що відбувається, якщо в результаті таких змін туристові повертаються певні суми? Чи стають вони його доходом? Чи потрібно обкладати їх ПДФО і ВЗ? Чи стягувати з них ЄСВ? Давайте, друзі, знайдемо відповіді на ці запитання разом.

Анастасія Богданова, податковий експерт

Відразу вас заспокоїмо: суми туристові туроператор нараховує (виплачує, надає) не в межах трудових відносин і не за цивільно-правовими договорами на виконання робіт (надання послуг). Тому стягувати з них ЄСВ підстав немає. А ось із ПДФО і ВЗ справи йдуть так.

Якщо туристові надали альтернативну турпослугу

Іноді трапляється, що туроператор з не залежних від нього причин не може надати туристові певну частину туристичного продукту, про який ідеться в договорі на туристичне обслуговування. Натомість надається альтернативна турпослуга. Її вартість може бути:

а) рівною за вартістю раніше обумовленій;

б) нижчою за вартістю. Тобто туроператорові доведеться повернути туристові різницю;

в) вищою за ту, яка спочатку обумовлювалася.

У цьому випадку різницю у вартості туроператор зобов’язаний покрити зі своєї кишені, оскільки ст. 20 Закону про туризм забороняє йому покладати на туриста додаткові витрати.

ПДФО. У ситуаціях «а» і «б» оподатковуваний дохід у туриста не виникає. Адже послугу він отримує за вартістю, рівною сплаченій.

Інакше йдуть справи в ситуації «в». Тут дохід у наявності!

Дохід дорівнює різниці між вартістю альтернативної і спочатку обумовленої турпослуги, визначеної за звичайними цінами

Такий дохід є оподатковуваним доходом у вигляді додаткового блага (п.п. «е» п.п. 164.2.17 ПКУ). Причому оскільки він надається в негрошовій формі, до бази обкладення ПДФО повинен потрапити збільшеним на «натуральний» коефіцієнт, передбачений п. 164.5 ПКУ. При ставці ПДФО 18 % його величина складає 1,219512.

У розділі I Податкового розрахунку за формою № 1ДФ такий отриманий туристом дохід туроператор відображає з урахуванням «натурального» коефіцієнта з ознакою доходу «126».

ВЗ. Податківці пропонують у разі надання негрошового доходу розраховувати ВЗ від «чистої» вартості негрошової виплати (див., зокрема, листи ДФСУ від 20.11.2015 р. № 24759/6/99-99-1702-01-15 і від 08.06.2016 р. № 12626/6/99-99-1302-03-15, а також консультації в підкатегорії 103.25 БЗ). Тобто без збільшення її на «натуральний» коефіцієнт.

Якщо ви готові йти таким шляхом, то радимо вам отримати індивідуальну податкову консультацію із цього питання. Так ви убезпечите себе, якщо раптом податківці передумають.

Ставка ВЗ — 1,5 % від суми оподатковуваного збором доходу.

А як бути із сплатою ВЗ з такого негрошового доходу? Адже застосування «натурального» ВЗ-коефіцієнта ПКУ не передбачено. За рахунок яких коштів сплачувати збір?

Податківці пропонують при «виплаті» негрошового доходу фізособі сплатити ВЗ за рахунок власних коштів, а потім попросити одержувача компенсувати вам сплачену суму.

Не забудьте відобразити негрошовий дохід туриста в рядку «Військовий збір» розділу II Податкового розрахунку за формою № 1ДФ.

Якщо замінили готель

Часто в договорах на туристичне обслуговування передбачено, що туроператор має право зробити заміну готелю без зниження сплаченої туристом категорії.

При цьому вартість проживання в такому альтернативному готелі може бути вища або нижча ніж та, яка спочатку обумовлювалася. Чи означає це, що в туриста виникне дохід або збиток відповідно?

Вважаємо, що ні. Адже при формуванні вартості туристичної послуги в договорі на туристичне обслуговування спочатку закладається ймовірність заміни готелю, якщо з не залежних від туроператора причин не буде можливості надати проживання в заздалегідь указаному готелі.

Так що заявляємо сміливо: заміна готелю на дорожчий не є індивідуальною (спеціальною) знижкою для туриста і його доходом. Те ж саме й у разі, якщо альтернативний готель виявився дешевший і турфірма повертає туристові різницю у вартості.

Якщо туристові повертають гроші за ненадану турпослугу

Якщо турист не зміг скористатися прописаною в договорі турпослугою з вини туроператора, то на винного можуть чекати неприємні витрати. Дивіться, які саме.

Повернення частини вартості ненаданої послуги (коштів, сплачених за путівку). Зазвичай, добровільно туроператор відшкодовує фактично сплачену туристом суму за відпочинок, що не відбувся. Така сума, на наш погляд, не є для туриста оподатковуваним доходом.

Якщо туристові цього мало, він має право звернутися з позовом до суду.

Відшкодування збитків за рішенням суду. Суд може прийняти рішення про відшкодування збитків за ринковими цінами, що склалися на дату винесення цієї ухвали.

Під обкладення ПДФО суми, що виплачуються туристові за рішення суду, не підпадуть (п.п. «а» п.п. 164.2.14 ПКУ)

Але туроператорові доведеться відобразити їх у розділі I форми № 1ДФ з податковим номером туриста й ознакою доходу «127» (п.п. «а» п.п. 164.2.14 і п.п. 165.1.49 ПКУ).

Утримувати ВЗ з такого доходу не потрібно (п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ), але відобразити його суму в розділі II форми № 1ДФ доведеться.

Пеня, інфляційні і 3 % річних. Пеня й інфляційні для туриста — оподатковуваний дохід (п.п. 164.2.14 ПКУ). Такий дохід туроператор обкладає ПДФО у звичайному порядку і відображає в розділі I форми № 1ДФ з ознакою доходу «120».

Також із цього доходу потрібно утримати ВЗ і включити його в рядок «Військовий збір» розділу II форми № 1ДФ.

Сума у розмірі 3 % річних від простроченої суми не обкладається ПДФО (п.п. «б» п.п. 164.2.14 ПКУ).

Але її слід указати в розділі I форми № 1ДФ з ознакою доходу «127».

ВЗ із суми відсотків утримувати не потрібно (п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ), проте в рядок «Військовий збір» розділу II Податкового розрахунку їх суму включити потрібно.

Відшкодування морального збитку. З його суми туроператор утримує ПДФО і ВЗ (п.п. 164.2.14 і п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ). У розділі I форми № 1ДФ такий дохід відображають з ознакою доходу «120». І не забуваємо про розділ II Податкового розрахунку.

Відшкодування судових витрат. Ця виплата загрожує туроператорові, що порушив умови договору на туристичне обслуговування, тільки якщо турист подав на нього позов до суду. Із суми таких витрат туроператор утримує ПДФО і ВЗ (п.п. «г» п.п. 164.2.17 і п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ). У розділі I форми № 1ДФ цю суму туроператор відображає з ознакою доходу «126».

А що, якщо збитки туристові відшкодовує фінустанова-гарант? Тут жодних особливостей — відшкодовувані суми підпадають під обкладення ПДФО і ВЗ за вищеописаними правилами. Відмінність лише в тому, що податковим агентом туриста в цьому випадку є фінустанова-гарант.

Після того, як вимоги туриста будуть задоволені, фінустанова має право пред’явити туроператорові зворотну вимогу. Ось такі справи.

За турпутівкою… у відрядження

Турагентства часто направляють своїх працівників (менеджерів з туризму) в рекламні тури за кордон, організовані туроператором. Зазвичай такий тур включає послуги з розміщення, перевезення, харчування, екскурсійні послуги, послуги гідів-перекладачів, а також інші послуги, які надаються з метою ознайомлення з турпродуктом туроператора. Чи можна розглядати таку «розвідувальну» поїздку як відрядження працівника? Зараз дізнаємося.

Наталя Білова, експерт з питань оплати праці

Ясно як білий день, що завдання співробітника турагентства в період перебування на курорті — не на сонечку ніжитися, а в поті чола працювати ☺, щоб потім усю отриману інформацію донести до клієнтів — потенційних туристів. А отже…

Рекламний тур = відрядження

Турагент повинен мати велику і достовірну інформацію про весь комплекс турпослуг, які продаватиме туристові. До цього його зобов’язує ст. 191 Закону про туризм. Згідно із цією статтею, будь-яка інформація, надана туроператором (турагентом), повинна містити достовірні відомості про умови договору на туристичне обслуговування.

При цьому ще до укладення такого договору суб’єкт турдіяльності зобов’язаний проінформувати клієнта про всі деталі майбутньої подорожі, зокрема про:

— програму туробслуговування;

— характеристику готелів та інших об’єктів, які призначені для надання послуг з тимчасового розміщення, у тому числі про місце їх розташування, категорію;

— умови харчування під час подорожі;

— види і тематику екскурсійного обслуговування, порядок здійснення зустрічі і супроводу туристів;

— стан навколишнього природного середовища, санітарне й епідеміологічне благополуччя тощо.

Тобто надання клієнтові правдивої інформації про країну перебування, її звичаї, устої, пам’ятки, маршрут подорожі, умови розміщення, харчування, перевезення —

одна з істотних умов договору на туристич е обслуговування

Як краще за все турагенту отримати таку інформацію про турпродукт? Звичайно, побачити все на власні очі. Для цього і призначені рекламно-ознайомлювальні тури, організовані туроператором.

Так що поїздка менеджера з туризму має суто діловий характер і викликана виробничою необхідністю. Тобто такий інформаційний вояж за розпорядженням керівника турагентства повною мірою можна вважати службовим відрядженням працівника. Про це ви можете згадати й у власному внутрішньому Положенні про службові відрядження.

Проте щоб подорож у теплі краї стопудово мала відрядне забарвлення (зв’язок із госпдіяльністю), а не виглядала фінансуванням особистих потреб працівника (тобто його оподатковуваним доходом), оформіть цю поїздку документально як належить.

Документи вам на допомогу

Для надання «рекламнику» відрядного статусу насамперед підготуйте письмовий наказ (розпорядження) керівника підприємства про направлення працівника у відрядження. Без цього документа відрядження — не відрядження!

У наказі (розпорядженні) про відрядження повинна фігурувати така інформація:

— пункт призначення;

— підприємство, куди прямує працівник;

— мета поїздки (її службовий характер), наприклад: «Ознайомлення з новим туристичним маршрутом для оцінки можливості укладення договору з туроператором»;

— строк відрядження (дати його початку і закінчення);

— розмір добових (якщо він не встановлений в окремому документі, наприклад, у Положенні про службові відрядження, що діє на вашому підприємстві).

А ще нехай працівник після повернення з відрядження підготує звіт про виконання службового завдання, для якого він власне і відряджався в далекі краї.

Добру службу в наданні рекламному турне відрядного статусу послужить і акт наданих послуг, складений туроператором.

Чи потрібний аванс на відрядження при «all inclusive»?

Ми з вами визначилися, що працівник, вирушаючи в рекламний тур, фактично вирушає у відрядження. Тобто роботодавець зобов’язаний видати йому перед від’їздом грошовий аванс, як того вимагає ч. 2 ст. 121 КЗпП.

Взагалі, такий аванс повинен покривати витрати працівника, що відряджається, на оплату проїзду, наймання житла, добові (харчування й інші особисті потреби фізособи, які не вимагають документального підтвердження), вартість обов’язкової страховки і віз, якщо вони передбачені.

Проте в нашому випадку у вартість рекламного туру, наданого туроператором, входить практично все — проїзд, проживання, харчування, навіть вартість екскурсій і послуг гідів-перекладачів.

Чи належний працівникові аванс при такому повному пансіоні? Так, належний.

Але складатися аванс на відрядження буде лише з добових

Не видати аванс — означає порушити законодавство про працю. За це винним посадовим особам підприємства загрожує адмінштраф у розмірі від 510 до 1700 грн. (ч. 1 ст. 41 КпАП), а самому підприємству — штраф у розмірі десяти мінзарплат (на сьогодні — 32000 грн., абзац четвертий ч. 2 ст. 265 КЗпП). Про це нагадує Мінсоцполітики в листі від 07.11.2013 р. № 998/13/155-13.

Інша справа, що роботодавець може «погратися» з розміром добових. Наприклад, у Положенні про службові відрядження можна передбачити:

I варіант — зменшення розміру добових залежно від того, включене харчування в готельний рахунок (у вартість рекламного туру) чи ні. Пропишіть, наприклад, що розмір добових зменшується на вартість харчування і складає 80 % — при одноразовому харчуванні; 55 % — при дворазовому; 35 % — при триразовому;

II варіант — різні розміри добових залежно від виду відрядження і без прив’язки до того, включено харчування в рахунок чи ні. Так, наприклад, для звичайних відряджень за кордон ви можете встановити розмір добових в еквіваленті 50 євро, для відряджень-інфотурів — 25 євро.

А чи потрібно, виплачуючи добові без урахування харчування, вартість цього харчування, що «сидить» у вартості рекламного туру, обкладати ПДФО і ВЗ як додблаго, та ще і з «натуральним» коефіцієнтом? Ні, не потрібно! Адже сума відшкодованих відрядженій особі витрат на «оплату вартості проживання в готелях (мотелях), а також включених у такі рахунки витрат на харчування»не вважається її доходом (абзац другий п.п. «а»п.п. 170.9.1 ПКУ).

Так що витрати на харчування у складі інфотуру — самі по собі, а добові — самі по собі. Розумієте? Тобто навіть якщо ваш працівник у відрядженні випробовує на собі (у прямому розумінні цього слова ☺ усі принади «all inclusive», добові за цей період йому все одно належні. Не виплачувати їх узагалі ви не маєте права.

Висновки

- Рекламний тур за розпорядженням керівника турагентства повною мірою можна вважати службовим відрядженням працівника.

- Щоб поїздка мала відрядне забарвлення, а не виглядала фінансуванням особистих потреб працівника, оформіть її документально як належить.

- Роботодавець зобов’язаний видати працівникові перед від’їздом грошовий аванс у вигляді добових.

Турагент, який «забагато знав»…

На сайті туроператора наведено асортимент турпродуктів із зазначенням їх ціни, але передача турпродукту турагентам оформляється за меншою ціною, що включає деяку невелику фіксовану суму, що оформляється як винагорода турагента. При цьому турпродукт реалізується туристу турагентом саме за тією ціною, що зазначена на відповідний турпродукт на сайті туроператора, причому сума «вершка» частенько оформляється турагентом як плата туриста за інформаційноконсультаційні послуги, надані самим турагентом.

Олександр Голенко, податковий експерт

Для наочності умовно «оцифруємо» описану в запитанні читача ситуацію.

На сайті туроператора певний турпродукт виставлено за ціною 12 000 грн. Для наочності припустимо, що туроператор і турагент — неплатники ПДВ. Розмір агентської винагороди зазначено в договорі між ними у фіксованій сумі — скажімо, це 12 грн.

«Чесний» варіант

Інакше кажучи, аби було все по-чесному, згідно з договором на туристичне обслуговування (ст. 20

Закону про туризм), укладеним від імені туроператора турагентом з туристом, останній сплатив би турагенту зазначені 12000 грн. До речі, про особливості таких розрахунків див. на с. 20.

Усю цю суму за таким договором турагент перерахував би туроператору, після чого отримав би від нього перерахування на суму своєї агентської винагороди (зрозуміло, при такому варіанті вона значно перевищувала б смішні 12 грн., а становила б цілком реальні 2000 грн.).

Не переказуючи матеріал на с. 11, зауважимо, що якщо оператор працює на загальній системі оподаткування, то за такою операцією він визнав би дохід від реалізації в сумі 12000 грн., а у прибутковому обліку сума агентської винагороди — хоч 12, а хоч 2000 грн. — була б із доходів відмінусована (див. там же). Але якщо туроператор таки платник ПДВ, то вартість поставленого турпродукту для цілей розрахунку бази ПДВ визначалася б виходячи із суми 12000 грн. (див. на с. 3).

Якщо туроператор — єдиноподатник третьої групи, то дохід він визнав би теж у сумі 12000 грн. (ЄП 5 % із цієї суми — 600 грн.).

«Живий» варіант

В описаній у запитанні читача комбінації з як би двох правочинів фактична агентська винагорода встановлюється згідно з агентським договором між туроператором і турагентом у фіксованому розмірі

12 грн. Безпосередньо турпродукт за договором на туробслуговування реалізується туристу за ціною 10000 грн. А на суму 2000 грн. турист купує в турагента так звані інформаційно-консультаційні послуги.

Отже, турист змушений сплатити турагенту у підсумку за той самий турпродукт ті самі 12000 грн., але двома частинами:

(1) 10000 грн. — за власне турпродукт (що реалізується від імені туроператора), причому в цій сумі «сидять» і 12 грн. агентської винагороди;

(2) 2000 грн. — за інформаційно-консультаційні послуги (що реалізуються від імені турагента).

Ну і в чому тут «прикол» — запитаєте ви?

Економія

Якщо говорити мовою грошей:

— для турагента — це 2012 грн. виручки, тільки «у профіль»: 2000 грн. (отримані за інформаційно-консультаційні послуги від туриста) + 12 грн. (отримані від туроператора як агентська винагорода);