Книга: ОСББ

ОСББ

ОСББ* — знайомий незнайомець

* Об’єднання співвласників багатоквартирних будинків.

Мешканцям багатоквартирних будинків так чи інакше доводилося чути про ОСББ. Ця абревіатура протягом останніх років постійно звучить як у ЗМІ, так і з вуст різноманітних можновладців. Але та інформація, яку ми чуємо про ОСББ із зазначених джерел, не дає достатнього уявлення про правову природу ОСББ. Саме про це і будемо говорити у вступній статті.

Максим Нестеренко, податковий експерт

Для початку — трохи історії. Питання про спільну власність мешканців щодо багатоквартирних будинків, в яких вони проживають, в нашій країні було артикульовано на початку 2000-х рр. У ст. 382 ЦКУ визначено, що усі власники квартир та нежитлових приміщень у багатоквартирному будинку є співвласниками спільного майна багатоквартирного будинку на праві спільної сумісної власності. При цьому спільним майном багатоквартирного будинку є:

— приміщення загального користування (у тому числі допоміжні);

— несучі, огороджувальні та несуче-огороджувальні конструкції будинку;

— механічне, електричне, сантехнічне та інше обладнання всередині або за межами будинку, яке обслуговує більше одного житлового або нежитлового приміщення;

— будівлі і споруди, які призначені для задоволення потреб усіх співвласників багатоквартирного будинку та розташовані на прибудинковій території;

— права на земельну ділянку, на якій розташований багатоквартирний будинок, та його прибудинкова територія, у разі державної реєстрації таких прав.

Трохи згодом після прийняття ЦКУ Конституційний Суд визначив, що мешканцям багатоквартирних будинків на праві спільної власності належать допоміжні приміщення (підвали, сараї, кладовки, горища, колясочні і т. ін.).

Такі приміщення безоплатно передаються у спільну власність громадян одночасно з приватизацією ними квартир (кімнат у квартирах) багатоквартирних будинків. При цьому власник неприватизованих квартир багатоквартирного будинку є співвласником допоміжних приміщень нарівні з власниками приватизованих квартир (див. рішення КСУ від 02.03.2004 р. у справі № 1-2/2004).

Після того, як питання про спільну власність мешканців на багатоквартирні будинки було остаточно знято, перед мешканцями постало питання щодо того, яким чином оформити це право спільної власності і наповнити його реальним змістом.

Конституційний Суд у вище згадуваному рішенні зауважив: для того, аби підтвердити право власності на допоміжні приміщення, не потрібно вчиняти певні додаткові дії, зокрема створювати ОСББ і вступати до нього.

Тим не менш, якщо мешканці хочуть реально реалізовувати своє право спільної власності, перед ними так чи інакше постає питання: в якій формі здійснювати управління своєю спільною власністю?

І ось тут у пригоді стає ОСББ…

Управління багатоквартирним будинком

Починаючи з 01.07.2015 р. набув чинності Закон № 417, який вніс зміни в правила управління багатоквартирними будинками. Положеннями цього Закону передбачено три форми управління багатоквартирним будинком. Відтак, управління багатоквартирними будинками можуть здійснювати (ч. 1 ст. 9 Закону № 417):

а) безпосередньо співвласники, якими вважаються власники квартири або нежитлового приміщення в багатоквартирному будинку (п. 5 ч. 1 ст. 1 Закону № 417);

б) управитель (фізична особа — підприємець або юридична особа), який за договором із співвласниками забезпечує належне утримання та ремонт спільного майна багатоквартирного будинку та прибудинкової території та належні умови проживання та задоволення господарсько-побутових потреб (п. 7 ч. 1 ст. 1 Закону № 417);

в) об’єднання співвласників багатоквартирного будинку (асоціація співвласників багатоквартирних будинків).

Про ці три форми згадує також Мінрегіонбуд (див. лист від 21.08.2015 р. № 7/9-10109).

Отже, перший висновок, який ми можемо зробити, полягає в тому, що

ОСББ є однією із форм, через яку співвласники можуть здійснювати уп авління багатоквартирним будинком

Тим, хто обирає цю форму управління, ми і присвячуємо нижченаведену інформацію.

Що таке ОСББ і з чим його їдять?

ОСББ — це юридична особа, створена власниками квартир та/або нежитлових приміщень багатоквартирного будинку для сприяння використанню їхнього власного майна та управління, утримання і використання спільного майна (ст. 1 Закону про ОСББ).

Згідно зі ст. 4 Закону про ОСББ створюється для того, аби:

(1) забезпечити захист прав та дотримання обов’язків співвласників;

(2) належним чином утримувати та використовувати спільне майно;

(3) забезпечувати своєчасне надходження коштів для сплати всіх платежів, передбачених законодавством та статутними документами.

Отже, ОСББ створюється для того, аби управляти багатоквартирним будинком як спільною власністю його мешканців у їхніх інтересах.

ОСББ виступає своєрідною транзитною ланкою між мешканцями будинку та підприємствами, які надають відповідні послуги. Основна діяльність ОСББ — здійснювати функції, що забезпечують: (1) реалізацію прав співвласників на володіння та користування спільним майном; (2) належне утримання багатоквартирного будинку та прибудинкової території; (3) сприяння співвласникам в отриманні житлово-комунальних та інших послуг належної якості за обґрунтованими цінами та виконання ними своїх зобов’язань, пов’язаних з діяльністю об’єднання.

Приклади такої діяльності — прибирання місць загального користування і прибудинкової території, ремонт і підтримка у належному стані механічного, електричного і сантехнічного обладнання, облаштування горищ, підвалів та інших допоміжних приміщень тощо.

По будинках розрахуйсь!

Відповідно Закону про ОСББ, об’єктом права спільної власності є багатоквартирний будинок. Відтак засвоїмо важливе правило:

в одному багатоквартирному будинку може бути створено тільки одне ОСББ

Отже, не може бути такого, щоби дві частини одного багатоквартирного будинку знаходилися в різних ОСББ. Не може бути й такого, щоби одна частина будинку перебувала в ОСББ, а інша — ні.

Натомість власники квартир та нежитлових приміщень у двох і більше багатоквартирних будинках, об’єднаних спільною прибудинковою територією, елементами благоустрою, обладнанням, інженерною інфраструктурою, можуть створити одне ОСББ. Це правило встановлено ст. 4 Закону про ОСББ.

Діяльність ОСББ

ОСББ зобов’язане забезпечувати належний санітарний, протипожежний і технічний стан спільного майна, що належить співвласникам

Цей обов’язок для кожного ОСББ встановлено ст. 18 Закону про ОСББ. Крім того, ОСББ може самостійно:

— визначати рівень плати за житлово-експлуатаційні послуги;

— визначати розмір внесків на утримання будинку;

— контролювати використання видатків на утримання будинку та прибудинкової території, дотацій і субсидій;

— визначати структуру управління будинком (самостійно проводити повне обслуговування житла; передати свій будинок на баланс та обслуговування будь-якій приватній чи відомчій житлово-експлуатаційній установі, з якою укласти договори лише на деякі послуги);

— формувати штатний розклад і персональний склад працівників, які обслуговують будинок та встановлювати їм заробітну плату;

— обирати найкращого виконавця житлово-експлуатаційних послуг (вивіз сміття, обслуговування ліфту, дезінфекція, виконання ремонтних робіт тощо);

— визначати черговість проведення поточного ремонту і контролювати його якість;

— отримати прибудинкову територію в приватну власність і самостійно приймати рішення щодо її використання;

— контролювати безпеку проживання у будинку та використання прибудинкової території;

— вимагати від постачальників комунальних послуг виконання умов угод.

Зауважимо ще таку річ: ОСББ не може жодним чином втручатися у те, яким чином окремий власник приватизованої квартири розпоряджається своєю приватною власністю. Право продавати, здавати в оренду чи будь-яким іншим законним способом розпоряджатися своїм майном залишається за власником квартири (ст. 317 ЦКУ).

ОСББ може розпоряджатися винятково майном, яке належить до спільної власності мешканців багатоквартирного будинку. Тобто об’єкти, що належать до спільного майна багатоквартирного будинку, можуть за рішенням загальних зборів ОСББ передаватись у користування фізичним і юридичним особам (наприклад, на умовах оренди). За умови, якщо надалі не погіршаться умови експлуатації багатоквартирного будинку (ст. 26 Закону про ОСББ).

А якщо… не створити ОСББ?

Що буде з тим будинком, де не буде створено ОСББ? Закон № 417 встановлює: якщо протягом року після набуття чинності цим Законом ОСББ не створено — управління будинком буде здійснювати управитель, призначений виконавчим органом місцевої влади (ч. 5 ст. 13 Закону № 417). Тож

якщо співвласники багатоквартирних будинк в ще не створили ОСББ, але хочуть самостійно управляти своїм спільним майном — часу в них не так багато — до 01.07 2016 р.

Чи можна буде створити ОСББ після 1 липня 2016 р.? Так, можна. Управління будинком за участі управителя й через ОСББ — це окремі форми управління, однак вони не є взаємовиключними.

Підтвердженням цього може слугувати ст. 12 Закону про ОСББ. Зазначена норма передбачає можливість загальних зборів передати управителю функції з управління багатоквартирним будинком.

Отже, допускається співіснування ОСББ і форми управління майном багатоквартирного будинку за участі управителя.

Але! Якщо створити ОСББ пізніше 01.07.2016 р. — будинок буде знаходитися у віданні управителя щонайменше один рік (починаючи з 01.07.2016 р.).

Саме на такий строк укладається договір між управителем і співвласниками у будинку, де станом на 1 липня 2016 р. не створено ОСББ (ч. 5 ст. 13 Закону № 417). Відтак, самостійно управляти своєю спільною власністю запізно створений ОСББ зможе не раніше, ніж через рік після 01.07.2016 р.

А тепер — про те, як власне створювати ОСББ…

Створюємо ОСББ step by step*

* Крок за кроком.

Із попереднього матеріалу ви вже знаєте, що таке ОСББ і для чого воно створюється. А тут зосередимо свою увагу на тій процедурі, яку потрібно дотримати, аби створити ОСББ.

Максим Нестеренко, податковий експерт

Припустимо, що у питанні управління багатоквартирним будинком ви визначилися на користь ОСББ. Як втілити це рішення на практиці, створивши ОСББ?

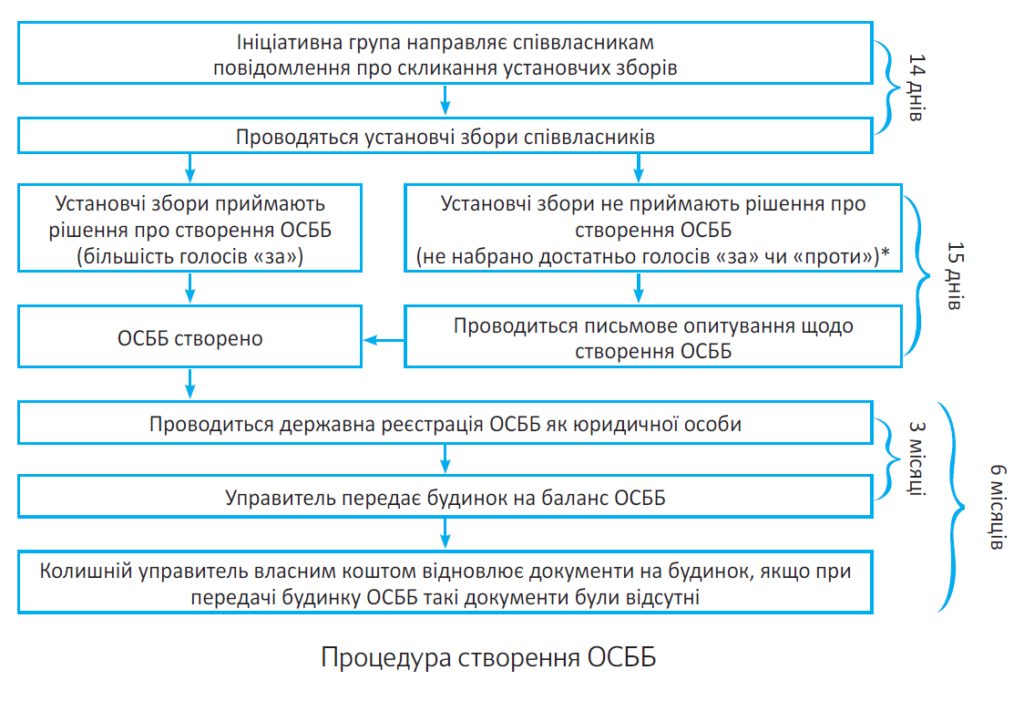

Стаття 6 Закону про ОСББ передбачає спеціальну процедуру створення зазначеного об’єднання. Ця процедура включає в себе декілька етапів, які ми зараз і розглянемо.

Перший етап — Скликаються установчі збори

Скликання установчих зборів — необхідний захід для створення будь-якого ОСББ. Установчі збори скликає ініціативна група, яка складається щонайменше з трьох власників квартир або нежилих приміщень у будинку.

На ініціативну групу покладено обов’язок повідомити про проведення установчих зборів. Для цього ініціативна група направляє письмове повідомлення кожному співвласнику (мешканцю). Таке повідомлення вручається співвласнику під розписку або шляхом поштового відправлення (рекомендованим листом).

У повідомленні обов’язково зазначається, з чиєї ініціативи скликаються установчі збори, а також місце і час проведення зборів і проект порядку денного.

Ініціативна група зобов’язана направити пов домлення співвласникам не пізніше ніж за 14 днів до дати проведення установчих зборів

Час і місце проведення обираються зручними для більшості можливих учасників зборів.

Важливо! По можливості слід переконатися, що повідомлення про скликання установчих зборів з метою створення ОСББ було вручено кожному співвласнику. Справа в тому, що на практиці деякі власники квартир оскаржують рішення про створення ОСББ на підставі того, що їм не було вручено їм такого повідомлення (див., наприклад, рішення апеляційного суду Тернопільської області від 30.06.2015 р. у справі № 607/19384/13, рішення Господарського суду Черкаської області від 25.08.2015 р. у справі № 925/1063/15 і рішення Зарічного районного суду м. Сум від 29.03.2016 р. у справі 591/7127/15-ц).

Установчі збори веде голова зборів, який обирається більшістю голосів присутніх співвласників або їх представників. Рішення на установчих зборах приймаються шляхом поіменного голосування. Кожний співвласник під час голосування має кількість голосів, пропорційну до частки загальної площі квартири у загальній площі всіх квартир та нежитлових приміщень, розташованих у багатоквартирному будинку.

Наприклад: загальна площа всіх квартир і нежитлових приміщень, розташованих у багатоквартирному будинку, становить 7000 м2, а площа квартири, яка належить громадянину А, — 70 м2. У цьому випадку громадянин А на установчих зборах має: (70 м2 / 7000 м2) х 100 % = 1 % голосів.

Виняток із цього правила — якщо одна особа є власником квартир та/або нежитлових приміщень, загальна площа яких становить понад 50 % загальної площі всіх квартир та нежитлових приміщень багатоквартирного будинку. В цьому випадку кожний співвласник на установчих зборах має 1 голос незалежно від кількості та площі квартир або нежитлових приміщень, що перебувають у його власності.

Відтак, перед проведенням установчих зборів слід заздалегідь визначити, яка кількість голосів належить кожному співвласнику. Рішення вважається прийнятим, якщо за нього проголосувало більше половини загальної кількості усіх співвласників.

А якщо рішення прийняти не вдасться? Цебто якщо більш ніж половина учасників зборів не проголосували ані «за», ані «проти». В такому випадку проводиться письмове опитування співвласників, які не голосували на установчих зборах. Затвердженої форми такого опитування немає, але Закон № 417 визначає перелік відомостей, які воно повинно містити (див. лист Мінрегіонбуду від 21.08.2015 р. № 7/9-10109).

Порядок, у якому проводиться опитування, встановлено ч. 8 ст. 10 Закону № 417. Зокрема, встановлено, що при опитуванні співвласники власноручно заповнюють листки опитування, в яких зазначаються:

— день опитування;

— прізвище, ім’я, по батькові співвласника;

— документ, що підтверджує право власності на квартиру або нежитлове приміщення;

— номер квартири або нежитлового приміщення;

— загальна площа квартири або нежитлового приміщення;

— документ, що надає повноваження на голосування від імені співвласника (для представників);

— відповідь співвласника на питання «так», «ні» або «утримався»;

— особистий підпис співвласника та особи, яка проводила опитування.

Письмове опитування співвласників проводиться протягом 15 календарних днів з дати проведення установчих зборів. Якщо протягом зазначеного строку необхідну кількість голосів «за» не набрано, рішення вважається не прийнятим. Відповідно, якщо належну кількість голосів вдалося зібрати (як за допомогою зборів, так і за допомогою опитування) — рішення прийнято.

Результати проведення установчих зборів оформляються протоколом зборів співвласників багатоквартирного будинку. Форму зазначеного протоколу затверджено наказом Мінрегіонбуду від 25.08.2015 р. № 203.

Якщо установчі збори прийняли рішення створити ОСББ — затверджується його статут

Статут ОСББ складається відповідно до Типового статуту об’єднання співвласників багатоквартирного будинку. Цей статут затверджено наказом Держкомітету з питань житлово-комунального господарства від 27.08.2003 р. № 141. Якщо не дотримуватися форми Типового статуту — можна отримати відмову при реєстрації ОСББ (див. лист Мінрегіонбуду від 04.11.2015 р. № 8/9-3312-15).

Установчі документи ОСББ підписує голова установчих зборів або інша уповноважена зборами особа. При цьому слід дотримуватись вимог щодо найменування юридичної особи, затверджених наказом Мін’юсту від 05.03.2012 р. № 368/5.

Другий етап — Проводиться державна реєстрація

Державна реєстрація ОСББ проводиться у порядку, встановленому законом для державної реєстрації юридичних осіб. Це означає, що держреєстратору потрібно подати такі документи (ч. 1 ст. 17 Закону № 755):

— заяву про державну реєстрацію створення юридичної особи за формою, затвердженою наказом Мін’юсту від 06.01.2016 р. № 15/5;

— заяву про включення до Реєстру неприбуткових установ та організацій (за ф. № 1-РН, наведеною в додатку 1 до Положення № 37);

— установчий документ (статут) ОСББ;

— реєстр громадян, які брали участь в установчих зборах.

Наразі документи для держреєстрації можуть бути подані (ст. 14 Закону № 755):

(1) або в паперовій формі (особисто заявником або поштовим відправленням);

(2) або в електронній формі через портал електронних сервісів.

Детально правила подачі документів на держреєстрацію викладені в Порядку № 359/5.

Держреєстратор розглядає документи, подані для держреєстрації, і проводить держреєстрацію протягом 24 годин після їх надходження, крім вихідних та святкових днів (ч. 1 ст. 26 Закону № 755).

За результатами проведеної держреєстрації вносяться відомості до ЄДР. При цьому держреєстратор формує виписку, яка за допомогою програмних засобів розміщується на порталі електронних сервісів в день проведення держреєстрації (п. 15 розд. II Порядку № 359/5). Порядок, у якому надаються відомості з ЄДР, затверджено наказом Мін’юсту від 31.03.2015 р. № 466/5.

Третій етап — ОСББ приймає будинок на баланс

Колишній балансоутримувач багатоквартирного будинку (або особа, яка здійснювала управління багатоквартирним будинком до створення ОСББ) забезпечує передачу йому примірника технічної та іншої передбаченої законодавством документації на будинок. Раніше порядок передачі житлового комплексу або його частини з балансу на баланс було затверджено Порядком. № 1521. Наразі ухвалено новий Порядок № 301.

При цьому ОСББ має отримати документ, на підставі якого багатоквартирний будинок прийнято в експлуатацію, технічний паспорт і плани інженерних мереж.

Ці документи попередній балан оутримувач (або управитель) повинен передати в тримісячний термін з дня державної реєстрації ОСББ

А якщо зазначена документація відсутня? Тоді колишній балансоутримувач або особа, яка здійснювала управління багатоквартирним будинком до створення ОСББ, має відновити зазначену документацію власним коштом. Це слід зробити протягом півроку з дня держреєстрації ОСББ.

Відтак, ОСББ в будь-якому випадку має отримати документи на будинок. Без цього неможливо здійснювати управління будинком. Тож якщо колишній управитель не хоче надавати документи — їх потрібно вимагати.

Четвертий етап — ОСББ починає свою діяльність

Ви вже знаєте, що діяльність ОСББ пов’язана з управлінням будинком, підтриманням його в належному стані, контролем за наданням та якістю послуг ЖКГ тощо.

Під час діяльності ОСББ голова ОСББ може виконувати свої обов’язки:

(1) за трудовим договором. В такому випадку про укладення трудового договору слід подати повідомлення про прийом працівника на роботу відповідно до постанови № 413 (див. лист ДФСУ від 28.10.2015 р. № 22788/6/99-99-17-03-03-15);

(2) на громадських засадах (безкоштовно). Для неприбуткових організацій таке є можливим (див. лист Мінсоцполітики України від 02.03.2015 р. № 228/13/84-15).

Окрім того, як вже було зазначено вище, ОСББ може доручити виконувати частину або всі свої функції управителю. У разі залучення такого управителя ОСББ укладає з ним договір. Наразі зразком такого договору є Типовий договір про надання послуг з управління будинком, спорудою, житловим комплексом або комплексом будинків і споруд, затверджений постановою КМУ від 20.05.2009 р. № 484.

Для того, аби краще і наочніше уявити собі процедуру створення ОСББ, представимо її у вигляді схеми (див. рис.).

* Якщо більшість голосів на установчих зборах «проти», опитування не проводиться. У цьому випадку вважається, що установчі збори прийняли рішення не створювати ОСББ.

На цьому завершуємо «організаційний» блок теми про ОСББ і переходимо до облікових питань.

Висновки

- ОСББ створюєть я на підставі рішення установчих зборів. Якщо установчі збори не змогли прийняти таке рішеня, потрібну кількість голосів можна «добрати» за рахунок письмового опитування.

- Державна реєстрція ОСББ відбувається у порядку, передбаченому для юридичних осіб.

- При оприбуткуванні будинку на баланс ОСББ колишній управитель зобов’язаний передати ОСББ документацію на будинок.

- ОСББ може здійснювати свою діяльність як самостійно, так і на підставі договору з управителем.

Доходи та витрати ОСББ: бухгалтерський та податковоприбутковий облік

Не секрет, що після «житлово-комунальної революції» 01.07.2015 р. створення ОСББ стало не стільки добровільним, скільки примусовим заходом. І якщо раніше процес створення таких об’єднань, за словами експертів, ішов досить мляво, то тепер «не чекати милості від ЖЕКів», а об’єднуватися в ОСББ змушені все більше і більше власників багатоквартирних будинків. Це, у свою чергу, означає одне — питання бухгалтерського та податкового обліку діяльності таких об’єднань набувають особливої актуальності. Тому зараз ми з вами зупинимося на нюансах ОСББобліку, що, поза сумнівом, буде корисним як бувалим бухгалтерам, так і новачкам, які тільки-тільки розпочинають свій шлях у цій професії.

Алла Свіріденко, податковий експерт

Загальні принципи бухобліку в ОСББ

Об’єднання співвласників багатоквартирних будинків (ОСББ) — хоч і неприбуткові, але все ж таки юридичні особи, підприємства. Тому ведення бухгалтерського обліку для них обов’язкове згідно з ч. 1 ст. 2 Закону про бухоблік.

Причому врахуйте:

бухгалтерський облік в ОСББ ведуть відповідно до загальних для більшості підприємств принципів, сформульованих у Законі про бухоблік і національних П(С)БО

Водночас, «неприбутковий» статус ОСББ дає їм деякі «привілеї». Наприклад, ОСББ має право самостійно обирати, яким планом рахунків бухобліку користуватися:

— загальним, затвердженим наказом Мінфіну від 30.11.99 р. № 291, або

— спрощеним, затвердженим наказом Мінфіну від 19.04.2001 р. № 186.

Задля справедливості зауважимо, що на практиці бажаючі застосовувати спрощений план рахунків зустрічаються рідко. Адже в цілях ведення бухобліку та складання фінзвітності потрібний певний ступінь деталізації облікової інформації, а отже, бухгалтер у будь-якому разі змушений відкривати додаткові субрахунки до синтетичних рахунків обліку.

Тому в тому, щоб застосовувати «коротший» план рахунків, але вводити при цьому безліч додаткових субрахунків немає жодного практичного сенсу.

Наступна перевага, яку дає ОСББ «неприбутковий» статус — право вибору правил бухобліку витрат. Так, згідно з розд. І Інструкції № 291 некомерційні організації мають право вести бухоблік витрат з використанням тільки рахунків класу 8 «Витрати за елементами». Але при цьому можна застосовувати і «стандартний» варіант обліку — з використанням рахунків класу 9 «Витрати діяльності» та відкриттям на власний розсуд рахунків класу 8.

Ураховуючи, що основним фінансовим документом ОСББ, на підставі якого витрачають його кошти, є кошторис витрат, ми б рекомендували не нехтувати рахунками класу 8. Саме вони якраз і дозволяють згрупувати всі витрати об’єднання за елементами та відображають структуру витрат організації. Але, вибір, звичайно ж, за вами. Головне, коли визначитеся, не забудьте обраний варіант обліку зафіксувати в наказі про облікову політику. До речі, ОСББ, нарівні з іншими підприємствами при оформленні наказу повинні керуватися Методичними рекомендаціями щодо облікової політики підприємства, затвердженими наказом Мінфіну від 27.06.2013 р. № 635.

Ну і, нарешті, чинне законодавство встановлює для «неприбутківців» пільговий порядок подання фінансової звітності. Але про це ми розповімо трохи пізніше, а поки що давайте поговоримо про бухоблік грошових надходжень ОСББ, а також про нюанси визнання ними доходів і витрат.

Бухоблік доходів і витрат ОСББ

Основні джерела грошових надходжень ОСББ перелічено у ст. 21 Закону про ОСББ. До них належать:

— залишки коштів на утримання та ремонт багатоквартирного будинку на рахунках особи, яка здійснювала управління таким будинком до створення ОСББ;

— внески і платежі співвласників;

— кошти, отримані ОСББ у результаті здавання в оренду допоміжних приміщень та іншого спільного майна багатоквартирного будинку;

— кошти, отримані об’єднанням як відшкодування за надані окремим категоріям громадян пільги на оплату житлово-комунальних послуг та призначені житлові субсидії;

— кошти та майно, що надходять для забезпечення потреб основної діяльності об’єднання;

— добровільні майнові, у тому числі грошові, внески фізичних і юридичних осіб;

— кошти, отримані на умовах кредиту або позики;

— кошти державного та/або місцевого бюджетів, отримані на підставі спільного фінансування для утримання, реконструкції, реставрації, проведення поточного і капітального ремонтів, технічного переоснащення багатоквартирного будинку;

— пасивні доходи;

— доходи від діяльності заснованих ОСББ юридичних осіб, що спрямовуються на виконання статутних цілей об’єднання;

— кошти, отримані з інших джерел, що спрямовуються на виконання статутних цілей об’єднання.

Розглянемо порядок бухгалтерського обліку основних грошових надходжень ОСББ у розрізі їх видів.

Облік цільових внесків. Перше, на що слід звернути увагу: цільові внески мешканців можуть бути використані тільки на цілі, пов’язані з реалізацією об’єднанням статутних функцій.

У бухгалтерському обл ку ОСББ цільові надходження обліковують на субрахунку 484 «Інші кошти цільового фінансування і цільових над оджень»

При цьому нарахування (надходження) коштів цільового призначення відображають за кредитом субрахунку 484. У свою чергу за дебетом цього субрахунку показують використання сум цільового фінансування, а також визнання їх доходом і повернення невикористаних сум.

Наступний важливий момент: при надходженні цільові кошти доходом не визнають (п. 16 П(С)БО 15). Відобразити «цільові» доходи потрібно буде дещо пізніше: протягом тих періодів, у яких будуть понесені витрати, пов’язані з виконанням умов цільового фінансування (або протягом періоду корисного використання об’єктів основних засобів, нематеріальних активів тощо — у разі здійснення капітальних інвестицій за рахунок цільових коштів). Такий порядок визнання передбачено в пп. 17 і 18 П(С)БО 15.

Облік формування спецфондів. Істотним джерелом надходжень ОСББ є внески до ремонтного, резервного та інших спецфондів. Кошти цих фондів формують переважно за рахунок внесків власників квартир, їх накопичують на спеціальних банківських рахунках та спрямовують виключно за цільовим призначенням.

Розмір та порядок сплати внесків до спецфондів установлюють на загальних зборах ОСББ відповідно до законод вства та статуту об’єднання (ст. 21 Закону про ОСББ)

На думку Міністерства будівництва, архітектури і житлово-комунального господарства України, що викладена в листі від 15.09.2006 р. № 5/3-2226, резервний фонд ОСББ уключає витрати майбутніх періодів, кошти для оплати відпусток та витрати за форс-мажорними обставинами.

У свою чергу ремонтний фонд акумулює кошти на ремонт майна, а також термінове усунення збитків, що виникли внаслідок аварій.

І, нарешті, за рахунок коштів інших спецфондів ОСББ може покривати витрати на:

— обладнання будинку засобами обліку та регулювання теплової електроенергії, холодної та гарячої води, впровадження енергозберігаючих заходів;

— обладнання під’їздів місцями охорони;

— проведення робіт з удосконалення експлуатації внутрішньобудинкових інженерних систем;

— капітальний ремонт будинку;

— інші заходи, визначені загальними зборами.

Збір коштів на такі потреби дозволяє проводити Порядок створення спеціальних фондів об’єднання співвласників багатоквартирного будинку, затверджений постановою КМУ від 11.10.2002 р. № 1521.

Кошти, внесені мешканцями до спецфондів, також мають суто цільове призначення, тому їх бухоблік ведуть з використанням того самого субрахунку 484. При цьому для аналітичного обліку цільових коштів, що надійшли для формування різних фондів, ОСББ може відкривати також додаткові субрахунки другого порядку (наприклад, 484/«Резервний фонд», 484/«Ремонтний фонд»).

Облік коштів, отриманих від мешканців для оплати житлово-комунальних послуг. У цьому випадку ОСББ виступає проміжною ланкою між мешканцями та підприємствами — постачальниками житлово-комунальних послуг (ЖК-послуг). Тому для обліку таких засобів рахунки обліку доходів і витрат не використовують.

Облік операцій з надання ЖК-послуг мешканцям. Закон про ОСББ передбачає право об’єднань надавати мешканцям ЖК-послуги самостійно. У цьому випадку логічно відображати реалізацію ЖК-послуг за загальними правилами, тобто з використанням субрахунку 703 «Дохід від реалізації робіт і послуг». При цьому собівартість наданих ЖК-послуг обчислюють з урахуванням вимог П(С)БО 16 і списують одночасно з визнанням доходу від реалізації на субрахунок 903 «Собівартість реалізованих робіт і послуг».

Облік коштів, одержаних на утримання ОСББ. Нарахування внесків мешканців на утримання ОСББ також обліковують як цільове фінансування та відображають за кредитом субрахунку 484 (субрахунок 484/«Внески на утримання ОСББ»). При цьому в момент нарахування таких внесків доходи не виникають. Відобразити їх слід пізніше — коли будуть понесені витрати на утримання ОСББ (наприклад, нараховано заробітну плату працівників з відрахуваннями на соціальне страхування, придбано канцелярські товари, оформлено передплату на періодичні видання, понесено витрати на ПММ для службового транспорту тощо).

Інші доходи (оренда, дивіденди тощо). На нашу думку, такі доходи ОСББ, як доходи від оренди, отримані дивіденди, відсотки банку чи доходи від реклами, не є цільовими надходженнями (доходами) ОСББ. Такі доходи одразу відображають на відповідних субрахунках рахунків класу 7 «Доходи і результати діяльності» і за рахунком обліку цільового фінансування не проводять.

Але врахуйте! Перелічені доходи вважаються нецільовими тільки умовно. Ці кошти також мають бути використані виключно для фінансування організації діяльності ОСББ та виконання ним статутних функцій. А «нецільовий» їх характер свідчить про те, що їх з однаковим успіхом можна спрямувати і на фінансування витрат на утримання апарату управління ОСББ, і на фінансування витрат на утримання будинку та прибудинкової території.

Порядок відображення найпоширеніших доходів (надходжень) і витрат ОСББ на рахунках бухгалтерського обліку покажемо в таблиці.

Бухоблік доходів і витрат ОСББ

| № з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дт | Кт | ||

| 1 | 2 | 3 | 4 |

| Цільові внески власників | |||

| 1 | Нараховано внески співвласників | 377 | 484 |

| 2 | Отримано внески від власників квартир | 301, 311 | 377 |

| Використання цільових внесків | |||

| 1 | Понесено поточні витрати | 977* | 63, 68 |

| 2 | Визнано дохід від цільового фінансування на рівні витрат** | 484 | 746 |

| * Підприємства, які застосовують рахунки класів 8 і 9, інформацію про витрати інвестиційної діяльності на рахунках класу 8 не відображають. Якщо ж підприємство не використовує рахунки класу 9, то зазначені витрати слід відображати за дебетом рахунка 85. ** Умови цільового фінансування вважаються виконаними в той момент, коли ОСББ несе відповідні витрати. А отже, саме в момент нарахування витрат цільове фінансування визнають доходом (п. 17 П(С)БО 15). | |||

| 3 | Відображено витрати капітального характеру | 15 | 31, 63, 65, 66, 68 |

| 4 | Поліпшення введено в експлуатацію | 10 | 15 |

| 5 | Одержане цільове фінансування віднесено до доходів майбутніх періодів | 484 | 69 |

| 6 | Нараховано амортизацію (щомісячно) | 977 | 131 |

| 7 | Визнано дохід від отриманого цільового фінансування (щомісячно) | 69 | 745* |

| * Згідно з п. 18 П(С)БО 15 цільове фінансування капітальних інвестицій визнають доходом періоду корисного використання відповідних об’єктів інвестування (основних засобів, нематеріальних активів тощо) пропорційно сумі нарахованої амортизації цих об’єктів. | |||

| Формування резервного, ремонтного та інших спецфондів ОСББ | |||

| 1 | Відображено заборгованість власників багатоквартирного будинку за вкладами до резервного, ремонтного та інших спецфондів ОСББ | 377 | 484* |

| * У листі від 11.10.2002 р. № 5/3-2226 Мінбуд рекомендував вести облік резервного фонду ОСББ з використанням рахунку 43 «Резервний капітал». Проте, як зазначено в Інструкції № 291, на рахунку 43 ведуть облік резервного капіталу, сформованого за рахунок нерозподіленого прибутку. У нашому випадку джерелом коштів є не прибуток, а внески співвласників. З урахуванням цього, а також унаслідок цільового призначення внесків доцільно все ж застосовувати субрахунок 484. У свою чергу рахунок 43 логічно використовувати для обліку резерву, сформованого за рахунок відрахувань з нерозподіленого прибутку, отриманого, наприклад, від здавання майна в оренду, доходів від розміщення реклами, надання послуг ОСББ тощо. | |||

| 1 | 2 | 3 | 4 |

| 2 | Одержано внески від власників до каси або на поточний рахунок ОСББ | 301, 311 | 377 |

| Облік коштів, отриманих від співвласників для оплати комунальних послуг | |||

| 1 | Відображено заборгованість співвласників з плати за комунальні послуги | 377 | 63, 68 |

| 2 | Отримано платежі від мешканців | 301, 311 | 377 |

| 3 | Оплачено вартість житлово-комунальних послуг | 63, 68 | 311 |

| Облік операцій з надання ОСББ житлово-комунальних послуг | |||

| 1 | Відображено дохід від надання послуг | 361 | 703* |

| * Зверніть увагу: якщо ОСББ зареєстроване як платник ПДВ, то в нього виникатимуть податкові зобов’язання з ПДВ. Причому за послугами, переліченими в п. 187.10 ПКУ, слід застосовувати касовий метод. | |||

| 2 | Списано собівартість наданих послуг | 903 | 23 |

| Якщо ОСББ самостійно надає житлово-комунальні та інші послуги з утримання багатоквартирного будинку, то реалізацію таких послуг, як правило, відображають у загальному порядку. За загальними ж правилами розраховують і собівартість таких послуг. | |||

| 3 | Відображено суму субсидій (пільг), що належать деяким мешканцям | 377 | 484 |

| 4 | Відображено заборгованість бюджету за пільгами, нарахованими окремим категоріям мешканців | 645 | 377 |

| 5 | Відображено заборгованість бюджету за субсидіями, наданими деяким мешканцям | 646 | 377 |

| 6 | Одержано пільги та субсидії з бюджету | 311 | 645, 646 |

| 7 | Відображено дохід від цільового фінансування | 484 | 719 |

| Зауважте: ми навели один з існуючих варіантів обліку доходів від надання ОСББ ЖК-послуг. У цьому випадку дохід ОСББ визнають у сумі, що не включає суми пільг і субсидій, наданих окремим категоріям мешканців. У свою чергу «пільгові» суми потрапляють до доходу тільки в той момент, коли пільги та субсидії будуть отримані з бюджету. Водночас, має право на життя й інший підхід, за якого ОСББ визнає дохід від реалізації одразу, без відстрочення доходу до моменту отримання субсидій та пільг. | |||

| Внески власників на утримання апарату управління ОСББ | |||

| 1 | Нараховано внески, що сплачуються співвласниками на утримання будинку та прибудинкових територій | 377 | 484 |

| 2 | Одержано внески від власників квартир | 301, 311 | 377 |

| Витрати на утримання апарату управління ОСББ | |||

| 1 | Нараховано заробітну плату співробітникам ОСББ | 81 | 661 |

| 92 | 81 | ||

| 2 | Нараховано єдиний соціальний внесок на заробітну плату працівників | 82 | 651 |

| 92 | 82 | ||

| 3 | Нараховано амортизацію основних засобів та інших необоротних активів, що використовуються в діяльності ОСББ | 83 | 13 |

| 92 | 83 | ||

| 1 | 2 | 3 | 4 |

| 4 | Відображено інші витрати на утримання та функціонування ОСББ (ПММ, вартість канцтоварів, МШП, оплата вартості послуг сторонніх організацій) | 84 | 20, 22, 631, 685 |

| 92 | 84 | ||

| 5 | Визнано доходи в розмірі витрат на утримання апарату управління ОСББ | 484 | 719* |

| * Згідно з п. 17 П(С)БО 15 одержане цільове фінансування ми визнаємо доходом протягом тих періодів, в яких було визнано витрати, пов’язані з виконанням умов цільового фінансування. | |||

| Одержання пасивних доходів (дивіденди, відсотки) | |||

| 1 | Одержано відсотки | 311 | 719 |

| 2 | Нараховано дивіденди, що підлягають одержанню | 373 | 731 |

| 3 | Одержано дивіденди | 311 | 373 |

| Надання майна в оренду | |||

| 1 | Нараховано орендну плату за здане в оренду майно | 377 | 713* |

| * Якщо ОСББ зареєстровано як платник ПДВ, одночасно з нарахуванням доходу потрібно нарахувати податкові зобов’язання з цього податку (Дт 713 — Кт 641/ПДВ). | |||

| 2 | Відображено витрати ОСББ з надання майна в оренду | 83, 84 | 13, 63, 68 |

| 949 | |||

| 3 | Одержано орендну плату за здане оренду майно | 301, 311 | 377 |

Податок на прибуток

Як ви вже знаєте, згідно з ч. 7 ст. 4 Закону про ОСББ ОСББ — це неприбуткова організація, метою створення якої не є одержання прибутку та його розподіл між членами об’єднання. Саме тому п.п. 133.4.6 ПКУ такі об’єднання віднесено до неприбуткових організацій і в цілях оподаткування. Проте зверніть увагу: сама по собі реєстрація ОСББ не свідчить про те, що таке об’єднання набуде автоматично і «неприбуткового» податкового статусу. Для цього вам доведеться ще трішки попрацювати.

Отже, що потрібне для того, щоб ваше ОСББ набуло статусу «неприбуткової організації» в цілях оподаткування, і що цей статус власне дає?

З урахуванням вимог п.п. 133.4.1 ПКУ ОСББ може претендувати на статус неприбуткової організації, за умови, що воно задовольняє одночасно 3 вимогам:

— ОСББ створене та зареєстроване в порядку, визначеному Законом про ОСББ;

— установчі документи ОСББ містять заборону розподілу одержаних доходів (прибутків) або їх частини між членами ОСББ, працівниками (крім оплати їх праці, нарахування єдиного соціального внеску), членами органів управління та іншими пов’язаними з ними особами;

— ОСББ внесено контролюючим органом до Реєстру неприбуткових установ і організацій.

З першими двома вимогами складнощів, за ідеєю, виникнути не повинно. Річ у тім, що будь-які ОСББ створюють і реєструють на підставі відповідного закону, а установчі документи об’єднання, як правило, уже містять усі необхідні застереження, оскільки цього вимагає п. 2 розд. ІІ Типового статуту об’єднання співвласників багатоквартирного будинку, затвердженого наказом Державного комітету України з питань ЖКГ від 27.08.2003 р. № 141*.

* Уточнимо: діючі ОСББ, уже внесені до Реєстру неприбуткових організацій, установчі документи яких поки не відповідають цій вимозі, можуть внести відповідні зміни до них до 01.01.2017 р.

Отже, якщо ОСББ відповідає першим двом вимогам ПКУ, то останнє, що залишається зробити, — зареєструвати його в Реєстрі неприбуткових установ та організацій.

На сьогодні порядок уключення неприбуткових установ та організацій до відповідного Реєстру регулює старе Положення № 37 (див. лист ДФСУ від 04.01.2016 р. № 102/7/99-99-19-02-01-17, а також консультацію в підкатегорії 102.04 БЗ). Як передбачено цим документом, для того, щоб «потрапити» до Реєстру, ОСББ-новичку слід подати до територіального органу ДФС* за своїм місцезнаходженням заяву за формою № 1-РН (додаток 1 до Положення № 37), а також копії установчих документів. За результатами розгляду цієї заяви податківці приймають рішення про внесення ОСББ до Реєстру з присвоєнням йому ознаки неприбутковості 0015. Рішення оформляють за формою згідно з додатком 2 до Положення № 37 у 2 примірниках. Один з них надають неприбутковій організації, а другий залишається в податківців.

* Формально чинне законодавство дозволяє подати заяву за формою № 1-РН безпосередньо при держреєстрації ОСББ. Проте в такому разі може виникнути заминка з наданням податківцям копій установчих документів.

На жаль, Положення № 37 не встановлює строки розгляду заяви та документів, що додаються до неї. Однак податківці у своїх консультаціях роз’яснюють, що рішення про внесення до Реєстру надають неприбутковій організації у строк не більше 30 календарних днів з моменту реєстрації заяви за формою № 1-РН і установчих документів у контролюючих органах (див. консультацію фахівців ДФСУ в підкатегорії 102.04 БЗ).

ОСББ, які відповідають усім критеріям «неприбутковості» та внесені до Реєстру, не є платниками податку на прибуток

Тобто, вони не сплачують податок на прибуток з усіх своїх доходів, у тому числі з таких споконвічно оподатковуваних доходів, як дохід від надання майна в оренду (див. лист ДФСУ від 21.03.2016 р. № 6053/6/99-99-19-02-02-15) або відсотки за депозитами (див. лист ДФСУ від 19.10.2015 р. № 21971/6/99-99-19-02-02-15).

Одне «але»! Усі доходи, які «випадають» з-під оподаткування, ОСББ повинне використовувати виключно на фінансування витрат на утримання ОСББ, а також реалізації цілей (завдань) та напрямів діяльності, визначених його установчими документами (п.п. 133.4.2 ПКУ). Якщо ви порушуєте цей найважливіший принцип ПКУ (наприклад, розподіляєте дохід між членами товариства), то вам доведеться сплатити податок на прибуток з усієї суми коштів, використаних не за цільовим призначенням. Більше того, після цього ви втрачаєте статус неплатника податку на прибуток, а отже, надалі податок доведеться сплачувати з усіх доходів, а точніше — з прибутку, тобто з різниці між бухгалтерськими доходами і витратами за загальними правилами ст. 134 ПКУ.

Звітність ОСББ

Податкова звітність. ОСББ, будучи неплатниками податку на прибуток, Декларацію з прибутку не складають та не подають. У них своя звітність — Звіт про використання доходів (прибутків) неприбуткової організації. Його подають у строки, передбачені для подання річної Декларації з податку на прибуток підприємств, тобто протягом

60 календарних днів, що настають за останнім календарним днем звітного (податкового) року.

Зверніть увагу! Наразі діє форма звіту, затверджена наказом № 553. За нею неприбутківці повинні відзвітувати за підсумками року. Її ж подають для самовиправлення і застосовують у разі порушення неприбутковою організацією вимог, установлених п. 133.4 ПКУ. Нагадаємо, якщо неприбуткова організація порушила критерії «неприбутковості», вона, згідно з п.п. 133.4.3 ПКУ, зобов’язана у строк, установлений для місячного податкового (звітного) періоду, подати такий звіт за період з початку року по останній день місяця, в якому вчинено таке порушення.

Таким чином, добросовісні ОСББ, які не порушують вимоги п. 133.4 ПКУ, наступного разу звітуватимуть тільки у 2017 році за підсумками 2016 року. Подати звіт серед року вам доведеться тільки в разі порушення «неприбуткових» вимог ПКУ. У цьому випадку звіт потрібно скласти за період з 01.01.2016 р. і по останній день місяця порушення. У ньому ви повинні будете розрахувати податок на прибуток із суми нецільового використання коштів.

Фінансова звітність. Як свідчить ч. 3 ст. 11 Закону про бухоблік, для неприбуткових організацій установлюється скорочена за показниками фінансова звітність у складі балансу та звіту про фінансові результати. На жаль, як це часто буває, передбачивши відповідну норму в Законі, законодавець забув унести відповідні зміни до спеціального П(С)БО 25. Тому на сьогодні в ньому все ще відсутня жодна згадка про неприбуткові організації. Це означає, що зараз не можна з упевненістю сказати: які нюанси подання фінзвітності неприбутківцями пропишуть у П(С)БО 25, коли руки законодавця, нарешті, дійдуть до коригування.

Якщо відштовхуватися від наразі чинних правил, передбачених П(С)БО 25, можна зробити такий висновок. ОСББ, як правило, — це невеликі та «малодохідні» організації, які в цілях застосування П(С)БО 25 можна віднести до суб’єктів мікропідприємництва (середня чисельність працівників не перевищує 10 осіб, а річний дохід від будь-якої діяльності не перевищує суму, еквівалентну 2 млн євро (ч. 3 ст. 55 ГКУ)). Тобто, такі об’єднання, швидше за все, зможуть звітувати шляхом подання спрощеної фінансової звітності у складі Балансу (форма № 1-мс) і Звіту про фінансові результати (форма № 2-мс). Спрощений фінзвіт належить подати за підсумками 2016 року (не пізніше 28 лютого 2017 року), а от поквартально його подавати не потрібно.

І, нарешті, ще одне важливе питання щодо необхідності подавати податківцям разом з «неприбутковим» звітом, складеним за підсумками року, річну фінансову звітність.

Нагадаємо, що згідно з п. 46.2 ПКУ обов’язкове подання фінансової звітності разом з податковою декларацією передбачене виключно для платників податку на прибуток. Ми ж з вами вже з’ясували, що «неприбуткові» ОСББ платниками цього податку не є. Виходить, фінансову звітність разом з річним «неприбутковим» звітом подавати не потрібно (див. лист Головного управління ДФС у Запорізькій області від 04.02.2016 р. № 391/10/08-01-15-02-11, консультації в журналі «Вісник. Право знати все про податки і збори», 2016, № 7, с. 40; № 11, с. 24).

Ну, ось, ми з вами й розглянули найбільш актуальні податковоприбуткові та бухоблікові питання діяльності ОСББ. А тепер саме час поговорити про те, що потрібно знати бухгалтеру ОСББ щодо реєстрації та сплати ПДВ.

Висновки

- Бухгалтерський облік в ОСББ ведуть відповідно до загальних принципів, викладених у Законі про бухоблік та національних П(С)БО.

- Суми цільових грошових надходжень ОСББ (наприклад, внески співвласників до спе фондів або на утримання аппарату управління ОСББ), у бухгалтерському обліку в добр жають на субрахунку 484

- ОСББ, що відповідають «неприбутковим» критеріям п. 133.4 ПКУ та внесені до Реєстру неприбуткових установ та організацій, не є платниками податку на прибуток з усіх доходів, уключаючи доходи від надання майна в оренду.

- ОСББ складають та подають скорочену за пока никами фінансову звітність у складі балансу та звіту про фінансові результати.

ПДВ та ОСББ: коли їм один без одного не обійтися

Будь-якому ОСББ, незалежно від того, які операції та в якому обсязі воно здійснює, необхідно знати, чи обкладаються такі операції ПДВ. Причому ці знання однаково важливі як для зареєстрованих платників ПДВ, так і для неПДВшників. Перші без них не зможуть правильно визначити суму податкових зобов’язань. А другі можуть пропустити момент, коли без ПДВ-статусу їм уже не обійтися. Так які ж із здійснюваних ОСББ операцій обкладаються ПДВ, а які з них не є об’єктом оподаткування? Коли в ОСББ настає обов’язок зареєструватися платником ПДВ? І чи варто добровільно ним ставати? Відповіді — у нашому матеріалі.

Ольга Ольховик, податковий експерт

Почнемо з того, що жодних спеціальних правил для ОСББ розділ V ПКУ не містить. І йому у своїй діяльності доводиться керуватися загальними ПДВ-нормами. Тому, як і будь-який інший суб’єкт господарювання, ОСББ зобов’язаний зареєструватися платником ПДВ у разі, якщо загальна сума здійснених ним протягом останніх 12 календарних місяців оподатковуваних операцій перевищує 1 млн грн. (п.п. 2 п. 180.1 ПКУ, п. 181.1 ПКУ).

Зауважте: ідеться про здійснення оподатковуваних операцій (утім податківці включають туди й операції, що звільнені від ПДВ). Тільки їх слід обліковувати, контролюючи перевищення зазначеного ліміту. Ось чому навіть незареєстрованому платнику ПДВ необхідно розуміти, яку операцію (оподатковувану чи ні) він здійснює.

А ось визначити «оподатковуваність» конкретної операції не так уже просто. Причина та сама: специфіку діяльності ОСББ ПДВшний розділ ПКУ не враховує. А визначення постачання товарів/послуг, за яких і виникає об’єкт обкладення ПДВ (п.п. «а», «б» п. 185.1 ПКУ), стосовно ОСББ досить розмиті, що дозволяє двоякі судження про «оподатковуваність» практично кожної здійснюваної ОСББ операції. Тут ми висловимо свою точку зору з цього питання і проаналізуємо позицію контролюючих органів.

Ураховуючи те, що першою подією за кожною операцією в ОСББ найчастіше буде надходження коштів, контролювати перевищення ліміту, швидше за все, доведеться саме за «оподатковуваними» грошами, що надійшли. Тому визначимо, які із сум, що надходять ОСББ, є оподатковуваними в момент такого надходження.

Оплата за утримання та експлуатацію будинку та прибудинкової території

Такі платежі співвласників за своєю природою є оплатою за послуги, що надаються ОСББ. Тому, на наш погляд, вони підлягають обкладенню ПДВ. При цьому неважливо, чи залучає ОСББ виконавця якоїсь конкретної послуги або надає її самостійно (за рахунок власних ресурсів). У будь-якому разі, має місце постачання послуг, а отже, ця операція — оподатковувана.

Хоча податківці в листі від 22.06.2012 р. № 8958/5/15-2116 (далі — лист № 8958) заявляють: кошти, що надходять на банківський рахунок ОСББ від власників жилих і нежилих приміщень для компенсації витрат на утримання та ремонт приміщень або іншого майна, що перебуває у спільній власності об’єднання, не підпадають під об’єкт обкладення ПДВ. Це саме підтверджує й Мінфін (див. лист Мінфіну від 05.07.2012 р. № 31-083103-8/4538 (далі — лист № 4538)).

На жаль, обґрунтувати цю позицію законодавчими нормами складно. Та й на практиці податківці далеко не завжди її дотримуються. А тому покладатися на це роз’яснення, на наш погляд, небезпечно.

Оплата за комунальні послуги

Комунальні послуги, як і послуги з утримання та експлуатації будинку, ОСББ може надавати самостійно (за наявності власних ресурсів) або виступати колективним замовником цих послуг.

Звичайно, є ще варіант, коли ОСББ просто визначає виконавця, договір з яким укладає мешканець. До речі, послуги газоі електропостачання можуть бути поставлені тільки за такими договорами (абз. 7 ст. 22 Закону про ОСББ). Колективним замовником або безпосереднім виконавцем ОСББ тут виступити не може. Але ця ситуація нас не цікавить. Адже кошти в такому разі ОСББ не надходять.

А ось коли платіж надійшов ОСББ, виникає запитання: чи є він оподатковуваним?

На наш погляд, на відміну від оплати за утримання та експлуатацію будинку та прибудинкової території, не завжди. А причина в тому, що п.п. 14.1.191 ПКУ визначає, що теплова та електрична енергія, газ, пара, вода, повітря (охолоджене або кондиціоноване) є товаром. А отже, саме п.п. 14.1.191 ПКУ необхідно керуватися при визначенні «оподатковуваності» «комунальної» оплати (водночас, як для «експлуатаційних» оплат слід застосовувати п.п. 14.1.185 ПКУ). І це дещо змінює ситуацію.

Якщо ОСББ самостійно виробляє будь-яку комунальну послугу (теплову енергію, що можливо за наявності котла, воду — за наявності свердловини) постачання товарів, на наш погляд, відбувається. А ось у разі, коли ОСББ виступає колективним замовником, такого постачання, очевидно, нема.

Адже ОСББ тут виступає своєрідною транзитною ланкою, схожою на посередника. А як ми знаємо, посередницькі договори проходять через ПДВ (п. 189.4 ПКУ). Але чи можна в нашому випадку застосувати посередницькі правила? Зверніть увагу, що постачанням товару в посередницькому випадку буде тільки передача товару за договором, за яким сплачується комісія за продаж або купівлю (п.п. «е» п.п. 14.1.191 ПКУ). Але ж жодної комісії ОСББ як колективний замовник комунальної послуги не отримує. Та й узагалі ми б не перебільшували значення слів «колективний споживач (замовник)», що вжито в ст. 22 Закону про ОСББ, адже споживачем ОСББ точно не є (див., наприклад, лист Нацкомісії, що здійснює держрегулювання у сферах енергетики і комунальних послуг від 18.03.2015 р. № 2450/15/61-15). Тобто цей термін використано не зовсім коректно.

Податківці підтверджують: в ОСББ відсутній об’єкт оподаткування за водо-, тепло-, газо-, електропостачанням та іншими послугами, кошти за які власники жилих і нежилих приміщень перераховують на рахунок ОСББ для накопичення та подальшого перерахування підприємствам, що надають ці послуги (див. лист № 8958). Такий самий висновок містить лист № 4538.

Внески співвласників до резервного, ремонтного та інших фондів

На відміну від платежів співвласників, доля яких чітко визначена одразу при їх надходженні, внески цим похвалитися не можуть. При їх надходженні часто не зрозуміло, коли і яким чином вони будуть витрачені. А тому говорити про те, що внесок є оподатковуваним, у момент його надходження не можна.

Податківці з цим, швидше за все, погодяться. Адже вони дозволяють при отриманні таких внесків не застосовувати РРО. А отже, ані постачання товару, ані надання послуг вони тут не бачать (див. лист ДФСУ від 04.11.2015 р. № 23517/6/99-99-2207-03-15).

Інші надходження ОСББ

Усі перелічені вище внески та платежі ОСББ отримує для забезпечення своєї основної — непідприємницької діяльності. Але ж разом з нею ОСББ має право здійснювати й підприємницьку діяльність. Таке право за ним закріплює ст. 86 ЦКУ. А Закон про ОСББ жодних обмежень у цьому питанні не встановлює. Єдина умова: така діяльність повинна відповідати меті, для якої ОСББ було створено, і сприяти її досягненню. А всі доходи, від неї отримані, можуть бути використані виключно на фінансування витрат, пов’язаних зі здійсненням основної діяльності (п.п. 133.4.2 ПКУ).

Чи є такі доходи оподатковуваними?

Податківці з Мінфіном одностайно стверджують: доходи, отримані ОСББ від здійснення господарської діяльності, підлягають обкладенню ПДВ (див. лист № 8958, лист № 4538).

Ми з цим твердженням сперечатися не станемо, тільки додамо: якщо такий господарський дохід створює об’єкт обкладення ПДВ. Адже господарським також є пасивний дохід ОСББ (наприклад проценти на залишок коштів на рахунку), але об’єктом обкладення ПДВ він зовсім не є. Які ж зі здійснюваних ОСББ «господарських» операцій є оподатковуваними?

Ними є будь-які операції постачання товарів/послуг (з урахуванням визначень з пп. 14.1.185, 14.1.191 ПКУ). З найпоширеніших можна виділити:

— надання в оренду нежилих приміщень;

— надання комунальних послуг мешканцям інших будинків;

— продаж будь-якого майна ОСББ.

Узагалі, на практиці не так уже багато ОСББ здійснюють оподатковувані операції. А з тих, що здійснюють, зовсім невелика кількість перевищать критерій, що вимагає обов’язково зареєструватися платником ПДВ. А чи можуть ОСББ зареєструватися платником ПДВ добровільно? І чи варто це робити?

Добровільна реєстрація платником ПДВ

Про те, що ОСББ для ПДВшного розділу ПКУ є найзвичайнішим, нічим не примітним платником, ми вже говорили на самому початку розмови. Тому добровільна реєстрація для нього можлива в загальному порядку згідно з п.п. 1 п. 180.1 ПКУ. Єдина умова однакова для всіх: ОСББ, як і будьякий інший «доброволець», має здійснювати або планувати здійснення господарської діяльності. Нагадаємо, що такою згідно з п.п. 14.1.36 ПКУ є будь-яка діяльність з постачання товарів/послуг, спрямована на одержання доходу. У тому, що ОСББ має право здійснювати таку діяльність (а тим більше, планувати її здійснення), ми вже переконалися. Тому перешкод для добровільного отримання ПДВ-статусу для ОСББ немає.

Та чи варто ОСББ реєструватися добровільно?

Адже добровільно статус, в основному, набувається або суб’єктами господарювання, в яких потенційний податковий кредит перевищує потенційні податкові зобов’язання, або суб’єктами господарювання, покупці яких потребують податкового кредиту. І те, й інше для ОСББ дуже сумнівно. Тому, швидше за все, крім зайвого клопоту, ПДВ-статус ОСББ нічого не принесе.

Висновки

- Спеціальних правил обкладення ПДВ для ОСББ розділ V ПКУ не містит .

- ОСББ зобов’язане зареєструвати як платником ПДВ тільки тоді, коли загальна сума оподатковуваних операцій, здійснених протягом останніх 12 календарних місяців, перевищує 1 млн грн.

- Платежі співвласників на утримання будинку та прибудинкової території є оподатковуваними надходженнями.

- Платежі співвласників за комунальні послуги оподатковуються тільки в тому випадку, якщо ОСББ самостійно виробляє комунальну послугу. Якщо ОСББ — її колективний замовник, такий платіж для ОСББ є неоподатковуваним.

- Внески співвласників на момент їх надходження обкладенню ПДВ не підлягають.

- У і «господарські» постачання товарів/послуг, що здійснюються ОСББ, є оподатковуваними.

- ОСББ має право добровільно зареєструватися платником ПДВ у загальному порядку, передбаченому ст. 183 ПКУ. Проте вигоди від ПДВ-статусу для нього дуже малоймовірні.

Приймаємо житловий будинок на баланс: оформлення та облік

Ну ось, ОСББ нарешті створено, зареєстровано, і прийшов час приймати житловий будинок на баланс об’єднання. Про те, як відбувається передача житлового комплексу з балансу на баланс та як оприбутковувати отримані основні кошти в обліку ОСББ, розповімо в цьому матеріалі.

Алла Свіріденко, податковий експерт

Порядок передання будинку

Почнемо з того, що згідно з ч. 18 ст. 6 Закону про ОСББ колишній балансоутримувач багатоквартирного будинку або особа, яка здійснювала управління багатоквартирним будинком до створення ОСББ, має передати ОСББ примірник:

— технічної та іншої передбаченої законодавством документації на будинок;

— документа, на підставі якого багатоквартирний будинок прийнято в експлуатацію;

— технічного паспорта;

— планів інженерних мереж.

Для передання документів законом відведено три місяці з дня державн ї реєстрації об’єднання

Детальніший перелік документів, які мають бути передані ОСББ «на додачу» до житлового комплексу, можна знайти в п. 1.2 Правил утримання жилих будинків та прибудинкових територій, затверджених наказом Державного комітету України з питань ЖКГ від 17.05.2005 р. № 76. У ньому наведено перелік технічної документації постійного зберігання, що включає:

— технічний паспорт на квартирний (багатоповерховий) житловий будинок;

— проектно-кошторисну документацію зі схемами влаштування внутрішньобудинкових мереж водопостачання, каналізації, центрального опалення, тепло-, газо-, електропостачання тощо;

— акти державної комісії про приймання жилого будинку в експлуатацію;

— паспорти котельного господарства, котельні книги, за наявності вбудованих та прибудованих котелень;

— паспорти ліфтового господарства;

— акти приймання-передачі жилого будинку у разі зміни його власника чи балансоутримувача.

До речі, на той факт, що саме цей перелік документів колишній балансоутримувач повинен передати в розпорядження ОСББ згідно із Законом про ОСББ, вказували фахівці Міністерства регіонального розвитку, будівництва та ЖКГ у своєму листі від 21.08.2015 р. № 7/9-10109.

Зверніть увагу! Якщо будь-який з перелічених документів відсутній, то він має бути виготовлений або відновлений за рахунок підприємства, з балансу якого передається жилий будинок, тобто за рахунок житлово-комунального підприємства. При цьому ч. 19 ст. 6 Закону про ОСББ дає на це півроку з дня державної реєстрації об’єднання.

У якому порядку здійснюється передача документації та яким нормативним документом регламентовано процедуру передачі?

На сьогодні при передачі житлових комплексів на баланс ОСББ усе ще керуються старим Порядком № 1521. Згідно з п. 3 Порядку № 1521 для приймання-передачі житлового комплексу з балансу на баланс ОСББ і попередній балансоутримувач створюють спеціальну комісію. До складу такої комісії повинні одночасно увійти і представники ОСББ, і працівники житлово-комунального підприємства, як представники попереднього балансоутримувача. Очолити комісію повинен представник приймаючої сторони, тобто в нашому випадку ОСББ.

До обов’язків комісії входить оцінка технічного стану житлового комплексу, що підлягає передачі, а також оформлення Акта приймання-передачі житлового комплексу або його частини з балансу на баланс, форму якого наведено в додатку до Порядку № 1521. Цей Акт складають у 2 примірниках, його підписують члени комісії, затверджують керівники кожної зі сторін, а їх підписи засвідчують печаткою ОСББ і комунального підприємства. Після чого кожній зі сторін (ОСББ та комунальному підприємству) дістається по одному примірнику Акта.

Водночас, зверніть увагу! Зовсім нещодавно прийнято новий Порядок № 301. Його положеннями потрібно керуватися одразу з моменту набуття чинності цим документом*.

* Нагадаємо, що постанови КМУ набувають чинності з дня їх офіційного опублікування (якщо інше не передбачено самою постановою), але не раніше дня офіційного опублікування.

Отже, згідно з абзацом четвертим п. 3 Порядку № 301 для списання багатоквартирного будинку з балансу балансоутримувача (а отже, і для подальшого оприбутковування будинку на баланс ОСББ) власники будинку повинні надіслати на адресу балансоутримувача письмове повідомлення та копії документів, що підтверджують права власності мешканців на відповідні приміщення. У свою чергу балансоутримувач протягом 10 днів після одержання такого повідомлення і відповідних документів розпочинає процедуру списання будинку з балансу.

Списання будинку з балансу балансоутримувача здійснюється на підставі прийнятого ним розпорядчого документа (абзац шостий п. 3 Порядку № 301). Інформацію про прийняття такого документа доводять до відома ОСББ шляхом її розміщення на офіційному веб-сайті балансоутримувача. Крім того, відповідні оголошення розміщують у кожному конкретному будинку (на прибудинковій території), зокрема на інформаційних стендах у під’їздах будинків і біля них.

Для списання будинку з балансу балансоутримувач створює комісію у складі не менше 5 осіб. Очолює таку комісію представник балансоутримувача (п. 4 Порядку № 301).

Безпосередньо для ОСББ важливо, що ваша уповноважена особа (особа) також може брати участь у роботі комісії. Причому залучити представника ОСББ до складу комісії можуть протягом усього часу її роботи, але не пізніше дня підписання Акта про списання багатоквартирного будинку з балансу.

За результатами роботи комісії складають Акт про списання багатоквартирного будинку з балансу за формою, наведеною в додатку до Порядку № 301

Цей Акт підписують усі члени комісії та затверджує балансоутримувач. Копію Акта передають співвласникам багатоквартирного будинку (ОСББ) після їх звернення (п. 9 Порядку № 301).

Після затвердження балансоутримувачем Акта про списання багатоквартирного будинку процедура списання вважається закінченою. При цьому, як передбачено абзацом третім п. 8 Порядку № 301, усі роботи зі списання мають бути завершені у строк не більше двох місяців з дня прийняття розпорядчого документа.

Процедура списання багатоквартирного будинку з балансу має бути завершена у строк не більше двох місяців з дня прийняття розпорядчого документа. Розібравшись у загальних рисах з процедурою передачі будинку разом з документацією, детальніше розглянемо порядок бухгалтерського обліку такої операції.

Бухоблік передачі будинку з балансу на баланс

Підставою для відображення такої операції в бухгалтерському обліку ОСББ буде вже згаданий нами Акт приймання-передачі житлового комплексу. А отже, саме на дату складання Акта бухгалтер ОСББ показує операцію з оприбутковування будинку на баланс об’єднання.

Як це правильно зробити? Тут головне — врахувати, що передача житлового комплексу колишнім балансоутримувачем на баланс ОСББ здійснюється безоплатно. Цим, на наш погляд, і пояснюються всі облікові особливості відображення такої операції.

По-перше,

безоплатне одержання будинку на баланс ОСББ у цілях бухобліку потрібно розглядати як збільшення власного капіталу (кредит субрахунку 424 «Безоплатн одержані необоротні активи»)

Ураховуючи, що в нашому випадку йдеться про безоплатну передачу об’єкта основних засобів, виникає запитання: за якою вартістю оприбутковувати будинок в обліку ОСББ? Відповідь на нього дає Мінбудівництва, архітектури та ЖКГ у листі від 15.09.2006 р. № 5/3-2226. У ньому зазначається, що будинки, які вже були в експлуатації, прибуткують за їх балансовою (залишковою) вартістю згідно з Актом приймання-передачі житлового комплексу. Тобто, у цьому випадку на баланс ОСББ житловий комплекс потрапить за вартістю, за якою він відображений в обліку попереднього балансоутримувача. Нові будинки, які ОСББ приймають на баланс від забудовників, оприбутковують за кошторисною вартістю будівництва, зазначеною в Акті приймання в експлуатацію.

По-друге, виходячи з вартості безоплатно одержаних основних коштів у бухобліку нараховується амортизація. Наш випадок не виняток, а тому ОСББ щомісячно нараховує амортизацію будинку за дебетом субрахунку 977 «Інші витрати діяльності» у кореспонденції з кредитом субрахунку 131 «Знос основних засобів».

Пам’ятайте! Одночасно з проводкою з нарахування амортизації ОСББ відображає дохід від використання безоплатно отриманих основних коштів. При цьому такий дохід визнають пропорційно сумі нарахованої амортизації і відображають за дебетом субрахунку 424 в кореспонденції з кредитом субрахунку 745 «Дохід від безоплатно одержаних активів» (п. 30 П(С)БО 7).

Для наочності бухоблік одержання житлового комплексу на баланс ОСББ покажемо в таблиці.

Бухгалтерський облік прийняття житлового комплексу на баланс ОСББ

| № з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дт | Кт | ||

| Зарахування житлового комплексу на баланс ОСББ | |||

| 1 | На баланс ОСББ одержано за Актом приймання-передачі житловий комплекс | 152 (103)* | 424 |

| * Зверніть увагу: Мінфін традиційно рекомендує не включати вартість безоплатно одержаних основних коштів до складу капітальних інвестицій (тобто не відображати її на рахунку 15), а безпосередньо зараховувати на відповідні субрахунки рахунку 10 (див. Методичні рекомендації з бухгалтерського обліку основних засобів, затверджені наказом Мінфіну від 30.09.2003 р. № 561). Але ми все ж наполягаємо на тому, що безоплатне одержання основних засобів відображається в бухгалтерському обліку так само, як і їх придбання, тобто з використанням рахунку 15. | |||

| 2 | Відображено витрати, супутні оприбутковуванню житлового комплексу на баланс | 152 | 685 |

| 3 | Житловий комплекс, оприбуткований на баланс ОСББ, введено в експлуатацію | 103 | 152 |

| Нарахування амортизації (щомісячно) | |||

| 1 | Нараховано амортизацію вартості житлового комплексу | 977 | 131 |

| 2 | Визнано дохід у сумі, пропорційній нарахованій раніше амортизації | 424 | 745 |

Висновки

Безоплатне одержання будинку на баланс ОСББ розцінюють як збільшення додаткового капіталу і відображають за кредитом субрахунку 424.

На балансі ОСББ житловий комплекс оприбутковують за балансовою (залишковою) вартістю будинку за даними бухобліку сторони, яка передає, зазначеною в Акті приймання-передачі житлового комплексу.

Одночасно з нарахуванням бухамортизації вартості житлового комплексу в обліку відображають дохід пропорційно сумі амортизаційних витрат.

«Стосунки» в ОСББ: трудові і не тільки

1 липня 2016 року не за горами. І у власників багатоквартирних будинків майже не залишилося часу, щоб визначитися з формою управління своїм будинком. Адже ст. 13 Закону № 417 на це було виділено цілий рік. Вам не байдужа доля свого будинку, ви вже організували або перебуваєте у процесі організації свого ОСББ і збираєтеся призначати голову правління? Та й головний бухгалтер (бухгалтер) не зашкодить! Тоді ми квапимося допомогти вам з організаційними моментами та оформленням відносин з цими поважними особами в ОСББ.

Інесса Боярчук, експерт з питань оплати праці

Що являє собою об’єднання співвласників багатоквартирного будинку (далі — ОСББ), ви вже знаєте. Але члени правління обрані і час потурбуватися про голову правління.

Процедуру обрання голови правління, порядок виконання ним обов’язків, перелік завдань та форму оплати (за необхідності) затверджують статутом організації

Обирати голову можуть:

— загальні збори (п. 19 ст. 10 Закону про ОСББ)

або

— обрані члени правління (п. 16 Типового статуту).

Але врахуйте, що в будь-якому разі голова правління — це особа, яка є власником житлового чи нежитлового приміщення в багатоквартирному будинку створеного об’єднання.

Голову обрали? Тоді давайте поговоримо про те, як оформити відносини з ним. Які є варіанти? Робота на громадських засадах чи за трудовим договором. Але про все по черзі.

Голова правління: робота на громадських засадах

ОСББ — неприбуткова організація. Це означає, що її керівником не обов’язково повинна виступати посадова особа.

Законодавство не містить заборони для виконання обов’язків головою правління ОСББ на громадських засадах

Побічно такий висновок випливає з листа Мінсоцполітики від 02.03.2015 р. № 228/13/84-15.

Проте такий варіант виконання обов’язків головою має бути чітко зафіксовано у статуті чи іншому документі, затвердженому загальними зборами власників ОСББ.

Основною ознакою роботи на громадських засадах є те, що вона безоплатна і здійснюється у вільний від основної роботи час. Застосовувати її має сенс, якщо голова виконуватиме час від часу невеликий обсяг робіт, що не вимагає його постійної присутності. Наприклад, якщо управлінські функції переважно передано управителю.

В іншому випадку краще зупинитися на трудовому варіанті оформлення відносин з головою. Адже існує ймовірність, що контролюючі органи спробують відносини «на громадських засадах» підтягнути під трудові.

Чим це погано? По-перше, виходить, що голова став до роботи без обов’язкового повідомлення податківців і без укладення трудового договору. За це «світить» штраф у тридцятикратному розмірі мінзарплати, установленому на момент виявлення порушення (абз. 2 ч. 2 ст. 265 КЗпП).

А по-друге, визнавши відносини трудовими, потрібно буде ще нарахувати зарплату за весь період роботи.

Голова правління: робота за трудовим договором

Якщо голова правління ОСББ за рішенням загальних зборів виконує свої повноваження на платній основі — з ним укладають трудовий договір. Розмір окладу визначають загальні збори (п. 9. ст. 10 Закону про ОСББ). При цьому він має бути більше мінімальної заробітної плати, установленої законом на відповідний місяць.

Виплачувати зарплату слід з дотриманням вимог ст. 115 КЗпП. Що вимагає ця стаття Кодексу? Роботодавець зобов’язаний виплачувати заробітну плату працівникам:

1) не рідше двох разів на місяць через проміжок часу, що не перевищує 16 календарних днів;

2) не пізніше 7-ми днів після закінчення періоду, за який здійснюється виплата.

Зарплату необхідно виплачувати в робочі дні. Якщо встановлений день виплати збігся зі святковим, неробочим або вихідним днем, заробітна плата виплачується напередодні (ч. 2 ст. 115 КЗпП).

Трудове законодавство не вимагає укладення трудового договору з головою правління у письмовій формі. Тобто він може бути укладений в усній формі та оформлений розпорядженням (наказом).

Підставою для його видання буде протокол загальних зборів (протокол засідання правління), на яких було обрано голову правління та визначено умови оплати його праці.

Текст розпорядження (наказу) може бути таким: «Приступаю до виконання посадових обов’язків голови правління з окладом згідно зі штатним розписом з 6 червня 2016 року».

Важливо! Таке розпорядження (наказ) має бути видане завчасно! Адже після його видання, але до дати, з якої голова розпочне виконання своїх обов’язків, необхідно подати податківцям Повідомлення про його прийняття на роботу за формою, наведеною в постанові № 413. У формі повідомлення зазначаємо, зокрема:

— у графі 4 категорію особи (якщо для голови це основне місце роботи, проставляємо «1»; якщо він виконуватиме свої обов’язки за сумісництвом (без трудової книжки) — «2»);

— у графах 7, 8 — номер і дату видання розпорядження (наказу) про те, що голова стає до виконання своїх посадових обов’язків, відповідно;

— у графі 9 — дату початку роботи.

У питанні повідомлення про прийняття на роботу керівника (у нашому випадку голови правління) є свої особливості. У вас напевно виникне запитання, чи не порушуєте ви вимоги ст. 24 КЗпП. Адже призначення голови новоствореного ОСББ розглядають загальними зборами (правлінням) одночасно з питанням створення юридичної особи та затвердженням його статуту. Тобто на етапі державної реєстрації ви вже проінформували держреєстратора, хто у вас буде головою правління! Поспішаємо вас заспокоїти — ви нічого не порушуєте.

Протокол загальних зборів або протокол правління про призначення голови, по суті, є тільки загальною візою на заяві про прийняття на роботу цієї особи. А реєстраційні документи тільки ідентифікують того, хто обійматиме цю посаду після реєстрації підприємства. Адже до реєстрації ОСББ трудові відносини виникнути просто не можуть.

А чи можна з головою укласти строковий трудовий договір? Так, можна. Але обов’язково цей факт відобразіть у протоколі загальних зборів або протоколі засідання правління, яким оформляли його обрання, а також у розпорядженні (наказі) про прийняття на роботу, зазначивши строк, на який укладено трудовий договір.

А тепер давайте поговоримо ще про одну значущу фігуру в ОСББ — про головного бухгалтера (або просто бухгалтера, якщо він один).

Приймаємо на роботу головного бухгалтера (бухгалтера)

ОСББ ведуть бухгалтерський облік та подають фінансову звітність, як і інші підприємства — юридичні особи (п. 1 ст. 2 Закону про бухоблік). При цьому ведення бухгалтерського обліку можливе за одним з наведених варіантів (п. 4 ст. 8 Закону про бухоблік):

— введення до штату ОСББ посади бухгалтера або створення бухгалтерської служби на чолі з головним бухгалтером;

— користування послугами спеціаліста з бухгалтерського обліку, зареєстрованого як підприємець, який здійснює підприємницьку діяльність без створення юридичної особи;

— ведення на договірних засадах бухгалтерського обліку централізованою бухгалтерією або аудиторською фірмою;

— самостійне ведення бухгалтерського обліку та складання звітності безпосередньо головою правління.

У цьому матеріалі розглянемо трудовий варіант ведення бухгалтерського обліку. На жаль, тут ні про які громадські засади й мови бути не може. Адже

роботодавець, який доп стив виконання працівниками своїх трудових зобов’язань на громадських засадах, навіть за їх власним бажанням, грубо порушує вимоги трудового законодавства

Посада головного бухгалтера (бухгалтера) має бути зазначена у штатному розписі ОСББ.

Прийом на роботу стандартний. У загальному випадку він виглядає таким чином:

1) працівник подає заяву про прийняття на роботу та інші документи, необхідні для укладення трудового договору;

2) працівник і роботодавець узгоджують умови та форму трудового договору;

3) заява разом з документами передається голові, який їх розглядає і проставляє відповідну резолюцію;

4) на підставі заяви і відповідно до проставленої резолюції оформляється наказ (розпорядження) про прийняття на роботу, який підписує голова ОСББ;

5) працівник ознайомлюється з наказом (розпорядженням) про прийняття на роботу під підпис;

6) про укладення трудового договору інформують податкові органи шляхом подання Повідомлення до моменту допуску працівника до роботи (див. вище);

7) запис про прийняття на роботу вносять до трудової книжки працівника, якщо це місце роботи є для нього основним.

Головний бухгалтер (бухгалтер) прийнятий. Давайте розглянемо, як оподатковуватиметься його заробітна плата і зарплата голови, якщо він прийнятий за трудовим договором.

Оплата праці та оподаткування

Розміри окладів працівників ОСББ установлюють у штатному розписі в межах затвердженого кошторису ОСББ. При цьому слід урахувати, що їх величина не може бути менше встановленого розміру мінімальної зарплати. Зауважимо, що з

1 травня 2016 року розмір мінімальної заробітної плати дорівнює 1450 грн.

Якщо голова правління або інший працівник працює на 0,5 або на 0,75 ставки, оплата проводиться пропорційно відпрацьованому часу.

Крім того, працівникам ОСББ можуть виплачуватися інші надбавки, премії, матдопомога в межах грошових коштів, визначених кошторисом ОСББ на оплату праці.

Зарплата працівників, які працюють на благо ОСББ, оподатковується в загальному порядку. Тобто з неї утримують ПДФО за ставкою 18 % і ВЗ за ставкою 1,5 %. Нараховану/виплачену зарплату, а також утримані/сплачені ПДФО і ВЗ відображайте в Податковому розрахунку за формою № 1ДФ.

Також не забуваємо про ЄСВ. На зарплату звичайних працівників нараховуємо внесок за ставкою

22 %, а на зарплату працівників-інвалідів — за ставкою 8,41 %. Про нарахований ЄСВ звітуємо шляхом подання звіту за формою № Д4.

Нараховані голові правління та працівникам ОСББ доходи у вигляді зарплати підлягають індексації відповідно до Порядку проведення індексації грошових доходів населення, затвердженого постановою КМУ від 17.07.2003 р. № 1078.

Усі працівники ОСББ є застрахованими особами і мають право на матеріальне забезпечення, передбачене Законом України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Також на них повною мірою поширюється відпускне законодавство.

Висновки

- Голова правління може здійснювати свою діяльність на громадських засадах або за трудовим договором.

- Якщо голову правління приймаєте на роботу за трудовим договором, не забудьте повідомити про це орган ДФС.

Земельні проблеми ОСББ: на роздоріжжі часів

Одним із перших кроків після створення ОСББ має бути передача багатоповерхового будинку на баланс об’єднання. Здавалося б, разом з цим повинні вирішитися й земельні питання. Бо будинок і земля під ним — це як кінь і вуздечка. Як можна правити баским конем, якщо вам забули вручити приналежність для цього? Ось так і з будинком. Як можна забезпечити ефективне управління будинком, якщо незрозуміло, кому належать права на прибудинкову територію. Давайте розберемося, що задумав стосовно цього законодавець і чи існує вже зараз можливість реалізувати його замисел на практиці.

Ігор Хмелевський, податковий експерт

Це може здатися дивним, але в нинішній редакції Закону про ОСББ немає взагалі жодної згадки про землю, крім того, що діяльність таких об’єднань регулюється, зокрема, ЗКУ. Отже, навіть якщо і є у вітчизняному правовому полі якісь «земельні» спецнорми, що стосуються виключно ОСББ, то шукати їх треба перш за все в ЗКУ.

Правовий режим земельних ділянок багатоквартирних будинків урегульовано ст. 42 цього Кодексу. Причому окремо для будинків державної та комунальної власності (див. ч. 1 цієї статті) і для будинків, які перебувають у спільній сумісній власності власників квартир та нежитлових приміщень (ч. 2 ст. 42 ЗКУ).

Але перш ніж заглибитися у вивчення ЗКУ, скажемо ось про що.

Так сталося, що ОСББ на сьогодні — украй різнорідні структури.

У тому сенсі, що одні з них дійсно були утворені з ініціативи знизу, не чекаючи ані появи Закону № 417, ані настання встановленого ним часу «Ч» (01.07.2016 р.). Переважно ці об’єднання з’явилися в новобудовах. А тому таких очевидна меншість.

До масового створення інших підштовхує зазначений Закон. І такі інші ОСББ (назвемо їх «ОСББ-за-примусом» J) спостерігаємо найчастіше у старих багатоповерхівках так званого державного житлового фонду, квартири в яких були приватизовані громадянами згідно із Законом № 2482*.

* Закон України «Про приватизацію державного житлового фонду» від 19.06.92 р. № 2482-XII.

Які земельні проблеми в першої категорії ОСББ? Для відповіді на це запитання пригадаємо, що будь-яке будівництво не могло розпочатися без попереднього узаконення того чи іншого речового права замовника будівництва на ділянку землі, відведену під нього.