Книга: Платіжна картка особиста та корпоративна

Платіжна картка особиста та корпоративна

КПК. Облік картки і придбань з її використанням

Корпоративна платіжна картка (КПК) стала невід’ємним атрибутом багатьох підприємств. Адже така картка дозволяє здійснювати необхідні операції у більш зручний спосіб — витрачати менше часу і обходитися без складання певних документів. Що таке КПК і як обліковується придбання за її допомогою товарів (робіт і послуг) — про це поговоримо у вступному матеріалі.

Максим Нестеренко, податковий експерт

Перед тим як безпосередньо перейти до обліку придбань із використанням КПК, давайте розберемося, що воно таке.

Що таке КПК?

Почнемо з того, що платіжна картка — це електронний платіжний засіб у вигляді емітованої в установленому законодавством порядку пластикової чи іншого виду картки, що використовується для ініціювання переказу коштів з рахунка платника або з відповідного рахунка банку (п. 1.27 ст. 1 Закону про платіжні системи). Метою такого переказу може бути:

— оплата вартості товарів і послуг;

— перерахування коштів зі своїх рахунків на рахунки інших осіб;

— отримання коштів у готівковій формі в касах банків через банківські автомати;

— здійснення інших операцій, передбачених відповідним договором.

Банк, який є учасником платіжної системи і здійснює емісію платіжних карток, може надавати такі картки як фізособам, так і суб’єктам господарювання. Картки, які надаються суб’єктам господарювання, — це корпоративні електронні платіжні засоби, або ж КПК (п. 2 розд. ІІ Положення № 705).

Будь-яка операція, ініційована за допомогою КПК, буде відображена в банківській виписці за тим рахунком, до якого випущена КПК. Тож можна зробити перший висновок:

в обліку підприємства, якому належить КПК, кошти, які знаходяться на такій картці, будуть відображені як такі, щ обліковуються на рахунку підприємства в банку, за яким здійснюються операції з КПК

Контролювати рух коштів за своїм картковим рахунком підприємство може за допомогою виписок банку по цьому рахунку.

Придбання товарів за допомогою КПК

Бухгалтерський облік. Як правило, дата зняття готівки (проведення безготівкових розрахунків) із використанням КПК збігається з датою списання коштів з поточного рахунка, операції за яким можуть здійснюватися з використанням спеціальних платіжних засобів, згідно з випискою банку.

Водночас особливістю платіжних систем (організації платежів за допомогою спеціальних платіжних засобів) є те, що дата фактичного списання коштів з поточного рахунка, операції за яким можуть здійснюватися з використанням спеціальних платіжних засобів, не завжди збігається з датою здійснення операції за допомогою платіжної картки. У момент операції відбувається блокування відповідної суми на зазначеному поточному рахунку, а вже потім — її списання. Причому, залежно від правил платіжної системи, цей період може становити від одного до декількох днів. Для обліку заблокованої суми може бути відкрито спеціальний субрахунок до рахунка 313. На ньому кошти обліковуватимуться до моменту фактичного списання.

До цього карткового рахунка підприємство може мати декілька карток, і вони, за ідеєю, можуть одночасно видаватися різним працівникам. КПК є індивідуальною, тобто її держателем є певна фізична особа і вона не може передати КПК іншому працівнику підприємства. Видачу КПК держателю зазвичай фіксують у журналі, що ведеться на підприємстві у довільній формі.

Оприбуткування ТМЦ, придбаних за допомогою КПК, відбувається в кореспонденції з субрахунком 372 «Розрахунки з підзвітними особами». Зазначене проведення робиться на дату, коли подано і затверджено авансовий звіт. У момент списання заблокованих коштів з КПК заборгованість «закривається». У подальшому придбані ТМЦ відображаються на рахунках класу витрат у періоді їх фактичного використання.

Податок на прибуток. У податковоприбутковому обліку жодних суттєвих особливостей придбання товарів за допомогою КПК немає. База обкладення податком на прибуток формується на підставі бухоблікового фінрезультату (п.п. 134.1.1 ПКУ). Відтак вартість ТМЦ, придбаних за допомогою КПК, відобразиться у витратах підприємства того звітного періоду, в якому їх списано на витрати.

ПДВ. У ПДВ-обліку податковий кредит виникає за загальним правилом «першої події» (п. 198.2 ПКУ).

Але з однією особливістю. Оскільки податкова накладна або її замінник у цьому випадку додаються до авансового звіту, податковий кредит виникає не раніше дати, на яку було подано такий звіт (див. консультацію в БЗ, підкатегорія 101.14).

І якщо ви здійснюєте придбання на суму понад 200 грн. — вимагайте податкову накладну. Бо ж за касовим чеком ви податковий кредит у цьому випадку не отримаєте (п.п. «б» п. 201.11 ПКУ).

Авансовий звіт при придбанні з КПК

Вище ми вже говорили про те, що придбання товарів за допомогою КПК неможливо провести в бухобліку без складання авансового звіту. Тому що саме за допомогою авансового звіту особа, якій видано картку, звітує про використання коштів на КПК. Іншими словами, з облікової точки зору,

надання працівнику КПК ще не означає, що працівнику видали гроші під зві

Але! У подальшому у разі застосування КПК виданими під звіт її держателю будуть кошти, списані з банківського рахунка підприємства у зв’язку зі зняттям готівки в банкоматах або здійсненням безготівкових розрахунків за допомогою картки. Тож саме цю (списану) суму потрібно буде відображати у Звіті як одержану. На відміну, скажімо, від особистої платіжної картки: там Звіт має бути надано на всю суму авансу, перераховану на особистий рахунок працівника.

Крім того, важливим є те, що

особи, які одержали готівку з поточного рахунка за допомогою корпоративних або особистих платіжних карток, використовують її за призначенням без оприбуткування в касі (п. 2.12 Положення № 637

У разі одержання готівки з банківського рахунка із застосуванням КПК до бухгалтерії підприємства, крім іншого, необхідно подати документи, що свідчать про одержання готівки з цього рахунка (п. 2.12

Положення № 637). Такими документами можуть бути чек банкомата, копія видаткового ордера, квитанція платіжного термінала (сліп), квитанція торговельного термінала тощо (див. лист ДПСУ від 06.02.2012 р. № 2292/6/23-50.0214). Але навіть якщо такі документи не подано, бухгалтерія все одно приймає Звіт підзвітної особи і зі свого боку докладає зусиль, щоб підтвердити факт одержання готівки з рахунка (див. лист Міндоходів від 23.09.2013 р. № 11727/6/99-99-19-03-02-15).

Строки подання Звіту про використання підзвітних коштів установлено пп. 170.9.2 і 170.9.3 ПКУ. Якщо аванс видавався із застосуванням КПК, то цей строк складає:

— до закінчення 5-го банківського дня, що настає за днем, у якому працівник придбав товари (роботи, послуги) за дорученням і за рахунок суб’єкта господарювання, який видав гроші під звіт (п.п. «б» п.п. 170.9.2 ПКУ)*, — якщо розрахунки за товари здійснювалися НЕ у відрядженні;

* Незважаючи на те що в абзаці першому п.п. 170.9.3 ПКУ йдеться і про відрядження, і про цивільно-правові дії, далі в пп. «а» і «б» п.п. 170.9.3 ПКУ зазначається тільки про витрати у відрядженнях. Із цього робимо висновок, що п.п. 170.9.3 ПКУ регулює строки подання Звіту про використання підзвітних коштів тільки у випадках здійснення витрат у відрядженнях. Тобто на випадки видачі під звіт коштів на виробничі (господарські) потреби його вимоги не поширюються. А отже, при поверненні коштів, виданих на такі цілі (незалежно від форми видачі підзвітних коштів), діють норми п.п. «б» п.п. 170.9.2 ПКУ.

— до закінчення 3-го банківського дня після закінчення відрядження (п.п. «а» п.п. 170.9.3 ПКУ) — якщо розрахунки за товари здійснювалися у відрядженні готівкою, знятою з використанням платіжних карток;

— не пізніше 10 банківських днів після закінчення відрядження (до 20 банківських днів** за наявності поважних причин) (п.п. «б» п.п. 170.9.3 ПКУ) — якщо розрахунки за товари здійснювалися у відрядженні в безготівковій формі.

** Строк подання Звіту про використання підзвітних коштів подовжується роботодавцем для з’ясування питань щодо виявлених розбіжностей між відповідними звітними документами.

Саме таке роз’яснення щодо строків подання Звіту при застосуванні КПК надає консультація із БЗ, підкатегорія 103.02.

На завершення розглянемо облік придбання товарів за допомогою КПК на прикладі.

Приклад. Підприємство видало працівнику КПК, на яку перерахувало 1000 грн. для придбання ТМЦ. Працівник придбав ТМЦ на суму 960 грн. (у тому числі ПДВ — 160 грн.). На підтвердження придбаних ТМЦ надано чек РРО, податкову накладну і квитанцію платіжного термінала.

| № з/п | Зміст господарської операції | Бухгалтерський облік | ||

| дебет | кредит | сума, грн. | ||

| 1 | Перераховано гроші на поточний рахунок, операції за яким можуть здійснюватися з використанням КПК | 313 | 311 | 1000 |

| 2 | Видано працівнику КПК | У журналі здійснюється запис про видачу платіжної картки працівнику | ||

| 3 | Оплачено ТМЦ за допомогою КПК (кошти блоковано) | 3131 | 313 | 960 |

| 4 | Оприбутковано придбані ТМЦ (складено авансовий звіт) | 20 | 372 | 800 |

| 5 | Відображено суму податкового кредиту до реєстрації ПН | 644/1 | 372 | 160 |

| 6 | Списано кошти з КПК у рахунок оплати ТМЦ | 372 | 3131 | 960 |

| 7 | ПН зареєстровано в ЄРПН | 641 | 644/1 | 160 |

Гадаємо, що про придбання товарів за допомогою КПК сказано вже достатньо. Переходимо до використання КПК і ОПК у відрядженні.

Висновки

- КПК — це платіжний засіб, який видається емітентом (банком) суб’єкту господарювання.

- Використання пра івником коштів з КПК для придбання товарів потребує складання авансового звіту.

- Податковий кредит з ПДВ при придбанні товарів з використанням КПК відображається не раніше дати, на яку складено авансовий звіт.

Відрядження з КПК і ОПК: шукаємо переваги

Забезпечення відрядженого працівника авансом — обов’язок підприємства, який воно може здійснити в готівковій і безготівковій формах. Проте перевага безготівкових розрахунків із застосуванням платіжних карт очевидна: швидкість і простота обслуговування — досить важливі аргументи на їх користь як для працівника, який терміново відбуває у відрядження, так і для того, який затримався в ньому з поважних причин. Ну що ж, поїхали?

Інесса Боярчук, експерт з питань оплати праці

Рішення про відрядження прийняте? Упевнені, за наказом і кошторисом справа не стане! Наступне питання, яке потрібно вирішити: як виплачувати аванс — готівкою з каси чи в безготівковій формі шляхом перерахування на платіжну картку. Ми за другий варіант! Ви з нами? Тоді підприємству необхідно або забезпечити працівників, які часто відряджаються, корпоративними платіжними електронними засобами (далі — КПК), або використовувати особисті платіжні електронні засоби (далі — ОПК) працівників, наприклад, зарплатні ОПК, якщо на підприємстві впроваджено зарплатний проект*. У будь-якому разі радимо зробити свій вибір, вивчивши всі особливості використання КПК і ОПК.

* Про впровадження зарплатного проекту читайте на с. 24.

Дата видачі авансу

Відправляючи працівника у відрядження, підприємство зобов’язане забезпечити його авансом для здійснення там поточних витрат. У який момент грошові кошти вважатимуться виданими під звіт працівнику? Якщо використовується:

— ОПК — це буде дата зарахування грошових коштів на відрядження на особовий рахунок працівника. Як правило, вона збігається з датою списання коштів з поточного рахунка підприємства.

Документ, що підтверджує видачу авансу, — платіжне доручення про перерахування грошових коштів на ОПК працівника;

— КПК — дата списання грошових коштів із застосуванням КПК з рахунка підприємства. Але якщо працівник активно користуватиметься КПК у відрядженні, як же бути з правилом: не видавай новий аванс, доки не отримав звіт за попереднім?! Адже в цьому випадку працівник, по суті, отримує декілька авансів! Цілком правильно. Але всі ці аванси видані на одне відрядження, строк подання звіту за яким іще не настав. А отже, хвилюватися нічого.

Зауважте: на практиці при знятті готівки в банкоматі чи оплаті витрат у безготівковій формі дати проведення операції та списання коштів з картрахунка підприємства можуть не збігатися. Яку з дат прийняти за дату авансу? Вважаємо, що дату списання коштів з картрахунка підприємства.

Витрати у відрядженні

Добові. Добові — це витрати на харчування та фінансування особистих потреб фізичної особи, які, у свою чергу, можуть бути найрізноманітнішими, уключаючи, наприклад, придбання сигарет, лікарських препаратів тощо.

Якщо така купівля здійснена з особистої картки відрядженого працівника, то запитань немає. Але як бути в разі оплати з КПК? Чи можна включити такі витрати до добових? Вважаємо, що можна, але краще в такі ситуації не потрапляти. А все тому, що контролюючі органи можуть наполягати на тому, що це фінансування особистих потреб працівників, яке не має жодного відношення до сум добових. Чим це погано? Вартість таких невідрядних витрат добре «підковані» контролери можуть спробувати перетворити на оподатковуваний дохід працівника.

Щоб уникнути таких «перетворень», попередьте працівника з КПК, щоб він спочатку зняв суму добових готівкою через банкомат, а вже потім витрачав її на власний розсуд. У крайньому випадку за безготівкою можна оплатити ті витрати, що відповідають поняттю «добові» (наприклад, витрати на харчування).

Комісія за зняття готівки. З КПК усе просто — такі витрати є витратами підприємства. І їх суми в авансовому звіті працівника фігурувати не можуть. А ось працівникам, які отримали аванс на ОПК, не так пощастило: комісія за зняття готівки зменшить залишок їх особистих коштів на ОПК. А якщо підприємство вирішить компенсувати ці витрати? Тоді їх сума, збільшена на «натуральний» ПДФО-коефіцієнт, увійде до бази обкладення ПДФО і ВЗ.

Оплата житла. Часто на практиці виникає запитання: чи можна з однієї КПК оплатити проживання декількох осіб, які перебувають спільно у відрядженні? Відповідь на нього в нормативних документах відсутня. І тільки Мінфін у листі від 11.03.2006 р. № 31-26030-12-13/5020 пролив світло на цю ситуацію. Фахівці міністерства вважають таку ситуацію цілком припустимою. Проте працівник, який оплатив вартість проживання колег за рахунок коштів, виданих йому під звіт,

зобов’язаний додати до свого авансового звіту оригінали квитанцій (рахунків) готелів, у яких мають бути зазначені прізвища осіб, за проживання яких здійснено оплату

Крім того, ці документи повинні містити таку обов’язкову інформацію:

— строки проживання в готелі зазначених осіб (тобто кількість діб);

— вартість номерів, у яких проживали такі особи;

— види витрат, уключених до квитанцій (рахунків).

Доданий документ на загальну суму без перелічених вище реквізитів не може бути прийнятий до заліку.

Строки подання звіту

Про що часто забувають працівники, повернувшись з відрядження, змушуючи неабияк понервувати бухгалтерію? Правильно, про строки подання авансового звіту заформою, затвердженою наказом Міндоходів від 28.09.2015 р. № 841.

У які строки його потрібно подати? У загальному випадку протягом 5 банківських днів, що настають за днем закінчення відрядження (п.п. 170.9.2 ПКУ).

Але для операцій із застосуванням КПК ПКУ встановлено спеціальні строки подання звітності:

— якщо працівник знімав готівку, він подає авансовий звіт до закінчення 3-го банківського дня після завершення відрядження (п.п. «а» п.п. 170.9.3 ПКУ);

— якщо працівник розраховувався у відрядженні у безготівковій формі — не пізніше за 10-й банківський день після завершення відрядження (п.п. «б» п.п. 170.9.3 ПКУ). За наявності поважних причин (розбіжностей у звітних документах) за рішенням керівника строк подання звіту продовжують до 20 днів. Власникам же ОПК спеціальні строки не встановлено, а отже, в їх випадку логічно застосовувати загальний 5-денний строк подання авансового звіту. Проте в податківців своя думка з цього приводу. Вони вважають, що при знятті готівки з використанням ОПК відзвітувати слід протягом 3 днів, як і при використанні КПК (див. лист ДПС від 06.12.2012 р. № 2292/6/23-50.0214). Але якщо продовжити їх думку, то звітувати за безготівковими розрахунками з використанням ОПК так само необхідно у строк до 10 (20) днів. На наш погляд, ця точка зору не відповідає вимогам ПКУ. Водночас, якщо ви не готові сперечатися з податківцями, радимо врахувати їх думку.

Зазначаємо в авансовому звіті отриману суму

Працівники, які у відрядження виїхали з КПК, звітують за коштами, списаними з поточного рахунка підприємства за допомогою КПК. За невитраченими коштами, що залишилися на КПК, працівник звітувати не повинен.

А ось

працівникам, які отримали аванс на відрядження на ОПК, звітувати доведеться за всією сумою авансу

Аванс, перерахований на ОПК, вважається виданим під звіт, незалежно від того, був він використаний працівником чи ні.

Важливо! За наявності надміру витрачених коштів їх сума повертається платником податків до каси або зараховується на банківський рахунок підприємства до або під час подання авансового звіту.

Підраховуємо витрати, додаємо документи

До авансового звіту працівник, який отримав аванс на КПК або ОПК, має додати:

— розрахункові документи (касовий чек, товарний чек, розрахункову квитанцію, проїзний документ, рахунок готелю, багажну квитанцію, страховий поліс тощо), що підтверджують факт продажу товарів, надання послуг;

— документи, що підтверджують зняття готівки або факт безготівкового розрахунку за допомогою платіжної картки (квитанцію (сліп) платіжного терміналу, чек банкомату (п. 2.12 Положення № 637)).

Крім того, банк надає підприємству виписки за поточним рахунком, операції за яким здійснюються з використанням КПК.

Підтвердні документи повинні містити обов’язкові реквізити (п. 7 розд. VII Положення № 705):

— дату, час і вид операції;

— суму і валюту операції;

— суму комісії;

— реквізити платіжної картки;

— ідентифікатор платіжного пристрою;

— код авторизації операції.

А якщо з якихось причин працівник не зняв готівку в банкоматі, а скористався власними готівковими

коштами? Тоді документи, що підтверджують зняття готівки, можуть бути відсутніми. У цьому випадку досить оригіналів розрахункових документів, що підтверджують факт оплати наданих йому послуг, тобто немає підстави для невизнання таких витрат.

Рахуємо «Разом»

Рідко коли витрати з відрядження копійка в копійку збігаються із сумою виданого авансу. Як правило, хтось комусь залишається винним.

Якщо витрати на відрядження за авансовим звітом менше виданого авансу, працівник повинен повернути залишок коштів до або під час затвердження авансового звіту (п.п. 170.9.2 ПКУ).

Не повернені вчасно надмірно витрачені кошти будуть для порушника додатковим благом і потраплять до його оподатковуваного доходу. Розрахунок ПДФО з такої суми здійснюють в авансовому звіті. А ось для ВЗ там місця не знайшлося.

А якщо витрати на відрядження більше отриманого авансу? Тоді підприємство зобов’язане погасити заборгованість перед працівником. Яким чином?

Готівкою через касу підприємства або в безготівковій формі, пер рахувавши кошти на його ОПК

А ось безпосередньо з КПК таку заборгованість гасити не можна. Зняті таким чином кошти вважатимуться виданими під звіт (п. 2.12 Положення № 637).

Бухгалтерський облік

Для операцій за КПК підприємства відкривають окремий додатковий поточний рахунок у банку або використовують наявний поточний, розширюючи його можливості. Але, як правило, на практиці підприємства вважатимуть за краще мати додатковий поточний рахунок для операцій з КПК, на який перераховуватимуться певні суми коштів, спеціально виділених держателю КПК на госппотреби або відрядження. Очевидно, що за такого підходу грошові кошти, перераховані на поточний рахунок, операції за яким можуть здійснюватися з використанням спеціальних платіжних засобів, логічно обліковувати на субрахунку 313 «Інші рахунки в банку в національній валюті». Саме з цих положень і виходитимемо, ілюструючи порядок відображення операцій із застосуванням платіжних карток на прикладі.

Приклад. Згідно з наказом про відрядження від 30.05.2016 р. начальник відділу збуту перебував у відрядженні з 06 по 10 червня 2016 року. На поточний рахунок, операції за яким можуть здійснюватися з використанням КПК, 01.06.2016 р. було перераховано суму 5000,00 грн. Цього ж дня працівнику видано КПК.

Грошові кошти в сумі 1500,00 грн. зняті працівником готівкою в банкоматі 01.06.2016 р. зі сплатою комісії в розмірі 15,00 грн. Крім того, із застосуванням КПК через платіжний термінал 07.06.2016 р. було оплачено вартість проживання в готелі в розмірі 3150,00 грн.

Після повернення з відрядження працівником складено Звіт, який було затверджено 14.06.2016 р. в сумі 4350,00 грн., у тому числі ПДВ — 588,33 грн.

Бухгалтерський облік операцій з використанням КПК розглянемо в таблиці:

| № з/п | Дата | Зміст господарської операції | Бухгалтерський облік | ||

| Дт | Кт | сума, грн. | |||

| 1 | 01.06.2016 | Перераховано кошти на окремий поточний рахунок для розрахунків з КПК | 313 | 311 | 5000,00 |

| 2 | 01.06.2016 | Видано КПК працівнику | В аналітичному обліку робиться запис про видачу картки працівнику | ||

| 3 | 14.06.2016 | На підставі затвердженого Звіту витрати на відрядження включено до витрат на збут | 93 | 372 | 3761,67 |

| 4 | 14.06.2016 | Відображено суму податкового кредиту до реєстрації податкових накладних | 644/1 | 372 | 588,33 |

| 5 | 14.06.2016 | Податкові накладні зареєстровано в ЄРПН | 641 | 644/1 | 588,33 |

| 6 | 14.06.2016 | Повернено до каси залишок невикористаних грошових коштів (1500,00 грн. + 3150,00 грн. 4350,00 грн.) | 301 | 372 | 300,00 |

| 7 | 14.06.2016 | Повернено КПК працівником | В аналітичному обліку робиться запис про повернення КПК працівником | ||

| На підставі банківської виписки відображено операції за поточним рахунком для розрахунків КПК | |||||

| 8 | 01.06.2016 | Заблоковано суму, отриману працівником готівкою в банкоматі | 3131 | 313 | 1500,00 |

| 9 | 01.06.2016 | Заблоковано комісію банку | 3131 | 313 | 15,00 |

| 10 | 02.06.2016 | Списано суму, отриману працівником готівкою в банкоматі | 372 | 3131 | 1500,00 |

| 11 | 02.06.2016 | Списано комісію банку | 92 | 3131 | 15,00 |

| 12 | 07.06.2016 | Списано грошові кошти на оплату проживання в готелі | 372 | 313 | 3150,00 |

Висновки

- Для відряджених, аванс яким було перераховано на КПК, установлено спеціальні строки подання авансового звіту.

- Для компенсації витрат за відрядженням з використанням КПК, крім «стандартних» документів, до авансового звіту необхідно додати документи, що підтверджують зняття готівки з КПК або факт безготівкового розрахунку.

- Гасити заборгованість за відрядженням перед працівником безпосередньо через КПК заборонено.

КПК у закордонному відрядженні

З корпоративною платіжною карткою (КПК) зручно відправити працівника і у відрядження за кордон. Важливий плюс: щоб забезпечити працівника авансом, не потрібно возитися з отриманням/ поверненням валютної готівки. Та і гроші, як-то кажуть, у повній цілості гріють душу підприємства аж до моменту їх списання з КПК. Щоправда, тут є свої особливості, у тому числі і в обліку. Давайте розберемося.

Наталія Адамович, податковий експерт

Перш ніж відправити працівника у закордонне відрядження з КПК, його обов’язково слід проінструктувати, на що можна використовувати валюту (знімати або розраховуватися за безготівкою), а на що ні. Знання цих правил працівником значно полегшить вчену роботу бухгалтера.

На що можна витратитися з КПК

Орієнтуючись на норми абз. 2 п. 8.3 розд. 8 Інструкції № 492, витрачати суми з КПК в іноземній валюті працівнику, який відряджається, можна виключно (!) за такими напрямами:

1) знімати за кордоном (за межами України) готівку для оплати витрат на відрядження;

2) здійснювати розрахунки в безготівковій формі за кордоном (за межами України), що пов’язані з:

— витратами на відрядження;

— витратами представницького характеру;

— оплатою експлуатаційних витрат, пов’язаних з утриманням та перебуванням повітряних, морських, автотранспортних засобів за межами України.

І ще одне, про що неодмінно слід попередити працівника. Повертати невикористану готівку слід у тій валюті , що бул а знята з корпора тивної картки. Щоправда, Мінфін у листі від 08.01.2014 р. № 31-07250-06-29/19 пояснив, що повертати невикористану готівку можна до каси підприємства в нацвалюті країни відрядження або у вільно конвертованій валюті. А тепер про заборони.

Заборони для розрахунків КПК

Оскільки КПК видано для відрядження, то зрозуміло, що й витрачати з неї можна тільки для цих цілей. Проте буває так, що додатково працівник отримує купу завдань, які повинен виконати у процесі відрядження (купити зразки чи рідкісні матеріали), або ж затримується там на довше.

Тому тут як підприємству, так і працівнику слід пам’ятати і знати про заборони, що стосуються розрахунків з КПК, продиктованих перш за все п. 8.3 розд. 8 Інструкції № 492.

1. Виходячи з наведених вище дозволених напрямів використання коштів з КПК (а саме зняття/безготівкові розрахунки з КПК тільки за межами України), іноземна валюта з поточного валютного рахунка підприємства не може бути знята готівкою із застосуванням КПК через банкомат на території України.

2. З КПК можуть здійснюватися тільки операції з рахунка суб’єкта господарювання. Тобто витратитися на себе поза витратами на відрядження працівнику не можна.

Та і з добовими (витратами на харчування та фінансування особистих потреб фізичної особи, які можуть бути найрізноманітнішими, уключаючи купівлю сигарет, сувенірів тощо) краще бути обережним.

Щоб уникнути всякого роду претензій, краще, щоб працівник суму добових, перш ніж витратити, знімав готівкою через банкомат

3. За допомогою КПК юрособам гроші зі свого поточного рахунка заборонено використовувати для отримання зарплати та інших виплат соціального характеру. Тобто перебуваючи в закордонному відрядженні, працівник не зможе отримати з КПК свою зарплату або жодну матеріальну допомогу від підприємства.

4. Не можна використовувати КПК для проведення розрахунків за зовнішньоторговельними договорами (контрактами). Тобто використовувати КПК для придбання за кордоном товарів, у тому числі і їх зразків, робіт, послуг у нерезидентів не можна. Не рахуються, звичайно ж, витрати в безготівковій формі, що пов’язані з витратами на відрядження або витратами представницького характеру.

Пов’язано це з тим, що розрахунки між резидентами і нерезидентами в іноземній валюті в межах торгового обігу проводяться виключно через уповноважені банки, тобто за особливою процедурою (ст. 7 Декрету № 15-93). На це звертають увагу і податківці (див. категорію 109.13 БЗ).

Гривнева КПК

Для направлення працівника у відрядження не обов’язково, щоб КПК була відкрита у валюті. Гривнева КПК може використовуватися і за кордоном — при розрахунках її операції просто конвертуються у валюту країни. Щоправда, про цю можливість слід спершу дізнатися в банку.

Так, якщо працівнику для закордонного відрядження видано гривневу КПК (з можливістю конвертації у валюту країни відрядження), то рух коштів за картковим рахунком відбуватиметься у гривнях. Тобто у виписці банку фігуруватимуть гривневі суми. Тому в такому разі перераховувати понесені витрати за курсом НБУ буде не потрібно.

Щоправда, тут слід урахувати, що після повернення з відрядження працівник до авансового Звіту може додати деякі рахунки у валюті. У такому разі суму витрат за такими рахунками визначають (валюту перераховують) за курсом НБУ на дату затвердження авансового Звіту.

При цьому якщо в підприємства немає валютного рахунка, то невитрачену готівку, зняту в закордонному відрядженні з гривневої КПК, працівник може повернути у гривнях.

Інвалютна КПК

Згідно з п. 6 П(С)БО 21 у разі здійснення авансових платежів в іноземній валюті вартість отриманих активів (робіт, послуг) визначається за сумою авансового платежу із застосуванням валютного курсу НБУ на дату сплати авансу.

Грошові кошти, що перебувають на поточному рахунку підприємства (підприємця), операції за якими можуть здійснюватися з використанням КПК, не вважаються виданими під звіт до моменту, поки держатель КПК (довірена особа) не зніме або не розрахується за витрати, визначені в п. 8.3 Інструкції № 492.

Тільки списані грошові кошти з карткового рахунка вважаються виданими під звіт відрядженому працівнику — держателю КПК.

Саме на дату списання коштів з карткового рахунка і слід застосовувати курс НБУ для перерахунку виданих під звіт відрядних коштів у гривні

Тобто дивлячись на виписку банку за картковим рахунком, на дату затвердження авансового Звіту, витрати на відрядження слід визнавати за курсами НБУ, що діяли на дати списання (!) коштів з валютної КПК.

Про відображення в обліку витрат на відрядження, які виявилися більше/менше знятої з КПК валюти, див. у табл. 1 на с. 12.

Таблиця 1. Формування витрат при закордонному відрядженні з валютною КПК

| № з/п | Витрачено в закордонному відрядженні/списано коштів з КПК | Порядок визнання витрат, курси НБУ та курсові різниці |

| На дату затвердження авансового Звіту: | ||

| 1 | Витрати на відрядження: | |

| 1.1 | — у межах авансу | Визнаються витратами за курсами НБУ, що діяв на дати списання (!) коштів з КПК (видачі авансу) |

| 1.2 | — понад аванс, тобто на суму витрачених працівником власних коштів (працівник зняв з КПК менше валюти, ніж витратив) | Визнаються витратами за курсом НБУ, що діяв дату затвердження авансового Звіту. Виникає заборгованість підприємства перед працівником. Розрахунки з працівником здійснюють у національній валюті України (гривнях) за офіційним курсом НБУ, установленим на день погашення боргу (п. 19 розд. III Інструкції № 59, п. 2.5 Правил № 200, консультація в підкатегорії 109.19 БЗ). Важливо! На дату погашення заборгованості перед працівником може виникнути різниця (якщо курс НБУ на дату погашення боргу відрізняється від курсу НБУ на дату затвердження авансового Звіту). |

| 1.3 | — сума знятих і невитрачених коштів з КПК (працівник зняв з КПК валюти більше, ніж витратив) | Перетворюється на монетарний борг працівника перед підприємством. Невитрачений залишок валютних коштів працівник повинен повернути до каси підприємства до або під час подання авансового Звіту (п.п. 170.9.2 ПКУ). Причому в тій валюті, що була знята з КПК (див. лист Мінфіну від 08.01.2014 р. № 31-07250-06-29/19) |

| Курсові різниці | ||

| На дату погашення боргу працівником розраховується КР (якщо курс НБУ на дату погашення боргу відрізняється від курсу НБУна дати списання коштів з КПК). Щоправда, якщо між цими подіями настає дата балансу, то КР, звісно, розраховують і на дату балансу. Тоді при розрахунку такі КР використовують курс НБУ на дату балансу (п. 8 П(С)БО 21) | ||

Якщо на момент затвердження авансового Звіту списання витрачених у відрядженні коштів з КПК не відбулося, то витрати в бухобліку показують за курсом НБУ на дату затвердження Звіту (п. 5 П(С)БО 21).

Облік розрахунків за валютною КПК

Залежно від правил платіжної системи період між блокуванням коштів на рахунку та їх списанням може становити від одного до декількох днів. Для розділення сум, заблокованих на поточних валютних рахунках підприємства, і грошових коштів, доступних для використання, можна ввести додаткові аналітичні рахунки до субрахунку 314, наприклад: 3141 «Грошові кошти, доступні для використання із застосуванням КПК» і 3142 «Грошові кошти, заблоковані в результаті операцій з КПК». Розглянемо приклад.

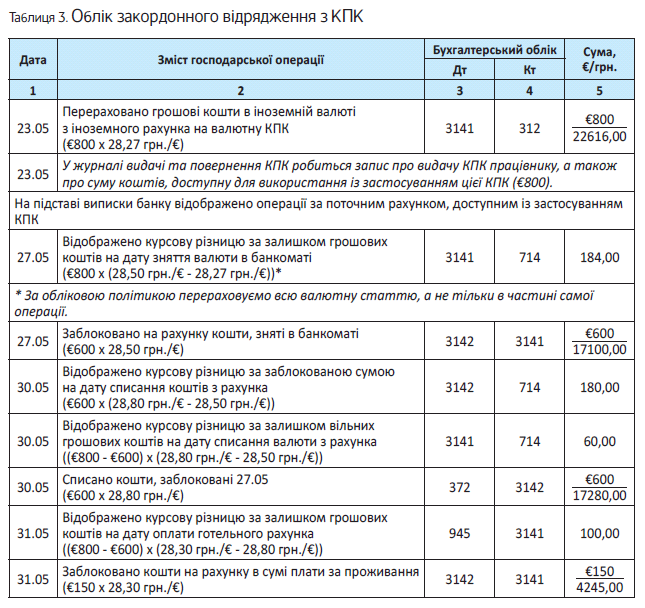

Приклад. Працівник апарату управління направлений у відрядження до Німеччини. 23.05.2016 р. на поточний рахунок у євро, операції за яким можуть здійснюватися з використанням КПК, перерахували 800 євро.

Під час відрядження працівник:

— 27.05.2016 р. зняв €600 готівкою в банкоматі. Фактичне списання з рахунка здійснено 30.05.2016 р.;

— 31.05.2016 р. розрахувався через термінал за проживання в готелі €150. Фактичне списання з рахунка здійснено 03.06.2016 р.

Після повернення з відрядження працівник 02.06.2016 р. подав Звіт, який того ж дня було затверджено в сумі €700. Невитрачену частину авансу €50 працівник повернув до каси підприємства в день подання Звіту.

Курс НБУ на дати операцій з КПК у закордонному відрядженні див. у табл. 2.

Таблиця 2. Курси НБУ на дати операцій

| Дата | Курс НБУ, грн./€ |

| 23.05.2016 р. | 28,27 |

| 27.05.2016 р. | 28,50 |

| 30.05.2016 р. | 28,80 |

| 31.05.2016 р. | 28,30 |

| 02.06.2016 р. | 28,10 |

| 03.06.2016 р. | 28,15 |

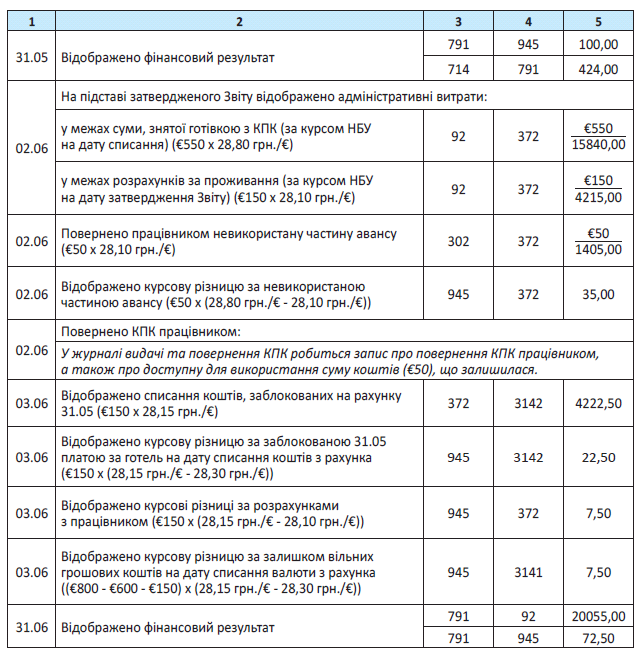

У бухгалтерському обліку операція відображається, як показано в табл. 3.

Сподіваємося, наші підказки допоможуть розібратися з обліковими особливостями КПК при її використанні в закордонному відрядженні.

Висновки

- Для перерахунку у гривні виданих під звіт коштів на відрядження слід застосовувати курс НБУ на дату їх списання з карткового рахунка.

- Якщо працівник використав у відрядженні свої валютні кошти, то витрати визнаються за курсом НБУ, що діяв на дату затвердження авансового Звіту, а розрахунок проводять у гривнях за курсом НБУ на день погашення боргу.

Продаємо товар із розрахунком БПК

Банківська платіжна картка (БПК) — зручна річ. Не обтяжуючи себе готівкою при розрахунках, її зручність визнають і покупці, і продавці. Хто і коли повинен застосовувати платіжні термінали, як правильно проводити розрахунки через них, а також про облікові особливості розрахунків з БПК ми зараз і поговоримо.

Наталія Адамович, податковий експерт

РРО і термінал — не розлий вода

Відповідно до п. 14.19 Закону № 2346 суб’єкти господарювання зобов’язані забезпечувати можливість здійснення держателями БПК розрахунків за продані товари (надані послуги) з використанням БПК не менше трьох платіжних систем, однією з яких є багатоелементна платіжна система, платіжною організацією якої є резидент України.

Щоправда, «обов’язковість» використання стосується тільки суб’єктів господарювання, які здійснюють діяльність у сфері продажу товарів, громадського харчування та послуг і використовують РРО (п. 1 постанови № 878).

Отже, якщо ви використовуєте РРО, то повинні неодмінно обзавестися і терміналом

А коли РРО декілька, то кількість платіжних терміналів має становити не менше 50 % кількості РРО.

Не використовувати термінали можуть:

1) особи, які не зобов’язані застосовувати РРО.

Це єдиноподатники групи 1, а також фізособи-підприємці груп 2 і 3, обсяг доходу яких протягом календарного року не перевищує 1 млн грн. (п. 296.10 ПКУ, п. б ст. 9 Закону про РРО).

Однак такі особи обзавелися РРО добро вільно, ми вважаємо, що можна обійтися і без термінала. Проте податківці мають на це протилежну точку зору (див. лист Міндоходів від 26.02.2014 р. № 3737/6/99-99-18-03-01-15). Тому краще замість РРО використовувати інший пристрій, що може вести облік платежів і не входить до переліку РРО;

2) підприємства торгівлі з торговельною площею до 20 кв. м (крім АЗС); суб’єкти господарювання, які здійснюють госпдіяльність у населених пунктах з чисельністю населення менш ніж 25 тис. осіб, а також заклади громадського харчування закритого типу, які обслуговують певний контингент споживачів (зокрема, особовий склад Збройних Сил України та інших військових формувань, студентів, учнів і викладачів вищих, професійно-технічних, загальноосвітніх навчальних закладів, працівників промислових підприємств).

Хоча і перші, і другі за власним бажанням можуть без проблем установити термінали і тішити клієнтів-покупців розрахунками з БПК (див. лист Міністерства економічного розвитку і торгівлі України від 07.02.2013 р. № 3501-06/4370-1).

Причому це, у свою чергу, не зобов’язує безРРОшників-звільненців використовувати РРО (див. лист ГУ ДФС в Одеській області від 09.03.2016 р. № 209/Р/15-32-14-06-10, консультацію в підкатегорії 109.10 БЗ).

Документи при розрахунку БПК

При проведенні розрахунків через термінал покупцю необхідно видати два документи:

1) документ термінала — квитанцію* (про її зміст див. п. 7 розд. VII Положення № 705). У квитанції термінала не наводиться інформація про кількість проданого товару (послуги). Тому розглядати її як розрахунковий документ, що підтверджує факт продажу товарів у розумінні ст. 2 Закону про РРО, не можна;

* Проводити прийняття банківських карток можна не тільки за допомогою електронних терміналів, а й із застосуванням іншого «застарілого» механічного пристрою — імпринтера. У цьому випадку торговець видає не квитанцію, а сліп, форма якого визначається платіжною системою.

2) розрахунковий документ (якщо застосовується РРО — чек РРО, інакше — розрахункова квитанція, товарний чек, квитанція про оплату тощо).

Розрахунки БПК через Інтернет і термінал

Способи безготівкового розрахунку з використанням карток продавцем можуть бути запропоновані різні. Це й оплата на сайті магазину через LiqPay, PayPal тощо. Чи потрібно застосовувати в цьому випадку РРО? Судячи з формулювання оновленого п. 2 ст. 3 Закону про РРО, потрібно. Схоже, що фіскали саме так розуміють змінену норму (див. листи ДФСУ від 10.02.2015 р. № 4315/7/99-99-22-07-03-17 і від 30.03.2015 р. № 6556/6/99-99-22-07-03-15).

Необхідність застосовувати РРО при оплаті на сайті продавця пов’язана з тим, що розрахунки в таких випадках здійснюють з використанням БПК.

І неважливо, що виручку від еквайєра продавець отримає одразу на поточний рахунок, оскільки покупець здійснював оплату саме з використанням карток.

Вибивати чек РРО в такому разі було б логічно при отриманні позитивного результату авторизації з номером замовлення, тобто коли приходить підтвердження платежу банком — емітентом платіжної картки покупця. Але на практиці зробити це складно, адже для цього потрібно постійно відстежувати надходження такої інформації. Сподіваємося, що в податківців з’явиться ліберальна думка з цього приводу і вони дадуть продавцям час, протягом якого можна «запізнитися» із застосуванням РРО.

Видати чек покупцю потрібно при передачі йому товарі

При цьому спосіб доставки значення не має. Наприклад, чек може бути вкладено в посилку або передано у руки покупцю при самовивезенні.

Виняток стосується інформаційно-консультаційних послуг, а також комп’ютерних та інших програм, що передаються за допомогою мережі Інтернет: «якщо не визначено місце розрахунків, здійснених на підставі рахунка в безготівковій формі за допомогою платіжних карт Visa і MasterCard при наданні інформаційно-консультаційних послуг, отриманні комп’ютерних та інших програм за допомогою мережі Інтернет, РРО не використовується».

Що стосується здійснення розрахунків за товари (послуги) готівкою через платіжний термінал банку, для покупця такі розрахунки будуть у готівковій формі, а для продавця — в безготівковій. Річ у тім, що платіжний термінал, по суті, виконує функції каси банка, до якої покупець вносить гроші для їх зарахування на поточний рахунок продавця товарів (послуг). Тому продавець при такій формі розрахунку не приймає готівку від покупця. Ці розрахунки так само проходять у безготівковій формі, проте при цьому продавець БПК у місці реалізації своїх товарів не приймає. Отже, і в цій ситуації проводити ці операції через РРО не потрібно.

Облік продажів із розрахунками БПК

Пробивши розрахункову операцію через РРО з оформленням фіскального касового чека (ф. № ФКЧ-1) на повну суму вартості товару, продавець відображає дохід від його реалізації записом за Дт 331 «Грошові документи в національній валюті в кореспонденції» і кредитом субрахунка 702 «Дохід від реалізації товарів».

Одночасно, тобто на дату оформлення відповідного рахунка (товарного чека), у підприємства виникають і податкові зобов’язання з ПДВ (п. 187.5 ПКУ).

При оплаті товару БПК грошові кошти, списані з карткового рахунка покупця, надійдуть на рахунок продавця не одразу. Зазвичай розрив у часі укладається у три банківські дні. Строки розрахунків між банком-еквайєром і суб’єктом господарювання визначаються в договорі еквайрингу (п. 3 розд. V постанови № 705).

Доти, доки грошові кошти не надійдуть на рахунок підприємства, їх слід обліковувати на субрахунку 333 «Грошові кошти в дорозі в національній валюті»

Отримання грошових коштів від банка-еквайєра (їх зарахування на поточний рахунок) відображається за Дт 311 і Кт 333.

Не забудьте про комісію банка-еквайєра. За послуги з еквайрингу (обслуговування торговців, які проводять розрахунки БПК) банк-еквайєр справляє комісійну винагороду. Її розмір обов’язково має бути зазначений у договорі. Традиційно його встановлюють у відсотках від суми проведених через платіжний термінал розрахунків. Комісія за обслуговування розрахунків з БПК знову ж таки, як домовилися, може як сплачуватися окремо, так і списуватися із суми коштів, що зараховуються на рахунок підприємства.

Суму комісійної винагороди, як утриманої банком-еквайєром, так і виплачуваної окремо, підприємство відображає у складі витрат на рахунку 92 «Адміністративні витрати». Це прямо випливає з п. 18 П(С)БО 16 і п. 4 ст. 2.9 Методрекомендацій № 145: до адмінвитрат зараховують плату за розрахунково-касове обслуговування та інші послуги банку.

Облік продажу товарів із розрахунками БПК

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відображено реалізацію товарів з розрахунками через БПК | 331 | 702 | 10000,00 |

| 2 | Відображено податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 2000,00 |

| 3 | Передано реєстр сліпів або платіжних квитанцій банкуеквайєру, що підтверджують оплату через БПК | 333 | 331 | 12000,00 |

| 4 | Зараховано грошові кошти на поточний рахунок за мінусом комісії банку | 311 | 333 | 11832,00 |

| 5 | Відображено комісію банку (1,4 %) | 92 | 333 | 168,00 |

| 6 | Списано собівартість реалізованого товару (умовно) | 902 | 282 | 7000,00 |

| 7 | Списано суму реалізованої торговельної націнки (згідно з розрахунком) | 285 | 282 | 5000,00 |

| 8 | Відображено фінансовий результат: | |||

| — суму доходу, отриманого від реалізації товару | 702 | 791 | 10000,00 | |

| — суму комісії банку | 791 | 92 | 168,00 | |

| — собівартість реалізованого товару | 791 | 902 | 7000,00 | |

Податок на прибуток. Доходи і витрати з податку на прибуток відповідатимуть доходам і витратам, що відображені в бухгалтерському обліку та сформували фінрезультат — об’єкт обкладення податком на прибуток.

Єдиний податок. Що стосується платників єдиного податку, то вони оподатковуваний дохід відображають на дату надходження коштів на поточний рахунок, оскільки оплата БПК прирівнюється до безготівкової форми розрахунків (пп. 292.1 і 292.6 ПКУ).

При цьому якщо сума грошових коштів від продажу товарів надходить на рахунок підприємства за мінусом комісії банку, то дохід відображається в повній сумі продажу, а не за вирахуванням комісії банку. Адже, як наполягають податківці, якщо при здійсненні розрахунків за товари (роботи, послуги) з використанням платіжних терміналів із суми виручки банком утримується комісійна винагорода за послуги з розрахункового обслуговування, то доходом є повна сума виручки, тобто з урахуванням комісії, утриманої банком (див. підкатегорію 108.01.02 БЗ).

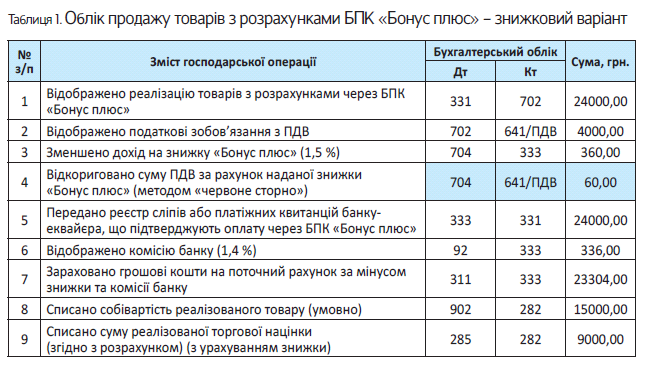

Розрахунки платіжними картками «Бонус плюс»

Поговоримо про бонусні програми, в яких задіяне досить широке коло підприємств торгівлі, громадського харчування та послуг, що приймають до оплати бонусні платіжні картки. У народі така програма знижок має назву «Бонус плюс». Про те, що це за програма, як вона працює і як правильно підприємствам торгівлі, громадського харчування і послуг брати участь у ній без шкоди для себе, розповімо в цьому матеріалі.

Наталія Адамович, податковий експерт

Що таке програма «Бонус плюс»

Суть цієї бонусної програми така: у ній беруть участь троє учасників: (1) суб’єкт господарювання — продавець товарів (робіт, послуг), який приймає від споживачів спеціальні платіжні засоби — банківські платіжні картки (БПК), тобто в якого встановлено платіжний термінал; (2) покупець — держатель бонусної картки; (3) банк — емітент такої бонусної картки.

Банк проводить емісію платіжних карток, які можуть брати участь у бонусній програмі, надаючи їх держателям платіжних карток — фізичним особам.

Суб’єкт господарювання укладає з банком — емітентом БПК договір, згідно з яким суб’єкт господарювання зобов’язується надавати бонуси (знижки) у певному відсотку від суми покупки всім покупцям, які розраховуються за них за допомогою БПК. За умовами договору,

знижку на товари/послуги надає без осередньо суб’єкт господарювання

Як правило, бонуси — певний відсоток (може бути від 1 % до 20 %), що розраховується від суми здійснених покупок, — зараховуються на бонусний рахунок держателя картки після здійснення витратних операцій у терміналах мережі.

Банк дає тільки можливість технічно реалізувати цю бонусну програму через установлений термінал:

— при купівлі товару в момент розрахункової операції з рахунка держателя бонусної картки (з банківської картки), що розрахувався через POS-термінал, списує повну вартість товару (без урахування знижки);

— протягом декількох днів на рахунок суб’єкта господарювання — продавця в оплату проданого товару перераховує вартість товару з урахуванням знижки;

— на спеціальний бонусний рахунок держателя бонусної платіжної картки зараховує суму самої знижки — бонус.

Витратити накопичені бонуси покупець — держатель БПК може або в того самого суб’єкта господарювання — продавця, або в іншого суб’єкта господарювання — продавця, який бере участь у такій бонусній програмі.

За своєю суттю бонус є продажем зі знижкою. Та й договори оформляються так, що в них фігурує саме знижка (чітко зазначається, що бонус виникає за рахунок знижки, яка надається торговельною точкою).

Водночас деякі торговельні підприємства, що беруть участь у програмі «Бонус плюс», є обережними і розцінюють суми нарахованих бонусів (недоплату за проданий товар) як комісію банку-еквайєра.

Нижче ми розглянемо обидва варіанти.

Документи при розрахунку

Продаж товару з розрахунками за допомогою БПК оформляється фіскальним касовим чеком за ф. № ФКЧ-1* і квитанцією (сліпом).

* Нову форму фіскального чека затверджено наказом Мінфіну від 21.01.2016 р. № 13.

При цьому сліп міститиме:

— загальну суму покупки (без урахування бонусу), що списується з рахунка держателя платіжної картки;

— суму бонусу (тобто фіксований відсоток знижки, яка перекладається на спеціальний бонусний рахунок держателя платіжної картки, а по суті повертається покупцю);

— підсумкову суму (за вирахуванням бонусу), що надалі й зараховується на рахунок суб’єкта господарювання за проданий товар.

Основним розрахунковим документом є чек РРО, який буде складено на повну вартість товару (без урахування знижки) (п. 2 ст. 3 Закону про РРО).

«Бонус плюс» — знижка підприємства

На дату проведення розрахунку через РРО, а саме оформлення фіскального касового чека (ф. № ФКЧ-1) на повну суму вартості товару, продавець відображає дохід від реалізації (тобто кредитує субрахунок 702 «Дохід від реалізації товарів»).

Одночасно на дату оформлення відповідного рахунка (товарного чека) у підприємства виникають податкові зобов’язання з ПДВ (п. 187.5 ПКУ). ПДВ необхідно нарахувати на повну вартість товару, оскільки при застосуванні системи знижок «Бонус плюс» у чеку РРО товари зазначаються в повній (без урахування знижки) вартості.

Далі продавець суму бонусів повинен відняти від доходу, показавши їх за дебетом субрахунку 704 «Вирахування з доходу».

Одночасно підприємство має право скоригувати податкові зобов’язання з ПДВ виходячи з вартості товару з урахуванням бонусної знижки. Зробити це слід згорнуто, тобто показавши в підсумковій податковій накладній суму ПДВ за даними Z-звіту, але вже з урахуванням наданої знижки.

Розглянемо приклад.

Приклад 1. Торговельне підприємство бере участь у програмі «Бонус плюс», за якою держателі бонусних БПК при оплаті товарів отримують бонус у сумі 1,5 % від здійсненої купівлі. За день у підприємства обсяг від продажу товарів, розрахунки за якими здійснено за платіжними картками, що беруть участь у бонусній програмі, становить 24000 грн. (у тому числі ПДВ — 4000 грн.).

З цього обсягу:

— знижка «Бонус плюс» (1,5 %) становить 360 грн. (24000 грн. х 1,5 %);

— комісія банку (1,4 %) — 336 грн. (24000 грн. х 1,4 %).

Податок на прибуток. Доходи та витрати з податку на прибуток відповідатимуть доходам і витратам у бухгалтерському обліку, оскільки розд. III ПКУ не передбачає коригувань бухгалтерського фінансового результату на суми знижок.

Єдиний податок. Відповідно до п. ПКУ як у юросіб, так і у фізосіб — платників єдиного податку до складу доходу включається будь-який дохід, що надходить протягом звітного періоду, у грошовій (готівковій чи безготівковій) формі.

Згідно з п. 292.6 ПКУ датою отримання доходу платника єдиного податку є дата надходження коштів платнику єдиного податку у грошовій (готівковій або безготівковій) формі. Таким чином, знижка у платників єдиного податку однозначно не обкладатиметься єдиним податком, оскільки на рахунок суб’єкт господарювання за договором отримує вартість товару за вирахуванням знижки, а вона не є платою за послугу. За таким самим принципом відображаються і продажі за бонуси.

«Бонус плюс» — комісія банку

Деякі підприємства-торговці, які беруть участь у програмі «Бонус плюс», діють обережно і розцінюють «недоплачені» на свій рахунок суми бонусів не як надану післяпродажну знижку, а як комісію, що справляється банком за розрахункове обслуговування за операціями з платіжними картками «Бонус плюс».

У цьому випадку підприємство доходи за проданий товар і нараховані зобов’язання з ПДВ не зменшує, а зняті бонуси відображає у складі витрат як комісію за розрахункове обслуговування. Розглянемо приклад.

Приклад 2. Торговельне підприємство бере участь у програмі «Бонус плюс», за якою держателі бонусних БПК при оплаті товарів отримують бонус у сумі 1,5 % від здійсненої купівлі. За день у підприємства обсяг від продажу товарів, розрахунки за якими здійснено за платіжними картками, що беруть участь у бонусній програмі, становить 24000 грн. (у тому числі ПДВ — 4000 грн.).

З цього обсягу:

— комісія «Бонус плюс» (1,5 %) становить 360 грн. (24000 грн. х 1,5 %);

— комісія банку (1,4 %) — 336 грн. (24000 грн. х 1,4 %).

Таблиця 2. Облік продажу товарів з розрахунками БПК «Бонус плюс» — комісійний варіант

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відображено реалізацію товарів з розрахунками через БПК «Бонус плюс» | 331 | 702 | 4000,00 |

| 2 | Відображено податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 4000,00 |

| 3 | Передано реєстр сліпів або платіжних квитанцій банкуеквайєра, що підтверджують оплату через БПК «Бонус плюс» | 333 | 331 | 4000,00 |

| 4 | Зараховано грошові кошти на поточний рахунок за мінусом комісії банку | 311 | 333 | 3304,00 |

| 5 | Відображено комісію банку (1,4 %) | 92 | 333 | 336,00 |

| 6 | Відображено комісію банку за розрахункове обслуговування за «Бонус плюс» (1,5 %) | 92 | 333 | 360,00 |

| 7 | Списано собівартість реалізованого товару (умовно) | 902 | 282 | 15000,00 |

| 8 | Списано суму реалізованої торгової націнки (згідно з розрахунком) | 285 | 282 | 9000 |

Податок на прибуток. Доходи та витрати з податку на прибуток відповідатимуть доходам і витратам у бухгалтерському обліку, що сформували фінрезультат — об’єкт обкладення податком на прибуток.

Єдиний податок. А ось у платника ЄП знижка «Бонус плюс» (що розглядається як комісія банку) буде врахована у складі доходу.

Адже як наполягають податківці, якщо при здійсненні розрахунків за товари (роботи, послуги) з використанням платіжних терміналів з суми виручки банком утримується комісійна винагорода за послуги розрахункового обслуговування, то доходом є повна сума виручки, тобто з урахуванням комісії, утриманої банком (див. підкатегорію 108.01.02 БЗ).

На перший погляд може здатися, що суми бонусу, які потрапили підприємству-єдиноподатнику до оподатковуваного доходу, не настільки великі, щоб турбуватися про їх оподаткування. Та й на податкові зобов’язання з ПДВ, нараховані платником ПДВ на ці копійки, можна закрити очі. Проте якщо скласти суми бонусів за звітний період, то в результаті може вийти досить велика сума, що збільшить сплачувані підприємством податки.

На це повинні звернути увагу торговельні підприємства, в яких обсяг продажу великий і істотну частину з такого обсягу займають продажі з розрахунком БПК, що беруть участь у програмі «Бонус плюс».

Як бачимо, у ситуації з бонусами чимало залежить від оформлення таких операцій. А щоб облікові наслідки були найбільш оптимальними, бонуси слід оформляти як знижку при продажу товарів.

Висновки

- За своєю суттю «Бонус плюс» є продажем зі знижкою. У такому разі суму бонусу-знижки продавец повинен відняти від доходу (за дебетом субрахунку 704) і відкоригувати в його частині ПЗ з ПДВ.

- Якщо домовилися, що «Бонус плюс» — комісія за розрахункове обслуговування, то місце таким сумам в адмінвитратах.

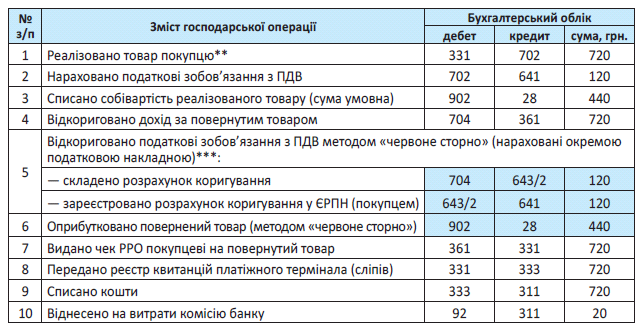

Повернути товари, придбані із застосуванням КПК

У книзі ми вже описували, яким чином відображати в обліку придбання товарів із використанням КПК. А як показати в обліку повернення придбаного таким чином товару? Про це говоритимемо зараз!

Максим Нестеренко, податковий експерт

Загальні правила повернення товарів прописано у гл. 54 ЦКУ (ст. 672) і Законі про захист прав споживачів (ст. 8). У цілому, ці правила стосуються і повернення товарів, придбаних із використанням КПК. Але почати слід, мабуть, з найбільш специфічного питання — куди продавець має повертати гроші, які надійшли йому з КПК.

Повертаємо гроші

У Положенні про порядок емісії платіжних карток і здійснення операцій з їх застосуванням, затвердженому постановою Правління НБУ від 19.04.2005 р. № 137, було передбачено, що товари, придбані із застосуванням платіжної картки, можуть бути повернені особі, яка їх продала, згідно з правилами, установленими відповідними нормативно-правовими актами України.

У цьому Положенні (абзац другий п. 3.14), яке наразі втратило чинність, зазначено:

«Повернення коштів за повернений товар, неотриману (неякісну) послугу здійснюється шляхом їх зарахування на картрахунок у порядку, визначеному правилами платіжної системи, або готівкою, якщо це не суперечить правилам платіжної системи»

Ми наводимо цитату саме з цього документа, тому що ані в наступному Положенні № 223, ані в нині чинному Положенні № 705 нам не вдалося знайти будь-які прямі керунки щодо того, куди мають бути зараховані гроші, сплачені з використанням КПК за товар, який повертається. Немає згадки про це і в Законі про платіжні системи.

Натомість нам відомо, що банки (емітенти КПК) у своїх внутрішніх правилах користування КПК, як і раніше, згадують саме цю, процитовану вище норму*. Додатковий аргумент — аналогічна за своєю суттю норма міститься у п. 2.9 гл. 2 Правил Національної системи масових електронних платежів, затверджених постановою Правління НБУ від 10.12.2004 р. № 620.

* Див., наприклад: https://www.otpbank.com.ua/smb/cards/corporate-cards/corporate/visa.php.

Утім, на нашу думу, готівкою повернути кошти у цьому випадку навряд чи вийде. Принаймні податківці категорично проти цього. У своїх консультаціях із БЗ, підкатегорія 109.02, податківці наголошують на тому, що повернення коштів здійснюється у безготівковій формі через установу банку або із застосуванням РРО з оформленням відповідного розрахункового документа. Причому в одній із консультацій податківці прямо наголошують: у випадку використання банківської платіжної картки повернення коштів за повернутий товар здійснюється без видачі готівкових коштів, тобто на розрахунковий рахунок покупця, відкритий у банку.

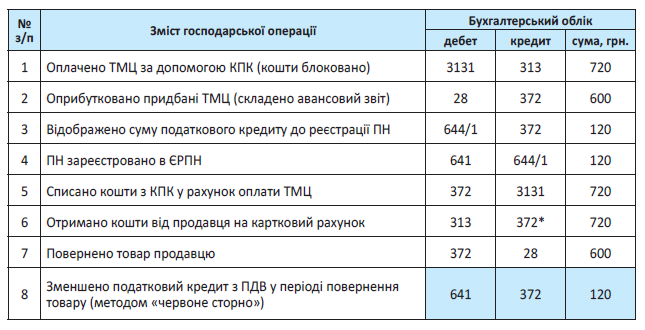

Облік у продавця

Бухгалтерський облік. У бухобліку продавця повернення товарів відображається із застосуванням субрахунка 704 «Вирахування з доходу». Одночасно методом «червоне сторно» здійснюється коригування суми нарахованих ПДВ-зобов’язань і собі вартості реалізованих товарів, списаної на витрати.

Податок на прибуток. У податковоприбутковому обліку — усе за бухобліковими правилами. У бухобліку дохід від реалізації повернутих товарів буде вирахувано з доходів, а їх собівартість — з витрат.

Відтак бухобліковий фінрезультат продавця буде враховувати операцію з повернення зазначених товарів.

ПДВ. У ПДВ-обліку продавця усе залежить від того, як оформлювалася реалізація товару. Якщо складалася окрема податкова накладна (на покупця — платника ПДВ), то, керуючись ст. 192 ПКУ, продавець складає розрахунок коригування на зменшення податкових зобов’язань. Після того як покупець зареєструє такий розрахунок у ЄРПН, продавець має право зменшити свої податкові зобов’язання з ПДВ. Якщо ж реалізацію було оформлено підсумковою податковою накладною — повернення товарів враховується у підсумках того дня, яким здійснювалося повернення товару. Розрахунок коригування у такому випадку не складається.

Розглянемо облік повернення товарів, придбаних із застосуванням КПК, на прикладі.

Приклад. Підприємство реалізувало товар на суму 720 грн.(у тому числі ПДВ — 120 грн.). Оплату було здійснено з використанням КПК. Згодом товар було повернуто покупцем, а підприємство повернуло гроші.

** Проводку, яка відображає перерахування коштів з карткового рахунка продавця на його поточний рахунок, ми тут не показуємо.

*** Аналітичний рахунок 643/2 використовуємо для того, аби відобразити «непідтверджене» зменшення податкових зобов’язань (до реєстрації розрахунку коригування в ЄРПН).

Тепер переходимо до обліку в покупця!

Облік у покупця

У покупця все теж доволі стандартно, за винятком хіба що рахунка, на який повертаються кошти.

Бухгалтерський облік. У бухобліку покупець не робить якихось особливих дій. Він просто коригує методом «червоне сторно» свій податковий кредит, списує придбаний товар за фактом повернення продавцю і відображає отримання коштів.

Податок на прибуток. На податковоприбутковому обліку покупця повернення товару ніяк не відображається. Бо ж цей товар ще не було списано на витрати і, відповідно, його вартість не вплинула на фінрезультат.

ПДВ. У ПДВ-обліку покупець, керуючись нормами ст. 192 ПКУ, здійснює коригування податкового кредиту. Причому податківці наполягають, що таке коригування неодмінно слід робити у тому ж ПДВ-періоді, в якому було повернуто товар, незалежно від реєстрації чи взагалі отримання розрахунку коригування (див. консультацію із БЗ, підкатегорія 101.07).

Проілюструємо облік у покупця на прикладі з тими ж самими цифрами!

* У цьому випадку кошти від продавця отримує не підзвітна особа (користувач КПК), а безпосередньо підприємство. Тому, на нашу думку, замість субрахунка 372 цілком можна використовувати також субрахунок 685.

Що ж, вважаємо принципи обліку повернень товарів, придбаних із застосуванням КПК, вам зрозумілі!

Висновки

- При поверненні товару, придбаного із застосуванням КПК, слід керуватися загальними правилами обліку:

— продавець зменшує свої доходи, витрати і податкові зобов’язання з ПДВ;

— покупець зменшує податковий кредит з ПДВ. - Якщо покупець повертає товар, придбаний із застосуванням КПК, продавець повертає кошти на картковий рахунок.

Зарплата на картці: швидко, зручно, надійно

Виплатою зарплати на картку давно нікого не здивуєш. На цей сучасний і зручний спосіб розрахунків із працівниками перейшла вже більшість українських роботодавців. Та й самі трудівники сповна оцінили всі вигоди «пластикової» зарплати — зручно, безпечно, надійно. Ви теж надумали впровадити в себе зарплатний проект? Хочете, щоб усе пройшло як по маслу? Тоді цей матеріал для вас — у ньому ми розповімо про нюанси цієї серйозної операції. Візьміть їх на замітку!

Наталя Білова, податковий експерт

Що таке «зарплатний проект»? Це угода між банком і підприємством-клієнтом про виплату заробітної плати шляхом перерахування її на карткові рахунки працівників підприємства. Інакше кажучи, зарплатний проект — це спосіб виплати заробітної плати в безготівковій формі.

Цей проект передбачає, що для зарахування заробітної плати банк відкриває кожному працівнику підприємства картковий рахунок і видає банківську картку якоїсь платіжної системи. Гроші залишаються на картрахунках працівників, доки вони не знімуть їх у банкоматі (касовому терміналі) або доки не розрахуються безготівкою в торговельно-сервісній мережі.

Переваги впровадження зарплатного проекту очевидні. Завдяки йому:

— спрощується процедура виплати заробітної плати;

— скорочуються витрати, пов’язані з інкасацією (отриманням, зберіганням, транспортуванням) готівкових грошових коштів;

— з’являється можливість виплачувати зарплату працівнику в разі його відсутності з якоїсь причини (тимчасова непрацездатність, робота в іншому населеному пункті, відпустка, відрядження тощо) і відповідно відпадає необхідність депонування зарплати в цьому випадку та зберігання готівкових коштів у касі підприємства.

На яких же умовах можна перейти на виплату «пластикової» зарплати? Давайте з’ясуємо.

Умова впровадження зарплатного проекту — згода працівників

Зазирнемо до ч. 5 ст. 24 Закону про оплату праці. Там сказано, що зарплата працівникам може виплачуватися через установи банків на зазначені ними рахунки. При цьому:

— така виплата здійснюється з особистої письмової згоди працівника;

— послуги банку з перерахування коштів на картрахунки працівників оплачуються за рахунок роботодавця.

Тобто

щоб перейти на виплату зарплати в безготівковій формі, насамперед потрібно отримати на це згоду працівника

Усе це неспроста. Річ у тім, що роботодавець не має права нав’язувати виплату зарплати через платіжну картку проти волі працівника. Інакше такі дії можуть бути розцінені як обмеження його можливості вільно розпоряджатися своєю зарплатою (наприклад, у районі його проживання відсутні відповідні банкомати, і він не може повноцінно використовувати свої гроші). А це заборонено ст. 25 Закону про оплату праці.

Причому, навіть якщо в колективному договорі передбачено умову отримання працівником зарплати в безготівковій формі, вона почне діяти тільки тоді, коли працівник на це погодиться.

Як же заручитися такою згодою? Для цього достатньо, щоб працівник написав відповідну заяву на ім’я керівника підприємства.

А якщо хтось із співробітників проти нововведення? Тоді його одного і далі доведеться обслуговувати по-старому — видавати зарплату готівкою з каси з усією касово-паперовою тяганиною. Перевести її на безготівкову форму без згоди працівника не можна.

Більше того, навіть погодившись спочатку на «пластикову» зарплату, згодом працівник може передумати і захотіти, щоб її виплачували готівкою. Роботодавець, отримавши заяву з такою вимогою, зобов’язаний її виконати.

А ще працівник має право попросити роботодавця виплачувати зарплату через той банк, який підходить йому, а не через той, де обслуговується підприємство-роботодавець. Щоб отримувати зарплату в бажаному банку, працівник також пише на ім’я роботодавця заяву про бажання отримувати зарплату саме там. До заяви він додає інформацію про реквізити рахунка в такому іншому банку, на який хоче отримувати свої кровні.

Очевидно, роботодавець навряд чи зрадіє такому сюрпризу.

Тож з метою оптимізації роботи бухгалтерії та своїх витрат краще постарайтеся переконати працівника отримувати зарплату разом з усіма колегами в тому банку, який рідніше вам.

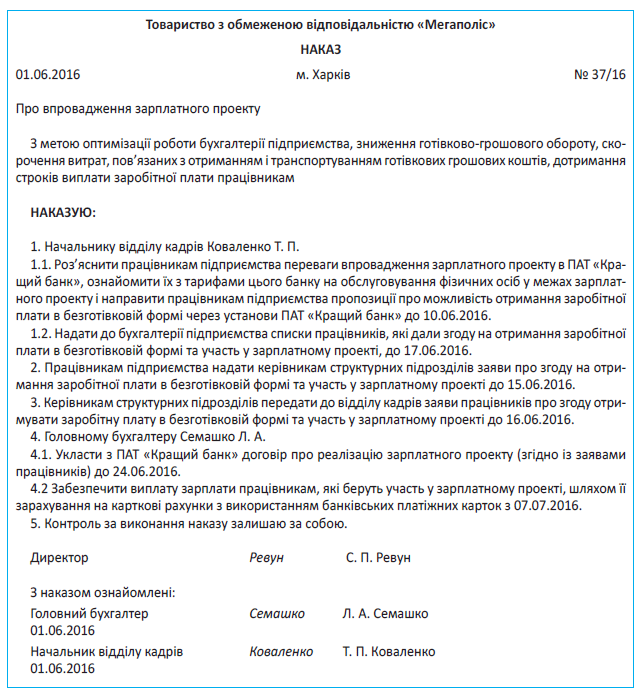

Усі питання з працівниками ви утрусили? Тоді сміливо видавайте наказ про впровадження зарплатного проекту — і вперед до банку.

Наведемо зразок наказу про впровадження зарплатного проекту.

Оформляємо договір з банком

Як установлює п. 6.7 Інструкції № 492, підприємство для здійснення деяких видів виплат (зарплати, дивідендів, стипендій, пенсій, соцдопомоги, повернення надміру сплачених сум тощо) має право відкрити поточні рахунки фізичним особам, уклавши з банком договір про відкриття поточних рахунків на користь фізичних осіб. Особливість таких рахунків у тому, що користуватися ними можна тільки за допомогою банківської картки.

Щоб укласти договір про реалізацію зарплатного проекту, роботодавець надає банку певний пакет документів. Зазначимо, що єдиного переліку документів не існує — кожен банк визначає його самостійно. Зазвичай до цього переліку входять:

— заява про відкриття поточних рахунків на користь фізичних осіб (додаток 6 до Інструкції № 492);

— перелік фізосіб-працівників, на користь яких відкривають рахунки;

— копії документів таких працівників, засвідчені в установленому порядку, на підставі яких банк може ідентифікувати цих фізосіб.

У договорі, що укладається, передбачають строки випуску зарплатних карток, тарифи на їх обслуговування, а також умови їх використання

Тільки-но договір про реалізацію зарплатного проекту підписано, підприємство стає його учасником.

Після цього кожному працівнику банк відкриває спеціальний картковий рахунок, випускає картки та видає їх на руки. З цього моменту працівники стають держателями зарплатних карток і вже самостійно вступають у відносини з банком. Залежно від умов договору передавати картки фізособам банк може або у власність, або в користування (п. 4 розд. II Положення № 705).

Що ж, зарплатні картки у працівників на руках, а отже, роботодавець може спокійно розпочинати виплату зарплати «безготівкою».

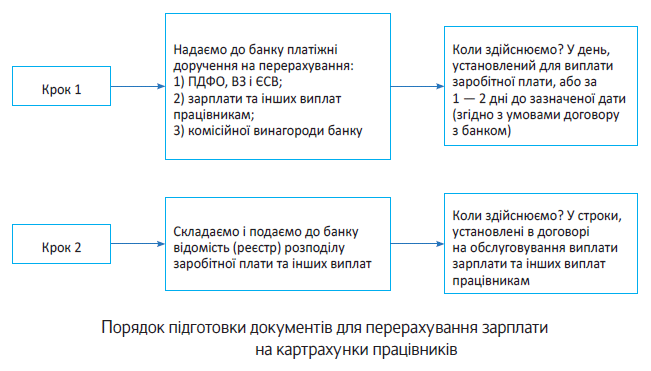

Готуємо документи до банку для перерахування зарплати

Процедура підготовки документів для перерахування зарплати на картрахунки працівників дуже проста. Зараз ви в цьому переконаєтеся (див. рисунок на с. 27).

Зверніть увагу на такі важливі моменти.

По-перше, одночасно з наданням платіжного доручення на перерахування зарплати та інших виплат працівникам ви повинні обов’язково надати до банку платіжні доручення на перерахування ПДФО, ВЗ і ЄСВ (п.п. 168.1.2 ПКУ, абзац другий п.п. 7 п. 3 розд. IV Інструкції № 449). Інакше банк вам вкаже на двері (п. 3.10 Інструкції № 22).

Причому у платіжному дорученні на перерахування ЄСВ повинна фігурувати сума в розмірі не менше 1/5 суми коштів для виплати зарплати, зазначеної в «зарплатному» платіжному дорученні.

Якщо ж сума ЄСВ у вас менша, оскільки є переплата з ЄСВ, доведеться для банку зробити довідку-розрахунок за формою, наведеною в додатку 1 до Порядку № 453, узгоджену з податківцями (див. лист ДФСУ від 15.01.2016 р. № 1259/7/99-99-17-03-01-17 і консультацію в підкатегорії 301.04.01 БЗ). Робити це потрібно заздалегідь, оскільки процедура може зайняти 1 — 2 дні.

По-друге, типову форму відомості (реєстру) розподілу заробітної плати та інших виплат не встановлено. Зазвичай банки розробляють власну форму і пропонують клієнтам використовувати саме її.

Відомість своїми підписами засвідчують керівник і головний бухгалтер підприємства.

Якщо підприємство користується системою віддаленого обслуговування «Клієнт-банк», то всі необхідні «зарплатні» документи до банку воно передає в електронній формі. Далі естафета переходить до банку.

Виплачуємо зарплату на картрахунки працівників

Після отримання від підприємства всіх документів, необхідних для зарахування зарплати на картрахунки працівників, банк ретельно їх перевіряє. Якщо все в ажурі, далі він на підставі відомості (реєстру) розподілу заробітної плати діє так:

1) перераховує суму ПДФО, ВЗ і ЄСВ на відповідні казначейські рахунки;

2) списує грошові кошти, призначені для виплати зарплати, з поточного рахунка підприємства;

3) зараховує на підставі відомості (реєстру) розподілу заробітної плати належні працівникам суми на їх картрахунки.

Після зарахування банком грошових коштів на картрахунки працівників вони можуть самостійно розпоряджатися своєю заробітною платою.

Обліковуємо виплату зарплати на картрахунки

Порядок обліку виплати зарплати на картку у принципі нічим не відрізняється від традиційної форми обліку виплати зарплати. Тут усе навіть ще простіше — наприклад, підприємству не потрібно оприбутковувати гроші до каси, депонувати зарплату. Єдиний «безготівковий» нюанс — комісія банку за обслуговування картрахунків. Але і з нею жодних проблем: її відносять до адміністративних витрат на підставі п. 18 П(С)БО 16. Так само роблять і з платою за випуск (виготовлення) зарплатних карток.

До речі, з приводу плати на випуск та обслуговування карток. Податківці вважають: якщо умовами трудового договору не передбачено надання працівникам платіжних карток у безоплатне користування, то плата за їх випуск і обслуговування є для таких працівників додатковим благом з відповідним оподаткуванням (див. консультацію в підкатегорії 103.02 БЗ).

Ми категорично не згодні з податківцями. Усі витрати, пов’язані з виплатою заробітної плати працівникам, підприємство бере на себе на вимогу законодавства — ч. 4 ст. 24 Закону про оплату праці. Це його обов’язок, і альтернативи тут немає. Умови трудового договору тут не найголовніші.

Тому плата за випуск та обслуговування зарплатної картки ніяк не може вважатися додатковим благом працівника

Потрібні ще аргументи? Будь ласка.

Платіжна картка є власністю банку. Залежно від умов договору, як ми зазначили вище, він може передавати її фізособі або у власність, або в користування (п. 4 розд. II Положення № 705). Найчастіше картку передають саме в користування. Після закінчення ж строку її використання, при звільненні або при переході до іншого банку працівник повинен повернути електронний засіб платежу банку-емітенту.

До того ж виплата зарплати в безготівковій формі вигідна не стільки працівнику, скільки підприємству. А вже банку й поготів. Ми тут не відкриваємо Америки. Працівник же згідно із законом взагалі має право вибирати — отримувати йому зарплату готівкою в касі підприємства чи в банкоматі. І якщо «банкоматний» варіант для нього обходиться дорожче, ніж готівковий (через додаткове благо, що не зрозуміло звідки взялося), то навіщо тоді йому таке «покращення»?

Та і якщо діяти за такою логікою фіскалів, то витрати на доставку касира з банку з готівкою для виплати зарплати теж повинні вважатися додатковим благом працівників, які отримують свої кровні в касі підприємства. Але це ж повний абсурд! Погодьтеся, шановні контролери!

Тому ми переконані: про додаткове благо в «зарплатно-картковому» випадку не може бути й мови. Це наша тверда позиція.

А тепер розглянемо приклад.

Приклад. Підприємство в червні 2016 року уклало договір з банком про відкриття карткових зарплатних рахунків працівникам та їх обслуговування.

Заробітна плата за першу половину червня 2016 року (дата виплати — 20 червня 2016 року) у сумі 125000 грн. перерахована працівникам на їх зарплатні рахунки.

Плата за випуск карток, виданих працівникам, — 300 грн.

Вартість річного обслуговування карток — 300 грн.

Комісійна винагорода за розрахунково-касове обслуговування становить 0,75 % від зараховуваної на картрахунки працівників суми.

Сума ПДФО до сплати — 22500 грн. (125000 грн. х 18 % : 100 %).

Сума ВЗ до сплати — 1875 грн. (125000 грн. х 1,5 % : 100 %).

Сума нарахованого ЄСВ до сплати — 27500 грн.(125000 грн. х 22 % : 100 %).

У своєму обліку підприємство ці операції відображає так:

Порядок зарахування зарплати на картрахунки працівників

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| Впровадження зарплатного проекту | ||||

| 1 | Перераховано плату за: | |||

| — випуск зарплатних карток, виданих працівникам | 685 | 311 | 300 | |

| — річне обслуговування зарплатних карток, виданих працівникам | 685 | 311 | 300 | |

| 2 | Відображено плату за: | |||

| — випуск зарплатних карток, виданих працівникам | 92 | 685 | 300 | |

| — річне обслуговування зарплатних карток, виданих працівникам | 92 | 685 | 300 | |

| Виплата зарплати за першу половину місяця шляхом перерахування на картрахунки працівників | ||||

| 1 | Перераховано зарплату працівникам за першу половину травня 2016 року | 661 | 311 | 100625 |

| 2 | Перераховано до бюджету: | |||

| — ПДФО | 641/ПДФО | 311 | 22500 | |

| — ВЗ | 642/ВЗ | 311 | 1875 | |

| — ЄСВ | 651 | 311 | 27500 | |

| 1 | 2 | 3 | 4 | 5 |

| 3 | Перераховано комісійну винагороду банку за обслуговування картрахунків (100625 грн. х 0,75 % : 100 %) | 685 | 311 | 754,69 |

| 4 | Відображено витрати на сплату комісійної винагороди банку за обслуговування картрахунків | 92 | 685 | 754,69 |

| 5 | Віднесено на фінансовий результат: | |||

| — витрати, пов’язані з випуском і річним обслуговуванням зарплатних карток (300 грн. + 300 грн.) | 791 | 92 | 600 | |

| — витрати, пов’язані зі сплатою комісійної винагороди банку за обслуговування картрахунків | 791 | 92 | 754,69 | |

Важливо! Хоча зарплату в цьому випадку підприємство виплачує працівникам не з рук у руки, а перераховує на картки, вимоги ст. 110 КЗпП для нього ніхто не скасовував.

Тому, виплачуючи працівнику зарплату, не забувайте повідомляти його про:

— загальну суму заробітку з розшифровкою за видами виплат;

— розміри та підстави відрахувань і утримань із зарплати;

— суму зарплати, належної до виплати.

От і всі нюанси зарплатного проекту. Бажаємо вам успішної співпраці з банками і задоволених співробітників!

Висновки

- Роботодавець не має права нав’язувати виплату зарплати через платіжну картку проти волі працівника.

- Навіть погодившись спочатку на «пластикову» зарплату, згодом працівник може передумати і вимагати її виплати готівкою.

- Перекладати витрати на виготовлення та обслуговування зарплатних карток на плечі працівника роботодавець не має права.

- Одночасно з наданням платіжного доручення на перерахування зарплати працівникам надайте до банку платіжні доручення на перерахування ПДФО, ВЗ і ЄСВ.

«Тут усе моє…»: директор оплатив особисті витрати корпоративною карткою

З якими тільки ситуаціями не доводиться стикатися бухгалтеру у своїй роботі! Інколи вони такі дивні, що хоч стій, хоч падай. І нехай би створювали їх сторонні «доброзичливці», але ж часто «сюрпризи» підносить чи не найближча для бухгалтера людина — директор. Особливо, коли в руках у нього корпоративна картка ☺. Так і пильнуй, щоб він не скористався нею в особистих цілях. Інакше як потім виходити з положення? Задачка не з легких. Давайте шукати її рішення разом.

Анастасія Богданова, податковий експерт

Трапляється, що помилково замість особистої картки директор дістає з портмоне корпоративну — і ось дивишся, уже з рахунка фірми «щезли» гроші за продукти в супермаркеті, за вечерю з подругою в ресторані, за заняття у фітнес-клубі, за ліки в аптеці, за комуналку. Доки виявили цю неприємність, минув час. Що робити бухгалтеру в таких ситуаціях? Чим загрожує витрата грошей підприємства в особистих цілях?

Розбираємося в ситуації

Корпоративна платіжна картка — це картка суб’єкта господарювання (п. 2 розд. II Положення № 705). Кошти на ній — це гроші на рахунку підприємства. Використовувати їх з цього рахунка потрібно в тому самому порядку, як і зі звичайного поточного рахунка підприємства.

З моменту списання коштів з корпоративної картки гроші вважаються виданими в підзвіт її держателю. Тому тут на ігрове поле виходять «підзвітні» правила, установлені пп. 170.9.2 та 170.9.3 ПКУ. Застосуємо їх до нашої ситуації.

Директор витратив підзвітні кошти. А отже, він зобов’язаний (п.п. 170.9.2 ПКУ):

1) відзвітувати за отримані кошти — надати Звіт про використання коштів, виданих на відрядження або під звіт (далі — авансовий звіт), за формою, затвердженою наказом Мінфіну від 28.09.2015 р. № 841 (у редакції наказу від 10.03.2016 р. № 350). Зробити все це потрібно протягом 5 банківських днів, що настають за датою списання коштів з картки (п.п. 170.9.2 ПКУ).

Причому додавати до авансового звіту документи про витрати на особисті потреби і перелічувати їх на зворотному боці звіту не потрібно. Адже вони все одно не затверджуються. Тобто, по суті, директор заповнить тільки лицьовий бік авансового звіту.

Авансовий звіт у цьому випадку буде затверджено в сумі 0,00 грн., оскільки гроші витрачено працівником на особисті потреби

Навіщо він тоді потрібний? Про це ми розповімо нижче;

2) повернути неправомірно витрачені кошти до або під час подання авансового звіту.

Директор своєчасно повернув підприємству витрачені гроші? Це означає, що він погасив заборгованість перед підприємством. Тому говорити про виникнення в нього оподатковуваного доходу підстав немає. Адже підприємство не дарувало (не передавало, не надавало) кошти директору для відшкодування його особистих витрат. Запитання тільки в тому, правомірно чи неправомірно він витрачав підзвітні суми.

Жодних податкових наслідків немає для директора і в тому випадку, якщо він пропустив строк, установлений п.п. 170.9.2 ПКУ для повернення грошей і подання авансового звіту, але все ж таки повернув їх до закінчення місяця, на який припадає граничний строк повернення (п. 4 Порядку № 841).

А якщо директор не повернув витрачені гроші в установлений строк? Тоді цю суму включайте до оподатковуваного доходу директора як дохід у вигляді додаткового блага. Підстава — п.п. 164.2.11

ПКУ. Згідно з ним під обкладення ПДФО підпадає сума надміру витрачених коштів, отриманих платником податків під звіт і не повернених в установлені законодавством строки, розмір якої обчислюється відповідно до п. 170.9 ПКУ. Причому базу оподаткування такого доходу визначайте з урахуванням «натурального» ПДФО-коефіцієнта, установленого п. 164.5 ПКУ.

Суму ПДФО за неповерненими коштами розраховуйте в авансовому звіті (ось він нам і став у нагоді ), наданому директором, і утримуйте за рахунок будь-якого оподатковуваного доходу (після його оподаткування), а в разі недостатності цієї суми — за рахунок оподатковуваних доходів наступних місяців.

Не забудьте з суми надміру витрачених директором коштів утримати і ВЗ (п.п. 1.2 п. 161 підрозд. 10 розд. XX ПКУ).

ЄСВ з суми надміру витрачених коштів, виданих під звіт і не повернених у встановлені строки, не справляйте, оскільки вона не є об’єктом для нарахування внеску.

А чи можна якось вийти з цієї ситуації з мінімальними податковими втратами? Можна, але тільки якщо вдатися до невеликої хитрості. Не хвилюйтеся — вона абсолютно законна.

Шукаємо вихід із ситуації

Наша порада: замаскуйте невдалу купівлю під надання працівнику нецільової благодійної допомоги (далі — НБД).

Переваги такого маскування в тому, що сума НБД в певних межах (у 2016 році — 1930 грн.) надається без обкладення ПДФО і ВЗ (п.п. 170.7.3 ПКУ).

Також на неї не потрібно нараховувати ЄСВ.

Як реалізувати цю ідею в життя?