Книга: Подарунки і Ко (1/2)

Подарунки і Ко

Хто не любить отримувати подарунки? Мабуть, такий акт щедрості всім до душі. А декому в радість і в ролі дарувальника побувати. Не чужі «дарувально-отримувальні» заходи і суб’єктам господарювання. Зробити комусь подарунок — будь ласка. Самому отримати щось у дар — легко. Але як це все облікувати? Незабаром дізнаєтеся!

У цій книзі ми розберемо правові аспекти договорів дарування і пожертви, а також розглянемо, як відобразити безкоштовні передачі та отримання товарно-матеріальних цінностей, необоротних матеріальних активів і послуг в обліку суб’єктів господарювання (у тому числі єдиноподатників). Крім того, ви дізнаєтеся про юридичні та облікові нюанси безоплатного користування чужим майном на підставі договору позички, а також про особливості обліку «безкоштовностей», наданих у рекламних цілях. І наостанок розповімо, які облікові наслідки чекають на підприємство, якщо безоплатність з його боку спрямована на фізичних осіб, у тому числі на його працівників.

Договір дарування: юридичні тонкощі

Погодьтеся, дарувати подарунки приємно, а ще приємніше — їх отримувати. Але віддаючи або отримуючи щось у власність безоплатно, потрібно пам’ятати, що законодавець для таких маніпуляцій установив свої правила. Які? Зараз розповімо.

Загальні положення

Що ж таке договір дарування?

Відповідно до ч. 1 ст. 717 ЦКУ за договором дарування одна сторона (дарувальник) передає або зобов’язується передати в майбутньому другій стороні (обдаровуваному) безоплатно майно (дарунок) у власність.

Із цього визначення можна виокремити найголовніші ознаки, що відрізняють дарування від інших договорів.

1. Безоплатність. Дарування — договір, що не передбачає оплату.

Документ, згідно з яким обдаровуваний повинен вчинити дію майнового або немайнового характеру на користь дарувальника, не вважається договором дарування (ч. 2 ст. 717 ЦКУ).

Оскільки будь-який договір за загальним правилом передбачає оплату (ч. 5 ст. 626 ЦКУ), рекомендуємо у вашій угоді прямо вказувати на безоплатність передачі дарунка.

2. Дарувальник передає або зобов’язується передати майно (дарунок) у майбутньому. Ця фраза з диспозиції ст. 717 ЦКУ означає, що договір вважається укладеним з моменту узгодження сторонами всіх його істотних умов. При цьому договором дарування може бути встановлено обов’язок дарувальника передати дарунок у майбутньому через певний строк (у певний термін) або в разі настання відкладальної обставини (ч. 1 ст. 723 ЦКУ).

Водночас з положень ст. 717 ЦКУ випливає, що можна «прив’язати» момент укладення договору до передачі майна. Наприклад, коли дарувальник передає дар обдаровуваному в момент підписання угоди.

3. Право власності на предмет договору. За договором дарування право власності на дарунок переходить до обдаровуваного.

У загальному випадку таке право виникає з моменту прийняття дарунка (ч. 1 ст. 722 ЦКУ)

Виняток становлять об’єкти нерухомості.

При цьому дарунок вважається прийнятим у разі прийняття обдаровуваним документів, що посвідчують право власності на річ, інших документів, що посвідчують належність дарувальникові предмета договору, або символів речі (ключів, макетів тощо).

Тепер перейдемо до більш детального розгляду дарування. Розпочнемо з предмета договору.

Предмет договору дарування

Предметом договору дарування можуть бути рухомі речі (у тому числі грошові кошти та цінні папери) і нерухомість (ч. 1 ст. 718 ЦКУ).

Крім того, передати в дар можна майнові права, які належать дарувальникові або можуть виникнути у нього у майбутньому.

Таким чином, у виборі дарунка законодавець нас не обмежує. Можна подарувати все: від грошових коштів (як у національній, так і в іноземній валюті) до корпоративних прав.

Але винятки все ж є. Так, не можуть бути подаровані речі, вилучені із цивільного обороту (наприклад, боєприпаси або вибухові речовини). А речі, обмежені в обороті, можна дарувати тільки з дотриманням спеціального правового режиму. Тобто майно, для володіння і користування яким потрібно отримати відповідний дозвіл або ліцензію, може бути предметом договору дарування за наявності в обдаровуваного такого дозвільного документа (див., зокрема, додаток 2 до постанови № 2471).

Хочете подарувати грошові кошти? Тут потрібно врахувати деякі нюанси.

По-перше, якщо в дар передається готівка, то не забувайте про обмеження, встановлені Положенням № 148. Так, відповідно до п. 6 цього документа суб’єкти господарювання мають право здійснювати розрахунки готівкою протягом одного дня за одним або декількома платіжними документами:

— між собою — у розмірі 10000 грн. (включно);

— з фізичними особами — у розмірі 50000 грн. (включно).

Платежі понад ці суми проводять через банки або небанківські фінансові установи. Кількість підприємств (підприємців) і фізосіб, з якими здійснюються розрахунки, протягом дня не обмежується.

Зауважте: тут ідеться не лише про «реалізаційні», але і про всі інші готівкові розрахунки, у тому числі за договорами дарування. Винятком є тільки добровільні пожертвування та благодійна допомога (п. 8 Положення № 148).

Таким чином,

на договір пожертви* обмеження за розрахунками готівкою не поширюються

* Див. детальніше про договір пожертви на с. 8 цієї книги.

По-друге, якщо дарувальник переказує дарунок в іноземній валюті з-за кордону, то 50 % валюти 1-ї групи, що надійшла, згідно з Класифікатором іноземних валют або російських рублів підлягають обов’язковому продажу на міжбанківському валютному ринку України (далі — МВРУ) (пп. 1 і 3 постанови № 129).

Відповідно до п.п. 14 п. 2 постанови № 129 під ці вимоги не підпадають суми благодійної допомоги на користь набувачів.

Сторони договору

Стороною договору дарування може виступати практично будь-який суб’єкт.

Стаття 720 ЦКУ серед них називає як фізосіб, так і юросіб. В окремих випадках однією зі сторін дарування може виступати держава Україна або територіальна громада.

Проте до вибору контрагента в даруванні все ж потрібно підходити обережно. Є декілька нюансів.

По-перше, коли зберетеся укладати договір дарування зі своїм «візаві», загляньте в його статутні документи.

Річ у тім, що підприємницькі товариства можуть укладати договори дарування між собою, тільки якщо це право прямо передбачено статутними документами дарувальника*.

* Це положення не поширюється на право юрособи укладати договір пожертви.

Нагадаємо: ЦКУ під підприємницькими товариствами має на увазі товариства з обмеженою або додатковою відповідальністю, акціонерні товариства, повні товариства, командитні товариства та виробничі кооперативи (ст. 84 ЦКУ).

По-друге, слід бути уважними і державним комерційним підприємствам. Відповідно до ч. 5 ст. 75 ГКУ такі суб’єкти не мають права безоплатно передавати майно, що належить їм, іншим юрособам або громадянам (крім випадків, передбачених законом).

Проте комерційним держпідприємствам ніхто не заважає дарунки отримувати.

По-третє, батьки (усиновлювачі), опікуни не мають права дарувати майно дітей і підопічних. Тому якщо ви, наприклад, зібралися укладати договір, де дарувальником виступає фізособа, — поцікавтеся, в чиїй власності знаходиться дарунок.

Крім того, договір дарування допускає його укладення за участю представника (ч. 4 ст. 720 ЦКУ). Адже дарування не належить до правочинів, які повинні укладатися особисто.

Існують певні вимоги до представництва. Зокрема, представник повинен діяти тільки на підставі доручення, виданого довірителем (дарувальником).

Представник укладає договір даруванн тільки щодо майна, вказаного в дорученні

Згідно зі ст. 245 ЦКУ довіреність складається у формі, в якій відповідно до закону повинен укладатися сам договір (див. с. 6).

Зверніть увагу: довіреність на укладення договору дарування, в якій не встановлено ім’я обдаровуваного, є нікчемною.

Права та обов’язки сторін

Безумовно, права та обов’язки сторін установлюються договором. Проте деякі з них регулює безпосередньо ЦКУ. Давайте їх розглянемо.

Так, ст. 721 ЦКУ встановлює обов’язок дарувальника повідомити обдаровуваного про відомі йому недоліки або особливі властивості дарунка, які можуть бути небезпечними для життя, здоров’я, майна обдаровуваного або інших осіб. Якщо він цього не зробив, доведеться відшкодовувати шкоду, завдану майну, а також шкоду, завдану каліцтвом, іншим ушкодженням здоров’я чи смертю в результаті володіння або користування дарунком.

Свої обов’язки за договором бувають і в обдаровуваної особи. Зокрема, договором дарування може встановлюватися обов’язок обдаровуваного здійснити певну дію майнового характеру на користь третьої особи або утриматися від її здійснення (ч. 1 ст. 725 ЦКУ). Наприклад , може бути визначено обов’язок передати грошову суму або інше майно у власність, виплачувати грошову ренту, надати право довічного користування дарунком чи його частиною, не пред’являти вимог до третьої особи про виселення тощо. Майте на увазі: ці обов’язки можуть установлюватися тільки щодо третьої особи, а не дарувальника.

При цьому дарувальник має право вимагати від обдаровуваного виконання покладеного на нього обов’язку. Сама третя особа пред’являти подібні вимоги може тільки в разі, коли дарувальник помер, оголошений померлим, його визнали безвісно відсутнім або недієздатним (ч. 2 ст. 725 ЦКУ).

А які права є в обдаровуваного?

Передусім, він має право не приймати дарунок, адже для укладення договору дарування потрібна його згода. У разі коли дарунок був направлений без попередньої згоди обдаровуваного, він вважається прийнятим, якщо обда

ровуваний негайно не заявить про відмову від прийняття такого дарунка (ч. 3 ст. 722 ЦКУ).

З іншого боку, обдаровуваний за певних обставин може вимагати передати йому дарунок або відшкодувати вартість такого дарунка. Це право в нього виникає в разі настання строку (терміну) або відкладальної обставини, встановлених договором дарування з обов’язком передати дарунок у майбутньому (ч. 2 ст. 723 ЦКУ). Відмовитися передати дарунок дарувальник зможе тільки в разі, якщо після укладення договору його майновий стан істотно погіршився.

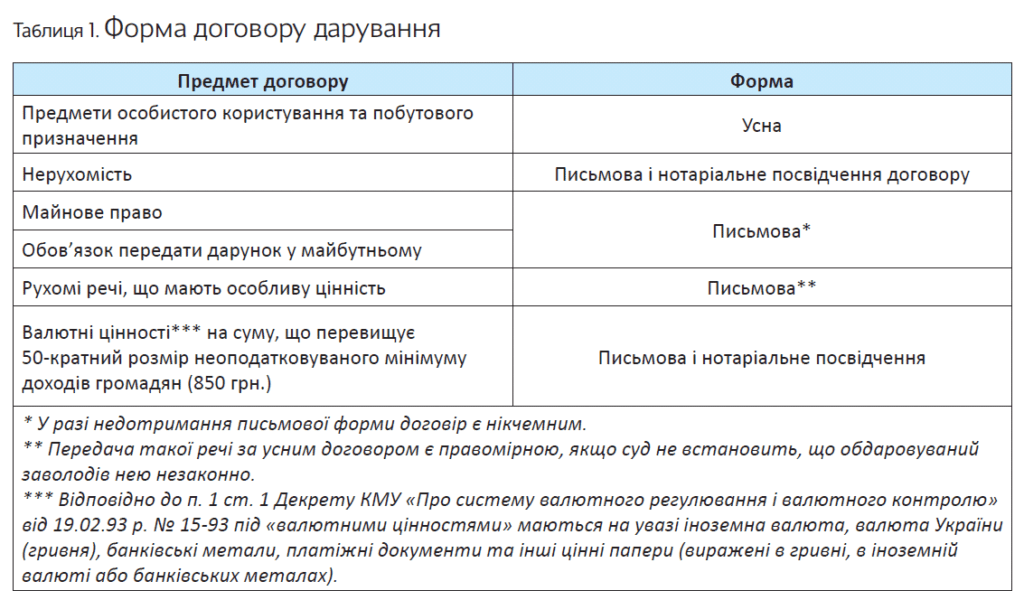

Форма договору дарування

Передусім звернемо увагу на ст. 208 ЦКУ. Тут передбачено перелік правочинів, які необхідно укладати в письмовій формі. Це:

1) правочини між юрособами;

2) правочини між фізособою і юрособою (крім договорів, які можна укладати усно згідно з ч. 1 ст. 206 ЦКУ);

3) правочини між фізособами на суму, яка перевищує у 20 і більше разів неоподатковуваний мінімум доходів громадян (340 грн.), крім договорів, які можна укладати усно згідно з ч. 1 ст. 206 ЦКУ;

4) інші правочини, щодо яких законом установлено письмову форму.

А що говорить ч. 1 ст. 206 ЦКУ? Усно можуть здійснюватися правочини, які повністю виконуються сторонами в момент їх укладення. Виняток становлять угоди:

а) які підлягають нотаріальному посвідченню та (або) держреєстрації;

б) для яких недотримання письмової форми призводить до недійсності правочину.

Зверніть увагу: до підприємців застосовуються норми, які регулюють діяльність юросіб (ч. 1 ст. 51 ЦКУ, роз’яснення Мін’юсту від 14.01.2011 р.). Звичайно, якщо інше не встановлено законом або не виходить із суті правовідносин. Тому ФОП дозволяється укладати усні правочини в тих же випадках, що і підприємствам.

Крім загальних правил, ст. 719 ЦКУ для форми договору дарування залежно від його предмета встановлено спеціальні вимоги (див. табл. 1).

Крім того, згідно з ч. 1 ст. 209 ЦКУ вимога про нотаріальне посвідчення може передбачатися в самому договорі.

Пам’ятайте: у разі недотримання сторонами вимоги закону про нотаріальне посвідчення такий договір є нікчемним. Це стосується договорів дарування нерухомості та валютних цінностей на суму, що перевищує 850 грн.

Проте суд може визнати такий договір дійсним, якщо:

— його сторони домовилися про всі істотні умови (що підтверджується письмовими доказами);

— відбулося повне або часткове виконання договору, але одна зі сторін ухилилася від його нотаріального посвідчення.

Також не забувайте, що речові права на нерухоме майно підлягають державній реєстрації (ст. 182 ЦКУ, ст. 4 Закону № 1952). Відповідно в обдаровуваного право власності на отриману в дарунок нерухомість виникне тільки після держреєстрації цього права (ч. 4 ст. 334 ЦКУ).

Хоча, як ми вже згадували, в загальному випадку право власності на дарунок виникає з моменту його прийняття обдаровуваним (ч. 1 ст. 722 ЦКУ).

Припинення договору дарування

Як і будь-який договір, договір дарування може припинитися. Звичайно, загальних положень ЦКУ в цьому питанні ніхто не скасовував. Але оскільки передача чогось у дар — процес специфічний, ЦКУ встановлює деякі особливості для припинення договору дарування.

Так, договір дарування може припинятися у випадку:

а) його розірвання;

б) односторонньої відмови від договору однієї зі сторін.

Розірвання. Пункт «а» нашого списку включає як підстави для розірвання, передбачені загальними нормами ЦКУ, так і особливі, передбачені ст. 726 і 727 ЦКУ.

Дарувальник має право вимагати розірвання договору, якщо:

1) обдаровуваний порушує зобов’язання на користь третьої особи (див. с. 5). До того ж дарувальник може вимагати повернення дарунка, а якщо це неможливо, — відшкодування його вартості (ст. 726 ЦКУ);

2) обдаровуваний створює загрозу безповоротної втрати дарунка, який має для дарувальника велику немайнову цінність (ч. 2 ст. 727 ЦКУ);

3) внаслідок недбалого ставлення обдаровуваного до речі, яка становить культурну цінність, ця річ може бути знищена або істотно пошкоджена (ч. 3 ст. 727 ЦКУ);

4) обдаровуваний умисно скоїв злочин проти життя, здоров’я, власності дарувальника, його батьків, дружини (чоловіка) чи дітей. Ця підстава поширюється тільки на договори дарування нерухомих речей або іншого особливо цінного майна.

До того ж якщо обдаровуваний вчинив умисне вбивство дарувальника, то розірвання договору дарування можуть вимагати спадкоємці вбитого (ч. 1 ст. 727 ЦКУ).

У разі розірвання договору дарування обдаровуваний зобов’язаний повернути дар у натурі (ч. 5 ст. 727 ЦКУ).

Зверніть увагу: згідно з ч. 4 ст. 727 ЦКУ дарувальник може вимагати розірвання договору дарування, якщо на момент пред’явлення вимоги дарунок є збереженим.

Важливо!

До вимог про розірвання договору даруванн застосовується позовна давність в 1 рік

Це правило встановлює ст. 728 ЦКУ.

Одностороння відмова від договору. За загальним правилом одностороння відмова від зобов’язання не допускається, якщо інше не встановлено договором або законом (ст. 525 ЦКУ). І в договору дарування є свої нюанси.

Зокрема, дарувальник, який передав річ підприємству, організації транспорту, зв’язку або іншій особі для її вручення обдаровуваному, має право відмовитися від договору дарування до вручення речі обдаровуваному (ч. 2 ст. 722 ЦКУ).

Проте сказане не поширюється на договір дарування з обов’язком передати дарунок у майбутньому. Стаття 724 ЦКУ містить спеціальні норми, пов’язані з односторонньою відмовою від такого договору.

Так, дарувальник може відмовитися від передачі дарунка в майбутньому, якщо після укладення договору його майновий стан істотно погіршився.

А ось обдаровуваний має право відмовитися від договору в будь-який момент до прийняття дарунка без будь-яких додаткових умов.

Крім того, договір дарування з обов’язком передати дарунок у майбутньому припиняється, якщо до настання строку або відкладальної обставини, встановленої договором дарування, дарувальник чи обдаровуваний помре. Тобто правонаступництво в такому випадку не настає.

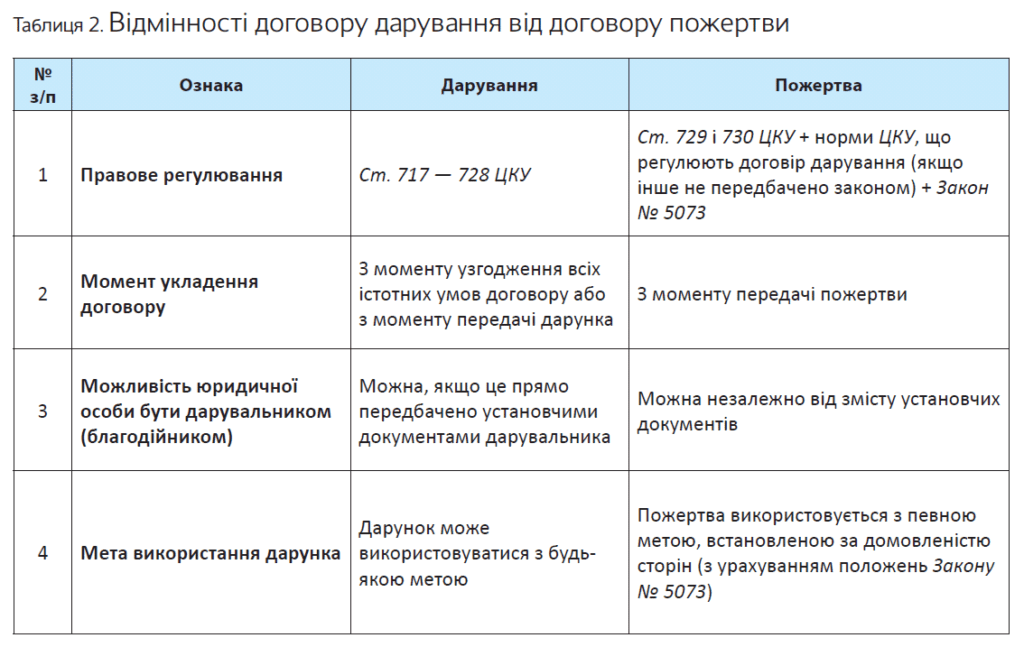

Договір пожертви

Така благородна справа, як пожертва, з точки зору ЦКУ — особлива форма договору дарування. Якщо ви даруєте нерухомі та/або рухомі речі (зокрема, гроші й цінні папери) для досягнення обдаровуваним наперед обумовленої мети — це і є пожертва (ч. 1 ст. 729 ЦКУ).

Оскільки пожертва є формою дарування, то ч. 3 ст. 729 ЦКУ поширює на неї дію положень про договір дарування (якщо інше не встановлено законом). Крім того, діє спеціальний Закон № 5073.

Пройдемося основними «больовими точками» ☺ договору пожертви.

1. Предмет договору. З визначення вже вимальовується предмет договору пожертви: нерухомі та рухомі речі (зокрема, гроші й цінні папери).

До речі, ЦКУ не говорить про можливість передавати як пожертву майнові права. А ось ч. 1 ст. 6 Закону № 5073 чітко на це вказує.

І як ми вже згадували вище, на грошові пожертви не поширюються ні обмеження за готівковими розрахунками, ні зобов’язання з продажу 50 % валюти на МВРУ.

2. Момент укладення договору. Пам’ятаєте, ми говорили про те, що договір дарування може вважатися укладеним з моменту узгодження всіх його істотних умов? Так ось, у випадку з пожертвою цей номер не пройде. Згідно з ч. 2 ст. 729 ЦКУ

договір про пожертву вважається укладеним з моменту прийняття пожертви

3. Сторони договору. Учасники договорів пожертви і дарування трохи відрізняються. Так, сторонами договору пожертви є благодійник і бенефіціар.

Благодійником може бути дієздатна фізична або юридична особа приватного права (у тому числі благодійна організація), яка добровільно здійснює один або декілька видів благодійної діяльності (п. 5 ч. 1 ст. 1 Закону № 5073)*. При цьому не забуваємо, що на відміну від договору дарування, ч. 3 ст. 720 ЦКУ дозволяє підприємницькому товариству бути благодійником, навіть якщо в його статуті немає відповідного застереження.

* Див. перелік таких видів діяльності в ч. 1 ст. 5 Закону № 5073.

Бенефіціар — це набувач благодійної допомоги (фізична особа, неприбуткова організація або територіальна громада), який одержує допомогу від благодійника(ів) для досягнення цілей, визначених Законом № 5073 (п. 1 ч. 1 ст. 1 цього Закону). Бенефіціарами благодійних організацій можуть бути також будь-які юридичні особи, що одержують допомогу для досягнення цілей, установлених Законом № 5073.

Про які цілі йдеться? Відповідно до ч. 1 ст. 3 Закону № 5073 цілями благодійної діяльності є надання допомоги для сприяння законним інтересам бенефіціарів у сферах благодійної діяльності, встановлених у згаданому Законі, а також розвиток і підтримка цих сфер у суспільних інтересах.

А що це за сфери? Вони всім нам знайомі. Це освіта, охорона здоров’я, екологія, охорона довкілля і захист тварин, соціальний захист, соцзабезпечення, культура і мистецтво тощо. Повний їх перелік визначено ч. 2 ст. 3 Закону № 5073.

4. Форма договору. У цілому тут застосовуються положення про дарування. Але є нюанси.

Зокрема,

вимога про нотаріальне посвідчення не поширюється на договір благодій ої пожертви валютних цінностей (ч. 1 ст. 6 Закону № 5073)

5. Цільове використання предмета договору. На відміну від дарування, пожертва передбачає цільове використання майна, переданого бенефіціару. Тому виникає запитання: чи можна змінити мету і порядок використання благодійної допомоги?

Відповідь знаходимо в ч. 5 ст. 6 Закону № 5073. Так, зміна цілей і порядку використання благодійної пожертви може проводитися:

а) за згодою благодійника або його спадкоємців (правонаступників, якщо йдеться про юрособу);

б) на підставі рішення суду;

в) в інших випадках, визначених законом або правочином благодійника.

До речі, ч. 2 ст. 730 ЦКУ трохи інакше закріплює підстави для зміни цілей використання пожертви.

По-перше, змінити мету використання можна, якщо пожертву неможливо використати за призначенням (Закон № 5073 такої умови не висуває).

По-друге, ЦКУ дозволяє використовувати рішення суду як підставу для зміни мети використання тільки в разі смерті (для юросіб — ліквідації) благодійника.

Загальною і в цьому Кодексі, і в Законі № 5073 залишається тільки вимога про згоду «доброчинця» ☺.

Таким чином, як бачимо, ЦКУ зміщує акценти в цьому питанні. Проте все одно передусім ми керуватимемося саме Законом № 5073 як спеціальним нормативно-правовим актом.

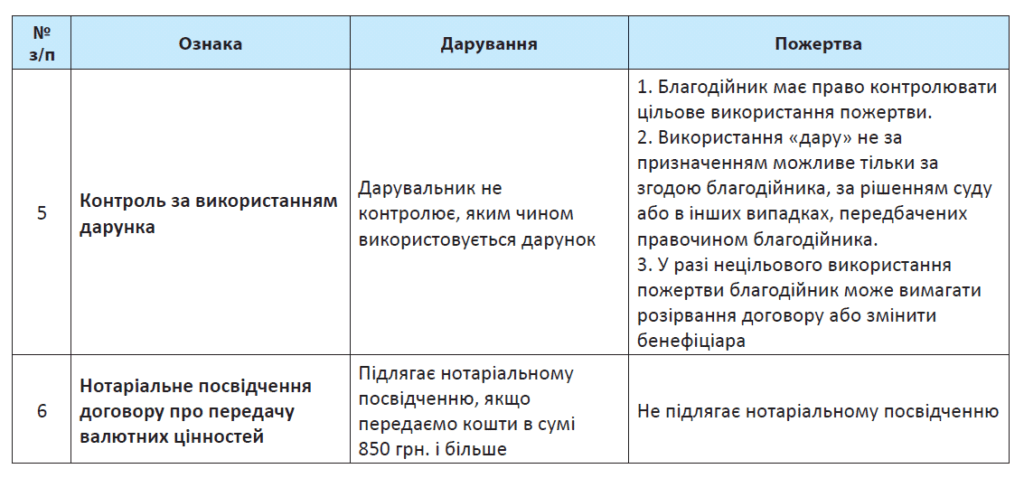

6. Права та обов’язки сторін. Благодійник, крім «стандартних», має також особливі права:

1) здійснювати контроль над використанням пожертви відповідно до мети, встановленої договором про пожертву;

2) вимагати розірвання договору, якщо пожертва використовується не за призначенням (згідно з ч. 3 ст. 730 ЦКУ це право також належить спадкоємцям фізособи і правонаступникам юрособи);

3) змінити бенефіціарів благодійної пожертви в разі порушення цілей, строків і порядку використання такої пожертви або її частини (ч. 7 ст. 6 Закону № 5073).

І ще одна цікава деталь. Якщо одержувачем пожертви є благодійна організація або інша юрособа, то пожертва може надаватися з однією або кількома відкладальними чи скасовуючими обставинами, які не повинні суперечити законам України або порушувати права третіх осіб (ч. 3 ст. 6 Закону № 5073).

Відмінності між даруванням і пожертвою

Пропонуємо підсумувати всю нашу розмову про юридичну сторону дарування і пожертви в табл. 2, де наведемо основні відмінності між цими договорами.

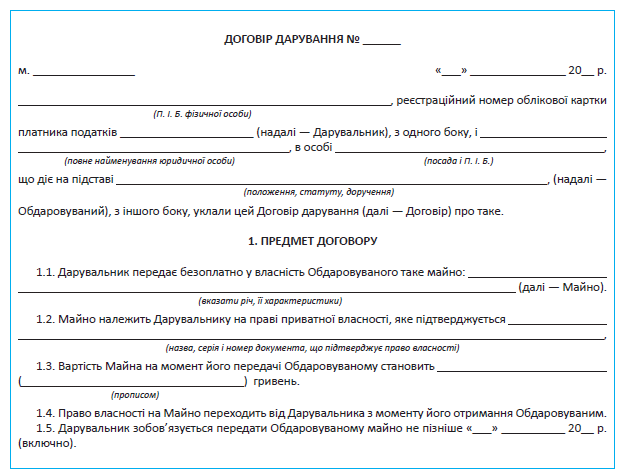

Примірна форма договору дарування

І наостанок пропонуємо вам зразок договору дарування майна. За основу ми взяли ситуацію, в якій дарувальником виступає фізична особа, а обдаровуваним — юридична особа. У дар передається майно.

Висновки

- Предметом договору дарування може бути будь-яке майно, не обмежене в обороті.

- Недотримання письмової форми договору дарування тягне за собою його недійсність лише у випадках, прямо передбачених законом.

- Договір дарування і договір пожертви — це різні правові конструкції.

- Договір пожертви вважається укладеним з моменту прийняття пожертви.

- Пожертва валютних цінностей не потребує нотаріального посвідчення.

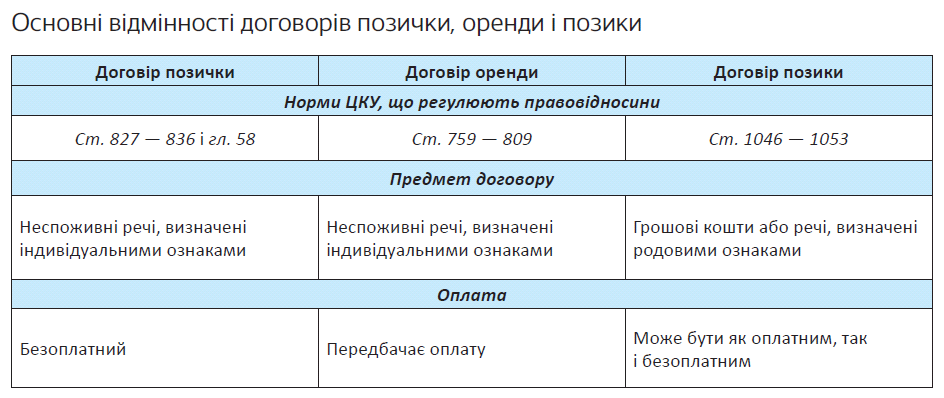

Безоплатне користування (позичка): правовий аспект

Речі можна не лише безкоштовно віддавати назовсім, але й передавати в тимчасове безоплатне користування. Для оформлення таких правовідносин в українському законодавстві є один дуже цікавий договір — позичка. Про неї ми і говоритимемо в цьому розділі книги.

Загальні положення

Правове регулювання позички, як це часто буває, не обмежується лише спеціальними ст. 827 — 836 ЦКУ. До цього договору також застосовуються положення гл. 58 ЦКУ про найм (оренду)* (ч. 3 ст. 827 ЦКУ).

* Зазначимо: деякі норми, які регулюють орендні відносини, до позички застосовуватися не можуть (наприклад, ст. 762 ЦКУ, що встановлює плату за користування майном), оскільки це суперечитиме суті договору позички.

У чому ж суть позички?

Згідно з ч. 1 ст. 827 ЦКУ за договором позички одна сторона (позичкодавець) безоплатно передає або зобов’язується передати іншій стороні (користувачеві) річ для користування протягом установленого строку.

Розберемо «по кісточках» законодавче визначення.

Безоплатність. Ця ознака одна з ключових.

Саме вона відрізняє позичку від оренди.

Зверніть увагу: користування річчю вважається безоплатним, якщо сторони прямо домовилися про це або якщо це випливає із суті відносин між ними. Тому

якщо ви укладаєте договір позички, то прямо вкажіть у ньому про безоплатність користування річчю

Інакше такі відносини можуть бути визнані орендними.

Позичкодавець передає або зобов’язується передати річ. За загальним правилом договір позички вважається укладеним з моменту узгодження всіх його істотних умов.

Бажаєте прив’язати укладення договору до передачі речі? Прив’язуйте, законодавець вам цього не забороняє. Тільки потрібно прямо передбачити відповідну умову у договорі.

Але зверніть увагу: у разі необхідності нотаріального посвідчення договору він вважається укладеним з моменту такого посвідчення (ч. 3 ст. 640 ЦКУ).

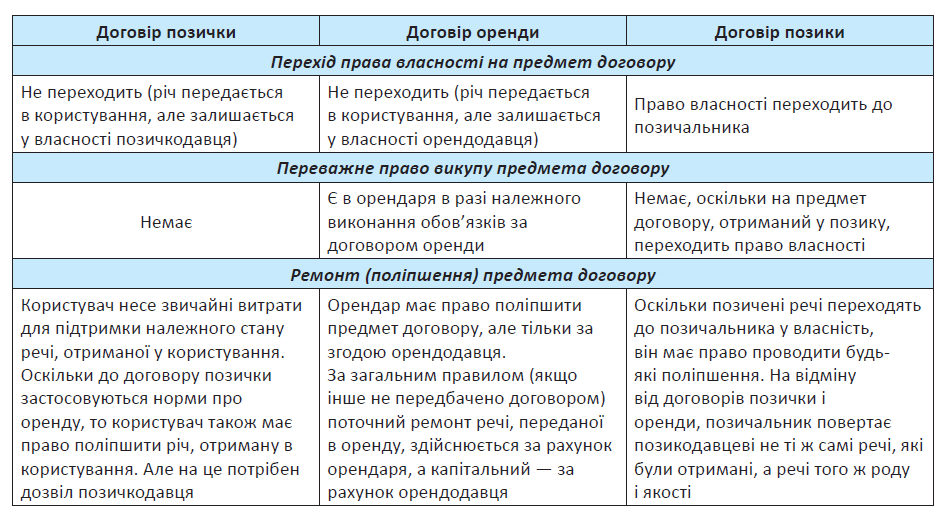

Річ передається для користування. На відміну від договору дарування або позики, за договором позички право власності на річ не переходить. Річ передається в користування. Розпоряджатися нею (наприклад, продати) користувач не має права.

Строковість. Право користування річчю обмежується строком, установленим у договорі.

Ви не встановили в договорі такий строк? У цьому разі він визначається відповідно до мети користування річчю (ст. 831 ЦКУ). Наприклад, якщо в позичку передається автомобіль для поїздки працівника у відрядження, то автомобіль слід повернути після закінчення такого відрядження.

Отже, загальні акценти розставили. Пора переходити до нюансів. Розпочнемо з предмета договору.

Предмет договору

Виступати предметом позички може неспоживна річ, визначена індивідуальними ознаками.

Нагадаємо: згідно з ч. 1 ст. 184 ЦКУ річ є визначеною індивідуальними ознаками, якщо вона наділена тільки їй властивими ознаками, які відрізняють її з-поміж інших однорідних речей, індивідуалізуючи її. Такі речі є незамінними.

У свою чергу, неспоживними визнають речі, призначені для неодноразового використання, які зберігають при цьому свій первісний вигляд протягом тривалого часу (ч. 2 ст. 185 ЦКУ).

Чому за договором позички можна передати тільки неспоживну річ, визначену індивідуальними ознаками?

Дійсно, у визначенні подібного обмеження немає. Проте цього висновку можна дійти на підставі такого:

— по-перше, тут «танцюємо» від положень про найм (оренду), які, як ми сказали вище, поширюються на договір позички. Зокрема, згідно з ч. 1 ст. 760 ЦКУ предметом договору найму може бути річ, яка визначена індивідуальними ознаками і зберігає свій первісний вигляд при неодноразовому використанні (неспоживна річ);

— по-друге, користувач повинен повернути позичкодавцеві цю ж річ (п. 3 ч. 2 ст. 833 ЦКУ). У випадку з річчю, визначеною родовими ознаками, та ще і споживною, повернути ту ж річ, що була передана, неможливо.

Зверніть увагу: із цієї ж причини предметом договору позички не можуть виступати грошові кошти. Адже вони є речами, визначеними родовими ознаками (ч. 2 ст. 184 ЦКУ). Якщо ви безоплатно передаєте/отримуєте грошові кошти, то тут може йтися хіба що про безпроцентну позику.

Форма договору позички

Звичайно, коли сторони вирішують, у якій формі укласти договір позички, їм передусім потрібно керуватися загальними нормами, передбаченими ЦКУ. Проте ст. 828 ЦКУ встановлює особливі правила для форми договору залежно від статусу сторін і предмета позички.

Так, усно може укладатися договір позички речі побутового призначення між фізичними особами.

Якщо ж хоча б однією зі сторін договору позички є юридична особа, то такий правочин укладається в письмовій формі (ч. 2 ст. 828 ЦКУ)

У разі коли в позичку передають будівлі, інші капітальні споруди або їх частини, слід керуватися нормами ст. 793 ЦКУ про форму договору оренди. Тобто договір позички такої нерухомості строком до 3 років укладається в письмовій формі, а на 3 роки і більше — ще і підлягає нотаріальному посвідченню.

Також письмова форма і нотаріальне посвідчення потрібні договорам позички транспортних засобів (крім наземних самохідних транспортних засобів), у яких хоча б одна зі сторін, — фізична особа. Зверніть увагу: на відміну від договору оренди, договір позички автомобіля, укладений з фізичною особою, нотаріально посвідчувати не потрібно! Адже автомобіль* (наземний самохідний транспортний засіб) якраз є винятком із загального правила.

* Див. ухвалу Вінницького апеляційного адміністративного суду від 07.04.2015 р. у справі № 822/59/15.

Сторони договору

Як ми вже згадували вище, сторонами договору є позичкодавець і користувач.

Позичкодавцем може бути фізична або юридична особа. Особа, що здійснює управління майном, також може бути позичкодавцем, але тільки за згодою власника.

Важливо! Юридична особа, що здійснює підприємницьку діяльність, не може передавати речі в безоплатне користування особі, яка є її засновником, учасником, керівником, членом її органу управління або контролю (ч. 2 ст. 829 ЦКУ).

Таким чином, засновник (учасник, керівник) підприємства може бути тільки його позичкодавцем.

Права та обов’язки сторін

За договором позички позичкодавець зобов’язаний передати річ у користування. Якщо він цього обов’язку не виконує, друга сторона має право вимагати розірвання договору і відшкодування завданих збитків (ст. 830 ЦКУ).

Оскільки право власності на річ не переходить до користувача, позичкодавець має право відчужувати річ, передану ним у користування (наприклад, продати або подарувати). При цьому до набувача такої речі переходять права та обов’язки позичкодавця (ч. 1 ст. 832 ЦКУ).

Зауважте: відповідно до ч. 2 ст. 832 ЦКУ

користувач не має переважного права перед іншими особами на купівлю речі, отриманої ним у користування

Орендар же таке право має (ч. 2 ст. 777 ЦКУ)**.

** Зазначимо, що в деяких випадках суди поширюють ст. 777 ЦКУ і на договір позички (див. постанову ВСУ від 30.03.2016 р. у справі № 6-107цс16).

А що з обов’язками користувача?

Для того, щоб відповісти на це запитання, зазирнемо в ст. 833 ЦКУ. Зокрема, користувач несе звичайні витрати з підтримки належного стану речі, переданої йому в користування.

Також користувач зобов’язаний:

1) користуватися річчю за її призначенням або відповідно до мети, вказаної в договорі;

2) користуватися річчю особисто, якщо інше не встановлено договором;

3) повернути річ після закінчення строку договору в такому ж стані, в якому вона була на момент її передання. Звичайно, тут необхідно враховувати природний знос речі.

Розірвання і припинення договору позички

Безумовно, не варто забувати про загальні положення ЦКУ, що закріплюють підстави та наслідки припинення і розірвання договорів та правочинів. Але також потрібно звернути увагу на деякі особливості, встановлені ст. 834 і 835

ЦКУ саме для договору позички.

Розірвання договору (ст. 834 ЦКУ). Користувач має право повернути річ, передану йому в користування, у будь-який час до закінчення строку дії договору.

Річ потребує особливого догляду або зберігання? Тоді користувач зобов’язаний повідомити позичкодавця про відмову від договору позички не пізніше ніж за 7 днів до повернення речі.

Позичкодавець має право вимагати розірвання договору і повернення речі, якщо:

1) у зв’язку з непередбаченими обставинами річ стала потрібна йому самому;

2) користування річчю не відповідає її призначенню та умовам договору;

3) річ самовільно передана в користування іншій особі (якщо в договорі не передбачено інше відповідно до п. 2 ч. 2 ст. 833 ЦКУ);

4) у результаті недбалого поводження з річчю вона може бути знищена або пошкоджена.

Власник речі змінився?

Як ми вже згадували, за загальним правилом до нього переходять усі права та обов’язки позичкодавця. Тобто договір позички не припиняється. Проте новий власник може вимагати розірвання договору, який укладено без визначення строку користування майном.

Про розірвання користувача потрібно попередити заздалегідь, у строк, який відповідає меті позички (ч. 3 ст. 834 ЦКУ). Водночас якщо новий власник не проти договору, то у користувача отриману для користування річ ніхто відбирати не буде.

Припинення договору (ст. 835 ЦКУ). Договір позички припиняється у разі смерті фізичної особи або ліквідації юридичної особи — користувача, якщо інше не встановлено договором.

Таким чином, за загальним правилом у разі смерті (ліквідації) користувача правонаступництва не відбувається. Тим не менш, договором може бути передбачено, що право безоплатного користування річчю переходить, наприклад, до спадкоємців користувача-фізособи.

До речі, якщо після припинення договору користувач не повертає річ, то позичкодавець має право вимагати її примусового повернення, а також відшкодування завданих збитків (ст. 836 ЦКУ).

На цьому ми закінчимо розглядати юридичну «матчастину» ☺. Підіб’ємо проміжні підсумки і порівняємо договір позички з іншими схожими договірними конструкціями в таблиці.

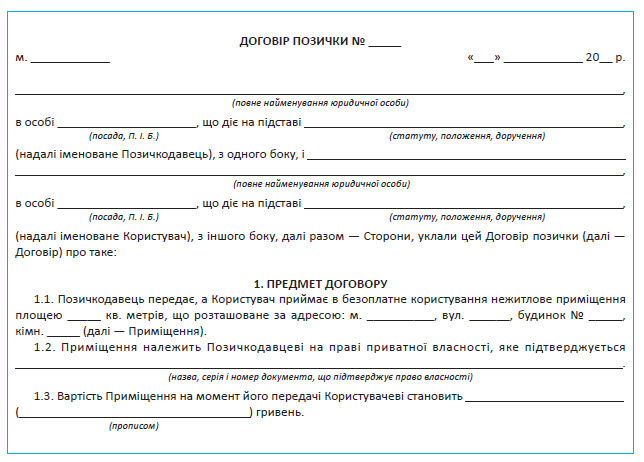

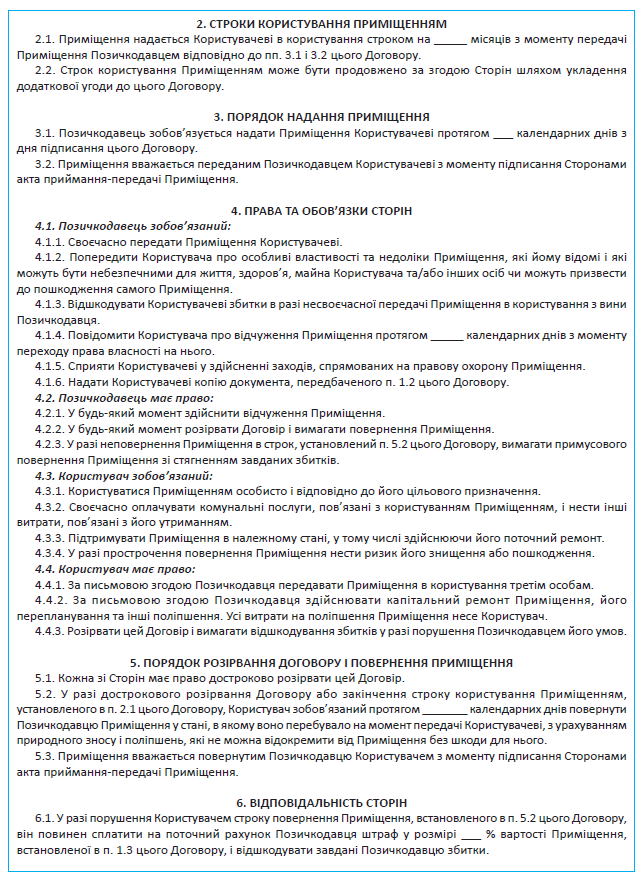

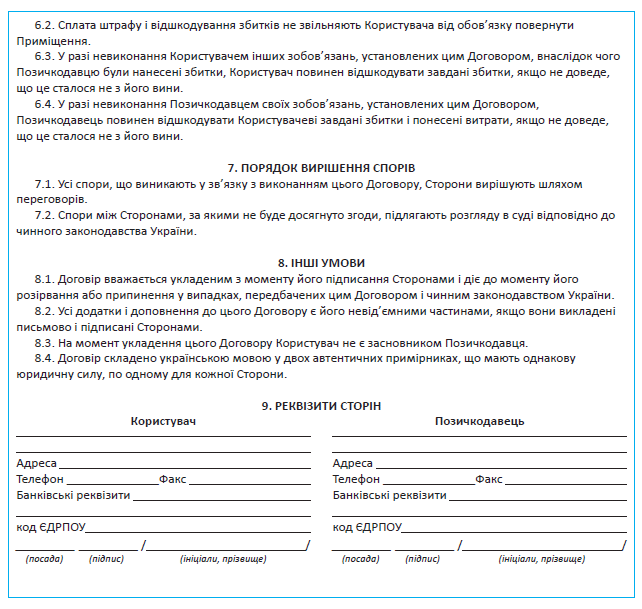

Примірна форма договору позички

Пропонуємо вам узяти за основу наш приклад договору позички. В основі ситуація, в якій і позичкодавець, і користувач — юридичні особи. При цьому предметом договору виступає нежитлове приміщення, що знаходиться у позичкодавця у власності.

Висновки

- За договором позички речі передаються в безоплатне користування.

- Предметом договору позички можуть виступати неспоживні речі, визначені індивідуальними ознаками. Грошові кошти не можуть передаватися в позичку.

- Позичкодавець у будь-який момент має право провести відчуження речі, переданої в користування.

- Юридична особа — суб’єкт підприємницької діяльності не може передавати майно в позичку своїм засновникам, учасникам, керівникам, членам органу управління або контролю.

- Договір позички автомобіля, укладений з фізичною особою, не потребує нотаріального посвідчення.

Отримуємо безкоштовно товари та послуги

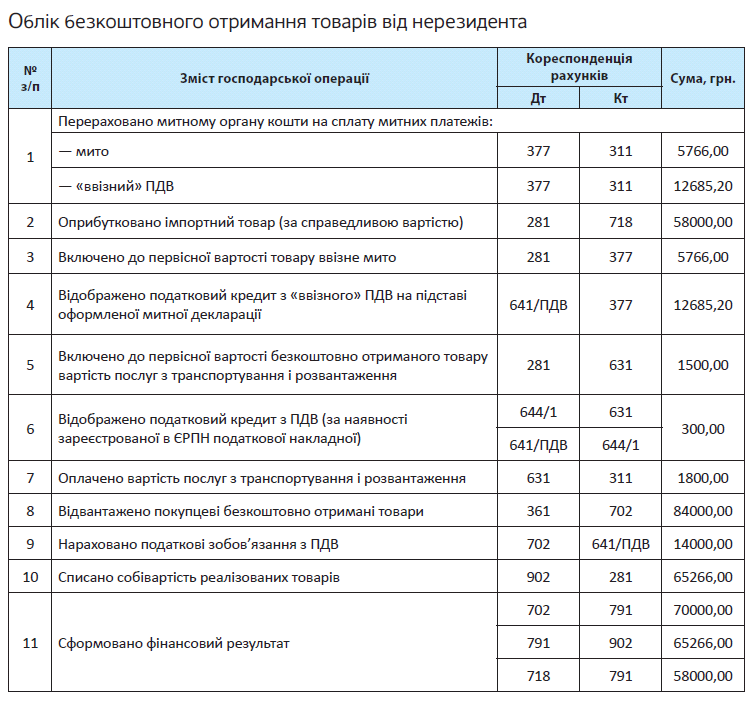

«Чарівне» слово «безкоштовно» до серця, мабуть, кожній людині. Хоча в бухгалтерів до нього може бути неоднозначне ставлення. Адже якщо безкоштовно товари або послуги отримує підприємство, потрібно мізкувати, як це «добро» облікувати. Ну як не допомогти у вирішенні цієї проблеми?! Основні нюанси податкового і бухгалтерського обліку безоплатного отримання товарів і послуг від резидента* ви знайдете в цьому розділі книги.

* Про подарунки від нерезидента читайте на с. 37.

Бухгалтерський облік

Товари. Відповідно до п. 12 П(С)БО 9 первісною вартістю запасів, отриманих підприємством безоплатно, є їх справедлива вартість з урахуванням витрат, передбачених п. 9 цього П(С)БО. Аналогічну норму містить п. 2.10 Методрекомендацій № 2.

Справедлива вартість — це сума, за якою можна продати актив або оплатити зобов’язання за звичайних умов на певну дату.

Що вважати справедливою вартістю окремих видів запасів, можна дізнатися з додатка до П(С)БО 19.

Так, якщо підприємство отримає товар, який надалі планує продати, то його справедливою вартістю буде ціна реалізації за вирахуванням витрат на реалізацію і суми надбавки (прибутку), виходячи з надбавки (прибутку) для аналогічних товарів.

Якщо ж підприємство безоплатно отримані активи використовує у власній діяльності як матеріали, то справедливою визнають їх відновлювальну вартість (тобто сучасну собівартість придбання).

А які додаткові витрати можуть потрапити до первісної вартості отриманих у дар товарно-матеріальних цінностей (далі — ТМЦ)? Це можуть бути:

— суми непрямих податків у зв’язку з отриманням запасів, які не відшкодовуються підприємству;

— транспортно-заготівельні витрати;

— інші витрати, безпосередньо пов’язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання в запланованих цілях. До таких витрат належать, наприклад, прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати підприємства на доопрацювання і підвищення якісно технічних характеристик запасів.

Безкоштовно отримані ТМЦ оприбутковують за дебетом рахунку 20 «Виробничі запаси»,

22 «Малоцінні та швидкозношувані предмети» або 28 «Товари» (залежно від призначення таких активів).

Одночасно із цим,

при безоплатному отриманні товарів визнають дохід

Адже при такій операції виконуються критерії визнання доходу, встановлені п. 5 П(С)БО 15:

— має місце збільшення активу, що обумовлює зростання власного капіталу;

— оцінка доходу може бути достовірно визначена.

Відображають вартість безкоштовно отриманих ТМЦ у складі іншого операційного доходу звітного періоду — за кредитом субрахунку 718 «Дохід від безоплатно одержаних оборотних активів».

Якщо надалі відбувається реалізація таких активів, то цю операцію відображають у загальному порядку. Тобто їх собівартість списують у дебет субрахунку 902 «Собівартість реалізованих товарів», а дохід відображають за кредитом субрахунку 702 «Дохід від реалізації товарів».

Для більшої ясності розглянемо приклад.

Приклад. Підприємство безоплатно отримало від резидента товари, справедлива вартість яких становить 4000 грн. Витрати на транспортування і вантажно-розвантажувальні роботи — 420 грн. (у тому числі ПДВ — 70 грн.).

Згодом підприємство реалізувало безоплатно отримані товари за ціною 5400 грн. (у тому числі ПДВ — 900 грн.).

Як зазначені операції відображають в обліку обдаровуваного, див. у таблиці на с. 20.

Послуги. Облік безоплатного отримання послуг дещо відрізняється від безкоштовного отримання товарів. Річ у тому, що послуга споживається в процесі вчинення певної дії або здійснення певної діяльності (ч. 1 ст. 901 ЦКУ). Унаслідок цього після того, як вона надана, жодного активу в підприємства не залишається.

З одного боку, збільшення/зменшення активів, а також зменшення/збільшення зобов’язань при отриманні безкоштовної послуги не відбувається. Тобто критерії для визнання доходів/витрат з п. 5 П(С)БО 15 і п. 5 П(С)БО 16 не виконуються.

З іншого боку, у фінансовій звітності (а отже, і в бухгалтерському обліку) має бути відображена вся інформація про фактичні та потенційні наслідки операцій, яка може вплинути на рішення, що приймаються на підставі такої фінзвітності. Цього вимагає принцип повного висвітлення (п. 6 розд. III НП(С)БО 1).

Тому вважаємо, що безоплатне отримання послуг може бути відображено такою незвичною проводкою: Дт 23 (92, 93) — Кт 719 (залежно від того, які саме послуги було отримано).

Інша річ, коли підприємство безоплатно отримує роботи. У цьому випадку є конкретний об’єкт — результат виконаних робіт, який передається обдарованому (ст. 837 ЦКУ). Такий об’єкт, безумовно, є активом підприємства, для якого безоплатно виконано роботи. Тому одержувач повинен оприбуткувати результати таких робіт на баланс. Залежно від того, яким є результат робіт, його відображають в обліку або як безоплатно отримані товари, або як безоплатно отримані ОЗ*.

* Про бухгалтерський облік безкоштовно отриманих ОЗ див. на с. 22.

Податковий облік

Податок на прибуток. Спершу згадаємо, що в податковому обліку розуміють під безоплатно отриманими товарами, роботами, послугами. Так, відповідно до п.п. 14.1.13 ПКУ це:

— товари, що надаються згідно з договорами дарування, іншими договорами, за якими не передбачається грошова або інша компенсація вартості таких товарів чи їх повернення, або без укладення таких договорів;

— роботи (послуги), що виконуються (надаються) без висування вимоги щодо компенсації їх вартості;

— товари, передані юридичній або фізичній особі на відповідальне зберігання і використані нею.

При цьому нагадаємо, що товарами в податкових цілях вважають матеріальні та нематеріальні активи, у тому числі земельні ділянки, земельні частки (паї), а також цінні папери і деривативи, що використовуються в будь-яких операціях, крім операцій з їх випуску (емісії) та погашення (п.п. 14.1.244 ПКУ). Проте зараз ми розглядатимемо товари в їх більш вузькому значенні — як оборотні матеріальні активи. Окремо про облік безкоштовно отриманих основних засобів (далі — ОЗ) ви можете прочитати у наступному розділі.

Як ви напевно знаєте, в податковоприбутковому обліку всьому голова — бухгалтерський фінрезультат до оподаткування. Саме він слугує основою для обчислення об’єкта обкладення податком на прибуток. Водночас високодохідники і малодохідники-добровольці обтяжені обов’язком коригувати такий фінрезультат на різниці, встановлені ПКУ.

При цьому високодохідниками вважають підприємства, у яких річний бухгалтерський дохід (за вирахуванням непрямих податків) за останній річний звітний (податковий) період перевищує 20 млн грн. Усі інші підприємства — малодохідники.

Але в разі безкоштовного отримання товарів/ послуг турбуватися про розрахунок якихось різниць платникам податку не доведеться. Для вказаного випадку вони не передбачені. Тож

і малодохідникам, і високодохідникам орієнтуватися потрібно виключно на бухгалтерський фінрезультат

ПДВ. Безкоштовне отримання товарів або послуг не тягне за собою жодних ПДВ-наслідків. Обдарований суб’єкт підприємництва не має права на «вхідний» ПДВ за такою операцією, оскільки податковий кредит складається із сум нарахованого/сплаченого ПДВ (п. 198.3 ПКУ), а при безкоштовному отриманні такої сплати/ нарахування немає.

Водночас подальший продаж безоплатно отриманих товарів супроводжується нарахуванням податкових зобов’язань у загальному порядку.

Висновки

- Безкоштовно отримані товари/послуги відображають у складі інших доходів операційної діяльності на субрахунках 718 і 719 відповідно.

- При безкоштовному отриманні товарів або послуг жодні «податковоприбуткові» різниці в обліку обдаровуваного не виникають.

- Безоплатне отримання товарів/послуг не надає права на «вхідний» ПДВ за такою операцією.

Отримуємо в подарунок необоротні матеріальні активи

Отримати в дар підприємство може не лише товари та послуги, але і більш «довгограючі» активи. Причому в обліку надходження таких подарунків є свої правила. Крім того, певні особливості має й облік їх подальшого використання. З усіма нюансами ми швидко розберемося далі. І спочатку зупинимося на бухгалтерському обліку необоротних матеріальних активів (далі — НМА).

Бухгалтерський облік

При бухгалтерському обліку безкоштовно отриманих НМА необхідно керуватися нормами «профільного» П(С)БО 7.

Так, первісною вартістю вказаних об’єктів відповідно до абзацу першого п. 10 згаданого стандарту визнають їх справедливу вартість на дату отримання з урахуванням витрат, передбачених п. 8 П(С)БО 7. Такими витратами є:

— реєстраційні збори, держмито й аналогічні платежі, пов’язані з придбанням (отриманням) прав на об’єкт НМА;

— суми непрямих податків у зв’язку з придбанням НМА (якщо вони не відшкодовуються підприємству);

— витрати зі страхування ризиків доставки;

— витрати на транспортування, установку, монтаж, налагодження;

— інші витрати, безпосередньо пов’язані з доведенням НМА до стану, в якому вони придатні для використання в запланованих цілях.

Додаток до П(С)БО 19 «підказує», що слід вважати справедливою вартістю для різних видів НМА. Так, справедливу вартість визначають:

— щодо землі та будівель — виходячи з ринкової вартості;

— щодо машин та устаткування — також виходячи з ринкової вартості. А за відсутності даних про ринкову вартість — виходячи з відновлювальної вартості (сучасної собівартості придбання) за вирахуванням суми зносу на дату оцінки;

— щодо інших НМА — виходячи з відновлювальної вартості (сучасної собівартості придбання) за вирахуванням суми зносу на дату оцінки.

Щоб об’єктивно визначити справедливу вартість безкоштовно отриманого об’єкта НМА, на підприємстві необхідно створити спеціальну комісію (за наказом керівника).

Орієнтиром для неї слугуватиме вартість, указана в первинних документах та/або договорі, на підставі якого передавався цей об’єкт НМА. Якщо в первинних документах вартість не встановлено, а комісія, створена на підприємстві, самостійно впоратися із цим завданням не може, підприємству слід скористатися послугами незалежного фахівця-оцінювача. Він виконає таку процедуру і надасть відповідний звіт про оцінку майна, в якому і буде наведено вартість об’єкта НМА.

На наш погляд, формувати первісну вартість безоплатно отриманих НМА слід, як і при традиційному придбанні за грошові кошти, на субрахунку 152 «Придбання (виготовлення) основних засобів» або 153 «Придбання (виготовлення) інших необоротних матеріальних активів». А вже після введення в експлуатацію зараховувати їх на відповідні субрахунки рахунку 10 «Основні засоби» або 11 «Інші необоротні матеріальні активи».

Річ у тому, що згідно з положеннями Інструкції № 291 за дебетом рахунків 10 і 11 відображають надходження НМА за первісною вартістю. А, як ми вже з’ясували, в первісну вартість безоплатно отриманого об’єкта НМА у бухобліку включається не лише його справедлива вартість, але і супутні такому отриманню витрати.

Про те Мінфін у п. 19 додатка до Ме тодрекомендацій № 561, а також у листах від 17.11.2003 р . № 31-04200-04-5/5570 і від 11.01.2010 р. № 31-34000-20/23-8887/2 демонструє інший підхід. На думку фахівців цього відомства, справедливу вартість безкоштовно отриманих НМА необхідно відразу відносити в дебет відповідного субрахунку рахунка 10 або 11, оминаючи рахунок 15. А на рахунок 15 повинні потрапляти тільки супутні такому отриманню витрати (з подальшим збільшенням первісної вартості отриманих об’єктів у момент їх введення в експлуатацію).

Якщо ви приймаєте точку зору Мінфіну, рекомендуємо на відповідних субрахунках вести окремий аналітичний облік не введених в експлуатацію ОЗ та інших НМА.

Вартість безкоштовно отриманих НМА відразу (при їх одержанні) в бухгалтерському обліку в дохід не потрапляє

Спочатку на неї потрібно збільшити власний капітал (субрахунок 424 «Безоплатно одержані необоротні активи»). Відображають це такою проводкою: Дт 152 (153) — Кт 424.

Зауважте: таке збільшення здійснюють на суму, яка дорівнює справедливій вартості безоплатно отриманого об’єкта, без урахування інших обов’язкових платежів і витрат, які пов’язані з доведенням такого об’єкта до стану, придатного для використання. Суми цих супутніх витрат додатковим капіталом підприємства не визнають, на них лише збільшують первісну вартість об’єкта НМА.

Первісна вартість безоплатно отриманих НМА підлягає амортизації, незалежно від того, в яких цілях вони використовуються — для господарської (виробничої) діяльності підприємства або в невиробничих цілях. Її нарахування відображають за кредитом субрахунку 131 «Знос основних засобів» або 132 «Знос інших необоротних матеріальних активів» у кореспонденції з дебетом рахунків обліку витрат (15, 23, 91, 92, 93, 94 — залежно від напряму використання об’єкта).

Якихось обмежень щодо методів нара хування амортизації для безоплатно отриманих об’єктів ОЗ законодавством не пе редбачено. Щодо ОЗ «у справі» може бути буд ь який з методів, установ лених п. 26 П(С)БО 7. Що стосується інших НМА, то для них доступні тільки прямолінійний і виробничий методи нарахування амортизації (п. 27 П(С)БО 7). Додатково для малоцінних необоротних матеріальних активів (далі — МНМА) і бібліотечних фондів П(С)БО 7 виділяє ще два специфічні методи:

— 50 % / 50 % — амортизацію нараховують у розмірі 50 % вартості, що амортизується, в першому місяці використання об’єкта та у розмірі решти 50 % — у місяці списання його з балансу в результаті невідповідності критеріям визнання активом;

— 100 % — амортизацію нараховують у першому місяці використання об’єкта в розмірі 100 % його вартості.

Амортизацію нараховують з місяця, наступного за місяцем, у якому об’єкт став придатним для корисного використання* (п. 29 П(С)БО 7

* Виняток — застосування виробничого методу. У такому разі нарахування амортизації розпочинається з дати, наступної за датою, на яку об’єкт ОЗ став придатним для корисного використання.

Одразу ж «спливає» і дохід. Так, підприємство щомісячно в сумі, пропорційній нарахованій амортизації, визнає дохід від використання безоплатно отриманих НМА (кредит субрахунку 745 «Дохід від безоплатно одержаних активів»). У міру визнання доходу зменшується сума додаткового капіталу, відображеного при зарахуванні таких об’єктів на баланс.

Врахуйте: сказане не стосується земельних ділянок і природних ресурсів. Їх вартість амортизації не підлягає, а дохід від їх отримання відображають за спеціальними правилами — у момент вибуття цих активів.

Може статися, що первісна вартість безкоштовно отриманих НМА і сума додаткового капіталу, створення якого пов’язане з їх отриманням, відрізнятимуться. Так буває, якщо здійснювалися транспортування, установка, монтаж, налагодження, переоцінка, реконструкція, модернізація таких активів. У цій ситуації і сума доходу від безоплатно отриманих НМА відрізнятиметься від суми нарахованої амортизації (див. лист Мінфіну від 07.04.2004 р. № 31-0420005/1010/5700).

Тоді дохід можна розрахувати за такою формулою:

Д = СВ : (ПВ ЛВ) х Аміс,

де:

Д — сума доходу;

СВ — справедлива вартість безкоштовно отриманого об’єкта НМА;

ПВ — первісна вартість безкоштовно отриманого об’єкта НМА;

ЛВ — ліквідаційна вартість (якщо вона визначена підприємством);

Аміс — місячна сума амортизації безкоштовно отриманого об’єкта НМА.

«Зобразимо» вищесказане на прикладі.

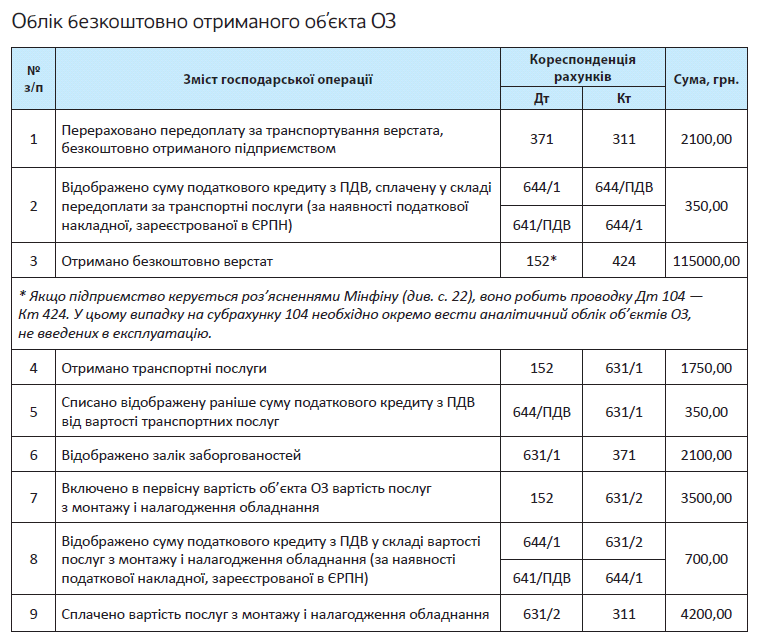

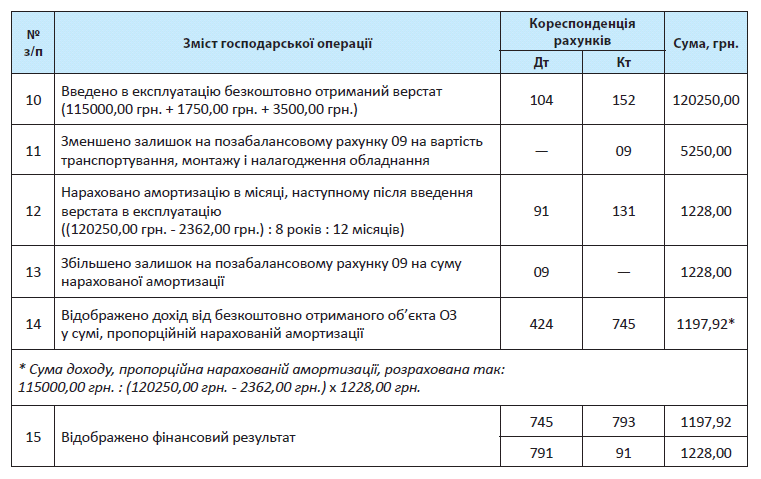

Приклад. Підприємство безкоштовно отримало від українського дарувальника верстат, який планує використовувати для виробництва різних видів продукції.

Спеціально створена на підприємстві комісія визначила, що його справедлива вартість на момент отримання — 115000 грн., а також установила, що строк корисного використання об’єкта — 8 років, його ліквідаційна вартість — 2362 грн.

Додатково підприємство здійснило витрати, супутні безкоштовному отриманню цього об’єкта, а саме — на оплату послуг з:

— транспортування — 2100 грн. (у тому числі ПДВ — 350 грн.);

— монтажу і налагодження — 4200 грн. (у тому числі ПДВ — 700 грн.).

Підприємство встановило, що амортизація обладнання нараховується прямолінійним методом.

В обліку операції з безкоштовного отримання об’єкта ОЗ відображають такими записами (див. таблицю):

І ще один нюанс. Він стосується подальшого продажу безкоштовно отриманого об’єкта НМА. Якщо реалізується об’єкт, який ще повністю не замортизований, то при переведенні його до складу необоротних активів, утримуваних для продажу, підприємству необхідно визнати дохід (Дт 424 — Кт 745) у сумі залишку додаткового капіталу, недосписаного в процесі амортизації.

В усьому іншому отримані в дарунок НМА обліковують так само, як і «звичайні» НМА.

Податковий облік

Податок на прибуток. НМА в податковоприбутковому обліку розділяють на дві категорії: ОЗ і МНМА. «Хто є хто», визначає п.п. 14.1.138 ПКУ. Він указує на те, що матеріальні активи* відносять до ОЗ, якщо одночасно дотримуються такі умови:

* Крім землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів.

1) їх вартість перевищує 6000 грн. і поступово зменшується у зв’язку з фізичним або моральним зносом;

2) очікуваний строк їх корисного використання (експлуатації) з дати введення в експлуатацію перевищує 1 рік (чи операційний цикл, якщо він довший за рік);

3) вони призначаються для використання в господарській діяльності платника податків.

Якщо ж строк експлуатації матеріальних активів перевищує 1 рік (операційний цикл), але їх вартість не дотягує до 6-тисячної відмітки, їх слід відносити до МНМА.

Основні правила податкового обліку ОЗ стандартні: малодохідники, що не зв’язуються з «податковоприбутковими» різницями, в загальному випадку визначають об’єкт обкладення податком на прибуток виключно на підставі бухгалтерського фінрезультату до оподаткування, а високодохідники і малодохідники-добровольці** ще й коригують його на різниці, встановлені ПКУ.

** Про розділення платників податку на прибуток на малодохідників і високодохідників див. на с. 21.

Залишилося розібратися, чи виникатимуть якісь різниці при безоплатному отриманні ОЗ.

На перших порах можна розслабитися. Безпосередньо операція з безкоштовного отримання ОЗ до виникнення якихось різниць не призведе. Тобто на цій стадії в усіх платників податків податковий облік повністю відповідає бухгалтерському. При цьому, як ви вже знаєте, на бухгалтерський фінрезультат така операція відразу не вплине, оскільки дохід у момент зарахування об’єкта ОЗ на баланс у бухгалтерському обліку не визнають. Тому і на об’єкті обкладення податком на прибуток вона не позначиться.

А ось нарахування амортизації й одночасне відображення доходу від безоплатного отримання після введення об’єкта ОЗ в експлуатацію у фінансовому результаті «зіграють».

У малодохідників, що не коригують фінрезультат, на цьому «історія» закінчується. А ось у високодохідників і малодохідників-добровольців усе складніше.

Цим платникам податків доведеться окремо вести податковий облік безкоштовн отриманих ОЗ

Радує, що на такі активи, отримані після 01.01.2015 р., податкова амортизація нараховується в загальному порядку (див. консультацію з підкатегорії 102.05 БЗ*), тобто з дотриманням вимог, установлених п. 138.3 ПКУ.

* База знань, розміщена на офіційному сайті ДФСУ: http://zir.sfs.gov.ua.

Важливо! До 01.01.2015 р. у податковому обліку безоплатно отримані ОЗ амортизації не підлягали. За ними не визначали балансової вартості. Тому безкоштовні ОЗ, отримані до 2015 року, з нинішнього податкового обліку «випали».

Тобто за ними податкової амортизації як не було, так і немає (див. листи ДФСУ від 09.06.2016 р. № 12682/6/99-99-15-02-02-15 і від 18.07.2016 р. № 15395/6/99-99-15-02-02-15).

Майте на увазі: не підлягають амортизації в податковому обліку невиробничі ОЗ (п.п. 138.3.2 ПКУ). При цьому невиробничими є ОЗ, не призначені для використання в господарській діяльності платника податків.

Вважаємо, що аналогічно бухобліку не амортизують також біологічні активи та інвестиційну нерухомість, що обліковуються за справедливою вартістю.

Дані податкового обліку високодохідникам і малодохідникам-добровольцям потрібні для того, щоб відкоригувати бухгалтерський фінрезультат на «амортизаційні» різниці, встановлені ст. 138 ПКУ. Так, вони зобов’язані фінансовий результат до оподаткування:

— збільшити на суму амортизації ОЗ, нарахованої відповідно до П(С)БО або МСФЗ;

— зменшити на суму амортизації ОЗ, розрахованої відповідно до п. 138.3 ПКУ.

При цьому зазначимо, що за ОЗ, отриманими до 01.01.2015 р., «зменшуючу» різницю застосувати не вийде у зв’язку з відсутністю податкової амортизації.

А ось МНМА в частині розрахунку «амортизаційних» податкових різниць «амністовані». Податківці неодноразово висловлювали ліберальну позицію (див. листи ДФСУ від 19.01.2017 р. № 1000/6/99-99-15-02-02-15 і від 02.03.2017 р. № 4346/6/99-99-15-02-02-15), відповідно до якої

різниці, встановлені ст. 138 ПКУ, щодо МНМА не визначають

Тобто свій «внесок» в об’єкт обкладення податком на прибуток вони зроблять тільки через бухгалтерський фінрезультат до оподаткування.

А що робити з «перехідними» безоплатними отриманнями?

Нагадаємо: якщо об’єкт ОЗ був отриманий до 01.01.2015 р., то вся його вартість збільшила тодішні «податкові» доходи. При цьому зараз у міру нарахування амортизації в бухобліку за такими ОЗ знову виникають доходи (Дт 424 — Кт 745), які відображаються на фінансовому результаті.

Щоб прибрати вплив таких доходів на об’єкт обкладення податком на прибуток, застосовується різниця, встановлена з 01.01.2017 р. п. 42 підрозд. 4 розд. ХХ ПКУ. Цією нормою передбачено, що суми податкових доходів, які враховані при визначенні об’єкта обкладення податком на прибуток до 01.01.2015 р. і відображаються в бухоблікових доходах після цієї дати, при визначенні об’єкта оподаткування повторно не враховуються. Такі суми формують «податковоприбуткову» різницю. Тобто бухгалтерський фінрезультат потрібно зменшити на суму «повторних» доходів, відображених за кредитом субрахунку 745.

Зверніть увагу: формально різниця, передбачена п. 42 підрозд. 4 розд. ХХ ПКУ, поширюється і на малодохідників. Проте застосувавши цю норму, малодохідники опиняться у вигіднішому положенні в порівнянні з тими платниками податків, які розраховують «амортизаційні» різниці. Адже вони не збільшують фінрезультат на суму нарахованої в бухобліку амортизації. Не факт, що з таким станом речей погодяться податківці. У зв’язку із цим малодохіднику рекомендуємо спочатку заручитися індивідуальною податковою консультацією із цього питання.

У процесі експлуатації безкоштовно отриманих об’єктів ОЗ, а також при їх подальшій реалізації можуть виникнути також інші різниці, передбачені ст. 138 ПКУ.

ПДВ. Як ми вже зазначали, податковий кредит звітного періоду складається із сум податків, нарахованих (сплачених) платником у зв’язку з придбанням або виготовленням товарів і послуг (п. 198.3 ПКУ). Але оскільки при безоплатному отриманні об’єкта НМА нарахування ПДВ (а тим більше, його сплати) не відбувається (на додаток до подарунка одержувач може отримати від дарувальника — платника ПДВ тільки «нульову» податкову накладну, хоч і зареєстровану в ЄРПН), то обліковувати у складі податкового кредиту платникові нічого.

Інша справа — суми «вхідного» ПДВ за витратами, супутніми отриманню НМА (оплата транспортних, реєстраційних послуг, а також послуг монтажу, налагодження, дообладнання тощо). Отримавши за цими витратами податкові накладні, зареєстровані в ЄРПН, платник показує податковий кредит з ПДВ (абзац третій п. 198.6 ПКУ).

Але врахуйте: якщо надалі подаровані НМА будуть використані в неоподатковуваних операціях або поза господарською діяльністю,

доведеться нарахувати «компенсуючі» податкові зобов’язанн з ПДВ

Цього вимагає п. 198.5 ПКУ. Їх обчислюють виходячи з балансової (залишкової) вартості об’єкта, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції, в частині, за якою було відображено податковий кредит з ПДВ (п. 189.1 ПКУ).

Висновки

- У бухгалтерському обліку при безоплатному отриманні НМА на їх вартість збільшують власний капітал за кредитом субрахунку 424.

- Підприємство щомісячно в сумі, пропорційній нарахованій амортизації, визнає бухгалтерський дохід від використання безоплатно отриманих НМА (кредит субрахунку 745).

- Високодохідники і малодохідники-добровольці зобов’язані вести податковий облік безкоштовно отриманих ОЗ і розраховувати «амортизаційні» різниці, встановлені ст. 138 ПКУ.

- Різниці, встановлені ст. 138 ПКУ, щодо безоплатно отриманих МНМА не визначають.

- Суми «вхідного» ПДВ за витратами, супутніми безкоштовному отриманню НМА, підприємство включає до податкового кредиту за наявності зареєстрованої в ЄРПН податкової накладної.

Безкоштовні передачі товарів і послуг

Тепер підійдемо до подарунків з іншого боку — з боку дарувальника. І передусім розглянемо, як підприємство повинне відображати у своєму податковому і бухгалтерському обліку безкоштовні передачі товарів і послуг.

Податковий облік

Податок на прибуток. Як відомо, в податковоприбутковому обліку «правила гри» для високодохідників і малодохідників різні. Так, малодохідники мають право (якщо не побажають зворотного) визначати об’єкт обкладення податком на прибуток виключно на підставі бухгалтерського фінрезультату до оподаткування. У такому разі безкоштовна передача товарів / надання послуг «зіграє» в зменшення об’єкта оподаткування через нарахування в бухобліку витрат від списання собівартості безоплатно переданих товарів (послуг)*.

* Детальніше про відображення такої операції в бухгалтерському обліку дарувальника див. на с. 29.

А ось високодохідникам і малодохідникам-добровольцям ПКУ таку щедрість прощає не завжди. В окремих випадках він вимагає від них компенсувати нараховані в бухгалтерському обліку витрати шляхом визначення «податковоприбуткових» різниць. Ці різниці регламентовано п. 140.5 ПКУ.

Так, високодохідникам і малодохідникам-добровольцям належить збільшити фінансовий результат податкового (звітного) періоду на:

1) вартість безкоштовно наданих товарів (робіт, послуг) особам, що не є платниками податку на прибуток (крім фізосіб**), і платникам цього податку за ставкою 0 % відповідно до п. 44 підрозд. 4 розд. ХХ ПКУ (п.п. 140.5.10 цього Кодексу).

** Цей виняток стосується безоплатних передач усім фізособам, включаючи фізосіб-підприємців.

Вважаємо, що в цьому випадку необхідно орієнтуватися на балансову вартість товарів, списану в бухгалтерські витрати. Що стосується безоплатно наданих послуг, то якщо вони раніше були придбані дарувальником, такою вартістю буде вартість їх придбання, а для самостійно виготовлених — собівартість.

Згадана норма не поширюється на безоплатне надання товарів/послуг неприбутковим організаціям, внесеним до Реєстру неприбуткових установ та організацій. Для таких випадків діють особливі правила (див. нижче);

2) вартість товарів (робіт, послуг), безкоштовно переданих/наданих протягом звітного (податкового) року неприбутковим організаціям, унесеним до Реєстру неприбуткових установ та організацій на дату такої передачі/надання*** в розмірі, що перевищує 4 % оподатковуваного прибутку попереднього звітного року (п.п. 140.5.9 ПКУ).

*** Крім неприбуткової організації, що є об’єднанням страховиків, якщо участь страховика в такому об’єднанні є умовою проведення його діяльності відповідно до закону, і неприбуткових організацій, до яких застосовуються положення п.п. 140.5.14 ПКУ.

Водночас абзацом другим п. 33 підрозд. 4 розд. ХХ ПКУ встановлено винятки із цієї норми. Так, на період проведення АТО дозволено не здійснювати зазначене коригування в разі безоплатної передачі військовим формуванням, наведеним у цьому абзаці, спеціальних засобів індивідуального захисту, технічних засобів спостереження, ліків, продуктів харчування, засобів особистої гігієни та інших подібних активів, а також послуг з Переліку № 758 на потреби АТО;

3) вартість товарів (робіт, послуг), безоплатно переданих/наданих протягом звітного (податкового) року суб’єктам сфери фізкультури і спорту****, що є неприбутковими організаціями, внесеними до Реєстру неприбуткових установ та організацій, на дату такої передачі товарів (надання послуг) у розмірі, що перевищує 8 % оподатковуваного прибутку попереднього звітного року (п.п. 140.5.14 ПКУ).

**** До таких ПКУ відносить дитячо-юнацькі спортивні школи, центри олімпійської підготовки, школи вищої спортивної майстерності, центри фізичної культури та спорту інвалідів, спортивні федерації з олімпійських видів спорту.

Таким чином, як бачите, в окремих випадках безоплатної передачі товарів (надання послуг) високодохідникам і малодохідникам-добровольцям доведеться трохи заморочитися з податковоприбутковим обліком.

ПДВ. Безкоштовна передача товарів / надання послуг для цілей ПДВ вважається їх постачанням (пп. 14.1.185 і 14.1.191 ПКУ). Якщо місце постачання знаходиться на території України, операція є об’єктом обкладення ПДВ (п. 185.1 ПКУ). Отже,

на дату безкоштовної передачі товарів / надання послуг платник повинен нарахувати податкові зобов’язання з цього податку

Базу оподаткування в цьому випадку визначають за загальними правилами, встановленими п. 188.1 ПКУ, а саме: виходячи з договірної вартості, але не нижче ціни придбання таких товарів/ послуг або звичайної ціни (у разі самостійного виготовлення товарів/послуг).

Оскільки при безкоштовній передачі договірна вартість дорівнює нулю, податкові зобов’язання слід нараховувати виходячи з мінбази.

За такою операцією платник ПДВ складає дві податкові накладні:

1) «звичайну» — на суму, розраховану виходячи з фактичної (нульової) ціни постачання (на покупця);

2) з типом причини «15» — на суму, розраховану виходячи з «мінбази» (на себе).

Обидві податкові накладні необхідно зареєструвати в ЄРП

Крім того, може виникнути запитання щодо нарахування «компенсуючих» податкових зобов’язань з ПДВ. Раніше податківці тривалий час наполягали на їх нарахуванні зважаючи на негосподарське використання безкоштовно переданих активів на підставі п. 198.5 ПКУ.

У 2016 році вони змінили свою позицію і говорили вже про ненарахування подвійних податкових зобов’язань (див., зокрема, листи ДФСУ від 05.09.2016 р. № 19171/6/99-99-15-03-02-15 і від 13.09.2016 р. № 19830/6/99-95-42-01-15). Потім у листі ДФСУ від 12.01.2017 р. № 408/6/9999-15-03-02-15 знову «проскочила» фіскальна думка.

На сьогодні можна говорити про те, що податківці зупинилися поки що на нефіскальній позиції. Про це свідчить їх роз’яснення, наведене в підкатегорії 101.06 БЗ. У ньому сказано, що при безкоштовних передачах «компенсуючі» податкові зобов’язання на підставі п. 198.5 ПКУ нараховувати не потрібно. Але, враховуючи мінливість позиції податківців із цього питання, краще все ж підстрахуватися індивідуальною податковою консультацією.

ПДФО і ВЗ. У разі безкоштовної передачі товарів (надання послуг) самозайнятим особам у підприємства-дарувальника можуть виникнути думки про ПДФО і ВЗ. Проте в загальному випадку морочити собі голову з утриманням і перерахуванням цих платежів йому не доведеться.

Для цього дарувальникові достатньо отримати копію документа, що підтверджує реєстрацію фізособи як суб’єкта підприємницької діяльності / копію довідки про взяття на облік як фізособи, що здійснює незалежну професійну діяльність (пп. 177.8 і 178.5 ПКУ, роз’яснення з підкатегорій 132.05 і 132.02 БЗ). Якщо ж копії таких документів надані не будуть, у хід підуть стандартні правила, що діють для звичайних фізосіб.

Водночас підприємству в будь-якому разі необхідно відобразити отримуваний такою самозайнятою особою дохід у формі № 1ДФ з ознакою «157».

Бухгалтерський облік

ТМЦ. Бухоблік безоплатної передачі таких активів дуже простий. Про дохід у цьому випадку говорити не доводиться, оскільки не виконуються критерії, передбачені п. 5 П(С)БО 15: немає ні збільшення активу, ні зменшення зобов’язання. Тому підприємству залишається тільки списати собівартість безоплатно переданих ТМЦ до складу інших витрат операційної діяльності. Роблять це такою проводкою: Дт 949 — Кт 20, 26, 28 тощо.

Крім того, дарувальник при безоплатній передачі ТМЦ повинен нарахувати податкові зобов’язання з ПДВ згідно з п. 188.1 ПКУ. Це нарахування в бухобліку відображають проводкою: Дт 949 — Кт 641.

Окремо зупинимося на малоцінних і швидкозношуваних предметах (далі — МШП), що обліковуються на рахунку 22. Річ у тому, що вартість таких об’єктів при передачі в експлуатацію виключається зі складу активів (списується з балансу). А надалі здійснюється тільки оперативний кількісний облік МШП за місцями експлуатації та відповідними особами протягом строку їх фактичного використання (п. 23 П(С)БО 9). Якщо дарувальник безоплатно передає МШП, йому потрібно спочатку вивести їх зі своєї експлуатації: Дт 22 — Кт 719. І тільки тоді їх списують проводкою: Дт 949 — Кт 22.

Розглянемо порядок обліку безоплатно переданих ТМЦ на прикладі.

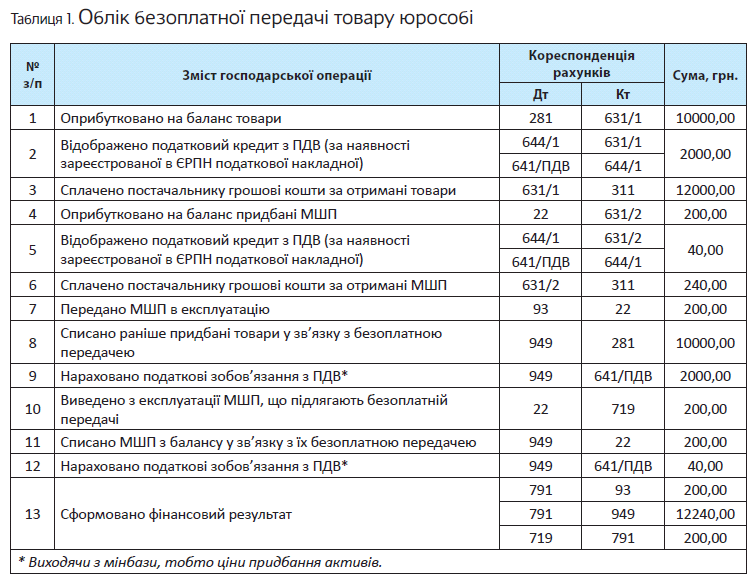

Приклад 1. Підприємство — платник ПДВ прийняло рішення про безкоштовну передачу іншій юрособі раніше придбаних ним:

— товарів;

— МШП, використовуваних для збуту.

Вартість придбання товарів склала 12000 грн. (у тому числі ПДВ — 2000 грн.), а вартість придбання МШП — 240 грн. (у тому числі ПДВ — 40 грн.).

Відобразимо вказані господарські операції в обліку (див. табл. 1).

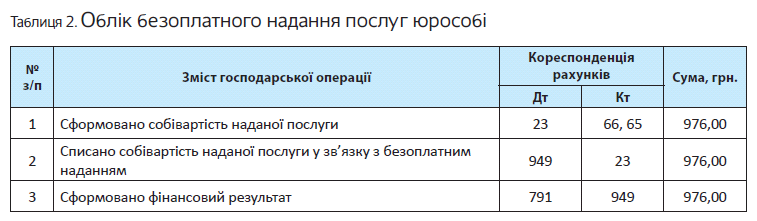

Послуги. З бухгалтерським обліком безоплатного надання послуг також труднощів немає. По суті, він мало чим відрізняється від безоплатного надання ТМЦ. Доходу в цьому випадку також не буде, а ось собівартість наданої послуги доведеться списати у витрати. Для цього використовують проводку: Дт 949 — Кт 23. У свою чергу, нарахування ПДВ-зобов’язань відображають, як і у випадку з ТМЦ, проводкою: Дт 949 — Кт 641.

Розберемо приклад.

Приклад 2. Підприємство безоплатно надало іншій юрособі послугу, собівартість якої (заробітна плата виконавця + нарахований на неї ЄСВ) — 976 грн.

Як показати надання такої послуги в обліку, див. у табл. 2 на с. 31.

Висновки

- При безкоштовному наданні товарів/послуг звичайним платникам податку на прибуток, «податковоприбуткові» різниці в підприємства-дарувальника не виникають.

- На дату безоплатної передачі товарів / надання послуг платник податків повинен нарахувати податкові зобов’язання з ПДВ.

- У бухгалтерському обліку дарувальника собівартість безоплатно переданих товарів / наданих послуг списують до складу інших витрат операційної діяльності, що обліковуються на субрахунку 949.

Даруємо необоротні матеріальні активи

Бувають випадки, коли підприємству «не слабо» подарувати іншій особі основні засоби або інші необоротні матеріальні активи. Керівництво щодо обліку такого щедрого жесту ви знайдете далі.

Податковий облік

Податок на прибуток. У загальному випадку в малодохідників щодо податковоприбуткового обліку печалі немає: бери собі бухгалтерський фінрезультат до оподаткування, та і розраховуй на його основі податок на прибуток, що підлягає сплаті до бюджету*.

* Як на бухгалтерський фінрезультат вплинуть безкоштовні передачі НМА, див. на с. 33.

А ось високодохідникам і малодохідникам-добровольцям так легко не відбутися. Адже над ними тяжіє ще й обов’язок коригувати бухгалтерський фінрезультат на різниці, встановлені ПКУ.

Якщо безкоштовно передаються МНМА (НМА вартістю, що не перевищує 6000 грн.), про жодні різниці говорити не доводиться, оскільки такі активи не підпадають під «податкове» визначення ОЗ. Як ми вже говорили, згодні з таким під ходом і податківці (див. листи ДФСУ від 19.01.2017 р. № 1000/6/9999-15-02-02-15 і від 02.03.2017 р. № 4346/6/9999-15-02-02-15).

А ось у разі безоплатної передачі ОЗ різниці визначати доведеться.

По-перше, матимуть місце «продажні» різниці, встановлені ст. 138 ПКУ. Адже безоплатна передача товарів відповідає «податковому» визначенню продажу товарів (п.п. 14.1.202 ПКУ), а ОЗ, у свою чергу, відповідають «податковому» визначенню товару (п.п. 14.1.244 ПКУ).

Тепер давайте розглянемо, що це за різниці. Їх можна поділити на «виробничо-продажні» і «невиробничо-продажні».

«Виробничо-продажна» різниця виникне в тому випадку, якщо безкоштовно передається об’єкт ОЗ, який використовувався в господарській діяльності підприємства. Оскільки в окремих положеннях бухгалтерські та податкові правила обліку ОЗ різняться, на момент передачі податкова і бухгалтерська залишкові вартості ОЗ також можуть бути різними. А отже, сума бухгалтерських витрат, що зменшили фінрезультат при передачі ОЗ, для цілей податковоприбуткового обліку буде некоректною. Різниця, що розглядається, повинна виправити цю некоректність.

Так, при безоплатній передачі виробничих ОЗ фінансовий результат до оподаткування потрібно:

— збільшити на суму залишкової вартості об’єкта ОЗ, що передається, визначену відповідно до національних П(С)БО або МСФЗ (абзац четвертий п. 138.1 ПКУ);

— зменшити на суму залишкової вартості об’єкта ОЗ, що передається, визначену за «податковими» правилами, встановленими ст. 138 ПКУ (абзац третій п. 138.2 зазначеного Кодексу).

Згодні з цим і податківці (див. листи ДФСУ від 04.03.2016 р. № 4911/6/99-99-19-02-02-15 та від 24.03.2016 р. № 6506/6/99-99-19-02-02-15).

А ось «невиробничо-продажна» різниця має місце в тому випадку, коли підприємство дарує невиробничий об’єкт ОЗ. При цьому

коригування в такому разі може зіграти тільки в бік збільшення фінрезультату

Так, згідно з абзацом п’ятим п. 138.1 ПКУ фінрезультат до оподаткування необхідно збільшити на суму залишкової вартості невиробничого об’єкта ОЗ, що передається безкоштовно, визначену відповідно до П(С)БО або МСФЗ.

Зменшуюча ж різниця, встановлена абзацом шостим п. 138.2 ПКУ, в цій ситуації «безсила». Річ у тому, що згадана норма дозволяє зменшувати фінрезультат на суму первісної вартості невиробничого об’єкта ОЗ і витрат на його ремонт і поліпшення тільки в розмірі, що не перевищує суми доходу (виручки), отриманої від продажу такого об’єкта. Але оскільки об’єкт ОЗ передається безкоштовно, про дохід мови немає, тобто він дорівнює нулю. Отже, зробити зменшуюче коригування не можна.

Крім того, високодохідникам і малодохідникам-добровольцям в окремих випадках доведеться коригувати фінрезультат ще і на «безкоштовні» різниці, встановлені пп. 140.5.9, 140.5.10 і 140.5.14 ПКУ. Причому, як і у випадку з «невиробничо-продажною» різницею, їх доля — тільки збільшувати бухгалтерський фінрезультат. Так, збільшити фінрезультат доведеться на:

— вартість безкоштовно переданих ОЗ особам, що не є платниками податку на прибуток (крім фізосіб), і платникам цього податку за ставкою 0 % відповідно до п. 44 підрозд. 4 розд. ХХ ПКУ* (п.п. 140.5.10 цього Кодексу);

— вартість ОЗ, безкоштовно переданих протягом звітного (податкового) року неприбутковим організаціям, внесеним до Реєстру неприбуткових установ та організацій** на дату такої передачі в розмірі, що перевищує 4 % оподатковуваного прибутку попереднього звітного року (п.п. 140.5.9 ПКУ).

* Виняток — дарунки, надані неприбутковим організаціям, внесеним до Реєстру неприбуткових установ та організацій на дату такого надання. Щодо них застосовують положення п.п. 140.5.9 ПКУ.

** Крім неприбуткової організації, що є об’єднанням страховиків, якщо участь страховика в такому об’єднанні є умовою проведення його діяльності відповідно до закону, і неприбуткових організацій, до яких застосовуються положення п.п. 140.5.14 ПКУ.

Водночас тимчасово (на період проведення АТО) з-під дії цієї норми виведені безоплатні передачі військовим формуванням, їх об’єднанням, військовим частинам, підрозділам, установам або організаціям, що утримуються за рахунок коштів держбюджету, ОЗ з Переліку № 758 на потреби АТО (абзац другий п. 33 підрозд. 4 розд. ХХ ПКУ). Тобто за такими безкоштовними передачами різниці не визначають;

— вартість ОЗ, безоплатно переданих протягом звітного (податкового) року суб’єктам сфери

фізкультури і спорту, що є неприбутковими організаціями, внесеними до Реєстру неприбуткових установ та організацій, на дату такої передачі ОЗ у розмірі, що перевищує 8 % оподатковуваного прибутку попереднього звітного року (п.п. 140.5.14 ПКУ).

Більше про «безкоштовні» різниці ви можете дізнатися на с. 28.

ПДВ. Оскільки, як уже неодноразово згадувалося, ПКУ прирівнює НМА до товарів, то і ПДВшні правила для них діють такі самі.

Безкоштовна передача товарів, як говорилося раніше, є об’єктом обкладення ПДВ на підставі п. 185.1 ПКУ. Отже,

коли даруєте комусь НМА, не забудьте нарахувати податкові зобов’яза ня з ПДВ за такою операцією

Зробити це потрібно на дату передачі НМА. Оскільки договірна вартість у цьому випадку дорівнює нулю, базою оподаткування виступатиме «бухгалтерська» балансова (залишкова) вартість об’єкта НМА, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснено його безкоштовну передачу (абзац другий п. 188.1 ПКУ).

Додатково прочитати про ПДВ-облік безкоштовної передачі товарів можна на с. 28.

ПДФО і ВЗ . Вирішили безкошт овно пе редати НМА самозайнятій особі *? Не має проблем ! Тільки не забуд ьте відобразити отримуваний цією особою дохід від такої операції у формі № 1ДФ з ознакою «157».

* Нагадаємо, що про дарунки звичайним фізособам ви можете прочитати на с. 60.

Утримувати і сплачувати ПДФО і ВЗ дару вальникові не потрібно, якщо обдаровувана особа надасть йому копію документа, що підтверджує реєстрацію фізособи як суб’єкта підприємницької діяльності / копію довідки про взяття на облік як фізособи, що здійснює незалежну професійну діяльність (пп. 177.8 і 178.5 ПКУ, роз’яснення з підкатегорій 132.05 і 132.02 БЗ).

Бухгалтерський облік

Передусім зазначимо, що операції з безоплатної передачі НМА не є продажем.

Тому

об’єкти НМА перед такою передачею переводити до складу необоротних активів, утримуваних для продажу, не потрібно

Адже п. 2 розд. ІІ П(С)БО 27 прямо вказує на те, що НМА, відчуження яких планується іншим способом, ніж продаж, не визнаються утримуваними для продажу.

Проте об’єкт НМА, що передається безоплатно, виключити з активів усе одно потрібно (п. 33 П(С)БО 7, п. 40 Методрекомендацій № 561). Для цього з рахунків бухгалтерського обліку списують знос об’єкта НМА (з урахуванням амортизації в місяці передачі об’єкта) і його залишкову вартість. Роблять це такими проводками:

— для ОЗ:

Дт 131 — Кт 10;

Дт 976 — Кт 10;

— для інших НМА:

Дт 132 — Кт 11;

Дт 976 — Кт 11.

На доходи ж така операція ніяк не вплине.

Адже в результаті безкоштовної передачі не відбувається ані збільшення активів, ані зменшення зобов’язань (п. 5 П(С)БО 15).

При цьому якщо безкоштовно переданий об’єкт НМА переоцінювався, суму перевищення дооцінки (вигід від збільшення корисності) над уцінкою (втратами від зменшення корисності) слід включити до складу нерозподіленого прибутку з одночасним зменшенням капіталу в дооцінках (п. 21 П(С)БО 7). Це роблять таким записом: Дт 411 — Кт 441.

Врахуйте: якщ о безоплатно переданий об’єкт ви і самі отримали безкоштовно, то в обліку потрібно списати в дохід залишок додаткового капіталу, сформованого при його безоплатному отриманні (п. 13 Методрекомендацій № 561). У цьому випадку роблять запис: Дт 424 — Кт 745.

Нагадаємо також, що при безкоштовній передачі НМА підприємство повинно нарахувати податкові зобов’язання з ПДВ (див. вище). При цьому згідно з п. 19 додатка до Методрекомендацій № 1327 слід зробити проводку: Дт 976* — Кт 641. Водночас, на наш погляд, не буде помилк ою визнати нараховані податкові зобов’язання в цьому випадку операційними витратами (Дт 949 — Кт 641).

* Методрекомендації № 561 та Інструкція № 141 не надають чітких вказівок стосовно порядку нарахування податкових зобов’язань з ПДВ при безкоштовній передачі ОЗ, проте в аналогічній ситуації з нематеріальними активами Мінфін рекомендує застосовувати саме цей субрахунок.

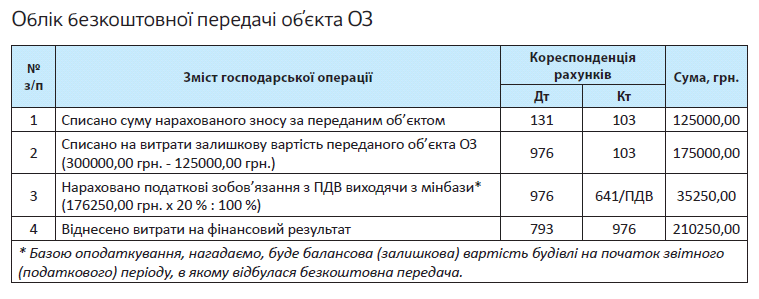

Основні правила в дії покажемо на прикладі. Приклад. Підприємство безкоштовно передало іншій юрособі складське приміщення. Первісна вартість об’єкта — 300000 грн., сума нарахованого зносу — 125000 грн. Залишкова вартість складського приміщення на початок місяця його безкоштовної передачі — 176250 грн.

Як дарувальник покаже зазначені операції в обліку, ви можете побачити в наступній таблиці.

Висновки

- При безкоштовній передачі ОЗ високодохідникам і малодохідникам-добровольцям необхідно визначати «продажні», а також в окремих випадках «безкоштовні» різниці, встановлені ПКУ.

- Передаючи безоплатно об’єкт НМА, платники ПДВ повинні нарахувати податкові зобов’язання із цього податку виходячи з мінбази.

- При даруванні НМА самозайнятій особі отриманий такою особою дохід необхідно відобразити у формі № 1ДФ з ознакою «157».

- Передаючи безкоштовно об’єкт НМА, підприємства списують з рахунків бухгалтерського обліку його знос (з урахуванням амортизації в місяці передачі об’єкта) і залишкову вартість.

- При безкоштовній передачі об’єкт НМА не переводять до складу необоротних активів, утримуваних для продажу.

Безкоштовне в обліку єдиноподатника

Звичайно, не обійти стороною і єдиноподатників. Адже вони нарівні з іншими суб’єктами господарювання мають право як отримувати, так і дарувати подарунки. Але щоб такі операції пройшли гладко, потрібно враховувати правила, встановлені для подібних випадків ПКУ. На допомогу дарувальникам і обдаровуваним, які є платниками єдиного податку груп 1 — 3, цей розділ книги.

Безоплатне отримання

Основне запитання, яке ми повинні вирішити щодо єдиноподатників:

чи виникає в них за «безкоштовною» операцією д хід

Адже дохід для таких суб’єктів господарювання — усьому голова. По-перше, дотримання граничного розміру доходу, встановленого п. 291.4 ПКУ для груп 1 — 3, є однією з умов перебування в тій чи іншій групі та в лавах спрощенців узагалі. По-друге, для єдиноподатників групи 3 дохід — це ще й об’єкт оподаткування.

І тут до нас на допомогу «поспішає» п. 292.3 ПКУ. Він свідчить, що до суми доходу платника єдиного податку включається, у тому числі, вартість безоплатно отриманих протягом звітного періоду товарів (робіт, послуг).

Тут же законодавець конкретизує, що саме слід розуміти під безоплатно отриманими товарами (роботами, послугами) для цілей «єдиноподатного» доходу. Так, ними є*: