Книга: Подарунки і Ко (2/2)

Подарунки і Ко

Користуємося безоплатно чужим майном

Тепер поговоримо про отримання майна в тимчасове безоплатне користування без переходу права власності на нього. Як ви вже знаєте, такі операції здійснюються на підставі договору позички*. Давайте розберемося, як підприємству облікувати ОЗ, отримані в безоплатне користування від інших суб’єктів господарювання і фізосіб.

* Про правові аспекти такого договору див. на с. 12.

Податковий облік

Податок на прибуток. Безпосередньо саме отримання об’єкта ОЗ у безкоштовне користування в податковоприбутковому обліку як малодохідників, так і високодохідників пройде гладко. Їм необхідно орієнтуватися виключно на бухгалтерський фінрезультат до оподаткування**, оскільки жодних різниць для такого випадку ПКУ не передбачає.

** Про вплив таких операцій на бухоблік див. на с. 48.

Не буде тут і «амортизаційних» різниць при подальшій експлуатації отриманого в користування об’єкта ОЗ. Адже права власності на такий об’єкт у підприємства не виникає. Користувач не відображає його в себе в балансі, а отже, і не амортизує ні в бухгалтерському, ні в податковому обліку.

Вартість оплачених користувачем комунальних та інших послуг***, пов’язаних з утриманням предмета позички, вплине на об’єкт обкладення податком на прибуток через бухгалтерський фінрезультат також без усяких «податковоприбуткових» різниць.

*** Якщо тільки послуги не були надані особами, вказаними в п.п. 140.5.4 ПКУ (неприбутківцями та «особливими» нерезидентами). Інакше матиме місце збільшуюча різниця, встановлена цим підпунктом.

Проте «підводних каменів» варто побоюватися в разі здійснення ремонтів і поліпшень отриманих у позичку об’єктів ОЗ. Адже при проведенні таких заходів в окремих випадках високодохідники і малодохідники-добровольці можуть зіткнутися з необхідністю коригування фінрезультату до оподаткування на різниці, встановлені ПКУ. Коли це відбувається і як здійснити такі коригування, розберемо далі.

Спочатку розглянемо ситуацію, коли підприємство-користувач здійснює ремонт об’єкта ОЗ (збільшення майбутніх економічних вигод від його використання не відбувається).

Якщо витрати на ремонт позичкодавець користувачеві компенсує, про жодні різниці йтися не буде.

Такої компенсації не відбувається? Тоді вплив цієї операції на податковоприбутковий облік користувача залежатиме від того, використовується відремонтований об’єкт у господарській діяльності підприємства чи ні.

Якщо такий об’єкт підприємство використовує у своїй господарській діяльності, можна видихнути — «податковоприбуткових» різниць не буде. Але якщо був здійснений ремонт об’єкта ОЗ, який не використовується в господарській діяльності підприємства, «на арену» виходить «ремонтно-поліпшувальна» різниця, встановлена абзацом шостим п. 138.1 ПКУ. Відповідно до цієї норми

фінансовий результат до оподаткування необхідно збільшити на суму витрат на ремонт невиробничих ОЗ, віднесених на витрати в бухгалтерському обліку

З поліпшеннями ОЗ, отриманих у користування, все складніше. Але і цей «клубок хитросплетінь» ми розплутаємо.

Передусім зазначимо, що в бухобліку витрати на поліпшення, зазвичай, формують об’єкт інших НМА. Як цей факт впливає на податковий облік?

Якщо вартість такого об’єкта не «перевалює» за позначку 6000 грн., він не підпадає під податкове визначення ОЗ (п.п. 14.1.138 ПКУ). Це означає, що за такими «поліпшувальними» об’єктами «амортизаційні» різниці не визначають. Про це свідчать і роз’яснення фіскалів, наведені в листах ДФСУ від 19.01.2017 р. № 1000/6/99-99-15-02-02-15 і від 02.03.2017 р. № 4346/6/99-99-15-02-02-15. Таким чином, суми нарахованої в бухобліку амортизації об’єкта інших НМА повинні включатися у фінрезультат і впливати на об’єкт обкладення податком на прибуток без усяких коригувань.

Якщо вартість поліпшень перевищує 6000 грн. (без ПДВ), формують окремий об’єкт ОЗ, який зараховують у «податкову» групу 9 «Інші основні засоби» з мінімально допустимим строком корисного використання 12 років. Принаймні так пропонують чинити податківці при поліпшенні орендованих ОЗ (див. лист ДФСУ від 04.08.2015 р. № 16335/6/99-99-19-02-02-15 і консультацію з підкатегорії 102.05 БЗ). Вважаємо, цей підхід можна використовувати і до ОЗ, отриманих за договорами позички. Надалі за таким новоствореним об’єктом нараховують «податкову» амортизацію.

Проте зауважте: усе це справедливо тільки для випадку, коли об’єкт, отриманий у позичку, використовується в господарській діяльності підприємства. Інакше сформувати в податковому обліку «поліпшувальний» об’єкт ОЗ і нараховувати за ним амортизацію не вийде. Виною тому п.п. 138.3.2 ПКУ, згідно з яким

не підлягають амортизації витрати на придбання, самостійне виготовл ння, ремонт і поліпшення невиробничих ОЗ

Далі не забудьте про «амортизаційні» різниці, встановлені пп. 138.1 і 138.2 ПКУ. Так, високодохідники і малодохідники-добровольці зобов’язані фінансовий результат до оподаткування:

— збільшити на суму амортизації «поліпшувального» об’єкта, нарахованої відповідно до П(С)БО або МСФЗ;

— зменшити на суму амортизації «поліпшувального» об’єкта ОЗ, розрахованої відповідно до п. 138.3 ПКУ.

Причому за поліпшеннями невиробничих ОЗ, отриманих у позичку, «зменшувальна» різниця не спрацює. Адже, як ми вже говорили, «податкової» амортизації в такому разі не буде.

Зверніть увагу ще на такий важливий момент. Припустимо, з часом користувач повторно вирішить провести поліпшення об’єкта, отриманого в позичку. Чи потрібно під кожне нове поліпшення створювати окремий об’єкт ОЗ? Вважаємо, що ні. У цьому випадку доречна аналогія з бухгалтерськими правилами обліку поліпшень власних ОЗ (п. 14 П(С)БО 7). Кожне нове поліпшення збільшує первісну вартість поліпшуваного об’єкта. Такої ж логіки дотримуємося при відображенні поліпшень предмета позички. Тобто

вартість повторного поліпшення додаємо до вартості вже створеного раніше «поліпшувального» об’єкта

А якщо вартість попередніх поліпшень була менше 6000 грн., у зв’язку з чим у податковому обліку об’єкт ОЗ не створювався? У разі коли залишкова вартість об’єкта інших НМА в бухобліку з урахуванням нових поліпшень перевищить 6000 грн., на наш погляд, безпечніше буде відобразити створення в податковому обліку об’єкта ОЗ групи 9 і надалі нараховувати за ним «податкову» амортизацію*. Відповідно доведеться визначати й «амортизаційні» різниці.

* Звісно, якщо йдеться про отримані в позичку виробничі об’єкти.

Якщо поліпшення є відокремлюваними і після повернення предмета позички залишаються в підприємства-користувача, то на цьому «податковоприбуткові» перипетії закінчуються. Підприємству тільки і залишається, що амортизувати «поліпшувальний» об’єкт ОЗ до закінчення встановленого строку експлуатації** і визначати за ним «амортизаційні» різниці.

** Якщо виведення з експлуатації відбудеться раніше закінчення такого строку (через продаж або ліквідацію), то доведеться визначити ще і «продажні» різниці.

Якщо ж «поліпшувальний» об’єкт передається позичкодавцеві разом з об’єктом позички, користувача може накрити нова хвиля різниць.

Передусім у хід підуть «продажні» різниці. Так, користувачу належить фінансовий результат до оподаткування:

— збільшити на суму недоамортизованої частини витрат на поліпшення, визначену відповідно до П(С)БО або МСФЗ (абзац четвертий п. 138.1 ПКУ);

— зменшити на суму недоамортизованої частини витрат на поліпшення, визначену за «податковими» правилами (абзац третій п. 138.2 ПКУ).

При цьому майте на увазі: такі різниці визначають тільки стосовно поліпшень, що обліковуються у складі «податкових» ОЗ.

Якщо йдеться про поліпшення невиробничих ОЗ, отриманих в позичку, то за ними визначаємо «невиробничо-продажні» різниці. Так, високодохіднику або малодохіднику-добровольцю слід фінрезультат до оподаткування:

— збільшити на суму залишкової вартості «поліпшувального» об’єкта, що передається, визначену відповідно до П(С)БО або МСФЗ (абзац п’ятий п. 138.1 ПКУ);

— зменшити на первісну вартість витрат на ремонт, реконструкцію, модернізацію або інші поліпшення отриманого в позичку невиробничого об’єкта ОЗ (у тому числі віднесену до витрат в бухобліку), але не більше суми доходу від продажу (абзац шостий п. 138.2 ПКУ).

Зверніть увагу:

«продажні» різниці необхідно визначати незалежно від того, чи компенсує позичкодавець вартість таких поліпшень

Щоправда, у випадку з невиробничими поліпшеннями «зменшувальна» різниця при безкоштовній передачі не спрацює, оскільки дохід від продажу дорівнює нулю.

Крім того, якщо компенсація позичкодавцем не здійснюється, можуть виникнути ще і «безкоштовні» різниці. Адже виходить, що користувач безоплатно передає об’єкт поліпшень позичкодавцю. Причому тут уже не важливо, чим є такий об’єкт у розумінні ПКУ — ОЗ або МНМА.

Нагадаємо, що «безкоштовні» різниці виникають, коли товари (у тому числі ОЗ), роботи, послуги безоплатно передаються особам, які не є платниками податку на прибуток (крім фізосіб) і платникам цього податку за ставкою 0 % (п.п. 140.5.10 ПКУ), а також в окремих випадках безкоштовної передачі активів неприбутковим організаціям (пп. 140.5.9 і 140.5.14 ПКУ). Більше про ці різниці ви можете прочитати на с. 28.

Майте на увазі: якщо позичкодавець компенсує витрати на поліпшення об’єкта позички одразу, таку операцію користувачеві слід відображати як продаж робіт. Адже передачу поліпшень позичкодавцю буде здійснено одразу і надалі користувач їх у себе не обліковує. Отже, об’єкт ОЗ у податковому обліку не формується. Зрозуміло, що в цій ситуації не буде й «амортизаційних» різниць. Тут орієнтуємося виключно на бухгалтерський облік, незалежно від вартості робіт з поліпшення і розміру річного доходу підприємства.

ПДВ. Отримання об’єкта ОЗ за договором позички і його повернення жодних ПДВ-наслідків мати не будуть. Річ у тому, що такі операції не вважаються постачанням товарів (п.п. 14.1.191 ПКУ) і, відповідно, не є об’єктом обкладення ПДВ. Такого ж висновку доходять податківці в консультації з підкатегорії 101.04 БЗ.

Тепер про безкоштовно отриману послугу позички. Незважаючи на те, що для позичкодавця така операція є оподатковуваною, «вхідного» ПДВ у користувача не буде. Адже податковий кредит складається із сум нарахованого/сплаченого ПДВ (п. 198.3 ПКУ), а при безкоштовному отриманні такої сплати/нарахування немає.

А ось за отриманими та оплаченими послугами, пов’язаними з утриманням предмета позички, податковий кредит з ПДВ користувач відобразить (звісно, за наявності податкової накладної, зареєстрованої в ЄРПН).

Окремо зупинимося на ПДВ-наслідках у разі проведення ремонтів і поліпшень об’єкта ОЗ, отриманого в позичку.

Так, суми «вхідного» ПДВ за ремонтними і «поліпшувальними» витратами користувач відносить до складу податкового кредиту в загальному порядку (п. 198.3 ПКУ). Зрозуміло, за наявності податкових накладних, зареєстрованих у ЄРПН.

Але пам’ятайте:

якщо об’єкт використовується в негосподарській діяльності або в неоподатковуваних операціях, податковий кредит доведеться компенсувати ПДВ-зобов’язаннями (п. 198.5 ПКУ)

Базу оподаткування при цьому визначають відповідно до п. 189.1 ПКУ.

Те саме стосується інших експлуатаційних витрат (наприклад, техобслуговування автомобіля, отриманого в позичку, його заправка тощо).

Важливий момент! Якщо за домовленістю сторін позичкодавець відшкодовує користувачу витрати на ремонт/поліпшення об’єкта позички одразу (у періоді здійснення витрат), то користувач відображає таку операцію в податковому обліку як продаж робіт. При цьому в нього виникають податкові зобов’язання з ПДВ (п.п. «б» п. 185.1 ПКУ). Базу оподаткування визначають виходячи із суми компенсації, але не нижче ціни придбання «ремонтно-поліпшувальних» робіт, а якщо такі роботи здійснювалися самим користувачем, то не нижче звичайних цін (п. 188.1 ПКУ).

Також не забудьте нарахувати податкові зобов’язання з ПДВ, якщо позичкодавець компенсує вартість поліпшень після закінчення дії договору позички. Зробити це слід на дату повернення поліпшеного предмета позички або на дату отримання грошових коштів (залежно від того, яка з подій відбулася раніше). База оподаткування в такому разі визначається виходячи із суми компенсації, але не нижче залишкової вартості «поліпшувального» об’єкта інших НМА за даними бухгалтерського обліку, що склалася станом на початок звітного періоду, в якому здійснювалася передача поліпшеного предмета позички.

Крім того, операція з передачі поліпшень позичк одавцю без їх компенсації (тобто безкоштовно) прирівнюється до постачання (п.п. 14.1.191 ПКУ). Тому користувач — платник ПДВ у такому разі нараховує податкові зобов’язання з ПДВ з урахуванням вимог абзацу другого п. 188.1 ПКУ. Тобто базою оподаткування буде залишкова вартість поліпшень за даними бухобліку, що склалася станом на початок звітного періоду, в якому здійснювалася передача поліпшеного об’єкта ОЗ. Такого висновку дійшли фіскали в листі ДФСУ від 05.11.2015 р. № 23622/6/9999-19-03-02-15* стосовно повернення орендодавцеві предмета оренди. Вважаємо, так само слід чинити й у випадку з договором позички.

* Хоча в консультації податківців з підкатегорії 101.04 БЗ указано, що ПДВ-зобов’язання в такому разі слід нараховувати виходячи із ціни придбання товарів/послуг, використаних для поліпшення. Проте, на нашу думку, такий підхід не відповідає ПКУ.

І ще один момент, пов’язаний з безкоштовною передачею поліпшень. Ідеться про нарахування

«компенсуючих» податкових зобов’язань з ПДВ на підставі п.п. «г» п. 198.5 ПКУ (як при використанні в негосподарській діяльності).

Останнім часом податківці до цього питання підходять лояльно і дозволяють не проводити нарахування «компенсуючих» податкових зобов’язань при безкоштовних передачах (див. листи ДФСУ від 05.09.2016 р. № 19171/6/99-9915-03-02-15 і від 13.09.2016 р. № 19830/6/99-9542-01-15, роз’яснення з підкатегорії 101.06 БЗ).

Хоча їх позиція дуже нестійка. Так, наприклад, у листі ДФСУ від 12.01.2017 р. № 408/6/99-9915-03-02-15 вони висловлювали протилежну думку. Тому обережному платникові має сенс підстрахуватися індивідуальною податковою консультацією.

ПДФО, ВЗ і ЄСВ. У разі безкоштовного користування предметом позички користувачеві стосовно цих платежів можна особливо не турбуватися.

Адже договір позички в загальному випадку не передбачає ніяких доходів у фізособи-позичкодавця.

Про те можлива ситуація, коли вартість послуг, пов’язаних з утриманням предмета позички (наприклад , комунальні платежі), оплачує позичкодавець, а користувач згодом здійснює їх компенсацію. Ось тут утримати ПДФО і ВЗ доведеться. Сума компенсації в цьому випадку буде додатковим благом фізособи-позичкодавця (п.п. «г» п.п. 164.2.17 ПКУ). Консультації аналогічного змісту щодо договору оренди можна знайти в листі ДФСУ від 28.01.2016 р. № 917 /П/99-99-17-03-03-14 і в підкатегорії 103.02 БЗ. Вважаємо, для договору позички висуватимуться ті ж вимоги.

Обкладають суму компенсації за стандартними ставками: ПДФО — 18 %, ВЗ — 1,5 %. У Податковому розрахунку за формою № 1ДФ такий дохід слід показати з ознакою «126».

Що стосується ЄСВ, то із суми компенсації його не стягують. Річ у тому, що до бази обкладення цим внеском включаються тільки винагороди за цивільно-правовими договорами, за якими надавалися послуги або виконувалися роботи. У свою чергу, відносини, що виникають між власником майна — фізичною особою і підприємством-користувачем, регулюються договором позички. А позичка (як і оренда) не є ані виконанням робіт, ані наданням послуг.

Далі поговоримо про ситуацію, коли користувач здійснював ремонт або поліпшення предмета позички.

Для цілей обкладення ПДФО і ВЗ передусім має значення класифікація проведених робіт: поточний ремонт, капітальний ремонт або поліпшення.

Розпочнемо з поточного ремонту. Його в загальному випадку за свій рахунок проводить користувач (ч. 3 ст. 827, ст. 776 ЦКУ). Такий ремонт не призводить до поліпшення об’єкта ОЗ або збільшення строку його служби, а лише забезпечує чи відновлює його працездатність. У результаті позичкодавець — фізична особа жодного економічного ефекту (тобто доходу) не отримує. А раз немає доходу, немає й об’єкта обкладення ПДФО і ВЗ.

Тепер про капітальний ремонт. За загальним правилом обов’язок з його проведення покладено на позичкодавця (якщо інше не встановлено договором або законом). Але може статися так, що позичкодавець не виконує свій обов’язок з капремонту і не компенсує користувачеві його вартість. У цьому випадку можна стверджувати, що користувач безкоштовно надав позичкодавцю послугу з капітального ремонту предмета позички. Таким чином, у позичкодавця виникає дохід.

Його класифікують як додаткове благо (п.п. «е» п.п. 164.2.17 ПКУ) і обкладають ПДФО і ВЗ* на загальних підставах

* На те, що ВЗ обкладають доходи, які включаються до оподатковуваного доходу для цілей ПДФО, вказує п.п. 1.2 п. 161 підрозд. 10 розд. ХХ ПКУ.

Ставка ПДФО при цьому складатиме 18 %, а ВЗ — 1,5 %.

Якщо ж позичкодавець сам здійснив капремонт або відшкодував витрати на нього користувачеві, то, звісно, ні про який дохід і, відповідно, обкладення ПДФО і ВЗ мови бути не може.

Підприємство вирішило поліпшити об’єкт позички? Чудово! Тільки варто отримати на це згоду позичкодавця (ч. 3 ст. 827, ч. 1 ст. 778 ЦКУ). При отриманні такої згоди користувач зможе вимагати від позичкодавця відшкодування вартості невідокремлюваних поліпшень (ч. 3 ст. 778 ЦКУ).

Якщо позичкодавець — фізична особа компенсує вартість поліпшення, оподатковуваний дохід у нього не виникає. У такій ситуації відбувається або продаж користувачем об’єкта поліпшень (якщо компенсація здійснюється після повернення предмета позички позичкодавцеві), або продаж робіт (якщо позичкодавець відшкодовує витрати на поліпшення одразу після їх понесення).

Компенсація витрат на поліпшення користувачеві не здійснюється? Виходить, що він безкоштовно надав позичкодавцю послугу з поліпшення об’єкта ОЗ. Тобто має місце оподатковуваний дохід позичкодавця у вигляді додаткового блага (п. п. «е» п. п. 164.2.17 ПКУ).

Зверніть увагу: на нашу думку, і при капремонті, і при поліпшенні об’єкта, отриманого в позичку, дохід позичкодавця виникає не в місяці завершення капітального ремонту (здійснення поліпшень), а в момент передачі (повернення) йому майна.

Річ у тому, що скористатися результатом таких робіт позичкодавець зможе тільки після отримання об’єкта назад. Більше того, до закінчення строку дії договору позички поліпшення (чи результат капремонту) можуть порядком зноситися, а то і зовсім втратити свою актуальність.

Нарешті, позичкодавець може передумати і компенсувати витрати користувача. Тоді й підстав для нарахування доходу немає.

На наш погляд, суму доходу позичкодавця необхідно визначати як вартість виконаних робіт (які фізособа не компенсує), зменшену на суму фізичного зносу поліпшень. Для визначення звичайної ціни (справедливої вартості) поліпшень, що повертаються, користувач створює спеціальну комісію.

Зауважте: дохід позичкодавець отримає в негрошовій формі. Тому

в базу обкладення ПДФО такий дохід повинен потрапити збільшеним на «натуральний» коефіцієнт, пер дбачений п. 164.5 ПКУ

Його визначають за такою формулою:

К = 100 : (100 Сп),

де К — «натуральний» коефіцієнт;

Сп — ставка податку, встановлена для таких доходів на момент нарахування.

При ставці ПДФО 18 % «натуральний» коефіцієнт становить 1,219512.

Що стосується ВЗ, то, на думку податківців, у разі отримання негрошового доходу його необхідно розраховувати від «чистої» вартості виплати (див., зокрема, листи ДФСУ від 20.11.2015 р. № 24759/6/99-99-17-02-01-15 і від 08.06.2016 р. № 12626/6/99-99-13-02-03-15, а також консультацію в підкатегорії 103.25 БЗ). Тобто без збільшення її на будь-який «натуральний» коефіцієнт.

Суму нарахованого і виплаченого позичкодавцю доходу (з урахуванням «натурального» коефіцієнта) має бути відображено в розділі І Податкового розрахунку за формою № 1ДФ з ознакою доходу «126» (див. лист ДФСУ від 04.04.2016 р. № 7309/6/99-95-42-02-16). Крім того, суму нарахованого і виплаченого позичкодавцю-фізособі доходу потрібно відобразити в розділі II форми № 1ДФ у призначених для цього графах рядка «Військовий збір».

І ще один важливий момент. Буває, що користувач проводить поліпшення, які можуть бути відокремлені від об’єкта ОЗ без його пошкодження. У разі, коли до повернення предмета позички його власникові такі поліпшення були вилучені, жодного доходу у фізособи-позичкодавця, звичайно ж, не виникне. А отже, не буде і ПДФО з ВЗ.

Зверніть увагу: якщо «ремонтно-поліпшувальні» доходи виникають у ФОП або незалежного професіонала, підприємству-користувачу необхідно керуватися пп. 177.8 і 178.5 ПКУ відповідно. Вони говорять, що при нарахуванні (виплаті) доходів самозайнятій особі ПДФО (а відповідно, і ВЗ*) не утримують, якщо така особа надала копію документа, що підтверджує реєстрацію фізособи як суб’єкта підприємницької діяльності / копію довідки про взяття на облік як фізособи, що здійснює незалежну професійну діяльність.

* Див. роз’яснення з підкатегорій 132.05 і 132.02 БЗ.

Якщо копії згаданих документів не надано, «включаються» правила, що діють для звичайних фізосіб

Про них ви могли прочитати вище.

Якщо ж ФОП є платником єдиного податку, то не обкладати отриманий ним дохід ПДФО і ВЗ дозволяє п.п. 165.1.36 ПКУ. У такому разі його «єдиноподатний» статус має бути підтверджений. При цьому податківці в консультації з підкатегорії 107.12 БЗ вимагають, щоб підприємець надав податковому агенту копію документа, який підтверджує його держреєстрацію як ФОП і (за необхідності) копію виписки з реєстру платників єдиного податку. Немає підтверджуючих документів — обкладайте виплачений позичкодавцю дохід у загальному порядку як дохід звичайної фізособи (див. вище).

Водночас не забудьте відобразити доходи, виплачені самозайнятій особі, що підтвердила свій «негромадянський» статус, у формі № 1ДФ з ознакою «157».

А що з ЄСВ за «ремонтно-поліпшувальними» доходами? Вище ми з вами з’ясували, що в разі проведення користувачем поточного ремонту об’єкта ОЗ, отриманого в користування, дохід у позичкодавця не виникає. А якщо немає доходу, то і ЄСВ стягувати ні з чого.

При проведенні капремонту або поліпшень об’єкта ОЗ за рахунок користувача дохід у фізособи-позичкодавця виникнути може. Проте ЄСВ на нього нараховуватися не буде. Адже такий дохід виник не в межах трудових відносин і не у зв’язку з виконанням цією особою робіт (послуг).

Тобто немає бази для нарахування ЄСВ (ст. 7 Закону № 2464).

Зверніть увагу: якщо виникають інші витрати з утримання й експлуатації предмета позички і підприємство-користувач бере їх на себе, а ті, що дістаються позичкодавцеві, йому не компенсує, то доходів, які обкладалися б ПДФО і ВЗ, виникати не буде. Обкладати ЄСВ, відповідно, також нічого.

Бухгалтерський облік

Передусім зазначимо, що при бухгалтерському обліку операцій за договором позички, на нашу думку, слід керуватися положеннями «орендного» П(С)БО 14. У ньому можливість використання його норм для обліку об’єктів за договором позички не прописано, але і не заборонено — у п. 3 зазначеного стандарту договір позички не названий.

Тож, спираючись на правові норми ч. 3 ст. 827 ЦКУ, вважаємо, що

до операцій позички можуть бути застосовані правила бухгалтерського обліку, передбачені для операцій оренди з П(С)БО 14

Аналогічно мислять і податківці (див. лист ГУ ДФС у Запорізькій області від 25.05.2016 р. № 1739/10/08-01-12-03-11).

ОЗ, отриманим за договором позички, шлях до складу активів підприємства-користувача закритий. Адже до нього не переходить право власності на такий об’єкт. Але відобразити надходження ОЗ, отриманого в користування, в обліку все ж потрібно. Обліковувати такий об’єкт слід у позабалансовому обліку. Окремого рахунка для цих ОЗ ви не знайдете. Проте, на нашу думку, не буде помилкою відображати отриманий у позичку об’єкт ОЗ на рахунку 01 «Орендовані необоротні активи», відкривши до нього окремий субрахунок (наприклад, 012 «Необоротні активи, отримані в позичку»). Вважаємо, що за аналогією з орендою (п. 8 П(С)БО 14, Інструкція № 291) обліковувати на цьому рахунку ОЗ необхідно за вартістю, вказаною в договорі позички.

Питання про відображення доходу від безоплатного користування отриманим у позичку активом неоднозначне. З одного боку, збільшення/зменшення активів, а також зменшення/ збільшення зобов’язань при отриманні безкоштовної послуги користування не відбувається. Тобто критерії для визнання доходів/витрат з п. 5 П(С)БО 15 і п. 5 П(С)БО 16 не виконуються.

З іншого боку, у фінансовій звітності (а отже, і в бухгалтерському обліку) має бути відображена вся інформація про фактичні та потенційні наслідки операцій, яка може вплинути на рішення, що приймаються на підставі фінзвітності. Цього вимагає принцип повного висвітлення. А інформація про безоплатно отримані послуги, на наш погляд, є суттєвою. Тому ми вважаємо, що відобразити таку операцію в обліку необхідно. Для цих цілей призначена проводка: Дт 23, 91, 92, 93, 94 (залежно від напряму використання предмета позички) — Кт 719.

Суму доходу логічно визначати на рівні середньої орендної плати, що виплачується при оперативній оренді подібного майна.

Витрати, які підприємство несе в процесі експлуатації отриманого в позичку об’єкта ОЗ, залежно від його функціонального призначення слід відображати на таких рахунках обліку витрат:

— 23 — якщо він бере участь безпосередньо в процесі виробництва продукції, виконання робіт, надання послуг і суму витрат може бути прямо віднесено на конкретний вид продукції, робіт, послуг (п. 14 П(С)БО 16);

— 91 — якщо об’єкт ОЗ використовують для загальновиробничих цілей (п.п. 15.4 П(С)БО 16);

— 92 — якщо його використовують для адміністративних цілей (абзац четвертий п. 18 П(С)БО 16);

— 93 — якщо об’єкт використовують для збутових цілей (абзац восьмий п. 19 П(С)БО 16);

— 94 — в інших випадках використання об’єкта в операційній діяльності (абзац десятий п. 20 П(С)БО 16).

Крім того, при використанні отриманого в позичку об’єкта ОЗ для створення (будівництва) власних об’єктів НМА витрати на його утримання включають до первісної вартості таких створюваних об’єктів шляхом капіталізації за дебетом рахунка 15.

Окремо слід зупинитися на обліку витрат на ремонти і поліпшення об’єкта ОЗ, отриманого в безкоштовне користування.

Порядок відображення ремонтів і поліпшень таких об’єктів у бухобліку залежить від того:

— на що спрямовані заходи, які проводяться, — на підтримання об’єкта позички в робочому стані чи на його поліпшення;

— чи компенсує позичкодавець витрати користувача на ремонт/поліпшення.

У зв’язку з цим для цілей бухгалтерського обліку важливо розмежовувати ремонти і поліпшення.

Рішення про характер і ознаки здійснюваних підприємством робіт, тобто спрямовані вони на підвищення техніко-економічних можливостей об’єкта, що призводить до збільшення економічних вигод у майбутньому, або мають на меті підтримання об’єкта в придатному для використання стані, приймає керівник підприємства з урахуванням результатів аналізу ситуації, а також суттєвості таких витрат (п. 29 Методрекомендацій № 561).

При цьому п. 31 згаданого документа наводить такі приклади поліпшень:

а) модифікація, модернізація об’єкта ОЗ з метою продовження строку його корисної експлуатації або збільшення його виробничої потужності;

б) заміна окремих частин устаткування для підвищення якості продукції (робіт, послуг);

в) впровадження ефективнішого технологічного процесу, що дозволить зменшити первісно оцінені виробничі витрати;

г) добудова (надбудова) будівлі, яка збільшує кількість місць (площу) будівлі, обсяги та/або якість виконуваних робіт (послуг) чи умови їх виконання.

Тепер безпосередньо про облік ремонтів і поліпшень.

Ремонт (підтримання в робочому стані) об’єкта позички. Припустимо, користувач здійснює витрати на підтримання одержаного в позичку об’єкта в робочому стані та збереження первісно очікуваних вигод від його використання і позичкодавець їх не компенсує.

Жодних особливих правил обліку витрат на ремонт узятих в оренду (у нашому випадку — у позичку) ОЗ спеціальне «орендне» П(С)БО 14 не встановлює. Тому в цьому випадку необхідно керуватися загальними ремонтними нормами. А це означає, що затрати на такий ремонт користувач відносить на витрати звітного періоду (п. 15 П(С)БО 7, п. 32 Методрекомендацій № 561) і залежно від функціонального призначення предмета позички відображає за дебетом рахунків 23, 91, 92, 93, 94.

Поліпшення (модернізація, дообладнання) об’єкта позички. На наш погляд, тут усе залежить від того, чи відшкодовує позичкодавець витрати на проведення поліпшень користувачу, і якщо «так», то коли це відбувається: безпосередньо після проведення поліпшень або ж при поверненні об’єкта після закінчення строку позички.

Розпочнемо із ситуації, коли витрати на поліпшення позичкодавець не відшкодовує або відшкодовує після закінчення строку дії договору позички (з урахуванням зносу таких поліпшень). У цьому випадку витрати з поліпшення предмета позички користувач повинен враховувати на субрахунку 153, тобто капіталізувати їх (п. 8 П(С)БО 14 і п. 21 Методрекомендацій № 561).

Вартість завершених капітальних інвестицій в об’єкти позички слід відображати на субрахунку 117 «Інші необоротні матеріальні активи»

Таким чином, після закінчення робіт, пов’язаних з поліпшенням отриманого в позичку об’єкта, капіталізовані витрати списують проводкою: Дт 117 — Кт 153.

Створений об’єкт інших НМА підлягає амортизації з місяця, наступного за місяцем введення в експлуатацію, протягом строку корисного використання поліпшень. Строк служби, зазвичай, прив’язують до строку дії договору позички. Хоча ніщо не заважає встановити й інший строк, наприклад, на рівні строку корисного використання самого поліпшеного об’єкта.

Для амортизації поліпшень п. 27 П(С)БО 7 пропонує тільки два методи:

— прямолінійний;

— виробничий.

Причому краще за все використовувати прямолінійний метод (п. 27 П(С)БО 7). На відміну від виробничого, він підійде і для нарахування «податкової» амортизації у високодохідників і малодохідників-добровольців.

Суми нарахованої амортизації відображають на тих же витратних рахунках, що й експлуатаційні витрати.

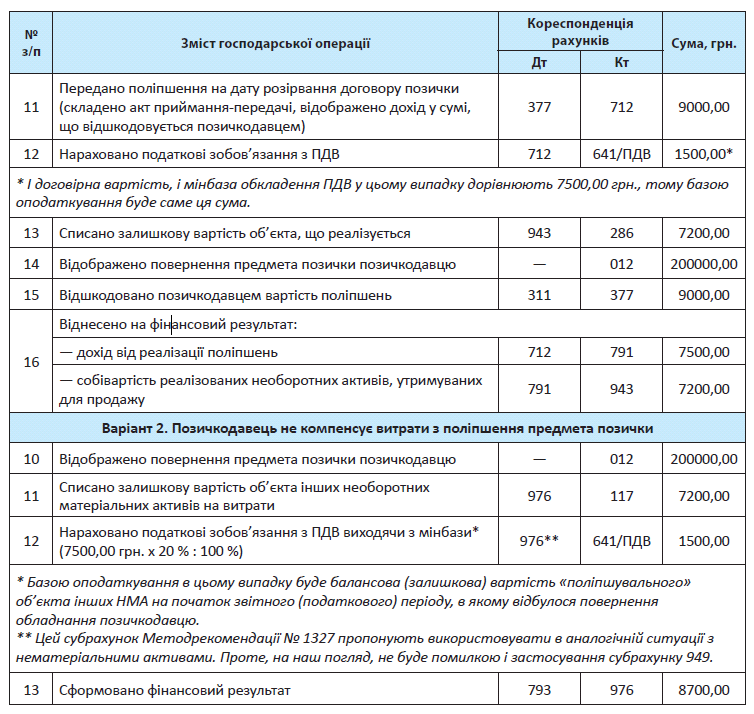

Після закінчення строку дії договору позички передачу поліпшень на баланс позичкодавця (який відшкодовує їх вартість) користувач відображає як продаж об’єкта інших НМА. При цьому спочатку списують суму зносу (Дт 132 — Кт 117). Далі переводять залишкову вартість об’єкта поліпшень до складу необоротних активів, утримуваних для продажу (Дт 286 — Кт 117). Дохід від реалізації об’єкта показують за кредитом субрахунку 712, а його залишкову вартість списують у дебет субрахунку 943. Оформляють таку передачу за допомогою акта приймання-передачі поліпшень.

Якщо компенсація «не світить», такий об’єкт користувач списує з балансу (Дт 976), як при безкоштовній передачі (див. с. 33).

А як бути, якщо витрати користувача на поліпшення об’єкта позички позичкод вець компенсує одразу грошовими коштами

У цьому випадку користувач не створює жодних необоротних активів (поліпшення капіталізуються позичкодавцем у загальному порядку), тобто немає підстав відображати капітальні інвестиції. На наш погляд, користувачеві слід відображати таку операцію як продаж робіт (послуг).

У цьому випадку всі витрати на поліпшення користувач збирає за дебетом рахунка 23.

Після оформлення акта приймання-передачі виконаних робіт відображають дохід від реалізації проводкою: Дт 377 — Кт 703. Одночасно із цим списують собівартість робіт з поліпшення (Дт 903 — Кт 23). Таким чином, поліпшення позичкодавцеві будуть передані одразу, і надалі користувач обліковувати їх не буде (як протягом строку дії договору позички, так і при поверненні отриманого в користування об’єкта позичкодавцеві після закінчення цього строку).

Краще розібратися в «ремонтно-поліпшувальних» хитросплетіннях допоможуть приклади.

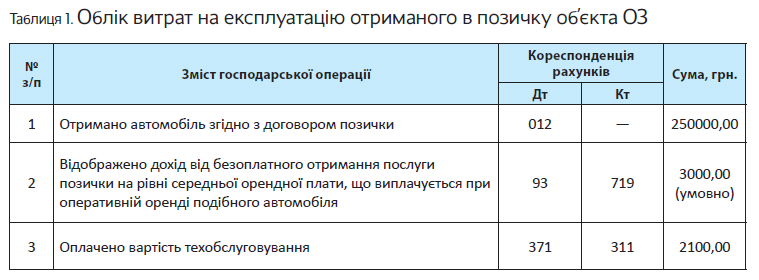

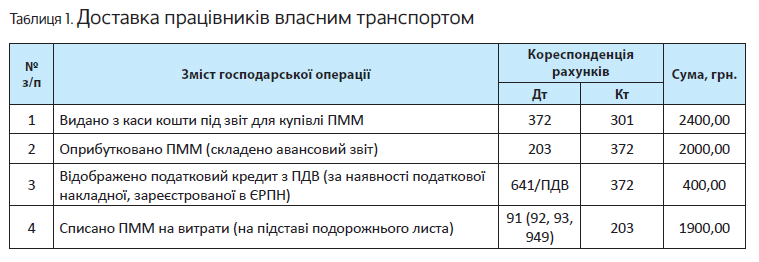

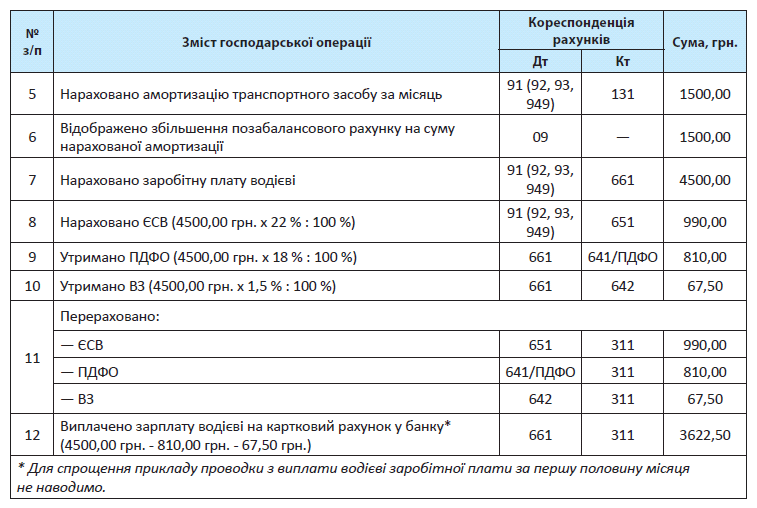

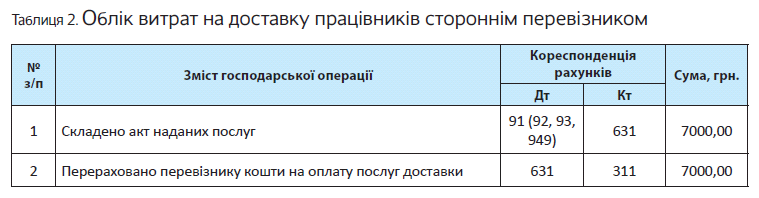

Приклад 1. Підприємство уклало з іншою юрособою договір позички автомобіля строком на 1 рік. Вартість транспортного засобу, зазначена в договорі, — 250000 грн. Автомобіль використовується для збуту продукції. У поточному місяці було понесено такі витрати, пов’язані з використанням автомобіля:

— витрати на те х обслуговування — 2100 грн. (у тому числі ПДВ — 350 грн.);

— витрати на поточний ремонт, спрямований на підтримання автомобіля в робочому стані. Частину робіт користувач провів самостійно, частину — підрядним способом.

Загальні витрати на ремонт склали 6600 грн., з них вартість послуг СТО — 2400 грн. (у тому числі ПДВ — 400 грн.).

В обліку користувача зазначені операції необхідно відобразити таким чином (див. табл. 1):

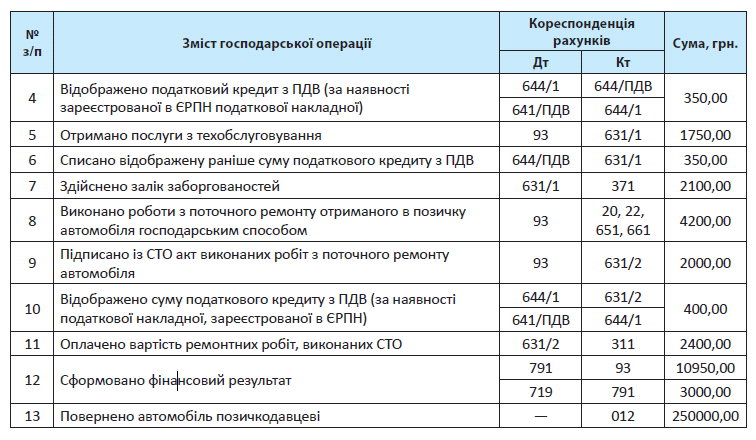

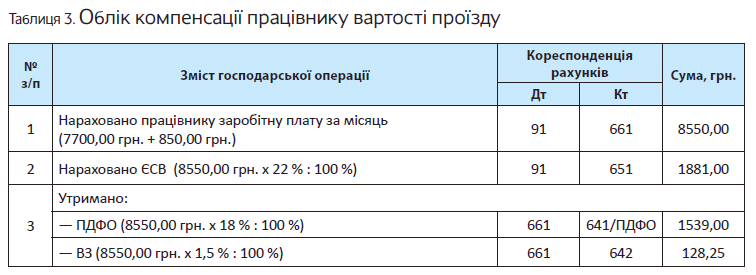

Приклад 2. Підприємство-користувач здійснило капітальний ремонт отриманого в безкоштовне користування офісу підрядним способом на суму 36000 грн. (у тому числі ПДВ — 6000 грн.).

Позичкодавець одразу компенсує грошовими коштами витрати на ремонт у повному обсязі.

Як ці операції користувач відобразить у своєму бухгалтерському обліку, ви можете дізнатися з табл. 2.

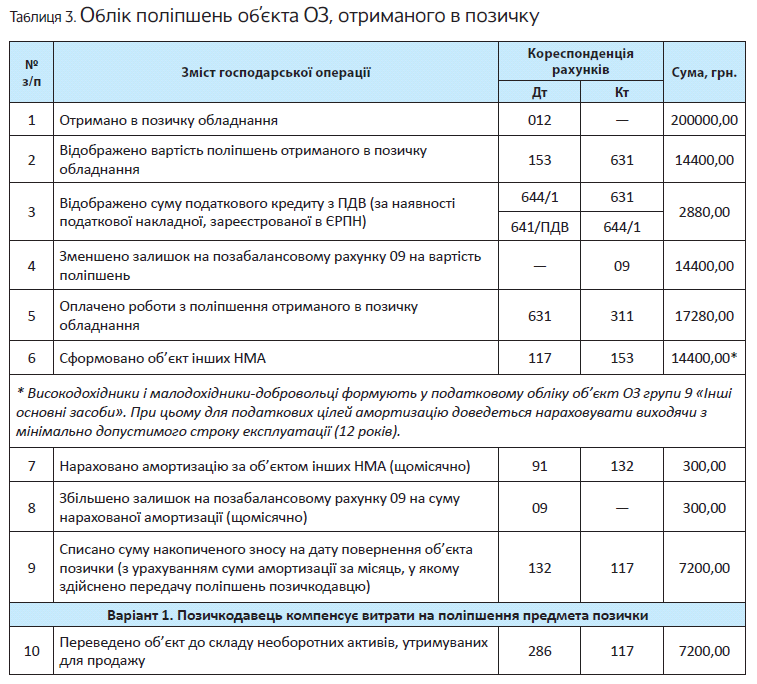

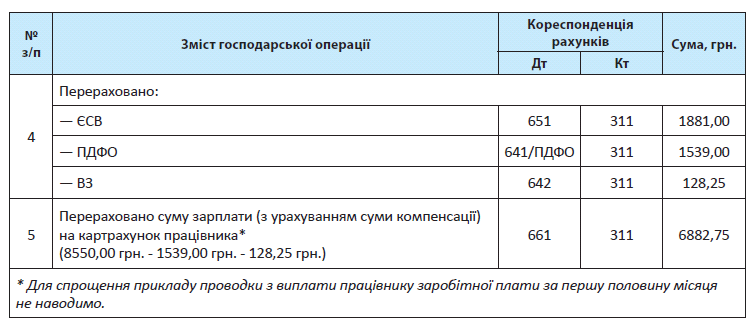

Приклад 3. Підприємство за договором позички отримало обладнання вартістю

200000 грн. для використання його у виробництві. За домовленістю з позичкодавцем користувач здійснив поліпшення цього обладнання (підрядним способом) на суму 17280 грн. (у тому числі ПДВ — 2880 грн.).

Амортизація об’єкта інших необоротних матеріальних активів , сформовано го в обліку, нараховується прямолінійним методом. Строк експлуатації в бухгалтерському обліку встановлений виходячи зі строку дії договору позички — 4 роки.

Щомісячна сума амортизації об’єкта в бухгалтерському обліку — 300 грн. (14400,00 грн. : 4 роки : 12 міс.).

Через 2 роки після закінчення ремонтних робіт підписано додаткову угоду про дострокове розірвання договору позички. Поліпшення передаються позичкодавцю на дату розірвання договору:

варіант 1 — з компенсацією вартості. Договірна вартість поліпшень на момент передачі — 9000 грн. (у тому числі ПДВ — 1500 грн.);

варіант 2 — без компенсації вартості.

Залишкова вартість об’єкта поліпшень у бухгалтерському обліку користувача склала:

— на початок місяця, в якому відбулася передача, — 7500 грн.;

— на кінець цього місяця — 7200 грн.

Як указані операції відобразити в обліку користувача, див. у табл. 3.

Висновки

- Операції з отримання об’єкта ОЗ у позичку і його повернення позичкодавцю не є об’єктом обкладення ПДВ.

- У разі здійснення користувачем капітального ремонту, що не компенсується позичкодавцем, або поліпшення предмета позички у позичкодавця-фізособи виникає оподатковуваний ПДФО і ВЗ дохід.

- Отриманий за договором позички об’єкт ОЗ обліковують на спеціально відкритому субрахунку позабалансового рахунка 01.

- Витрати на поліпшення отриманих у безоплатне користування ОЗ, що не відшкодовуються позичкодавцем або відшкодовуються ним після закінчення строку позички, збирають на субрахунку 153 з подальшим списанням на субрахунок 117.

Безкоштовне в рекламних цілях

Достатньо часто, щоб активізувати продажі своїх товарів, підприємства вдаються до реклами. Причому вона може бути різною. Поговоримо про той вид реклами, який передбачає безоплатні передачі або роздачі (роздача листівок, безкоштовних зразків, додавання дарунка до основного товару, продаж двох товарів за ціною одного). Як завжди, такі операції ми розглянемо в розрізі податкового і бухгалтерського обліку.

ПДВ

Що стосується ПДВ-обліку «безкоштовнорекламних» операцій, то тут має значення ряд нюансів. По-перше, це вид «безкоштовності» — товар чи рекламний матеріал. По-друге, спосіб передачі рекламного товару його одержувачу. Розглянемо різні випадки.

Роздачі рекламного матеріалу. Тут маються на увазі безкоштовні роздачі рекламних листівок, буклетів, каталогів тощо.

На нашу думку, операції з безкоштовного поширення носіїв інформації, що виконують одну лише рекламну функцію, обкладати ПДВ не потрібно. Такі операції не є постачанням товарів і тому не підпадають під дію п.п. «а» п. 185.1 ПКУ. Аргумент — рекламні матеріали не становлять цінності та прямої вигоди від їх передачі рекламодавець не отримує. Він лише інформує рекламну аудиторію. Та й одержувачі рекламних матеріалів використати їх, окрім як джерело інформації, ні в госпдіяльності, ні в інших цілях не можуть. Тобто

об’єкта обкладення ПДВ у цьому випадку виникати не повинно

Раніше так думали і податківці (див. листи ДПАУ від 13.06.2006 р. № 6421/6/16-1515-26 та від 03.06.2002 р. № 3428/6/15-1215-26). Проте на сьогодні їхня думка змінилася. Тепер вони вважають, що операція платника ПДВ з безоплатної роздачі в рекламних цілях буклетів, листівок, брошур, плакатів є об’єктом обкладення ПДВ. Про це вони висловилися в індивідуальній податковій консультації від 03.11.2017 р. № 2510/6/99-99-15-03-02-15/ІПК.

Якщо сперечатися з податківцями ви не налаштовані, врахуйте, що базу оподаткування в цьому випадку вони вимагають визначати за правилами, встановленими п. 188.1 ПКУ, тобто на рівні договірної вартості, але не нижче мінімальної бази*. Добре хоч на нарахуванні «компенсуючих» податкових зобов’язань на підставі п. 198.5 ПКУ фіскали не наполягають.

* Нагадаємо: за мінбазу слід приймати ціну придбання куплених або звичайну ціну самостійно виготовлених товарів.

Водночас оподаткування роздачі рекламного матеріалу можна й уникнути. У згаданій індивідуальній податковій консультації податківці говорять: якщо вартість безоплатно переданих товарів рекламного призначення за відповідними П(С)БО включають до складу вартості інших самостійно виготовлених товарів/послуг, які надалі беруть участь в оподатковуваних операціях, а їх вартість компенсується їхніми споживачами, збільшуючи при цьому базу обкладення ПДВ, то такі товари вважають використаними в оподатковуваних операціях. Тому передачу зазначених товарів не розглядають як окрему операцію з постачання (у тому числі з безоплатного постачання), що підлягає оподаткуванню.

Якщо ж вартість рекламних матеріалів не включають до складу вартості інших самостійно виготовлених товарів/послуг, роздачу буклетів, листівок, брошур, плакатів тощо, на думку податківців, слід оподатковувати як окрему операцію з безоплатного постачання товарів. У зв’язку з цим необхідно скласти дві податкові накладні*:

— одну — на суму, розраховану виходячи з нульової фактичної ціни постачання;

— іншу — на суму перевищення ціни придбання / звичайної ціни над нульовою фактичною ціною.

Обидві податкові накладні потрібно зареєструвати в ЄРПН.

Як було сказано вище, ми з думкою податківців не згодні. На наш погляд, абсурдно називати постачанням майна надання прайс-листів, рекламних буклетів, каталогів або плакатів, які не можуть принести їх споживачеві жодних вигод, окрім отримання інформації. А якщо немає постачання, немає і податкових зобов’язань з ПДВ.

Зверніть увагу:

«вхідний» ПДВ за послугами, пов’язаними з виготовленням рекламних матеріалів, зберігається

«Компенсуючі» податкові зобов’язання за п. 198.5 ПКУ при безкоштовній рекламній роздачі таких матеріалів нараховувати не потрібно. Адже реклама — не що інше, як частина господарської діяльності підприємства, оскільки її основна мета — збільшення обсягів продажів і отримання суб’єктом господарювання доходу.

Виняток — рекламування діяльності, що не підлягає обкладенню ПДВ або підпадає під ПДВ-пільгу (ст. 196, 197, підрозд. 2 розд. ХХ ПКУ). Тоді «компенсуючих» податкових зобов’язань уже не уникнути. Базу оподаткування в такому разі визначають відповідно до п. 189.1 ПКУ.

Також врахуйте: безкоштовна роздача в рекламних цілях, скажімо, канцтоварів, посуду та інших «товарних» носіїв рекламної інформації (логотипу фірми, інформації про продукцію тощо), які можна використати не лише з метою отримання інформації, цілком може трактуватися як постачання товару. Про ПДВ-облік «товарних» ситуацій ми і поговоримо далі.

Передача товару. Отже, припустимо, в рекламних цілях передається товар. Тут можливі кілька варіантів.

1. Товар додається як подарунок до основного, придбаного за грошові кошти товару. Наприклад, до ноутбука може йти в подарунок флешка. У такому разі два товари йдуть відокремлено, а ця операція є їх постачанням.

Відповідно

за кожним з товарів необхідно нарахувати податкові зобов’язання з ПДВ

При цьому за базу обкладення основного товару беремо його договірну вартість, але не нижче мінімальної бази, визначеної абзацом другим п. 188.1 ПКУ.

За «подарунковим» товаром договірна вартість дорівнюватиме нулю. Отже, орієнтир при обчисленні податкових зобов’язань за ним — тільки мінбаза (вартість придбання товарів або їх звичайна ціна — див. вище).

При цьому доведеться скласти і зареєструвати в ЄРПН дві податкові накладні (п. 15 Порядку № 1307):

— першу — на договірну вартість (при безоплатному наданні вона дорівнюватиме нулю);

— другу — на суму мінбази з типом причини «15».

Датою виникнення зобов’язань з ПДВ буде дата відвантаження (безкоштовної передачі) товару (п.п. «б» п. 187.1 ПКУ).

А якщо товари для рекламної роздачі були отримані безоплатно? У такому разі мінбази для нарахування ПДВ фактично може і не бути (ціна придбання товару дорівнює 0). Це ж стосується й імпортних товарів — зразків, отриманих безкоштовно, при ввезенні яких був сплачений ПДВ. Хоча не виключено, що податківці за мінбазу прийматимуть не ціну договору, як при оплатному імпорті, а митну вартість безкоштовно отриманого товару. Принаймні, таку думку вони

висловлювали в консультації з підкатегорії 101.07 БЗ, що діяла до 01.01.2018 р.

2. Продаж двох товарів за ціною одного.

У цьому випадку можна говорити про нарахування податкових зобов’язань на суму постачання кожної одиниці товару згідно з п. 188.1 ПКУ з урахуванням мінбази за кожною такою позицією окремо.

3. Продаж наборів і комплектів. По-іншому йдуть справи, коли покупцеві пропонують комплекти, набори, багатокомпонентні товари (що складаються з різних матеріалів або виготовлені з різних компонентів). Наприклад, коли фасуються в набір, скажімо, пачка чаю і чайна ложка або в комплекті з посудомийною рідиною йде мочалка.

Врахуйте: важливо, щоб товар, який додається до основного, не був оформлений як подарунок, а обліковувався як складова набору, комплекту або основного товару (тобто продавався в комплекті з таким основним товаром).

У такому разі слід розглядати постачання комплекту/набору і, відповідно, ціну реалізації для нарахування податкових зобов’язань виходячи з мінбази порівнювати із сумарним значенням первісної вартості всього набору товарів (тобто основного товару і додаткових компонентів).

Адже, по суті, жодної безкоштовності постачання в цьому випадку немає, а вартість усіх цих компонентів попросту закладена у вартість реалізації основного товару.

4. Безкоштовне розповсюдження зразків товарів у ході рекламної акції. Така операція є постачанням товарів у розумінні п.п. 14.1.191 ПКУ.

Тобто її необхідно обкладати ПДВ на загальних підставах*. Зважаючи на безкоштовність такого постачання базою оподаткування буде мінбаза, встановлена абзацом другим п. 188.1 ПКУ.

* Звичайно, йдеться про ті товари, операції з якими не підпадають під необ’єктні (ст. 196 ПКУ) або звільнені від обкладення ПДВ (ст. 197 ПКУ).

Зверніть увагу! Податківці бачать безкоштовні рекламні роздачі товарів без слідів постачання і нарахування ПДВ згідно з п. 188.1 ПКУ тільки в тому випадку, якщо їх вартість включається до складу вартості оподатковуваних операцій з постачання (реалізації) самостійно виготовлених товарів/послуг і компенсується їх споживачами, збільшуючи при цьому базу обкладення ПДВ.

Таку їх думку можна простежити, зокрема, в консультації, розміщеній у підкатегорії 101.06 БЗ і в листі ДФСУ від 06.10.2016 р. № 21760/6/9999-15-03-02-15.

У цьому разі товари слід вважати використаними в оподатковуваних операціях, а тому їх безкоштовна роздача не розглядається як окрема операція з безоплатного постачання, що підлягає обкладенню ПДВ. Додаткове нарахування податкових зобов’язань з ПДВ не потрібне.

Такі безкоштовно роздані товари визнаються оподатковуваними ПДВ у складі тієї операції, до вартості якої вони були включені

Водночас, зазвичай, рекламні роздачі потрапляють у бухобліку до складу витрат на збут. Тобто скористатися послабленням від податківців буде проблематично.

Важливо зазначити, що за придбаними для безкоштовної рекламної роздачі товарами суб’єкт господарювання має право на податковий кредит на загальних підставах (пп. 198.1 — 198.3 ПКУ). При цьому нараховувати «компенсуючі» податкові зобов’язання згідно з п. 198.5 ПКУ не потрібно. Адже рекламний характер таких заходів говорить про їх господарську спрямованість. Погоджуються з цим і податківці (див. роз’яснення з підкатегорії 101.06 БЗ). Ну а щоб точно не було жодних причіпок, слід проведення рекламної акції документально оформити належним чином.

Але врахуйте: якщо таким чином рекламується діяльність, яка не підлягає обкладенню ПДВ або підпадає під ПДВ-пільгу, без «компенсуючих» податкових зобов’язань уже не обійтися.

Податок на прибуток

У малодохідників питань з податковоприбутковим обліком, зазвичай, узагалі не виникає. Адже, як відомо, при визначенні об’єкта обкладення податком на прибуток вони в загальному випадку орієнтуються виключно на бухгалтер

ський фінрезультат до оподаткування. Звісно, якщо вони добровільно не виявили бажання визначати різниці, встановлені ПКУ.

А що ж із високодохідниками і малодохідниками-добровольцями? Як їм бути в «безкоштовнорекламних» ситуаціях?

У більшості випадків за такими операціями в них клопоту виникати не буде. Так, якщо товари безоплатно надаються фізособам або юрособам — платникам податку на прибуток за стандартною ставкою, жодні коригування на «податковоприбуткові» різниці їм не загрожують. Тобто вони тримають курс виключно на бухоблік*.

* Про бухоблік таких операцій див. на с. 29.

Але! Можуть «спливти» різниці, якщо безкоштовний рекламний товар дістається особам, що не є платниками податку на прибуток (окрім фізосіб), платникам цього податку за ставкою 0 % (п.п. 140.5.10 ПКУ) або неприбутковим організаціям (пп. 140.5.9 і 140.5.14 ПКУ). Зіграють такі різниці в збільшення об’єкта обкладення податком на прибуток. Більше про них ви можете прочитати на с. 28.

Зверніть увагу:

згадані «безкоштовні» різниці не виникатимуть у разі безоплатної роздачі рекламного матеріалу (листівок, каталогів, буклетів)

Пояснюється це тим, що розповсюдження таких матеріалів не пов’язане з передачею товарів (не відбувається постачання матеріального активу третім особам).

Також про «безкоштовні» різниці не може бути мови в разі продажу комплектів і наборів, коли вартість рекламних товарів закладена в загальній націнці таких комплектів/наборів. Адже тоді, по суті, здійснюється звичайне постачання товару за плату.

ПДФО та ВЗ

У ситуації з рекламними роздачами варто виходити з того, чи можна персоніфікувати (тобто визначити) одержувачів рекламних товарів і суму отриманого кожним з них доходу. Зазвичай, у разі безкоштовної роздачі зразків товарів, що провадиться в ході рекламної акції, об’єктивна можливість персоніфікувати одержувачів доходу відсутня. Тобто говорити про утримання ПДФО і ВЗ не доводиться.

Наприклад, якщо в ході рекламної акції будьяка фізособа може підійти до стенду й отримати рекламний зразок товару, то об’єкт для утримання ПДФО і ВЗ не виникає через неможливість персоніфікації.

Те ж саме можна сказати і про витрати на дегустацію продукції, що виробляється, пригоститися якою може будь-хто. Такої ж думки дотримуються і податківці. Так, у роз’ясненні з підкатегорії 103.23 БЗ вони говорять: якщо під час проведення рекламної акції здійснюється поширення рекламного товару, споживачами якого є невизначене коло платників податків, то вартість такого товару не розглядається як дохід фізосіб — споживачів таких рекламних товарів. Отже, обкладати ПДФО і ВЗ нічого.

Водночас якщо в період проведення рекламної акції надаються подарунки, одержувачами яких є конкретні особи, їх вартість підлягає обкладенню ПДФО і ВЗ. При цьому необхідно враховувати обмеження, встановлені п.п. 165.1.39 ПКУ. Так, якщо вартість «рекламного» дарунка не перевищує 25 % однієї мінзарплати (у розрахунку на місяць), установленої на 1 січня звітного податкового року (у 2018 році — 930,75 грн.), до оподатковуваного доходу фізособи вона не потрапляє.

Якщо ж вартість подарунка перевищує вказану суму, виникає дохід у вигляді додаткового блага, з якого необхідно утримати ПДФО і ВЗ на підставі п.п. «е» п.п. 164.2.17 і п.п. 1.2 п. 161 підрозд. 10 розд. ХХ ПКУ. Ставка ПДФО в цьому випадку становить 18 %, а ВЗ — 1,5 %. При цьому для цілей оподаткування вартість негрошового подарунка визначають за звичайними цінами.

Зверніть увагу: довгий час податківці роз’яснювали**, що у такій ситуації обкладати потрібно саме суму перевищення, а не всю вартість подарунка. Але, схоже, наразі їх думка змінюється (див. індивідуальну податкову консультацію від 02.02.2018 р. № 439/6/99-99-13-02-03-15/ ІПК).

** Див., зокрема, листи ДФСУ від 24.02.2017 р. № 2985/5/99-99-13-02-03-16 і від 14.12.2016 р. № 21695/5/99-99-13-02-03-16.

Тепер фіскали наполягають на такому: якщо вартість дарунків перевищує граничний розмір, то уся вона обкладається ПДФО як додаткове благо з урахуванням положень п. 164.5 ПКУ.

Тому перш ніж роздавати дорогі подарунки, не зайвим буде отримати для себе індивідуальну податкову консультацію.

Врахуйте: оскільки в цьому випадку фізособа одержує негрошовий дохід, базу обкладення ПДФО необхідно збільшити на «натуральний» коефіцієнт, визначений відповідно до п. 164.5 ПКУ. При ставці ПДФО 18 % такий коефіцієнт становить 1,219512.

А ось щодо ВЗ, вважають податківці, застосовувати «натуральний» коефіцієнт не потрібно.

ВЗ слід розраховувати від «чистої» вартості негрошової виплати (див., зокрема, листи ДФСУ від 20.11.2015 р. № 24759/6/99-99-17-02-01-15 і від 08.06.2016 р. № 12626/6/99-99-13-02-0315, а також консультацію в підкатегорії 103.25 БЗ).

У розділі I форми № 1ДФ неоподатковувану вартість дарунка відображають з ознакою «160», а оподатковувану — з ознакою «126» як дохід у вигляді додаткового блага

Крім того, отриманий дохід (як неоподатковуваний, так і оподатковуваний) необхідно навести в розділі II форми № 1ДФ за рядком «Військовий збір».

Зверніть увагу: для того, щоб відобразити інформацію про дохід фізособи — одержувача товару в розділі I Податкового розрахунку, вам знадобиться її реєстраційний номер облікової картки платника податків. Потурбуйтеся про це при видачі товару.

Якщо фізособа відмовилася від прийняття реєстраційного номера і має відповідну відмітку в паспорті, вам необхідно зняти копію першої сторінки її паспорта і сторінки з відміткою органу ДФСУ про наявність права здійснювати будь-які платежі за серією і номером паспорта.

Бухгалтерський облік

При проведенні безкоштовної роздачі товарів / рекламного матеріалу підприємство в бухгалтерському обліку доходи не відображає, оскільки не дотримуються критерії їх визнання, встановлені п. 5 П(С)БО 15: немає ні збільшення активу, ні зменшення зобов’язань.

А ось право на визнання витрат у бухобліку воно має, адже така операція відповідає критеріям визнання витрат (пп. 5, 6 та 7 П(С)БО 16).

У зв’язку з тим, що безкоштовна роздача товарів, готової продукції або буклетів (каталогів, листівок) носить рекламний характер (є наказ керівника та інші документи, що підтверджують проведення рекламної акції), у момент вибуття їх собівартість списують до складу витрат на збут (п. 19 П(С)БО 16). Для обліку таких витрат призначено однойменний рахунок 93.

Підприємство збільшує витрати на собівартість безкоштовно переданих товарів у періоді їх роздач

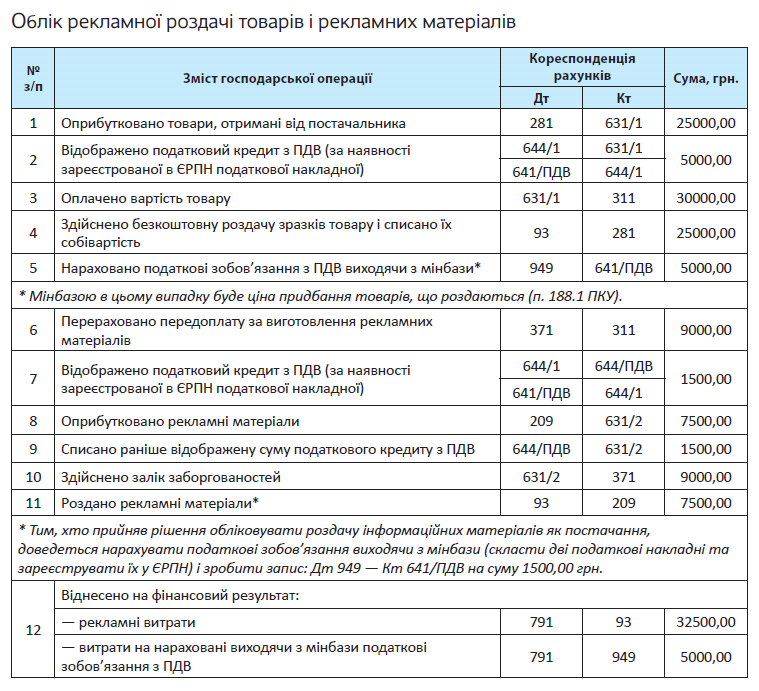

Тобто роблять запис: Дт 93 — Кт 209, 26, 281.

Суму донарахованих податкових зобов’язань з ПДВ за безкоштовно розданими рекламними товарами (виходячи з мінімальної бази) відносять до інших витрат операційної діяльності та відображають записом: Дт 949 — Кт 641/ПДВ.

Якщо ж ідеться про акції типу «продаж двох одиниць за ціною однієї» або про продаж товарів у комплектах (наборах), то тут має місце звичайна реалізація. Дохід від такої реалізації в загальному порядку показують за кредитом субрахунку 702. У свою чергу, собівартість реалізованих товарів списують у дебет субрахунку 902.

Далі доречно розглянути приклад.

Приклад. У рекламних цілях підприємство здійснило безкоштовну роздачу зразків товару. Для цього був оприбуткований рекламний товар на суму 30000 грн. (у тому числі ПДВ — 5000 грн.). Крім того, підприємство замовило рекламні матеріали з інформацією про такий товар на суму 9000 грн. (у тому числі ПДВ — 1500 грн.).

Як це все відобразити в обліку, див. у таблиці на с. 59.

Висновки

- У разі безкоштовного розповсюдження рекламних зразків товарів нараховують податкові зобов’язання з ПДВ за такою операцією виходячи з мінбази, встановленої п. 188.1 ПКУ.

- Якщо рекламні товари безкоштовно надаються фізособам або юрособам — платникам податку на прибуток за стандартною ставкою, жодних коригувань фінрезультату на різниці, встановлені ПКУ, робити не потрібно.

- Якщо одержувачів — фізичних осіб можна персоніфікувати, вартість подарунків, що перевищує неоподатковуваний розмір (у 2018 році — 930,75 грн. у розрахунку на місяць), підлягає обкладенню ПДФО і ВЗ.

- Собівартість безкоштовно розданих у рекламних цілях ТМЦ і рекламних матеріалів списують до складу витрат на збут (рахунок 93).

Даруємо подарунки фізособам — оподатковуємо їх доходи

Отримувати подарунки завжди приємно, а працювати на підприємстві, яке не шкодує для своїх працівників нічого, приємно вдвічі. Але скільки коштуватиме підприємству репутація дарувальника? Чи потрібно дарунки обкладати ПДФО, ВЗ і ЄСВ? Про це детальніше і поговоримо.

Подарунки працівникам

Оскільки в ситуації, що розглядається, одержувачами подарунків є працівники, то для роботодавця як податкового агента важливо правильно визначити, чим є дарунок для цілей оподаткування і нарахування ЄСВ.

Зарплата чи додаткове благо. Почнемо з ЄСВ. Відповідно до ч. 1 ст. 7 Закону № 2464 базою нарахування ЄСВ є основна і додаткова заробітна плата, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, а також суми винагороди за цивільно-правовими договорами за виконані роботи (надані послуги). При цьому для визначення складових фонду оплати праці використовують Інструкцію № 5 (п.п. 5 п. 3 розд. IV Інструкції № 449).

У свою чергу, згідно з п.п. 2.3.2 Інструкції № 5 одноразові заохочення, не пов’язані з конкретними результатами праці (як у грошовій, так і в натуральній формі), у складі інших заохочувальних і компенсаційних виплат входять до фонду оплати праці. Таким чином,

для цілей нарахування ЄСВ подарунки в натуральній і грошовій формах, видані працівникам підприємства, є заробітною платою

Тепер про ПДФО. Згідно з п.п. 14.1.48 ПКУ заробітна плата — це основна і додаткова зарплата, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму. Детальнішого переліку виплат, які обкладаються ПДФО як зарплата, ПКУ не містить.

Податківці радять для визначення переліку виплат, які входять до складу заробітної плати, використовувати Інструкцію № 5, але тільки в частині, що не суперечить ПКУ. Але і цього їм замало. На думку фіскалів, виплати визнаються зарплатою, тільки якщо вони вказані як складові фонду оплати праці в колективному договорі підприємства (іншому нормативному акті роботодавця, в якому прописані складові оплати праці працівників) та/або в трудових договорах, укладених з працівниками, в розділі «Оплата праці». Такий висновок випливає, наприклад, із листа Міндоходів від 06.08.2013 р. № 9531/5/9999-17-03-03-16.

А що ж говорить ПКУ про подарунки? Відповідно до п. 174.6 цього Кодексу доходи у вигляді дарунків, нараховані (видані, надані) фізособі юридичною особою або ФОП, оподатковуються як додаткове благо. Тобто незалежно від того, як ви класифікували таку виплату в колективному (трудовому) договорі, для цілей обкладення ПДФО негрошовий дарунок вважається додатковим благом.

Що стосується грошових дарунків, то для них важливо, потрапили вони до розділу «Оплата праці» колективного (трудового) договору чи ні.

Далі перейдемо безпосередньо до оподаткування.

ПДФО. Розпочнемо з негрошових подарунків. Відповідно до п.п. «е» п.п. 164.2.17 ПКУ до загального місячного (річного) оподатковуваного доходу фізособи включається дохід, отриманий нею як додаткове благо (за винятком випадків, передбачених ст. 165 ПКУ) у вигляді вартості безоплатно отриманих товарів (робіт, послуг), визначеної за правилами звичайної ціни.

Таким чином, вартість негрошового дарунка, отриманого від юрособи, включається в загальний місячний оподатковуваний дохід фізособи як додаткове благо і обкладається ПДФО за ставкою 18 % у джерела виплати.

Але із цього правила є виняток, установлений п.п. 165.1.39 ПКУ. Відповідно до цього підпункту

до оподатковуваного доходу фізособи не потрапляє вартість негрошових дарунків у сумі, що не перевищує 25 % однієї мінзарплати (у розрахунку на місяць), установленої на 1 січня звітного податкового року

Таким чином, у 2018 році роботодавець має право не включати в оподатковуваний дохід працівника вартість негрошових дарунків, якщо вона у розрахунку на місяць не перевищить 930,75 грн.

Причому зверніть увагу: для цілей оподаткування вартість негрошового дарунка визначають за звичайними цінами (див. п.п. 14.1.71 ПКУ).

А якщо вартість негрошового дарунка перевищить неоподатковувану суму? Раніше податківці роз’яснювали, що під оподаткування потрапить «перевищуюча» різниця (див. листи ДФСУ від 24.02.2017 р. № 2985/5/99-99-13-02-03-16 і від 14.12.2016 р. № 21695/5/99-99-13-02-03-16).

Проте останнім часом їх думка, схоже, змінилася (див. індивідуальну податкову консультацію від 02.02.2018 р. № 439/6/99-99-13-02-03-15/ІПК).

Тепер фіскали наполягають на такому: якщо вартість дарунків перевищує граничний розмір, то уся їх вартість обкладається ПДФО як додаткове благо з урахуванням положень п. 164.5 ПКУ. Тому перш ніж роздавати дорогі подарунки, є сенс отримати індивідуальну податкову консультацію з цього питання.

Оскільки дохід надається в негрошовій формі, для визначення бази оподаткування необхідно застосовувати «натуральний» коефіцієнт (п. 164.5, п.п. 164.2.17 ПКУ).

При ставці ПДФО 18 % «натуральний» коефіцієнт д рівнює 1,21951

Вручили своєму працівнику подарунковий сертифікат якогось магазину на певну суму? У цьому випадку врахуйте: підприємство дарує саме подарунок, а не гроші. Тому в плані оподаткування тут усе так само, як із будь-яким негрошовим дарунком (див. також роз’яснення в підкатегорії 103.02 БЗ).

З негрошовими дарунками розібралися. Тепер скажемо пару слів про подарунки «в конверті», тобто про подарунки в грошовій формі.

Якщо роботодавець обдаровує грошима всіх або більшість працівників, то, зазвичай, такий «жест доброї волі» оформляють у вигляді премії. Святкова премія ввійде до фонду оплати праці у складі інших заохочувальних і компенсаційних виплат на підставі п.п. 2.3.2 Інструкції № 5, тобто потрапить і до бази обкладення ПДФО.

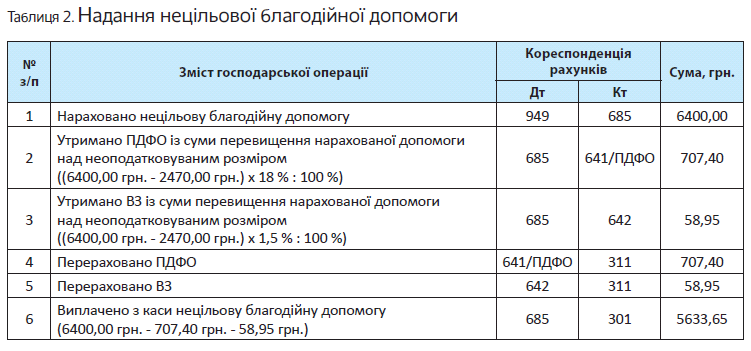

Якщо роботодавець бажає заохотити тільки окремих працівників підприємства (одного-двох), то можна розглянути варіант надання нецільової благодійної допомоги. Чим він гарний? Можливістю заощадити на податку.

Дивіться: якщо сума такої допомоги, наданої роботодавцем-резидентом своєму працівнику, не перевищить сукупно за звітний рік величину, що дорівнює граничному розміру доходу, визначеному згідно з абзацом першим п.п. 169.4.1 ПКУ (у 2018 році — 2470 грн.), то вона не обкладатиметься ПДФО (див. п.п. 170.7.3 ПКУ).

А ось якщо сума вище, з’явиться оподатковуваний дохід на підставі п.п. 164.2.20 ПКУ (див. лист ДФСУ від 24.06.2016 р. № 14009/6/99-9913-02-03-15).

У розділі I Податкового розрахунку за формою № 1ДФ зазначені виплати показують таким чином:

— не оподатковуваний на підставі п.п. 165.1.39 ПКУ негрошовий дарунок — з ознакою доходу «160»;

— вартість оподатковуваного негрошового дарунка з урахуванням «натурального» коефіцієнта — з ознакою доходу «126»;

— подарунок-премію працівнику — у загальній сумі зарплати з ознакою доходу «101»;

— не оподатковувану на підставі п.п. 170.7.3 ПКУ нецільову благодійну допомогу — з ознакою доходу «169»;

— нецільову благодійну допомогу, що перевищує неоподатковувану межу, — з ознакою доходу «127».

ВЗ. Тут усе просто. До бази обкладення ВЗ увійдуть лише ті святкові виплати, перелічені вище, які входять до бази обкладення ПДФО. Якщо виплата не обкладається ПДФО (наприклад, негрошовий дарунок, вартість якого не перевищує у 2018 році 930,75 грн. у розрахунку на місяць), то і ВЗ з нього утримувати не потрібно (див. пп. 1.2 і 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ).

Податківці наполягають на тому, що до бази обкладення ВЗ негрошові дарунки потрапляють без застосування «натурального» коефіцієнта

Таку думку викладено, зокрема, в листах ДФСУ від 20.11.2015 р. № 24759/6/99-99-17-0201-15 і від 08.06.2016 р. № 12626/6/99-99-13-0203-15, консультації з підкатегорії 103.25 БЗ.

Зверніть увагу: при такому підході виникає питання зі сплатою ВЗ, оскільки відсутня можливість утримати цей збір з негрошового доходу фізособи.

За роз’ясненнями податківців, у цьому випадку, щоб уникнути порушення вимог ПКУ в частині повноти і своєчасності сплати ВЗ, підприємство може за рахунок власних коштів сплатити збір при виплаті доходу, а потім попросити фізособу — одержувача доходу компенсувати йому суму коштів, направлену на погашення зобов’язань із ВЗ.

Що стосується Податкового розрахунку за формою № 1ДФ, то в його розділі II за рядком «Військовий збір» потрібно відобразити як оподатковувані, так і не оподатковувані ВЗ доходи, які були нараховані (виплачені, надані) фізособам у звітному кварталі.

ЄСВ. Ви вже знаєте, що для цілей нарахування ЄСВ подарунки в натуральній і грошовій формах, видані працівникам підприємства, є заробітною платою (див. вище). Отже, ЄСВ не уникнути. Причому вартість дарунка (сума премії) значення не має. У Звіті з ЄСВ подарунковий дохід відображаємо у складі заробітної плати.

А як справи з нецільовою благодійною допомогою? Вона є різновидом матеріальної допомоги разового характеру і не включається до фонду оплати праці (п. 3.31 Інструкції № 5). Крім того, така допомога вказана в п. 14 розд. I Переліку № 1170 серед виплат, з яких не стягують ЄСВ. Тобто нараховувати ЄСВ на нецільову благодійну допомогу не доведеться. У Звіті з ЄСВ нецільову благодійну допомогу не відображаємо.

Ще один випадок звільнення від ЄСВ стане в нагоді дуже щедрим роботодавцям, які дарують своїм працівникам будинки і квартири. Вартість житла, переданого у власність працівника, не включається до фонду оплати праці на підставі п. 3.29 Інструкції № 5. Також зазначена виплата наведена в п. 12 розд. ІІ Переліку № 1170. Таким чином, на вартість подарованого працівникові житла ЄСВ не нараховується.

Далі, щоб краще зрозуміти, що до чого з подарунками, розглянемо приклад.

Приклад. Згідно з наказом роботодавця працівнику підприємства в лютому 2018 року був наданий негрошовий подарунок вартістю 800 грн. (з урахуванням ПДВ). Вартість дарунка відповідає звичайній ціні.

Оскільки вартість негрошового дарунка (800 грн.) не перевищує не оподатковувану на підставі п.п. 165.1.39 ПКУ величину (у 2018 році — 930,75 грн. у розрахунку на місяць), то ні ПДФО, ні ВЗ з неї не утримуємо.

Для цілей ЄСВ подарунок — це зарплата. Тому з його вартості підприємство сплатить ЄСВ у сумі:

800 грн. х 22 % : 100 % = 176 грн.

Даруємо подарунки непрацівникам

ПДФО і ВЗ. Для необкладення ПДФО негрошових дарунків, що надаються фізособам, які не перебувають з дарувальником у трудових відносинах, підприємство може скористатися:

— «подарунковим» п.п. 165.1.39 ПКУ, якщо дарунок надається в негрошовій формі. Про те, як працює цей підпункт, ми розповідали на с. 60;

— положеннями п.п. 170.7.3 ПКУ і надати неоподатковувану нецільову благодійну допомогу, якщо необхідно подарувати гроші (детальніше див. на с. 61).

З неоподатковуваних ПДФО дарунків ВЗ не утримуємо. Якщо ж вартість дарунка включається в оподатковуваний дохід, утримуємо і ВЗ. При цьому, як стверджують податківці, базу слід визначати виходячи з «чистої» вартості негрошової виплати, тобто без «натурального» коефіцієнта (див. консультацію в підкатегорії 103.25 БЗ).

І ще один важливий момент. Оскільки вартість наданих дарунків (як оподатковуваних, так і неоподатковуваних) податковому агентові не

обхідно відобразити в Податковому розрахунку за формою № 1ДФ, обов’язково попросіть у їх одержувачів реєстраційні номери облікової картки платника податків (ідентифікаційні коди).

ЄСВ. Якщо одержувачі дарунків — сторонні особи, що не перебувають з підприємством у трудових відносинах, то на «подарунковий» дохід ЄСВ нараховувати не потрібно. Адже в цьому випадку обдаровувані не є застрахованими особами.

Висновки

- Негрошові дарунки обкладають ПДФО як додаткове благо.

- У 2018 році звільнені від обкладення ПДФО негрошові дарунки вартістю, що не перевищує 930,75 грн. (у розрахунку на місяць).

- Вартість неоподатковуваних негрошових дарунків указують у розділі І форми № 1ДФ з ознакою доходу «160».

- Вартість подарунків як у грошовій (премій до свята), так і в натуральній формі входить до складу заробітної плати працівника на підставі п.п. 2.3.2 Інструкції № 5. Отже, ЄСВ не уникнути.

Безкоштовне харчування працівників

Нагодувати своїх співробітників дбайливий роботодавець може, використовуючи послуги закладу ресторанного господарства, або у власній їдальні/буфеті. Але який би спосіб він не обрав, незмінно виникає запитання: а чи не отримує працівник разом з тарілкою супу дохід?

Персоніфікація — усьому голова

Надати працівникам безкоштовне харчування можна кількома шляхами. Наприклад, працівники можуть отримувати обіди певної вартості в сторонньому закладі ресторанного господарства (далі — ЗРГ), їдальні/буфеті підприємства за відомостями, талонами або картками. Можна надавати працівникам «продуктові набори», видавати їм грошові кошти у вигляді дотацій на харчування, встановити знижки на готові страви, що продаються в їдальні/буфеті, тощо.

Розмір суми коштів, що виділяються на харчування з розрахунку на одну особу за певний період, розмір знижок на готові страви, які продаються, або норми видачі продуктів працівникам підприємство має право визначати самостійно виходячи зі своїх фінансових можливостей.

Розпочнемо з приємного — з варіантів організації харчування без ПДФО і ВЗ. Чим вони примітні? Наприклад, харчування організовується за системою «шведський стіл» або буфетного обслуговування, за якими працівники отримують можливість самообслуговування, а роботодавець не контролює кількість спожитої кожним працівником їжі та її вартість.

У цьому випадку,

оскільки дохід не може бути персоніфікований, то вартість харчуван я не розглядається як об’єкт обкладення ПДФО

Підтверджують це і податківці (див., зокрема, листи ДФСУ від 22.03.2017 р. № 5683/6/99-9913-02-03-15 і від 23.11.2016 р. № 25307/6/99-9913-02-03-15).

Інша річ, якщо працівники отримують страви у сторонньому ЗРГ або їдальні/буфеті підприємства за відомістю, до якої за кожною особою вноситься вартість обраних нею страв, або працівникам видаються талони на отримання харчування у визначеній (фіксованій) вартості, а роботодавець веде облік використання талонів.

У цьому випадку витрати на харчування будуть, звичайно ж, персоніфіковані. Як наслідок — вартість безкоштовного харчування буде для працівника оподатковуваним доходом.

Оподатковуємо персоніфікований дохід

ПДФО і ВЗ. Передусім розберемося, який вид доходу отримує працівник. На наш погляд, тут потрібно виходити з положень колективного (або індивідуального трудового) договору. Пояснимо чому.

Під заробітною платою п.п. 14.1.48 ПКУ розуміє основну і додаткову зарплату, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму. Детальнішого переліку виплат, які обкладаються ПДФО у складі зарплати, ПКУ не містить.

Розширений перелік складових заробітної плати наведено в Інструкції № 5, яка розроблена відповідно до Закону про оплату праці. При цьому п.п. 2.3.4 цієї Інструкції до інших заохочувальних і компенсаційних виплат відносить також оплату або дотації на харчування працівників, у тому числі в їдальнях, буфетах, профілакторіях.

Податківці рекомендують для визначення переліку виплат, які входять до складу заробітної плати, використовувати Інструкцію № 5 у частині, що не суперечить ПКУ. При цьому закріпити складові заробітної плати слід у розділі «Оплата праці» колективного або трудового договору (чи в іншому нормативному акті роботодавця, в якому прописані складові заробітної плати).

Тому якщо в розділі «Оплата праці» колективного або трудового договору передбачено можливість оплати харчування працівників (грошового відшкодування витрат працівників на харчування), то

є всі підстави вважати таку виплату зарплатою

З нарахованої суми за загальним правилом утримуємо ПДФО.

Проте пам’ятаємо, що, харчуючись за рахунок роботодавця в сторонньому ЗРГ, їдальні/буфеті підприємства, отримуючи від нього «продуктові набори» або знижку на готові страви, які продаються в їдальні/буфеті, працівник отримує негрошовий дохід. Тому до бази обкладення ПДФО такий дохід повинен потрапити збільшеним на «натуральний» коефіцієнт. При ставці 18 % він дорівнює 1,219512.

Нараховану суму, що входить до складу зарплати, враховуємо для цілей застосування податкової соціальної пільги.

У розділі I Податкового розрахунку за формою № 1ДФ вартість харчування-зарплати відображаємо з ознакою доходу «101».

А якщо в колдоговорі (трудовому договорі, укладеному з працівником) «харчувального» застереження немає або воно передбачене в інших розділах таких договорів (наприклад, «Соціальне забезпечення»)? У цьому випадку податківці пропонують для цілей обкладення ПДФО подібну виплату відносити до доходу у вигляді додаткового блага (див., зокрема, лист ДФСУ від 20.12.2016 р. № 27407/6/99-99-13-02-03-15).

З нарахованої суми такого доходу (з урахуванням «натурального» коефіцієнта) утримуємо ПДФО.

У розділі I Податкового розрахунку за формою № 1ДФ вартість харчування — додаткового блага відображаємо з ознакою доходу «126»

Переходимо до ВЗ. Якщо «харчувальний» дохід надають у грошовій формі, то проблем з ВЗ не виникає. Але як бути, якщо дохід негрошовий?

Податківці наполягають на тому, що в цьому випадку ВЗ слід розраховувати від «чистої» вартості негрошової виплати (див., зокрема, листи ДФСУ від 20.11.2015 р. № 24759/6/9999-17-02-01-15 і від 08.06.2016 р. № 12626/6/9999-13-02-03-15, а також консультацію в підкатегорії 103.25 БЗ). Тобто без збільшення її на «натуральний» коефіцієнт. Ставка ВЗ становить 1,5 % від суми доходу, що обкладається збором.

Сума ВЗ потрапить до розділу II форми № 1ДФ за рядком «Військовий збір».

ЄСВ. Тут усе просто. Заробітна плата за видами виплат, які включають основну і додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону про оплату праці, включається до бази нарахування ЄСВ. Це прямо вказано в абзаці першому п. 1 ч. 1 ст. 7 Закону № 2464.

Для визначення видів виплат, які відносяться до зарплати і входять до бази нарахування ЄСВ, п.п. 5 п. 3 розд. IV Інструкції № 449 зобов’язує страхувальників використовувати Інструкцію № 5.

Оплату або дотації на харчування працівників, у тому числі в їдальнях, буфетах, профілакторіях, віднесено п.п. 2.3.4 Інструкції № 5 до інших заохочувальних і компенсаційних виплат, які входять до фонду оплати праці. Таким чином, незалежно від того, як ви назвете цю виплату для цілей оподаткування, для ЄСВ вона завжди буде заробітною платою і входитиме до бази нарахування ЄСВ.

Тепер давайте детальніше поговоримо про варіанти організації харчування працівників.

Харчування в сусідньому кафе

Якщо в підприємства немає власної їдальні/ буфету, організувати безкоштовне харчування працівників можна в сторонньому ЗРГ. А ще можна замовляти обіди в офіс (у цех, на будівельний майданчик). Проте для оподаткування важливіше не місце, де харчуватимуться працівники, а варіанти оплати харчування.

Безоплатний варіант. У цьому випадку підприємство укладає договір із ЗРГ. Причому, зазвичай, співпраця відбувається на умовах передоплати. Відповідно працівники харчуються безкоштовно. При цьому вони можуть обідати безпосередньо в ЗРГ або замовляти обіди в офіс. Якщо працівники харчуються безпосередньо в ЗРГ, то облік з’їденого роботодавець здійснює за відомістю або за допомогою талонів (карток) на отримання обідів певної (фіксованої) вартості, тобто веде персоніфікований облік. Якщо працівник відмовляється від якоїсь страви, то «різниця» вартості йому не компенсується. Замовляючи щось додатково, працівник розраховується за це сам: за додаткове замовлення роботодавець не платить.

Невикористані талони (картки) працівники повертають роботодавцеві. Наприкінці місяця підприємство узагальнює відомості про використані талони (картки) щодо кожного співробітника і включає вартість харчування до його оподатковуваного доходу.

Але тут можливий варіант неперсоніфікованого харчування.

Так, наприклад , при доставці обідів в офіс можливе замовлення:

— комплексних обідів для кожного працівника (облік ведуть також за відомістю, тобто персоніфіковано). У цьому випадку вартість обідів потрапляє до оподатковуваного доходу фізособи;

— обідів «на всіх» (фуршет, «шведський стіл»). У цьому випадку персоніфікований облік не ведуть. Оскільки витрати на харчування не персоніфіковані, то об’єкта оподаткування немає.

Знижковий (частково безоплатний) варіант. Роботодавець сплачує ЗРГ (на підставі договору) кошти за частину вартості харчування працівників. Іншу частину доплачує сам працівник. Наприклад, працівникам надають талони (картки) на отримання обіду з певною знижкою (частіше — у фіксованому розмірі, рідше — у відсотках).

При такому варіанті працівники можуть самостійно обирати страви. Проте незалежно від загальної суми замовлення працівник отримує або фіксовану суму знижки (наприклад, 20 грн. на день), або відсоток. Іншу частину вартості обіду він оплачує сам безпосередньо ЗРГ.

До оподатковуваного доходу працівника, як ви розумієте, потрапляє тільки та частина вартості харчування, яку оплатив роботодавець.

Накопичувально компенсаційний варіант. Працівники підприємства накопичують розрахункові документи, що підтверджують понесені ними витрати на харчування в ЗРГ, і передають їх наприкінці місяця роботодавцю.

Роботодавець, у свою чергу, щомісячно складає відомість, де по кожному працівнику вказує суму витрат на харчування, яку компенсує. У цьому випадку вся компенсована вартість обідів потрапить до оподатковуваного доходу працівника і розцінюватиметься як:

— заробітна плата — якщо в колективному (індивідуальному трудовому) договорі такі виплати прописані в розділі «Оплата праці»;

— додаткове благо — якщо в колективному (індивідуальному трудовому) договорі немає відповідної «харчувальної» умови.

Підіб’ємо підсумок: уникнути оподаткування доходу у вигляді безкоштовного харчування працівників у «ресторанному» випадку можна лише тоді, коли його надання організоване таким чином, що відсутня об’єктивна можливість персоніфікувати такий дохід.

Якщо ж роботодавець веде облік страв, наданих кожному працівнику, то від оподаткування не втекти

Податок на прибуток. У податковоприбутковому обліку підприємства немає якихось суттєвих особливостей. Жодних різниць для цього випадку ПКУ не передбачає. Таким чином, як у малодохідників, так і у високодохідників усе за бухобліком.

У свою чергу, в бухгалтерському обліку придбані в ЗРГ послуги з харчування працівників підприємство списує на витрати в періоді їх фактичного здійснення. При цьому такі витрати відображають за дебетом рахунків 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут» або субрахунку 949 «Інші витрати операційної діяльності» залежно від того, працівники якого підрозділу харчуються в кафе.

А ось доходів у підприємства жодних не виникає.

ПДВ. У разі придбання послуг з харчування працівників у ЗРГ з ПДВ і за наявності податкових накладних, зареєстрованих у ЄРПН, підприємство включає суми «вхідного» ПДВ до складу податкового кредиту.

Водночас надання безкоштовних обідів працівникам підпадає під визначення постачання (пп. 14.1.185 і 14.1.191 ПКУ). Тому доведеться нарахувати податкові зобов’язання з ПДВ (п. 185.1 ПКУ). При цьому базу оподаткування визначають на підставі абзацу другого п. 188.1 ПКУ, тобто не нижче ціни придбання таких обідів.

А ось нараховувати додаткові «компенсуючі» податкові зобов’язання згідно з п.п. «г» п. 198.5 ПКУ податківці останнім часом не вимагають (див. консультацію з підкатегорії 101.06 БЗ).

Якщо ж підприємство компенсує працівникам витрати на харчування, ПДВ-постачання немає.

Тобто немає і податкових зобов’язань із цього податку. Не буде і податкового кредиту за такою компенсацією.

Харчування у власній їдальні

Безоплатний варіант. У їдальні/буфеті підприємства, як і в сторонньому ЗРГ, працівники можуть отримувати обіди визначеної вартості за відомостями, талонами або картками. Можлива й організація харчування за системою «шведський стіл».

Якщо говорити про ПДФО та ВЗ, то тут традиційно все залежить від персоніфікації.

Якщо неможливо визначити вартість отриманого кожним працівником харчування (відсутня персоніфікація), то немає об’єкта обкладення ПДФО і ВЗ

Ну а якщо «харчувальні» витрати можна персоніфікувати, то в наявності оподатковуваний дохід працівника.

Знижковий (частково-безоплатний) варіант. Якщо підприємство не має можливості безкоштовно годувати своїх працівників, то воно може продавати їм у їдальні / буфеті страви з мінімальною націнкою, за собівартістю або навіть нижче собівартості. Розраховуватися за отримане харчування працівники можуть:

— готівкою або в безготівковій формі (з використанням платіжних карток) безпосередньо в момент придбання страв у їдальні/буфеті підприємства;

— шляхом відрахувань із заробітної плати.

У разі, коли роботодавець продає харчування працівникам зі знижкою, виникає закономірне запитання: чи буде на суму такої знижки в працівників дохід? Податківці в індивідуальній податковій консультації від 02.08.2017 р. № 1454/6/99-99-13-02-03-15/ ІПК стверджують, що дохід буде і його слід обкладати ПДФО, ВЗ, а також нараховувати на нього ЄСВ.

Дійсно, згідно з п.п. «е» п.п. 164.2.17 ПКУ різниця між звичайною ціною і ціною придбання товару фізособами є для них доходом у вигляді додаткового блага. Проте при цьому має бути об’єктивна можливість персоніфікувати дохід.