Книга: Податкові оптимізації

Податкові оптимізації

Операція «Податкова оптимізація»: юридичні грані

Бізнесом займатися — не поле перейти. Можна, звісно, плисти за течією. Але для господарської діяльності такий підхід явно не прийнятний. Тому як ви дивитеся на те, щоб провести податкову оптимізацію? І відразу поспішаємо вас заспокоїти: оптимізація й ухилення від сплати податків — це речі різні. Безумовно, у цій книзі ми не розглядатимемо відверто протиправні схеми. Обіцяємо, все буде в межах чинного законодавства. Охопимо юридичні аспекти, а в наступних матеріалах книги перейдемо до розгляду конкретних варіантів з обліковими тонкощами. Читайте, вивчайте і застосовуйте на практиці! ☺

Наталя Амброзяк

Де ж та тонка межа між ухиленням та оптимізацією?

Якщо не вдаватися до складних теоретичних міркувань, то оптимізація — це використання своїх законних прав «на повну» (наприклад, правомірне застосування пільг, обрання найбільш вдалих договірних умов тощо), а ухилення — явно неправомірна поведінка, яка тягне за собою відповідальність.

І Держкомпідприємництва свого часу в листі від 12.11.2001 р. № 2-221/6704 говорив про те, що оптимізація оподаткування ніяк не суперечитиме інтересам держави.

Але на практиці розмежування виявляється набагато складніше! «Державна машина», на жаль, часто ототожнює оптимізацію й ухилення. Адже і перше, і друге явище призводить до недоотримання коштів казною.

Незважаючи на всю теоретичність понять «ухилення» та «оптимізація», вони відчутно впливають на реальність платника податків. Наприклад, коли йдеться про кримінальну відповідальність за ст. 212 ККУ (ухилення від сплати податків, зборів (обов’язкових платежів)). Про неї ми теж говоритимемо детальніше (див. на с. 7).

Основний «фільтр», через який належить пройти будь-якій оптимізаційній схемі, — це, передусім, податкові органи, а потім і суди. Давайте ж розберемося з тим, як їх оцінюють фіскали, і поглянемо, як ставляться до позицій податківців слуги Феміди. Розглянемо найпопулярніші «ідеології» ☺:

1) удавані правочини;

2) безтоварні операції і фіктивні правочини;

3) ділова мета і розумна економічна обґрунтованість;

4) принцип «розумної обережності» і «розумної обачності».

Більшість термінів із нашого списку в законодавстві ви не знайдете (окрім, мабуть, удаваних і фіктивних правочинів). Тому основну роль тут відіграватиме саме судова практика.

Удавані правочини

Відповідно до ч. 1 ст. 235 ЦКУ удаваним вважається правочин, вчинений сторонами для приховання іншого правочину, який вони насправді вчинили.

Наслідки: відносини сторін регулюються правилами щодо правочину, який сторони вчинили насправді (ч. 2 ст. 235 ЦКУ).

Зверніть увагу: угода «з подвійним дном» ≠ її недійсність або нікчемність. До удаваних правочинів наслідки недійсності (ст. 216 ЦКУ) можуть застосовуватися, тільки коли саме «реальний» правочин є нікчемним або суд визнає його недійсним (як оспорюваний) (п. 25 постанови Пленуму ВСУ від 06.11.2009 р. № 9).

Виникає запитання: а чи можуть податківці самостійно перекваліфікувати договір, наприклад при проведенні перевірки, а потім зробити відповідні донарахування? Скажімо, перераховану вами передоплату за договором поставки фіскали спробували визнати фінансовою допомогою і донарахували ПДВ, «викосивши» податковий кредит.

Оскільки будь-який держорган (у тому числі й органи ДФС) повинен діяти виключно в межах повноважень і у спосіб, що передбачені Конституцією і законами України (ч. 2 ст. 19 Конституції України), то зазирнемо до ПКУ. У п.п. 20.1.30 цього Кодексу знаходимо повноваження, яке, на перший погляд, підходить нам: податкові органи мають право звертатися до суду щодо визнання оспорюваних правочинів недійсними і застосування визначених законодавством заходів, пов’язаних з визнанням їх недійсними, а також з приводу стягнення в дохід держави коштів, отриманих за нікчемними договорами.

Якщо ж вчитатися в норму ч. 2 ст. 235 ЦКУ, то здасться, що хто завгодно може стверджувати: правочин удаваний, потрібно застосовувати норми, що регулюють нібито «реальну» операцію.

Але варто взяти до уваги презумпцію правомірності правочину (тобто те, що його недійсність прямо повинна передбачатися законом або встановлюватися судом (ст. 204 ЦКУ), а також пригадати презумпцію правомірності дій платника податків…

Виходить, що в податківців повноважень з перекваліфікації на підставі ст. 235 ЦКУ немає. У судовій практиці такий висновок трапляється, але вкрай рідко (див. ухвалу ВАСУ від 13.01.2016 р. у справі № 804/7982/14, ухвалу Львівського апеляційного адміністративного суду від 06.02.2014 р. у справі № 807/2840/13-а).

Хоча, звісно ж, фіскали спочатку виписують податкове повідомлення-рішення (ППР), а потім доводять свою позицію в суді. Якщо платник туди піде.

Тому найчастіше слуги Феміди не звертають уваги на цей нюанс, а оцінюють фактичний матеріал.

З’ясовують, чи можна в конкретній ситуації визнати «спірний» правочин удаваним, і вже на підставі своїх висновків приймають рішення щодо законності ППР (ухвала Харківського апеляційного адміністративного суду від 02.11.2016 р. у справі № 818/34/16).

За удаваним правочином сторони умисно оформляють один правочин, але між ними насправді встановлюються інші правовідносини.

Хто ж повинен довести, що сторони, змовившись, вирішили «прикрити» одну угоду іншою при оскарженні ППР у суді? Згідно з ч. 2 ст. 77 КАСУ тягар доказування законності рішення покладається на фіскалів.

Але, незважаючи на те, що доводити свою правоту повинні саме податківці, вам усе одно необхідно ретельно підготуватися до спростування їх позиції (ч. 1 ст. 77 КАСУ).

Безтоварні операції і фіктивні правочини

Безтоварність операції — це, напевно, аргумент, що найчастіше трапляється в податківців. І оцінюючи госпдіяльність, вартові податків і зборів включають всі свої аналітичні здібності. Оцінюють наявність необхідного персоналу, ресурсів, транспорту, приміщень, види діяльності. Також вони підмічають строк існування юрособи, оборот, характеристики контрагентів та інші подробиці.

Давайте розберемося з тим, що ж таке безтоварна операція, і поглянемо на це крізь «призму» цивільно-правових норм.

Найближчим поняттям до безтоварних операцій у цивільному законодавстві є «фіктивні правочини»

Що таке «фіктивний правочин»? Фіктивним є правочин, який здійснено без наміру створення правових наслідків, які повинні виникати у зв’язку з його вчиненням (ч. 1 ст. 234 ЦКУ). Наприклад, сторони уклали договір про ремонт приміщення і навіть підписали акт приймання-передачі виконаних робіт. Але насправді ніхто ремонтні роботи не провів і проводити не збирався.

Наслідки: фіктивний правочин визнається недійсним.

Наслідки недійсності встановлюються законами (ч. 3 ст. 234 ЦКУ).

Зверніть увагу: згідно з ч. 2 ст. 234 ЦКУ

фіктивний правочин визнається недійсним саме судом

Виходить, що податківці не мають права виписувати ППР на підставі того, ніби їм здається, що операції за договором безтоварні, оскільки доти, доки не буде рішення суду про недійсність та визнання такого правочину фіктивним, його таким називати не можна.

Крім того, потрібно встановити умисел обох сторін на здійснення саме такого «дефектного» правочину (п. 3.11 постанови Пленуму ВГСУ від 29.05.2013 р. № 11, постанова ВС від 28.02.2018 р. у справі № 909/330/16). Але практика йде іншим шляхом /.

Ділова мета й розумна економічна обґрунтованість

Ще одна «фішка» в оцінці операцій госпсуб’єкта — ділова мета й розумна економічна обґрунтованість.

Запам’ятайте: будь-яка ваша оптимізаційна схема має бути логічною і не лише вписуватися в законодавчі межі.

Головна мета оптимізації — не стільки несплата «зайвих» податків, скільки отримання економічного ефекту від проведених госпоперацій

Про те, що податкова вигода не може бути єдиною метою правочину, говорив ще «старий» Верховний Суд України (див. постанову від 06.10.2015 р. у справі № 826/11857/13-а). А ось на наявності ділової мети і досягненні економічного ефекту наполягає ВАСУ в ухвалі від 21.02.2017 р. у справі № П/811/3317/14. Про ділову мету згадує і новий Верховний Суд (див. постанову від 17.01.2018 р. у справі № 805/6031/13-а).

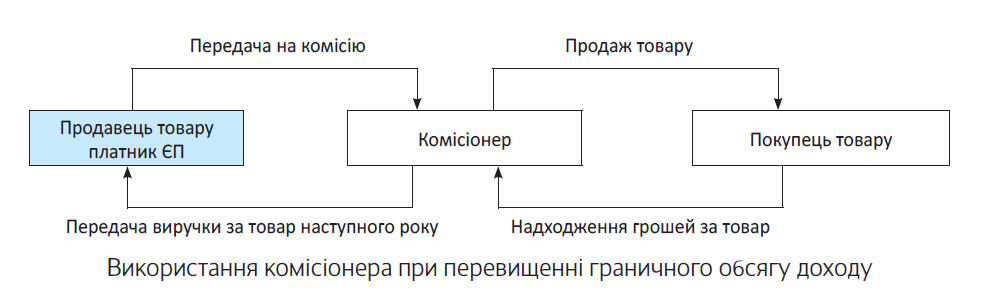

Тому оцінюйте кожну свою схему з максимальною упередженістю! Наприклад , ви вирішили проводити продаж не безпосередньо покупцеві, а через комісіонера. Перш ніж його «запустити» до правочину, подумайте, як обґрунтувати «існування» такого учасника при здійсненні ваших операцій за договором.

Наступний момент — чи виправдана та сума винагороди, яку ви йому визначили. Не встановлюйте надмірні гонорари. Зауважте, що, можливо, вам доведеться в суді ще й рентабельність свого правочину пояснювати.

Також не забувайте, що будь-який договір оцінюється не за його найменуванням, а за його суттю. Тому не думайте, що, назвавши комісію просто «посередницьким договором», ви будете в безпеці. Формальне перебування в межах закону ще не означає, що ваша операція буде визнана «реальною».

Принцип «розумної обережності» і «розумної обачності»

Раніше суди спиралися на ідею про те, що госпсуб’єкту законодавець не надає повноважень для перевірки свого контрагента. А тому й відповідати за його податкові «промахи» не повинен.

Проте відтоді позиція стала більш жорсткою для платника податків. Якщо раніше ідея «розумної обачності» не особливо була популярною, траплялася лише зрідка в рішеннях судів*, то тепер нею користуються значно частіше. Навіть податківці посилаються на ці принципи (див. лист ДФСУ від 31.07.2017 р. № 1435/6/99-99-14-02-02-15-ІПК).

* Див. постанову ВАСУ від 29.04.2010 р. у справі № К-30777/06 (http://www.reyestr.court.gov.ua/Review/9338865#).

Частково популярність «розумної обачності» пов’язана з правовим висновком ЄСПЛ** у рішенні у справі «Булвес АД проти Болгарії». Європейський суд, зокрема, наполягав на тому, що в підприємства недостатньо повноважень для того, щоб перевірити виконання контрагентом зобов’язань перед бюджетом і з надання звітності.

** Європейський суд з прав людини.

Але водночас ЄСПЛ визнав необхідність покладати край спробам зловживання у сфері оподаткування і що з метою запобігання таких зловживань може бути розумним передбачити в національному законодавстві вимоги особливої обачності.

Але річ у тім, що наш законодавець таких вимог не передбачив. Що й породжує зловживання як з боку держорганів, так і (ніде правди діти) з боку платників податків.

Якщо і раніше-то суди достатньо прискіпливо вивчали суть кожної «сумнівної» операції, то тепер «гайки закрутили ще тугіше».

Не так давно Верховний Суд прийняв доволі неприємне для платників податків рішення. Зокрема, у постанові ВС від 16.01.2018 р. у справі № 2а-7075/12/2670 колегія суддів погодилася з висновками судів попередніх інстанцій, які встановили, що всі первинні документи контраг ента позивача є ненале жними, оскільки підписані особою, що лише значилася і як засновник, і як директор підприємства. Проте вона жодного стосунку до зазначеного підприємства не мала, що встановлено в межах розслідування кримінальної справи за ч. 2 ст. 205 (фіктивне підприємництво), ч. 1 і 3 ст. 358 (підроблення документів, печаток, штампів та бланків, збут чи використання підроблених документів, печаток, штампів) ККУ.

Крім того, новий ВС у цьому ж рішенні вказав на те, що

статус фіктивного, нелегального підприємства контрагента несумісн й з легальною підприємницькою діяльністю

Госпоперації таких підприємств не можуть бути легалізовані навіть у разі формального підтвердження документами бухгалтерського обліку.

До речі, подібних висновків Верховний Суд доходив і раніше (постанови ВСУ від 19.04.2016 р. у справі № 816/11081/14 і від 01.12.2015 р. у справі № 826/15034/14).

Але як підприємству перевірити факт того, що директор-засновник не має жодного стосунку до підприємства? Усе, що надає законодавець з інструментів перевірки, — це дані ЄДР* та інших відкритих реєстрів.

* Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

Водночас Верховний Суд доходив і протилежного висновку. Так, вища судова інстанція в постанові від 17.01.2018 р. у справі № 805/6031/13-а зазначила, що поняття «добросовісний платник» не передбачає виникнення в платника податків додаткового обов’язку з контролю за дотриманням його постачальниками правил оподаткування та податкового законодавства.

Тому ВС доходить висновку: можливі порушення з боку контрагента-постачальника, за відсутності доказів протиправної змови учасників операції з метою отримання позивачем (покупцем) необґрунтованої податкової вигоди, не є безумовним доказом порушення покупцем податкового законодавства. До того ж не є підставою і для позбавлення покупця сформованих податкових вигод за фактично здійсненою операцією. І найцікавіше — тут ВС спирався на згадуване нами рішення ЄСПЛ «Булвес АД проти Болгарії».

А податковий орган не зміг довести змову, надавши лише акти з результатами перевірок ненадійного контрагента.

Цивільно-правові «підводні камені»

А тепер давайте на декілька хвилин забудемо про податкові органи, суди й думку щодо схем оптимізації. Адже це не єдина загроза для тих, хто бажає «з фантазією» підійти до реформування своєї діяльності. Потрібно ще враховувати і цивільно-правові ризики оптимізаційних схем.

Припустимо, ви вирішили виводити грошові кошти з юрособи через «своїх» ФОП-єдиноподатників. У цьому випадку потрібно врахувати, що юридично грошові кошти, які ви перерахували останньому, стають його власністю. «Відібрати» у ФОП гроші законними шляхами (якщо він вирішив вас «кинути») буде достатньо проблематично. Але це вже зовсім інша історія…

Якщо ми використовуємо схему з комісіонером (завуальованим покупцем), то потрібно також розуміти, що за договором комісії товар не переходить у власність комісіонера. Відповідно, потрібно думати, яким чином потім законно передати у власність товар покупцеві.

Коли ви вирішите розбити вартість товару, «ховаючи» її в ціну і штрафну санкцію (чи ціну за додаткову послугу), то при раптовому поверненні товару (без прострочення його оплати) ви назад отримаєте тільки ціну, зазначену в договорі. Про сплачені штрафні санкції або оплату за додаткову послугу можете забути. Правомірно стягнути ці суми назад практично неможливо.

Якщо схема пов’язана з укладенням нових договорів, то тут потрібно врахувати, що законними методами змусити контрагента укласти новий договір теж неможливо.

Кримінальна відповідальність

На жаль, рішення адмінсуду не на користь платника податків щодо оскарження ППР може стати підставою для притягнення до кримінальної відповідальності за ст. 212 ККУ. Але не беззаперечною. Крім того, кримінальна відповідальність за цією статтею має деякі нюанси.

По-перше, потрібно врахувати, які факти в уявленні судів можуть свідчити про ухилення. ВСУ в постанові № 15 наводить такі приклади:

— неподання документів, пов’язаних з обчисленням і сплатою до бюджету або держцільових фондів податків та інших обов’язкових платежів (податкових декларацій, розрахунків, бухзвітів, балансів тощо);

— приховання об’єктів оподаткування;

— заниження цих об’єктів;

— заниження сум податків, зборів, інших обов’язкових платежів;

— приховання факту втрати підстав для отримання пільг з оподаткування.

По-друге, відповідальність настає саме за умисне ухилення. Ось що з приводу умислу говорить нам Пленум ВСУ в тій же постанові № 15: про наявність умислу на ухилення від сплати податків, зборів, інших обов’язкових платежів можуть свідчити, наприклад:

— відсутність податкового обліку або ведення його з порушенням установленого порядку;

— викривлення в обліковій або звітній документації;

— неоприбуткування грошових коштів, отриманих за виконання робіт або надання послуг;

— ведення подвійного (офіційного і неофіційного) обліку;

— завищення фактичних витрат, що включаються до собівартості реалізованої продукції тощо.

По-третє, під ст. 212 ККУ потрапляє ухилення, яке призвело до ненадходження до бюджету (державних цільових фондів) певної суми. Зокрема, у значному (881000 грн. і більше), великому (2643000 грн. і більше) або особливо великом у (4405000 грн. і більше) розмірі (див. прим. до ст. 212 ККУ).

По-четверте, згідно з ч. 4 ст. 212 ККУ винуватець звільняється від відповідальності,

якщо він до притягнення до кримінальної відповідальності сплатив податки, з ори (обов’язкові платежі), а також фінансові санкції і пеню

Крім того, не вважаються умисним ухиленням дії, у результаті яких платник податків досяг податкового компромісу згідно з підрозд. 92 розд. ХХ ПКУ.

Що робити госпсуб’єктам?

У ситуації з оптимізаційними схемами єдине, що залишається, — доводити економічну обґрунтованість правочинів і спростовувати аргументи податківців.

Використовувати можна не лише стандартні докази, але і фото-, і навіть відеозйомку (на жаль, це не жарт /), доводити, що у вас є необхідні трудові ресурси, достатньо виробничих потужностей.

Радимо вам звернути увагу і на оформлення первинки. Чим детальніше буде відображена операція в ній, тим краще. Звісно, на сьогодні правильно оформлена первинна документація — це ще не безумовний доказ реальності операції*. Але водночас саме первинка — один з аргументів у доведенні своєї правоти.

* Див. постанови ВСУ від 12.09.2017 р. у справі № 826/10933/14, від 18.07.2017 р. у справі № 826/24815/15, від 22.11.2016 р. у справі № 826/11397/14.

До суду (та і податківцям) можна надати товарно-транспортні накладні** (ТТН), реєстри ТТН, акти приймання-передачі, звіти про результати виконаних послуг. Також добре, якщо замовлення на надання послуг, виконання робіт або постачання оформлятимуться якимось документом.

** З «підтверджувальною силою» ТТН погоджуються й податківці в листі від 19.02.2018 р. № 654/6/99-99-14-03-03-15/ІПК.

Наприклад, для постачання роль такого документа може виконувати підписана специфікація. А для робіт — лист у вільній формі від замовника з приблизно таким змістом: «на підставі та на умовах, визначених Договором № 28/03/2018-р від 28.03.2018 р. (далі — Договір), Замовник доручає Виконавцю у строки, визначені в Договорі, здійснення таких ремонтних робіт: 1…2…3…».

Якщо за договором ваш контрагент формує замовлення за допомогою будь-якої CRM-системи, то цілком можливо надати роздруківку з такої.

Доставка здійснювалася транспортом госпсуб’єкта? Отже, можна «прикритися» подорожніми листами, чеками на бензин тощо.

Користуєтеся послугами доставки сторонніх госпсуб’єктів — збирайте договори, акти виконаних робіт. Якщо маєте справу з послугами — знову ж таки доводимо необхідну кількість персоналу, наявність приміщення (якщо це виправдано в контексті конкретної послуги) тощо (про те, що ще можна використати, див. на с. 12). До речі, про трудові ресурси. На просторах судреєстру нам траплялися рішення, в яких ВАСУ* відхиляв аргументи органів ДФС про «нереальність» операції, внаслідок відсутності в контрагентів достатніх трудових ресурсів. Укладення трудового договору, говорять судді, не є єдиним способом залучення фізосіб до здійснення необхідних дій у процесі виконання зобов’язань за договором.

* Див. ухвалу ВАСУ від 13.07.2015 р. у справі № 2а-16514/10/2070 і від 15.02.2016 р. у справі № 0670/5149/12.

До того ж

право на податковий кредит не залежить від ресурсів для виконанн контрагентом своїх зобов’язань за договором

Також доведеться збирати докази перевірки надійності контрагента по всіх реєстрах. Наприклад, замовити витяг з ЄДР від імені вашого підприємства (ФОП). Не зашкодить «пробити» контрагента в Єдиному держреєстрі судових рішень** за його кодом ЄДРПОУ. Раптом знайдеться вирок за ст. 212 ККУ щодо діючого керівництва вашого майбутнього партнера. І не забудьте перевірити повноваження суб’єкта, що підписує договір та іншу первинку! Зазирати потрібно не лише в ЄДР, але й до статутних документів вашого контрагента.

** Див. за посиланням: http://www.reyestr.court.gov.ua/.

Можна перед укладенням договору направити вашому партнеру письмовий запит з проханням надати копії документів за списком, що додається.

Загалом, на війні всі засоби чудові ☺.

Отже, ми обговорили з вами «найпопулярніші» позиції податківців щодо оптимізації і як уберегтися від основних ризиків. У наступних матеріалах більш детально розглянемо облікові тонкощі конкретних схем.

Але перед тим, як до них перейти, хочемо сказати вам ще дещо.

Занурюватися в теоретичні хащі податкового планування у цій книзі ми не будемо. Наша мета — це практика, практика і ще раз практика!

Впевнені, що ви, дорогі читачі, нас у цьому тільки підтримаєте ☺.

І пам’ятайте! Пропонуючи ту чи іншу схему, ніхто не може вам зі стовідсотковою впевненістю сказати, що податківці її приймуть спокійно.

Завжди буде щось, до чого вони зможуть причепитися. Тому будьте готові доводити реальність та обґрунтованість ваших «оптимізаційних» дій.

А ця книга вам обов’язково в цьому допоможе!

Висновки

- Реальність операції підтверджується рухом активів платників податків.

- До удаваного правочину повинні з прикриттям». стосовуватися норми, що регулюють правочи «під прикриттям».

- Формальна відповідність правочину закону не означає його «реальності».

- Перед укладенням договору перевіряйте контрагента всіма доступними способами.

Якщо немає грошей на сплату за декларацією

Ви потрапили в ситуацію, коли грошей немає, а подавати декларацію і платити податки потрібно? Як же з неї вийти з малими втратами, якщо звикли розраховувати тільки на себе? Декларувати непосильну для вас суму податку і потім просто відкласти його сплату до кращих часів вийде дуже невигідно за грошима, яких і так не вистачає.

Річ у тому, що прострочення сплати вже погоджених податкових зобов’язань вам може обійтися на 10 %, а то й 20 % дорожче за рахунок штрафу, який вам неодмінно нарахують від суми простроченого до сплати податкового зобов’язання відповідно до п. 123.1 ПКУ.

Щоб цього не допустити, вам стане в пригоді такий прийом, щоправда, при цьому з «важкою за податками» декларацією доведеться «повозитися» удвічі більше:

1) спочатку подати декларацію з мінімальним об’єктом оподаткування, розрахувавши податок, з якого ви будете в силах його заплатити, не порушивши граничних строків сплати за декларацією;

2) щойно гроші з’являться, через процедуру самовиправлення за п. 50.1 ПКУ уточнити об’єкт оподаткування і податок до сплати в «помилковій» декларації за «безгрошовий» період.

Використати його ви можете щодо будь-якого податку/збору, зобов’язання з якого ви зібралися декларувати і знаєте, що до сплати вийде сума податку, «непосильна для вас» на момент закінчення граничних строків його сплати.

Єдине — цей прийом не зовсім підходить, якщо грошей не вистачає на сплату ПДВ. Допусти помилку в декларації з ПДВ — означає зареєструвати з помилкою ПН. Для її віправлення в наступних періодах доведеться не лише подавати УР, але й складати РК до помилкових ПН і зареєструвати його в ЄРПН. А це призведе до виникнення показника ∑Перевищ.

Проте щодо інших податків цей прийом діє.

Впровадивши його, краще виправлення провести через УР/УД: це дозволить вам устигнути виправити заниження податкових зобов’язань до перевірки, а також, можливо, і до закінчення 90 календарних днів після граничного строку сплати «занижених» ПЗ, щоб не потрапити ще і на пеню.

При цьому із суми донарахованих в УР/УД податкових зобов’язань будьте готові сплатити 3 % самоштраф. Але це вже краще, ніж штраф у 10 % або 20 %

До того ж це допоможе вам відтягнути сплату ПЗ до дня подання УР/УД (нагадаємо, подаючи УР/ УД — донараховані в ньому податкові зобов’язання і штраф мають бути сплачені перед його поданням).

Причому не хвилюйтеся! Захопленими зненацька перевіркою податківців, з усіма можливими наслідками виявлення умисно допущеної вами помилки, ви не будете.

Згідно з нормами п. 50.2 ПКУ подавати уточнюючі розрахунки до поданих раніше податкових декларацій за звітний період з податку/збору, що перевіряється, платник не має права тільки під час проведення документальних планових і позапланових перевірок.

Проте зауважте! Право на проведення планової документальної перевірки надається тільки у випадку, якщо платникові не пізніше ніж за 10 календарних днів вручені під підпис або відправлені рекомендованим листом з повідомленням про вручення копія наказу про проведення документальної планової перевірки і письмове повідомлення із зазначенням дати початку проведення такої перевірки (абз. 2 п. 77.4 ПКУ).

Тобто про проведення планової документальної перевірки ви дізнаєтеся заздалегідь (!), отримавши повідомлення про перевірку. Тому цілком зможете встигнути уточнити всі «помилкові» декларації та доплатити за ними податок ще до її початку. Так вважають і податківці (див. БЗ 135.02).

Що стосується позапланових перевірок, то для них таке завчасне повідомлення не передбачене, ви отримаєте тільки копію наказу (абз. 2 п. 78.4 ПКУ). Проте більшості позапланових перевірок передує письмовий запит контролюючого органу з вимогою надати пояснення з конкретного питання.

Такий запит податківців по суті і буде сигналом, щоб швидше виправитися.

Наталія Адамович

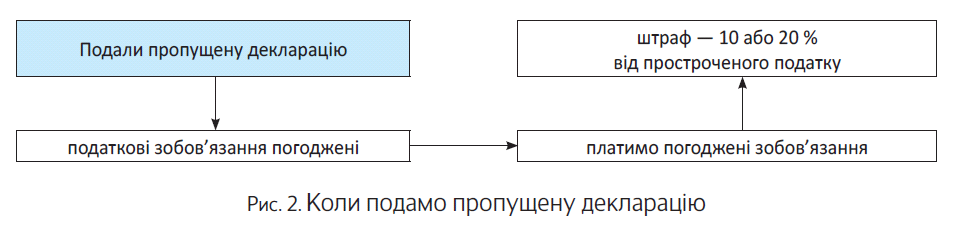

Забули подати декларацію: як мінімізувати штраф?

Чим загрожує підприємству така забудькуватість? Передусім — штрафом щонайменше у розмірі 170 грн. згідно з п. 120.1 ПКУ за несвоєчасне подання кожної «пропущеної» декларації. А також, можливо, ще й адмінштрафом на посадових осіб.

А далі все залежить від показників пропущеної(их) декларації(й).

Якщо за результатами незадекларованого періоду пропущена декларація без податку («збиткова» і її неподання не призвело до недоплат з податку), то можна з поданням пропущеної декларації і почекати. Таким чином, ви зможете якомога на пізніше відкласти санкцію за п. 120.1 ПКУ.

Якщо за результатами незадекларованого періоду в пропущеній декларації випливає податок до сплати, то залежно від розвитку ситуації вам загрожує щонайменше один з двох «великих» штрафів. Це вже не говорячи про штраф згідно з п. 120.1 ПКУ за несвоєчасне подання пропущеної декларації.

Ситуація 1. Якщо податківці встигнуть самі виявити таку помилку (!) до того, як ви наважитеся виправитися й подати із запізненням пропущену декларацію, і зроблять донарахування за актом, то, напевно, вам не уникнути штрафу згідно з п. 123.1 ПКУ (див. рис. 1).

Нагадаємо, для цього контролери, звісно ж, повинні діяти відповідно до повноважень, якими їх наділив п. 54.3 ПКУ. У цьому випадку може спрацювати як п.п. 54.3.1 ПКУ — платник прострочив або не подав податкову декларацію, а контролери виявили факти здійснення ним оподатковуваної діяльності, або ж п.п. 54.3.2 ПКУ— перевірка (окрім електронної!) виявила заниження задекларованих платником податкових зобов’язань.

Штраф — 25 % суми здійснених контролерами донарахувань податкового зобов’язання (зменшень бюджетного відшкодування ПДВ) за перше порушення і 50 % — за повторне, здійснене протягом 1095 днів, однотипне порушення.

Тобто за податковим повідомленням-рішенням вас попросять заплатити й донараховані ПЗ і штраф (протягом 10 календарних днів, що настають за днем отримання ППР).

Проте навіщо чекати на це покарання? Подати «забуті» декларації і сплатити погоджені в них податкові зобов’язання ви можете й самі «до втручання податківців». Тоді зазначений вище штраф вам однозначно не загрожує. Але на зміну йому на вас чекає інший, не менш важкий штраф.

Ситуація 2. Якщо наважитеся подати пропущені декларації, то, окрім неминучого «за неподання» штрафу в 170 грн., податківці вам, напевно, «нарахують» ще і штраф за ст. 126 ПКУ за несвоєчасну сплату податку (див. рис. 2 на с. 11).

Нагадаємо, граничний строк сплати погоджених податкових зобов’язань — протягом 10 календарних днів, що настають за останнім днем граничного строку подання відповідної декларації (п. 57.1 ПКУ).

Розмір санкції (штрафу) розраховується залежно від тривалості прострочення сплати / перерахування податку. Якщо встигнете укластися з простроченою сплатою погодженої суми податку в строк 30 календарних днів включно, що настають за останнім днем граничного строку сплати, то відбудетеся штрафом у розмірі 10 % погашеної суми податкового боргу, якщо не встигли — то розмір штрафу складе 20 % погашеної суми.

Проте і від цього доволі повного штрафу за ст. 126 ПКУ за несвоєчасну сплату податку можна спокійнісінько ухилитися.

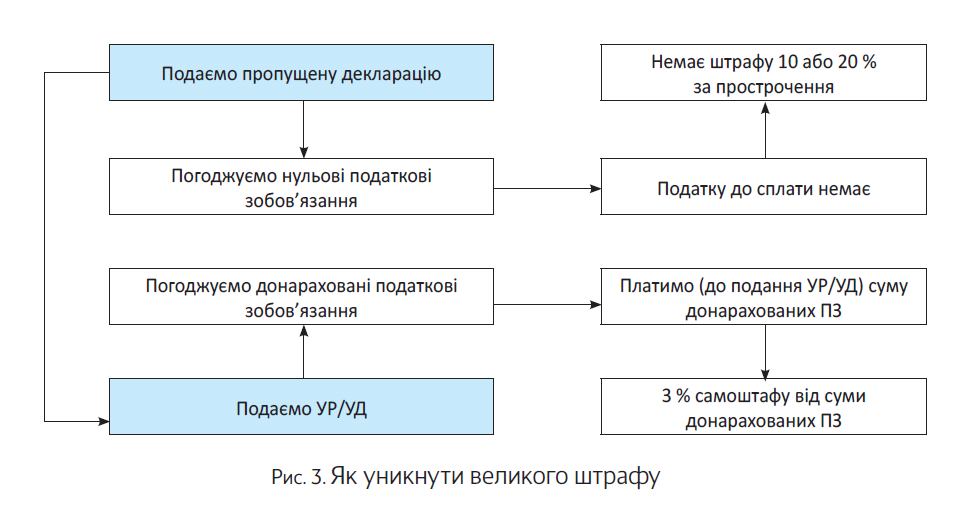

Подаємо пропущену декларацію — змінюємо великий штраф на 3 % самоштрафу. Але для цього (!) «забутий» період потрібно задекларувати по-особливому.

Як? Нічого складного, єдине — з поданням пропущених декларацій доведеться поморочитися двічі:

1) спочатку подати пропущену декларацію з нульовим об’єктом оподаткування;

2) після цього через процедуру самовиправлення вже правильно задекларувати пропущений період.

Повірте, результат того вартий!

Дивіться самі: подавши декларацію і погодивши в ній «нульові» податкові зобов’язання — виходить, що платити до бюджету за такою декларацією в граничні строки ви нічого не повинні. А коли немає податку до сплати, то відповідно не буде і покарання — штрафу за ст. 126 ПКУ за несвоєчасну сплату податку.

Далі вам залишається тільки уточнити таку декларацію в порядку, прописаному в п. 51.1 ПКУ. І краще виправлення провести через УР/УД до поданої із запізненням декларації: це дозволить вам встигнути виправити вашу помилку із заниженням податкових зобов’язань до перевірки, а також, можливо, і до закінчення 90 календарних днів після граничного строку сплати «занижених» ПЗ, щоб не потрапити ще й на пеню.

При цьому із суми донарахованих в УР/УД податкових зобов’язань сплатити вам доведеться тільки 3 % самоштрафу.

До того ж цей маневр допоможе вам відтягнути сплату ПЗ за пропущений період — до дня подання УР/УД (нагадаємо, подаючи УР/УД — донараховані в ньому податкові зобов’язання і штраф мають бути сплачені перед його поданням).

Наталія Адамович

Безтоварний правочин, говорите? А ось і неправда!

Непоодинокими є ситуації, коли податківці на перевірці починають шантажувати платника на предмет безтоварності тих чи інших його правочинів/операцій. Цілі цього зрозумілі, та і «наїзди» такі нерідко безпідставні (докладніше див. с. 3). Сьогодні ми нагадаємо вам деякі способи, якими платники намагаються підстрахуватися, передбачаючи/відбиваючи такі звинувачення. Це допоможе вам у вирішенні подібних проблем.

Безумовно, чим більше в платника буде доказів реальності/«товарності» його операцій, тим спокійніше йому буде жити.

Документальна фіксація. Це, мабуть, найголовніший напрям. Обачні платники всі документи (й особливо — первинні — акти, накладні, рахунки тощо) намагаються оформляти скрупульозно,

«гладесенько-рівнесенько». У договорах на всілякі роботи/послуги, які теоретично можуть викликати підозри в перевіряючих, краще прописувати більше деталей щодо строків, умов, видів робіт, їх складності, специфічності, відповідальних осіб тощо.*

* Коли був субпідряд, не завадять документи або розрахунки, які доводять, що власними силами (без залучення субпідрядників) роботи для замовника виконати було неможливо.

Бажана наявність при договорі специфікації та іншої подібної документації. Крім того, якщо операції — за договором поставки виготовленої продукції, робіт або послуг, то бажано мати детально складену калькуляцію їх вартості . Особливо важлива наявність таких документів, коли роботи/послуги виконуються госпспособом. Обов’язково забезпечуйте наявність і уважно перевіряйте/оформляйте довіреності, а також відвантажувальні документи: транспортні квитанції, ТТН тощо, щоб вони не викликали сумнівів у перевіряючих.

Бажано також мати документи, що відображають «динаміку» виконання договору, вирішення пов’язаних з його виконанням «супутніх» проблем з контрагентом та іншими особами: офіційне і неофіційне листування, документи, що підтверджують відрядження (ваших або до вас) тощо.

Залежно від предмета договору, пакет документів, звісно, буде різнитися.

Але, як показує практика, ідеального документального оформлення може бути недостатньо.

Адже суди частенько на перший план ставлять не документ, а власне факт здійснення операції

Це випливає, наприклад, з ухвали ВАС У від 08.12.2016 р. № К/800/47615/13, а ще детальніше про це читайте в листі ВАСУ від 02.06.2011 р. № 742/11/13-11 і в постанові ВАСУ від 17.04.2013 р. № К/9991/38237/12. Тому не завадить попрацювати і в інших напрямках.

Фото-/відеофіксація. Фото-/відеоматеріали (якщо немає сумнівів у їх достовірності) є дуже ефективним доказом не лише для застосування «даїшниками» штрафів, але і для визначення реальності госпоперацій.

Що стосується робіт/послуг, то на практиці вдаються до відеота/або фотодокументування різних етапів виконаних робіт (наданих послуг)**, а також — їх кінцевого результату. Наприклад, зйомками з камер відеоспостереження цілком можна підтвердити, коли/як/ким ввозилися-завозилися товари/матеріали тощо, необхідні для виконання конкретних договорів. Але для того, щоб суди при проведенні судових «розборок» з контролюючими органами визнавали їх у складі доказової бази,

на фото-/відеоматеріалах має бути відповідн дата (а краще — і час) проведення зйомки

** На практиці до такого виду доказів реальності виконання договорів дуже часто вдаються при наданні рекламних послуг.

Фото-/відеофіксація може підтвердити як факти проведення самих госпоперацій, так і те, що вони виконувалися відповідними особами (контрагента, своїми тощо).

Відомості про контрагента. Переконати фіскалів у «реальності» операцій допоможуть і документи про «дієздатність» і надійність контрагента. Досвідчені платники за можливості запасаються/захищаються підтвердними документами про наявність у контрагента трудових ресурсів (відповідної кваліфікації), дозвільних документів (якщо вони потрібні) для проведення відповідних госпоперацій. Підтвердити наявність необхідних потужностей/ресурсів можна, наприклад, за допомогою люб’язно наданих контрагентом копій відповідних документів (свідоцтв/паспортів/ актів введення в експлуатацію на нерухомість, транспортних та інших техзасобів, обладнання (тощо), договорів оренди складських/виробничих приміщень, інших активів, штатного розпису, що містить «у собі» кваліфікований персонал, та інших документів).

У цьому плані цікавий підхід судів до розгляду таких питань. Наприклад , в ухвалі ВАСУ від 23.03.2017 р. № К/800/24803/16 зазначено, що про відсутність реальності госпоперацій можуть свідчити підтверджені доказами певні аргументи податкового органу. Зокрема, про неможливість здійснення платником таких операцій з урахуванням часу, місцезнаходження майна або обсягу матеріальних ресурсів, економічно необхідних для виконання робіт або послуг, про відсутність у платника управлінського або технічного персоналу, основних засобів, виробничих активів, складських приміщень, транспортних засобів. Тому варто спробувати вибити цей фіскальний ґрунт у них з-під ніг… Сторонні експерти-контролери. Додають на практиці доказовості реальності госпоперацій факти залучення для цілей виконання конкретного договору якихось компетентних сторонніх осіб, на кшталт всіляких експертів, оцінювачів тощо й оформлення ними додаткових документів, що прямо або опосередковано підтверджують реальність договору/госпоперації. Наприклад, для визначення/фіксації характеристик (стану/параметрів/ якості) товарів, оцінки складності, трудомісткості, вартості, якості (тощо) виконуваних робіт, вирішення технічних проблем, а також для виконання якихось спеціальних робіт (тестування методів, випробування матеріалів, конструкцій) тощо…

Судові «тертя». Коли є небезпека, що при ідеально складених документах і навіть за наявності фотоі відеодоказів реальності операцій проблеми все одно можуть «накрити», надто розумні госпсуб’єкти вдаються до «важкої артилерії» — організації «залізобетонних» доказів «дійсності».

Влаштовується «показова» судова тяжба між сторонами договору. Предметом такого спору може бути якась суща дрібниця, що пов’язана з виконанням правочину і краще — яка виникла в процесі такого виконання (вантаж доставлений трохи «не туди», трохи не на тих умовах, не так/ не та деталь установлена, не тієї якості тощо). Та і сума позову може бути навіть зовсім не значною (на відміну від самої вартості постачання товарів/ послуг і можливих фінансових неприємностей, пов’язаних з визнанням такого правочину фіктивним/безтоварним). При цьому не має значення, хто вийде переможцем у цій судовій тяжбі. Головним буде те, що

сам факт розгляду і наявність за ним судового рішення фактично стануть п дтвердженням реальності госпоперацій

Раз суд це оцінював/розглядав, отже, все відбувалося реально. І за наявності судових документів малоймовірно, що хтось із перевіряючих стане сумніватися в реальності конкретних госпоперацій.

Свідки. Якщо справа все-таки дійде до суду, то там можуть допомогти показання свідків працівників або сторонніх осіб (комірників, охоронців тощо), про те, що конкретні події (заїзд/виїзд транспорту, вхід/вихід і виконання робіт конкретними особами на об’єкті платника тощо) відбувалися насправді. А якщо такі свідчення отримають ще й підтвердження, скажімо, у вигляді певних відміток у журналах позавідомчої охорони (про проїзд транспорту, виписку пропусків тощо) і тому подібного, то доказова база в суді виглядатиме зовсім переконливо. У низці ситуацій, можливо, варто подумати про це заздалегідь…

Загалом, для підтвердження «реальності» будьякі засоби гарні. Та все ж, щоб не мати із цим жодних проблем при перевірках, ретельно добирайте/«моніторте» контрагентів, ну і… самі намагайтеся працювати чесно.

Олексій Павленко

Оптимізуємо податок на прибуток

Оскільки податок на прибуток орієнтований на бухгалтерський фінрезультат, щоб оптимізувати об’єкт оподаткування (у бік його зменшення, а для маскування збитків — у бік збільшення) стануть у пригоді такі бухоблікові прийоми.

Зменшуємо фінрезультат

Відкладаємо дохід. Дохід від реалізації товарів визнаємо при дотриманні всіх умов з п. 8 П(С)БО 15. Відкласти дохід можна «затягнувши» з передачею ризиків і вигід, пов’язаних з правом власності на товар (не завжди передача ризиків відбувається одночасно з фактичним відвантаженням товарів).

А ось у частині робіт та/або послуг відкласти дохід не вийде. За послугами п. 10 П(С)БО 15 у будь-якому випадку вимагає визнавати дохід (!) на дату балансу. Для цього дохід оцінюють виходячи зі ступеня завершеності послуг (базовий підхід — якщо може бути достовірно визначений результат операції). Як оцінити дохід «за завершеністю», визначено в пп. 11 — 12 П(С)БО 15.

Якщо в такий спосіб оцінити дохід неможливо, тоді його оцінюють у розмірі витрат, що підлягають відшкодуванню (п. 13 П(С)БО 15).

Витрати за самоактом. Навіть якщо первинного документа немає, відкладати момент відображення витрат на інший період не слід (ч. 5 ст. 9 Закону про бухоблік). Дата відображення операції в бухобліку не прив’язана до дати оформлення первинного документа. Тому якщо первинний документ від контрагента спізнюється, то доцільно, як прописано в п. 2.6 Положення № 88, показати витрати на підставі внутрішнього документа — самоакта. Головне, щоб самоакт містив усі обов’язкові реквізити з ч. 2 ст. 9 Закону про бухоблік.

Уцінка запасів. Якщо у вас залежалися запаси, які на дату балансу знизились у ціні, зіпсувалися, застаріли або іншим чином втратили первісно очікувану економічну вигоду, то обов’язково уцініть їх до чистої вартості реалізації. Цього прямо вимагає п. 25 П(С)БО 9. У такому випадку слід заручитися рішенням керівника про проведення уцінки й оформити акт уцінки (п. 3.15 Методрекомендацій № 2).

На суму уцінки ви збільшите витрати вже в періоді її проведення і, як наслідок, зменшите фінрезультат до оподаткування. Причому це спрацює й у високодохідників.

Вартісний критерій для ОЗ. Вартісний критерій для розмежування ОЗ і МНМА в бухобліку підприємство має право встановити самостійно (п.п. 5.2.7 П(С)БО 7). І чим вище його сума, тим більшу кількість необоротних активів можна буде відносити до складу МНМА. А це надасть можливості амортизувати їх методами 100 % і 50/50 %, передбаченими п. 27 П(С)БО 7. І вартість таких активів, що амортизується, швидше потрапить до витрат. Єдине — не забудьте до наказу про облікову політику затвердити належні зміни (їх можна вносити на будь-яку дату).

Щоправда, цей прийом підходить тільки малодохідним підприємствам. Високодохідники зобов’язані орієнтуватися ще і на податковий вартісний критерій у 6000 грн., установлений п.п. 14.1.138 ПКУ. І за об’єктами зі строком використання більше року і вартістю понад 6000 грн. розраховувати різниці з пп. 138.1 і 138.2 ПКУ. Щоправда, тут може допомогти такий прийом.

Дроблення ОЗ. Об’єктом ОЗ може вважатися не лише актив загалом (конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій), але і його частини (п. 4 П(С)БО 7). І якщо вам до рук потрапить складний об’єкт ОЗ, то його спокійнісінько можете врахувати по частинах (окремо кожну). У такому разі є шанс кваліфікувати окремі об’єкти складного необоротного активу як МНМА і, застосувавши метод амортизації 50/50 % або 100 %, тут же зменшити свій фінансовий результат. Високодохіднику це допоможе уникнути за такими об’єктами різниць.

Ремонтуємо, а не покращуємо! Якщо є така можливість, то бажано визнавати ремонтні роботи об’єктів ОЗ саме ремонтом. Адже витрати на ремонт, на відміну від витрат на поліпшення, відразу ж потрапляють до витрат (пп. 14, 15 П(С)БО 7) і таким чином зменшують фінрезультат — об’єкт для обкладення податком на прибуток.

Тим більше, що рішення про характер саме робіт приймає безпосередньо керівник підприємства з урахуванням аналізу існуючої ситуації та суттєвості таких витрат (п. 29 Методрекомендацій № 561).

Головне, щоб ремонти не мали ознак поліпшень, перелічених у п. 31 Методрекомендацій № 561.

Якщо ви все-таки маєте справу з поліпшенням об’єкта (або власного, або орендованого), то має сенс обліковувати конструктивно віддільні частини як (!) окремі об’єкти. У такому разі вийде:

по-перше, при застосовувані коригування виграти від установлення коротшого строку використання окремих об’єктів; по-друге, можливо, що деякі з таких об’єктів виявляться МНМА.

Маневри з амортизацією. Тут можна запропонувати не лише прискорити процеси амортизації:

1) змінити метод амортизації на «цікавіший».

Щоб збільшити щомісячну суму амортизації, платник може обрати або перейти на метод більш цікавий (наприклад, метод прискореного зменшення залишкової вартості, кумулятивний метод). Такий варіант підійде і для високодохідників, оскільки вони в податковому обліку використовують ті ж методи амортизації, що й у бухобліку (за винятком виробничого).

Зміну методу амортизації Мінфін розцінює як зміну облікових оцінок (див. лист від 02.11.2009 р. № 31-34000-20-23-5535/5708). Тож жодних виправлень у частині нарахованої амортизації в попередніх звітних періодах проводити не потрібно;

2) знизити строк корисного використання об’єкта. Чим менше такий строк, тим швидше амортвартість об’єкта ОЗ можна віднести до складу витрат.

Встановлюючи «новий» строк використання, врахуйте такі основні фактори (п. 24 П(С)БО 7): очікуване використання об’єкта з урахуванням його потужності або продуктивності; фізичний і моральний знос; правові та інші обмеження за строками використання об’єкта тощо.

На показники обліку зміна строку впливає перспективно, оскільки належить до облікових оцінок.

Єдиний мінус — такий прийом підійде лише малодохідникам.

У податковому обліку для високодохідників установлені граничні строки амортизації (п.п. 138.3.3 ПКУ), знижувати які не можна. Зменшивши строк амортизації в бухобліку, коригування фінрезультату на амортизаційну різницю збільшить фінрезультат.

Не припустимо зайвих втрат витрат, що амортизуються

3) ліквідаційну вартість прирівняти до нуля. Ліквідаційна вартість не бере участі при визначенні амортизації об’єкта ОЗ (п. 4 П(С)БО 7), а тому знижує розмір амортизаційних відрахувань, що лягають на витрати. Щоб уникнути втрати витрат при амортизації, краще не встановлювати ліквідаційну вартість об’єкта або встановити її на мінімальному рівні.

Щоправда, «обнулити» ліквідаційну вартість вийде не завжди. Будьте уважні, ліквідаційна вартість в обов’язковому порядку має бути:

— за об’єктами ОЗ: при переоцінці, залишкова вартість яких дорівнювала нулю (п. 17 П(С)БО 7), при використанні методу амортизації зменшення залишкової вартості (п. 26 П(С)БО 7);

— за об’єктами нематеріальних активів, які зобов’язані викупити або за якими є активний ринок (п. 28 П(С)БО 8).

Скористатися цим способом можуть як малодохідники, так і високодохідники.

Маскуємо «мінус»

«Мінус» у річній декларації з податку на прибуток (або «мінуси» у двох квартальних поспіль) вказано серед критеріїв з високим ступенем ризику (пп. 1 — 3 п. 5 розд. III Порядку № 524). А це, на жаль, може загрожувати йому плановою документальною перевіркою.

Як цього уникнути? Як варіант — не відображати витрати відразу в періоді їх виникнення, а пов’язати з отриманням доходів або «притримати» як ті, що споживатимуться протягом декількох звітних періодів, — на рахунку 39 «Витрати майбутніх періодів».

Але навіть якщо належність деяких до витрат майбутніх періодів виявиться вельми сумнівною, завжди можна послатися на те, що через неправильну класифікацію в бухгалтерському обліку витрати звітного періоду були помилково віднесені платником податку на прибуток. І вже після подання позитивної декларації з податку на прибуток, провести її уточнення.

Пробуйте, комбінуйте — і результат вам сподобається!

Наталія Дзюба

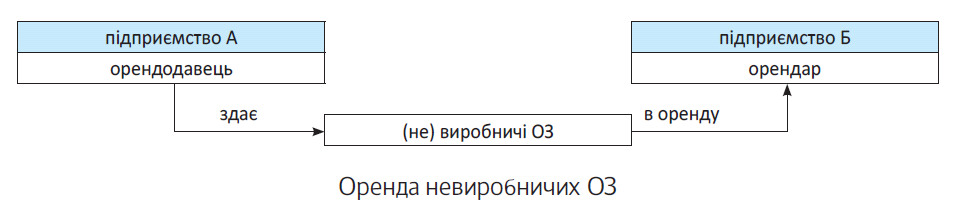

Включаємо невиробничі ОЗ у витрати

Коли в податковому обліку можуть приносити витрати невиробничі основні засоби (ОЗ)? Якщо такі ОЗ… орендувати.

Відомо, що невиробничі ОЗ (тобто не призначені для використання в госпдіяльності) в податковому обліку у високодохідників амортизації не підлягають. Також не можна в податковому обліку облікувати витрати на їх ремонти/поліпшення (п.п. 138.3.2 ПКУ), ну хіба що лише при їх продажу (п. 138.2 ПКУ). Хоча зазначимо, що таких проблем не виникає в малодохідників, які не розраховують різниці, і в яких об’єкт оподаткування — бухфінрезультат.

Отже, високодохідникам витрат за невиробничими ОЗ у податковому обліку не бачити.

Тому якщо для себе придбаваємо невиробничі ОЗ, у податковому обліку їх амортизувати не зможемо, тобто до податкових витрат шлях закрито.

Інша річ, якщо взяти невиробничі ОЗ в оренду!

Уявимо таку ситуацію. Припустимо, є два дружні підприємства А і Б. Останньому (Б) потрібні невиробничі ОЗ. У підприємства А вже є такі ОЗ (або, як варіант, такі ОЗ підприємство А, що має в розпорядженні для цього необхідні фінанси, на прохання свого партнера Б навіть купує і, може, навіть у самого підприємства Б). Ну а потім такі ОЗ підприємство Б бере в дружнього підприємства А в оренду (див. рисунок).

Тоді операції переходять у площину орендних відносин: підприємство А стає орендодавцем, а підприємство Б — орендарем.

Поглянемо, як це вплине на податковий облік.

У підприємства А (орендодавця). Об’єкт надається в оренду, тобто використовується орендодавцем у госпдіяльності (оскільки господарська діяльність — це діяльність, спрямована на отримання доходу (п.п. 14.1.36 ПКУ), яким у цьому випадку є дохід у вигляді орендної плати (ст. 759 ЦКУ).

Тому орендодавець у податковому обліку амортизує такі ОЗ на загальних підставах (як використовувані в госпдіяльності). Тобто в податковому обліку визнає витрати (у вигляді податкової амортизації) й одночасно доходи від оренди (у вигляді орендної плати).

У підприємства Б (орендаря). У свою чергу, орендар, що взяв невиробничі ОЗ в оренду, у витрати зможе віднести (!) суму орендної плати.

Адже

жодних обмежень (коригувань) у податковому обліку для орендної плати немає

вони передбачені тільки для амортизації, ремонтів, поліпшень невиробничих об’єктів (п.п. 138.3.2 ПКУ). Таким чином, опинившись орендарем, використання орендованих невиробничих ОЗ принесе орендареві витрати в податковому обліку.

Порівняйт е . Якби підприємство Б просто купило для себе невиробничі ОЗ, витрат у податковому обліку в нього не виникало б. Проте, взявши такі ОЗ в оренду, ситуація змінюється: в орендаря з’являються витрати. Тому оренда невиробничих ОЗ «корисна» для податкового обліку орендаря.

Людмила Солошенко

Безкоштовне від учасника: оформляємо як додатковий внесок

Якщо ви, окрім традиційних операцій з власниками — поповнення статутного капіталу / виплати дивідендів, плануєте провести з ними ряд інших правочинів, то можна все провернути без відображення звичних для всіх доходів і витрат. Пояснимо.

За загальним правилом бухгалтерського обліку (а він зараз голова і для податковоприбуткових цілей), отримуючи безоплатно грошові кошти, товари або необоротні активи, підприємство зобов’язане визнати дохід (п. 5 П(С)БО 15).

І враховуючи класифікацію, надану в п. 7 П(С)БО 15, подаровані гроші, товари або необоротні активи підлягають включенню до складу інших доходів, не пов’язаних з операційною діяльністю підприємства (тобто повинні потрапити на субрахунок 745 «Дохід від безоплатно одержаних активів»).

Але у нас особливий випадок — гроші, товари або необоротні активи хоч і безоплатно, передає учасник (власник).

І «фокус» у тому, що ст. 1 Закону про бухоблік, п. 3 розд. I НП(С)БО 1 «Загальні вимоги до фінансової звітності», п. 5 П(С)БО 15 «Дохід» і п. 6 П(С)БО 16 «Витрати» забороняють визнавати:

— доходи — при збільшенні капіталу за рахунок внесків власників, а

— витрати — при зменшенні капіталу за рахунок його вилучення або розподілу власниками.

Аналогічно справи йдуть і в тих, хто працює за МСФЗ. У п. 4.25 Концептуальної основи фінансової звітності передбачено, що збільшення власного капіталу, пов’язаного з внесками учасників, у дохід не потрапляє. По суті, це ж прописано і в п. 7 МСБО 18 «Дохід».

Якщо в частині виключення з доходів названо збільшення капіталу саме за рахунок внесків власників, то в частині виключення з витрат говориться загалом про операції з власниками. І за відсутності точних пояснень з приводу бездохідних/витратних операцій з власниками, більшою мірою все залежить від аналізу конкретних обставин і професійного судження бухгалтера.

Зазначимо, що деякі фахівці підходять до операцій з власниками ширше. Вони вважають, що всі «особливі» операції з власниками (навіть коли підприємство вступає з власником у комерційні правочини (!), але при цьому виникають суттєві відмінності договірних умов від ринкових)

уже не повинні впливати на фінрезультат підприємства (відображатися на рахунках доходів/витрат), а мають відображатися на рахунках капіталу підприємства

Так, наприклад, як у нашому випадку, при отриманні від учасника грошових коштів, товарів або необоротних активів безоплатно (без вимоги подальшої компенсації їх вартості), цілком можна говорити про його внесок як про операцію з власником.

Тобто визнавати таку операцію у складі іншого вкладеного капіталу, без відображення на рахунках доходів.

Проте ми не виключаємо, що податківці цей виняток з визначення доходів («за винятком зростання капіталу за рахунок внесків власників») можуть трактувати вузько. І будуть стверджувати, що відображати через збільшення капіталу можливо тільки внески власника, а саме:

1) оформлені як внески при формуванні/збільшенні статутного капіталу підприємства, або

2) оформлені як додаткові внески без збільшення статутного капіталу підприємства.

Тож тут краще перестрахуватися і все-таки, щоб напевно «відбитися» від доходів,

оформити безоплатне отримання грошових коштів, товарів або необоротних активів як додатковий внесок

без власне збільшення статутного капіталу підприємства.

Увага! До набрання чинності Законом про ТОВ (з 17.06.2018 р.) законодавство (ЦКУ і Закон про госптовариства) дозволяє обґрунтувати і оформити такий додатковий внесок власника без збільшення статутного капіталу.

Згідно з ч. 4 ст. 144 ЦКУ, якщо розмір чистих активів товариства з обмеженою відповідальністю стає менше статутного капіталу, то потрібно або зменшувати статутний капітал, або приймати рішення про здійснення учасниками додаткових внесків.

При цьому додаткові внески учасників не впливають на розмір їх частки в статутному капіталі, визначеному в установчих документах, якщо, звичайно, в установчих документах не прописаний інший порядок (ч. 2 ст. 51 Закону про госптовариства).

Сам же власник (учасник), по суті, жодних фактичних вигод від таких дій не має, оскільки його частка в статутному капіталі не збільшується. Тож вважаємо, що будь-які подаровані грошові кошти, товари або необоротні активи учасника можна «підлаштувати» під додаткові внески.

Адже ще раз повторимо, учаснику немає різниці, як безоплатно передавати такий внесокͫ: фактичних вигод він не матиме ні від безоплатної передачі як подарунка, ні від безоплатної передачі як додаткового внеску.

Щоправда, важливо, щоб додаткові «вливання» у вигляді безоплатної передачі грошей, товарів були правильно оформлені, саме як внесок у додатковий капітал без збільшення статутного капіталу.

Для цього спершу потрібно скликати збори учасників. Як прописано в п. «а» ч. 1 ст. 59 Закону про госптовариства, встановлення розміру, форми і порядку внесення учасниками додаткових вкладів належить до компетенції зборів товариства.

На зборах слід прийняти рішення про передачу учасником грошей/товарів і зафіксувати необхідність такої передачі в протоколі загальних зборів.

Це якраз і підтвердить, що сторона, яка передає, є власником/учасником, а не третьою особою.

Безоплатне отримання грошей або майна від засновника має бути зафіксоване в протоколі загальних зборів

На жаль, Закон про ТОВ не містить аналогічних норм, які дозволяють власникам робити додаткові внески без збільшення статутного капіталу. Тому як складеться практика після 17.06.2018 р., поки що залишається питанням.

Проте якщо у вашому статуті є норми, аналогічні ст. 144 ЦКУ і ст. 51 Закону про госптовариства, тобто такі, що дозволяють учасникам здійснювати додаткові внески без збільшення статутного капіталу, то ви можете ними користуватися ще рік (тобто до 17.06.2019 р.). Таке право надає п. 3 гл. VIII Закону про ТОВ.

Що стосується обліку додаткового внеску, то його ведуть на субрахунку 422 «Інший вкладений капітал».

Згідно з Інструкцією № 291 на ньому обліковують інший вкладений засновниками підприємств (окрім акціонерних товариств) капітал, що перевищує статутний, інші внески тощо без рішень про зміни розміру статутного капіталу.

А замість загального для дохідних подарунків запису Дт 311 — Кт 745, в обліку підприємства має бути зроблений запис: Дт 311 — Кт 422 «Інший додатковий капітал».

На замітку високодохідникам — жодних коригувань фінрезультату до оподаткування платникам при отриманні додаткових внесків відображати не потрібно (див. лист ДФСУ від 12.07.2016 р. № 15053/6/99-99-15-02-02-15).

Наталія Адамович

Як продати без ПДВ (і без податку на прибуток)

Мабуть, багато хто ставив собі це запитання. Уникнути ПДВ не так-то просто. Це дійсно один з найбільш незручних для уникнення податків. І проте при належній кмітливості можна і тут знайти цілком законну лазівку. Заінтриговані? Тоді давайте розбиратися.

Схема, про яку йтиметься далі, безумовно, дуже клопітка, потребує немало витрат коштів, часу й енергії. Через це застосувати її можна при дорогих продажах (нерухомість, основні засоби тощо — надалі називатимемо все це майном). Але якщо її реалізувати, то мрія багатьох — продати без ПДВ — може здійснитися.

Суть варіанта полягає в такому — замість того щоб продавати майно в лоб за договором купівлі-продажу, його передачу слід завуалювати іншою операцією, за якою ПДВ нараховувати не потрібно. Серед усього різноманіття таких операцій найбільший інтерес викликає виділення юрособи (п.п. 196.1.7 ПКУ). Сама процедура складається з декількох етапів:

1. Виділення юрособи з передачею їй частини прав та обов’язків.

2. Продаж покупцеві:

— або майна;

— або корпоративних прав виділеної юрособи.

3. Ліквідація або приєднання юрособи.

Розглянемо кожен етап детальніше.

Виділення

Юрособа, що бажає продати майно, проходить процедуру виділення з неї іншої юрособи. При виділенні за розділовим балансом частина майна, прав і обов’язків юрособи (назвемо її основною) переходить до однієї або кількох новостворюваних юросіб (ч. 1 ст. 109 ЦКУ). При цьому сама основна юрособа не припиняється, вона продовжує існувати, але з урізаними активами й пасивами (зокрема, зі зменшеним статутним капіталом). Просто від неї відгалужується виділене підприємство, яке отримує часткове правонаступництво.

Віднедавна визначення терміна «виділення» з’явилося і в ПКУ (п.п. 98.1.4 ПКУ). Під ним розуміється виділення з платника податків інших платників податків, а саме передача частини майна платника податків, що реорганізується, до статутних фондів інших платників податків, які створюються власниками корпоративних прав платника податків, що реорганізується, та внаслідок якого не відбувається ліквідація платника податків, що реорганізується.

Проте це визначення не зовсім вдале. Як бачимо, воно оперує таким терміном, як «передача частини майна до статутного фонду новоствореного платника податків». Проте як такого внеску в СФ тут немає. Як би там не було, це невдале визначення нам зовсім не перешкода.

Характерною особливістю виділення є те, що учасниками виділеної юрособи стають учасники основної юрособи. Тобто корпоративні права виділеної юрособи належать учасникам основної юрособи (зазвичай, у тих же пропорціях).

Зараз ми детально не описуватимемо процедурний бік виділення — це не мета. Зазначимо лише, що процедура ця непроста, багатоступінчаста, потребує погодження з багатьма особами і метушні по інстанціях (держреєстратор, податківці, кредитори, працівники тощо).

Як ви вже здогадалися, майном, яке переходить виділеній юрособі, буде саме те майно, яке потрібно продати без ПДВ (власники на власний розсуд вирішують, яке майно слід виділяти).

Головне, що потрібно зрозуміти на цьому етапі:

передача майна виділеній юрособі не обкладається ПДВ

Більше того, основній юрособі не доведеться нараховувати і компенсуючих ПЗ: виділення прямо виключено і з ануляційної норми (п. 184.7 ПКУ) і з негосподарсько-неоподатковуваної норми (п.п. «а» п. 198.5 ПКУ). Тобто ПК залишається незайманим, що підтверджують податківці в консультації у БЗ (категорія 101.15).

Що стосується реєстрації платником ПДВ виділеної особи, то вона повинна проходити в загальному порядку як для новоствореної особи (п. 183.17 ПКУ), тобто виділений не обов’язково повинен відразу стати платником ПДВ. Для подальших міркувань це має принципове значення.

Отже, врешті-решт маємо виділену юрособу, на балансі якої значиться майно, а корпоративні права належать учасникам основного товариства.

Продаж майна

З першого погляду найпростіший варіант подальших дій — продаж майна виділеною юрособою покупцеві. Ви вже знаєте, що ця юрособа відразу не стає платником ПДВ, а отже, перший правочин не може обкладатися ПДВ. У результаті мета досягнута — майно продане без ПДВ!

Радше за все, обсяг постачання перевищить 1 млн грн. (п. 181.1 ПКУ), тож потрібно не забути вчасно подати заяву на реєстрацію платником ПДВ (п. 183.2 ПКУ). Але ця реєстрація жодної ролі не відіграє, інші значимі правочини проводити через цю виділену юрособу ніхто не збирається.

Після проведення заповітної операції виділена юрособа ліквідовується, учасники забирають отримані від продажу грошові кошти. Схема закрита!

Але в цій, на перший погляд, простій схемі є величезний мінус — у виділеної юрособи може з’явитися прибуток від продажу майна, тому доведеться заплатити податок на прибуток. Адже майно виділяється за балансовою вартістю, а вона, радше за все, менша тієї, за яку його потрібно продати.

Тому ще до виділення можна провести дооцінку майна до продажної ціни. Навіщо це робити?

По-перше, не доведеться платити податок на прибуток виділеній юрособі.

Пояснимо чому. Взагалі-то, за ідеєю, вона є частковим правонаступником, а отже, проведена основною юрособою дооцінка повинна нею братися до уваги. Тому якщо вона — високодохідник (тобто якщо вартість майна, що продається, буде не менше 20 млн грн., причому для різниць ми дивимося останній річний період, тобто той період, за який подаємо річну декларацію з податку на прибуток; це правило встановлене у частині четвертій п.п. 134.1.1 ПКУ), то весь її результат має бути з’їдений різницями (пп. 138.1 і 138.2 ПКУ), адже для цілей податкової амортизації дооцінка не враховується (п.п. 138.3.1 ПКУ).

Проте самі податківці вважають, що після процедури виділення виділена юрособа вважається окремим платником податків і старі хвости (тобто наслідки операцій, що проведені основною юрособою ще до виділеня) до неї жодного стосунку не мають. Наприклад , вони забороняють переносити в його податковий облік від’ємне значення об’єкта оподаткування, яке склалося в основної юрособи, посилаючись на те, що ПКУ не передбачено відповідної норми (БЗ 102.23.02).

Чудово! Про те, що виділений платник податків повинен брати до уваги дооцінку, проведену до реорганізації, тим більше немає норми ПКУ. Тому якщо податківці послідовні, то вони повинні не реагувати на дооцінку, проведену основним платником податків.

Це означає, що

балансова вартість об’єкта дорівнюватиме його продажній вартості, а отже, виділена юрособа не платить і податку на прибуток

Якщо ж виділена юрособа буде малодохідником, то питань щодо різниць взагалі не виникне — вона їх не рахує, оскільки дооцінка виведе прибуток від продажу майна в нуль.

По-друге, для основної юрособи дооцінка проходить безболісно. У податковому обліку вона буде з’їдена різницями й омине податок на прибуток.

По-третє, якщо учасниками основного (а отже, і виділеного) підприємства будуть юрособи на загальній системі, то вартість їх часток буде збільшена на суму дооцінки. Принаймні якщо вони використовують метод участі в капіталі, то збільшення частки відобразиться проводкою Дт 141 — Кт 411. При цьому не будуть зачеплені доходи, але і різниця з п.п. 140.4.1 ПКУ розраховуватися не буде, оскільки ця операція не призвела до бухоблікових доходів.

Тому вартість майна, отриманого після ліквідації виділеного підприємства, дорівнюватиме вартості частки, відображеної на субрахунку 141, як наслідок — прибутку від операцій з корпоративними правами не буде.

А ось якщо учасниками є фізособи, то тут ситуація менш радісна. Оподаткування операцій з інвестиційними активами регламентоване п. 170.2 ПКУ.

Річ у тому, що під оподаткування ПДФО підпадає інвестиційний прибуток, який розраховується як різниця між доходами, отриманими від продажу активу (або внаслідок ліквідації емітента), і вартістю активу, яка визначається із суми документально підтверджених витрат на придбання цього активу.

Навряд чи проведення дооцінки основною юрособою податківці розглядатимуть як витрати платника податків з придбання інвестактиву. Тому таким учасникам, радше за все, доведеться сплатити ПДФО (і ВЗ) за підсумками року.

Зрозуміло, що процедура дооцінки не є простою і вимагає певних вкладень (взяти хоча б витрати на професійного оцінювача) та підходить лише для необоротних активів.

Продаж корпоративних прав

Якщо комусь цей варіант не до вподоби, то можна піти іншим шляхом. Але відразу попереджаємо — він теж не з простих.

Після виділення слід продавати не майно, а корпоративні права виділеної юрособи або самому покупцеві, або його учасникам з подальшим приєднанням виділеної юрособи до покупця. У результаті виділена юрособа припиняється, а її майно переходить покупцеві як до правонаступника.

У такому разі в учасників основної юрособи, які продають корпоративні права, виникне податок на прибуток (чи ПДФО з ВЗ, якщо вони фізособи) від операції купівлі-продажу корпоративних прав. Але знову ж таки, якщо поквапитися і провести дооцінку необоротних активів, то можна уникнути податку на прибуток в описаному вище порядку.

Що стосується виділеної юрособи, то питання про податок на прибуток узагалі не виникає — його не буде. Так само як і не буде й ПДВ.

адже при приєднанні діє та ж норма, що й стосовно виділення — воно не є об’єктом оподаткування

Що стосується покупця (або його учасників), то платити податок на прибуток (чи ПДФО з ВЗ) вони не повинні — прибутку від конвертацій корпоративних прав у результаті приєднання не буде.

Переваги і недоліки

Обидва варіанти мають свої переваги і недоліки. Перший прозорий та викликає довіру в покупця. Адже він придбаває саме майно, а не ефемерні корпоративні права, та ще й з подальшим головним болем, пов’язаним з приєднанням юрособи.

Другий варіант більш заплутаний і значно клопіткий, адже приєднання — не найпростіша процедура. Утім, його туманність комусь здасться плюсом, адже рибку легше ловити в каламутній воді.

І наостанок одна важлива ремарка — щоб уникнути зайвих запитань з боку перевіряючих, краще, щоб виділене підприємство проіснувало деякий час і вчинило декілька правочинів на незначну суму, нехай навіть з нарахуванням мізерних ПЗ.

Михайло Вишневський

Уникаємо наднормативних витрат: підвищуємо норми!

Практично кожне підприємство при здійсненні госпдіяльності має справу з нормами витрат матеріалів. Є такі норми витрати, які:

— прямо встановлені законодавством: як варіант норми видачі засобів індивідуального захисту (ЗІЗ);

— рекомендовані до обов’язкового використання: для ПММ — це Норми № 43, і контролери настійно вимагають їх застосування;

— норми, які підприємство встановлює самостійно при виробництві продукції або наданні послуг.

Не виключено, що часто в межах госпдіяльності в підприємства може мати місце витрата матеріалів понад норми. Чим наднормативні витрати небезпечні для податково-облікових цілей?

Бухоблік і податок на прибуток. У бухобліку жодних заборон за наднормативними витратами немає. Вони формують або собівартість реалізованої продукції*, або витрати, пов’язані з нестачами і втратами від псування цінностей. Тобто при визначенні фінрезультату для розрахунку податку на прибуток обліковуються як вартість матеріалів у межах норм, так і наднормативна витрата.

* За рішенням керівника, якщо наднормативна витрата не пов’язана з нестачами, псуванням, нетехнологічним використанням і порушенням правил зберігання (див. лист Мінфіну від 15.04.2005 р. № 31-04220-20-17/6687).

Високодохідникам коригувати фінрезультат на суму наднормативих витрат матеріалів (у тому числі ПММ) не потрібно. Так вважають і податківці (див. лист ДФСУ від 09.06.2015 р. № 11999/6/99-9919-01-01-15 і від 20.01.2017 р. № 1186/6/99-99-1502-02-15, у тому числі і для орендованих авто, лист ДФСУ від 07.04.2017 р. № 7308/6/99-99-15-02-02-15).

ПДВ. Для ПДВ-обліку витрата матеріалів у межах установлених норм має важливе значення. Річ у тому, що платник ПДВ хоч і має право віднести до податкового кредиту усю суму ПДВ при придбанні матеріалів, проте на наднормативні витрати матеріалів йому доведеться нарахувати компенсуючі ПЗ (п.п. «г» п. 198.5 ПКУ). Адже витрата матеріалів понад установлені норми вважається використанням матеріалів у негосподарській діяльності.

У п. 1.3 Інструкції № 141 Мінфін пропонує нараховувати податкові зобов’язання у випадку втрат і витрати матеріальних цінностей та інших ресурсів понад установлені норми (Дт 643/1 — Кт 641/ПДВ, Дт 949 — Кт 643/1). Щоб уникнути нарахування компенсуючих ПЗ на витрати понад норми,

підприємство може «розумно» збільшити норми витрати матеріалів

Нормативи використання матеріалів при виробництві — це суто справа підприємства. Як і на скільки їх збільшити, воно вирішує самостійно. А ось у частині законодавчо встановлених/рекомендованих норм зробимо декілька застережень.

Збільшуємо норми видачі ЗІЗ. Якщо фактичні умови праці працівників підприємства потребують застосування ЗІЗ у підвищених обсягах, то підприємство цілком може збільшити встановлений норматив (ч. 4 ст. 8 Закону про охорону праці і розд. VII Положення № 53). Головне, підвищення таких норм прописати в колдоговорі і дотриматися певних процедурних нюансів. Про те, що роботодавець може самостійно встановити під себе норми забезпечення працівників ЗІЗ (з оглядкою на галузеві), прописавши їх у колдоговорі, тепер прямо зазначено і в п. 5 Переліку № 995.

Збільшуємо норми витрати ПММ. Базові лінійні Норми № 43 (або отримані в ДержавтотрансНДІ) можна збільшити за рахунок поправочних коефіцієнтів. Адже авто експлуатується в різних умовах, які можна врахувати, визначаючи норму витрати ПММ (див. лист Мінінфраструктури від 29.01.2018 р. № 900/25/10-18).

Та й суди за (див. ухвалу ВАСУ від 16.02.2016 р. № К/800/49593/15). Якщо норми будуть затверджені, а витрачання палива підтверджене первинними документами, то вважається, що паливо використане в госпдіяльності.

Наталія Адамович

Прострочили реєстрацію ПН

Із заголовка суть проблеми цілком зрозуміла — ПЗ виникли за першою подією, але зареєструвати ПН своєчасно не вийшло. Чи то регліміту не вистачило на потрібну дату, чи то просто забули… Що робити?

Відразу зазначимо: порушення строку реєстрації ПН/РК загрожує платникам податків штрафом згідно з п. 1201 ПКУ. А це, як мінімум, 10 % від суми ПДВ у ПН/РК (якщо прострочення до 15 к. дн.), а при більшому простроченні штраф збільшується пропорційно: 20 – 50 % залежно від кількості днів прострочення. Потрапити під цей штраф — перспектива малоприємна.

Абсолютно ідеальну схему уникнення цього штрафу винайти навряд чи вийде. Проте деякі варіанти запропонувати можна. При цьому не виключено, що доведеться домовлятися зі своїм контрагентом, адже дата виписування і реєстрації ПН прямо впливає на його ПК і вхідний регліміт (∑НаклОтр).

Переносимо дату першої події

Перша подія — відвантаження. Якщо першою подією було відвантаження товару (надання послуг), то найбільш безболісним варіантом буде переоформлення документів на іншу, пізнішу дату. Наприклад, відвантаження відбулося 20 лютого. Граничний строк реєстрації цієї ПН — 15 березня. Якщо спохватилися тільки після цієї дати, скажімо, 17 березня, то накладні (акти) логічно переоформити березнем і тоді граничний строк реєстрації ПН відсунеться або до кінця березня, або до 15 квітня.

Зрозуміло, цей варіант зачіпає інтереси покупця, тому потребує погодження з ним. До речі, якщо вас хвилює те, що товари вже відвантажені покупцеві, то первісно виписані документи на постачання товару можна переоформити на інший вид правочину — зробити з нього відвантаження на відповідальне зберігання, а дату залишити колишню. І вже в березні оформити договір купівлі-продажу.

Перша подія — оплата. Тут ситуація значно складніша. Адже пересунути платіж не можливо.

Проте варіанти є. Можна представити, що цей платіж був перерахований зовсім не як оплата товару, а як розрахунок за щось неоподатковуване. Наприклад , перерахування поворотної фіндопомоги (це найприйнятніший варіант), або оплата якогось неоподатковуваного постачання. Ну а призначення платежу, зазначене в платіжці як оплата товару, — усього лише помилка співробітника організації покупця. Насправді, це була саме поворотна фіндопомога. А далі — справа техніки: отримана позика зараховується в рахунок плати за відвантажувані товари (послуги). Залежно від того, яка подія була першою — зарахування чи відвантаження товару (послуги), — виписується і своєчасно реєструється ПН.

Якщо цей варіант здається комусь фантастичним, то маємо запевнити , що в судовій практиці траплялося і не таке. У постанові Київського окружного адміністративного суду від 22.08.2017 р. № 826/12262/16 зазначалося, що навіть якщо платник податків виписав ПН і зареєстрував її із запізненням, а згодом з’ясувалося, що в платіжці була помилка (платіж зовсім не передоплата за товар), то штраф за несвоєчасну реєстрацію ПН не застосовується. Адже ця ПН — зовсім не ПН.

Заниження ПДВ

Штраф рахується виходячи із суми ПДВ у ПН: чим він менший, тим меншою буде сума штрафу. Раз уже так вийшло, що граничну дату реєстрації ПН проґавили, то можна принаймні знизити суму цього штрафу. Суть варіанта — ніхто не застрахований від помилки, помилитися можна при виписуванні ПН, причому в менший бік. Але працює цей варіант, тільки якщо прострочення не дуже тривале, а сама ПН виписана в першій половині місяця, тобто граничний строк її реєстрації — останній день місяця.

Отже, після строку реєстрації складаємо ПН на символічну суму («допустили» помилку), платимо при її реєстрації символічний штраф. А потім цю помилку виправляємо шляхом складання і реєстрації РК. У результаті постачальник сплачує лише мінімальний штраф, а покупець отримує ПК.

Тут потрібно врахувати два моменти:

1. Важливо, щоб і ПН, і РК були датовані одним періодом (тому і говоримо, що схема працює тільки на короткому проміжку часу). Наприклад, ПН складена 5 квітня (граничний строк реєстрації — 30 квітня, і він прострочений), а РК — 20 квітня (граничний строк реєстрації — 15 травня). За ідеєю, в такому випадку показник ∑Перевищ, який зменшує регліміт, не з’явиться. Хіба що він може вискочити, якщо ми подамо декларацію за квітень до того, як зареєструємо РК. Проте після реєстрації РК він має бути знівельований.

А ось якщо ми датуємо РК іншим періодом, то цей неприємний показник не зникне, оскільки система запрограмована на гру в одні ворота і розраховує ∑Перевищ у розрізі періодів: додатна сума враховується, від’ємна — відкидається.

2. Покупець поставить ПК за такою ПН у періоді виписування, а вхідний ліміт (∑НаклОтр) — тільки після реєстрації РК. Тому таку схему потрібно з ним погоджувати.

Зведена ПН

Якщо прострочення не дуже тривале, можна спробувати піднести цю ПН як зведену. Але працює цей варіант тільки у випадку, якщо першою подією було відвантаження.

Як відомо, зведена ПН виписується в останній день місяця, тобто якщо відвантаження відбулося в першій половині місяця, і до останнього дня ви не встигли зареєструвати ПН, то

потрібно просто подробити це одне постачан я на декілька, оформивши документи відповідно

Таким чином, з’являється ритмічний характер постачань (податківці ще вимагають, щоб ритмічність була зазначена в договорі — але чого не зробиш заради того, щоб уникнути штрафу, доведеться влізти не лише у відвантажувальні документи, але і в договір), а отже, для реєстрації ПН з’являється час до 15-го числа (включно) наступного місяця.

Перекидання на компенсуючі ПЗ

Відразу зазначимо, цей варіант не найкращий, та і не завжди застосовний. Полягає він у тому, щоб використати ліміт, якого бракує, на реєстрацію потрібних для покупця ПН замість того, щоб витрачати його на компенсуючі ПН за неоподатк овуваними постачаннями. Адже , на думку Мінфіну, штраф за такими компенсуючими ПН не застосовується (лист від 14.04.2017 р. № 11310-09-10/10306). Тому якщо платник податків бачить, що ліміту на обидві ПН не достатньо, то насамперед потрібно реєструвати ПН на покупця, а компенсуючу ПН можна зареєструвати потім, штраф-то за нею не застосовується! Але тут є декілька важливих моментів.

По-перше, податківці, як і раніше, вважають, що штраф за несвоєчасну реєстрацію застосовується за всіма ПН, окрім тих, які не видаються одержувачеві (покупцеві), складені на постачання товарів/послуг, звільнених від оподаткування, й оподатковуються за нульовою ставкою (БЗ 101.27). Тобто, на їх думку, законодавець звільнив від штрафу там, де цього штрафу і сліду немає. Але залишимо риторику — тут важливо, що позицію Мінфіну треба буде доводити!

По-друге, можливий цей варіант тільки в тому випадку, якщо в цьому періоді виписуються такі компенсуючі ПН (або за п.п. «б» п. 198.5, або за ст. 199 ПКУ). А це, погодьтеся, трапляється далеко не в кожного.

По-третє, це варіант завчасний, тобто його неможливо застосувати, якщо строк реєстрації вже минув.

До речі, усі викладені варіанти можна (і за можливості потрібно!) застосовувати заздалегідь. Тоді й більша визначеність з постачальником буде, та й писанини стане менше.

Дмитро Костюк

Якщо бракує регліміту

Припустимо, що для реєстрації ПН недостатньо регліміту. Чи можливі варіанти?

Дроблення постачання. Якщо бракує ліміту для реєстрації ПН на повне постачання, вихід може полягати в такому: дробимо постачання (відвантаження) на декілька частин.

Тобто постачання ділимо (розбиваємо) на декілька (два, а за необхідності й більше) постачань. Відвантажувальні документи оформляємо також «порційно» — під кожну з таких частин. Аналогічні умови (про те, що буде декілька постачань) формулюємо і в договорі. Тоді

ПН зможемо зареєструвати на те часткове постачання, яке «вписується» в ліміт

А ось ПН на другу частину постачання (або наступні частини — якщо таких декілька) зареєструємо пізніше, коли з’явиться ліміт. І навіть якщо відвантаження всіх частин відбудеться в один день, то такий «хід» дозволить продавцеві, принаймні, зменшити суму штрафу за прострочення реєстрації ПН (за ст. 1201 ПКУ).

Тим паче що й податківці не проти дроблення постачання на декілька ПН. І, наприклад, у разі постачання протягом одного дня в межах одного і того ж договору декількох послуг роз’яснюють, що постачальник може складати як одну ПН — з повним переліком послуг, так і окремі ПН — на кожен вид послуг, тобто варіант «декілька ПН» теж не помилка (лист від 29.01.2018 р. № 309/6/99-99-15-03-02-15/ ІПК). А, наприклад, у БЗ 101.16 контролери зазначають, що кількість ПН (одна або декілька) за день залежить від умов, які містить договір (тому в ньому варто зробити застереження про постачання «частинами»). Отже, важливо, щоб ПН відповідала договору і первинці.

Зверніть увагу, що в такому разі зареєстрована «часткова» ПН відразу додасть ліміт у покупця.

До того ж покупець на підставі такої ПН може відображати ПК.

Аналогічним чином можна діяти і з передоплатою. Щоправда, тут

важливо домовитися з покупцем, щоб він п рераховував аванс у декілька етапів — «частинами»

Тоді під кожну «часткову» оплату (з оглядкою на ліміт) можна реєструвати окрему ПН (п. 201.7 ПКУ). Причому, навіть якщо протягом дня від покупця надходило декілька авансів — на кожен з них можна оформляти індивідуальну ПН (запитання 2 УПК № 127, лист ДФСУ від 31.01.2018 р. № 368/6/99-95-42-03-15/ІПК). Хоча зазначимо, що податківці в такому разі також не проти об’єднання всіх «денних» авансів в одній ПН, причому неважливо — надійшли вони від покупця за одним договором або за декількома договорами (БЗ 101.16).

А ось якщо аванс надходить єдиним платежем за якийсь товар за договором, то самовільно розірвати і «подробити» його на декілька частин (з метою реєстрації ПН, що «вписується в ліміт», і «понадлімітної» ПН) не вийде. Врахуйте: контролери проти (!) дроблення авансу, що надійшов єдиною сумою, на декілька ПН, оскільки в такому разі немає можливості ідентифікувати операцію (ПН не відповідає первинним документам — «платіжці»). А тому і покупець за такою ПН не може відображати ПК (БЗ 101.16, листи ДФСУ від 06.11.2017 р. № 2519/6/99-99-15-03-02-15/ ІПК, від 23.12.2016 р. № 27797/6/99-99-15-03-02-15).