Книга: Послуги в ЗЕД

Послуги в ЗЕД

Договір про надання послуг у ЗЕД «дорожчий за гроші»: на що звернути увагу

В Україні бізнес розвивається, не зважаючи ні на що. «Наші» виходять на міжнародний рівень. Тішить те, що іноземному ринку цікаві послуги українських госпсуб’єктів. Ясна річ, відносини між «рідними» й «заморськими» контрагентами необхідно якимось чином урегулювати. І тут виникає сила-силенна запитань. Серед них важливі моменти, на які слід зважати при складанні контракту у ЗЕД. Чому саме слід приділити особливу увагу? Зараз розповімо.

Наталя Амброзяк, юрист

«Каравай, каравай…», хочеш право — вибирай

Оскільки контрагентами договору на надання послуг у ЗЕД є представники різних країн, виникає резонне запитання: вимогам законодавства чиєї держави вони будуть підпорядковуватися?

Це «єпархія» Закону про МПП, оскільки він поширюється на правовідносини, в яких присутній іноземний елемент.

Хто ж або що ж таке цей іноземний елемент і «з чим його їдять»?

Згідно з п. 2 ч. 1 ст. 1 Закону про МПП він повинен мати хоча б одну з таких ознак:

— хоча б один учасник є громадянином України, який проживає за кордоном, іноземцем, особою без громадянства або іноземною юрособою;

— об’єкт правовідносин знаходиться на території іноземної держави;

— юридичний факт, який створює, змінює або припиняє правовідносини, мав чи має місце на території іноземної держави.

Є іноземний елемент — є можливість самостійно обрати право, якому підпорядковуватимуться контрагенти

Простіше кажучи, сторони ЗЕД-договору про надання послуг у самому тексті можуть визначити: застосовувати їм право України чи будь-якої іншої держави. При цьому тут можна не обмежуватися законодавством «батьківщини» контрагента. Звертаємо вашу увагу, що укладення контракту, внесення до нього змін, вирішення спорів у такому разі необхідно здійснювати, керуючись нормами законодавства, передбаченого ЗЕД-договором.

У цей же час Закон про МПП визначає правила, якими слід керуватися при виборі права тієї чи іншої країни в певних випадках. Вони є обов’язковими. Так, наприклад, вимоги, на які не поширюється позовна давність, визначаються правом України, якщо хоча б один з учасників відповідних відносин є громадянином України або юрособою України (ст. 35 Закону про МПП).

Не забувають законодавці і про випадки, коли в договорі питання про вибір права не зазначили, а норми інших нормативно-правових актів та міжнародних договорів жодних особливих правил не передбачають.

Тут використовуватиметься право, яке має найбільш тісний зв’язок з договором. Тісний зв’язок визначається за місцезнаходженням (місцем проживання):

1) підрядника (за договорами підряду);

2) виконавця (за договорами про надання послуг);

3) орендодавця (за договорами найму (оренди));

4) ліцензіара (за ліцензійними договорами);

5) перевізника (за договорами перевезення);

6) страховика (за договорами страхування);

7) управителя (за договором управління майном);

8) правоволодільця (за договором комерційної концесії) тощо (ст. 44 Закону про МПП).

Як правило, українські госпсуб’єкти вважають за краще вибирати право України для регулювання правовідносин зі своїм «іноземним другом».

З правом визначилися. Тепер поговоримо про зміст і форму.

У ЗЕД-договорі все має бути прекрасне: і зміст, і форма

Зміст. Припустимо, ми обрали право України.

У такому разі зміст контракту в ЗЕД не особливо відрізняється від змісту договорів з місцевими контрагентами. І послуги тут не виняток. Але все ж є на що звернути свою увагу.

Зрозуміло, почати слід з істотних умов договору.

Згідно з ч. 3 ст. 180 ГКУ істотними умовами є предмет, ціна і строк дії договору

При цьому предмет договору повинен містити найменування (номенклатуру, асортимент) та кількість продукції (робіт, послуг), а також вимоги до якості.

Для новачків у складанні контракту цілком допустимо орієнтуватися на Положення про форму зовнішньоекономічних договорів (контрактів), затверджене наказом Мінекономіки від 06.09.2001 р. № 201. Та й досвідчені бізнесмени можуть ним скористатися. Але зверніть увагу: Положення стареньке і вже припало пилом часів. Останні зміни вносилися до нього ще далекого 2013 року. Отже, деякі визначення не повною мірою відповідають Закону про ЗЕД та Закону про МПП у нинішній їх редакції. Наприклад, поняття зовнішньоекономічного договору, в якому використовується формулювання «матеріально оформлена угода», не охоплює електронну форму контракту.

При укладенні ЗЕД-договору важливо також пам’ятати про обмеження, які можуть встановлювати відповідно до своїх повноважень Верховна Рада, Кабінет Міністрів та інші органи державної влади. У наш неспокійний час до цього слід поставитися особливо уважно. Якими можуть бути обмеження? Це, наприклад, заборона зовнішньоекономічних операцій або встановлення обмежень на їх здійснення. Будьте уважні!

Крім того, нещодавно набрав чинності Закон № 1724, яким було внесено зміни до деяких нормативно-правових актів. Торкнулися вони і Закону про ЗЕД, і Закону про МПП.

Незначні за обсягом такі зміни примушують нас звернути увагу на відмінність між поняттями «послуги» та «роботи». Це особливо важливо у світлі ст. 1 Закону № 185 та частини другої ст. 6 Закону про ЗЕД у редакції, яка діятиме з 03.01.2017 р.

Зверніть увагу: ЦКУ і ПКУ послуги розуміють по-різному. Про погляд податкового законодавства на це поняття читайте на с. 14.

А тут ми обговоримо з вами цивільно-правовий бік послуг і робіт.

Скажемо прямо: ця проблема — улюблена тема для суперечок серед юристів, бухгалтерів, державних органів та інших осіб, які стикаються з договорами в принципі. Грань дуже тонка. У деяких випадках сказати напевно, де робота, а де послуга, надзвичайно складно. А все тому, що насправді законодавець чіткого розмежування не зробив. Та все ж деякі моменти виділити можна. Для наочності відобразимо ці відмінності в таблиці.

Послуги та роботи: відмінності

| Послуги (гл. 63 ЦКУ) | Роботи (гл. 61 ЦКУ) |

| не мають матеріально вираженого результату або цей результат невід’ємний від самої дії або діяльності | мають матеріально виражений результат |

| споживаються в процесі виконання певної дії або виконання певної діяльності | результат передається замовнику |

| інтерес замовника: процес виконання дії | інтерес замовника: матеріальний результат дій виконавця |

У кожному конкретному випадку потрібно спиратися на предмет ЗЕД-договору. У граничних ситуаціях від того, як його буде сформульовано, можна визначити вид контракту. Тож щоб уникнути проблем, позначати предмет потрібно чітко і ясно.

А тепер на прикладі. Візьмемо один з найпопулярніших видів діяльності «на експорт» — ІТ. Припустимо, українська компанія уклала контракт про техпідтримку зарубіжного інтернет-магазину. Що це? Робота чи послуга? Відповідь: послуга.

Чому? Тому, що (1) матеріально вираженим результатом тут і «не пахне»; (2) при укладенні відповідного договору мета сторін — дія; (3) техпідтримка «споживається» у процесі її виконання.

Інша історія, якщо та сама компанія укладає контракт, де його предметом виступає доопрацювання сайту (наприклад, додавання функціоналу сайту, де розташований інтернет-магазин). Робота чи послуга? Тут уже буде робота. Щоб це довести, «пробіжимося» нашими ознаками.

Матеріально виражений результат є? Можливо, не в класичному розумінні, але таки є. Це ті модулі (додаткові кнопочки або розділи меню), які вбудовуватимуться в початкову структуру сайту.

Результат споживається в процесі виконання доопрацювання? Ні.

Інтерес замовника становить не процес виконання доопрацювання, а самі модулі сайту.

Як відомо, «чим голіший, тим мудріший»… ☺.

Для своєї вигоди обов’язково хтось спробує «прикрити» роботи послугами. Тим більше, якщо це може обіцяти якісь послаблення або пільги. Так от, для тих, хто полюбляє такі «фокуси»: будьте з цим обережні, бо

оцінюється не назва, не «зовнішня обо онка» д говору, а його суть

І як же непросто буде доводити потім, що роботи — насправді послуги.

Форма. Закон про МПП закріплює такі правила. Згідно з ч. 1 ст. 31 форма правочину повинна відповідати вимогам права, яке обрали контрагенти. Зрозуміло, якщо інше не передбачено законом. Це загальне правило. Проте допускається дотримання вимог права місця укладення контракту або місця проживання (місцезнаходження) сторони, яка зробила пропозицію. Втім, договір може закріплювати щось інше.

Сторони іноді користувалися таким правилом. Особливо коли право місцезнаходження сторони, яка запропонувала вчинити правочин, передбачає спрощені вимоги до форми.

Наприклад, таким чином можна було уникнути нотаріального посвідчення договору за українським законодавством.

Проте з кожного правила бувають винятки. Та ж ст. 31 Закону про МПП одразу підкидає нам варіанти. Якщо це правочин з нерухомим майном — застосовується право держави, в якій знаходиться це майно, якщо право на нерухомість зареєстровано на території України — право України.

Крім того, далі за текстом ми знову стикаємося зі змінами, внесеними Законом № 1724. Теж, здавалося б, щось незначне… І знову «але».

Раніше ч. 3 ст. 31 Закону про МПП встановлювала правило такого змісту: якщо стороною зовнішньоекономічного договору є громадянин України або юрособа України, договір укладається у письмовій формі незалежно від місця його укладення, якщо інше не передбачено законом або міжнародним договором України.

Далі «включалися» норми ст. 207 ЦКУ, де правочин визнається таким, що вчинений у письмовій формі, якщо сторони обмінялися одним або кількома документами (у тому числі електронними), листами, телеграмами. На них також повинні стояти підписи сторін. А до 2014 року для юросіб обов’язковою була ще й печатка.

Нагадаємо: на сьогодні обов’язковість використання печатки сторонами з ч. 2 ст. 207 ЦКУ виключено. Додано норму про те, що таку умову може бути закріплено за письмовою згодою сторін.

Що ж буде дозволено з 03.01.2017 р.?

Тепер формулювання дещо хитріше. За ситуації, про яку ми говорили вище, договір укладається у формі, передбаченій законом, незалежно від місця його укладення, якщо інше не передбачено міжнародним договором України.

І тут послугам поспішають «на допомогу» зміни в Законі про ЗЕД.

А що в Законі про ЗЕД?

У разі експорту послуг (крім транспортних) контракт може укладатися шляхом прийняття публічної пропозиції про угоду (оферти), або шляхом обміну електронними повідомленнями, або в інший спосіб. Зокрема, шляхом виставлення рахунка (інвойсу), у тому числі в електронному вигляді, за надані послуги.

Що стосується останнього, то тут вивели договори про послуги у ЗЕД з-під дії ст. 207 ЦКУ та ст. 181 ГКУ. Адже інвойс містить усього лише підпис і печатку (у разі її фізичної наявності) контрагента, який його видав. Зверніть увагу: тут мова йде про рахунок, який контрагент виставив за вже надані послуги.

Тепер розберемося з офертою.

Пропозиція укласти договір (оферта) має містити істотні умови договору і виражати намір особи, яка її зробила, вважати себе зобов’язаною у разі її прийняття

Реклама, до речі, теж може бути публічною офертою. Щоправда, якщо така умова прямо в ній зазначається, оскільки інакше це всього лише запрошення до її направлення (ч. 1 і 2 ст. 641 ЦКУ).

Прийняття ж оферти (акцепт) — це відповідь особи на отриману пропозицію. Акцепт повинен бути повним і безумовним. Якщо ви у відповідь на оферту надали послугу згідно з пропозицією — така дія теж вважається її прийняттям. Зрозуміло, за винятком випадків, коли інше зазначено в оферті або встановлено законом.

Окремої уваги вимагає новинка Закону про ЗЕД щодо можливості укладення контрактів в електронній формі. Знову й знову намагаються прищепити як простим громадянам і госпсуб’єктам, так і державним структурам, банкам та іншим суб’єктам довіру до електронних документів.

Нагадаємо: до останніх в Україні застосовуються вимоги Закону України «Про електронні документи та електронний документообіг» від 22.05.2003 р. № 851-IV (далі — Закон про ЕД) та Закону України «Про електронний цифровий підпис» від 22.05.2003 р. № 852–IV (далі — Закон про ЕЦП).

До речі, для ідентифікації автора електронного документа використання електронного підпису не є обов’язковим (ст. 6 Закону про ЕД). Зверніть увагу: оригіналом вважатиметься примірник з її наявністю або підписом, прирівняним до власноручного згідно із Законом про ЕЦП.

Висновки

- Право, яке засто овуватиметься до договору про ЗЕД, визначається сторонами самостійно з урахуванням положень Закону про МПП.

- Для того щоб скористатися «привілеями», унесеними Законом № 1724, необхідно розрізняти роботи й послуги.

- Закон про ЗЕД у редакції Закону № 1724 допускає укладення контрактів в електронній формі шляхом прийняття оферти або виставлення рахунка (інвойсу)

- Оригіналом електронного документа вважається примірник з наявністю електронного підпису автора або підпису, прирівняного до власноручно о.

Бухгалтерська первинка по-новому: ЗЕД-послуги… і все, все, все

Гучний Закон № 1724, здавалося б, зазіхнув на святині бухобліку — вимоги до складання первинних документів. Але той чорт, якого народила ця гора, насправді не такий уже і страшний…

Олександр Голенко, податковий експерт

Як це часто буває, ухвалюючи Закон № 1724, законодавці ставили перед собою досить вузьку мету (якщо судити тільки за його назвою) — усунути адміністративні бар’єри для експорту послуг, але на ділі зміни зачепили не тільки адміністративні бар’єри, не тільки експорт і не тільки госпдіяльність у вигляді надання послуг. До речі, не секрет, що головним мотивом було сприяння легалізації дуже серйозних об’сягів IT-послуг, що надаються вітчизняними геніями нерезидентам, тож можна додати: ці зміни зачепили далеко не одну сферу IT-послуг.

Проте, розглядаючи тут наслідки змін, що стосуються бухоблікової первинки, ми хоч і фокусуватимемо вашу увагу на «послугових» наслідках — у сфері ЗЕД і не тільки, але, звичайно ж, торкнемося не лише послуг.

Говорячи конкретніше: законодавці вдерлися до ст. 9 Закону про бухоблік, що встановлює статус і регламентує застосування первинних облікових документів та бухоблікових регістрів, а також, по суті, «переполовинили» колишнє визначення первинного документа зі ст. 1 цього ж Закону.

Первинний документ позбавлено статусу «підтвердного»

Почнемо з останнього. Хоча б тому, що це «урізування» визначення поняття «первинний документ» начебто обіцяє далекосяжні наслідки для всіх юросіб — тобто тих, хто веде бухоблік.

Дивіться: тепер згідно з відредагованим визначенням первинний документ, як і раніше, повинен містити відомості про господарську операцію, але він — увага! —

уже не має функції (і статусу) підтвердження факту здійснення госпоперації

При цьому нова редакція ч. 1 ст. 9 Закону про бухоблік, як і раніше, установлює, що саме первинний документ залишається підставою для бухгалтерського обліку господарських операцій. І навіть більше того: як і раніше, для контролю та впорядкування опрацювання даних — і теж на підставі первинних документів — можуть складатися зведені облікові документи (регістри).

Начебто протиріччя — первинний документ є підставою для відображення госпоперації в бухгалтерському обліку, але сам факт здійснення такої операції не підтверджує — очевидно, є таким тільки для колишнього «совєцького» бухгалтера, який пам’ятає, звідки ростуть ноги у виразу «облік і контроль»… ☺ І справді: мабуть законодавці вчиталися у преамбулу Закону про бухоблік і з’ясували, що встановлення порядку підтвердження реальності здійснення госпоперації не належить до компетенції останнього.

До речі, аналіз судової практики показує, що наявність ідеально оформлених первинних документів (які ще мали «підтвердний» статус) і раніше не розглядалася як безумовне підтвердження реальності здійснення операції — суд вимагав додаткових доказів цього (див., наприклад, ухвалу ВАСУ від 31.08.2016 р. № К/800/50763/15*).

* http://reyestr.court.gov.ua/Review/60758830.

Зрештою, є ЦКУ і ГКУ, а що стосується ЗЕД-договорів, сторони яких застерегли в договорі засто сування закордонного законодавства, — є закони країни реєстрації контрагента…

Дата — вона і в первинці дата…

Навіть більше. З цієї ж ч. 1 ст. 9 Закону про бухоблік виключено «двоімперативну» ☺ вимогу складати первинні документи «під час здійснення господарської операції, а якщо це неможливо — безпосередньо після її закінчення», що здавалася наріжною. То що ж — тепер можна складати первинні документи коли завгодно? І якщо розвинути цю тему — коли зручно і, врешті-решт, коли вигідно сторонам операції? Здавалося б, це суперечить основним принципам бухобліку та фінзвітності (ст. 4 Закону про бухоблік), і перш за все — принципу повного висвітлення, який передбачає, що фінзвітність (і бухоблік, звичайно) повинні містити всю інформацію, зокрема, про фактичні наслідки господарських операцій…

Логіку законодавця можна пояснити. Як обов’язковий реквізит первинного документа (ч. 2 ст. 9 Закону про бухоблік) у ньому, як і раніше, повинна зазначатися дата складання. Ця дата й визначає, коли фактично здійснилася відповідна (відображена в первинному документі) госпоперація — без жодних там «безпосередньо після»…

Акт надання послуг

Повертаючись саме до послуг, по-перше, зауважимо, що в обговорюваних тут змінах Закону про бухоблік немає нічого, що б прямо регламентувало порядок бухобліку конкретно послуг. По-друге, нагадаємо про особливості класифікації саме послуги (див. с. 4) — остання споживається у процесі надання. Тому, по-третє, дата складання первинного документа, що є підставою для бухгалтерського відображення відповідного елемента обліку послуг (наприклад, доходів — оскільки вже законодавець звернувся саме до експорту), фактично визначатиме дату визнання у зв’язку з «завершенням операції з надання послуг» (п. 10 П(С)БО 15). І по-четверте, таким первинним документом виступить відповідний акт (або інший подібний документ).

Чесно кажучи, є тут і «по-п’яте». Що стосується бухобліку «послугових» доходів, то подібний висновок дозволяє зробити лист Мінфіну від 11.06.2007 р. № 31-34000-10-16/11926, що посилається на пп. 8 і 10 П(С)БО 15, хоча ні в тому, ні в іншому документі слова «акт» ви не побачите. Зате податківці (причому не тільки в сенсі обкладення ПДВ, в регулюючих який нормах ПКУ — п.п. «б» п. 187.1 — слова щодо підтвердного факта надання документа таки є), напевно, іншого первинного документа, що відображає факт надання певного обсягу послуг, сприйняти не зможуть іще дуже довго. Та й Мінфін у цьому сенсі навряд чи відмовиться від «принципової» необхідності складання первинного документа, що, як мінімум, датує факт завершення процесу надання/споживання послуги та її обсягу (оскільки один з критеріїв визнання активу — це можливість достовірної оцінки його вартості). Детальніше про відмінність визначень терміна «послуга» у розумінні гл. 63 ЦКУ — з одного боку, і п.п. 14.1.185 ПКУ — з іншого — читайте на с. 14. До значення класифікації ЗЕД-госпоперації саме як послуги ми ще повернемося. А ось щодо ЗЕД-робіт і ЗЕД-транспортних послуг, то згідно зі ст. 1 Закону № 185 акт знадобиться, мабуть, тільки для цілей нарахування ЗЕД-пені за прострочення 120 днів.

Обов’язкові реквізити первинного документа

Склад обов’язкових реквізитів первинного документа згідно з ч. 2 ст. 9 Закону про бухоблік у її новій редакції:

(1) назва документа (форми); (2) дата складання;

(3) назва підприємства, від імені якого складено документ;

(4) зміст, обсяг і одиниця виміру господарської операції;

(5) посади осіб, відповідальних за здійснення господарської операції та правильність її оформлення;

(6) особистий підпис або інші дані, що дають можливість ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Загалом, як бачите, тут вольницею не пахне… / Перш ніж обговорювати подробиці, зауважимо, що в допотопне Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.95 р. № 88, ми не зазиратимемо доти, доки згідно з п. 3 розд. II Закону № 1724 Мінфін не приведе цей документ «у відповідність» (у місячний строк — тобто за ідеєю до моменту введення в дію самого Закону № 1724).

Акцентуємо увагу на тому, що змінам піддалися тільки (2) і (6).

Що стосується (2) — тепер у первинному документі не зазначатиметься місце його складання. З точки зору договорів, у межах яких складаються первинні документи, ця новація пояснена на с. 4, хоча щодо первинки, яка складається в електронній формі, абсурдність цього реквізиту й без того очевидна. Оскільки зміни (6) теж пов’язані з «електронізацією» первинних документів, скажемо про це окремо.

Е-первинка

Нарешті законодавці прибрали з абзацу першого ч. 2 ст. 9 Закону про бухоблік маразматичні «машинні носії». ☺ А також додали новий абзац восьмий:

«Первинні документи, складені в електронній формі, застосовуються у бухгалтерському обліку за умови дотримання вимог законодавства про електронні документи та електронний документообіг»

Задля об’єктивності зазначимо, що й до внесення цих змін Закон про бухоблік укупі зі згаданим «вісімдесят восьмим» дозволяли виключно електронні формати як для первинки, так і для бухобліку з документообігом узагалі.

Нагадаємо, що відповідні вимоги містяться в Законі про ЕД, причому:

1) у ст. 1 дано визначення обов’язкового реквізиту електронного документа (ЕД) — це «обов’язкові дані в ЕД, без яких він не може бути підставою для його обліку і не матиме юридичної сили». Як бачите, тут законодавець прямо говорить про юридичну силу електронної первинки (невже він мав на увазі «підтверджуючу» силу? ☺);

2) у ст. 13 суб’єктам електронного документообігу поставлено обов’язок зберігати ЕД на електронних носіях інформації у формі, що забезпечує перевірку їх цілісності (зауважимо, що в ч. 6 ст. 9 Закону про бухоблік підприємству, як і раніше, приписано за свій рахунок виготовляти копії ЕД на паперових носіях на вимогу інших учасників господарських операцій, а також правоохоронних органів у межах їх повноважень, передбачених законами, — але це окрема історія);

3) нарешті, згідно зі ст. 7 «оригіналом ЕД вважається електронний примірник документа з обов’язковими реквізитами, у тому числі з електронним підписом, прирівняним до власноручного підпису відповідно до Закону про ЕЦП».

Також нагадаємо, що у ст. 3 Закону про ЕЦП установлено три умови подібного «прирівнювання»: (1) ЕЦП підтверджено з використанням посиленого сертифіката ключа за допомогою надійних засобів; (2) на момент перевірки використовувався посилений сертифікат, дійсний на момент накладення ЕЦП; (3) особистий ключ підписувача відповідає відкритому ключу, зазначеному в сертифікаті.

Утім, ч. 4 ст. 5 Закону про ЕЦП дозволяє сторонам операції за домовленістю на свій риск використовувати (для підписання електронної первинки) ЕЦП без сертифікатів.

Повторимо: це все вам варто знати, якщо в ЗЕД-договорі буде прописано пріоритет вітчизняного законодавства.

Експорт ЗЕД-послуг (крім транспортних і страхових) — без валютного контролю

На завершення «вирулимо» на важливе питання, що стосується саме ЗЕД-договорів на надання саме послуг і саме нерезидентам (експорт послуг).

Згідно з новою частиною другою ст. 1 Закону № 185 (внесеною туди Законом № 1724) так званий строк повернення валютної виручки, контрольований банками, — увага! — «не поширюється на експорт послуг (крім транспортних і страхових), прав інтелектуальної власності, авторських і суміжних прав». Тому якщо об’єкт вашого експорту за кордон було класифіковано чітко як послугу (що, до речі, митницею не контролюється), то тепер зможете чекати надходження оплати за неї скільки завгодно (зрозуміло, зважаючи на строки позовно ї давності). Якщо пригадати позицію НБУ і ДФСУ в разі збільшення строку з 90 до 120 днів (див. лист НБУ від 10.08.2016 р. № 22-0003/67025; БЗ 114.02), то в цій ситуації вони, імовірно, вирішать так: якщо на 03.01.2017 р. 120-денний строк повернення валютної виручки (постанова № 410) за старим експортним ЗЕД-контрактом на надання послуг нерезиденту (крім контрольованих) не минув, то такий контракт знімається з валютного контролю. І начебто навіть краще: прикінцевий абзац цього листа можна трактувати так, що банкіри не «стукатимуть» податківцям, навіть якщо 120-денний строк ЗЕД-розрахунків було перевищено 1 і 2 січня… Якщо ж ЗЕД-пеня за прострочення строків розрахунків, що стали неконтрольованими, уже нараховувалася, то, за ідеєю, таке нарахування треба зупинити теж

03.01.2017 р. Ну, а за новоукладеними експортними операціями на надання послуг (зрозуміло, крім послуг, що залишилися розрахунково-контрольованими) з цієї дати такого контролю вже не буде взагалі. І, до речі, що стосується відповідної первинки, яку банк таки захоче побачити, щоб переконатися в неконтрольованості вашого конкретного експертного ЗЕД-розрахунку, то на цей випадок нова частина третя ст. 1 Закону № 185 забороняє йому вимагати від вас ще й перекладу, якщо текст документа викладено, як мінімум, англійською мовою.

Good luck! ☺

Висновки

- Первинний документ не вважатиметься таким, що підтверджує факт здійснення госпоперації, і в ньому не зазначатиметься місце його складання.

- Первинка в електронній формі дозволена за умови дотримання вимог законодавства про електронні документи та електронний документообіг.

- За госпопераціями ЗЕД-експорту послуг (крім транспортних і страхових) не контролюватиметься строк повернення валютної виручки.

Розрахунки за ЗЕД-послуги: обмеження

Розглянемо особливості розрахунків за ЗЕД-послуги в таких трьох аспектах: реального валютного контролю, можливого фінмоніторингу і скасованих актів цінової експертизи.

Олександр Голенко, податковий експерт

У статті на с. 8 ми вже торкнулися теми незастосування до експорту ЗЕД послуг ( крім транспортних і страхових) граничних строків повернення валютної виручки, але розглядали це тільки в аспекті первинки. Тепер підійдемо до цього питання ширше.

120 днів

Дійсно, у новій редакції частини першої ст. 1 Закону № 185 з-під контролю «строків повернення» законодавці вивели експорт послуг (крім транспортних, а також робіт). При цьому нова частина друга ст. 1 Закону № 185 виводить з-під такого контролю не тільки експорт послуг (крім транспортних і страхових), а також і експорт: прав інтелектуальної власності, авторських та суміжних прав. Увага! — експорт, але не імпорт! Тобто ст. 2 Закону № 185 (стосовно імпорту) залишили недоторканною! А отже, у плані контролю «строків повернення» за операціями імпорту будь-яких ЗЕД-послуг усе залишиться, як і раніше. Урахуйте це. /

Що ж до власне тривалості «строку повернення», то до 16.06.2017 р. він становить не 180 днів, як написано у ст. 1 і 2 Закону № 185, а 120 — як установлено постановою № 410. Адже частина п’ята ст. 1 і частина четверта ст. 2 Закону № 185 дають НБУ право запроваджувати «інші

строки розрахунків», але — увага! —

«на строк до шести місяців»

Не станемо повторювати вже зазначене щодо строків розрахунків за ЗЕД-правочинами, що виявляться незакритими станом на 16.06.2017 р., — якщо, звичайно, «120» знову стане «180». Найімовірніше такі строки за такими ЗЕД-правочинами будуть автоматично продовжені…

До речі, зупинимося на двох «дрібних» подробицях постанови № 410.

Перша. У п. 1 зазначено, що граничний 120-денний строк розрахунків установлюється для експорту та імпорту товарів. Тобто може з’явитися враження, що ці строки не стосуються робіт і тих самих послуг (з 03.01.2017 р. вони можуть стосуватися тільки транспортних і страхових послуг). Ця думка помилкова з тієї причини, що згідно з абзацом сорок дев’ятим ст. 1 Закону про ЗЕД: «товар — це будь-яка продукція, послуги, роботи, права інтелектуальної власності та інші немайнові права, призначені для продажу (оплатної передачі)». Тому в 114.02 БЗ податківці зокрема щодо 120-денного строку повернення валютної виручки відверто пишуть про експорт та імпорт «товарів (робіт, послуг)».

Друга. На відміну від попередніх подібних постанов НБУ, що продовжували валютні обмеження на кожні наступні 6 місяців, у постанові № 410 банкіри, очевидно, вирішили менше перейматися — і тому цього разу взагалі не обмежили конкретним строком період її дії… Але зрозуміло — крім п. 1 (120-денний строк розрахунків) і п. 2 (65-відсотковий норматив обов’язкового продажу валюти): ці два обмеження втратять чинність 16.06.2017 р. Якщо звісно їх знов не продовжать. /

Звертаємо вашу увагу на п. 2 постанови № 410 ще і з тієї нерадісної причини, що ухвалюючи Закон № 1724 з метою стимулювання експорту послуг, законодавці на жаль обмежилися усуненням тільки «адміністративних» бар’єрів… / Але не валютнофінансових…

Адже згідно з п. 2 постанови № 410 продовжує діяти 65-відсотковий норматив обов’язкового продажу валютної виручки, що надійшла (в іноземній валюті 1-ї групи Класифікатора іноземних валют та банківських металів, затвердженого постановою Правління Національного банку України від 04.02.98 р. № 34, і в російських рублях). І цей почесний борг і священний обов’язок, очевидно, перекреслюють для потенційних (легальних) експортерів ЗЕД-послуг усі «стимулюючі» заслуги Закону № 1724… /

При цьому згідно з п. 4 постанови № 410 уповноваженим банкам заборонено знімати з валютного контролю експортні операції клієнтів — увага! — на підставі документів про припинення зобов’язань заліком зустрічних однорідних вимог:

— в іноземній валюті 1-ї групи Класифікатора і в російських рублях — незалежно від суми;

— в інших валютах — якщо загальна сума зобов’язань, що припиняються заліком у межах одного експортного договору, перевищує еквівалент 500 тис. дол. США.

Що ж до імпортерів послуг, то тут і зовсім не скажеш нічого нового.

Акт цінової експертизи «усе» ☺

Але є-таки й хороша новина (якщо ви про неї ще не знали), що потішить резидентів, які отримують/ отримали від нерезидента послуги, а також роботи або права інтелектуальної власності.

Як відомо, деякий час тому діяла постанова Правління НБУ від 30.12.2003 р. № 597, в п. 4 якої від резидентів для оплати таких послуг, робіт або прав інтелектуальної власності в загальній сумі за одним договором, що перевищує 50 тис. євро (або еквівалент цієї суми в іншій валюті), потрібно було одержати спеціальний акт цінової експертизи Державного інформаційно-аналітичного центру моніторингу зовнішніх товарних ринків, що підтверджує відповідність ціни ЗЕД-договору кон’юнктурі ринку.

Так от: згідно з нещодавньою постановою Правління НБУ від 18.08.2016 р. № 372 зазначена постанова № 597 втратила чинність з 19.08.2016 р. Тобто жодні акти цінової експертизи із зазначеної дати для оплати нерезиденту послуг, робіт або прав інтелектуальної власності вже не потрібні. ☺

Фінмоніторинг — не напасть…

Насамкінець давайте розберемося, чи можуть розрахунки за ЗЕД-послуги підлягати фінансовому моніторингу, і якщо так — то якою мірою.

Нагадаємо, що перелік фінансових операцій, які підлягають обов’язковому фінансовому моніторингу, установлено в ч. 1 ст. 15 Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» від 14.10.2014 р. № 1702-VII (далі — Закон № 1702).

Перш за все: говорити про ймовірність фінмоніторингу вашої оплати нерезиденту за ЗЕД-послуги є сенс, тільки якщо її сума досягає еквівалента 150 тис. грн. (абзац перший ч. 1 ст. 15 Закону № 1702). Зрозуміло, ми не станемо переказувати тут усі сімнадцять пунктів, а обмежимося тільки потенційно найбільш «стрьомними»… /

Перш за все вкажемо на п. 7 ч. 1 ст. 15 Закону № 1702, що визначає як одну з ознак розрахунку таку підставу для його фінмоніторингу:

«перерахування коштів за кордон за зовнішньоекономічними договорами (контрактами), крім перерахувань коштів за договорами (контрактами), що передбачають фактичне постачання товарів на митну територію України»

Як бачите, виняток зроблено тільки для імпорту товарів (причому в цьому випадку — саме товарів як рухомих речей у розумінні п. 57 ч. 1 ст. 4 МКУ, про що зазначено в листі НБУ від 15.04.2015 р. № 25-02002/24990), тому «надеквівалентна» оплата за ЗЕД-послуги цілком може потрапити «під приціл» фінмоніторингу.

Такими ж наслідками Закон № 1702 загрожує за подібну оплату з рахунка юрособи або ФОП, період діяльності яких не перевищує 3 місяців з дня реєстрації, або якщо операції на такому рахунку не здійснювалися з дня його відкриття (п. 6 ч. 1 ст. 15). Ну або якщо така оплата пішла в офшор (п. 1 ч. 1 ст. 15), а також якщо ви — високоризиковий клієнт (п. 17 ч. 1 ст. 15).

Висновки

- Контролю строк в повернення валютної виручки немає з 03.01.2017 р. щодо експорту: послуг (крім транспортних і страхових), прав інтелектуальної власності, авторськіх і суміжних прав. А щодо імпорту ЗЕД-послуг (тощо) усе залишиться, як і раніше.

- Вимогу надавати для оплати ЗЕД-послуг акт цінової експертизи скасовано.

- Фінмоніторинг оплати нерезиденту за ЗЕД-послуги можливий, тільки якщо сума досягає еквіваленту 150 тис. грн.

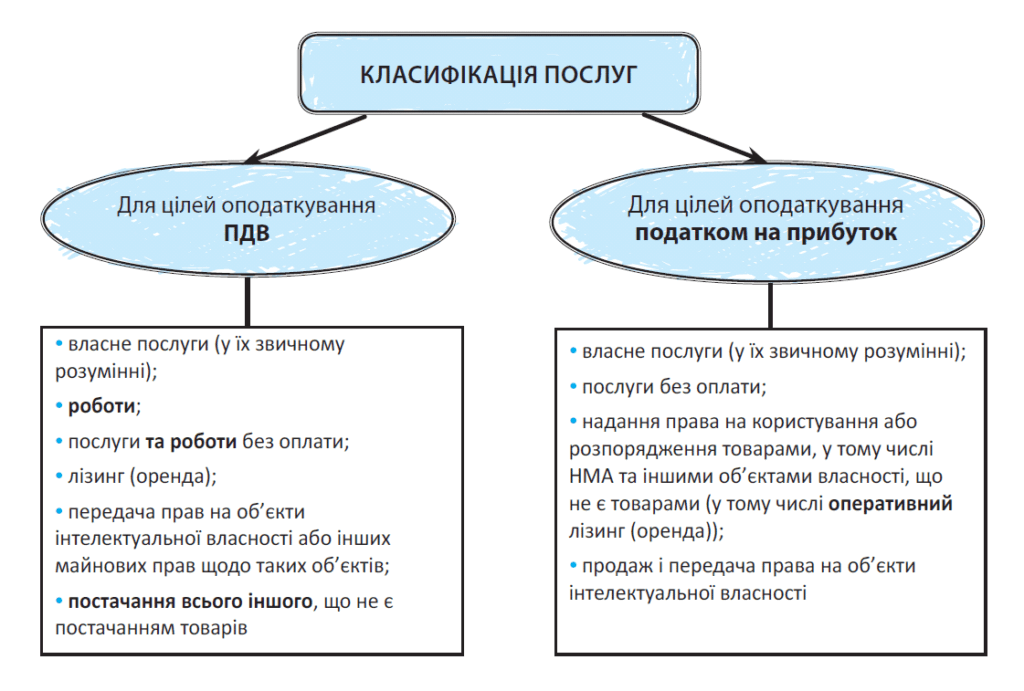

Є «послуги», а є — «послуги» (визначення послуг у ПКУ)

Зауважимо, що визначення терміна «послуги» в різних сферах різняться. Послуги за ЗЕДзаконодавством — це одне, у цивільно-правовому сенсі — друге, а в податковому — третє. Для того щоб наочніше розбиратися з нюансами податкового обліку послуг у зовнішньоекономічній діяльності (ЗЕД), нам необхідно визначитися «за поняттями» саме в податкової сфері. Тому давайте розберемося, що являє собою термін «послуги» для цілей застосування різних положень ПКУ і як це може впливати на оподаткування операцій з послугами, у тому числі у сфері ЗЕД.

Олексій Павленко, податковий експерт

Термінологія ПКУ — леді вельми своєрідна та багатолика. І на додачу піддавалась за час «експлуатації» норм ПКУ неабиякій кількості «пластичних операцій». Тож тепер уже й не завжди розумієш, «відкіль» і «пощо» в деяких термінів Кодексу ноги ростуть. Та все ж давайте разом розбиратися.

Як ви зрозуміли, нас сьогодні цікавить тільки те в ПКУ, що пов’язане з «послугами» (і з нерезидентами).

Два джерела, дві складові частини…

«Послуги» ПКУ згадуються часто, але в світлі цієї теми і у «призмі» ПКУ-термінів найбільший інтерес для нас, зрозуміло, становлять два ось ці визначення:

— «постачання послуг» (п.п. 14.1.185)

і

— « продаж резул ьт атів робіт ( послуг )» (п.п. 14.1.203).

Звичайно, більшість наших читачів давно вже в курсі, що перший із цих термінів — із ПДВшним «присмаком», а другий, швидше, з «прибутковим».

І хоча в самих дефініціях це зараз уже чітко не прописано, проте терміном «постачання» здебільшого оперують норми ПДВшного розділу V ПКУ. Нові норми розд. III «Податок на прибуток» ПКУ оперують терміном «реалізація… послуг», але оскільки такого самого терміна ПКУ не містить*, то орієнтуємося по-старому на зазначений термін «продаж… послуг» (з п.п. 14.1.203 ПКУ). Зауважимо, що у сфері податку на прибуток, де велику роль грають підсумкові бухоблікові показники, термін «послуги» має значення перш за все для податку на репатріацію і контрольованих операцій зі ст. 39 ПКУ.

* Є тільки термін «реалізація підакцизних товарів» — призначений лише для розд. VІ ПКУ.

Тому, виходячи з цих термінів, і далі орієнтуватимемося в питаннях, які із ЗЕД-операцій слід вважати «послугами» для цілей оподаткування їх ПДВ, а які — для цілей оподаткування податком на прибуток. А це в деяких ситуаціях може суттєво вплинути на податкові результати від таких операцій.

«Послуги» — для ПДВ

Термін «постачання послуг» виглядає всеосяжно. Оскільки первісно постачання послуг визначене як

«будь-яка операція, що не є постачанням товарі»

Тобто, якщо має місце постачання чогось, що не є товаром, то, значить, це — послуги! Визначення терміна «товари», нагадаємо, наведено в п.п. 14.1.244 ПКУ. Тому якщо ваші госпоперації не є постачанням товарів (тобто матеріальних або нематеріальних активів), то вони мають великий шанс бути класифіковані як «постачання послуг» і оподаткованими ПДВ саме «під цим соусом». Адже постачання товарів від постачання послуг відрізняється не тільки визначенням місця цього самого постачання, а також і особливостями оподаткування**, митного (не)оформлення і валютного (не) контролю ☺.

** Особливо коли йдеться про послуги нерезидента з місцем їх постачання, визначеним на території України…

Утім, тут не треба доходити до фанатизму. Наприклад, видача зарплати — явно не постачання товарів, але постачанням послуг вона не стає.

Принагідно зазначимо, що законодавці провели серйозну лібералізацію у сфері ЗЕД-послуг. Ми маємо на увазі Закон № 1724. Цим Законом, зокрема, з послуг, що «експортуються», з 03.01.2017 р. взагалі буде знято валютний контроль (виняток — тільки для транспортних і страхових послуг).

У зв’язку з цим повторимо, імовірно, уже всім відому аксіому: для цілей оподаткування ПДВ будьякі роботи — це теж «послуги»!

У дефініції «постачання послуг» (у п.п. 14.1.185 ПКУ) спеціально застережено, що постачанням послуг вважаються й операції з передачі права на об’єкти інтелектуальної власності та інші нематеріальні активи чи надання інших майнових прав щодо таких об’єктів права інтелектуальної власності, а також надання послуг, що споживаються у процесі вчинення певної дії або провадження певної діяльності.

Тобто до послуг ця норма ПКУ відносить і лізинг (оренду) будь-яких товарів, уключаючи «оренду» нематеріальних активів, тобто договорів з передачі прав на об’єкти інтелектуальної власності чи надання інших майнових прав щодо таких об’єктів.

Частина з таких договорів передбачає виплату роялті (визначення цього терміна див. у п.п. 14.1.225 ПКУ). Класифікація виплат за певні види зазначених послуг саме як роялті має важливе значення, оскільки роялті не є об’єктом оподаткування ПДВ згідно з п.п. 196.1.6 ПКУ.

На відміну від норм ЦКУ, термін «постачання послуг» та інші норми ПКУ однозначно відносять орендні операції до послуг.

Крім цього, у (й без того неосяжному) визначенні постачання послуг законодавці також спеціально окремо позначили ще низку операцій (під літерами «а» — «д» у п.п. 14.1.185 ПКУ). Серед яких, наприклад, зазначено й постачання послуг іншій особі на безоплатній основі, послуги, що надаються для спільної діяльності і як внесок у спільну діяльність, послуги з розміщення знака торгової марки або самого товару у фільмах, телепрограмах та інших візуальних «дійствах».

У зв’язку з таким широким визначенням постачання послуг фіскали

ідентифікують як постачання послуг низку таких операцій і платежів, які роботами-послугами в загальноприйнятому розумінні цих термінів і не назвеш

Яскравий тому приклад — усілякі «бонуси» та інші заохочувальні платежі в торгівлі. Такі платежі неодноразово тлумачилися фіскалами не як позареалізаційні, а як плата за постачання послуг, зрозуміло — з метою обкладення цих платежів ПДВ. Ми ж весь час закликали читачів не підставлятися і оформляти такі платежі саме як знижки до вартості товарів або послуг чи як дарунок (не прив’язаний до жодних умов!), щоб у фіскалів не виникало спокуси трактувати такі перерахування саме як оплату за деякі віртуальні послуги (які вони, як правило, обзивають маркетинговими або ще якимись).

Загалом, майте на увазі, що певні позареалізаційні перерахування невгамовною фантазією фіскалів цілком можуть бути перетворені на оплату за «послуги» з метою «підведення їх під…» ПДВ.

Для нашої теми ЗЕД-послуг дослідження дефініції з п.п. 14.1.185 ПКУ має особливо важливе значення, оскільки послуги нерезидентів з місцем постачання на території України, як ми зазначили, є окремим об’єктом оподаткування ПДВ, який фактично виникає в особи — отримувача таких послуг (як правило, який є резидентом).

«Послуги» для цілей податку на прибуток

Для цілей податку на прибуток законодавець однозначно відділяє роботи від послуг. Це прямо підтверджується зазначеною вище дефініцією «продаж результатів робіт (послуг)», наведеною в п.п. 14.1.203 ПКУ.

Cхоже, законодавець вважає термін «продаж» еквівалентним терміну «реалізація». Принаймні для цілей застосування цього терміна в межах розд. III ПКУ. Це, на наш погляд, підтверджує подібний термін «продаж (реалізація) товарів» у п.п. 14.1.202 ПКУ, що стоїть поруч. Тому вважаємо, що «продажний» термін з п.п. 14.1.203 ПКУ цілком застосовний щодо певних норм розд. ІІІ ПКУ, у тому числі і для кваліфікації операцій з продажу/ придбання послуг нерезидентам/у нерезидентів, тобто у сфері ЗЕД.

Ідентифікація операцій саме як надання послуг має важливе значення, зокрема, для застосування норм, що регулюють оподаткування доходів нерезидентів (п. 141.4 ПКУ), у тому числі й «податком на репатріацію»*.

* Так досі в народі іменують податок на прибуток, що утримується з певних видів платежів, належних нерезидентам.

Адже згідно з п.п. «й» п.п. 141.1.4 ПКУ не підлягають оподаткуванню доходи нерезидентів у вигляді виручки чи інших видів компенсації наданих послуг (вартості товарів, виконаних робіт), наданих (виконаних, переданих) резиденту від нерезидента (постійного представництва), у тому числі вартості послуг з міжнародного зв’язку або міжнародного інформаційного забезпечення.

На відміну від ПДВшної сфери, «прибутковий» термін «послуги» — набагато вужчий і, як випливає навіть із самої його назви, не включає роботи.

На підставі згаданого визначення робимо висновок, що до послуг віднесено операції господарського, цивільно-правового характеру з надання послуг, надання права на користування або розпорядження товарами, у тому числі нематеріальними активами та іншими об’єктами власності, які не є товарами, за умови компенсації їх вартості, а також операції з безоплатного надання результатів послуг.

Продаж результатів послуг включає, зокрема, надання права на користування товарами за договорами оперативного лізингу (оренда), продажу, передачі права відповідно до авторських або ліцензійних договорів, а також інші способи передання об’єктів авторського права, патентів, знаків для товарів і послуг, інших об’єктів права інтелектуальної, у тому числі промислової, власності.

Як бачимо, дефініції «постачання/продажу послуг» для цілей цих двох податків суттєво відрізняються. Майте це на увазі і не плутайте ці терміни при оподаткуванні операцій з постачання/продажу-реалізації послуг як нерезидентам, так і нерезидентами. Ну і (звісно) — у всіх інших ситуаціях ☺.

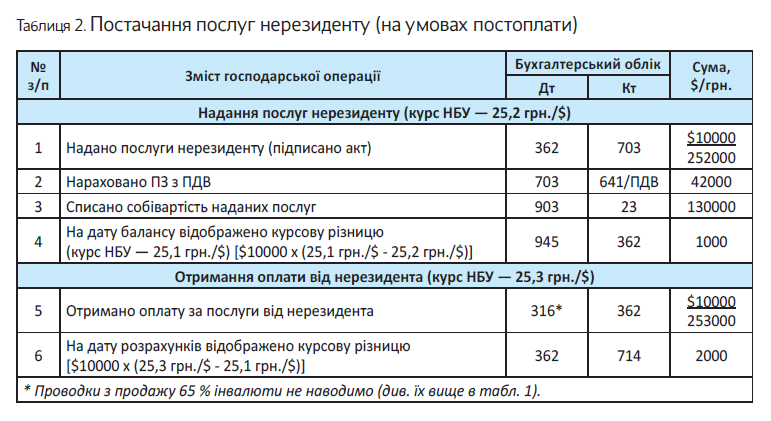

ЗЕД-ПДВ за послугами нерезиденту та від нерезидента

Тема обліку в ЗЕД містить чимало проблемних питань. Однак навряд чи якесь із них може зрівнятися з ПДВ-обліком за різноманітністю ситуацій, які потребують пояснення. Тож «пристебніть паски безпеки», бо ми вже вирушаємо в подорож «американськими гірками» ПДВ-обліку «нерезидентських» послуг!

Максим Нестеренко, податковий експерт

Почнемо з основного. У тому випадку, коли однією зі сторін договору з постачання послуг є нерезидент, надважливим є питання про місце постачання послуг. Тож почнемо саме з цього питання.

Місце постачання послуг

Питання про місце постачання тих чи інших послуг у взаємовідносинах з нерезидентом є визначальним для ПДВ-обліку. Основний принцип полягає в тому, що ПДВ обкладаються виключно ті послуги, місце постачання яких визначено на митній території України.

Відповідно ті послуги, для яких місце постачання послуг розташоване за межами митної території України, не є об’єктом оподаткування ПДВ. А отже, для таких послуг не стоятиме питання ані про дату податкових зобов’язань, ані про податкову накладну, ані про інші питання, пов’язані з ПДВ-оподатковуваними операціями.

Місце постачання послуг визначається згідно зі ст. 186 ПКУ. Для більшої наочності і стислості відобразимо правила, за якими визначається місце постачання, у таблиці.

Місце постачання послуг згідно зі ст. 186 ПКУ

| Місцем постачання послуг є | Послуги |

| місце реєстрації постачальника | для всіх послуг, крім операцій, зазначених у пп. 186.2, 186.3 ПКУ |

| місце фактичного постачання послуг | для послуг, зазначених у п.п. 186.2.1 ПКУ |

| фактичне місцезнаходження нерухомого майна | для послуг, зазначених у п.п. 186.2.2 ПКУ |

| місце фактичного надання послуг | для послуг, зазначених у п.п. 186.2.3 ПКУ |

| місце реєстрації (або місце постійного чи переважного проживання) отримувача послуг | для послуг, зазначених у п. 186.3 ПКУ |

Зверніть увагу! Ви НЕ МОЖЕТЕ на свій розсуд застерігати місце постачання послуг у договорі з нерезидентом. Місце постачання визначається згідно з ПКУ.

Як ми вже сказали, послуги з місцем постачання за межами митної території України не є об’єктом обкладення ПДВ. Тож питання про ПДВ-облік виникають перш за все для тих послуг, які постачаються на митній території України. Саме про ці послуги ми здебільшого і будемо говорити нижче.

Момент, коли виникають податкові зобов’язання

Отже, ми визначили, що місце постачання послуг розташоване на митній території України. Це означає, що операція обкладатиметься ПДВ і на неї потрібно нараховувати податкові зобов’язання. Але на яку дату потрібно це робити? Давайте подивимося!

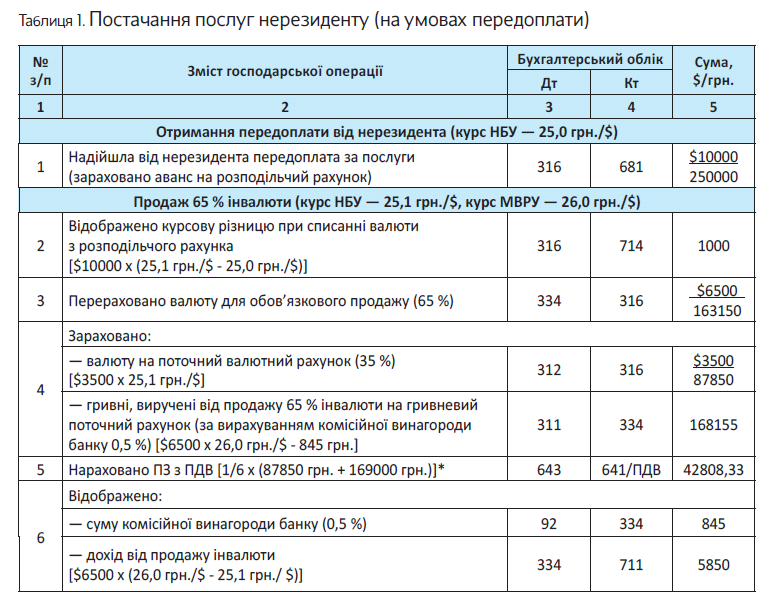

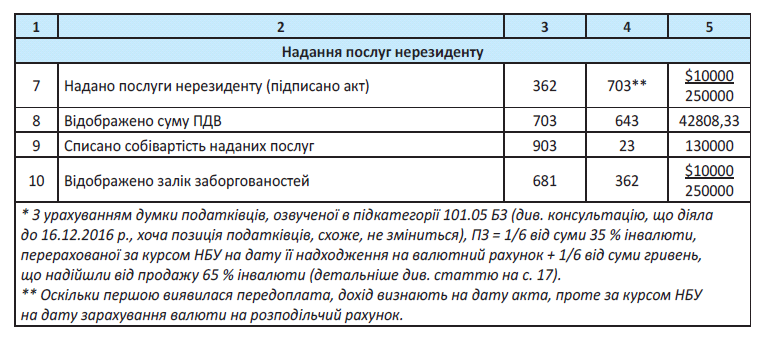

Послуги, НАДАНІ нерезиденту. Для ПДВ-оподатковуваних послуг, які надаються резидентом нерезиденту, дата податкових зобов’язань визначається в загальному порядку — за правилом першої події (п. 187.1 ПКУ).

Інакше кажучи, для таких послуг податкові зобов’язання з ПДВ виникають:

(1) або на дату зарахування коштів від нерезидента, які надійшли як оплата послуг;

(2) або на дату оформлення документа, що засвідчує факт постачання послуг нерезиденту

Цей висновок є справедливим як для послуг, місце постачання яких визначається за загальним правилом (див. консультацію із БЗ, підкатегорія 101.09, лист ДФСУ від 14.11.2016 р. № 24498/6/99-99-1503-02-15 і лист ГУ ДФС у м. Києві від 05.10.2015 р. № 15225/10/26-15-15-01-18), так і для послуг, щодо яких існують окремі правила, за якими визначається місце їх постачання (див. листи ДФСУ від 03.11.2015 р. № 23370/6/99-99-19-03-02-15 і від 22.12.2015 р. № 27466/6/99-99-19-03-02-15).

При цьому зауважте: оплата від нерезидента за надані йому послуги надходитиме в іноземній валюті. Тому 65 % валютної виручки підлягають обов’язковому продажу. Відтак постає запитання: на яку дату виникають податкові зобов’язання, якщо першою подією є оплата послуг нерезидентом? Податківці відповідають на це запитання вже традиційним міркуванням: ПДВ-зобов’язання виникають окремо для 65 % проданої валютної виручки і окремо для решти 35 %. Для 35 % валютної виручки податкові зобов’язання виникають на дату надходження коштів на валютний рахунок. Ці валютні кошти перераховуються у національну валюту за курсом НБУ саме на дату такого надходження. Щодо решти валютної виручки (тієї, яку було продано), то для неї податкові зобов’язання виникають на дату, коли гривні від продажу валютної виручки надходять на поточний рахунок (див. консультацію із БЗ, підкатегорія 101.05)*.

* З формальних причин ця БЗ з 16.12.2016 р. втратила силу. Однак навряд чи податківці поміняли свою думку.

Що ж до бази оподаткування, то про неї скажемо нижче.

На дату першої події резидент — платник ПДВ складає податкову накладну і реєструє її в ЄРПН. Така податкова накладна складається з типом причини «02» (як на неплатника ПДВ). Такої ж думки дотримуються і податківці у своїх усних роз’ясненнях. Відповідно у заголовній частині цієї податкової накладної у полі, призначеному для найменування покупця, зазначаємо «Неплатник», а у полі, призначеному для ІПН покупця, — «100000000000» (п. 12 Порядку № 1307).

У декларації з ПДВ операція з постачання ПДВоподатковуваних послуг нерезиденту відображається в «загальному» рядку 1.1 і розшифровується у розділі І додатка Д5 як «Інші» у рядку, призначеному для умовного ІПН «100000000000».

Що ж до «необ’єктних» послуг, наданих нерезиденту (тих, у яких місце постачання за межами митної території України), то при їх постачанні податкова накладна не складається. А обсяг постачання за такими послугами (теж на дату «першої події») зазначається у рядку 5 декларації і у спеціальній таблиці додатка Д6.

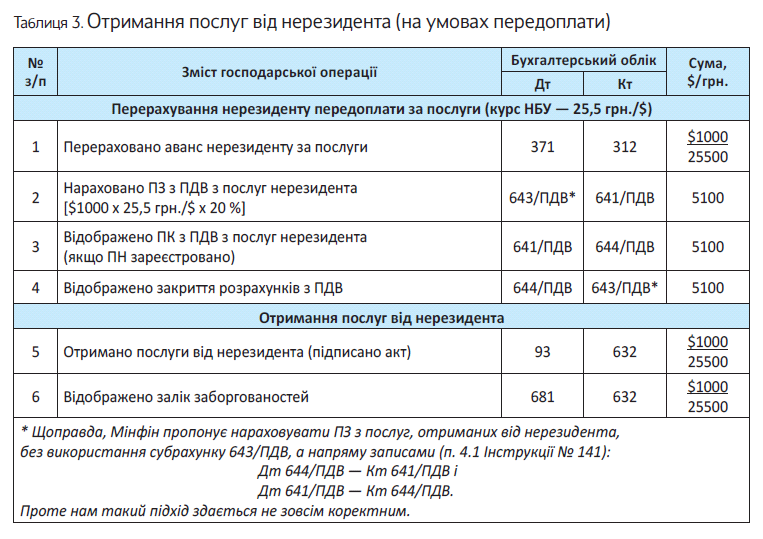

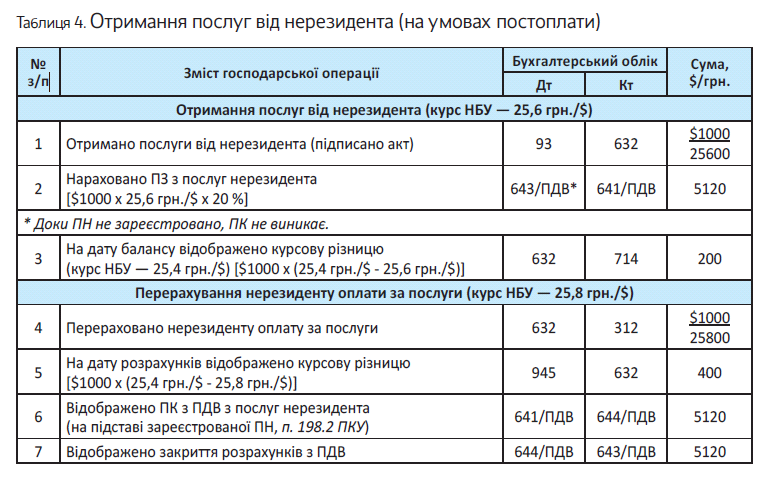

Послуги, ОТРИМАНІ від нерезидента. Особою, відповідальною за нарахування та сплату ПДВ у разі постачання послуг нерезидентами (якщо місце постачання послуг розташоване на митній території України), є отримувач послуг (п. 180.2 ПКУ).

Для послуг, отриманих від нерезидента, місце постачання яких розташоване на митній території України, існують спеціальні правила ПДВ-обліку.

Ці правила встановлено п. 187.8 ПКУ. Згідно із зазначеною нормою податкові зобов’язання виникають:

(1) або на дату списання коштів з банківського рахунка платника в оплату послуг нерезиденту;

(2) або на дату оформлення документа, що засвідчує факт постачання послуг нерезидентом

Податкові зобов’язання виникають на дату тієї із двох зазначених подій, яка відбулася раніше (див. також лист ДФСУ від 14.11.2016 р. № 24491/6/9999-15-03-02-15).

На дату ПДВшної події платник ПДВ — отримувач послуг від нерезидента — складає податкову накладну і реєструє її в ЄРПН (п. 208.2 ПКУ)

Якщо така податкова накладна зареєстрована в ЄРПН, то вже на дату складання вона дає отримувачу послуг право на податковий кредит (п. 198.2 ПКУ). При цьому якщо послуги в нерезидента придбані для використання в неоподатковуваних чи негосподарських операціях — податковий кредит слід компенсувати податковими зобов’язаннями згідно з п. 198.5 ПКУ. Причому податківці вважають, що нараховувати такі зобов’язання слід безпосередньо на дату придбання послуг у нерезидента (див. консультацію із БЗ, підкатегорія 101.20). На нашу думку, останній висновок із ПКУ не випливає, і отримувач послуг цілком може нарахувати «компенсаційні» податкові зобов’язання у зведеній податковій накладній на кінець ПДВ-періоду, у якому було придбано послуги. Ну, а якщо про «негосподарське» чи «неоподатковуване» використання послуг стало відомо не одразу, «компенсаційні» податкові зобов’язання за придбаними послугами слід нараховувати у ПДВ-періоді їх «неоподатковуваного» чи «негосподарського» використання.

Зауважте: якщо податкову накладну, складену на підставі п. 208.2 ПКУ, зареєстровано з порушенням строків, податковий кредит відображається у періоді, коли податкову накладну зареєстровано в ЄРПН, але не пізніше ніж через 365 календарних днів з дати складення накладної або в межах 1095 днів шляхом подання уточнюючого розрахунку (див. консультації із БЗ, підкатегорії 101.14, 101.20 і лист ДФСУ від 27.11.2015 р. № 25331/6/99-99-19-03-02-15). Причому цей податковий кредит не коригується навіть у тому випадку, якщо постачальник-нерезидент списав заборгованість із наданих, але не оплачених резидентом послуг! Принаймні так заявляють податківці у своїй консультації із БЗ, підкатегорія 101.07.

У декларації з ПДВ послуги від нерезидента, місце постачання яких розташоване на митній території України, відображаються у спеціально відведених рядках. Податкові зобов’язання, нараховані згідно з п. 187.8 ПКУ, відображаються у рядку 6 декларації з ПДВ. У додатку Д5 такі податкові зобов’язання не розшифровуються. Про це говорить і форма декларації, і форма, власне, додатка Д5.

Натомість податковий кредит при придбанні у нерезидента ПДВ-оподатковуваних послуг відображається у рядку 11.4 декларації. Цей податковий кредит у додатку Д5 також не розшифровується.

І кілька слів щодо «неоподатковуваних» послуг, отриманих від нерезидента. Послуги, придбані у нерезидента, місце постачання яких розташоване за межами митної території України, у декларації не відображаються. Такої ж думки дотримуються і податківці (див. консультацію із БЗ, підкатегорія 101.20).

База оподаткування

Ясна річ, що база оподаткування може визначатися тільки у тих випадках, коли місце постачання послуг розташоване на митній території України. В іншому випадку об’єкт (а значить, і база оподаткування) — відсутні.

Послуги, НАДАНІ нерезиденту. Для ПДВ-об’єктних послуг, наданих нерезиденту, база оподаткування визначається за загальним правилом згідно з п. 188.1 ПКУ. Тобто базою оподаткування таких послуг є договірна вартість з урахуванням загальнодержавних податків та зборів. При цьому до складу договірної вартості включаються будь-які суми коштів (або вартість матеріальних і нематеріальних активів), що передаються платнику безпосередньо покупцем-нерезидентом або через будь-яку третю особу у зв’язку з компенсацією вартості послуг. Натомість не уключаються до бази оподаткування фінансово-господарські санкції за невиконання умов договору (штраф, пеня, неустойка, інфляційні тощо).

Зазвичай договірна вартість за послугами, які надаються нерезиденту, визначена в іноземній валюті. А яким чином визначити її в національній валюті? Так от, база оподаткування (договірна вартість) має бути перерахована у національну валюту за курсом НБУ на дату, коли виникають податкові зобов’язання з ПДВ. Тобто на ту дату, яку визначено згідно з правилами п. 187.1 ПКУ (з урахуванням роз’яснень, наданих у консультації із БЗ, підкатегорія 101.05, про що ми вже говорили вище).

Інакше кажучи, якщо у вас першою подією була оплата від нерезидента, то за курсом НБУ буде перераховуватися лише 35 % вашої виручки (та її частина, яка надійшла на ваш валютний рахунок). Саме для цієї частки ви і будете визначати базу оподаткування у гривнях, орієнтуючись на курс НБУ на дату, коли іноземна валюта «зайшла» на ваш інвалютний рахунок. Для решти виручки базу оподаткування в гривнях буде визначено тим, скільки національної валюти надійшло від обов’язкового продажу 65 % інвалютної виручки. Принаймні на це орієнтує БЗ 101.05. Якщо ж першою подією було надання послуг нерезиденту, така проблема не виникає: ви просто визначаєте базу оподаткування виходячи з курсу НБУ на дату оформлення документа, який засвідчує постачання послуг нерезиденту.

В обох випадках важливо пам’ятати, що ПДВ у цьому випадку вам потрібно «витягнути зсередини» — із вартості послуг, а формувати ціну як і у внутрішньоукраїнських договорах — у т. ч. ПДВ. Наприклад, якщо ви надали нерезиденту послуги на суму, еквівалентну 9600 грн. (після перерахунку за курсом НБУ на дату надання послуг), сума ПДВ становитиме 1600 грн. А якщо ви отримали від нерезидента попередню оплату за послуги, яка уключає:

10000 грн., отриманих від продажу 65 % валютної виручки, і еквівалент 6500 грн. (після перерахунку за курсом НБУ на дату, коли 35 % валютної виручки зайшло на валютний рахунок), то сума ПДВ становитиме 2750 грн. Але тут врахуйте — якщо банк утримує комісійну винагороду з отриманих сум, то її не потрібно виключати з бази оподаткування (адже тут відбувається свого роду залік).

Якщо ж послуги нерезиденту надаються безоплатно — база обкладення ПДВ визначатиметься на рівні мінбази (п. 188.1 ПКУ). Про це — у наступному підрозділі статті.

Послуги, ОТРИМАНІ від нерезидента. Для ПДВ-об’єктних послуг, отриманих від нерезидента, база оподаткування визначається спеціальним п. 190.2 ПКУ. Цією нормою визначено, що

базою оподаткування є договірна (контрактна) вартість таких послуг з урахува ням податків та зборів, за в нятком ПДВ

Ця вартість перераховується в національну валюту за курсом НБУ на дату виникнення податкових зобов’язань (її визначено згідно з п. 187.8 ПКУ). Зауважте: якщо нерезидент у зв’язку з постачанням вам послуг сплатив у своїй країні певні податки і збори і їх уключено до договірної вартості, — суми цих податків і зборів також уключаються у вас до бази оподаткування (див. консультацію із БЗ, підкатегорія 101.26).

Важливо: ПДВ ви маєте нарахувати на зазначену базу оподаткування «ззовні» (а не «витягнути» із суми, сплаченої постачальнику, як при звичайному придбанні). Наприклад, база оподаткування становить еквівалент 12000 грн. (після перерахунку за курсом НБУ на дату ПДВ-зобов’язань згідно з п. 187.8 ПКУ). У такому випадку сума ПДВ становитиме 2400 грн. (12000 грн. х 20 % : 100 %), а не 2000 грн.

Якщо послуги від нерезидента отримано безоплатно, база їх оподаткування визначається виходячи із звичайних цін на такі послуги (без урахування ПДВ). Про це прямо говорить спеціальний п. 190.2 ПКУ.

Мінбаза і «нерезидентські» послуги

Невід’ємною частиною ПДВ-обліку наразі є мінімальна база оподаткування. Як вона «проявляється» у обліку «нерезидентських» послуг — подивимося просто зараз.

Послуги, НАДАНІ нерезиденту. Для таких послуг діє загальне правило визначення мінбази, встановлене п. 188.1 ПКУ. Тобто

для послуг, які постачаються нерезиденту, база оподаткування не може бути нижче ціни придбання, а для сам стійно виготовлених послуг — не може бути нижче звичайних цін

Тобто якщо послуги постачаються нерезиденту безоплатно, база оподаткування ПДВ для такого постачання встановлюється на рівні ціни придбання або звичайних цін. Якщо ж постачання здійснюється за плату, але на рівні, нижчому ніж мінбаза, ПДВ донараховують до рівня мінбази. Аналогічним чином питання мінбази при постачанні ПДВ-оподатковуваних послуг нерезиденту розглядають податківці.

Якщо ж ідеться про постачання нерезиденту послуг, місце постачання яких розташоване за межами митної території України, то така операція, як ми вже знаємо, не є об’єктом оподаткування. А це означає, що і правило мінбази згідно з п. 188.1 ПКУ до таких операцій не застосовується (див. лист ДФСУ від 27.11.2015 р. № 25387/6/9999-19-03-02-15).

Послуги, ОТРИМАНІ від нерезидента. Безпосередньо при придбанні послуг у нерезидента питання мінбази не виникає. Адже правило мінбази згідно з п. 188.1 ПКУ поширюється виключно на операції з постачання послуг і не стосується операцій з їх придбання.

Єдиний випадок, коли ПКУ встановлює своєрідну «мінбазу» для послуг, отриманих від нерезидента, — це безоплатне отримання таких послуг.

У такому випадку база оподаткування визначається виходячи із звичайних цін (п. 190.2 ПКУ). В усіх інших випадках базою оподаткування є договірна вартість. Навіть якщо послуги у нерезидента придбано за ціною, яка нижче рівня звичайних цін, донараховувати податкові зобов’язання не потрібно.

Податківці також погоджуються з цим у своїх усних роз’ясненнях.

Що стосується подальшого постачання придбаних у нерезидента послуг на митній території України, то тут діятиме загальне правило визначення мінбази згідно з п. 188.1 ПКУ. Тобто мінбаза встановлюється на рівні не нижче ціни придбання послуг.

А от якщо послуги, придбані у нерезидента, уключаються до собівартості товарів (робіт, послуг), які резидент згодом постачатиме на митній території України, ситуація трохи інша. А саме: мінбаза визначатиметься вже на рівні звичайних цін самостійно виготовленої продукції (робіт, послуг), до собівартості яких уключено придбані у нерезидента послуги.

Ремонтні послуги, надані нерезиденту

Ситуація, коли резидент надає нерезиденту послуги з ремонту, потребує окремого розгляду.

Для таких послуг місце постачання визначається на митній території України (п.п. «г» п.п. 186.2.1 ПКУ). Отже, такі операції є об’єктом оподаткування ПДВ.

А за якою ставкою мають оподатковуватися такі послуги? ПКУ дає нам відповідь і на це запитання.

Послуги, що передбачають роботи з рухомим майном, попередньо ввезеним на митну територію України для виконання таких робіт та вивезеним за межі митної території України платником, що виконував такі роботи, або отримувачем — нерезидентом, підлягають оподаткуванню ПДВ за ставкою 0 % (п.п. «б» п.п. 195.1.3 ПКУ). Аналогічного висновку доходять також і податківці (див. консультацію із БЗ, підкатегорія 101.09).

Причому зауважте: у попередні роки податківці говорили, що нульова ставка для послуг з ремонту рухомого майна, ввезеного на митну територію України для такого ремонту, застосовується лише на дату вивезення цього рухомого майна після ремонту за межі митної території України.

На нашу думку, підстав для такого підходу немає: для зазначених послуг датою виникнення податкових зобов’язань буде дата першої події (п. 187.1 ПКУ)

На цю ж дату складатиметься і податкова накладна. Тобто застосовуватиметься загальне правило оподаткування послуг, наданих нерезиденту.

Насамкінець зауважимо: для вашого ПДВ-обліку не має жодного значення, чи є ваш контрагент-нерезидент юридичною або фізичною особою. Ясна річ, ми «за замовчуванням» мали на увазі перш за все ситуацію, коли вашим контрагентом є юрособа. Але і у випадку з фізособою ваш ПДВ-облік буде таким самим.

Ну що ж, як бачите, ПДВ-облік «нерезидентських» послуг — справа доволі непроста. Але гадаємо, що тепер ви у ній розібралися. Тож найкрутіші «віражі» нашої подорожі ПДВ-обліком «нерезидентських» послуг вже позаду. Зробимо невеличку зупинку і більш детально розглянемо ще деякі питання із зазначеної теми.

Податкова накладна на послуги від нерезидента

У попередньому матеріалі ми вже згадували про податкову накладну, яка складається отримувачем послуг від нерезидента. Зараз приділимо їй особливу увагу.

Максим Нестеренко, податковий експерт

Податкова накладна, про яку ми зараз будемо говорити, складається у одному-єдиному випадку. А саме: коли платник ПДВ придбаває у нерезидента послуги, місце постачання яких розташоване на митній території України.

Головна особливість цієї податкової накладної в тому, що вона складається отримувачем послуг від нерезидента. Таке правило встановлене п. 208.2 ПКУ, і це дійсно єдиний випадок, коли податкову накладну складає не продавець, а покупець. Він же і реєструє цю незвичайну накладну в ЄРПН. Причому в такого покупця зазначена податкова накладна одночасно і фіксує податкові зобов’язання (абзац третій п. 187.8 ПКУ), і є підставою відобразити податковий кредит (абзац четвертий п. 198.2 ПКУ; п.п. «г» п. 201.11 ПКУ). От вже ж дійсно: феномен, так феномен ☺.

Про дату, на яку відображаються у складі ПДВзобов’язань і кредиту суми ПДВ, відображені у цій накладній, ми вже говорили в попередній статті, тому повторюватися не будемо. Натомість скажемо кілька слів про особливості ЄРПН-реєстрації цієї накладної.

Строк реєстрації такої накладної загальновстановлений — протягом 15 календарних днів, наступних за датою виникнення податкових зобов’язань

Штрафи за несвоєчасну ЄРПН-реєстрацію такої накладної не застосовуються (див. також лист ДФСУ від 28.12.2015 р. № 27879/6/99-99-19-03-0215). Причому якщо платник вчасно зареєструє таку накладну в ЄРПН, податкові зобов’язання і податковий кредит буде відображено не просто в одному ПДВ-періоді, а однією і тією самою датою (див. також консультацію із БЗ, підкатегорія 101.20 і лист ДФСУ від 29.06.2016 р. № 14156/6/99-99-15-03-0215). Тому зазначена операція у підсумку матиме нульовий вплив на реєстраційний ліміт — його буде спочатку зменшено на суму ПДВ, а потім — на цю ж саму суму збільшено (п. 2001.3 ПКУ).

Іноді наші читачі на «гарячій лінії» запитують: чи означає це, що для ЄРПН-реєстрації такої накладної можна мати «нульовий» реєстраційний ліміт? На жаль, ні. Адже податковий кредит за нашою накладною можна відобразити лише після її реєстрації в ЄРПН. А для такої реєстрації вам потрібно, аби сума вашого ліміту була не менше суми ПДВ у накладній. Тільки після того як ви накладну зареєструєте і інформація про це надійде в СЕА*, «нерезидентський» податковий кредит збільшить реєстраційний ліміт — по суті, відновить його у тій самій сумі, що і до реєстрації нашої особливої накладної.

* Саме таку хронологію подій визначає консультація із БЗ, підкатегорія 101.08.

Тож фактично реєстрація податкової накладної на послуги, отримані від нерезидента, потребує позитивного реєстраційного ліміту, як і у випадку з будь-якою іншою податковою накладною. Якщо у вас не вистачає ліміту, або є більш нагальні для реєстрації податкові накладні, ви, звичайно, можете відкласти ЄРПН-реєстрацію «нерезидентської» накладної, не турбуючись про штрафи. Але тоді податкові зобов’язання ви все одно відобразите у періоді придбання послуг, а от відображення податкового кредиту доведеться відкласти.

На щастя,ви можете спокійнісінько дочекатися зручного моменту для реєстрації накладної (в межах 180 днів, які даються на ЄРПН-реєстрацію). Після цього податковий кредит можна відобразити у періоді реєстрації накладної або в будь-якому наступному періоді (з урахуванням строку 365 днів з дати складання податкової накладної). Більше того, податковий кредит можна відображати навіть після 365-денного строку (в межах 1095 днів) — через подачу уточнюючого розрахунку (див. консультації із БЗ, підкатегорії 101.14, 101.20 і лист ДФСУ від 27.11.2015 р. № 25331/6/99-99-19-03-02-15).

Водночас зауважте: податківці наполягають на тому, що уточнюючий розрахунок потрібно подавати саме до того ПДВ-періоду, коли вперше виникло право на податковий кредит (див. консультацію із БЗ, підкатегорія 101.14). На нашу ж думку, подавати такий розрахунок можна до будь-якого ПДВ-періоду, який вписується у 365-денний строк.

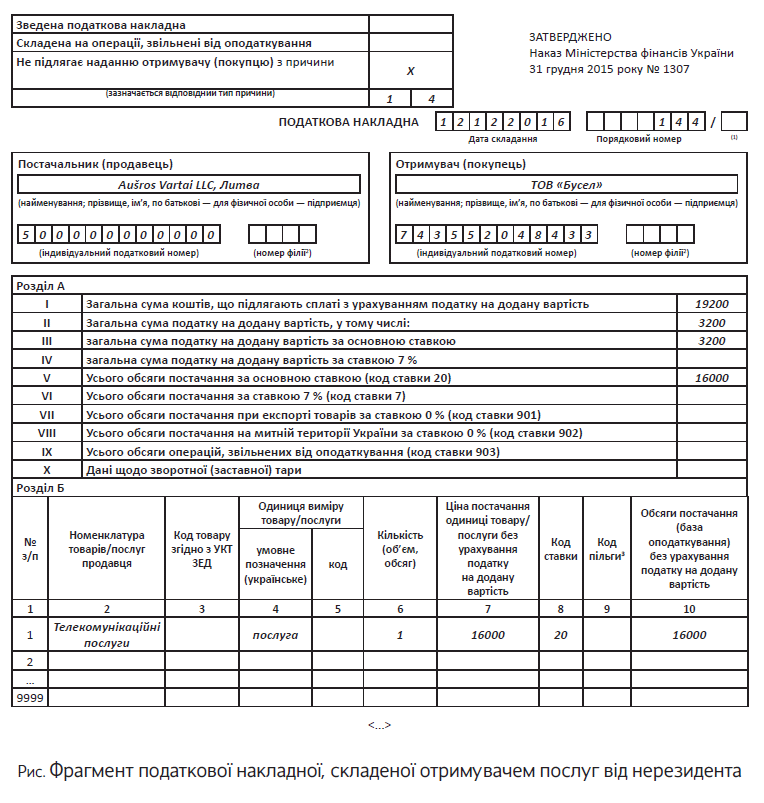

Порядок заповнення податкової накладної, складеної згідно з п. 208.2 ПКУ, має низку характерних особливостей. Наведемо ці особливості у таблиці.

Особливості складання податкової накладної на послуги від нерезидента

| Назва реквізиту накладної | Що зазначається |

| «Не підлягає наданню отримувачу (покупцю)» | Зазначається тип причини «14» — складена отримувачем (покупцем) послуг від нерезидента (п. 8 Порядку № 1307) |

| «Постачальник (продавець)» | Зазначається найменування (П. І. Б.) нерезидента та через кому — країна, в якій зареєстрований продавець (нерезидент) (п. 12 Порядку № 1307). Найменування нерезидента зазначається державною (українською) мовою, а в разі неможливості перекладу допускається зазначати найменування нерезидента іноземною мовою (див. консультацію із БЗ, підкатегорія 101.17) |

| «Індивідуальний податковий номер постачальника (продавця)» | Зазначається умовний ІПН «500000000000» (п. 12 Порядку № 1307) |

| «Отримувач (покупець)» | Зазначається найменування платника, який складає накладну (п. 12 Порядку № 1307) |

| «Індивідуальний податковий номер отримувача (покупця)» | Зазначається ІПН платника, який складає накладну (п. 12 Порядку № 1307) |

Решта реквізитів податкової накладної заповнюються без особливостей. Підтверджують це також і податківці у своїй консультації із БЗ, підкатегорія 101.17. І тепер настав час закріпити наші знання про податкову накладну, складену отримувачем послуг від нерезидента, на практичному прикладі (див. с. 24).

Як бачите, нічого складного і страшного у «нерезидентській» податковій накладній немає. Тож рухаємося далі!

Висновки

- Податкова накладна при отриманні ПДВ-оподатковуваних послуг від нерезидента складається і реєструється у ЄРПН отримувачем послуг.

- Така податкова накладна фіксує податкові зобов’язання з ПДВ при придбанні послуг у нерезидента, а у разі реєстрації в ЄРПН дає право на податковий кредит.

- Найменування нерезидента у такій податковій накладній має зазначатися державною (українською) мовою, а у разі неможливості перекладу — іноземною.

Неплатники теж платять ПДВ з послуг від нерезидента

У попередньому матеріалі ми говорили про ПДВ з послуг, отриманих від нерезидента, який нараховує платник ПДВ. Але виявляється, що і неплатник, який «має справу» з такими послугами, не буде вільним від ПДВшного обов’язку. Тож зараз звертаємо вашу увагу саме на таку ситуацію.

Максим Боголюбенко, податковий експерт

Одразу зауважимо основне: будемо говорити виключно про ті випадки, коли місце постачання послуг, отриманих від нерезидента, знаходиться на митній території України. Виходить, що і неплатникам ПДВ знадобиться вивчити ст. 186 ПКУ… Крім того, послуга, отримана від нерезидента, повинна «по суті» бути об’єктом оподаткування ПДВ. Тому, якщо ви отримуєте від нерезидента послуги, зазначені у ст. 196 ПКУ, вас нижчевикладене, на нашу думку, також не стосується.

Коли неплатник стає платником

Отже, аби неплатник ПДВ, який отримує послуги від нерезидента, потрапив у «тенета» ПДВ-зобов’язань, повинно виконуватися дві умови: (1) операція з постачання послуг має бути ПДВ-оподатковуваною; (2) місце постачання послуг має знаходитися на митній території України.

Ми вже знаємо, що у випадку, коли місце постачання послуг, отриманих від нерезидента, знаходиться на митній території України, саме отримувач послуг є відповідальним за нарахування та сплату ПДВ (п. 180.2 ПКУ; п. 7 розд. І Порядку № 21). А тепер найцікавіше:

отримувач ПДВ-оподатковуваних послуг від нерезидента зобов’язаний нарахувати і сплатити ПДВ з таких послуг незалежно від того, чи є він платником ПДВ

Аналогічного висновку доходять також податківці (див. лист ДФСУ від 03.10.2016 р. № 21407/6/9999-15-03-02-15). Це правило стосується усіх суб’єктів господарювання: і тих, які не зареєстровані платниками ПДВ, бо не «дотягують» до критеріїв обов’язкової ПДВ-реєстрації, а добровільно реєструватися не хочуть; і єдиноподатників-безПДВшників, які свідомо відмовилися від сплати ПДВ, обравши «безПДВшну» ставку єдиного податку, і узагалі будь-яких суб’єктів господарювання. Так-так, хоча формально п. 208.1 ПКУ говорить про правила оподаткування в разі постачання нерезидентом послуг юридичній особі, податківці стверджують, що аналогічним чином повинен діяти також і ФОП — неплатник ПДВ (див. консультацію із БЗ, підкатегорія 101.26).

Щодо надавача послуг теж не все так просто. Згідно з п. 208.1 ПКУ ідеться про випадки, коли послуги постачає нерезидент. Але податківці роз’яснюють, що абсолютно ідентична ситуація складається і в тому випадку, коли послуги резиденту-неплатнику постачає постійне представництво нерезидента, не зареєстроване в Україні як платник ПДВ. Про це говорять щонайменше дві консультації із БЗ, підкатегорія 101.26. Тож неплатнику — отримувачу послуг від такого представництва теж не слід забувати про податкові зобов’язання з ПДВ. Більше того, під оподаткування підпадають і послуги, що надаються нерезидентом — звичайною фізособою.

Але це ще не все! Неплатник, який отримав від нерезидента ПДВ-оподатковувані послуги, прирівнюється до платника ПДВ для цілей розд. V ПКУ щодо сплати ПДВ, стягнення податкового боргу та притягнення до відповідальності за правопорушення у сфері оподаткування (пп. 208.5 і 180.3 ПКУ). Тож він зобов’язаний нарахувати податкові зобов’язання з ПДВ на отримані від нерезидента послуги.

Податкові зобов’язання неплатник-резидент нараховує виходячи з договірної вартості таких послуг з урахуванням податків та зборів, за винятком ПДВ (якщо послуги у нерезидента придбано) або виходячи зі звичайної ціни послуг (якщо послуги отримано від нерезидента безоплатно) (п. 190.2 ПКУ). При цьому база оподаткування може також

уключати податки і збори, сплачені нерезидентом у своїй країні у зв’язку з наданням послуг неплатнику-резиденту. За умови, що такі податки і збори нерезидент уключає до договірної вартості (див. консультацію із БЗ, підкатегорія 101.26).

Податкові зобов’язання виникатимуть на ту саму дату, що і для платника ПДВ: (1) або за датою списання коштів на користь нерезидента в оплату послуг; (2) або за датою оформлення документа, що підтверджує факт надання послуг (п. 187.8 ПКУ).

Але ж неплатник ПДВ не має права складати податкові накладні*. Яким же чином він може нарахувати і сплатити ПДВ із отриманих ним послуг? Для цього неплатнику доведеться подати спеціальний Розрахунок податкових зобов’язань, нарахованих отримувачем послуг, не зареєстрованим як платник податку на додану вартість, які постачаються нерезидентами, у тому числі їх постійними представництвами, не зареєстрованими платниками податків, на митній території України (п. 3 розд. І Порядку № 21). Далі будемо називати його просто Розрахунок.

* Та й не повинен цього робити (п. 208.4 ПКУ).

Форму зазначеного Розрахунку затверджено наказом Мінфіну від 28.01.2016 р. № 21 — тим самим, що і форму нині чинної декларації з ПДВ. І нехай вас не бентежить те, що у п. 208.4 ПКУ сказано, що цей Розрахунок подається у вигляді додатка до декларації. Насправді зазначений Розрахунок не є додатком до декларації з ПДВ і стоїть «особняком» як особлива і самостійна форма ПДВ-звітності (п. 8 розд. І Порядку № 21), для якої зроблено виняток щодо правил подання (п. 9 розд. І Порядку № 21). Отже,

Розрахунок подається до податкового органу без декларації з ПДВ

Аналогічної позиції дотримуються також податківці. Вони говорять, що у неплатника виникає обов’язок подати виключно Розрахунок (як самостійну форму ПДВ-звітності), жодним словом не обмовлюючись про декларацію з ПДВ (див. консультацію із БЗ, підкатегорія 101.26 і листи ДФСУ від 12.03.2016 р. № 5305/6/99-99-19-03-02-15 і від 05.05.2016 р. № 10097/6/99-99-15-03-02-15).

Такий Розрахунок подається тільки у разі наявності у неплатника операцій з отримання ПДВ-оподатковуваних послуг від нерезидента (п. 9 розд. ІІІ Порядку № 21). Тобто порожній Розрахунок у ПДВ-періодах, коли неплатник не придбаває у нерезидентів ПДВ-оподатковувані послуги, подавати не потрібно.

Порядок заповнення Розрахунку

Про заповнення Розрахунку Порядок № 21 говорить нам дуже скупо (пп. 1 і 2 розд. VII Порядку № 21). Тому про заповнення конкретних полів і граф Розрахунку доводиться здебільшого здогадуватися із його форми, а також натяків, що містяться у роз’ясненнях податківців. Наведемо у вигляді таблиці інформацію щодо деяких полів і граф Розрахунку, які можуть викликати запитання.

Заповнення Розрахунку

| Назва поля/графи Розрахунку | Що зазначається | |

| 1 | 2 | |

| Звітний (податковий) період | 02 | Зазначається ПДВ-період, у якому у неплатника виникли податкові зобов’язання (дата визначається згідно з п. 187.8 ПКУ). Оскільки податківці роз’яснюють, що Розрахунок подається у «місячний» строк, у цьому полі слід зазначати місяць, у якому виникли ПДВ-зобов’язання, і рік. У такому випадку наявність поля «квартал» виглядає у Розрахунку явно зайвою |

| Платник | 03 | Зазначається найменування підприємства (для юрособи) або П. І. Б. (для фізособи-підприємця) |

| 1 | 2 | ||

| Податковий номер платника податку | 031 | Поле заповнюють виключно юрособи. Зазначається код ЄДРПОУ підприємства | |

| Реєстраційний номер облікової картки платника податків або серія та номер паспорта | 032 | Поле заповнюють фізичні особи — підприємці. Тут підприємець — неплатник ПДВ відображає свій реєстраційний номер облікової картки. Якщо ж підприємець через свої релігійні переконання відмовився від такого реєстраційного номера, у цьому полі зазначаються серія та номер паспорта | |

| Податкова адреса | 04 | Зазначається місцезнаходження підприємства (для юрособи) або місце проживання (для фізособи-підприємця) (ст. 45 ПКУ). Крім того, у цьому полі зазначаються також поштовий індекс, телефон, факс та електронна пошта | |

| Розрахунок подається до | — | Зазначається найменування податкового органу, в якому отримувач послуг перебуває на обліку (п. 49.1 ПКУ) | |

| Нерезидент (постійне представництво нерезидента) | 2 | Зазначається найменування нерезидента, від якого неплатник ПДВ отримав ПДВ-оподатковувані послуги. На нашу думку, у цій графі доцільно через кому також зазначити країну нерезидента | |

| Договір про надання робіт/послуг | 3 | 4 | Зазначаються дата та номер договору, за яким передбачено, що неплатник ПДВ отримає від нерезидента ПДВ-оподатковувані послуги |

| Акт виконаних робіт/послуг | 5 | 6 | Зазначаються номер і дата акта — документа, який засвідчує факт надання послуг. Зверніть увагу: якщо у вас ПДВшною подією була передоплата нерезиденту — ці графи ви заповнювати не будете |

| Обсяг отриманих робіт/послуг | 7 | Зазначається обсяг отриманих від нерезидента послуг (без ПДВ). При цьому такий обсяг відображається у гривневому еквіваленті договірної вартості, визначеному за курсом НБУ | |

| Нарахована сума податку на додану вартість | 8 | Зазначається сума ПДВ у гривнях, нарахована неплатником на договірну вартість послуг. Зверніть увагу: ПДВ нараховується на базу оподаткування «ззовні», тобто становить 20 % договірної вартості | |

Як бачите, у складенні Розрахунку ніяких особливих труднощів бути не повинно.

Строки подання Розрахунку і сплати ПДВ

Відразу зауважимо:

подати Розрахунок потрібно у строк, передбачений для базового (місячного) ПДВ-періоду, а нараховані у ньому ПДВзобов’язання сплатити протягом 10 календарних днів після граничного строку його подання

Саме такого висновку доходять податківці у спеціальній консультації із БЗ, підкатегорія 101.26, посилаючись на строки подання ПДВ-декларації (п. 203.1 ПКУ) і сплати податкових зобов’язань, відображених у ній (п. 203.2 ПКУ). Тож нехай вас не турбує, що для Розрахунку в ПКУ немає спеціальних норм. Можете сміливо користуватися «деклараційними» строками, адже Розрахунок для неплатників ПДВ, по суті, замінює собою декларацію.

Тож у разі, якщо у вас виникла потреба нарахувати податкові зобов’язання згідно з пп. 208.4 і 208.5 ПКУ, вам потрібно скласти і подати Розрахунок протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця, в якому наявні операції з постачання послуг нерезидентами. Натомість суми ПДВ, зазначені у такому Розрахунку, підлягають сплаті протягом 10 календарних днів, що настають за останнім днем зазначеного 20-денного строку. Правило переносу строків (згідно з п. 49.20 ПКУ) для Розрахунку теж «працює». Податківці в уже загаданій вище консультації із БЗ, підкатегорія 101.26 доходять аналогічного висновку.

А якщо… не подавати і не платити?

Вище ми вже говорили, що отримувач послуг від нерезидента — неплатник ПДВ щодо сплати ПДВ, стягнення податкового боргу і притягання до відповідальності прирівнюється до платника (п. 208.5 ПКУ). До того ж Розрахунок є однією з форм звітності з ПДВ. Не подавши його або подавши несвоєчасно, ви неодмінно будете покарані в тому ж порядку, що і платник ПДВ. Чекайте на штраф згідно з п. 120.1 ПКУ у розмірі 170 грн. (1020 грн. — при повторному порушенні).

Якщо ж ви як отримувач оподатковуваних послуг від нерезидента затримаєте або взагалі не сплатите необхідну суму, то вам загрожують штрафні санкції, передбачені пп. 123.1 і 126.1 ПКУ. Так, затримка сплати задекларованої суми податкових зобов’язань:

— до 30 календарних днів (включно) — обійдеться вам у 10 % від суми погашених податкових зобов’язань, що перетворилися на податковий борг;

— понад 30 календарних днів — у 20 %.

За «самостійно знайдені» податківцями суми податкових зобов’язань вам доведеться викласти 25 % такої суми (або 50 % — якщо ви вже були спіймані за це протягом 1095 днів). А на додачу — ще й пеня згідно з п.п. 129.1.1 або п.п. 129.1.2 ПКУ у розмірі 120 % річних облікової ставки НБУ за кожний календарний день прострочення або за весь період заниження суми ПДВ (п. 129.4 ПКУ). Тож краще все-таки подати Розрахунок і заплатити ПДВ.

І не забувайте ще одну, надважливу річ:

для Розрахунку не передбачено жодного порядку виправлення помило

Ані Порядок № 21, ані власне форма Розрахунку не передбачають можливості подавати його як уточнюючий чи звітний новий. Тому якщо ви помилилися при заповненні Розрахунку — це вже невиправно /. Тож заповнюйте Розрахунок уважно, аби не було помилок. Особливу увагу приділіть сумі ПДВ. Адже якщо ви неправильно її розрахуєте і внаслідок цього буде недоплата до бюджету, ви одразу «попадаєте» на штрафні санкції, визначені п. 123.1 ПКУ. Тож будьте обережні!

Висновки