Книга: Позовна давність

Позовна давність

Строк позовної давності: «Я о прошлом теперь не мечтаю…»

Не секрет, що основою міцних, довірчих відносин між партнерами є дотримання домовленостей, у тому числі і строків проведення розрахунків або постачання товарів (робіт, послуг). Недотримання таких домовленостей призводить до виникнення заборгованості. І тут на перший план виходить строк позовної давності. Від нього чимало залежить в обліку. Але спершу треба розібратися, що він узагалі собою являє, як розраховується, коли закінчується. З цього й почнемо.

Олександр Голенко, податковий експерт

Позовна давність — це строк, у межах якого особа може звернутися до суду з вимогою про захист свого цивільного права або інтересу (ст. 256 ЦКУ).

Хоча це визначення досить конкретне, проте закінчення строку позовної давності не позбавляє учасників відносин статусу боржника і кредитора. Тому якщо боржник виконає зобов’язання після закінчення строку позовної давності, він не має права вимагати повернення виконаного (ч. 1 ст. 267 ЦКУ).

Крім того, ч. 2 ст. 267 ЦКУ надає особі право навіть після закінчення позовної давності подати позов до суду для захисту свого права або інтересу, а той, у свою чергу, зобов’язаний цей позов розглянути. Слід мати на увазі:

позовна давність застосовується судом тільки за заявою сторони у спорі, зробленою до винесення ним рішення

Причому пленум ВГСУ (постанова № 10) зазначає, що посилання сторони на закінчення позовної давності у процесі касаційного перегляду судового рішення такою заявою не вважається. А заявити в суді апеляційної інстанції про закінчення строку позовної давності сторона у спорі може, тільки якщо доведе, що подати таку заяву в першій інстанції було неможливо (зокрема, в ситуації, коли сторона не була належним чином повідомлена про місце і час розгляду справи місцевим госпсудом).

Найважливіше: закінчення строку позовної давності, про застосування якого заявлено стороною у спорі, є підставою для відмови в розгляді позову.

Водночас якщо причини пропуску позовної давності будуть визнані судом поважними, порушене право підлягає захисту (ч. 5 ст. 267 ЦКУ). До таких причин можна віднести обставини, що виникли незалежно від волі позивача і унеможливили його звернення за судовим захистом у період дії позовної давності.

Причому, як роз’яснює ВССУ в листі від 16.01.2013 р. № 10-70/0/4-13, заява про застосування позовної давності може бути розглянута, якщо вона подана під час розгляду в суді першої інстанції. Заява позивача про відновлення строку позовної давності не означає, що подана відповідачем заява про закінчення строку позовної давності є наслідком відмови в позові, якщо він обґрунтований. Якщо відповідач подав заперечення проти позову, пославшись на закінчення строку позовної давності, то зазначена заява є підтвердженням того, що відповідач зробив заяву про застосування позовної давності.

Як бачимо, застосувати позовну давність на власний розсуд суд не може, а її застосування у спорі можливо тільки за заявою сторін, що підтверджує і ВГСУ в п. 25 листа від 07.04.2008 р. № 01-8/211.

Відповідно до ст. 268 ЦКУ позовна давність не поширюється на вимоги:

1) пов’язані з порушенням особистих немайнових прав, крім випадків, установлених законом (наприклад, вимоги про право участі в товаристві, про захист честі, гідності або ділової репутації, про право бути зазначеним як автор твору);

2) вкладника до банку (фінансової установи) про видачу вкладу;

3) про відшкодування шкоди, завданої каліцтвом, іншим ушкодженням здоров’я або смертю, крім випадків завдання такої шкоди внаслідок недоліків товару, що є рухомим майном, у тому числі таким, що є складовою іншого рухомого чи нерухомого майна, включаючи електроенергію;

4) страхувальника (застрахованої особи) до страховика про здійснення страхової виплати (страхового відшкодування);

5) центрального органу виконавчої влади, що здійснює управління державним резервом, у частині виконання зобов’язань, що випливають із Закону України «Про державний матеріальний резерв» від 24.01.97 р. № 51/97-ВР;

6) в інших випадках, установлених законом.

Строк позовної давності

Відповідно до ч. 1 ст. 257 ЦКУ загальний строк позовної давності установлений у 3 роки. При цьому для окремих вимог сам ЦКУ або інші закони можуть установлювати спеціальний строк позовної давності — скорочений або триваліший. Наприклад, низка таких вимог наведена у ст. 258 ЦКУ. Так, згідно з частиною 2 цієї статті позовна давність в один рік застосовується, зокрема, до вимог:

1) про стягнення неустойки (штрафу, пені)*;

* А при стягненні сум збитків, завданих у зв’язку зі сплатою неустойки (штрафу, пені), застосовується загальна позовна давність (п. 3.2 постанови № 10).

2) про спростування недостовірної інформації, розміщеної в засобах масової інформації.

У цьому випадку позовна давність обчислюється з дня розміщення цих відомостей у засобах масової інформації або з дня, коли особа дізналася або могла дізнатися про ці відомості;

3) про переведення на співвласника прав та обов’язків покупця у разі порушення переважного права купівлі частки у праві загальної пайової власності (ст. 362 ЦКУ);

4) у зв’язку з недоліками проданого товару (ст. 681 ЦКУ);

5) про розірвання договору дарування (ст. 728 ЦКУ);

6) у зв’язку з перевезенням вантажу, пошти (ст. 925 ЦКУ);

7) про оскарження дій виконавця заповіту (ст. 1293 ЦКУ).

Зауважте: установлені законодавством строки позовної давності є мінімальними — це означає, що сторони мають право продовжити їх за письмовою домовленістю, а ось скоротити їх не можна (ст. 259 ЦКУ).

Умова про збільшення строку позовної давності може бути застережена як в укладеному сторонами договорі: купівлі-продажу, постачання, надання послуг тощо, — так і в окремому документі або в листах, телеграмах, телефонограмах та інших документах, якими обмінювалися сторони та які повинні однозначно свідчити про досягнення згоди сторін щодо збільшення строку позовної давності (п. 3.3 постанови № 10).

Початок і закінчення перебігу позовної давності

У загальному випадку початок перебігу строку позовної давності припадає на момент, коли особа дізналася або могла дізнатися про порушення свого права або про особу, яка його порушила (ч. 1 ст. 261 ЦКУ).

Як правило, таким моментом вважається день, що настає за граничною датою виконання зобов’язання, тобто день, з якого починається порушення цивільного права та інтересу особи (див. із цього приводу, наприклад , постанову ВГСУ від 08.07.2010 р. № 38/403*). На цю особливість слід звернути особливу увагу, оскільки поширеною є помилкова думка (можливо, вона ґрунтується на листі ВГСУ від 17.07.2012 р. № 01-06/928/2012, що взагалі-то тлумачить інші норми ЦКУ), що позовна давність повинна розраховуватися нібито з моменту виникнення зобов’язань. Насправді це не так.

* Див. тут: http://www.reyestr.court.gov.ua/Review/10357595.

Приклад 1. На підставі договору купівлі-продажу підприємство «А» перерахувало підприємству «Б» передоплату за товар 15.08.2016 р. За умовами договору товар має бути відвантажений не пізніше 22.08.2016 р. Якщо товар не відвантажено в установлений строк, позовна давність у цій ситуації починає відлічуватися за правилом, установленим ст. 253 ЦКУ, з 23.08.2016 р. і закінчується 23.08.2019 р.

Якщо договором чи іншим правочином визначено різні строки виконання окремих зобов’язань (наприклад, у зв’язку з поетапним виконанням робіт або з розстрочкою оплати), позовна давність обчислюється окремо щодо кожного з таких строків.

Утім, підприємства часто стикаються з ситуацією, коли строк виконання зобов’язань у договорі не встановлений або визначений моментом вимоги. Визначення моменту початку перебігу строку позовної давності в цьому випадку викликає запитання. З одного боку, логічно припустити, що

у такому разі перебіг строку позовної давності починається з дня, коли у кредитора виникає право пред’явити вимогу про виконання зобов’язання

Якщо боржнику надається пільговий строк для виконання такої вимоги, перебіг позовної давності починається із закінченням цього пільгового строку (ч. 5 ст. 261 ЦКУ).

Детальніше про це йдеться в ч. 2 ст. 530 ЦКУ. Так, якщо строк (дата) виконання боржником обов’язку не встановлено або визначено моментом пред’явлення вимоги, кредитор має право вимагати його виконання в будь-який час. У такій ситуації боржник зобов’язаний виконати такий обов’язок протягом 7 днів з дня пред’явлення вимоги, якщо обов’язок негайного виконання не випливає з договору або актів цивільного законодавства.

Таким чином, з норм ч. 2 ст. 530 ЦКУ і ч. 5 ст. 261 ЦКУ випливає таке: якщо в договорі конкретний строк виконання зобов’язань не зазначений або договір у письмовій формі не укладався, то строк позовної давності слід відлічувати з восьмого дня після пред’явлення кредитором боржнику вимоги про виконання зобов’язань за договором. За відсутності такої вимоги строк позовної давності перебіг не розпочне, а тому не мине ніколи (оскільки права кредитора не будуть порушені, доки він не звернеться до боржника з вимогою виконати зобов’язання, що не буде виконано у зазначений семиденний строк).

Утім у постанові № 10 пленум ВГСУ фактично дотримується нашої позиції. Так, у п. 4.2 зазначено: за зобов’язаннями, строк виконання яких не визначено або визначено моментом вимоги, перебіг позовної давності починається з дня, коли у кредитора виникає право пред’явити вимогу про виконання зобов’язання (абзац другий частини п’ятої ст. 261 ЦКУ). Тобто після закінчення:

— або передбаченого частиною другою ст. 530 ЦКУ семиденного строку з дня пред’явлення вимоги;

— або передбаченого іншим актом цивільного законодавства чи договором іншого пільгового строку, в який боржник повинен виконати зобов’язання.

Виняток із цього правила становлять випадки, коли із закону або з договору витікає обов’язок негайного виконання зобов’язання. У такому разі перебіг позовної давності розпочинається з дня пред’явлення вимоги кредитором.

Приклад 2. На підставі договору купівлі-продажу підприємство «А» відвантажило підприємству «Б» товар 08.08.2016 р., при цьому в договорі не зазначено строк виконання покупцем зобов’язання з оплати товару. Якщо кредитор пред’явив вимогу покупцю про оплату товару, наприклад, 15.08.2016 р., то покупець повинен був виконати її протягом 7 днів, тобто до 23.08.2016 р. При невиконанні зобов’язання вже з 23.08.2016 р. почав відлічуватися строк позовної давності, що закінчиться 23.08.2019 р.

З іншого боку, суди часто вважають, що зобов’язання за загальним правилом повинні виконуватися негайно (якщо інше пряме не передбачено договором/законом). Причому незалежно від пред’явлення вимоги кредитором. Такий обов’язок випливає, зокрема, з ч. 1 ст. 692 ЦКУ. Вона визначає, що покупець за договором купівлі-продажу повинен оплатити товар після його прийняття або прийняття товаророзпорядних документів на нього. Отже, оплату товару боржник зобов’язаний здійснити негайно після такого прийняття (незалежно від пред’явлення вимоги). Ця думка висловлена в постанові Пленуму ВГСУ від 17.12.2013 р. № 14 «Про деякі питання практики застосування законодавства про відповідальність за порушення грошових зобов’язань».

Це безпосередньо впливає і на строк позовної давності. За такого підходу він почне відлічуватися з наступного дня після настання дати виконання зобов’язання — причому незалежно від пред’явлення вимоги. Такі рішення виносяться (постанова ВСУ від 30.09.2014 р.*).

* Див. тут: http://reyestr.court.gov.ua/Review/41019652.

Водночас є ще один підхід. ВАСУ в листі від 20.07.2010 р. № 1112/11/13-10 зазначив, що, на думку ВСУ, в разі закінчення строку дії договору, що передбачав невизначений строк виконання зобов’язання, початок перебігу строку позовної давності слід визначати саме з моменту закінчення строку дії договору.

Як бути в умовах цієї плутанини? Дуже просто:

зазначайте в договорах строк виконання з бов’язань

Слід уточнити, що згідно зі ст. 253 — 255 ЦКУ якщо при виконанні зобов’язань:

— останній день строку припадає на вихідний, святковий чи інший неробочий день, визначений у місці здійснення певних дій, то днем закінчення строку є наступний робочий день;

— дії мають бути виконані в установі, то строк минає тоді, коли в неї за встановленими правилами припиняються відповідні операції.

Зупинення позовної давності

Важливо, що ст. 263 ЦКУ передбачає певні періоди, протягом яких перебіг строків позовної давності зупиняється (через обставини, що викликають неможливість чи особливі труднощі для захисту порушеного права). До таких обставин, зокрема, належать (ч. 1 ст. 263 ЦКУ):

1) надзвичайна або невідворотна подія;

2) відстрочення виконання зобов’язання (мораторій) на підставах, встановлених законом. На думку ВГСУ, прикладом застосування цієї підстави є Закон України «Про введення мораторію на примусову реалізацію майна» від 29.11.01 р. № 2864-III (з урахуванням винятків, унесених до нього Законом України від 16.07.2015 р. № 627-VIII);

3) зупинення дії нормативно-правового акта, що регулює відповідні відносини.

При виникненні зазначених обставин перебіг позовної давності зупиняється на весь час їх існування

З дня припинення обставин, що стали підставою для зупинення перебігу позовної давності, її перебіг продовжується з урахуванням часу, що минув до дня зупинення перебігу.

Переривання позовної давності

У певних випадках позовна давність може бути перервана (ст. 264 ЦКУ). Це відбувається, коли особа здійснює дії, що свідчать про визнання свого боргу або іншого обов’язку. До дій, що свідчать про визнання боргу чи іншого обов’язку, можуть, з урахуванням конкретних обставин справи, належати (постанова № 10):

— визнання пред’явленої претензії;

— внесення змін до договору, з яких вбачається, що боржник визнає існування боргу, а також прохання боржника про таку зміну договору;

— письмове прохання відстрочити сплату боргу;

— підписання уповноваженою посадовою особою боржника разом із кредитором акта звірки взаєморозрахунків, що підтверджує наявність заборгованості в сумі, щодо якої виник спір;

— письмове звернення боржника до кредитора щодо гарантування сплати суми боргу;

— часткова сплата боржником або за його згодою іншою особою основного боргу та/або сум санкцій. При цьому якщо виконання зобов’язання передбачалося частинами або у вигляді періодичних платежів і боржник здійснив дії, що свідчать про визнання тільки певної частини (або періодичного платежу), то такі дії не можуть бути підставою для переривання перебігу позовної давності щодо інших (невизнаних) частин платежу.

Крім того, позовна давність переривається пред’явленням особою позову хоча б до одного з декількох боржників, а також якщо предметом позову є тільки частина вимоги, право на яку має позивач.

Після того, як дія, що викликала перерву, припиниться, строк позовної давності почне відлічуватися знову, але на відміну від зупинення перебігу позовної давності — уже спочатку (тобто «по-новому»). Інакше кажучи: час до моменту переривання тут не враховується, тобто трирічний строк (якщо говорити про загальний строк) починає обчислюватися заново.

У зв’язку з тим, що податкові наслідки визнання заборгованості безнадійною внаслідок закінчення строку позовної давності досить обтяжливі, підприємства-боржники часто прагнуть продовжити цей строк за допомогою перелічених заходів переривання, у тому числі шляхом складання актів звірки заборгованості. Зауважимо декілька важливих моментів. Якщо ви хочете відсунути строк визнання доходів на суму списаної безнадійної кредиторської заборгованості шляхом продовження строку позовної давності, то прийнятним варіантом для цього буде здійснення дій з визнання боргу, прямо передбачених у ст. 264 ЦКУ і п. 23 листа ВГСУ від 07.04.2008 р. № 01-8/211, а конкретніше — надсилання контрагенту-кредитору листа з підтвердженням факту існування заборгованості та проханням про відстрочення платежу або про реструктуризацію боргу. У будь-якому разі при виникненні спору з податківцями з цього приводу ви цілком можете розраховувати на підтримку суду.

Якщо ж для зазначених цілей ви оберете варіант зі складанням акта звірки заборгованості, то повинні врахувати: по-перше, у такому акті всі суми мають бути зазначені максимально розгорнуто — у розрізі конкретних зобов’язань (оплат, постачань, договорів). По-друге, такий акт має бути підписаний уповноваженими особами підприємств-контрагентів, до компетенції яких входить розпорядження майном і коштами. Якщо ж акт звірки підпишуть тільки представники бухгалтерських служб, він може бути не визнаний як первинний документ, що свідчить про визнання боргу, з усіма наслідками, що з цього випливають. Про цей та інші варіанти оптимізації оподаткування див. на с. 33.

Позовна давність за невиплаченою зарплатою

Обов’язок роботодавця виплачувати заробітну плату своєчасно та в повному розмірі — це основна умова трудового договору.

У ст. 2 ЦКУ, що регулює відповідні відносини, передбачено, що трудові відносини регулюються трудовим законодавством. Порядок розгляду трудових спорів, що виникають між працівником і власником або уповноваженим ним органом, регулюється главою XV «Індивідуальні трудові спори» КЗпП. Відповідно до ст. 221 КЗпП трудові спори розглядаються:

— комісіями з трудових спорів;

— районними, районними в місті, міськими або міськрайонними судами.

Тобто працівник, право на отримання заробітної плати якого порушене, може звернутися до суду одразу ж або спершу спробувати добитися свого за допомогою комісії з трудових спорів. Якщо буде обрано другий варіант, то в разі незгоди з рішенням комісії з трудових спорів працівник може оскаржити таке рішення в суді в десятиденний строк з дня вручення йому виписки з протоколу засідання комісії або його копії (ст. 228 КЗпП).

Згідно зі ст. 225 і частиною другою ст. 233 КЗпП при порушенні законодавства про оплату праці, тобто

за спорами про виплату належної заробітної плати строки звернення працівника до комісії з трудових спорів або до суду не обмежені

Тобто загальний строк позовної давності при вирішенні питань стягнення заробітної плати не застосовується. Хоча тут потрібно звернути увагу на деякі нюанси. Річ у тім, що заборгованість перед працівником може бути:

а) за нарахованою, але невиплаченою заробітною платою, не зданою на депонент;

б) за нарахованою та отриманою до каси роботодавця заробітною платою, але своєчасно не отриманою працівником і зданою на депонент.

На нашу думку, строки позовної давності не можуть застосовуватися до заборгованості за будь-якими сумами невиплаченої заробітної плати, якщо вона не отримана працівником з його особистих причин (у тому числі і депонованої).

Зрозуміло, що якщо працівник не зміг своєчасно отримати належну йому суму зарплати, то це не позбавляє його права на її отримання в інший час.

Для того зарплату і депонують, щоб пізніше (на вимогу працівника) її виплатити негайно.

До того ж у ситуації з депонуванням зарплати не можна говорити про порушення роботодавцем законодавства про оплату праці. Адже роботодавець зробив усе, що від нього вимагає закон. А оскільки немає порушення права, то немає і підстав обчислювати строк позовної давності. Таким чином, заборгованість за депонованою заробітною платою не підлягає списанню і враховується до повного її погашення.

Інша справа, якщо працівнику буде відмовлено в отриманні депонованої заробітної плати. Це автоматично означає порушення трудових прав працівника на виплату зарплати і виникнення трудового спору.

Головні особливості застосування та розрахунку позовної давності за найпоширенішими ситуаціями в госпдіяльності підприємств і ФОП розглянуто в окремих розділах книги.

Висновки

- Позовна давність застосовується судом тільки за заявою сторони у спорі, зробленою до винесення ним рішення.

- Загальний строк позовної давності встановлено у 3 роки.

- Установлені законодавством строки позовної давності є мінімальними — це означає, що сторони мають право продовжити їх за письмовою домовленістю, а скоротити їх не можна.

- Строки позовної давності при вирішенні питань стягнення заробітної плати не застосовується.

Дружба до першого списання, або Позовна давність і ПДВ

Із попереднього матеріалу ви вже знаєте, що таке загалом позовна давність, як вона розраховується і які правові наслідки того, що вона спливає. У цьому матеріалі поговоримо про те, які наслідки має закінчення строку позовної давності для ПДВ-обліку.

Максим Нестеренко, податковий експерт

Заборгованість, за якою минув строк позовної давності, — це один із найпоширеніших різновидів безнадійної заборгованості (п.п. «а» п.п. 14.1.11 ПКУ).

Зрозуміло, що в одного з контрагентів така заборгованість буде дебіторською, а в другого — кредиторською. Тому розглядатимемо облік заборгованості як для продавця, так і для покупця.

Усі ситуації з обліком заборгованості, за якою сплинув строк позовної давності, в основному зводяться до двох випадків:

(1) продавець відвантажив товар (виконав роботи / надав послуги), а покупець не оплатив їх протягом строку позовної давності;

(2) покупець перерахував аванс за товари (роботи, послуги), а продавець так і не відвантажив товари (роботи, послуги) під цей аванс.

Розглянемо ПДВ-облік в обох ситуаціях.

«Відвантажувальна» заборгованість

Облік у продавця. Загальні правила ПДВ-обліку передбачають, що на дату першої події — відвантаження товарів (надання послуг) у продавця виникли податкові зобов’язання з ПДВ (п.п. «б» п. 187.1 ПКУ).

Що робити тепер, коли строк позовної давності закінчився, а грошей за відвантажені товари продавець так і не дочекався, і дебіторська заборгованість стала безнадійною?

У ПДВ-обліку не треба робити нічого. Тобто

продавець не має права зменшувати свої податкові зобов’язання з ПДВ, раніше відображені при відвантаженні товару

Для цього відсутні законодавчі підстави. Адже ПДВ-зобов’язання нараховуються у тому випадку, коли має місце постачання. А постачання нікуди не зникло від того, що покупець не оплатив відвантажені товари. Податківці також проти таких сторнувань. В обґрунтування цього вони посилаються на те, що покупець не повернув товари, які він отримав, але не оплатив (див. консультацію із БЗ, підкатегорія 101.05).

Тож зменшити податкові зобов’язання за безнадійною «відвантажувальною» дебіторською заборгованістю не вийде. Тут ви можете втішитися хіба що одним. Тим, що сума ПДВ, нарахованого на відвантажені товари, навіть у податковому обліку може потрапити до витрат (докладніше див. у матеріалі на с. 13).

Здебільшого це можливо, якщо ви — малодохідний платник. Тоді у випадку, якщо нараховували резерв сумнівних боргів, сума ПДВ у складі загальної суми заборгованості потрапить до витрат малодохідника ще в періоді його нарахування (Дт 944 — Кт 38). Якщо ж резерву сумнівних боргів не вистачило, то решта безнадійної заборгованості списується проводкою Дт 944 — Кт 361. У такому разі сума ПДВ потрапить до витрат у періоді списання заборгованості.

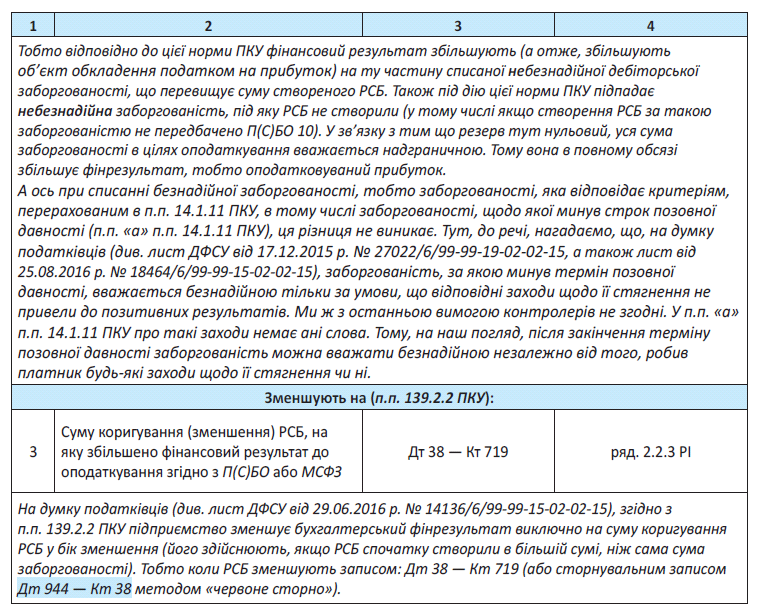

А от якщо ви — високодохідний платник, не забудьте про те, що в податковоприбутковому обліку вам доведеться робити коригування, визначені п. 139.2 ПКУ. Суть їх полягає у тому, що при нарахуванні резерву сумнівних боргів вам доведеться збільшити фінрезультат до оподаткування (фактично вилучити витрати, які ви нарахували проводкою Дт 944 — Кт 38). І потім, коли ви будете списувати безнадійну заборгованість проводкою Дт 38 — Кт 361 на суму безнадійної дебіторської заборгованості (п.п. 14.1.11 ПКУ), фінрезультат до оподаткування зменшити не вийде, а на суму списаної безнадійної заборгованості понад РСБ фінрезультат доведеться збільшити (див. лист ДФСУ від 29.10.2015 р. № 22910/6/99-99-19-02-02-15, а також листи ДФСУ від 12.03.2016 р. № 5388/6/99-99-1902-02-15; від 05.05.2016 р. № 10101/6/99-99-15-0302-15; від 15.06.2016 р. № 13372/6/99-99-15-02-0215; від 29.06.2016 р. № 14136/6/99-99-15-02-02-15, детальніше про це див. на с. 13).

Облік у покупця. Для покупця ця ситуація більш неоднозначна. Первісно покупець отримав товари і відобразив за ними податковий кредит (абзац третій п. 198.2 ПКУ). Певна річ, якщо все було гаразд із податковою накладною. Протягом строку позовної давності покупець не оплатив отримані товари. Яка доля в цьому випадку спіткає відображений ним податковий кредит?

Податківці неухильно продовжують наполягати на своєму. А саме: отримані, але не оплачені протягом строку позовної давності товари (роботи, послуги) є безоплатно отриманими, оскільки відсутній факт їх придбання. Тож, на думку податківців, покупець зобов’язаний зменшити свій податковий кредит за ними на підставі бухгалтерської довідки (див., наприклад, лист ДФСУ від 05.10.2015 р. № 21062/6/99-99-19-03-02-15, а також більш свіжі лист ДФСУ від 29.06.2016 р. № 14038/6/99-99-1503-02-15 і лист ГУ ДФС в м. Києві від 19.01.2016 р. № 701/10/26-15-11-02-13).

Причому, окрім перелічених індивідуальних консультацій, податківці нещодавно закріпили свою фіскальну позицію також і консультацією із БЗ, підкатегорія 101.20. У цій консультації вони пропонують зазначене зменшення податкового кредиту відображати у рядку 12 декларації з ПДВ і в додатку Д1. Зокрема, у додатку Д1 таке коригування відображається у таблиці 2. При цьому:

у графі 2 зазначається індивідуальний податковий номер постачальника;

у графі 3 — період складення бухгалтерської довідки, наприклад «01.2016»;

у графі 4 — обсяг постачання (без ПДВ);

у графі 5 — сума ПДВ, нарахована за основною ставкою;

у графі 6 — сума ПДВ, нарахована за ставкою 7 %.

Написане вище — для платників, які з тих чи інших міркувань вирішили пристати до позиції податківців. А для решти ми наведемо декілька аргументів, які не дозволяють сприймати позицію податківців як безсумнівну.

Дійсно, після закінчення строку позовної давності заборгованість за неоплаченими товарами стає безнадійною (п.п. 14.1.11 ПКУ). Проте

ПКУ не містить жодних вказівок щодо зменшенн податкового кредиту після закінчення строку позовної давності

Щодо аргументів податківців, то їх доволі легко спростувати. Ми це робили вже неодноразово і тут не відмовимо собі у цьому задоволенні. Отже: (1) товари (роботи, послуги), які були поставлені, але не оплачені впродовж строку позовної давності, не вважаються безоплатно отриманими. Бо вони, по-перше, не відповідають визначенню безоплатно отриманих товарів (п.п. 14.1.13 ПКУ), а по-друге — від самого початку постачалися на умовах оплатності, і сторони угоди залишаються кредитором та боржником (ч. 2 ст. 267 ЦКУ);

(2) зменшувати податковий кредит за отриманими і неоплаченими товарами (роботами, послугами) не потрібно. Бо такі товари (роботи, послуги) хоч і не були оплачені, але були використані в оподатковуваних операціях у межах господарської діяльності. А отже, власне списання безнадійної кредиторської заборгованості не виключає отримані і неоплачені товари (роботи, послуги) із господарської діяльності. Тому немає підстав застосовувати логіку п. 198.5 ПКУ. Відповідно, і податковий кредит за їх придбанням залишається недоторканим.

Ця позиція є прямо протилежною до позиції податківців. Вона — для тих платників, які хочуть змагатися за свій податковий кредит. Підтвердити цю позицію вам допоможуть суди. Як свідчить свіжа судова практика, суди (принаймні касаційної інстанції) схиляються у цьому питанні на бік платників. Так, ВАСУ в ухвалі від 29.03.2016 р. у справі № К/800/4127/15* став на бік платника і фактично повторив наші аргументи, висловлені у цьому матеріалі: неоплачені товари не є безоплатно отриманими, а отже, податковий кредит за ними не коригується.

* http://www.reyestr.court.gov.ua/Review/56911044.

Утім, зустрічаються у судовій практиці і рішення, в яких суди стають на бік податківців. Тож змагатися за податковий кредит чи одразу погодитися з думкою податківців — вирішувати вам.

А можна зробити ще простіше: продовжити строк позовної давності у порядку, який передбачено ст. 259 ЦКУ. Докладніше про це читайте у матеріалі на с. 3.

«Авансувальна» заборгованість

Облік у продавця. Загальне правило передбачає, що на дату першої події — отримання оплати за товари (роботи, послуги) у продавця виникли податкові зобов’язання з ПДВ (п.п. «а» п. 187.1 ПКУ).

Які наслідки для ПДВ-обліку тягне та обставина, що під отриманий аванс продавець протягом строку позовної давності так і не здійснив постачання? ПКУ прямо не відповідає на це запитання, але містить норму, яка визначає долю авансу, під який протягом строку позовної давності не було здійснене відвантаження товарів (виконання робіт, надання послуг). Згідно з п.п. 14.1.257 ПКУ аванс, за яким протягом строку позовної давності не були поставлені товари (чи надані послуги), прирівнюється до безповоротної фінансової допомоги.

Із цього можна зробити висновок, що змінюється характер операції. Перерахування грошей без подальшого відвантаження під ці гроші не формує об’єкту оподаткування ПДВ. Якщо первісно йшлося про операцію постачання, то тепер ідеться про операцію, яка не відповідає визначенням постачання товарів чи послуг (пп. 14.1.185 і 14.1.191 ПКУ).

Оскільки характер операції змінився саме таким чином, то, відповідно, «зник» об’єкт оподаткування ПДВ

І логічним буде, аби продавець відсторнував податкові зобов’язання з ПДВ, нараховані за фактом отримання авансу.

Податківці протягом певного періоду заперечували таке право продавця (див., наприклад , консультацію із БЗ, підкатегорія 101.05, втратила чинність 18.09.2014 р.). Але протягом останнього часу з’явилося кілька роз’яснень, в яких фіскали таки визнали, що продавець має право зменшити свої податкові зобов’язання з ПДВ (див. лист Міндоходів від 23.06.2014 р. № 11237/6/99-99-19-03-02-15, а також консультації із БЗ, підкатегорія 101.07, що діяли відповідно до 01.07.2015 р. і до 01.01.2015 р.).

Документом, на підставі якого постачальник має право зменшити податкові зобов’язання, податківці також називали бухгалтерську довідку (див. консультацію із БЗ, підткатегорія 101.17, втратила чинність 01.01.2015 р.). Тож відображати коригування податкових зобов’язань у декларації з ПДВ і додатку Д1 треба аналогічно до того, як податківці радять відображати коригування податкового кредиту (див. попередній підрозділ матеріалу).

Сума коригування потрапить до рядка 7 декларації з ПДВ. У спеціальному полі такої декларації згідно з п. 46.4 ПКУ рекомендуємо пояснити, чому було здійснене сторнування податкових зобов’язань за безнадійною кредиторською заборгованістю. У таблиці 1 додатка Д1 у графі 2 зазначається ІПН покупця, а у графі 3 — період складання бухгалтерської довідки.

Щодо обліку власне суми заборгованості, то продавець за фактом списання своєї кредиторської заборгованості включить її суму до своїх доходів (проводка Дт 681 — Кт 717). У тому числі до складу доходів потрапить і «колишня» сума ПДВ. Таким чином, сума заборгованості збільшить у продавця суму фінансового результату до оподаткування.

Облік у покупця. Покупець після перерахування авансу на рахунок продавця відобразив податковий кредит з ПДВ (абзац другий п. 198.2 ПКУ). Зрозуміло, за умови, що все було гаразд з податковою накладною. Але протягом строку позовної давності покупець так і не отримав те, за що власне заплатив гроші. Що в цьому випадку робити?

Розмірковуючи над ситуацією в обліку продавця, ми вже з’ясували, що аванс, під який протягом строку позовної давності не було здійснено відвантаження товарів (виконання робіт, надання послуг), — це для продавця безповоротна фінансова допомога (п.п. 14.1.257 ПКУ). Отже, об’єкта оподаткування за операцією, під яку перераховувався аванс, більше не існує (п.п. 196.1.5 ПКУ).

Оскільки товари (роботи, послуги) не були фактично отримані, покупець не міг їх в користати в господарській діяльності

Тому нічого не залишається, як погодитися з висновками податківців із уже згаданих щодо продавця нині не чинних консультацій із БЗ, підкатегорія 101.07 (втратили чинність відповідно 01.01.2015 р. і 01.07.2015 р.). Там податківці дозволяють продавцю, який отримав аванс і не поставив товари, зменшити податкові зобов’язання. Але так само вони вимагають від покупця, який перерахував аванс і не отримав товари, зменшити податковий кредит.

Таке сторнування здійснюється на підставі бухгалтерської довідки і відображається у рядку 12 декларації з ПДВ покупця. А у таблиці 2 додатка Д1 зазначаються ІПН постачальника і період складання бухдовідки.

Зауважте: компенсувати податковий кредит можна й іншим шляхом: нарахувати податкові зобов’язання згідно з п. 198.5 ПКУ. Цей варіант також є можливим, однак він містить суттєвий недолік порівняно з бухдовідкою. А саме: нарахування податкових зобов’язань зменшує ваш ліміт, а коригування податкового кредиту за допомогою бухдовідки — ні. Податківці також віддають перевагу варіанту з бухгалтерською довідкою, не згадуючи жодним чином про п. 198.5 ПКУ (див. лист ДФСУ від 29.08.2016 р. № 18609/6/99-99-15-03-02-15).

Як бачите, з ПДВ-обліком заборгованості, за якою сплив строк позовної давності, особливих труднощів немає. Тож рухаємося далі!

Висновки

- У випадку, якщо заборгованість не було погашено протягом строку позовоної давності, стає безнадійною у розумінні п.п. «а» п.п. 14.1.11 ПКУ.

- Постачальник має право зменшити податкові зобов’язання з ПДВ у випадку, коли протягом строку позовної давності він так і не здійснив поставку під отриманий аванс. А от у випадку, коли протягом строку позовної давності покупець не оплатив поставлені товари, підстав зменшувати ПДВ-зобов’язання у постачальника немає.

- Податківці наполягають на тому, аби покупець зменшував податковий кредит і у випадку, якщо він не оплатив поставлені товари протягом строку позовної давності, і у випадку, якщо протягом цього строку покупець не дочекався товарів під перерахований постачальнику аванс. В останньому випадку податковий кредит, безумовно, доведеться зменшувати, а от у першому (за отриманими і неоплаченими товарами) — можна позмагатися за податковий кредит, адже є позитивна для платників судова практика.

Списуємо безнадійну заборгованість: подробиці податковоприбуткового обліку

Все тече, все міняється… Ще вчора ви вірили в сумлінність вашого контрагента і чекали, що він все ж таки погасить борг за поставлені йому товари (роботи, послуги), а сьогодні всі строки давності за такою заборгованістю вже минули і надії на оплату не залишилося. Або навпаки: ви, будучи покупцем товарів (робіт, послуг), раптом «забули» розплатитися з вашим кредитором. Що робити із заборгованістю, яка перетворилася на безнадійну після закінчення строку позовної давності? Звичайно ж, списати. При цьому яка доля такої заборгованості в ПДВ-обліку, ви вже знаєте з попереднього матеріалу. А тепер давайте поглянемо, як списання безнадійної заборгованості вплине на об’єкт обкладення податком на прибуток.

Алла Свіріденко, податковий експерт

Ні для кого не секрет, що сьогодні всі платники податку на прибуток при розрахунку суми податку спираються на дані бухгалтерського обліку. Тому без чіткого уявлення про те, як відобразити списання заборгованості після закінчення строку позовної давності в бухгалтерському обліку, у податковому обліку робити нічого. А отже, давайте спершу пригадаємо, як із безнадійною дебіторською заборгованістю чинять у бухобліку.

Бухгалтерські основи у проводках

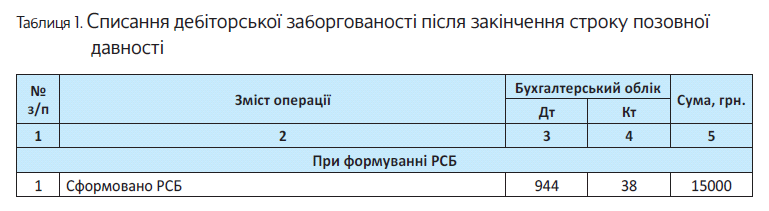

Почати потрібно з того, що в бухгалтерському обліку в тому періоді, в якому в підприємства виникають сумніви щодо погашення дебіторської грошової заборгованості, за такою заборгованістю створюють резерв сумнівних боргів (РСБ). Причому створення такого резерву обов’язкове практично для всіх підприємств, в обліку яких значиться грошова дебіторка*. Після того як заборгованість буде визнана безнадійною, у тому числі у зв’язку із закінченням строку позовної давності, її суму списують з балансу за рахунок РСБ.

* Нагадаємо: п. 7 П(С)БО 10 приписує створювати РСБ під поточну дебіторську заборгованість, яка є фінансовим активом, крім придбаної заборгованості та заборгованості, призначеної для продажу. Тобто резервують зазвичай заборгованість, за якою мають бути отримані грошові кошти та їх еквіваленти. А ось для товарної «дебіторки» резерв не створюють. При цьому суб’єктам господарювання державного сектору при розрахунку РСБ потрібно пам’ятати, що їм заборонено включати до розрахунку суми поточної дебіторської заборгованості терміном виникнення до півтора року (п. 13 постанови № 1673).

Приклад. На 31.12.2015 р. на підприємстві створено резерв сумнівних боргів у сумі 15000 грн. У березні 2016 року на підставі розрахунків підприємство донарахувало резерв у сумі 5000 грн. У жовтні цього ж року у зв’язку із закінченням строку позовної давності списано дебіторську заборгованість у сумі 30000 грн.

У бухгалтерському обліку нарахування та донарахування РСБ, а також списання дебіторської заборгованості зі строком позовної давності, що минув, показують так (див. табл. 1):

Ну а списання безнадійної дебіторської заборгованості, за якою РСБ не може створюватися, у бухгалтерському обліку відображають записом Дт 944 — Кт 34, 36, 37.

Ось власне й весь бухоблік, тому переходимо до податковоприбуткового обліку списання заборгованості зі строком позовної давності, що минув.

Податкові основи, або Кому потрібні різниці

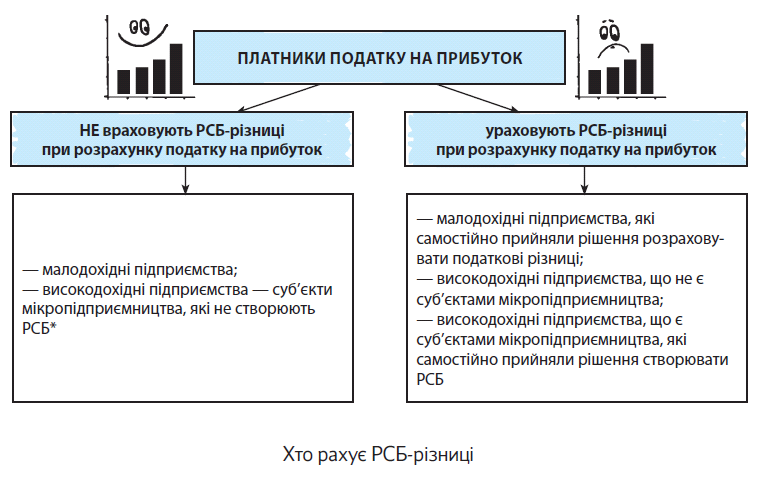

На самому початку ми вже згадували про те, що сьогодні абсолютно всі платники податку на прибуток при визначенні суми податкових зобов’язань орієнтуються на дані бухобліку. При цьому для малодохідників (підприємств із річним доходом не вище 20 млн грн.) об’єктом оподаткування є фінансовий результат, визначений у фінзвітності підприємства відповідно до П(С)БО або МСФЗ (без його коригування на різниці з розд. III ПКУ, за винятком передбаченої для всіх «збиткової» різниці згідно з п.п. 140.4.2 ПКУ). А ось підприємства-високодохідники (з річним доходом понад 20 млн грн.), а також малодохідники-добровольці, які долучилися до них, додатково коригують бухфінрезультат на податкові різниці з розд. III ПКУ, у тому числі:

— різниці на підставі абзацу другого п.п. 139.2.1 і п.п. 139.2.2 ПКУ (далі — РСБ-різниці);

— різниці зі списання небезнадійної заборгованості, установлені абзацом третім п.п. 139.2.1 ПКУ.

Крім того, потрібно пригадати, що можуть не створювати РСБ, а отже, не мають показників для розрахунку РСБ-різниць з абзацу другого п.п. 139.2.1 і п.п. 139.2.2 ПКУ суб’єкти мікропідприємництва*, які складають Спрощений фінансовий звіт суб’єкта малого підприємництва (п.п. 2 п. 2 розд. І і п. 8 розд. І П(С)БО 25).

*Нагадаємо, що ч. 3 ст. 55 ГКУ до суб’єктів мікропідприємництва відносить суб’єктів господарювання будь-якої організаційно-правової форми та форми власності, в яких середня кількість працівників за звітний період (календарний рік) не перевищує 10 осіб, а річний дохід від будь-якого виду діяльності не перевищує суму, еквівалентну 2 млн євро, визначену за середньорічним курсом НБУ.

Беручи до уваги обидва ці критерії (з ПКУ і П(С)БО 25), картина того, кому в податковоприбутковому обліку доведеться рахувати РСБ-різниці з абзацу другого п.п. 139.2.1 і п.п. 139.2.2 ПКУ, виглядає так (див. рисунок):

* Крім різниць з абзацу третього п.п. 139.2.1 ПКУ.

Крім того, можуть не створювати резерв, а отже, мають право не рахувати РСБ-різниці, ті підприємства, які складають фінансову звітність відповідно до МСФЗ. Річ у тім, що П(С)БО 10 на них не поширюється, а МСФЗ 39 «Фінансові інструменти: визнання та оцінка» питання створення резерву віддає на відкуп суб’єктам господарювання.

Зверніть увагу! Різниці зі списання небезнадійної заборгованості, установлені абзацом третім п.п. 139.2.1 ПКУ, можуть виникнути в будь-яких високодохідних платників податків, а також у малодохідників-добровольців, у тому числі в тих, кого П(С)БО 25 позбавило від обов’язкового створення РСБ. Проте питання списання небезнадійної заборгованості не є темою нашого сьогоднішнього матеріалу. Тому надалі ми багато уваги не приділятимемо цій різниці, а зосередимося на РСБ-різницях. При цьому першу групу підприємств, які не враховують податкові різниці при розрахунку податку на прибуток, і далі узагальнено називатимемо «малодохідні», а другу — тих, хто розраховує податок на прибуток з урахуванням різниць, — «високодохідні».

РСБ-різниці в обліку малодохідників

У малодохідних підприємств (а також тих, хто в податковоприбутковому обліку належить до високодохідних, але при цьому НЕ створює РСБ) усе просто.

У них

витрати на створення РСБ у податковоприбутковому обліку відображають за тими самими правилами, що і в бухобліку

Інакше кажучи, у малодохідників сума нарахованого РСБ (Дт 944 — Кт 38) зменшує фінрезультат (а отже, і об’єкт обкладення податком на прибуток) у момент її включення до складу бухвитрат (тобто безпосередньо при нарахуванні резерву). Так само на об’єкт оподаткування впливає перегляд резерву в бік збільшення. Тобто якщо прийнято рішення про донарахування РСБ, то така сума зменшить об’єкт для обкладення податком на прибуток. А ось якщо резерв передивляються в менший бік (Дт 38 — Кт 719), то доведеться відобразити бухгалтерські доходи, які автоматично збільшують об’єкт для нарахування податку на прибуток (або відсторнувати бухгалтерські витрати, тим самим також збільшивши об’єкт оподаткування).

А ось списання безнадійної дебіторської заборгованості зі строком позовної давності, що минув, за рахунок РСБ на фінрезультат (а також на податковий облік) малодохідників ніяк не вплине. Адже таке списання відображають через зменшення на відповідну суму величини нарахованого РСБ (Дт 38 — Кт 34, 36, 37) і через витрати не проводять. Інша справа, якщо суми нарахованого РСБ для списання безнадійної дебіторки виявляється недостатньо. Тоді сума перевищення потрапляє до складу витрат у бухобліку, а отже, зменшує об’єкт оподаткування в обліку податковому (Дт 944 — Кт 34, 36, 37).

Якщо ж підприємство — суб’єкт мікропідприємництва за власним рішенням не розраховує резерв, то тут усе ще простіше. РСБ немає — отже, немає і «завчасних» бухгалтерсько-податкових витрат. Тому загальна сума безнадійної заборгованості потрапить до бухгалтерських витрат, тобто зменшить фінрезультат для цілей оподаткування, у періоді її списання (Дт 944 — Кт 34, 36, 37). Аналогічна картинка складається і щодо заборгованості, стосовно якої формування РСБ не передбачене П(С)БО 10 (як, наприклад, за «товарною» заборгованістю).

Як бачите, у податковоприбутковому обліку в малодохідників усе гладко. У них усі витрати на створення РСБ, списання безнадійної заборгованості понад РСБ, а також на списання заборгованості, під яку РСБ не створювали, рано чи пізно (у періоді нарахування резерву або в періоді списання заборгованості) будуть ураховані для цілей оподаткування.

А ось високодохідникам у цьому плані пощастило значно менше. Давайте з’ясуємо, який податковий «сюрприз» законодавці приготували для них.

РСБ-різниці в обліку високодохідників

Трохи раніше ми з вами з’ясували, що високодохідні підприємства при визначенні об’єкта обкладення податком на прибуток задовольнятися тільки даними бухобліку, на жаль, не можуть. Їм доведеться фінрезультат, визначений за правилами бухобліку, додатково відкоригувати на різниці, перелічені у ст. 138 — 140 ПКУ. Серед них і різниці, установлені п. 139.2 ПКУ, і ті, що виникають при формуванні РСБ.

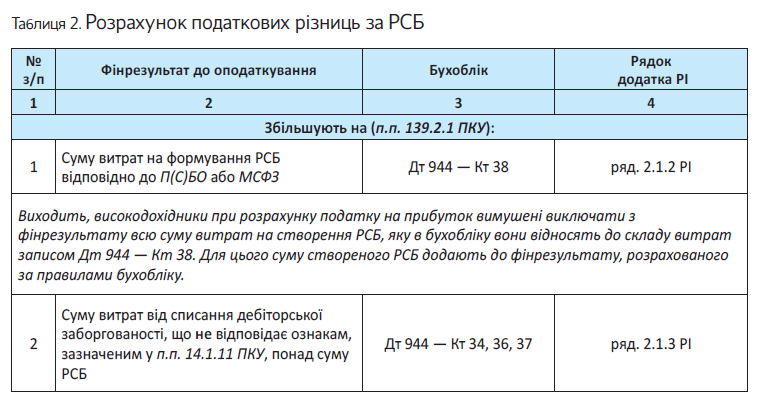

Відомо, що розрахунок податкових різниць полягає в тому, щоб відкоригувати на ті чи інші суми фінансовий результат, розрахований за бухгалтерськими правилами, і тим самим знайти «податковий» фінрезультат для цілей податковоприбуткового обліку. Які витрати підуть у зменшення, а які на збільшення бухфінрезультату при проведенні коригування на різницю за РСБ, покажемо в табл. 2.

І ще один загальний момент! Коригування фінрезультату на РСБ-різницю високодохідні підприємства проводять тільки за дебіторською заборгованістю, за якою в бухобліку створювався РСБ. Суму безнадійної дебіторської заборгованості, під яку в бухобліку не передбачено створення РСБ (наприклад, суму «негрошової» заборгованості), підприємство може сміливо залишити у складі витрат. При цьому жодних податкових коригувань бухгалтерського фінрезультату за підсумками звітного року проводити не доведеться.

Отже, що всі ці загальні правила говорять нам про порядок відображення в податковоприбутковому обліку безнадійної дебіторської заборгованості, за якою минув строк позовної давності?

Частина безнадійної дебіторської заборгованості зі строком позовної давності, що минув, при її списанні в межах створеного РСБ до складу податкових витрат не потрапляє на підставі п.п. 139.2.1 ПКУ. Адже, керуючись цією нормою Кодексу, на всю суму витрат на створення РСБ, яку в бухобліку показують кореспонденцією Дт 944 — Кт 38, підприємство збільшує об’єкт обкладення податком на прибуток.

Більше пощастило нам із правилами обліку тієї частини «безнадійки», що перевищила РСБ і потрапила до бухгалтерських витрат (Дт 944 — Кт 34, 36, 37), обминувши рахунок 38. Такі суми не збільшують об’єкт оподаткування на підставі п.п. 139.2.1 ПКУ (адже там ідеться про суму перевищення небезнадійної заборгованості), а отже, зменшуючи (!) фінрезультат, впливають і на об’єкт оподаткування (зменшують його) у тому звітному періоді, в якому відображені «безнадійні» бухвитрати.

На наш погляд , такий порядок податкового обліку безнадійної заборгованості виглядає як мінімум нелогічно. Зрозуміло, що дебіторська заборгованість, яка відповідає ознакам безнадійної з п.п. 14.1.11 ПКУ, у періоді її списання повинна зменшувати фінрезультат (оподатковуваний прибуток) у повній сумі, а не тільки в сумі перевищення РСБ.

Проте податківці в цьому питанні непохитні. У своїх численних консультаціях вони роблять однозначний висновок: на суму списаної за рахунок РСБ безнадійної дебіторки фінрезультат зменшувати не можна, зменшення фінрезультату можливе тільки на суму списаної безнадійної заборгованості, що перевищує суму резерву (див., наприклад, листи ДФСУ від 12.03.2016 р. № 5388/6/99-99-19-02-02-15 і від 29.10.2015 р. № 22910/6/99-99-19-02-02-15, консультацію в підкатегорії 102.06.02 БЗ).

Виникає парадоксальна ситуація: з одного боку, П(С)БО 10 вимагає від підприємств обов’язкового створення РСБ, з іншого — законослухняні платники податків, які створюють резерв, вимушені нести необґрунтовані податкові втрати від списання заборгованості, визнаної безнадійною. Що ж у такому разі робити платникам податків? У будь-якому разі порушувати вимоги П(С)БО 10 і ігнорувати створення РСБ ми б НЕ рекомендували. Набагато правильніше в цьому випадку створювати РСБ у мінімальній сумі (детальніше про це див. матеріал на с. 33).

Списання безнадійної кредиторської заборгованості

Якихось особливостей списання безнадійної кредиторської заборгованості ПКУ не встановлює. Проте повністю нехтувати питанням обліку безнадійної «кредиторки» було б неправильно. Тому давайте в декількох словах розповімо, що робити, якщо вам, як покупцю, доводиться списувати прострочену кредиторську заборгованість за неоплачені товари (роботи, послуги).

У бухгалтерському обліку при списанні безнадійної кредиторської заборгованості підприємство повинне керуватися вимогами п. 15 П(С)БО 15, згідно з яким сума зобов’язання, що не підлягає погашенню, визнається доходом.

Тобто

суму списаної безнадійної кредиторської заборгованості зі строком позовної давності, що минув, уключають до складу інших операційних доходів (кредит субрахунку 717 «Дохід від списання кредиторської заборгованості»)

У податковому обліку з податку на прибуток, на відміну від дебіторської заборгованості, жодних коригувань у частині списання безнадійної кредиторської заборгованості законодавець не передбачив. Тому як для малодохідних, так і для високодохідних платників правила податкового обліку повністю відповідають бухгалтерським. Тобто сума списаної кредиторської заборгованості збільшує фінрезультат для цілей оподаткування в тому звітному періоді, в якому таку заборгованість уключають до складу бухгалтерських доходів.

Висновки

- Малодохідні підприємства податкові різниці за РСБ не рахують, а при розрахунку податку на прибуток орієнтуються виключно на дані бухобліку.

- Високодохідні підприємства при розрахунку податку на прибуток коригують бухгалтерський фінрезультат на податкову різницю за РСБ, унаслідок чого у зменшення податку на прибуток зараховується тільки частина безнадійної дебіторської заборгованості в сумі, що перевищує РСБ.

- Сума безнадійної дебіторсь ої заборгованості, за якою згідно з П(С)БО 10 РСБ не створюють, у розрахунку податкових різниць не бере участы.

- Сума списаної безнадійної кредиторської заборгованості збільшує «податковий» фін-результат у тому звітному періоді, в якому таку заборгованість уключають до складу бухгалтерських доходів.

Закінчення строку позовної давності за ЗЕД-договорами

Після закінчення строку позовної давності заборгованість за ЗЕД-договорами купівлі-продажу також набуває ознак безнадійності і її слід списати з балансу. Тому особливо не повторюючи загальних правил, про які вже сказано в попередніх публікаціях, зупинимося на ЗЕД-особливостях: «валютності» заборгованості та митному ПДВ.

Наталія Адамович, податковий експерт

Який строк позовної давності?

Перш ніж зайнятися обліком, визначимося зі строком позовної давності. Адже у ЗЕД-відносинах строк позовної давності неоднозначний і залежить від волевиявлення сторін договору про застосування права, що визначає цей строк. І це повинно бути закріплено у ЗЕД-договорі купівлі-продажу (далі — договір).

Так, якщо в договорі прописано, що відносини регулюються законодавством України, то відповідно строк позовної давності при цьому в загальному випадку становить 3 роки (ч. 1 ст. 257 ЦКУ).

Якщо сторони договору є суб’єктами з країн — учасниць Конвенції ООН про позовну давність у міжнародному купівлі-продажі товарів від 1974 року (далі — Конвенція) і домовилися про застосування у своїх відносинах її положень, то строк позовної давності за таким договором становить 4 роки. Тобто

за договорами між учасниками Конвенції, що домовилися про її застосува ня, позовна давність триває 4 роки

Нагадаємо, що перелік країн — учасниць Конвенції наведено в листі МЗС України від 17.12.2007 р. № 72/19-612/1-3811.

Декілька слів скажемо про регулювання такого строку. У загальному випадку перебіг строку позовної давності розпочинається з дня, коли мало місце порушення умов договору (ч. 1 ст. 9, ч. 1 ст. 10 Конвенції).

Але якщо боржник до закінчення строку позовної давності в письмовій формі визнає своє зобов’язання перед кредитором, то з дня такого визнання розпочинається новий 4-річний строк позовної давності (ч. 1 ст. 20 Конвенції). До того ж боржник може продовжити строк позовної давності шляхом надсилання письмової заяви на адресу кредитора (ч. 2 ст. 22 Конвенції). Проте в будь-якому разі строк позовної давності минає не пізніше ніж через 10 років з дня, коли він розпочався (ст. 23 Конвенції).

Якщо в договорі не застережено, право якої держави регулює відносини сторін за договором, у такому разі згідно з ч. 1 ст. 44 Закону України «Про міжнародне приватне право» від 23.06.2005 р. № 2709-IV до договору застосовується законодавство держави — місцезнаходження суб’єкта господарювання, що є за договором купівлі-продажу продавцем. Тобто строк позовної давності за таким договором обчислюватиметься згідно із законодавством країни продавця.

Таким чином, треба уважно вивчити відповідний розділ ЗЕД-договору, визначити, право якої країни застосовується, і на підставі цього відлічувати строк позовної давності за простроченим ЗЕД-договором купівлі-продажу.

Зверніть увагу! Щодо дебіторської заборгованості (коли за ЗЕД-договором купівлі-продажу нерезидент повинен або поставити товар, або оплатити вже отриманий) діють обмеження стосовно строків завершення експортної/імпортної операції (див. ст. 1 і 2 Закону № 185, з урахуванням постанови Правління НБУ від 14.09.2016 р. № 386 — 120 днів). За їх порушення підприємство-резидент «відповідає» пенею в розмірі 0,3 % суми недоотриманої виручки (вартості непоставлених товарів) в інвалюті, перерахованій у гривні за курсом НБУ на день виникнення заборгованості (ст. 4 Закону № 185). І, як правило, підприємство-резидент намагається будь-яким чином не допустити їх прострочення.

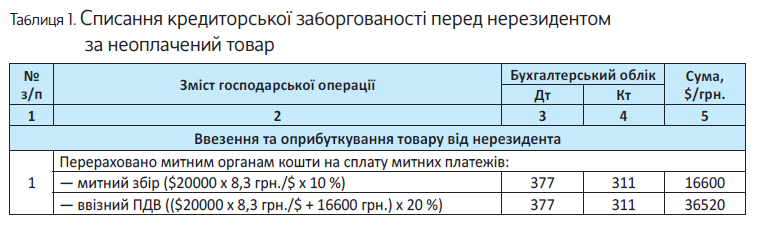

Отже, зупинимося тільки на кредиторській заборгованості. Кредиторська заборгованість, тобто заборгованість перед нерезидентом за договором купівлі-продажу, може бути:

— грошовою, тобто коли ви ввезли на митну територію України товар, але так його і не оплатили протягом строку позовної давності;

— товарною, тобто коли нерезидент перерахував вам аванс за товар, а ви його так і не вивезли (не експортували). Розглянемо і ту, і іншу.

Винні нерезиденту гроші (ввезли товар, але не оплатили)

Бухоблік. Отримані від постачальника товари, за які передбачено оплату в іноземній валюті, обліковуються у гривнях шляхом перерахунку інвалютної суми за курсом НБУ на дату здійснення операції (дату визнання активу).

Проте доки ви не оплатите отриманий товар, за вами висять кредиторська заборгованість і зобов’язання оплатити товар. При цьому грошова заборгованість перед нерезидентом у валюті є монетарною статтею, і за нею слід розраховувати курсові різниці (п. 8 П(С)БО 21). Тобто заборгованість повинна перераховуватися за курсом НБУ:

— на кожну дату балансу;

— на дату здійснення господарської операції (зокрема, на дату списання кредиторської заборгованості після закінчення строку позовної давності). Причому курсові різниці рахують або в межах суми такої операції, або за всією статтею (згідно з обліковою політикою).

При зниженні курсу курсові різниці обліковуються у складі інших операційних доходів (субрахунок 714 «Дохід від операційної курсової різниці»); при збільшенні курсу — у складі інших операційних витрат (субрахунок 945 «Витрати від операційної курсової різниці»).

Після закінчення строку позовної давності кредиторська заборгованість списується з балансу, а зобов’язання щодо її погашення відносяться до складу доходів звітного періоду (п. 5 П(С)БО 11). Відображають такий дохід на субрахунку 717 «Дохід від списання кредиторської заборгованості» виходячи з контрактної вартості неоплачених товарів за курсом НБУ на дату списання такої заборгованості (зауважте: без урахування сплаченого при ввезенні ПДВ, див. підкатегорію 102.17 БЗ).

ПДВ. При списанні імпортної кредиторської заборгованості зі строком позовної давності, що минув, виникає запитання: чи потрібно підприємству коригувати податковий кредит, відображений при ввезенні неоплаченого товару?

Коригувати імпортний податковий кредит при списанні кредиторської заборгованості підстав немає

Адже ПДВ при ввезенні сплачували «живими» грошима! А при списанні заборгованості сума компенсації вартості товарів не змінюється і повернення сум, сплачених при ввезенні (!), не відбувається. Такої самої думки дотримуються й податківці (див. лист ДФСУ від 26.01.2016 р. № 1392/6/99-99-19-03-02-15, підкатегорію 101.10 БЗ). Тоді як при списанні кредиторської заборгованості за внутрішньоукраїнськими договорами купівлі-продажу податківці руками і ногами «за» коригування «неоплаченого» податкового кредиту з ПДВ (детальніше див. на с. 9).

Розглянемо приклад.

Приклад 1. За договором купівлі-продажу підприємство отримало від нерезидента товар вартістю $20000 (курс НБУ: на дату оформлення митної декларації — 8,3 грн./$, на дату оприбуткування — 8,5 грн./$). При ввезенні сплачено: митний збір у розмірі 10 % і ввізний ПДВ. Після закінчення строку позовної давності кредиторська заборгованість перед нерезидентом (товар нерезиденту так і не був оплачений) списується як безнадійна. Курс НБУ на дату списання становив 26,5 грн./$ (див. табл. 1).

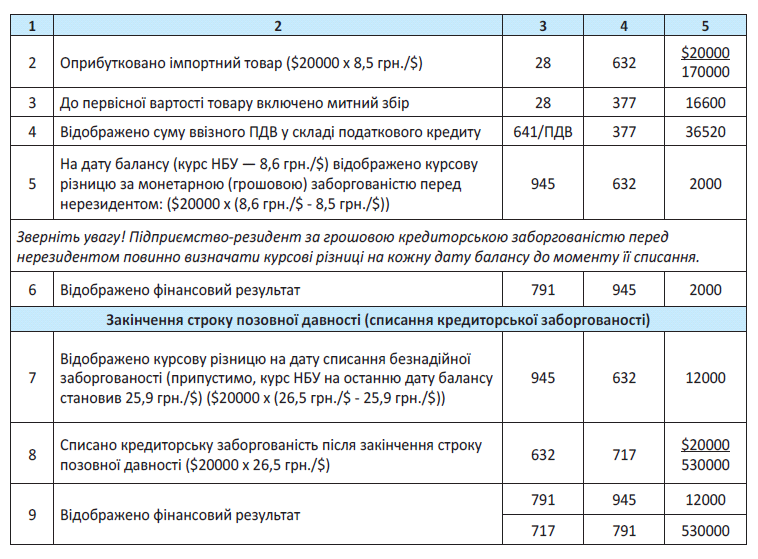

Винні нерезиденту товар (отримали аванс, але товар не експортували)

Бухоблік. Відповідно до пп. 6.3 і 6.4 П(С)БО 15 суми попередньої оплати продукції (товарів, робіт, послуг) та суми авансу в рахунок оплати продукції (товарів, робіт, послуг) доходами не визнають.

Суму авансу, що надійшла, від нерезидента в інвалюті підприємство-резидент повинно було облікувати як кредиторську заборгованість на субрахунку 681 «Розрахунки за авансами отриманими» за курсом НБУ на дату отримання такого авансу. Як правило, такою датою є дата надходження коштів на розподільчий рахунок у банку.

Кредиторська товарна заборгованість — немонетарна стаття. Тому курсові різниці за нею (на кожну дату балансу та при її списанні) не перераховуються. Після закінчення строку позовної давності така заборгованість списується до складу доходів (на субрахунок 717) за курсом НБУ на момент її виникнення.

ПДВ. Надходження попередньої (авансової) оплати вартості товарів, які за ЗЕД-договором платник ПДВ повинен відправити на експорт, не впливає на значення суми ПДВ, що належать до податкових зобов’язань (п. 187.11 ПКУ). При експорті податкові зобов’язання (за ставкою 0 %) нараховують на дату безпосереднього вивезення товару — оформлення МД (п.п. «б» п. 187.1 ПКУ). А вивезення товару якраз і не відбулося.

Отже, у ПДВ-обліку підприємства-боржника списання товарної кредиторської заборгованості після закінчення строку позовної давності ніяк не відобразиться.

Розглянемо приклад.

Приклад 2. У минулому підприємство отримало передоплату за товар у сумі $10000 (курс НБУ на дату надходження коштів: на розподільчий рахунок — 8,4 грн./$, на поточний рахунок — 8,5 грн./$). Після закінчення строку позовної давності кредиторська заборгованість перед нерезидентом (товар нерезиденту так і не експортовано) списується як безнадійна (див. табл. 2).

Чи декларувати валютні цінності?

Багато хто цікавиться і дебіторською заборгованістю, зокрема, чи потрібно її відображати у валютній декларації* і якщо так, то коли? Якщо розрахунки за ЗЕД-договорами купівлі-продажу здійснюються в установлені законодавством строки (заборгованість не прострочена) й інших валютних цінностей за межами України у підприємства-резидента немає, то декларацію про валютні цінності подавати не потрібно. На це звертають увагу і податківці (див. підкатегорію 114.04 БЗ).

* Декларація про валютні цінності, доходи та майно, що належать резиденту України і знаходяться за її межами, затверджена наказом Мінфіну від 25.12.95 р. № 207.

Інша справа — прострочена за строками , установленими в договорі, дебіторська заборгованість нерезидента, яка свідчить про те, що в підприємства-резидента за кордоном «застрягли» цінності у вигляді неотриманих товарів або ж не отриманих від нерезидента грошових коштів. Тоді суми такої простроченої заборгованості (причому як товарної, так і грошової) підлягають обов’язковому щоквартальному декларуванню (ст. 9 Декрету № 15-93, ст. 1 Указу № 319).

Прострочену дебіторську заборгованість слід показувати в декларації починаючи з дня порушення граничних строків розрахунку в інвалюті

Причому, як звертають увагу податківці, декларувати прострочену дебіторську заборгованість нерезидента слід незалежно від строку її позовної давності, тобто навіть після його закінчення (див. п. 7 листа від 05.12.2005 р. № 24181/7/22-1017, а також підкатегорію 114.04 БЗ).

Отже, суми простроченої дебіторської заборгованості і навіть списаної після закінчення строку позовної давності на витрати / за рахунок резерву сумнівних боргів резидент має декларувати в п. 5 розд. III і в розд. V декларації до моменту:

1) зарахування коштів на валютний рахунок експортера в уповноваженому банку — при експортній операції;

2) здійснення постачання товару до України — при імпортній операції.

Висновки

- Строки позовної давності за ЗЕД-договорами купівлі-продажу можуть відрізнятися від строків за внутрішньоукраїнськими договорами.

- Курсові різниці визначають тільки за монетарними заборгованостями, тобто такими, за якими не виконано обов’язок перерахувати грошові кошти.

- Порушивши граничні строки розрахунків у ЗЕД, підприємство зобов’язане щокварталу подавати валютну декларацію за «простроченою» дебіторкою, навіть після її списання.

Борг перед працівником за підзвітними сумами: що зі строком позовної давності?

Уявіть ситуацію: працівник витратив власні гроші на користь роботодавця, наприклад, у відрядженні йому не вистачило виданого авансу або при придбанні товарів (робіт, послуг) для виробничих потреб. Чи діє строк позовної давності щодо такої заборгованості підприємства перед працівником? Якщо так, то за якими правилами він обчислюється? Давайте, дорогі друзі, розберемося в цьому важливому питанні разом.

Наталя Білова, експерт з питань оплати праці

Порядок обчислення строку позовної давності за сумами, які працівник витратив для потреб рідного підприємства, залежить від того, до якої сфери належать відносини між сторонами — до трудової чи до цивільно-правової. Але про все по черзі.

Строк позовної давності: що і як?

Ви вже знаєте (див. с. 3), що позовна давність — це строк, протягом якого особа, права або законні інтереси якої були порушені, може отримати їх захист у суді. Так стверджує ст. 256 ЦКУ.

Загальний строк позовної давності — 3 роки. Хоча для окремих випадків цивільне законодавство встановлює спеціальну позовну давність — скорочену або, навпаки, тривалішу порівняно із стандартною позовною давністю (ст. 257 і 258 ЦКУ).

Проте сфери цивільно-правових і трудових відносин дуже часто не збігаються. Саме тому потрібно врахувати норми ст. 9 ЦКУ, згідно з якою положення цього Кодексу поширюються на трудові відносини, тільки якщо останні не врегульовано іншими законодавчими актами.

А строки позовної давності, точніше, строки звернення до суду при виникненні трудових спорів якраз урегульовані ст. 233 КЗпП. Підкреслює це і Мінсоцполітики в листі від 06.10.2014 р. № 3050/0/06/14.

Про що ж говорить зазначена стаття? Про те, що працівник може звернутися із заявою про вирішення трудового спору до суду у тримісячний строк з дня, коли він дізнався або повинен був дізнатися про порушення свого права, а у справі про звільнення — протягом 1 місяця з дня вручення копії наказу про звільнення або видачі трудової книжки.

Якщо ж порушено законодавство про оплату праці, працівник має право звернутися до суду з позовом про стягнення належної йому заробітної плати без обмеження будь-яким строком.

Отже, перед нами два види позовної давності:

— загальна (3 роки), що застосовується у сфері цивільно-правових відносин,

та

— особлива (для ситуації, яку ми розглядаємо, — 3 місяці), що застосовується у сфері трудових відносин.

Яку ж позовну давність застосовувати до сум, пов’язаних з відрядженням, а яку — до підзвітних сум?

Позовна давність і витрати на відрядження

Ситуація, коли працівник зі своєї кишені фінансував витрати, пов’язані зі службовим відрядженням (наприклад , не вистачило виданого авансу або нагальне відрядження — аванс не встигли видати взагалі), вписується в межі трудових відносин. Підтвердження цьому знаходимо у ст. 121 КЗпП. Вона зобов’язує роботодавця компенсувати витрати працівника, пов’язані з відрядженням.

Тому

до витрачених на відрядження сум застосовується строк позовної давності, встановлений ст. 233 КЗпП, — 3 місяці з дня, коли працівник дізнався або повинен був дізнатися про порушення свого права

Так само вважає й суд (див. ухвалу Судової палати з цивільних справ ВСУ від 25.12.2008 р. у справі № 6-16282вов08).

Майте на увазі: недотримання норм ч. 1 ст. 121 КЗпП, що гарантує право працівника на відшкодування витрат та отримання інших компенсацій у зв’язку зі службовим відрядженням, розцінюється як порушення трудового законодавства.

Тому працівник, трудові права якого порушені, може звернутися за їх захистом не тільки до суду, а й до Держпраці. Перевіряти відшкодування працівникам витрат у зв’язку зі службовим відрядженням — справа якраз цього органу (див. п.п. 8.1.1

Переліку питань…, затвердженого наказом Мінсоцполітики від 02.07.2013 р. № 390).

Будьте впевнені, що за виявлене «трудове» порушення посадових осіб підприємства по голівці не погладять! Їм за це може загрожувати адмінштраф у розмірі від 510 до 1700 грн. (ч. 1 ст. 41 КпАП).

Позовна давність і підзвітні суми

Відносини, що виникли між підприємством і працівником, який за власні кошти придбаває товари (роботи, послуги) для цього підприємства, на нашу думку, мають уже не трудовий, а цивільно-правовий характер.

За такими відносинами строк позовної давності в загальному випадку становить 3 роки (ст. 257 ЦКУ)

На ці відносини поширюються вимоги або гл. 68 «Доручення» ЦКУ, або гл. 79 цього Кодексу, що регулюють питання здійснення дій у майнових інтересах іншої особи. Це підтверджують Нацбанк (див. листи від 30.01.2014 р. № 27-011/3958 і від 21.06.2016 р. № 50-0004/51974), а також податківці (див. лист Міндоходів від 01.10.2013 р. № 4878/ Т/99-99-17-02-01-14).

Припустимо, що між працівником і роботодавцем було укладено договір доручення (фактично — працівник діє за вказівкою роботодавця). Тоді згідно зі ст. 1006 ЦКУ такий працівник зобов’язаний після виконання доручення надати роботодавцю звіт про це і підтвердні документи, якщо, звичайно, так приписує діяти договір.

Отже, ця стаття вимагає від працівника надати звіт про виконання доручення. Але про форму, зміст, строки, порядок складання і надання цього звіту в ній жодного слова. Від чого ж відштовхуватися? На наш погляд, усе, що стосується такого звіту, ви можете застерегти в самому договорі, зокрема, що використовуватимете для цієї мети Звіт про використання коштів, виданих на відрядження або під звіт (далі — Звіт) за формою, затвердженою наказом № 841. Це найбільш підходящий варіант.

А якщо договору доручення між працівником і підприємством немає (фактично — працівник діє з власної ініціативи з подальшим схваленням керівництва)? Тоді, як передбачає ст. 1159 ЦКУ, особа, яка вчинила дії в майнових інтересах іншої особи без її доручення, зобов’язана негайно після закінчення таких дій:

1) надати цій особі звіт про такі дії. Увага! Якщо особа, яка вчинила дії в майнових інтересах іншої особи без її доручення, при першій нагоді не повідомила цю особу про свої дії, вона не має права вимагати відшкодування понесених витрат (ч. 2 ст. 1160 ЦКУ);

2) передати їй усе, що при цьому було одержано. І в цій ситуації відзвітувати перед роботодавцем про витрачені кошти можна за допомогою Звіту за формою, затвердженою наказом № 841 (див. лист Мінпраці від 10.08.2009 р. № 193/06/186-09 і лист Мінфіну від 28.08.2007 р. № 31-34000-1025/17266).

Важливо! У випадках, коли аванс підзвітній особі не видавався, ПКУ не вимагає дотримувати строки складання та надання Звіту. Проте податківці настійно рекомендують подавати його у строки, установлені законодавством для працівників, забезпечених авансами (див. консультацію в підкатегорії 109.14 БЗ). Хоча й погоджуються, що навіть якщо ці строки будуть порушені, то ані працівнику, ані підприємству нічого не загрожує.

Чому ми акцентуємо увагу на строку подання Звіту? Тому що часто до нього прив’язують строк погашення боргу підприємства перед працівником.

Позовна давність: з якої дати?

На жаль, строку погашення заборгованості, що виникла в підприємства перед працівником, законодавчо не встановлено. З якої ж дати тоді починає обчислюватися строк позовної давності за такою заборгованістю? Тут можливі два варіанти.

1. У колективному або трудовому договорі передбачено строк для виплати компенсації підприємством витрат, понесених працівником на госппотреби або на відрядження, у прив’язці до дня затвердження Звіту. Адже без такого затвердження виплата компенсації неможлива.

У такому разі строк позовної давності починають відлічувати з дня, що настає за таким затвердженим днем виплати компенсації (днем затвердження Звіту)

Якщо з працівником укладено письмовий договір доручення на придбання товарів (робіт, послуг), то строк, протягом якого роботодавець повинен відшкодувати працівнику суму витрачених ним коштів, може бути передбачено в цьому договорі також з прив’язкою до дня затвердження Звіту. Тоді трирічний строк позовної давності потрібно відлічувати з дня, що настає за днем закінчення такого строку.

2. У колективному або трудовому договорі (договорі доручення) строк виплати компенсації не прописано. За таких обставин працівник може звернутися на підприємство з письмовою вимогою виплатити йому належної суми. При цьому день затвердження Звіту слід вважати моментом, з якого працівник може таку вимогу пред’явити.

Ось тут починається найцікавіше.

Заборгованість у межах цивільно-правових відносин. Після отримання від працівника вимоги сплатити належне роботодавець має 7 днів, щоб його виконати (ч. 2 ст. 530 ЦКУ). Якщо протягом семиденного строку роботодавець не виконає свого обов’язку та не виплатить належних працівнику сум, то починаючи з 8-го дня з дати пред’явлення працівником письмової вимоги можна відлічувати строк позовної давності (ч. 5 ст. 261 ЦКУ, лист Міндоходів від 01.10.2013 р. № 4878/Т/99-99-1702-01-14).

Виходить, що доки працівник не звернеться до підприємства з письмовою вимогою про відшкодування йому витрачених коштів, перебіг позовної давності за заборгованістю підприємства перед цим працівником не розпочнеться. Якщо така письмова вимога буде, відлік позовної давності (3 роки) почнеться на восьмий день після пред’явлення вимоги.

Приклад. Працівник за власні кошти придбав для свого підприємства товари. Звіт затверджено 29.09.2016 р.

Якщо підприємство не відшкодує працівнику витрачені ним власні кошти, то 3-річний строк для його звернення до суду почне обчислюватися так:

1) якщо в колдоговорі строк компенсації прив’язано до дня затвердження Звіту, — з 30.09.2016 р.

Останнім днем, коли працівник може подати позов до суду, буде 30.09.2019 р.;

2) якщо в колдоговорі строк компенсації не прописано і 03.10.2016 р. працівник подасть вимогу про повернення витрачених коштів, — з 11.10.2016 р. Останнім днем, коли можна подати позов до суду, буде 11.10.2019 р.

Заборгованість у межах трудових відносин. Як ми зазначили вище, фінансування працівником витрат, пов’язаних з відрядженням, з власної кишені належить до сфери трудових відносин.

На жаль, єдиної думки з питання: «з якого моменту «стартує» строк позовної давності за такими сумами?» у контролюючих органів та в судів немає.

Контролери більше схиляються до того, що обчислювати строк позовної давності в цьому випадку потрібно за «цивільно-правовими» правилами (див. лист Міндоходів від 01.10.2013 р. № 4878/Т/99-99-17-02-01-14).

А що ж суди? Вони дотримуються позиції, що передбачений ст. 233 КЗпП тримісячний строк для звернення до суду починає обчислюватися з наступного дня після проведення фактичного розрахунку з працівником незалежно від тривалості затримки розрахунку (див. п. 2.2 рішення КСУ від 24.02.2012 р. № 4-рп/2012, п. 25 постанови Пленуму ВСУ від 24.12.99 р. № 13, інформаційний лист Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 02.03.2012 р. № 282/0/4-12, постанову ВСУ від 06.04.2016 р. у справі № 6-409цс16).

Виходить, що

доки підприємство не розрахується з працівником (саме в той момент працівник дізнається про порушення своїх прав), строк позовної давності обчислюватися не почне і працівник у будь-який момент може звернутися до суду для захисту своїх прав

Утім, на практиці суди не відмовляють громадянам у розгляді справ про невиплату їм відрядних сум навіть після закінчення тримісячного строку (див., наприклад , ухвалу ВАСУ від 16.10.2013 р. у справі № К-23790/10-с і Київського апеляційного адмінсуду від 24.06.2010 р. у справі № 2а-21711/08).

А ще, наприклад , уже звільненому працівнику можуть на підставі ст. 117 КЗпП, крім самої суми витрачених коштів, прописати виплатити середній заробіток за весь період затримки з їх розрахунку (див. ухвалу Окружного адміністративного суду м. Києва від 02.04.2012 р. № 2а-2184/11/2670).

Як же діяти в умовах такої невизначеності?

Радимо працівникам не чекати з моря погоди, а подавати роботодавцю письмову вимогу відшкодувати витрачені на відрядження суми із зазначенням у цьому документі точного строку виконання.

І вже якщо роботодавець у цей строк не розрахується, то з наступного дня почне відлічуватися тримісячний строк позовної давності. А отже, з цього дня у працівника з’явиться право звернутися до суду за захистом своїх інтересів. Але нехай краще такі ситуації вас обминають!

Висновки

- У сфері цивільно-правових відносин застосовується загальна позовна давність (3 роки), а у сфері трудових відносин — спеціальна (у нашому випадку — 3 місяці).

- Ситуація, коли працівник самостійно фінансував витрати, пов’язані зі службовим відрядженням, вписується в межі трудових відносин.

- Відносини, що виникли між підприємством і працівником, який за власні кошти придбаває товари (роботи, послуги) для цього підприємства, мають цивільно-правовий характер.

Кредиторка зі строком давності, що минув: що в обліку єдиноподатника групи 3?

У наш непростий час можливі ситуації, коли підприємство з тих чи інших причин не виконує зобов’язань перед своїм контрагентом і тоді в обліку «зависає» кредиторська заборгованість. Після закінчення строку позовної давності така заборгованість підлягає списанню. Особливо пильну увагу у контролерів викликає списання кредиторської заборгованості єдиноподатником

3 групи, адже норми ПКУ дають для цього підстави. Які податкові наслідки чекають єдиноподатника при списанні простроченої кредиторки? Чи є місце подвійному оподаткуванню? Про ці питання й поговоримо в нашому матеріалі.

Наталя Альошкіна, податковий експерт

Справа в п. 292.3 ПКУ, згідно з яким до суми доходу платника єдиного податку третьої групи (як «фізика», так і «юрика») уключається сума кредиторської заборгованості, за якою минув строк позовної давності*.

* Строк позовної давності — це строк, у межах якого особа має право звернутися до суду з вимогою про захист своїх цивільних прав або інтересів (ст. 256 ЦКУ). Про те, як можна «погратися» з продовженням цих строків, ви могли дізнатися з матеріалу на с. 33.

Важливо:

ця норма стосується тільки тих суб’єктів господарювання — платників єдиного податку 3 групи, які є до того ж платниками ПДВ

Одразу зазначимо: ураховуючи, що суми ПДВ виключені зі складу доходів єдиноподатника (п.п. 1 п. 292.11 ПКУ), до доходу прострочена кредиторка потрапить без ПДВ. Такий висновок випливає також з назви графи 6 розділу I Книги єдиноподатникаПДВшника 3 групи**, в якій передбачено відображення суми доходу від списання кредиторської заборгованості зі строком позовної давності, що минув, «без ПДВ». При цьому датою виникнення доходу є дата списання такої кредиторки (п. 292.6 ПКУ).

** Книга обліку доходів і витрат (для платників єдиного податку третьої групи, які є платниками податку на додану вартість), форму якої затверджено наказом Мінфіну від 19.06.2015 р. № 579.

На наш погляд, при списанні простроченої кредиторки найбільше викликають запитань два важливі моменти:

1. Різні наслідки оподаткування кредиторки залежно від характеру її появи (заборгованість за отриманими товарами або отриманими передоплатами).

2. Поява податкових наслідків за іншими податками, якщо на суму простроченої кредиторки єдиноподатний дохід відсутній.

Ось і розглянемо ці моменти по черзі, але спершу пригадаємо загальні правила визначення доходу єдиноподатника.

Дохід єдиноподатника

Доходом платника єдиного податку — юрособи (ЮРЄПа) або фізособи — підприємця (ФОПЄП) на 3 групі є будь-який грошовий або негрошовий згідно з п. 292.3 ПКУ дохід , отриманий протягом податкового (звітного) періоду (п.п. 2 п. 292.1 ПКУ).

Окремо виділені негрошові доходи єдиноподатників. Саме до них належить прострочена кредиторська заборгованість, а також безоплатно отримані товари, роботи (послуги).

Нам цікава саме кредиторська заборгованість, за якою минув строк позовної давності. І тут важливо визначитися, звідки вона з’явилася.

Характер утворення кредиторки

Кредиторська заборгованість може утворитися двома способами:

(1) у результаті отриманих і неоплачених товарів, робіт (послуг) та (2) у результаті отримання авансів за товари, роботи (послуги), що так і не були відвантажені.

1. Заборгованість за отриманими товарами. Утворилася така заборгованість у момент отримання товарів, робіт (послуг). Причому операція має оплатний характер. Тому на етапі утворення кредиторки об’єкт обкладення єдиним податком не виникає. Після закінчення строку позовної давності кредиторка підлягає списанню до доходу і в цей період «спрацьовує» п. 292.3 ПКУ — операція потрапляє під обкладення єдиним податком. Тобто операція обкладена податком, платником якого є єдиноподатник, а отже, один із основних принципів податкового законодавства України — загальності оподаткування (п.п. 4.1.1 ПКУ), виконується.

2. Заборгованість за отриманими авансами.

У цій ситуації

кредиторська заборгованість утворилася після отримання авансу, а тому вже на цьому етапі виник об’єкт обкладення єдиним податком — грошовий дохід (п.п. 2 п. 292.1 ПКУ)

Незважаючи на це, п. 292.3 ПКУ не робить винятку для простроченої «безтоварної» кредиторки, а просто говорить про обкладення кредиторської заборгованості зі строком позовної давності, що минув, єдиним податком у момент списання. Проте в такому разі під обкладення єдиним податком потрапить одна й та сама операція двічі. Такий підхід, очевидно, несправедливий і суперечить основним принципам державного регулювання підприємництва в Україні. Вагомим аргументом тут виступає п. 2 ст. 17 ГКУ, в якому чітко зазначено, що закони, які регулюють оподаткування суб’єктів господарської діяльності, повинні передбачати усунення подвійного оподаткування. До речі, на цю норму посилаються й податківці (див. листи ДФСУ від 11.08.2016 р. № 17515/6/99-99-15-03-02-15 та від 13.09.2016 р. № 19830/6/99-95-42-01-15). Вважаємо, що подвійного обкладення бути не повинно, і при списанні кредиторської заборгованості за отриманими авансами повторно дохід єдиноподатнику показувати не потрібно.

Або вже тоді взагалі говорити про те, що після закінчення строку позовної давності отримана раніше передоплата втрачає свій колишній статус передоплати і перетворюється на заборгованість зі строком позовної давності, що минув. А отже, списуючи кредиторку, потрібно одночасно зменшити грошовий дохід (від передоплати) і збільшити «негрошовий» дохід (від списання кредиторської заборгованості зі строком позовної давності, що минув). Наслідки в результаті будуть нульовими, подвійного оподаткування не виникне.

Як бачимо, аргументів достатньо. І все ж не виключено, що свою позицію платнику податків все ж таки доведеться відстоювати в суді.

Зауважимо, що і юрособи, і фізособи на 3 групі, які при цьому є платниками ПДВ, при списанні простроченої кредиторки діють однаково: включають до складу доходу, що підлягає обкладенню єдиним податком за ставкою 3 %, кредиторську заборгованість без ПДВ.

Підіб’ємо підсумок. На наш погляд, єдиноподатники 3 групи — платники ПДВ на суму кредиторської заборгованості, за якою минув строк позовної давності, єдиноподатний дохід:

— не відображають, якщо кредиторська заборгованість пов’язана з отриманням авансів за товари, роботи (послуги) і потрапила під обкладення єдиним податком при її формуванні;